Tổng hợp Kiểm toán nội bộ - Chương 1 & 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

Kiểm toán nội bộ là việc kiểm tra, đánh giá, giám sát tính đầy đủ, thích hợp và tính hữu hiệu của KSNB. Tài liệu được sưu tầm gồm 55 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kiểm toán (KTHCM) 11 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

TỔNG HỢP KTNB

CHƯƠNG 1: TỔNG QUAN VỀ KIỂM TOÁN NỘI

BỘ Kiểm toán nội bộ

Khái niệm KTNB

Đ.39_LKT: KTNB là việc kiểm tra, đánh giá, giám sát tính đầy đủ, thích hợp và

tính hữu hiệu của KSNB

Internal audit is an independent, objective assurance and consulting activity

designed to add value and improve organisation operations.

Vai trò (Ý nghĩa) của KTNB [4]

Phương thức quản lý hiệu quả nhằm hỗ trợ việc thực hiện trách nhiệm của nhà quản lý

Cân bằng và điều hoà những xung đột về lợi ích thường có giữa các cổ đông

với các nhà quản lý doanh nghiệp

Gia tăng niềm tin của người sử dụng thông tin trên báo cáo tài chính và báo cáo kế toán quản trị

Công cụ hữu hiệu nhằm giảm thiểu chi phí cho đơn vị

Mục tiêu của kiểm toán nội bộ-ND05 [3]

Thông qua kiểm tra, đánh giá, tư vấn, KTNB đưa ra đảm bảo mang tính độc lập,

khách quan và các khuyến nghị về:

HTKSNB được thiết lập, vận hành 1 cách phù hợp nhằm phòng ngừa, phát hiện, xử lý rr của đv

Quy trình quản trị, quy trình qlrr của đv đảm bảo tính hiệu quả và có hiệu suất cao

Các mục tiêu hoạt động, mục tiêu chiến lược, kế hoạch và nhiệm vụ công tác mà đv đạt được

Phục vụ cho công tác quản lý đơn vị, không phải cho đối tác bên ngoài

Kiểm toán không chỉ đánh giá các yếu kém của hệ thống quản lý mà còn đánh giá

các rủi ro trong và ngoài đơn vị

Nhiệm vụ của KTNB: Kiểm tra – Xác nhận và Đánh giá Theo IIA

Cung cấp sự đảm bảo độc lập rằng các quy trình quản lý rủi ro, quản trị và

kiểm soát nội bộ của tổ chức đang hoạt động hiệu quả.

Theo Luật kế toán Đ.39: [4]

Kiểm tra tính phù hợp, hiệu lực, hiệu quả của HT KSNB

Kiểm tra, xác nhận chất lượng, độ tin cậy của thông tin kinh tế, tài chính của BCTC, BCQT

Kiểm tra việc tuân thủ nguyên tắc hoạt động, quản lý, việc tuân thủ pháp

luật, chế độ tài chính, kế toán, chính sách, nghị quyết, quyết định

Phát hiện những sơ hở, yếu kém, gian lận trong quản lý ts, đề xuất giải

pháp cải tiến, hoàn thiện hệ thông ql, điều hành

Các hình thức KTNB:[3]

Kiểm toán toàn diện & Kiểm toán đặc biệt

Kiểm toán thường xuyên & Kiểm toán định kỳ

Kiểm toán phòng ngừa & Kiểm toán sau hoạt động

Đối tượng sử dụng báo cáo kiểm toán nội bộ[2]

Bên trong; lãnh đạo đơn vị; nhà quản lý: sử dụng như 1 phương tiện cung cấp

sự phân tích, đánh giá, kiến nghị và tư vấn, các thông tin liên quan đến việc

kiểm soát và hoạt động của tổ chức một cách khách quan

Các kiểm toán viên độc lập: sử dụng kết quả khi ktv nội bộ cung cấp các bằng

chứng thích hợp về sự độc lập, đầy đủ và chuyên nghiệp của mình trong công tác KTNB

Trong quá trình lập kế hoạch kiểm toán, KTV độc lập phải tiến hành việc

đánh giá tổng quát các chức năng của KT nội bộ của đơn vị được kiểm

toán. Kết quả của việc đánh giá này tác động đến việc xây dựng kế hoạch

kiểm toán của KTV độc lập.

Nếu hoạt động KT nội bộ hiệu quả, KTV độc lập có thể quyết định việc thu

hẹp phạm vi các thủ tục cần áp dụng của kiểm toán độc lập nhưng

không thể thay thế hoàn toàn.

Chất lượng hoạt động của kt nội bộ tác động trực tiếp đến việc sử dụng

các kết quả của công tác kiểm toán nội bộ đối với hoạt động kiếm toán

độc lập và là cơ sở để quyết định đến sự thay đổi tính chất; lịch trình và

phạm vi của các thủ tục kiểm toán độc lập.

KTV độc lập chịu trách nhiệm về toàn bộ các ý kiến củ mình trong quá

trình kiểm toán, không lệ thuộc/giới hạn bởi việc sử dụng kết quả của

kiểm toán nội bộ của đơn vị (nếu có).

So sánh kiếm toán nội bộ với kiểm toán độc lập

Kiểm toán độc lập

Kiểm toán nội bộ

Người sử dụng BC Cổ đông, bên ngoài BOD, quản lý cấp cao

Tăng độ tin cậy, giá trị của BCTC,

Đánh giá cải thiện tính hiệu quả

đưa ra ý kiến về BC trung thực và của quản trị, qlrr, quy trình Mục tiêu hợp lý kiểm soát

Tất cả các rr của dn: rrkd, rrpl, Phạm vi BCTC, RR BCTC, lập bctc qlrr, báo cáo rr

Trách nhiệm cải tiến Không Là mục tiêu của ktnb

KTNB trên thế giới

Hoa kỳ: thành lập KTV NB 1941, Luật Sarbanes 2002 Malaysia 2008 Singapore 2012 Ấn Độ 2014

Chính phủ ban hành quy định các dn niêm yết phải tổ chức TH KTNB KTNB ở VN

Bộ phận kiểm toán nội bộ

Nhiệm vụ của bp ktnb Theo ND 05: [12]

Xây dựng quy trình nghiệp vụ KTNB tại đơn vị.

Lập kế hoạch KTNB hàng năm trình cấp có thẩm quyền phê duyệt.

Thực hiện các chính sách, quy trình và thủ tục KTNB đã được phê duyệt, đảm bảo

chất lượng và hiệu quả.

Kiểm toán đột xuất và tư vấn theo yêu cầu của HĐQT/HĐTV/Chủ tịch Công ty

Kiến nghị các biện pháp sửa chữa, khắc phục sai sót; để xuất biện pháp nhằm hoàn

thiện, nâng cao hiệu lực, hiệu quả của hệ thống KSNB.

Lập báo cáo kiểm toán.

Thông báo và giao kịp thời kết quả KTNB theo quy định.

Phát triển, chỉnh sửa, bổ sung, hoàn thiện phương pháp KTNB và phạm vi hoạt động của KTNB

Tư vấn cho đơn vị trong việc lựa chọn, kiểm soát sử dụng dịch vụ kiểm toán độc lập

bao dảm tiết kiệm, hiệu quá

Trình bày ý kiến của KTNB khi có yêu cầu.

Duy trì việc trao đổi thường xuyên với tổ chức kiểm toán độc lập của đơn vị

Thực hiện các nhiệm vụ khác do HĐQT/HDTV Chủ tịch Cty giao hoặc theo quy định của pháp luật

Nhân tố ảnh hưởng đến sự hiệu quả và thành công của

kiểm toán nội bộ [5]

Sự trợ giúp đầy đủ, đúng lúc của chính các nhà quản lý đơn vị

Chất lượng KTV trong bộ phận kiểm toán nội bộ

Phạm vi hoạt động của KTNB

Sự hợp tác toàn diện của các nhân viên

Sự độc lập của KTV nội bộ

ND03-Đ.20 Quyền hạn của bp KTNB[9]

Được trang bị nguồn lực cần thiết, được cung cấp đầy đủ, kịp thời tất cả các thông

tin, tài liệu, hồ sơ cần thiết cho hoạt động kiểm toán nội bộ

Được tiếp cận, xem xét tất cả các quy trình nghiệp vụ, tài sản khi thực hiện kiểm toán

nội bộ, được tiếp cận, phỏng vấn tất cả cán bộ, nhân viên của đơn vị về các vấn đề

liên quan đến nội dung kiểm toán.

Được nhận tài liệu, văn bản, biên bản họp của các đối tượng. Bộ trưởng, Thủ trưởng

cơ quan ngang bộ, Chủ tịch Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương.

Thủ Trưởng đơn vị sự nghiệp công lập, Hội đồng quản trị, Hội đồng thành viên, Chủ

tịch công ty và các bộ phận chức năng khác có liên quan đến công việc của kiểm toán nội bộ

Dược tham dự các cuộc họp nội bộ theo quy định của pháp luật hoặc theo quy định

tại Điều lệ, quy định nội bộ của đơn vị.

Được giám sát, đánh giá và theo dõi các hoạt động sửa chữa, khắc phục, hoàn thiện

của lãnh đạo các đơn vị, bộ phận đối với các vấn đề mà kiểm toán nội bộ đã ghi

nhận và có khuyến nghị.

Được bảo vệ an toàn trước hành động bất hợp tác của bộ phận đơn vị được kiểm toán.

Được đào tạo để nâng cao năng lực cho nhân sự trong bộ phận kiểm toán nội bộ.

Được chủ động thực hiện nhiệm vụ theo kế hoạch kiểm toán đã được phê duyệt.

Các quyền hạn khác theo quy định của pháp luật và quy chế kiểm toán nội bộ của đơn vị. Trách nhiệm

Trách nhiệm của CEO, CFO-Luật SOX đoạn 404[5]

CEO và CFO phải ký tên lên Báo cáo đánh giá hệ thống kiểm soát nội bộ, thừa nhận các trách nhiệm sau:

Thiết lập và duy trì hệ thống kiểm soát nội bộ tại doanh nghiệp

Đánh giá sự hữu hiệu của hệ thống kiểm soát nội bộ tại thời điểm go ngày trước khi công bố BCTC

Trình bày kết luận của mình về sự hữu hiệu của hệ thống KSNB

Thông báo cho kiểm toán viên độc lập và Ủy ban kiểm toán những khiếm khuyết

quan trọng của hệ thống KSNB và các gian lận của những nhân sự chủ chốt

Trình bày về những thay đổi lớn trong hệ thống KSNB sau thời điểm đánh giá trên

Trách nhiệm của bp KTNB[4]

Bảo mật tài liệu, thông tin theo đúng quy định pháp luật hiện hành và

Quy chế về KTNB của đơn vị

Theo dõi, đôn đốc, kiểm tra kết quả thực hiện các kiến nghị sau

KTNB của các bộ phận thuộc đơn vị

Chịu trách nhiệm về kết quả công việc KTNB, về những đánh giá, kết luận, kiến

nghị, đề xuất trong các báo cáo KTNB

Tổ chức đào tạo liên tục nhằm nâng cao và đảm bảo năng lực chuyên môn cho người làm công tác KTNB

Trách nhiệm của HĐQT [7]

Ban hành quy chế KTNB của đơn vị.

Tạo điều kiện thuận lợi để đảm bảo bộ phận KTNB thực hiện đầy đủ các quyền

hạn và nhiệm vụ theo quy định.

Rà soát, kiểm tra, đánh giá hiệu lực và hiệu quả của bộ phận KTNB; chịu trách

nhiệm chính về việc đảm bảo chất lượng hoạt động KTNB.

Trang bị các nguồn lực cần thiết cho bộ phận KTNB.

Quyết định việc thực hiện các kiến nghị của KTNB; đôn đốc, theo dõi các bộ

phận thực hiện kiến nghị của KTNB, có biện pháp xử lý kịp thời khi có các kiến nghị, đề xuất của KTNB.

Phê duyệt, điều chỉnh kế hoạch KTNB hàng năm đảm bảo kế hoạch KTNB được

định hướng theo rủi ro.

Các trách nhiệm khác đối với KTNB theo quy định của pháp luật và quy chế KTNB của đơn vị

Trách nhiệm của giám đốc, TGD [4]

Tạo điều kiện thuận lợi để KTNB thực hiện nhiệm vụ được giao và chỉ đạo các bộ

phận thực hiện phối hợp công tác với KTNB theo quy định của quy chế về Ktnb

Đôn đốc các đơn vị, các bộ phận thực hiện những kiến nghị đã thống nhất với bộ

phận KTNB hoặc theo chỉ đạo của HĐQT/HĐTV – thông báo cho bộ phận KTNB

tình hình thực hiện những kiến nghị đã thống nhất với bộ phận Ktnb

Đảm bảo bộ phận KTNB được thông báo đẩy đủ về các thay đổi, những vấn đề

phát sinh mới trong hoạt động của đơn vị nhằm xác định sớm những rủi ro liên quan

Các trách nhiệm khác đối với KTNB theo quy định của pháp luật và quy chế KTNB của đơn vị

Trách nhiệm của đv được kiểm toán[5]

Cung cấp đầy đủ thông tin, tài liệu, hồ sơ cần thiết cho công việc của KTNB theo

yêu cầu của bộ phận KTNB một cách trung thực, chính xác, không được che giấu thông tin.

Thông báo ngay cho bộ phận KTNB khi phát hiện những yếu kém, tồn tại, các sai

phạm, rủi ro, thất thoát lớn về tài sản, hoặc nguy cơ thắt thoát tài sản

Tạo mọi điều kiện thuận lợi để bộ phận KTNB làm việc đạt hiệu quả cao nhất

Thực hiện những kiến nghị đã thống | nhất với bộ phận KTNB hoặc theo chỉ đạo

của HĐQT/HĐTV, Chủ tịch Cty.

Các trách nhiệm khác đối với KTNB theo quy định của pháp luật và quy chế KTNB của đơn vi

Tương lai, cơ hội nghề nghiệp và các quy định

Xu hướng tương lai [3] Vai trò KTNB tăng

KTNB phát triển theo từng cấp độ

Đào tạo KTNB cần chú trọng vào: kiến thức IT, kiến thức ngành, kiến thức ngăn

ngừa và phát hiện rr, kiến thức thuế, hđtm quốc tế, kiến thức sx sạch, kế toán tuần hoàn

Cơ hội nghề nghiệp

Các Quy Định Ktnb [5]

Quyết định số 03/1998/QĐ-NHNN: Quy chế về kiểm tra, kiểm toán nội bộ của

các tổ chức tín dụng

Quyết định số 37/2006/QĐ-NHNN: Quy chế kiểm toán nội bộ của các tổ chức tín dụng

Thông tư số 44/2011/TT-NHNN: Quy định về hệ thống kiểm soát nội bộ và kiểm

toán nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài

Thông tư số 13/2018/TT-NHNN: Quy định về hệ thống kiểm soát nội bộ của

ngân hàng thương mại, chi nhánh ngân hàng nước ngoài

Nghị định 05

Đối tượng áp dụng: [5+3]

Các bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ;

Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương;

Các đơn vị sự nghiệp công lập; Các doanh nghiệp:

Các tổ chức, cá nhân khác có liên quan đến hoạt động kiểm toán nội bộ.

Luật chuyên ngành yêu cầu Kiểm toán nội bộ, nhưng không quy định – Áp

dụng NĐ05 > (ví dụ: Cty quản lý quỹ (TT 212/2012/TT-BTC)

Tổ chức tín dụng: Bắt buộc tổ chức kiểm toán nội bộ theo

Luật tổ chức tín dụng (13/2018/TT-NHNN)

Ngân hàng Nhà nước: Kiểm toán nội bộ theo Luật ngân hàng nhà nước.

Đơn vị bắt buộc thực hiện KTNB: [4+]

Công ty niêm yết

Doanh nghiệp mà nhà nước sở hữu trên 50% vốn điều lệ là công ty mẹ

hoạt động theo mô hình công ty mẹ - công ty con.

Doanh nghiệp nhà nước là công ty mẹ hoạt động theo mô hình công ty mẹ - Công ty con

Các doanh nghiệp khác được khuyến khích thực hiện công tác kiểm toán nội bộ

Các doanh nghiệp quy định tại Điều này có thể đi thuê tổ chức kiểm toán

độc lập đủ điều kiện hoạt động kiểm toán theo quy định của pháp luật để

cung cấp dịch vụ kiểm toán nội bộ. Trường hợp doanh nghiệp đi thuê tổ

chức kiểm toán độc lập để cung cấp dịch vụ kiểm toán nội bộ phải đảm

bảo các nguyên tắc cơ bản của kiểm toán nội bộ và các yêu cầu nhằm đảm

bảo tuân thủ các nguyên tắc cơ bản của kiểm toán nội bộ quy định tại

Điều 5, Điều 6 Nghị định này.

Việc đi thuê thực hiện kiểm toán nội bộ của các doanh nghiệp thuộc

Bộ Quốc phòng, Bộ Công an thực hiện theo quy định của Bộ trưởng

Bộ Quốc phòng, Bộ trưởng Bộ Công an.

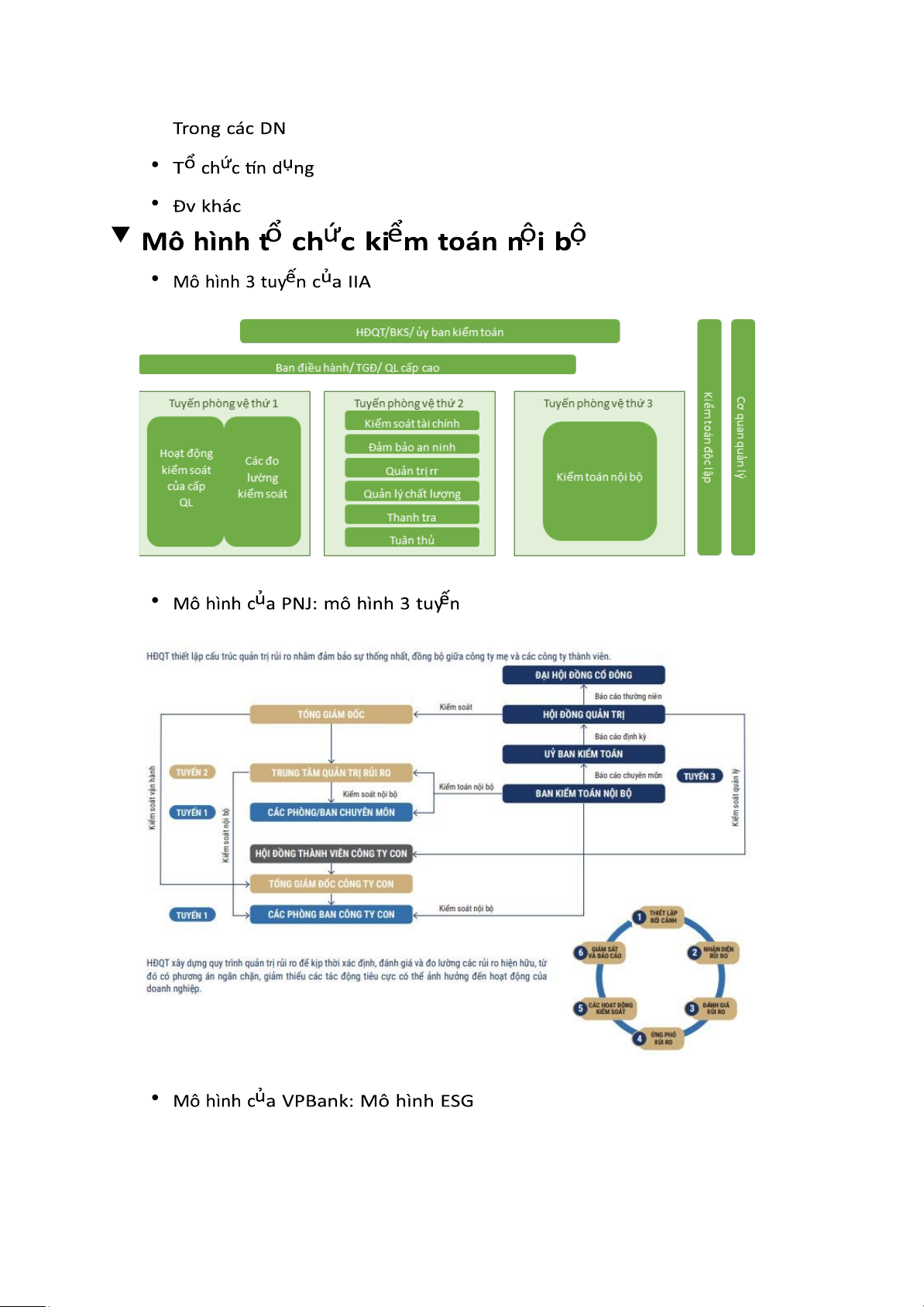

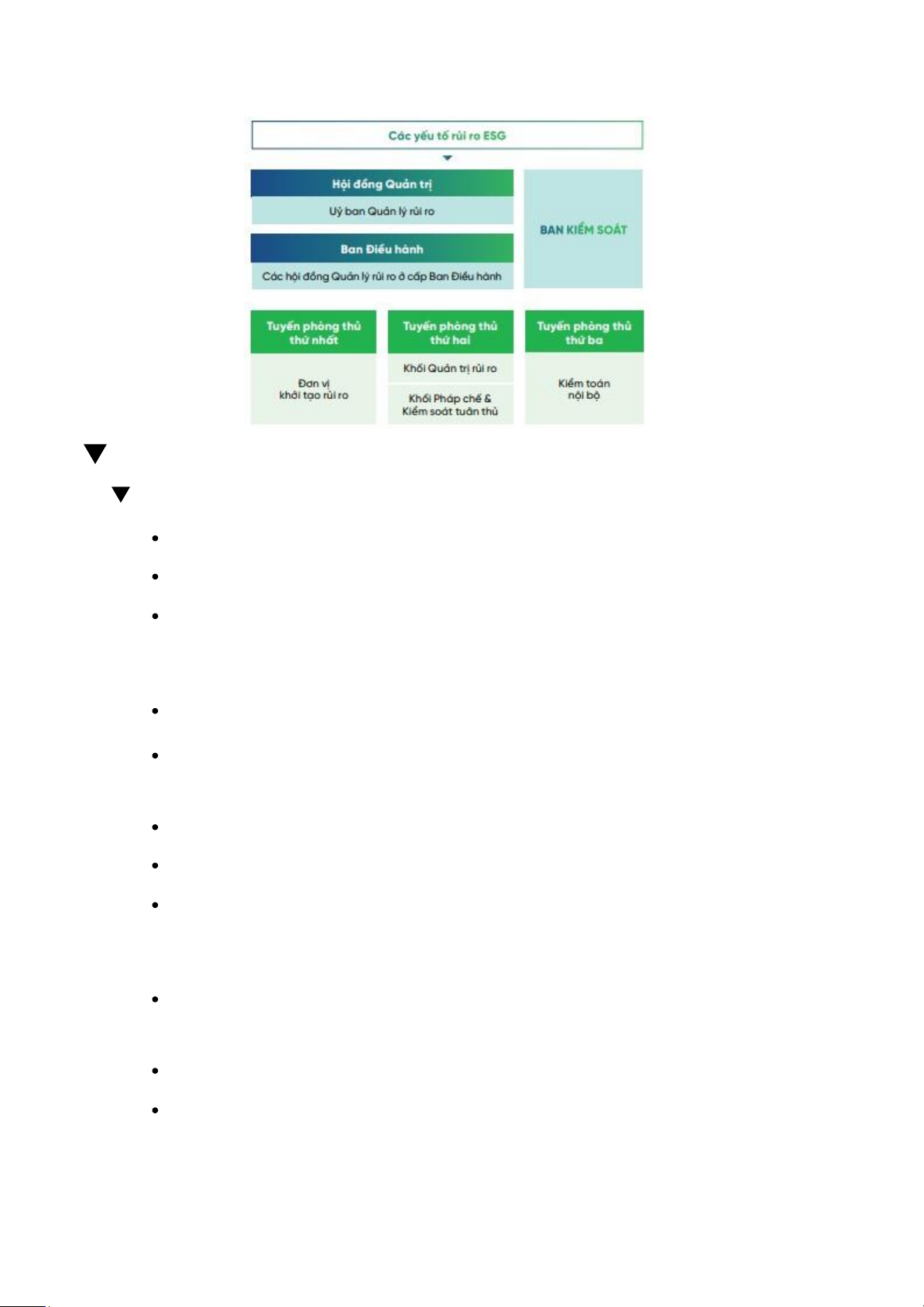

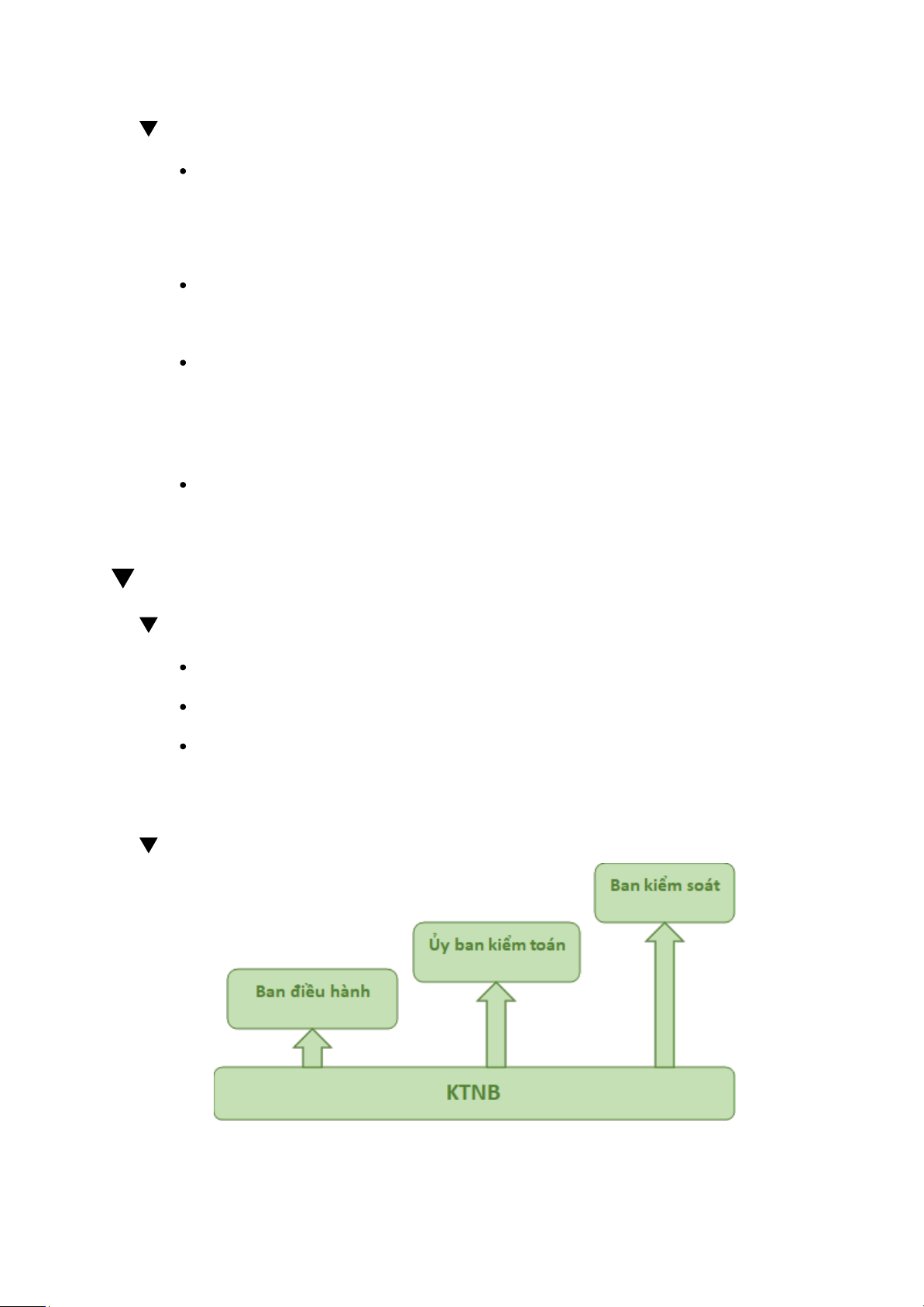

CHƯƠNG 2: BỘ MÁY KIỂM TOÁN NỘI BỘ Bộ máy KTNB

Vị trí của bộ phận KTNB

Bộ phận kiểm toán nội bộ được thành lập bởi Hội đồng quân trị/Hội đồng

thành viên/Chủ tịch công ty.

Hội đồng quản trị/Hội đồng thành viên/Chủ tịch công ty quản lý trực tiếp bộ

phận kiểm toán nội bộ (hoặc thông qua Ủy ban kiểm toán hoặc một cơ

quan/bộ phận trực thuộc được ủy quyền (nếu có) bởi Hội đồng quản trị/Hội

đồng thành viên/Chủ tịch công ty). Mô hình 1

Hình thức tổ chức KTNB có Ban Kiểm Soát (Mô hình 1)

Đại hội đồng cổ đông; Hội đồng quản trị;

Ban kiểm soát và Giám đốc hoặc Tổng giám đốc.

Trường hợp công ty cổ phần có dưới 11 cổ đông và các cổ đông là tổ chức

sở hữu dưới 50% tổng số cổ phần của công ty thì không bắt buộc phải có Ban kiểm soát;

Quy định về ban kiểm soát[4]

Công ty cổ phần có số cổ đông từ 11 người trở lên hoặc có cổ đông là tổ

chức sở hữu trên 50% tổng số cổ phần của công ty phải có BKS

BKS do hội đồng thành viên (đối với công ty trách nhiệm hữu hạn) hoặc

Đại hội đồng cổ đồng (đối với công ty cổ phần) bầu ra.

Có từ 3 đến 5 thành viên, trong đó Trưởng BKS phải có bằng tốt nghiệp đại

học trở lên thuộc một trong các chuyên ngành kinh tế, tài chính, kế toán,

kiểm toán, luật, quản trị kinh doanh hoặc chuyên ngành có liên quan đến

hoạt động kinh doanh của doanh nghiệp

Nhiệm kỳ của Kiểm soát viên không quá 05 năm và có thể được bầu lại

với số nhiệm kỳ không hạn chế ( có thể liên tiếp

Trách nhiệm của Ban kiểm soát [2]

Giám sát việc quản trị nội bộ và hoạt động kinh doanh của công ty [3]

Thực hiện giám sát HĐQT, Giám đốc hoặc Tổng giám đốc trong việc

quản lý và điều hành công ty.

Rà soát, kiểm tra và đánh giá hiệu lực và hiệu quả của hệ thống kiểm

soát nội bộ, quản lý rủi ro và cảnh báo sớm của công ty.

Kiến nghị HĐQT hoặc ĐHĐCĐ biện pháp sửa đổi, bổ sung, cải tiến cơ

cấu tổ chức quản lý, giám sát và điều hành hoạt động kinh doanh của công ty.

Xem xét, thẩm định công tác kế toán và báo cáo tài chính của công ty [3]

Kiểm tra tính hợp lý, hợp pháp, tính trung thực trong quản lý, điều

hành hoạt động kinh doanh và công tác kế toán, thống kê và lập BCTC.

Thẩm định tính đầy đủ, hợp pháp và trung thực của báo cáo tình hình

kinh doanh, BCTC hằng năm và 06 tháng của công ty, báo cáo đánh

giá công tác quản lý của HĐQT.

Xem xét số kế toán, ghi chép kế toán và tài liệu khác của công ty,công

việc quản lý, điều hành hoạt động của công ty khi xét thấy cần thiết

hoặc theo nghị quyết ĐHĐCĐ hoặc theo yêu cầu của cổ đông hoặc nhóm cổ đông. Mô hình 2

Hình thức tổ chức KTNB không có Ban Kiểm Soát (Mô hình 2)

Đại hội đồng cổ đông;

Hội đồng quản trị và Giám đốc hoặc Tổng giám đốc.

Trường hợp này ít nhất 20% số thành viên Hội đồng quản trị phải là

thành viên độc lập và có Ủy ban kiểm toán trực thuộc Hội đồng quản trị.

Quy định Ủy ban kiểm toán[3]

Ủy ban kiểm toán (Điều 161 Luật Doanh nghiệp 2020)

Là cơ quan chuyên môn thuộc Hội đồng quản trị, có từ 02 thành viên trở lên.

Chủ tịch Ủy ban phải là thành viện độc lập Hội đồng quản trị.

Các thành viên khác của Ủy ban phải là thành viên Hội đồng quản trị

không điều hành.

Trách nhiệm của ủy ban kiểm toán[7]

Giám sát tỉnh trung thực của BCTC của công ty và công bố chính thức liên

quan đến kết quả tài chính của công ty

Rà soát hệ thống kiểm soát nội bộ và quản lý rủi ro

Rà soát giao dịch với người có liên quan thuộc thẩm quyền phê duyệt

của Hội đồng quản trị hoặc Đại hội đồng cổ đông và đưa ra khuyến nghị về

những giao dịch cần có phê duyệt của Hội đồng quản trị hoặc Đại hội đồng cổ đồng.

Giám sát bộ phận kiểm toán nội bộ của công ty

Kiến nghị công ty kiểm toán độc lập, mức thủ lao và điều khoản liên quan

trọng hợp đồng với công ty kiểm toán để Hội đồng quản trị thông qua trước

khi trình lên Đại hội đồng cổ đông thường niên phê duyệt,

Theo dõi và đánh giá sự độc lập, khách quan của công ty kiểm toán và

hiệu quả của quá trình kiểm toán, đặc biệt trong trường hợp công ty có

sử dụng các dịch vụ phi kiểm toán của bên kiểm toán

Giám sát nhằm bảo đảm công ty tuân thủ quy định của pháp luật. yêu cầu

của cơ quan quản lý và quy định nội bộ khác của công ty

Chi phí & tối ưu hóa

Các cách thức thực hiện ktnb[3]

In-house, outsource, co-source

Chi phí cho KTN-xd mức tối thiểu xem xét[3]

1. Kết quả đánh giá rủi ro ở cấp độ DN

Các rủi ro trọng yếu được nhận diện là gì và KTNB nên thực hiện kiểm toán

như thế nào đối với các rủi ro đó?

Dự trù mức độ nguồn lực cần bỏ ra sau khi thực hiện đánh giá rủi ra là bao nhiêu?

2. Mức độ đầu tư vào KTNB của các doanh nghiệp tương tự trong ngành

Chi phí và nguồn lực đầu tư vào KTNB của các Doanh nghiệp tương tự trong ngành là bao nhiêu?

Đâu là sự khác biệt rõ ràng nhất giữa các doanh nghiệp trong ngành để cho

thấy sự đầu tư vào KTNB là nhiều hay ít? (Ví dụ khác biệt về mô hình kinh

doanh, mô hình hoạt động, số lượng dịch vụ , sản phẩm, …)

Mức độ đầu tư vào KTNB của các doanh nghiệp trong ngành phụ thuộc vào

những yếu tố nào?

3. Kỳ vọng của lãnh đạo doanh nghiệp về vai trò và phạm vi, đối tượng của KTNB

Vai trò và phạm vi của KTNB được kỳ vọng như thế nào với từng cấp từ Ban

Kiểm soát (nếu có). HĐQT, Ban Điều hành và quản lý cấp cao là như thé não?

Quản lý cân nhắc trước khi xd KTNB[4]

Nên tự xây dựng phòng kiểm toán nội bộ hay thuê ngoài?

Mối quan hệ giữa KTNB và quản lý chất lượng (ISO) (DNXK) gần hay xa?

Kiểm toán nội bộ là ván bài lật ngửa hay ông cố vấn?

Nghề kiểm toán nội bộ cần những kiến thức và kỹ năng gì?

Tối ưu hóa bộ phận KTNB [5]

Sử dụng KTNB như một cấu phần trong quy trình quản trị và quản lý rủi ro

để nhận diện, đánh giá, và xây dựng các kế hoạch quản lý rủi ro một cách hữu hiệu

Ban lãnh đạo cung cấp “nguyên liệu” cho KTNB khi lập kế hoạch kiểm toán

hàng năm nhằm tập trung nguồn lực vào các hoạt động, khu vực có rủi ro

trọng yếu;

Trao đổi và triển khai các kế hoạch dành cho KTNB để đảm bảo tuân thủ các

yêu cầu của pháp luật liên quan đến KTNB nói riêng và toàn doanh nghiệp nói chung;

Đưa nội dung KTNB vào chương trình đào tạo quản trị viên cho doanh nghiệp.

Xem xét luân chuyển nhân sự sang KTNB một thời gian để họ có cơ hội học

hỏi và nâng cao kiến thức về hoạt động của doanh nghiệp, về rủi ro, kiểm

soát và quản trị công ty

Trao đổi và đánh giá kết quả KTNB dễ bổ sung các nguồn lực cần thiết

Kế hoạch kiểm toán

Xây dựng quy chế và quy trình[2]

Đơn vị phải xây dựng quy chế và quy trình phù hợp với đặc thù của đơn vị.

Khuyến khích các đơn vị áp dụng các thông lệ quốc tế về KTNB nếu không có

mâu thuẫn với các Nghị định về KTNB và các văn bản pháp luật ở VN

Quy chế KTNB [2]

Mục tiêu, phạm vi hoạt động, vị trí, nhiệm vụ, quyền hạn, trách nhiệm của

bộ phận KTNB trong đơn vị;

Yêu cầu về tính độc lập, khách quan, các nguyên tắc cơ bản, yêu cầu về trình

độ chuyên môn, việc đảm bảo chất lượng của KTNB và các nội dung có liên quan khác. Quy chế mẫu TT66-2020 Quy trình KTNB[7]

Quy định và hướng dẫn chi tiết về:

1. phương thức đánh giá rủi ro,

2.lập kế hoạch KTNB hàng năm,[5]

Kế hoạch KTNB hàng năm thường lập vào tháng 11, 12

Kế hoạch KTNB hàng năm do bộ phận KTNB xây dựng căn cứ mục tiêu,

chính sách, quy mô, mức độ rủi ro của các hoạt động và nguồn lực hiện có

Kế hoạch KTNB hàng năm bao gồm phạm vi kiểm toán, đối tượng kiểm

toán, các mục tiêu kiểm toán, thời gian kiến toán và việc phân bố các nguồn lực

Kế hoạch ktnb hàng năm đuoc HĐQT phê duyệt

Kế hoạch KTNB năm tiếp theo phải được gửi cho HĐQT, HĐTV,

Ban kiểm soát (nếu có) và các bộ phận khác theo quy định của

Quy chế KTNB của đơn vị

3. kế hoạch từng cuộc kiểm toán,

4. cách thức thực hiện công việc kiểm toán,

5. lập và gửi báo cáo kiểm toán,

6. theo dõi thực hiện kiến nghị sau kiểm toán,

7. lưu hồ sơ, tài liệu KTNB Kiểm toán viên

Các phẩm chất cần có ở KTV nội bộ[5]

Tính cương nghị và biết ngoại giao

Kín đáo, vô tư, độc lập

Có khả năng giải quyết tình huống tế nhị, khéo léo

Linh động và có phản ứng nhanh

Biết lắng nghe và xem công việc của mình như là một sự trợ giúp cho các bộ phận trong đơn vị

Thách thức[2]

Thách thức truyền thống: Yêu cầu đa kỹ năng, đa chuyên môn, mối quan hệ nội bộ

Thách thức thời đại: Trí tuệ nhân tạo, robotic process automatic, big data, block chain

Nguyên tắc đạo đức nghề nghiệp KTNB Thông tư 08/2021-BTC [5] Tinh chính trực Tỉnh khách quan

Năng lực chuyên môn và tính thận trọng

Chuẩn mực kiểm toán nội bộ của Việt Nam quy định: “Kiểm toán nội bộ

phải được thực hiện với năng lực chuyên môn ở mức độ thành thạo

Năng lực chuyên môn là khái niệm để chi kiến thức, kỹ năng và năng lực

chuyên môn khác cần thiết cho người thực hiện công tác kiểm toán nội

bộ thực hiện các trách nhiệm của mình một cách hữu hiệu. Năng lực

chuyên môn cũng bao gồm cả việc cân nhắc các hoạt động hiện tại, xu

hướng và các vấn đề mang tính thời sự để có thể đưa ra tư vấn và khuyên nghị liên quan.

Người phụ trách kiểm toán nội bộ phải tìm kiếm sự tư vấn và trợ giúp

phủ hợp về chuyên môn nếu đội ngũ người làm công tác kiểm toán nội

bộ không có đủ kiến thức, kỹ năng và các năng lực chuyên môn khác cần

thiết trong việc thực hiện toàn bộ hoặc một phần công việc kiểm toán nội bộ. Tính bảo mật Tư cách nghề nghiệp

Tiêu chuẩn của người làm công tác ktnb đ.11 nd05[8]

Có bằng ĐH trở lên các chuyên ngành phủ hợp với yêu cầu kiểm toán;

Có kiến thức đầy đủ và luôn được cập nhật về các lĩnh vực được giao thực hiện KTNB;

Có thời gian > 05 năm làm việc theo chuyên ngành đào tạo; hoặc 2 hoặc 3

năm làm việc tại đơn vị đang công tác; hoặc 2 - 3 năm làm kiểm toán, kế toán hoặc thanh tra

Có kiến thức, hiểu biết chung về pháp luật và hoạt động của đơn vị;

Có khả năng thu thập, phân tích, đánh giá và tổng hợp thông tin;

Có kiến thức, kỹ năng về KTNB

Chưa bị kỷ luật ở mức cảnh cáo trở lên do sai phạm trong quản lý kinh tế, tài

chính, kế toán hoặc không đang trong thời gian bị thi hành án kỷ luật. Các tiêu chuẩn khác

Chứng chỉ [7]

Chứng chỉ Kiểm toán – Certified Public Accountant (CPA) hoặc Chartered Accountant (CA/ACCA

Chứng chỉ KTNB – Certified Internal Auditor (CIA)

Chứng chỉ Kiểm toán hệ thống CNTT – Certified Information Systems Auditor (CISA);

Chứng chỉ Điều tra gian lận – Certified Fraud Examiner (CFE);

Chứng chỉ Kế toán quản trị – Certified Management Accountant (CMA/CIMA).

Chứng chỉ phân tích tài chính – Certified Financial Analysts (CFA)

Các chứng chỉ chuyên môn khác: thiết kế, y dược, quản lý chất lượng, an toàn…

Chuẩn mực

Chuẩn mực KTNB VN nhóm Thuộc tính (1000) [7]

Đề cập đến các đặc tính của đơn vị và cá nhân thực hiện công tác kiểm toán nội bộ

1100 – Tính độc lập và khách quan

1110- Tính độc lập về mặt tổ chức

1111- Báo cáo trực tiếp với cấp quản trị nhát

Tài liệu liên quan:

-

Mật khẩu: So sánh Mật khẩu cố định và Mật khẩu dùng một lần

57 29 -

Bài đọc thêm về Kiểm toán Nhà nước môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

86 43 -

Bộ đề thi trắc nghiệm môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

93 47 -

Câu hỏi trắc nghiệm Chương 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

87 44