Bài giảng Chương 1: Hợp đồng tương lai và hợp đồng kỳ hạn - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Hÿp đáng t°¢ng lai là một sự thỏa thuận giữa hai bên để mua hoặc bán một tài

sản á một mức giá xác định vào một ngày được xác định trước trong tương lai.

Tài sản (còn được gọi là tài sản cơ sá) của hợp đồng tương lai có thể là tiền tệ,

hàng nông sản, khoáng sản, chỉ số chứng khoán, lãi suất… Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

Ch°¢ng 1: HþP ĐàNG T¯¡NG LAI VÀ HþP ĐàNG Kþ H¾N

1.1 Hÿp áng t°¢ng lai và hÿp áng kÿ h¿n: 1.1.1.

Hÿp áng t°¢ng lai (Futures):

Hÿp áng t°¢ng lai là một sự thỏa thuận giữa hai bên ể mua hoặc bán một tài sản á

một mức giá xác ịnh vào một ngày ược xác ịnh trước trong tương lai.

Tài sản (còn ược gọi là tài sản cơ sá) của hợp ồng tương lai có thể là tiền tệ, hàng

nông sản, khoáng sản, chỉ số chứng khoán, lãi suất…

Như vậy, vào ngày ến hạn, ngưßi á vị thế mua trong hợp ồng tương lai sẽ ược sá

hữu một lượng tài sản nhất ịnh á một mức giá ã ược xác ịnh trong hợp ồng. Trong khi

ó, ngưßi á vị thế bán sẽ giao tài sản và phải chấp nhận giá ã ược xác ịnh trước trong

hợp ồng tương lai. Về mặt nguyên tắc, việc trao ổi hàng hóa và tiền tệ chỉ ược thực

hiện vào ngày ến hạn của hợp ồng.

* Quá trình hình thành hÿp áng t°¢ng lai:

Giả sử vào ngày 10 tháng 3, một nhà ầu tư A á NewYork yêu cầu ngưßi môi giới

của mình mua 5000 bushels1 bắp, giao hàng vào tháng 7 cùng năm. Ngưßi môi giới

của A lập tức chuyển yêu cầu này ến cho nhân viên giao dịch á sàn giao dịch (ví dụ

CBOT - Chicago Board of Trade). Cùng thßi gian ó, một nhà ầu tư B á Kansas yêu cầu

ngưßi môi giới của mình bán 5000 bushels bắp, cũng giao hàng vào tháng 7 cùng năm.

Ngưßi môi giới của B sẽ chuyển lệnh bán ến cho nhân viên giao dịch tại sàn. Khi ó,

hai nhân viên giao dịch tại sàn sẽ gặp nhau, thỏa thuận về giá tương lai của bắp giao

hàng vào tháng 7. Như vậy, hợp ồng tương lai xem như ược hình thành.

Nhà ầu tư A á NewYork ã á vào vị thế mua trong hợp ồng tương lai, nhà ầu tư B á

Kansas á vào vị thế bán trong hợp ồng tương lai. Giá thỏa thuận giữa hai nhân viên

giao dịch trên sàn ược gọi là giá tương lai (giá tương lai ược xác ịnh á thßi iểm hiện

tại của bắp, giao hàng vào tháng 7). Giá này ược xác ịnh bái quy luật cung cầu. Nếu á

một thßi iểm bất kỳ, số lượng ngưßi bán bắp giao hàng vào tháng 7 nhiều hơn số lượng

ngưßi mua bắp giao hàng vào tháng 7, giá tương lai sẽ giảm xuống. Ngược lại, nếu số

lượng ngưßi bán bắp giao hàng vào tháng 7 ít hơn số lượng ngưßi mua bắp giao hàng

vào tháng 7, giá tương lai sẽ tăng lên.

+ Phòng thanh toán bù trừ (Clearing House): Hợp ồng tương lai ược giao dịch á các

thị trưßng tập trung ược tổ chức dưới hình thức Sá giao dịch. Một bộ phận chính yếu

của Sá giao dịch là Phòng thanh toán bù trừ (TTBT). Phòng TTBT giữ các vai trò quan trọng sau:

- Bảo ảm việc tôn trọng những cam kết (cụ thể, ảm bảo cho việc thực hiện hợp ồng).

- Xác lập giá thanh toán cho mỗi hợp ồng.

1 Quy mô một hợp ồng tương lai trên bắp tại sàn CBOT ược quy ịnh là 5000 bushels, 1 bushel bằng khoảng 36 lít.

- Bảo ảm cho các giao dịch của thị trưßng ược thanh toán nhanh chóng và

cập nhật hàng ngày tài khoản của những thành viên.

- Phòng TTBT xem mỗi giao dịch gồm 2 ối tác và ảm nhiệm vai trò của

ối tác còn lại trong hợp ồng (hoạt ộng như ngưßi bán ối với mỗi ngưßi mua

và như ngưßi mua ối với mỗi ngưßi bán). Bằng cách hoạt ộng như vậy, nó

cho phép mỗi ối tác sau này có thể ảo ngược vị thế mà không cần phải liên

lạc với ối tác ban ầu của mình.

- Xác ịnh mức ký quỹ ể ảm bảo cho hoạt ộng của Phòng TTBT.

Ngưßi mua Môi giới Phòng thanh toán bù trừ Môi giới Ngưßi bán

* Đóng vị thế hÿp áng t°¢ng lai:

Đóng vị thế hợp ồng ( ảo ngược vị thế) ược thực hiện bằng cách tiến hành một

giao dịch ngược với ban ầu – mua sau khi bán, bán sau khi ã mua hợp ồng (với cùng

thßi hạn, số lượng và tài sản cơ sá). Khi ó, Phòng thanh toán bù trừ hủy vị thế của

ngưßi ầu tư. Trưßng hợp này thưßng xảy ra vì trên thực tế, phần lớn các hợp ồng tương

lai không dẫn ến việc chuyển giao tài sản cơ sá thực sự. Các nhà ầu tư thưßng óng vị

thế hợp ồng trước thßi hạn giao tài sản ược quy ịnh trong hợp ồng. à ví dụ trên, giả sử

vào ngày 15-5, nhà ầu tư A óng vị thế hợp ồng của mình bằng cách bán một hợp ồng

tương lai trên bắp, giao hàng vào tháng 7. Tổng mức lßi (lỗ) ược xác ịnh trên cơ sá

chênh lệch giá tương lai giữa ngày 10-3 và ngày 15-5. Lưu ý rằng khi nhà ầu tư A óng

vị thế hợp ồng tương lai bằng cách thực hiện một giao dịch ngược lại (bán hợp ồng

tương lai), nhà ầu tư mua hợp ồng tương lai của A trong giao dịch này thưßng không

phải là nhà ầu tư B trong ví dụ trên.

1.1.2. Hÿp áng kÿ h¿n (Forwards):

Tương tự như hợp ồng tương lai, hÿp áng kÿ h¿n cũng là một sự thỏa thuận giữa

hai bên ể mua hoặc bán một tài sản á một mức giá xác ịnh vào một ngày ược xác ịnh

trước trong tương lai. Tuy nhiên, hai loại hợp ồng này có những sự khác nhau cơ bản.

* Sự khác nhau giữa hÿp áng t°¢ng lai và hÿp áng kÿ h¿n:

- Hợp ồng tương lai ược chuẩn hóa về quy mô, thßi hạn, nơi giao nhận, ặc iểm

hàng hóa hoặc sản phẩm tài chính... Hợp ồng kỳ hạn là sự thỏa thuận trực tiếp

giữa ngưßi mua và ngưßi bán, phù hợp với yêu cầu của những ối tác trong hợp ồng.

- Giá mua (bán) của hợp ồng kỳ hạn ược duy trì không ổi cho ến khi kết thúc hợp

ồng. Từ lúc hợp ồng kỳ hạn ược thiết lập, giá mua (bán) luôn bằng với giá kỳ

hạn của tài sản vào lúc ký kết hợp ồng. Trong khi ó, ối với hợp ồng tương lai,

giá mua (bán) bằng với giá kỳ hạn hàng ngày của tài sản ó. Mỗi ngày, hợp ồng

cũ ược iều chỉnh (thực chất, xem như ược óng lại) và một hợp ồng mới ược thiết

lập á một mức giá mua (bán) bằng với

giá kỳ hạn của tài sản trong ngày ó, với ngày ến hạn là ngày ến hạn của hợp ồng ban ầu.

- Hợp ồng tương lai ược giao dịch á thị trưßng tập trung (Sá giao dịch). Tính lỏng

(thanh khoản) của hợp ồng rất cao. Tính lỏng có ược nhß vào sự chuẩn hóa của

hợp ồng tương lai. Ngược lại, thị trưßng tập trung không tồn tại ối với hợp ồng

kỳ hạn. Vì vậy, tính lỏng của hợp ồng kỳ hạn thấp, những hợp ồng này chỉ là

sự thỏa thuận mang tính chất riêng lẻ và ược mua bán trên thị trưßng OTC. Vì

có tính lỏng cao nên hợp ồng tương lai cho phép những ngưßi sử dụng hợp ồng

có thể phòng ngừa rủi ro biến ộng giá của tài sản và thay ổi những chiến lược

phòng ngừa theo những tình huống biến ộng. Ngược lại, hợp ồng kỳ hạn không

thể cho phép dễ dàng làm như vậy.

- Đối với hợp ồng tương lai, chỉ khoảng 3% hợp ồng ược thực hiện vào ngày ến

hạn bái vì phần lớn ã ược óng trước ó. Việc thực hiện hợp ồng tương lai có

nhiều thuận lợi do có sự tham gia của Phòng thanh toán bù trừ (Phòng thanh

toán bù trừ ảm bảo việc thực hiện những hợp ồng tương lai ến hạn).Trong khi

ó, hợp ồng kỳ hạn luôn ược thực hiện vào ngày ến hạn. Việc thực hiện hợp ồng

này không ược quản lý bái Phòng thanh toán bù trừ mà dựa vào trách nhiệm

của những ngưßi tham gia hợp ồng.

- Ngày giao hàng của hợp ồng kỳ hạn không phải theo quy ịnh của thị trưßng,

nghĩa là có thể bất kỳ ngày nào thuận tiện cho hai bên. Thông thưßng, ối với

loại hợp ồng này, ngày chuyển giao ược xác ịnh cụ thể, riêng biệt theo từng hợp

ồng. Trong khi ó, hợp ồng tương lai có một số ngày chuyển giao nhất ịnh.

- Hợp ồng tương lai và kỳ hạn ược sử dụng như công cụ phòng ngừa rủi ro biến

ộng giá. Hợp ồng tương lai có thể ược sử dụng như công cụ phòng ngừa rủi ro

vào ngày ến hạn ã ược xác ịnh cũng như vào bất cứ thßi iểm nào cho tới khi ến

hạn. Trong khi ó, hợp ồng kỳ hạn chỉ phòng ngừa rủi ro vào ngày ến hạn ã xác ịnh.

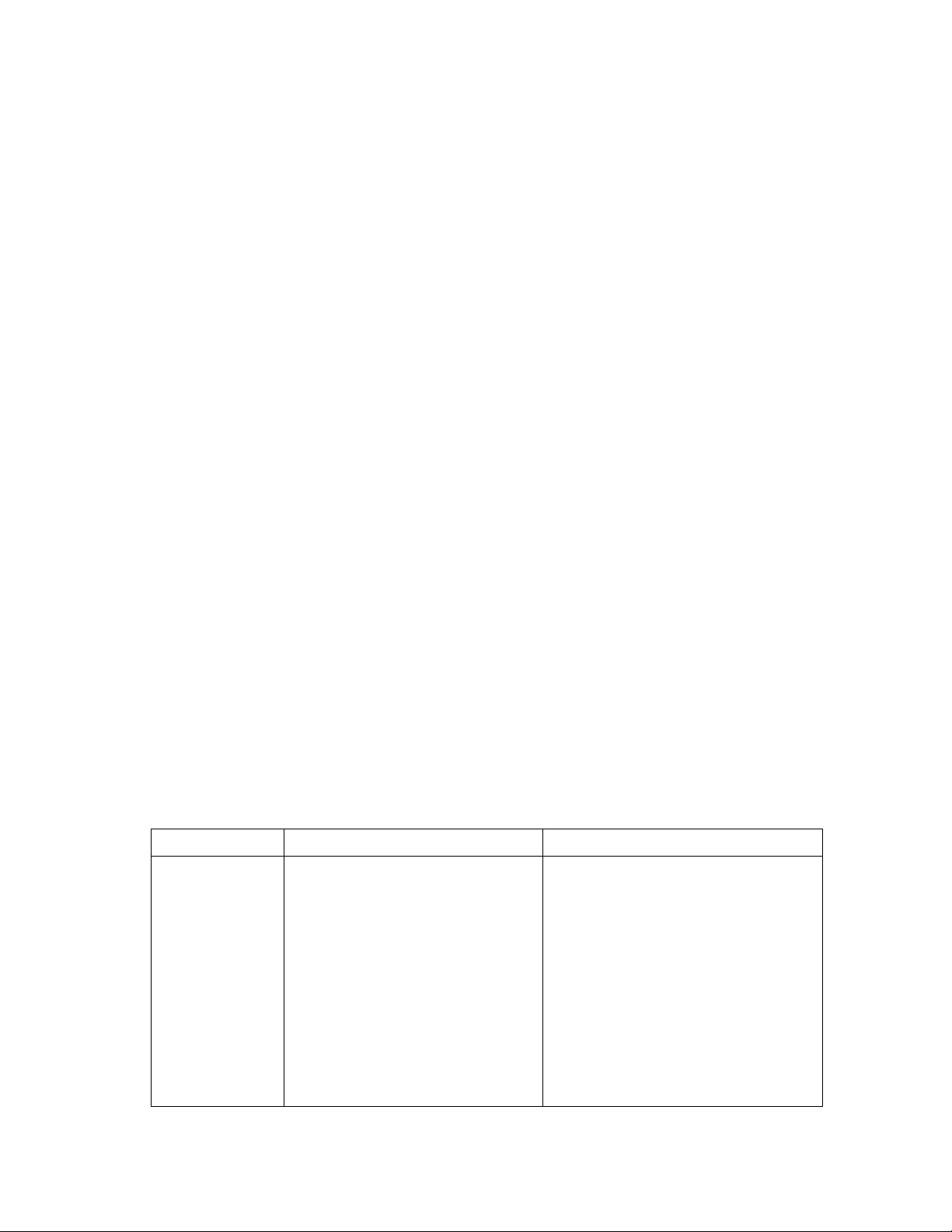

Sự khác nhau cơ bản của hai loại hợp ồng ược tóm tắt dưới ây: Hÿp áng t°¢ng lai Hÿp áng kÿ h¿n Tính chuẩn - Hợp ồng ược chuẩn - Hợp ồng không ược hóa

hóa về quy mô, thßi hạn, nơi

chuẩn hóa, những iều kiện hợp

giao nhận, số lượng và chất

ồng ược xác ịnh bái những lượng tài sản… ngưßi tham gia hợp ồng. Ký quỹ và - Yêu cầu ký quỹ. Mức - Không ký quỹ. Thanh thanh toán

ký quỹ ược iều chỉnh hàng toán vào ngày ến hạn.

ngày theo sự biến ộng giá,

việc thanh toán thực hiện hàng ngày. Tính lỏng - Tính lỏng rất cao, tồn -

Tính lỏng rất thấp, không

tại thị trưßng thứ cấp tập

có thị trưßng thứ cấp tập trung,

trung, hợp ồng mua bán trên

hợp ồng mua bán trên thị trưßng sàn giao dịch. OTC. Thực hiện - Hợp ồng thưßng ược -

Luôn ược thực hiện, việc

óng trước khi ến hạn. Việc hÿp áng

thực hiện dựa vào trách nhiệm

thực hiện ược quản lý bái

của những ngưßi tham gia hợp Phòng thanh toán bù trừ. ồng. Ngày chuyển - Hợp ồng có một số -

Quy ịnh một ngày cụ thể

ngày chuyển giao nhất ịnh. giao tài sản ể giao tài sản. Công cụ - Phòng ngừa rủi ro vào - Phòng ngừa rủi ro vào ngày ến hạn phòng ngừa ã xác ịnh cũng

ngày ến hạn ã xác ịnh. như vào bất kỳ rủi ro thßi iểm nào cho tới khi ến hạn.

1.2. Những quy ịnh trong hÿp áng t°¢ng lai:

1.2.1. Tài sản c¢ sở:

Khi tài sản cơ sá là hàng hóa, Sá giao dịch sẽ quy ịnh phẩm cấp của hàng hóa

ược giao dịch. Một vài loại hàng hóa với nhiều phẩm cấp có thể ược giao dịch nhưng

giá sẽ ược iều chỉnh tùy theo phẩm cấp ược chọn.

Khi tài sản cơ sá là tài sản tài chính (tiền tệ, cổ phiếu, trái phiếu…), Sá giao dịch

không quy ịnh phẩm cấp bái vì tài sản cơ sá trong những hợp ồng tương lai thưßng ã

ược xác ịnh rõ ràng. Ví dụ: không cần phải quy ịnh phẩm cấp của ồng Yen Nhật. Tuy

nhiên, cần lưu ý ặc iểm của hợp ồng tương lai trên trái phiếu kho bạc (Treasury Bond

và Treasury Note) ược giao dịch trên thị trưßng CBOT (Chicago Board of Trade). Tài

sản cơ sá trong hợp ồng tương lai trên Treasury Bond là bất cứ trái phiếu kho bạc dài

hạn nào của Mỹ mà thßi hạn dài hơn 15 năm và không ược mua lại trong vòng 15 năm.

Đối với hợp ồng tương lai trên Treasury Note, tài sản cơ sá là bất kỳ trái phiếu kho bạc

trung hạn mà thßi gian ến hạn không dưới 6,5 năm và không quá 10 năm tính từ ngày

chuyển giao tài sản cơ sá2. Trong cả hai trưßng hợp, Sá giao dịch có công thức iều

chỉnh giá phù hợp với mức lãi và ngày áo hạn của trái phiếu ược chuyển giao.

1.2.2. Quy mô hÿp áng:

Quy mô hợp ồng xác ịnh số lượng (hoặc khối lượng) tài sản cơ sá có thể ược

chuyển giao trên một hợp ồng. Việc quy ịnh này rất quan trọng ối với thị trưßng. Nếu

quy mô hợp ồng quá lớn, nhiều nhà ầu tư muốn phòng ngừa rủi ro hoặc nhà ầu cơ

2 Trung, dài hạn trong trưßng hợp này ược xác ịnh theo cách phân loại trái phiếu của Mỹ.

tương ối nhỏ sẽ không có khả năng tham gia thị trưßng. Ngược lại, nếu hợp ồng quá

nhỏ, việc giao dịch có thể tốn kém vì mỗi hợp ồng giao dịch ều phải tốn một khoản phí.

Quy mô hợp ồng thích hợp rõ ràng tùy thuộc vào ngưßi sử dụng. Thông thưßng,

ối với hợp ồng tương lai trên nông sản, giá trị của tài sản cơ sá có thể từ 10.000$ ến

20.000$. Đối với các hợp ồng trên tài sản tài chính, tài sản cơ sá có giá trị cao hơn. Ví

dụ, ối với hợp ồng tương lai trên trái phiếu kho bạc Mỹ ược giao dịch á thị trưßng

CBOT, tài sản cơ sá là những trái phiếu có mệnh giá 100.000$.

1.2.3. Thoả thuận về việc giao hàng:

Nơi giao hàng do Sá giao dịch quy ịnh. Điều này ặc biệt quan trọng ối với những

hàng hóa có liên quan ến chi phí vận chuyển. Khi ịa iểm khác ể chuyển giao hàng ược

yêu cầu, giá cả mà ngưßi bán nhận ược ôi khi ược iều chỉnh tùy theo ịa iểm giao hàng

ược chọn ó. Ví dụ, ối với hợp ồng tương lai trên bắp ược giao dịch á thị trưßng CBOT,

việc giao nhận hàng có thể ược thực hiện á Chicago, Burns Harbor, Toledo hoặc St.

Louis. Tuy nhiên, nếu giao hàng á Toledo và St. Louis thì sẽ ược chiết khấu 4

cent/bushel so với giá hợp ồng. 1.2.4. Tháng giao hàng:

Tháng giao hàng ược chỉ rõ trong hợp ồng tương lai. Thông thưßng, hợp ồng

tương lai ược gọi tên theo tháng giao hàng. Sá giao dịch sẽ xác ịnh khoảng thßi gian

trong tháng ể việc giao hàng có thể ược thực hiện. Đối với nhiều hợp ồng tương lai,

thßi gian giao hàng là toàn bộ tháng.

Tháng giao hàng có thể thay ổi tùy theo từng hợp ồng và ược sàn giao dịch chọn

lựa ể áp ứng yêu cầu của những thành viên tham gia thị trưßng. Ví dụ hợp ồng tương

lai trên tiền tệ á thị trưßng CME (Chicago Mercantile Exchange) có tháng giao hàng là

3,6,9 và 12; hợp ồng tương lai trên bắp á thị trưßng CBOT có tháng giao hàng là 3,5,7,9

và 12. à một thßi iểm bất kỳ, hợp ồng với tháng giao hàng gần nhất và một số tháng

giao hàng kế tiếp sẽ ược giao dịch. Sàn giao dịch xác ịnh khi nào hợp ồng với tháng

giao hàng cụ thể sẽ bắt ầu và cũng xác ịnh ngày cuối cùng ể thực hiện giao dịch ối với

một hợp ồng cụ thể. Việc giao dịch thưßng sẽ kết thúc cách một vài ngày trước ngày giao hàng cuối cùng. 1.2.5. Yết giá:

Giá tương lai ược niêm yết theo cách thuận tiện và dễ hiểu. Ví dụ: Giá tương lai

trên dầu thô á thị trưßng NYMEX ược niêm yết bằng ơn vị dollar/thùng (lấy 2 số thập

phân). Mức thay ổi giá tối thiểu có thể có trong giao dịch phải nhất quán với cách niêm

yết giá. Như vậy á ví dụ trên, mức thay ổi giá tối thiểu trong hợp ồng tương lai trên dầu là 0,01$ /thùng.

1.2.6. Giới h¿n dịch chuyển giá hàng ngày:

Sá giao dịch quy ịnh mức dịch chuyển giá tối thiểu và tối a ối với a số các hợp

ồng. Nếu giá giảm xuống một số lượng bằng giới hạn giá hàng ngày, hợp ồng ược gọi

là ạt giới hạn dưới (limit down). Nếu giá tăng lên một số lượng bằng giới hạn, hợp ồng

ược gọi là ạt giới hạn trên (limit up). Thông thưßng, việc giao dịch trong ngày sẽ ngừng

lại khi hợp ồng ạt mức giới hạn dưới hoặc giới hạn trên.

Tuy nhiên, trong một số trưßng hợp, sàn giao dịch có quyền can thiệp và thay ổi giới

hạn. Mục ích của giới hạn giá là ngăn chặn sự biến ộng giá quá nhiều do việc ầu cơ.

Tuy nhiên, giới hạn giá có thể trá thành rào cản ối với hoạt ộng giao dịch khi giá của

tài sản cơ sá tăng hoặc giảm nhanh.

1.2.7. Giới h¿n mức ầu t° (vị thế):

Giới hạn mức ầu tư là số lượng hợp ồng tối a mà một nhà ầu cơ có thể nắm giữ. Ví

dụ tại thị trưßng CME (Chicago Mercantile Exchange), hợp ồng tương lai trên gỗ có

mức giới hạn ầu tư là 1000 hợp ồng và không quá 300 hợp ồng với tháng giao hàng cụ

thể. Những nhà ầu tư với mục ích thuần túy là phòng ngừa rủi ro không phải tuân theo

giới hạn này. Mục ích của giới hạn là nhằm ngăn chặn các nhà ầu cơ không ược ầu cơ

quá mức gây ảnh hưáng ến thị trưßng.

1.3. Ký quỹ ßi với hÿp áng t°¢ng lai:

Để tránh tình trạng các bên tham gia trong hợp ồng tương lai có thể tự ý hủy bỏ

hợp ồng, giảm thiểu tổn thất do phải gánh chịu rủi ro của các bên tham gia và ảm bảo

cho hoạt ộng của thị trưßng, Phòng TTBT yêu cầu các bên tham gia trong hợp ồng

tương lai phải tiến hành ký quỹ và iều chỉnh tài khoản ký quỹ hàng ngày.

Phòng thanh toán bù trừ yêu cầu các thành viên (các nhà môi giới) phải duy trì

một tài khoản ký quỹ với Phòng thanh toán bù trừ. Những nhà môi giới, ến lượt họ, có

thể yêu cầu khách hàng của mình ký quỹ nhiều hơn. Trên thực tế, những khoản ký quỹ

có thể thay ổi tùy theo các nhà môi giới khác nhau. Khoản ký quỹ có thể tồn tại dưới

dạng tín phiếu kho bạc (thưßng ược chấp nhận thay cho tiền mặt á mức 90% mệnh

giá), thư bảo lãnh của ngân hàng, hay tiền mặt (cổ phiếu ôi khi cũng ược chấp nhận

thay cho tiền mặt nhưng chỉ khoảng 50% giá trị). Mức ký quỹ ược xác ịnh dựa vào sự

biến ộng giá của tài sản cơ sá. Sự biến ộng giá càng nhiều, mức ký quỹ càng cao. Mức

ký quỹ cũng có thể tùy thuộc vào ặc iểm và mục tiêu của nhà ầu tư. Đối với nhà ầu tư

tham gia vào thị trưßng tương lai thuần túy là ể giảm rủi ro (ví dụ như các công ty sản

xuất, kinh doanh hàng hóa) thì mức ký quỹ ược yêu cầu sẽ thấp hơn mức ký quỹ ối với

nhà ầu cơ (bái vì có nhiều rủi ro hơn ối với nhà ầu cơ). Những giao dịch trong ngày

(Day Trades) và giao dịch hưáng chênh lệch (Spread Transactions) thưßng có mức ký

quỹ thấp hơn những giao dịch phòng ngừa rủi ro. Đối với những giao dịch trong ngày,

ngưßi thực hiện giao dịch thông báo cho ngưßi môi giới của mình ý ịnh óng vị thế hợp

ồng trong cùng ngày. Vì vậy, nếu ngưßi thực hiện giao dịch ã á vị thế mua, họ có kế

hoạch bán hợp ồng ngay trong ngày và ngược lại. Trong giao dịch hưáng chênh lệch,

ngưßi thực hiện giao dịch ồng thßi mua hợp ồng tương lai trên một tài sản ến hạn vào

một tháng nhất ịnh và bán hợp ồng tương lai trên cùng tài sản ó với một tháng ến hạn

khác. Lưu ý rằng khi mua hay bán hợp ồng tương lai thì mức ký quỹ cũng bằng nhau.

Khoản ký quỹ phải ược ký gửi tại ngưßi môi giới và ược duy trì tối thiểu á một

mức thích hợp. Cuối mỗi ngày giao dịch, tài khoản ký quỹ sẽ ược iều chỉnh ể phản ánh

mức lßi (lỗ) của nhà ầu tư. Việc iều chỉnh này ược gọi là iều chỉnh theo thị trường tài

khoản ký quỹ. Tài khoản ký quỹ ược iều chỉnh theo thị trưßng lần ầu vào cuối ngày

khi hợp ồng tương lai ược hình thành và sau ó ược iều chỉnh vào cuối mỗi ngày giao

dịch kế tiếp. Bằng cách iều chỉnh theo thị trưßng hàng ngày, mức lßi (lỗ) của nhà ầu tư

ược cộng (trừ) vào tài khoản ký quỹ, ưa giá trị hợp ồng trá về 0. Về bản chất, hợp ồng

tương lai ược óng và ược má lại theo giá mới mỗi ngày. Lưu ý rằng việc iều chỉnh theo

thị trưßng không chỉ ơn thuần là một sự thỏa thuận giữa khách hàng và ngưßi môi giới

của họ. Khi giá tương lai giảm, tài khoản ký quỹ của nhà ầu tư á vị thế mua sẽ giảm i

một khoản, ngưßi môi giới của họ phải chuyển cho sàn giao dịch khoản tiền này và sàn

giao dịch sẽ chuyển ến ngưßi môi giới của nhà ầu tư á vị thế bán. Tương tự như vậy,

khi giá tương lai tăng lên, ngưßi môi giới của nhà ầu tư á vị thế bán chuyển tiền cho

sàn giao dịch và ngưßi môi giới của nhà ầu tư á vị thế mua sẽ nhận tiền từ sàn giao dịch. * Mức ký quỹ:

Các thị trưßng khác nhau quy ịnh hệ thống ký quỹ khác nhau. Đa số các thị

trưßng thực hiện theo hệ thống ký quỹ của Mỹ. Hệ thống quy ịnh hai mức ký quỹ:

- Mức ký quỹ ban ầu: Số tiền ký quỹ ngay khi hợp ồng tương lai ược hình thành.

- Mức ký quỹ tối thiểu (ký quỹ duy trì): Giới hạn tối thiểu ược phép

của tài khoản ký quỹ trước khi ký quỹ bổ sung (thưßng bằng khoảng 70%

- 75% mức ký quỹ ban ầu).

Khi tài khoản tăng lên vượt quá số tiền ký quỹ ban ầu, nhà ầu tư có quyền rút

bất kỳ số tiền vượt quá số tiền ký quỹ ban ầu. Khi tài khoản giảm xuống dưới số tiền

yêu cầu phải duy trì, nhà ầu tư ược yêu cầu bổ sung thêm vào tài khoản ký quỹ cho ến

khi bằng mức ký quỹ ban ầu ngay trong ngày kế tiếp. Nếu nhà ầu tư không bổ sung

vào tài khoản ký quỹ như ã ược yêu cầu, ngưßi môi giới sẽ óng vị thế hợp ồng.

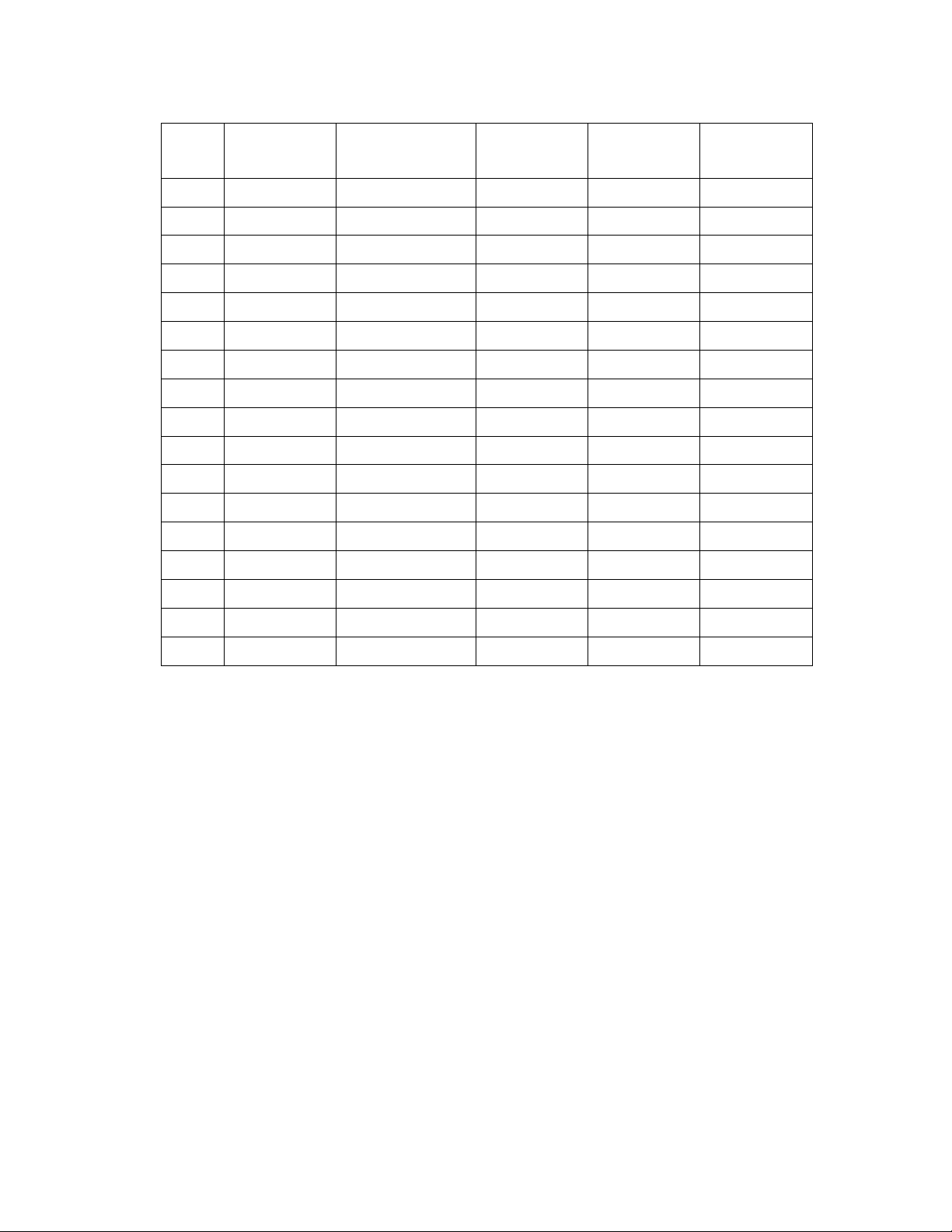

Ví dụ: Vào ngày 5 tháng 6, một nhà ầu tư yêu cầu ngưßi môi giới của mình mua

2 hợp ồng tương lai tháng 12 trên vàng á sàn giao dịch COMEX (New York

Commodity Exchange). Giả sử giá tương lai á thßi iểm hiện tại là 400$/ounce; Quy mô

mỗi hợp ồng là 100 ounces. Như vậy, nhà ầu tư ã hợp ồng ể mua tổng cộng là 200

ounces với giá này. Ngưßi môi giới yêu cầu nhà ầu tư ký quỹ ban ầu với số tiền là

2000$/hợp ồng (tổng cộng 4000$).

Giả sử cuối ngày 5 tháng 6, giá tương lai giảm từ 400$ xuống còn 397$. Như

vậy nhà ầu tư lỗ tổng cộng 600$ (= 200 ounces *3$/ounce). Vì vậy, số dư trên tài khoản

ký quỹ giảm 600$ xuống còn 3400$. Tương tự, nếu giá tương lai tháng 12 của vàng

tăng lên 403$ vào cuối ngày ầu tiên, số dư của tài khoản ký quỹ sẽ tăng thêm 600$ lên 4600$.

Giả sử mức ký quỹ duy trì là 1500$/hợp ồng (tổng cộng 3000$). Hợp ồng ược

hình thành vào ngày 5 tháng 6 tại mức giá 400$ và óng vào ngày 26 tháng 6 á mức giá

392.30$. Bảng dưới ây minh họa sự thay ổi hàng ngày của số dư trên tài khoản ký quỹ:

Ngày Giá futures Lời (lỗ) hàng Lời (lỗ) Sß d° TK Ký quỹ bổ ($) ngày ($)

tích luỹ ($) ký quỹ ($) sung ($) 400.00 4.000 5/6 397.00 (600) (600) 3.400 6/6 396.10 (180) (780) 3.220 9/6 398.20 420 (360) 3.640 10/6 397.10 (220) (580) 3.420 11/6 396.70 (80) (660) 3.340 12/6 395.40 (260) (920) 3.080 13/6 393.30 (420) (1.340) 2.660 1.340 16/6 393.60 60 (1.280) 4.060 17/6 391.80 (360) (1.640) 3.700 18/6 392.70 180 (1.460) 3.880 19/6 387.00 (1.140) (2.600) 2.740 1.260 20/6 387.00 0 (2.600) 4.000 23/6 388.10 220 (2.380) 4.220 24/6 388.70 120 (2.260) 4.340 25/6 391.00 460 (1.800) 4.800 26/6 392.30 260 (1.540) 5.060

Tương tự như nhà ầu tư ược yêu cầu phải duy trì một tài khoản ký quỹ với nhà

môi giới, các thành viên của Phòng thanh toán bù trừ cũng phải duy trì một tài khoản

ký quỹ với Phòng thanh toán bù trừ. Tài khoản ký quỹ của các thành viên của Phòng

thanh toán bù trừ ược dùng ể iều chỉnh mức lßi hoặc lỗ vào cuối mỗi ngày giao dịch

theo cách tương tự như tài khoản ký quỹ của nhà ầu tư. Tuy nhiên trong trưßng hợp

các thành viên của Phòng TTBT, họ chỉ có ký quỹ ban ầu mà không có ký quỹ tối thiểu

(ký quỹ duy trì). Vì vậy, tùy thuộc vào giao dịch trong ngày và sự biến ộng giá, thành

viên của Phòng TTBT có thể phải bổ sung tiền vào tài khoản ký quỹ hoặc có thể rút

tiền từ tài khoản vào cuối ngày. Những nhà môi giới không phải là thành viên của

Phòng TTBT phải duy trì một tài khoản ký quỹ với thành viên của Phòng TTBT. Để

xác ịnh mức ký quỹ cho mỗi thành viên của Phòng TTBT, Phòng TTBT tính số hợp

ồng ang giao dịch theo mức gộp (gross) hay mức ròng (net basis). Mức gộp ơn giản là

tính trên tổng những khách hàng ang á vị thế mua và những khách hàng ang á vị thế

bán trong hợp ồng tương lai. Mức ròng cho phép bù trừ lẫn nhau. Ví dụ: một thành

viên của Phòng TTBT có 2 khách hàng: một ngưßi mua 20 hợp ồng và một ngưßi bán

15 hợp ồng. Mức gộp sẽ tính mức ký quỹ trên 35 hợp ồng, mức ròng sẽ tính trên 5 hợp

ồng. Hầu hết các thị trưßng hiện nay sử dụng mức ký quỹ ròng.

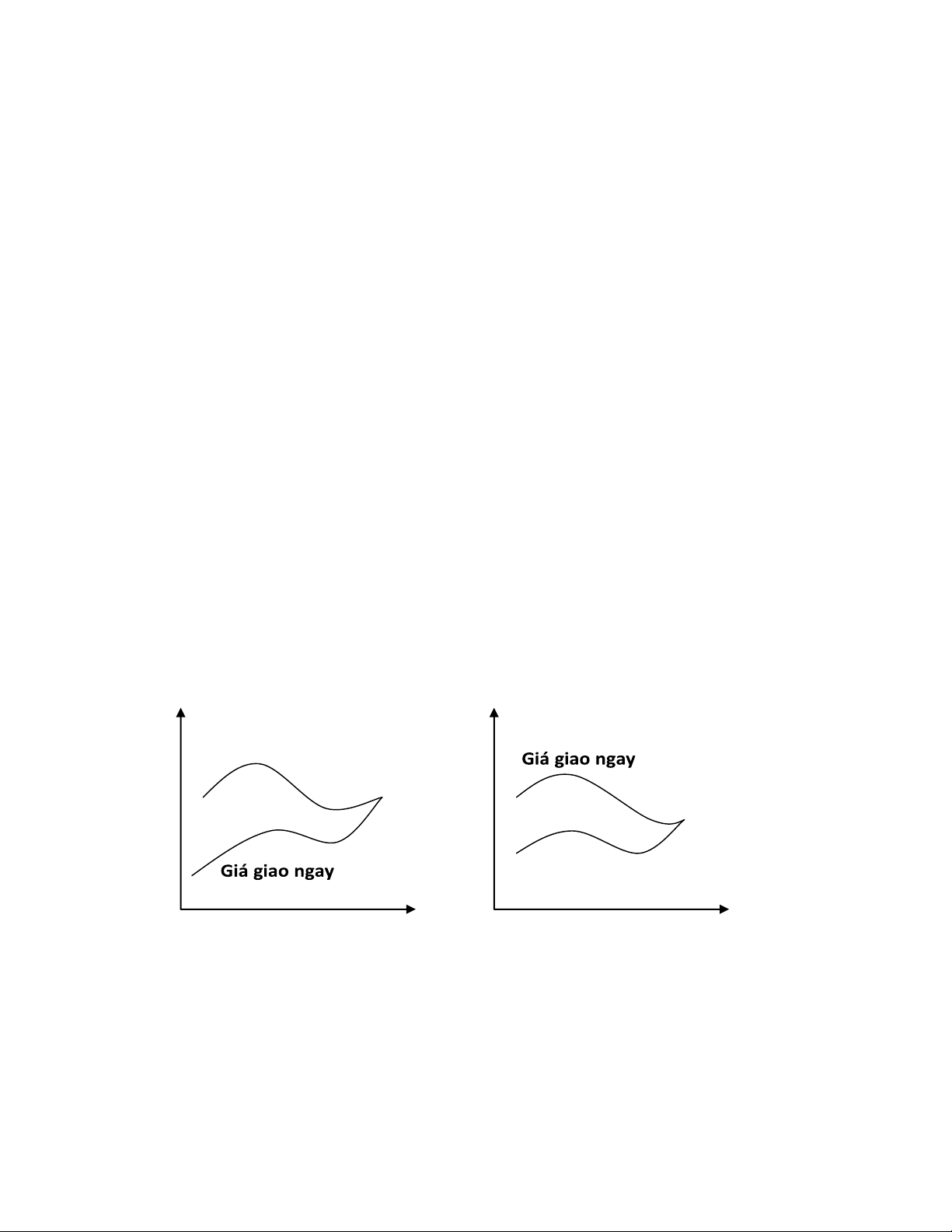

1.4.Sự hội tụ của giá t°¢ng lai và giá giao ngay:

Khi ngày chuyển giao tài sản cơ sá của hợp ồng ến gần, giá tương lai sẽ hội tụ

với giá giao ngay của tài sản cơ sá. Vào ngày chuyển giao tài sản cơ sá, giá tương lai

sẽ bằng (hoặc rất gần) với giá giao ngay. Để có thể thấy rõ iều này, chúng ta xem xét 2 trưßng hợp sau: *

Trường hợp 1: Giả sử giá tương lai lớn hơn giá giao ngay trong khoảng thßi gian giao hàng.

Các nhà ầu tư sẽ có cơ hội kinh doanh chênh lệch giá bằng cách thực hiện:

- Bán hợp ồng tương lai. - Mua tài sản cơ sá. - Thực hiện giao hàng.

Quá trình mua, bán như trên sẽ tạo ra mức lợi nhuận bằng với khoản chênh lệch

giữa giá tương lai và giá giao ngay. Lợi nhuận này sẽ khuyến khích nhiều ngưßi tham

gia vào khai thác. Việc khai thác trên sẽ dẫn ến giá tương lai giảm cho ến khi bằng

(hoặc gần bằng) với giá giao ngay. *

Trường hợp 2: Giả sử giá tương lai nhỏ hơn giá giao ngay trong khoảng thßi gian giao hàng.

Những công ty có nhu cầu mua tài sản sẽ thấy rằng việc mua hợp ồng tương lai

và sau ó ợi việc giao hàng ược thực hiện sẽ có lợi hơn. Khi họ làm iều này, giá tương

lai sẽ có xu hướng tăng lên cho ến khi bằng (hoặc gần bằng) với giá giao ngay.

Mối quan hệ giữa giá tương lai và giá giao ngay khi gần ến ngày giao hàng ược

minh họa á ồ thị dưới ây:

Giá t°¢ng lai

Giá t°¢ng lai Thời gian Thời gian

1.5. Chuyển giao tài sản c¢ sở:

Đa số các hợp ồng tương lai thưßng ược óng trước ngày ến hạn. Tuy nhiên, cũng

có khả năng việc giao hàng sẽ diễn ra theo giá tương lai ược xác ịnh.

Thßi gian giao hàng ược Sá giao dịch quy ịnh và thay ổi tùy theo hợp ồng. Quyết

ịnh khi nào chuyển giao ược thực hiện bái bên bán (nhà ầu tư A). Khi A quyết ịnh

chuyển giao, ngưßi môi giới của A sẽ phát hành thông báo về việc giao hàng cho Phòng

TTBT. Thông báo nêu rõ bao nhiêu hợp ồng ược chuyển giao và, trong trưßng hợp

hàng hóa, sẽ xác ịnh nơi giao hàng và phẩm cấp hàng hóa chuyển giao. Sàn giao dịch

sau ó sẽ chọn ngưßi mua chấp nhận chuyển giao. Giả sử ối tác ban ầu của nhà ầu tư A

trong hợp ồng tương lai khi thương lượng á sàn giao dịch là B. B có thể sẽ không thực

hiện việc giao hàng vì B có thể ã óng vị thế bằng cách bán hợp ồng cho nhà ầu tư C. C

có thể ã óng vị thế hợp ồng bằng cách bán hợp ồng cho nhà ầu tư D và cứ tiếp tục như

vậy…Quy tắc thưßng ược sàn giao dịch sử dụng là chuyển thông báo giao hàng ến ối

tác ã duy trì vị thế mua lâu nhất. Đối tác á vị thế mua như vậy phải chấp nhận chuyển

giao. Tuy nhiên, nếu thông báo có thể ược chuyển giao, nhà ầu tư á vị thế mua có một

ít thßi gian, thưßng là nửa giß, ể tìm một ối tác khác á vị thế mua sẵn sàng chấp nhận thông báo này.

Trong trưßng hợp tài sản chuyển giao là hàng hóa, chấp nhận chuyển giao

thưßng có nghĩa là ngưßi mua chấp nhận biên nhận hàng hóa lưu kho từ ngưßi bán và

thanh toán tiền ngay. Bên nhận chuyển giao chịu chi phí lưu kho. Trong trưßng hợp

gia súc sống, chi phí này còn bao gồm cả chi phí nuôi dưỡng và chăm sóc. Đối với

những hợp ồng tương lai trên tài sản tài chính, chuyển giao thưßng ược thực hiện bằng

iện. Giá phải trả trong tất cả các hợp ồng luôn là giá thanh toán ngay trước ngày thông

báo giao hàng. Giá này ược iều chỉnh cho phù hợp với phẩm cấp, nơi giao hàng…Toàn

bộ thủ tục chuyển giao kể từ khi phát hành thông báo giao hàng ến khi giao hàng mất từ 2 ến 3 ngày.

Đối với một hợp ồng tương lai cần lưu ý 3 ngày: ngày thông báo ầu tiên

(the first notice day), ngày thông báo cuối cùng (the last notice day) và ngày giao dịch

cuối cùng (the last trading day). -

Ngày thông báo ầu tiên: là ngày ầu tiên mà thông báo giao hàng ược nộp cho Phòng TTBT. -

Ngày thông báo cuối cùng: là ngày cuối cùng ể nộp thông báo giao hàng.

Thông báo giao hàng ược nộp cho Phòng TTBT trong khoảng thßi gian từ ngày

thông báo ầu tiên ến ngày thông báo cuối cùng. Phòng TTBT sẽ chọn ối tác á vị thế

mua ể chấp nhận việc chuyển giao (2 ến 3 ngày sau thông báo). Ngưßi mua ược lựa

chọn có thể chuyển thông báo cho ngưßi ầu tư khác. -

Ngày giao dịch cuối cùng: một vài ngày trước ngày thông báo cuối cùng. *

Thanh toán tiền mặt:

Thanh toán hợp ồng bằng tiền mặt (khoản lßi hay lỗ) là cách thay thế cho việc

giao tài sản cơ sá thực sự và loại trừ nghĩa vụ phải thực hiện chuyển giao và nhận

chuyển giao tài sản cơ sá của hợp ồng. Khi hợp ồng ược thanh toán bằng tiền mặt, ơn

giản là hợp ồng ược iều chỉnh theo thị trưßng vào ngày giao dịch cuối cùng, tất cả các

vị thế ều ược công bố óng. Để ảm bảo giá tương lai hội tụ với giá giao ngay, giá thanh

toán vào ngày giao dịch cuối cùng ược xác ịnh bằng với mức giá giao ngay của tài sản

cơ sá vào lúc óng cửa của ngày ó. Khoản chênh lệch giữa giá tương lai lúc hợp ồng

ược hình thành và giá giao ngay của tài sản cơ sá lúc óng vị thế hợp ồng sẽ ược chuyển

từ ngưòi bị lỗ sang ngưßi có lßi.

Một vài hợp ồng tương lai trên tài sản tài chính, như chỉ số chứng khoán, ược

thanh toán bằng tiền mặt vì việc chuyển giao tài sản cơ sá sẽ bất tiện hoặc không thể

chuyển giao tài sản cơ sá (ví dụ như trong trưßng hợp hợp ồng tương lai trên chỉ số

S&P 500, việc chuyển giao tài sản cơ sá sẽ liên quan ến việc chuyển giao một danh

mục ầu tư gồm 500 chứng khoán) hoặc khi việc chuyển giao tài sản tạm thßi không thể

thực hiện ược do thiếu hàng dự trữ.

1.6. Niêm yết giá t°¢ng lai: Một số thuật ngữ sử dụng trong yết giá tương lai: 1.

Month: Tháng ến hạn. 2.

Open: Giá má cửa (giá của hợp ồng ược giao dịch ngay sau khi má cửa). 3.

High: Giá cao nhất trong ngày giao dịch. 4.

Low: Giá thấp nhất trong ngày giao dịch. 5. Settle.: (Giá thanh

toán – Settlement Price) Giá trung bình mà hợp ồng ược giao dịch ngay trước

khi thị trưßng óng cửa.

6. Change: Chênh lệch giữa giá thanh toán của ngày hôm trước và ngày giao dịch.

7. Lifetime High and Low: Giá tương lai cao nhất và thấp nhất từ khi

hợp ồng ược hình thành.

8. Open Interest: Số hợp ồng còn hiệu lực.

9. Est. Vol.: Số hợp ồng ước tính của tất cả các kỳ hạn ược giao dịch trong ngày giao dịch.

10. Prev. Vol.: Số hợp ồng của tất cả các kỳ hạn ược giao dịch vào ngày hôm trước.

11. Open Int. and Change: Số hợp ồng còn hiệu lực vào ngày giao

dịch và chênh lệch so với ngày hôm trước.

1.7. Những ng°ời tham gia mua, bán trên thị tr°ờng t°¢ng lai:

Những ngưßi tham gia mua, bán trên thị trưßng tương lai có thể ược chia thành 2

nhóm chính: những ngưßi phòng ngừa rủi ro (Hedgers) và những ngưßi ầu cơ (Speculators).

*Những ng°ời phòng ngừa rủi ro: Đây là những ngưßi sử dụng thị trưßng tương lai

nhằm mục ích phòng ngừa rủi ro biến ộng giá của tài sản cơ sá. Những ngưßi này muốn

tối a hóa lợi nhuận thông qua việc giảm ến mức tối thiểu rủi ro bằng cách sử dụng hợp

ồng tương lai ể phòng ngừa rủi ro biến ộng giá trên thị trưßng giao ngay.

*Những ng°ời ầu c¢: Đây là những ngưßi tham gia mua, bán trên thị trưßng tương lai

nhằm mục ích kiếm lợi nhuận. Họ sẵn sàng chấp nhận rủi ro từ việc mua, bán của mình.

Hoạt ộng mua, bán của họ ặt trên cơ sá dự oán giá tương lai và giá giao ngay. Những

ngưßi ầu cơ này có thể ược chia thành 3 nhóm: -

Những người ầu cơ dài hạn (Position Traders): Là những ngưßi nắm giữ một vị

thế mua hoặc bán trên thị trưßng tương lai dựa trên cơ sá những dự oán về xu hướng

biến ộng giá tương lai. Họ nắm giữ vị thế của mình trong dài hạn với hy vọng thu ược

một khoản lợi nhuận dựa vào sự biến ộng giá trên thị trưßng. - Những người ầu cơ

trong ngày (Day Traders): Là những ngưßi chỉ nắm giữ vị thế của mình trong một ngày

giao dịch. Họ tìm kiếm lợi nhuận dựa vào sự chênh lệch giá của những hợp ồng có

cùng tài sản cơ sá nhưng thßi hạn khác nhau, hoặc có cùng thßi hạn nhưng ược mua

bán trên những thị trưßng khác nhau, hoặc thậm chí dựa vào những hợp ồng trên những

tài sản có thể thay thế cho nhau, hoặc dựa vào những hợp ồng trên những tài sản cơ sá

và những sản phẩm phái sinh của chúng. Lợi nhuận mà loại hình ầu cơ này có ược

thưßng ít hơn lợi nhuận của loại hình ầu cơ dài hạn. Những hoạt ộng dựa trên sự chênh

lệch giá như vậy (còn ược gọi là arbitrage) góp phần gia tăng thêm tính lỏng và sự ổn ịnh của thị trưßng. -

Những người ầu cơ tức thời (Scalpers): Là những ngưßi ầu cơ rất ngắn hạn và

tìm kiếm lợi nhuận dựa vào sự biến ộng rất ít của giá tương lai. Họ thực hiện hoạt ộng

rất nhanh và duy trì vị thế của mình chỉ trong vòng vài phút. Những ngưßi này muốn

có ược một khoản lợi nhuận ngay lập tức dựa vào sự khác nhau nhất thßi giữa cung và

cầu của hợp ồng. Vì vậy, lợi nhuận mà họ có ược thưßng rất ít và một nhận ịnh sai lầm

trong vài phút có thể làm thiệt hại lợi nhuận trong ngày.

--------------------------------------

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

463 232 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164