Bài giảng Chương 2: Báo cáo kế toán - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Lập được Bảng cân đối kế toán dạng đơn giản và hiểuđược sự biến động của nó• Lập được Báo cáo kết quả hoạt động kinh doanh với sốliệu cho sẵn• Biết tính toán một số chỉ tiêu tài chính cơ bản. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 2 BÁO CÁO KẾ TOÁN ACCOUNTING REPORTS 08/12/16 201039 - BÁO CÁO KẾ TOÁN 1 08/12/16 201039 - BÁO CÁO KẾ TOÁN 2 Chủ doanh nghiệp 08/12/16 201039 - BÁO CÁO KẾ TOÁN 3 Nhà đầu tư 08/12/16 201039 - BÁO CÁO KẾ TOÁN 4 Khách hàng 08/12/16 201039 - BÁO CÁO KẾ TOÁN 5 Cổ đông 08/12/16 201039 - BÁO CÁO KẾ TOÁN 6 MỤC TIÊU HỌC TẬP

• Hiểu được sản phẩm làm ra của kế toán

• Lập được Bảng cân đối kế toán dạng đơn giản và hiểu

được sự biến động của nó

• Lập được Báo cáo kết quả hoạt động kinh doanh với số liệu cho sẵn

• Biết tính toán một số chỉ tiêu tài chính cơ bản 08/12/16 201039 - BÁO CÁO KẾ TOÁN 7 NỘI DUNG

2.1. Tổng quan về báo cáo kế toán

2.2. Bảng cân đối kế toán

2.3. Báo cáo kết quả hoạt động kinh doanh

2.4. Một số chỉ tiêu tài chính cơ bản 08/12/16 201039 - BÁO CÁO KẾ TOÁN 8

2.1. Tổng quan báo cáo kế toán

Muốn tìm hiểu tình hình tài chính của một doanh nghiệp

Những câu hỏi đầu tiên thường được đặt ra là:

• Tình trạng tài chính vào một ngày

(thời điểm) cụ thể?

• Tình hình hoạt động kinh doanh của một thời kỳ? 08/12/16 201039 - BÁO CÁO KẾ TOÁN 9

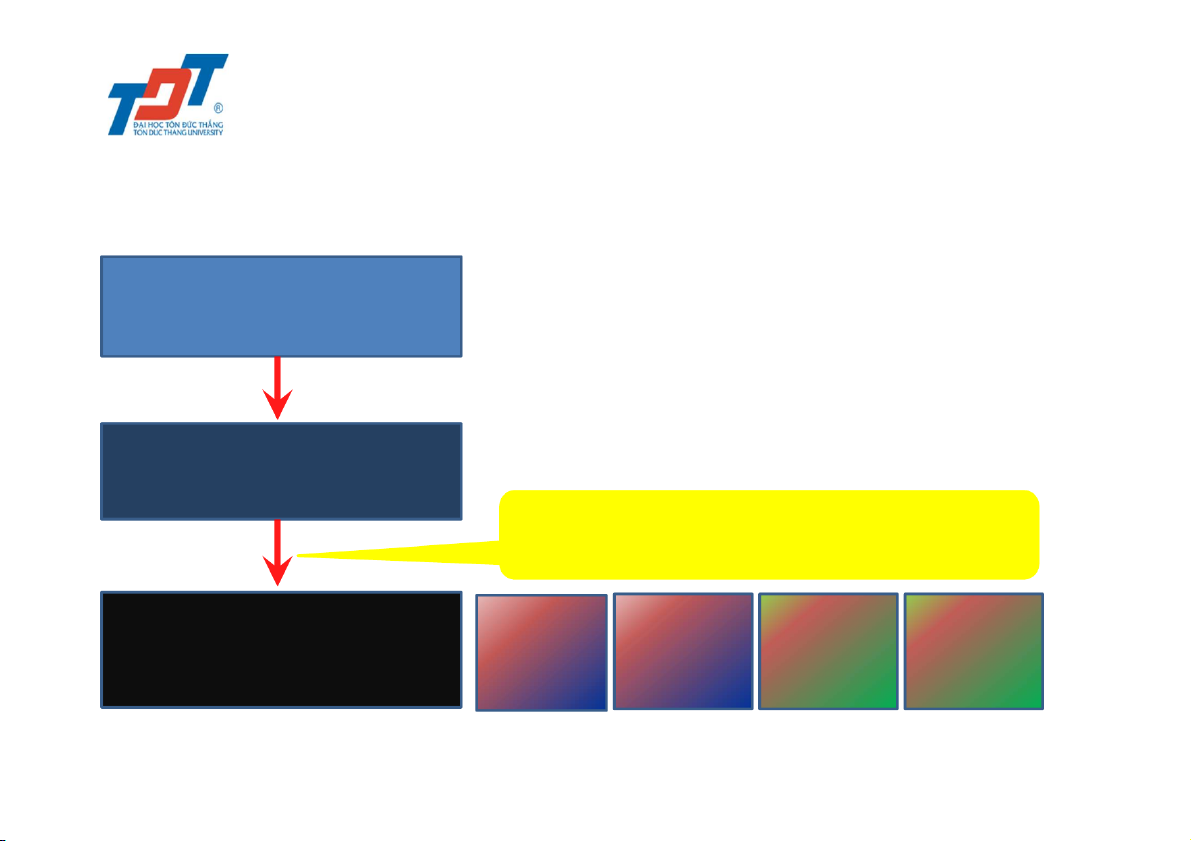

2.1. Tổng quan báo cáo kế toán Tổng hợp: Qui trình kế toán Sàng lọc, lựa chọn,

liên kết thông tin riêng lẻ (sổ kế

toán) -> thành thông tin tổng

quát (chỉ tiêu CB), phản ánh tình Chứng từ kế toán hình hoạt động SXKD

Cân đối: Sự cân bằng về lượng khi

so sánh 2 mặt của 1 đối tượng

(TS=NV; DT=CF+LN; SDĐK + tăng Sổ kế toán = SDCK + giảm)

Phương pháp TỔNG HỢP – CÂN ĐỐI BÁO CÁO Bảng BCKQ BCLC TM TÀI CHÍNH CĐKT hđKD Tiền tệ BCTC 08/12/16 201039 - BÁO CÁO KẾ TOÁN 10

2.2. Bảng cân đối kế toán Balance sheet • Khái niệm:

Báo cáo tài chính tổng hợp, trình bày tổng quát hình tài

chính của một đơn vị tại một thời điểm nhất định (Cuối

quý, cuối tháng hay cuối năm). • Phân loại:

(1) BCĐKT áp dụng cho DN đáp ứng giả định hoạt động liên tục;

(2) BCĐKT áp dụng cho DN không đáp ứng giả định hoạt động liên tục. 08/12/16 201039 - BÁO CÁO KẾ TOÁN 11

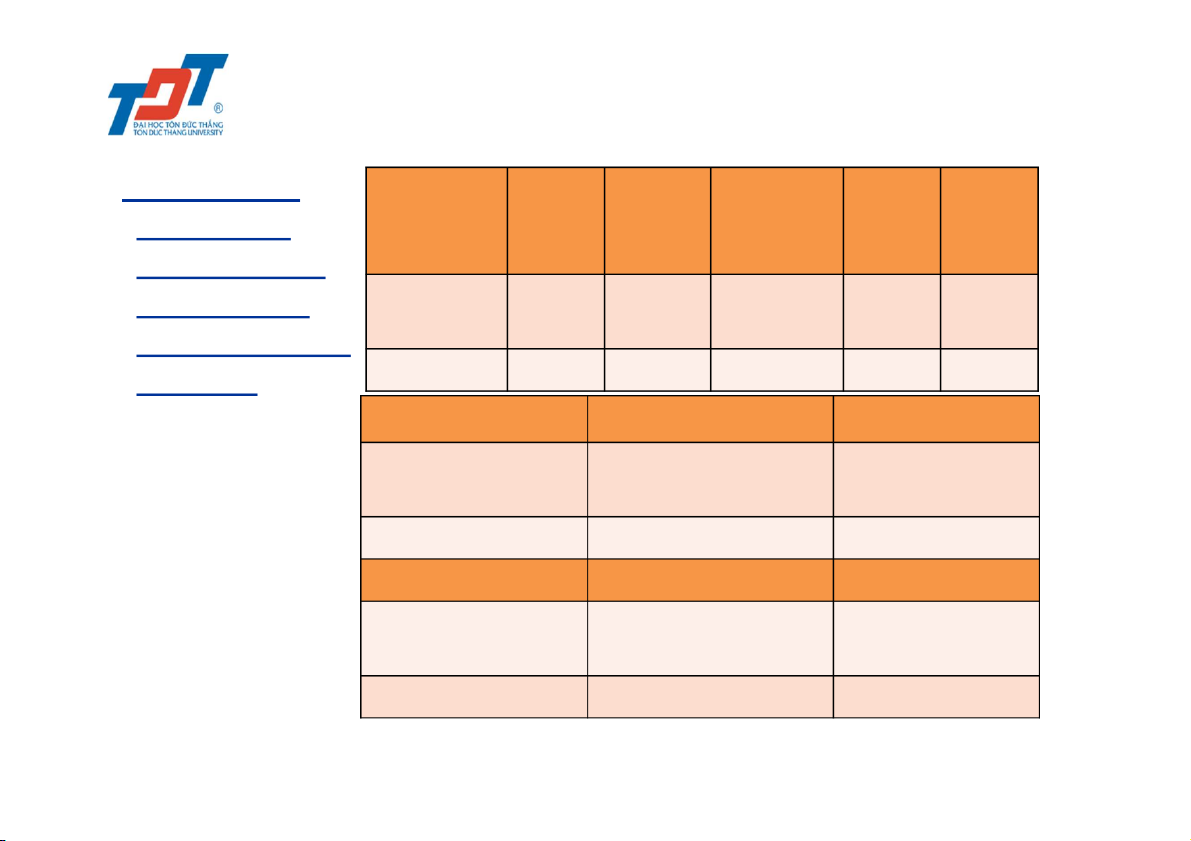

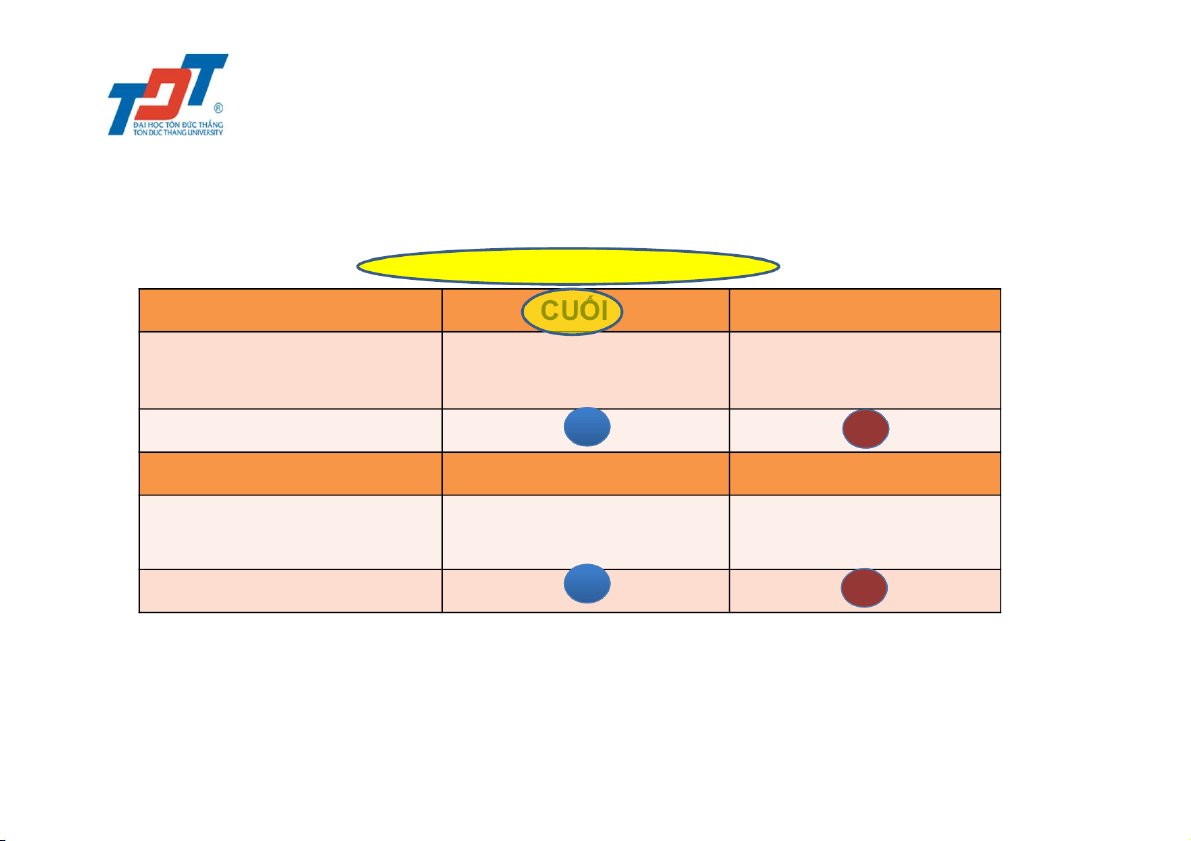

2.2. Bảng cân đối kế toán Balance sheet * Kết cấu của SỐ SỐ SỐ SỐ NGUỒN BCĐKT áp TÀI SẢN CUỐI ĐẦU CUỐI ĐẦU VỐN dụng cho DN NĂM NĂM NĂM NĂM đáp ứng giả A/ TS NH C/ NPT

định hoạt động B/ TS DH D/ VCSH liên tục: có 2 Tổng TS Y X Tổng NV Y X cách trình bày TÀI SẢN SỐ CUỐI NĂM SỐ ĐẦU NĂM

(1) Kết cấu ngang A/ TS ngắn hạn B/ TS dài hạn Tổng TS Y X (2) Kết cấu dọc NGUỒN VỐN C/ Nợ phải trả D/ Vốn CSH Tổng NV Y X 08/12/16 201039 - BÁO CÁO KẾ TOÁN 12

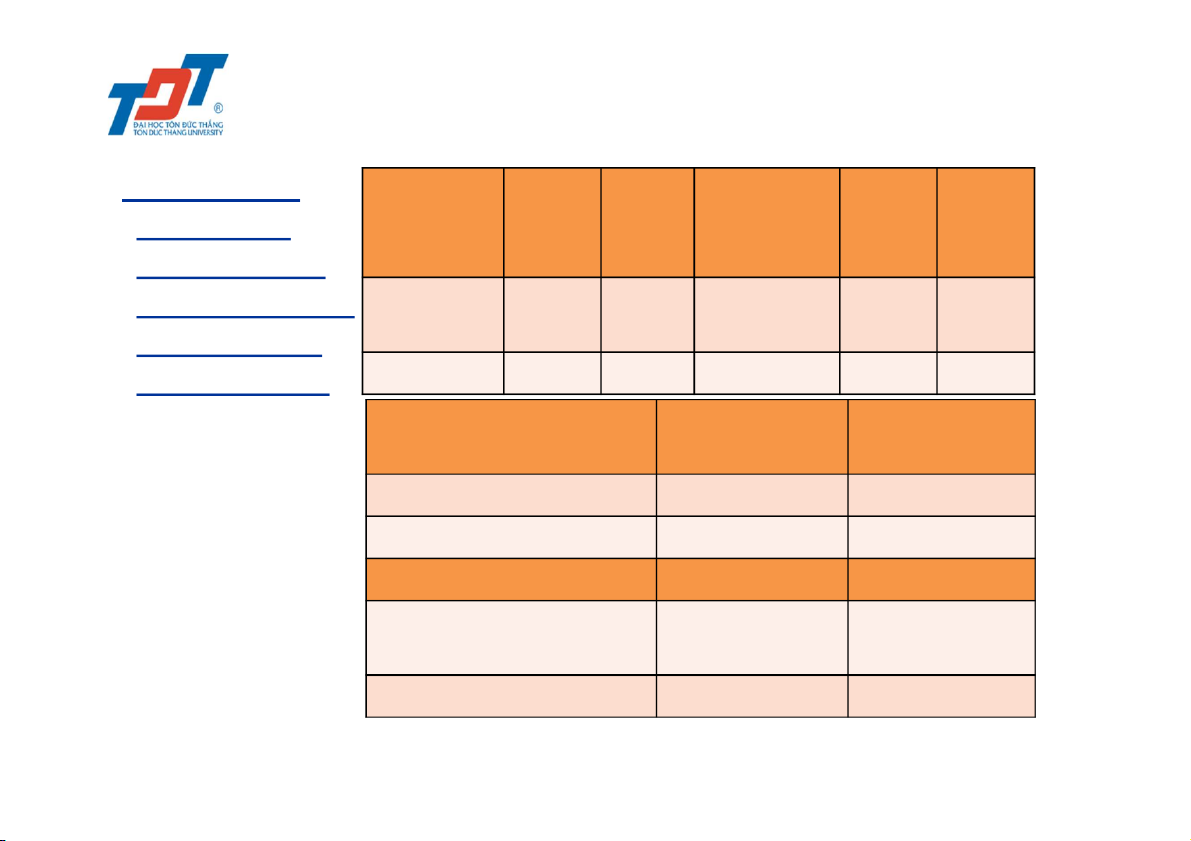

2.2. Bảng cân đối kế toán Balance sheet BCĐKT (kiểu ngang)

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày …. Tháng…. Năm…. ĐVT: SỐ SỐ SỐ SỐ TÀI SẢN ĐẦU NGUỒN VỐN C I ĐẦU NĂM NĂM A. TS ngắn hạn C. Nợ phải trả B. TS dài hạn D. Vốn chủ sở hữu Tổng TS Tổng NV

Ngày …. tháng ….. năm ….. Người lập biểu Kế toán trưởng Giám đốc (Ký, họ tên)

(Ký, họ tên) (Ký, họ tên, đóng dấu) 08/12/16 201039 - BÁO CÁO KẾ TOÁN 13

2.2. Bảng cân đối kế toán Balance sheet BCĐKT (Kiểu dọc)

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày …. Tháng…. Năm…. ĐVT: TÀI SẢN SỐ NĂM SỐ ĐẦU NĂM A. TS ngắn hạn B. TS dài hạn Tổng TS NGUỒN VỐN C. Nợ phải trả D. Vốn chủ sở hữu Tổng NV

Ngày …. tháng ….. năm ….. Người lập biểu Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) 08/12/16 201039 - BÁO CÁO KẾ TOÁN 14

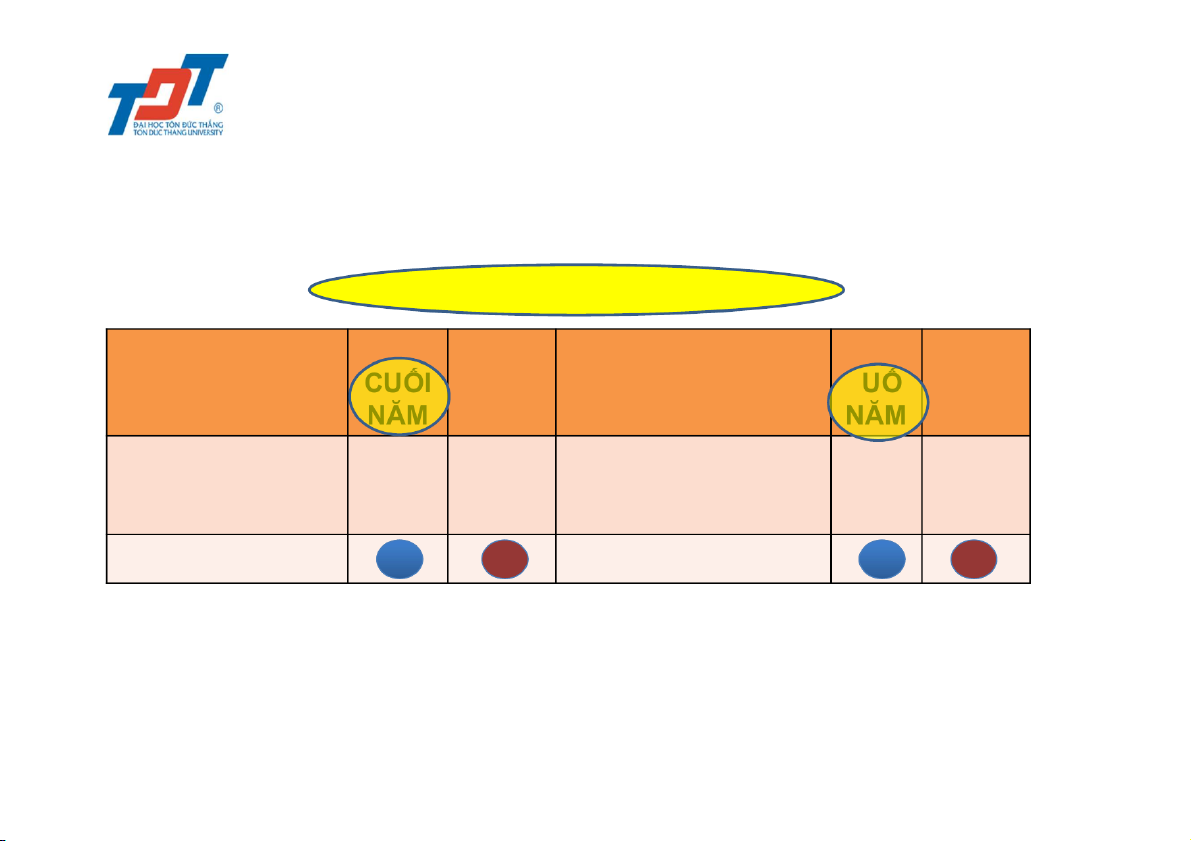

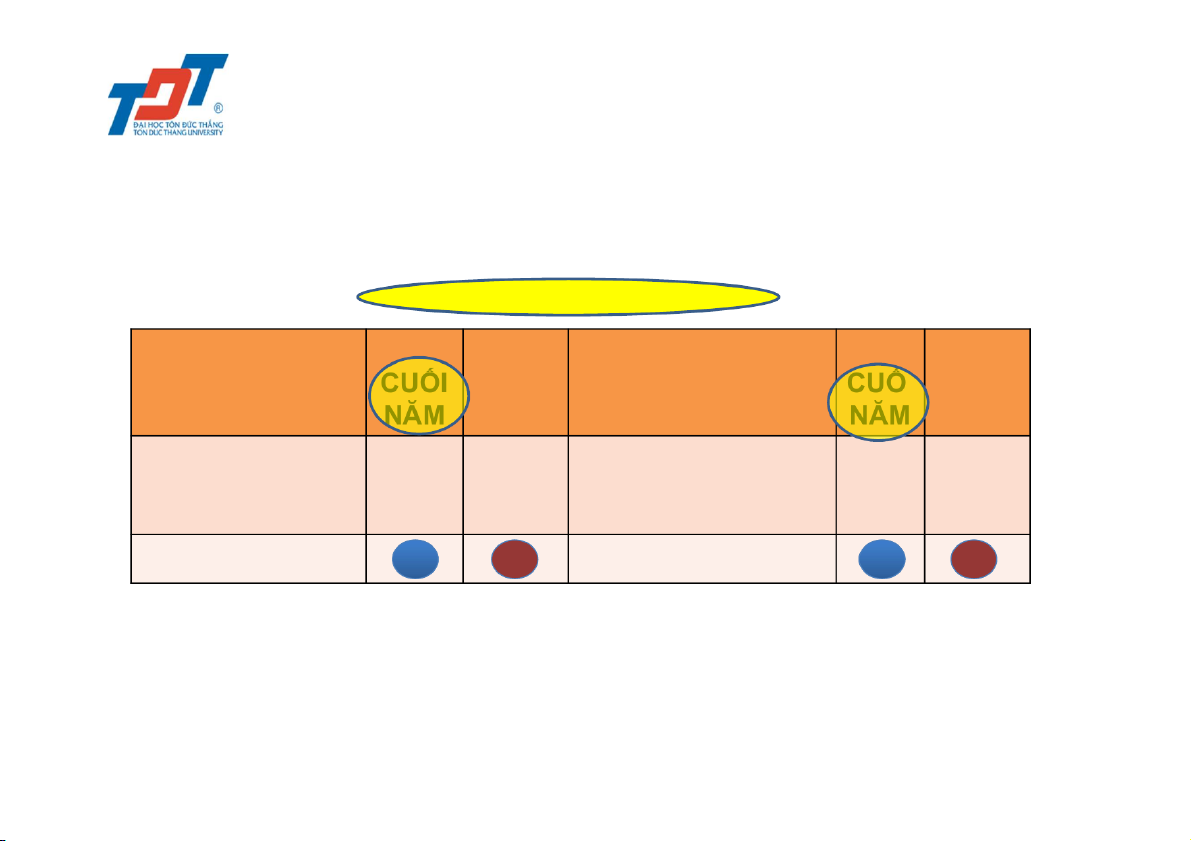

2.2. Bảng cân đối kế toán Balance sheet * Kết cấu của SỐ SỐ SỐ SỐ BCĐKT áp NGUỒN TÀI SẢN CUỐI ĐẦU CUỐI ĐẦU VỐN dụng cho DN NĂM NĂM NĂM NĂM không đáp ứng A/ NPT giả định hoạt B/ VCSH

động liên tục: Tổng TS Y X Tổng NV Y X có 2 cách trình TÀI SẢN SỐ CUỐI SỐ ĐẦU bày NĂM NĂM

(1) Kết cấu ngang Tổng TS Y X NGUỒN VỐN (2) Kết cấu dọc A/ Nợ phải trả B/ Vốn CSH Tổng NV Y X 08/12/16 201039 - BÁO CÁO KẾ TOÁN 15

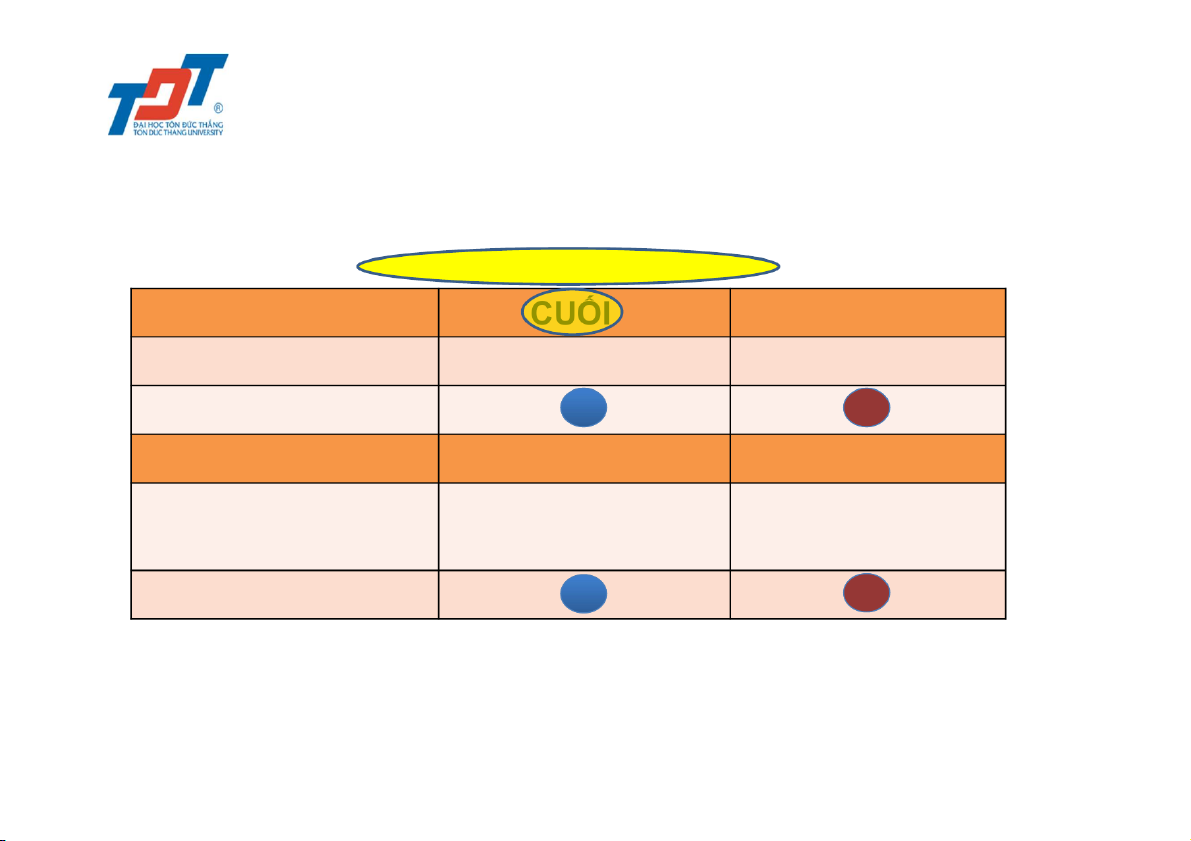

2.2. Bảng cân đối kế toán Balance sheet BCĐKT (kiểu ngang)

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày …. Tháng…. Năm…. ĐVT: SỐ SỐ SỐ SỐ TÀI SẢN ĐẦU NGUỒN VỐN I ĐẦU NĂM NĂM B. Nợ phải trả C. Vốn chủ sở hữu Tổng TS Tổng NV

Ngày …. tháng ….. năm ….. Người lập biểu Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) 08/12/16 201039 - BÁO CÁO KẾ TOÁN 16

2.2. Bảng cân đối kế toán Balance sheet BCĐKT (Kiểu dọc)

BẢNG CÂN ĐỐI KẾ TOÁN

Tại ngày …. Tháng…. Năm…. ĐVT: TÀI SẢN SỐ NĂM SỐ ĐẦU NĂM Tổng TS NGUỒN VỐN B. Nợ phải trả C. Vốn chủ sở hữu Tổng NV

Ngày …. tháng ….. năm ….. Người lập biểu Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) 08/12/16 201039 - BÁO CÁO KẾ TOÁN 17

2.2. Bảng cân đối kế toán Balance sheet

Đẳng thức kế toán

Tổng tài sản = Tổng nguồn vốn Hoặc

• Vốn chủ sở hữu = Tài sản - Nợ phải trả 08/12/16 201039 - BÁO CÁO KẾ TOÁN 18 Tóm tắt

BẢNG CÂN ĐỐI KẾ TOÁN (Thời điểm) KIỂU NGANG KIỂU DỌC Phần I: TÀI SẢN

Phần II: NGUỒN VỐN

A: TÀI SẢN NGẮN HẠN A: NỢ PHẢI TRẢ

B: TÀI SẢN DÀI HẠN

B: VỐN CHỦ SỞ HỮU 08/12/16 201039 - BÁO CÁO KẾ TOÁN 19

Câu hỏi – trả lời 08/12/16 201039 - BÁO CÁO KẾ TOÁN 20

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

610 305