Bài giảng chương 3 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Nhiều người tham gia vào thị trường tương lai với mục đích chính là phòng ngừa

một rủi ro cụ thể nào đó mà họ đang gặp phải. Những rủi ro này có thể là rủi ro

liên quan đến giá của một loại hàng hóa, một đồng tiền, hoặc một chứng khoán. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

Chương 3: SỬ DỤNG HỢP ĐỒNG TƯƠNG LAI TRONG PHÒNG NGỪA RỦI RO

Nhiều người tham gia vào thị trường tương lai với mục ích chính là phòng ngừa

một rủi ro cụ thể nào ó mà họ ang gặp phải. Những rủi ro này có thể là rủi ro liên

quan ến giá của một loại hàng hóa, một ồng tiền, hoặc một chứng khoán… Trên

thực tế, phòng ngừa rủi ro hoàn hảo (perfect hedge) thường khó thực hiện1. Do vậy,

nghiên cứu phòng ngừa rủi ro bằng cách sử dụng hợp ồng tương lai là nghiên cứu

những cách thức phòng ngừa rủi ro sao cho có thể mang lại kết quả gần với phòng ngừa hoàn hảo.

Trong chương này, chúng ta nghiên cứu một số vấn ề chung liên quan ến cách thức

phòng ngừa rủi ro. Khi nào thì vị thế bán trong hợp ồng tương lai là phù hợp (short

hedge)? Khi nào thì vị thế mua trong hợp ồng tương lai là phù hợp (long hedge)?

Quy mô tối ưu của vị thế tương lai là bao nhiêu ể phòng ngừa rủi ro? Chúng ta cũng

giả ịnh rằng hợp ồng tương lai cũng như hợp ồng kỳ hạn, bỏ qua thủ tục thanh toán

hàng ngày. Điều này nghĩa rằng chúng ta có thể bỏ qua giá trị thời gian của tiền tệ

trong hầu hết các trường hợp bởi vì các dòng tiền ược xem như chỉ xảy ra một lần

vào thời iểm khi vị thế phòng ngừa ược óng.

3.1. Nguyên lý cơ bản:

Khi một cá nhân hay một công ty sử dụng hợp ồng tương lai ể phòng ngừa rủi ro,

mục tiêu chính là giữ một vị thế hợp ồng tương lai sao cho càng trung hòa rủi ro mà

họ ang ối mặt càng nhiều càng tốt. Ví dụ: Một công ty biết rằng họ sẽ kiếm ược

10.000 $ tương ứng với mỗi cent gia tăng của giá hàng hóa trong 3 tháng ến, và lỗ

10.000 $ tương ứng với mỗi cent giảm của giá hàng hóa trong 3

tháng ến. Để phòng ngừa rủi ro, công ty nên giữ vị thế bán tương lai ể bù ắp rủi ro

này. Vị thế bán tương lai sẽ ưa ến khoản lỗ 10.000$ cho mỗi cent gia tăng của giá

hàng hóa trong 3 tháng ến, và mang lại khoản lời 10.000$ cho mỗi cent giảm của

giá hàng hóa trong cùng khoảng thời gian. Nếu giá của hàng hóa giảm, lợi nhuận

trên vị thế tương lai sẽ bù ắp cho khoản lỗ trên hàng hóa. Ngược lại, nếu giá hàng

hóa tăng, khoản lỗ trên vị thế tương lai sẽ ược bù ắp bởi lợi nhuận trên hàng hóa.

* Phòng ngừa rủi ro bằng cách sử dụng vị thế bán tương lai (short hedge): Vị

thế bán tương lai ược sử dụng ể phòng ngừa rủi ro khi người thực hiện phòng ngừa

ã sở hữu tài sản và dự kiến bán tài sản vào một thời iểm nào ó trong tương lai. Ví

dụ, một người chủ trang trại ang sở hữu cà phê và dự kiến sẽ bán số cà phê ó trong

2 tháng ến. Trong tình huống này, một vị thế bán tương lai có thể ược sử dụng ể

phòng ngừa rủi ro biến ộng giá cà phê. Vị thế bán tương lai cũng có thể ược sử dụng

khi tài sản hiện tại chưa ược sở hữu, nhưng sẽ ược sở hữu vào một thời iểm nào

ó trong tương lai. Ví dụ, một nhà xuất khẩu biết rằng ông ta sẽ nhận ược EUR trong

3 tháng ến. Nhà xuất khẩu sẽ kiếm thêm một khoản lời nếu EUR lên giá trong 3

1 Phòng ngừa rủi ro hoàn hảo nghĩa là loại bỏ hoàn toàn rủi ro.

tháng ến, và sẽ lỗ nếu EUR xuống giá. Trong tình huống này, vị thế bán tương lai

trên EUR nên ược sử dụng. Vị thế bán tương lai sẽ ưa ến khoản lỗ nếu EUR lên giá

và mang lại khoản lời nếu EUR xuống giá. Lời, hoặc lỗ trên EUR sẽ ược bù ắp bởi

lỗ, hoặc lời trên vị thế tương lai. Do vậy, việc nắm giữ vị thế bán tương lai góp phần

làm giảm i rủi ro của nhà xuất khẩu.

Ví dụ 1: Vào ngày 15 tháng 05, một công ty vừa ký hợp ồng bán 1 triệu barrels dầu

thô, với giá bán thỏa thuận là giá thị trường của dầu thô vào ngày 15 tháng 08. Trong

trường hợp này, công ty sẽ kiếm ược 10.000 $ tương ứng với mỗi cent gia tăng của

giá dầu thô trong 3 tháng ến, và lỗ 10.000 $ tương ứng với mỗi cent giảm của giá

dầu thô trong 3 tháng ến. Giả sử công ty tiến hành sử dụng hợp ồng tương lai trên

thị trường NYMEX (New York Mercantile Exchange) ể phòng ngừa rủi ro biến ộng

giá dầu thô. Vào ngày 15 tháng 05, giá giao ngay là 19$/barrel và giá tương lai tháng

8 của dầu thô là 18,75$/barrels. Bởi vì quy mô mỗi hợp ồng tương lai trên dầu thô

ược giao dịch ở NYMEX là 1.000 barrels, công ty tiến hành bán 1.000 hợp ồng

tương lai tháng 8. Nếu công ty óng vị thế hợp ồng tương lai vào ngày 15 tháng 8,

giá thực tế bán dầu thô sẽ gần với 18,75$/barrels. Chúng ta có thể thấy iều này qua

hai trường hợp dưới ây: -

Giả sử giá giao ngay của dầu thô vào ngày 15 tháng 8 là 17,50$/barrel. Công

ty nhận ược 17.500.000$ từ việc bán dầu thô theo hợp ồng. Bởi vì tháng 8 là tháng

giao hàng của hợp ồng tương lai trên dầu thô, giá tương lai tháng 8 của dầu thô ược

xác ịnh vào ngày 15 tháng 8 sẽ rất gần với giá giao ngay (17,50$/barrel) trong ngày

ó. Khi ó, công ty lời xấp xỉ:

18,75$ - 17,50$ = 1,25$/barrel

trên hợp ồng tương lai, hay tổng cộng 1.250.000$ từ vị thế bán tương lai. Do vậy,

khoản tiền thực tế mà công ty nhận ược từ việc bán dầu thô ã ược phòng ngừa rủi ro

là 18,75$/barrel hay tổng cộng 18.750.000$. -

Giả sử giá giao ngay của dầu thô vào ngày 15 tháng 8 là 19,50$/barrel. Công

ty nhận ược 19.50$/barrel từ việc bán dầu thô theo hợp ồng và lỗ xấp xỉ:

19,50$ - 18,75$ = 0,75$/barrel

trên hợp ồng tương lai. Do vậy, khoản tiền thực tế mà công ty nhận ược từ việc bán

dầu thô ã ược phòng ngừa rủi ro là 18,75$/barrel hay tổng cộng 18.750.000$.

* Phòng ngừa rủi ro bằng cách sử dụng vị thế mua tương lai (long hedge):

Vị thế mua trong hợp ồng tương lai ược sử dụng ể phòng ngừa rủi ro khi người thực

hiện phòng ngừa dự kiến mua một tài sản vào một thời iểm nào ó trong tương lai và

muốn ấn ịnh giá ngay từ hôm nay. Ví dụ: Giả sử thời iểm hiện tại là ngày 15 tháng

01. Một nhà kinh doanh dự kiến rằng ông ta sẽ cần 100.000 pounds ồng vào ngày

15 tháng 5 ể áp ứng cho một hợp ồng kinh doanh ã ược ký kết. Giá giao ngay của

ồng là 140 cents/pound, và giá tương lai tháng 5 của ồng là 120 cents/pound. Nhà

kinh doanh có thể phòng ngừa rủi ro biến ộng giá của ồng bằng cách giữ một vị thế

mua tương lai tháng 5 trên ồng. Giả sử nhà kinh doanh tiến hành giao dịch hợp ồng

tương lai trên thị trường NYMEX. Khi ó, nhà kinh doanh sẽ mua 4 hợp ồng tương

lai tháng 5 và óng vị thế vào ngày 15 tháng 52.

Giả sử giá giao ngay của ồng vào ngày 15 tháng 5 là 125 cents/pound. Bởi vì tháng

5 là tháng giao hàng của hợp ồng tương lai trên ồng, giá giao ngay của ồng trong

trường hợp này (125 cents) sẽ rất gần với giá tương lai tháng 5 ược xác ịnh vào ngày

15 tháng 5. Khi ó, nhà kinh doanh lời xấp xỉ:

100.000*(1,25$ - 1,20$) = 5.000$.

trên hợp ồng tương lai. Đồng thời, nhà kinh doanh phải trả 100.000*1,25$ =

125.000$ cho số ồng mà ông ta cần mua. Do vậy, khoản tiền thực tế mà ông ta phải

chi ra ể mua ồng là 125.000$ - 5.000$ = 120.000$.

Bây giờ, giả sử giá giao ngay của ồng là 105 cents/pound vào ngày 15 tháng 5. Nhà

kinh doanh lỗ xấp xỉ 100.000*(1,20$ - 1,05$) = 15.000$ trên hợp ồng tương lai, và

phải trả 100.000*1,05$ = 105.000$ cho số ồng mà ông ta cần mua. Trong trường

hợp này, khoản tiền thực tế mà ông ta phải chi ra ể mua ồng là 105.000$ + 15.000$ = 120.000$.

Trong cả hai trường hợp, nhà kinh doanh ều phải trả tổng cộng 120.000$. Thực

chất, ông ta ã ấn ịnh một giá mua 120 cents/pound ngay từ ban ầu. Lưu ý rằng sử

dụng hợp ồng tương lai là một giải pháp tốt hơn là mua ồng trên thị trường giao

ngay vào ngày 15 tháng 1. Nếu nhà kinh doanh mua ồng trên thị trường giao ngay

vào ngày 15 tháng 1, ông ta phải trả 140 cents/pound, ồng thời phải chịu thêm chi

phí lưu kho và chi phí cơ hội của số vốn ã bỏ ra ể mua ồng. Vị thế mua tương lai

cũng ược sử dụng ể phòng ngừa rủi ro cho một vị thế bán khống tài sản ã tồn tại. Ví

dụ, một nhà ầu tư ã bán khống một cổ phiếu. Một phần rủi ro mà nhà ầu tư gặp phải

là rủi ro liên quan ến kết quả của toàn bộ thị trường chứng khoán (rủi ro hệ thống).

Trong trường hợp này, nhà ầu tư có thể trung hòa rủi ro này bằng cách giữ một vị

thế mua hợp ồng tương lai trên chỉ số chứng khoán.

Trong những ví dụ vừa ược xem xét ở trên, chúng ta giả thiết rằng các vị thế tương

lai ều ược óng trong tháng giao hàng. Nếu việc giao hàng có diễn ra, việc phòng

ngừa rủi ro cũng mang lại cùng kết quả như là tình huống người thực hiện phòng

ngừa rủi ro chủ ộng óng vị thế tương lai. Tuy nhiên, thực hiện giao hàng là một công

việc khá tốn kém. Do vậy, những người sử dụng hợp ồng tương lai, ặc biệt là những

người ang giữ vị thế mua tương lai, thường tránh tình huống này bằng cách óng vị

thế tương lai của họ trước khoảng thời gian giao hàng. 3.2 Rủi ro basis:

Trong các ví dụ ược trình bày ở phần trên, việc phòng ngừa rủi ro ược tiến hành

dựa trên giả thiết người thực hiện phòng ngừa biết chính xác thời iểm mua, hoặc bán

tài sản trong tương lai. Do vậy, việc sử dụng hợp ồng tương lai với tháng giao hàng

tương ứng với thời iểm mua, bán tài sản có thể giúp loại bỏ gần như hoàn toàn rủi

2 Trên thị trường NYMEX, mỗi hợp ồng tương lai trên ồng có quy mô là 25.000 pounds.

ro phát sinh từ sự biến ộng giá tài sản vào ngày ó. Trên thực tế, việc phòng ngừa rủi

ro nhằm ạt ược một kết quả mong muốn như trên là không ơn giản bởi vì một số lý do sau: -

Tài sản cần ược phòng ngừa rủi ro biến ộng giá có thể không phải là tài sản

cơ sở của hợp ồng tương lai. -

Người thực hiện phòng ngừa có thể không biết ược chính xác thời iểm mua,

hoặc bán tài sản trong tương lai 3. -

Việc phòng ngừa rủi ro có thể òi hỏi các vị thế trên hợp ồng tương lai phải

ược óng trước ngày ến hạn của hợp ồng 4.

Vấn ề này ưa ến một loại rủi ro khi thực hiện phòng ngừa rủi ro biến ộng giá tài sản

ược gọi là rủi ro basis.. * Basis:

Basis trong tình huống phòng ngừa rủi ro ược xác ịnh như sau:

Basis = Giá giao ngay của tài sản ược phòng ngừa rủi ro

- Giá tương lai trong hợp ồng tương lai ược sử dụng

Nếu tài sản ược phòng ngừa và tài sản cơ sở của hợp ồng tương lai là giống nhau,

basis sẽ bằng không vào ngày ến hạn của hợp ồng tương lai. Trước ngày ến hạn,

basis có thể dương hoặc âm.

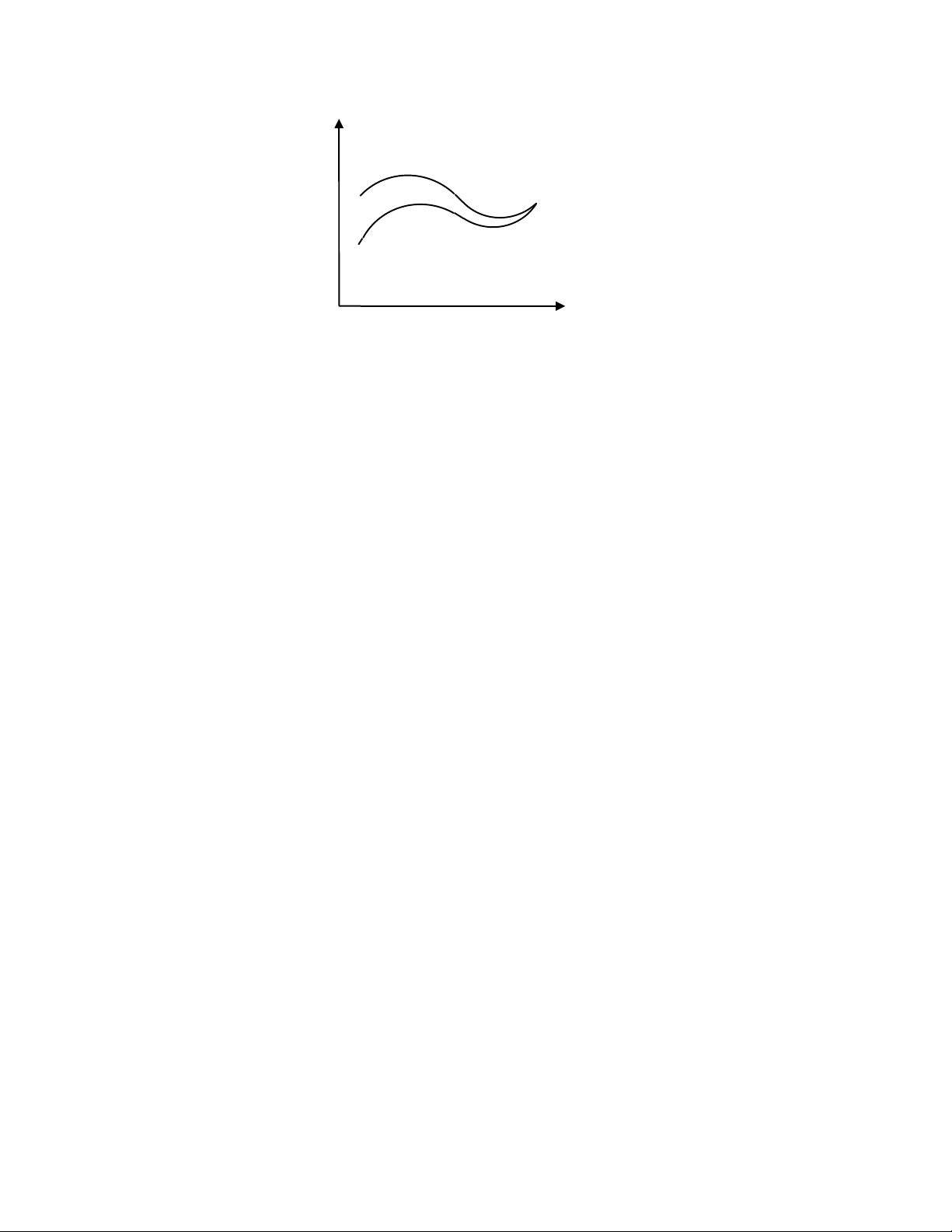

Nếu giá giao ngay tăng nhiều hơn giá tương lai, basis tăng. Khi giá tương lai tăng

nhiều hơn giá giao ngay, basis giảm. Đồ thị dưới ây minh họa sự thay ổi của basis

theo thời gian. Để ý rằng, tình huống trên ồ thị cho thấy basis có giá trị dương trước

ngày ến hạn của hợp ồng tương lai.

Để xem xét bản chất của rủi ro basis, chúng ta sử dụng các ký hiệu sau:

S1: Giá giao ngay ở thời iểm t1.

S2: Giá giao ngay ở thời iểm t2.

F1: Giá tương lai ở thời iểm t1.

F2: Giá tương lai ở thời iểm t2. b1:

Basis ở thời iểm t1. b2: Basis ở thời iểm t2.

3 Thông thường, họ chỉ biết khoảng thời gian ể mua, hoặc bán tài sản trong tương lai.

4 Nghĩa là khoảng thời gian cần phòng ngừa khác với khoảng thời gian ến hạn của hợp ồng tương lai. Giá giao ngay Giá tương lai t 1 Thời gian t 2

Chúng ta giả ịnh rằng việc phòng ngừa rủi ro ược thực hiện ở thời iểm t1 và kết thúc

ở thời iểm t2. Từ ịnh nghĩa của basis, chúng ta có: b1 = S1 - F1 b2 = S2 - F2

Xét hai trường hợp sau: -

Trường hợp 1: Ở thời iểm t1, người thực hiện phòng ngừa rủi ro biết chính

xác thời iểm bán tài sản là t2 và tiến hành giữ một vị thế bán hợp ồng tương lai trên

tài sản ó. Khi ó ở thời iểm t2, ông ta sẽ nhận ược S2 (giá bán tài sản) và khoản lợi

nhuận F1 - F2 trên hợp ồng tương lai. Do vậy, giá hữu hiệu (giá thực tế) mà ông ta

nhận ược do bán tài sản ã ược phòng ngừa rủi ro biến ộng giá sẽ là: S2 + F1 - F2 = F1 + b2

Trong biểu thức trên, giá trị của F1 ã ược biết vào thời iểm t1. Nếu b2 cũng ược biết

vào thời iểm t1, rủi ro xem như ược phòng ngừa một cách hoàn hảo (perfect hedge).

Tuy nhiên trên thực tế, chúng ta gần như không thể biết trước giá trị của b2 khi bắt

ầu thực hiện phòng ngừa rủi ro. Sự không chắc chắn của b2 chính là rủi ro khi thực

hiện phòng ngừa rủi ro biến ộng giá của tài sản bằng cách sử dụng hợp ồng tương

lai. Rủi ro này ược gọi là rủi ro basis. -

Trường hợp 2: Ở thời iểm t1, người thực hiện phòng ngừa rủi ro biết chính

xác thời iểm mua tài sản là t2 và tiến hành giữ một vị thế mua hợp ồng tương lai trên

tài sản ó. Ở thời iểm t2, ông ta sẽ phải trả S2 (giá mua tài sản) và nhận ược khoản lợi

nhuận F2 - F1 trên hợp ồng tương lai. Do vậy, giá hữu hiệu (giá thực tế) mà ông ta

phải trả cho việc mua tài sản ã ược phòng ngừa rủi ro biến ộng giá sẽ là: S2 - (F2 - F1) = F1 + b2

Biểu thức này cũng tương tự như trên. Giá trị F1 ã ược biết vào thời iểm t1 và số

hạng b2 thể hiện cho rủi ro basis.

Đối với các tài sản ầu tư (chứng khoán, ồng tiền, vàng, bạc…), rủi ro basis có xu

hướng thấp hơn nhiều so với các hàng hóa tiêu dùng. Điều này là do các cơ hội

arbitrage trên các tài sản ầu tư, nếu có, sẽ dễ dàng ược khai thác. Do vậy, giá tương

lai và giá giao ngay của các tài sản ầu tư luôn có quan hệ chặt chẽ với nhau5. Khi

thực hiện phòng ngừa rủi ro cho các tài sản ầu tư, rủi ro basis nảy sinh chủ yếu từ

sự không chắc chắn liên quan ến lãi suất phi rủi ro trong tương lai. Đối với các hàng

hóa tiêu dùng, sự mất cân ối giữa cung và cầu hàng hóa, cũng như ôi khi có những

khó khăn trong việc lưu giữ hàng hóa có thể dẫn ến sự biến ộng lớn trong quan hệ

giữa giá giao ngay và giá tương lai của hàng hóa. Điều này có thể dẫn ến sự gia tăng

áng kể của rủi ro basis.

Một tình huống nữa có thể làm gia tăng rủi ro basis là tài sản cần ược phòng ngừa

rủi ro khác với tài sản cơ sở của hợp ồng tương lai. Sử dụng các ký hiệu như trước, gọi S *

2 là giá của tài sản cơ sở của hợp ồng tương lai vào thời iểm t2. Bằng việc

phòng ngừa rủi ro biến ộng giá, người thực hiện phòng ngừa rủi ro có thể ảm bảo

rằng giá mà ông ta nhận ược (hoặc phải trả) từ tài sản là: S2 + F1 - F2

Biểu thức trên có thể ược viết lại như sau: F * * 1 + (S2 - F2) + (S2 - S2 ) Số hạng S * * *

2 - F2 và S2 - S2 thể hiện cho hai thành phần của basis. Số hạng S2 - F2

là basis tồn tại nếu tài sản ược phòng ngừa và tài sản cơ sở của hợp ồng tương lai giống nhau. Số hạng S *

2 - S2 là basis phát sinh do sự khác nhau của hai tài sản.

Lưu ý rằng rủi ro basis có thể dẫn ến sự cải thiện hoặc làm trầm trọng thêm vị thế

của người thực hiện phòng ngừa. Ví dụ, ối với phòng ngừa rủi ro sử dụng vị thế bán

tương lai, nếu basis gia tăng, vị thế của người thực hiện phòng ngừa sẽ ược cải thiện.

Nếu basis giảm, vị thế của người thực hiện phòng ngừa có thể sẽ càng trầm trọng

thêm. Tình huống hoàn toàn ngược lại ối với phòng ngừa rủi ro sử dụng vị thế mua

tương lai, nếu basis tăng, vị thế của người thực hiện phòng ngừa có thể sẽ càng trầm

trọng thêm. Nếu basis giảm, vị thế của người thực hiện phòng ngừa sẽ ược cải thiện.

* Lựa chọn hợp ồng tương lai:

Một yếu tố quan trọng có ảnh hưởng ến rủi ro basis là việc lựa chọn hợp ồng tương

lai ể phòng ngừa rủi ro. Việc lựa chọn này bao gồm 2 quyết ịnh:

- Lựa chọn tài sản cơ sở của hợp ồng tương lai.

- Lựa chọn tháng giao hàng.

Nếu tài sản cần ược phòng ngừa rủi ro biến ộng giá hoàn toàn giống với tài sản cơ

sở của hợp ồng tương lai, quyết ịnh thứ nhất sẽ dễ dàng. Trong các trường hợp khác,

cần phải cân nhắc cẩn thận ể lựa chọn hợp ồng nào trong các hợp ồng tương lai sẵn

có, sao cho giá tương lai của tài sản cơ sở trên hợp ồng ược chọn có tương quan gần

nhất với giá của tài sản cần ược phòng ngừa rủi ro.

Quyết ịnh lựa chọn tháng giao hàng có thể chịu ảnh hưởng bởi một số yếu tố. Trong

các ví dụ ược trình bày ở trên, chúng ta giả ịnh rằng khi thời gian ến hạn của việc

phòng ngừa rủi ro tương ứng với thời gian ến hạn của một hợp ồng tương lai nào ó,

hợp ồng tương lai với thời gian ến hạn ó sẽ ược chọn. Trên thực tế, hợp ồng tương

5 Được thể hiện qua các công thức xác ịnh giá tương lai trong chương 2.

lai với thời gian ến hạn trễ hơn thời gian ến hạn của việc phòng ngừa rủi ro thường

ược chọn trong trường hợp này. Lý do là trong một số trường hợp, giá tương lai

thường biến ộng khá thất thường trong tháng giao hàng. Ngoài ra, nếu thời gian ến

hạn của việc phòng ngừa rủi ro trùng với khoảng thời gian giao hàng của hợp ồng

tương lai, người thực hiện phòng ngừa rủi ro bằng cách sử dụng vị thế mua tương

lai có thể ối mặt thêm với rủi ro phải nhận hàng hóa.

Thông thường, rủi ro basis gia tăng khi chênh lệch giữa thời gian ến hạn của việc

phòng ngừa rủi ro và thời gian giao hàng của hợp ồng tương lai gia tăng. Một kinh

nghiệm thường ược sử dụng là chọn hợp ồng tương lai có tháng giao hàng gần nhất,

nhưng trễ hơn, với thời gian ến hạn của việc phòng ngừa rủi ro. Ví dụ: một hợp ồng

tương lai với các tháng giao hàng là tháng 3, 6, 9, 12 ang ược giao dịch. Nếu thời

gian ến hạn của việc phòng ngừa rủi ro là tháng 12, 1, 2, hợp ồng tương lai tháng 3

sẽ ược chọn. Nếu thời gian ến hạn của việc phòng ngừa rủi ro là tháng 3, 4, 5, hợp

ồng tương lai tháng 6 sẽ ược chọn. . .

Ví dụ 2: Vào ngày 01 tháng 03, một công ty Mỹ dự kiến sẽ nhận ược 50 triệu JPY

vào cuối tháng 07. Hợp ồng tương lai trên ồng JPY ang ược giao dịch trên sở giao

dịch Chicago Mercantile Exchange (CME) có các tháng giao hàng là 3, 6, 9, 12.

Quy mô mỗi hợp ồng là 12,5 triệu JPY. Do vậy, công ty tiến hành bán 4 hợp ồng

tương lai tháng 9 trên JPY. Khi JPY ược nhận vào cuối tháng 07, công ty sẽ óng vị

thế hợp ồng tương lai. Giả sử vào ngày 01 tháng 03, giá tương lai là 0,7800 cents/1

JPY; Giá giao ngay và giá tương lai tương ứng khi óng hợp ồng là 0,7200 và 0,7250.

Lợi nhuận trên hợp ồng tương lai là 0,7800 - 0,7250 = 0,0550 cents/1 JPY.

Basis là 0,7200 - 0,7250 = -0,0050 cents/1 JPY vào thời iểm óng hợp ồng. Do vậy,

giá thực tế nhận ược sẽ là:

0,7200 + 0,0550 = 0,7750 cents/ 1 JPY.

Kết quả này cũng có thể ược xác ịnh bằng giá tương lai ban ầu khi thực hiện phòng

ngừa rủi ro cộng với basis ở thời iểm kết thúc việc phòng ngừa:

0,7800 - 0,0050 = 0,7750 cents/1 JPY.

Giá trị bằng USD mà công ty nhận ược sẽ là:

0,7750 cents/JPY * 50 triệu JPY = 387.500 USD

Ví dụ 3: Vào ngày 8 tháng 6, một công ty biết rằng sẽ cần mua 20.000 barrels dầu

thô ở một thời iểm nào ó trong tháng 10 hoặc tháng 11. Hợp ồng tương lai trên dầu

thô ược giao dịch ở sở giao dịch NYMEX có thời gian ến hạn là tất cả các tháng

trong năm, quy mô mỗi hợp ồng là 1.000 barrels. Do vậy, công ty quyết ịnh giữ một

vị thế mua trên 20 hợp ồng tương lai tháng 12 trên dầu thô ể phòng ngừa rủi ro. Giá

tương lai vào ngày 8 tháng 6 là 18$/barrel. Sau ó, công ty xác ịnh ược ngày cần mua

dầu thô là ngày 10 tháng 10. Đến ngày 10 tháng 10, công ty óng vị thế hợp ồng

tương lai. Giá giao ngay và giá tương lai tương ứng ở ngày 10 tháng 10 là 20$/barrel

và 19,1/barrel. Lợi nhuận trên hợp ồng tương lai là 19,1 - 18 = 1,1$/barrel.

Basis là 20 - 19,1 = 0,9$/barrel vào thời iểm óng hợp ồng. Do vậy,

giá thực tế phải trả là: 20 - 1,1 = 18,9$/barrel.

Kết quả này cũng có thể ược xác ịnh bằng giá tương lai ban ầu khi thực hiện phòng

ngừa rủi ro cộng với basis ở thời iểm kết thúc việc phòng ngừa: 18 + 0,9 = 18,9$/barrel.

Số tiền tổng cộng mà công ty phải trả là: 18,9$ * 20.000 = 378.000$

3.3. Tỷ lệ phòng ngừa rủi ro theo phương sai nhỏ nhất:

Tỷ lệ phòng ngừa rủi ro (hedge ratio - h) là tỷ lệ giữa quy mô của vị thế hợp ồng

tương lai ược nắm giữ so với quy mô của tài sản cần ược phòng ngừa. Trong các ví

dụ ược xem xét ở phần trước, chúng ta luôn sử dụng tỷ lệ phòng ngừa rủi ro bằng 1.

Chẳng hạn như trong ví dụ 2 vừa ược trình bày ở trên, quy mô của tài sản cần ược

phòng ngừa là 20.000 barrels dầu, và số hợp ồng tương lai ược sử dụng có quy mô

tổng cộng bằng chính xác với số lượng dầu này. Tuy nhiên, nếu mục tiêu của người

thực hiện phòng ngừa rủi ro là tối thiểu hóa rủi ro, thiết lập một tỷ lệ phòng ngừa rủi

ro bằng 1 không nhất thiết là một giải pháp tối ưu. Ký hiệu:

- δS: Thay ổi của giá giao ngay (S) trong khoảng thời gian bằng với thời gian thực

hiện phòng ngừa rủi ro.

- δF: Thay ổi của giá tương lai (F) trong khoảng thời gian bằng với thời gian thực

hiện phòng ngừa rủi ro.

- σS: Độ lệch chuẩn của δS.

- σF: Độ lệch chuẩn của δF.

- ρ: Hệ số tương quan giữa δS và δF.

- h*: Tỷ lệ phòng ngừa rủi ro sao cho phương sai của vị thế của người thực hiện

phòng ngừa 6 là nhỏ nhất.

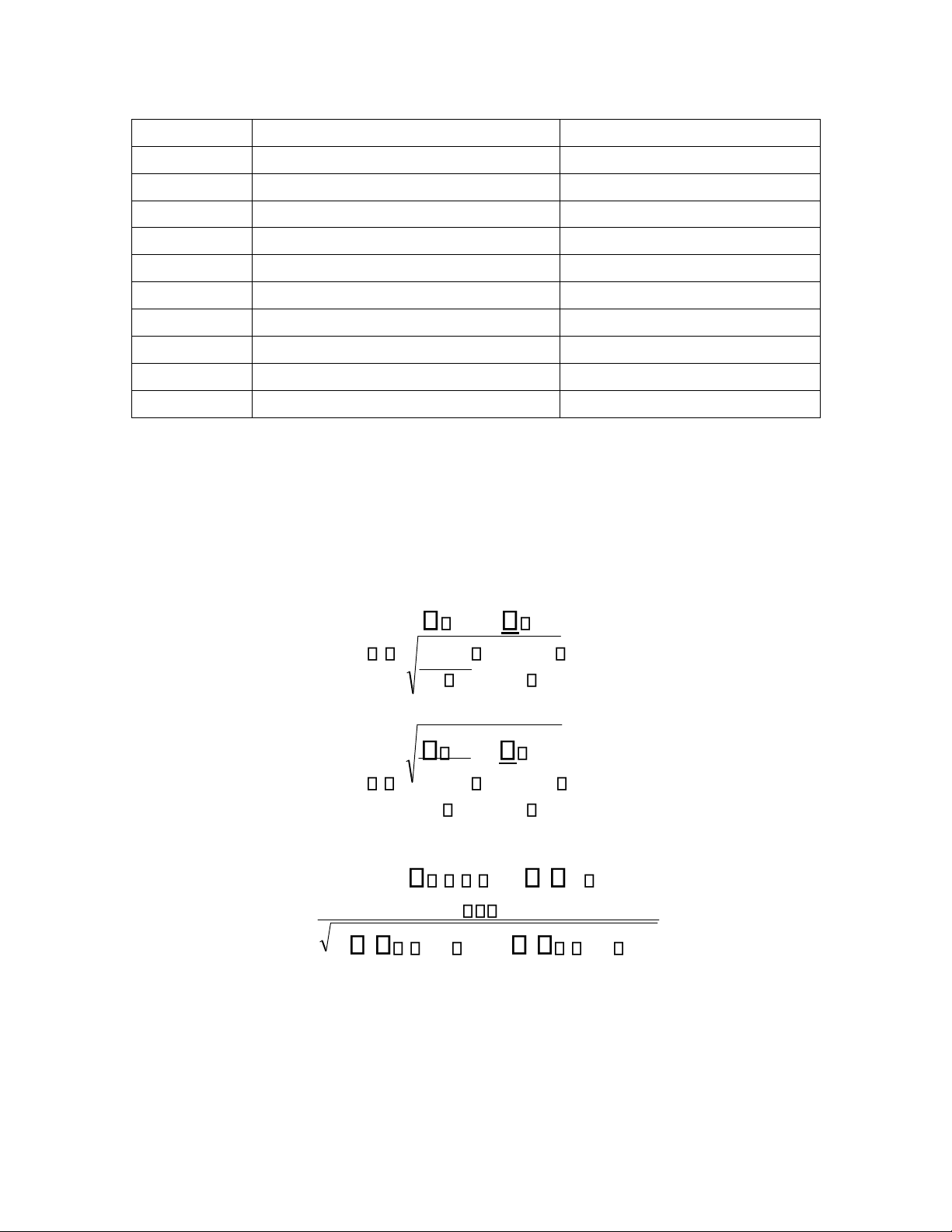

Có thể chứng minh ược rằng (xem phần chú giải cuối trang7): h* = ρ * σS/σF (3.1)

Các tham số ρ, σS, σF trong biểu thức (3.1) thường ược ước lượng dựa trên các dữ

liệu quá khứ của δS và δF. Để ước lượng các tham số này, một số khoảng thời gian

quá khứ ược chọn, các giá trị δS và δF tương ứng với mỗi khoảng thời gian sẽ ược

thu thập. Trong trường hợp lý tưởng nhất, ộ dài của mỗi khoảng thời gian trong quá

khứ nên ược xác ịnh bằng với thời gian thực hiện phòng ngừa.

Tuy nhiên trên thực tế, do những hạn chế về số liệu, ộ dài của mỗi khoảng thời 6

Lưu ý rằng vị thế của người thực hiện phòng ngừa là một danh mục bao gồm một vị thế

trên tài sản ược phòng ngừa và một vị thế trên hợp ồng tương lai. 7

Khi người thực hiện phòng ngừa rủi ro nắm giữ tài sản và vị thế bán trên hợp ồng tương

lai, thay ổi của giá trị vị thế của người thực hiện phòng ngừa (bao gồm cả tài sản ược phòng ngừa

và hợp ồng tương lai) trong khoảng thời gian phòng ngừa là:

δS - hδF tương ứng với mỗi ơn vị

tài sản ược nắm giữ.

Đối với người thực hiện phòng ngừa bằng cách nắm giữ vị thế mua trên hợp ồng tương lai, thay

ổi của giá trị vị thế của người thực hiện phòng ngừa trong khoảng thời gian phòng ngừa là: hδF - δS

Trong cả hai trường hợp, phương sai (v) của thay ổi của giá trị vị thế sẽ là:

v = σ2S + h2σ2F - 2hρσSσF

Đạo hàm cấp 1 hai vế của biểu thức trên theo h: v 2 2h F 2 S F h

Cho ạo hàm cấp 1 bằng không, chúng ta tìm ra ược giá trị của h ể cho giá trị của v là nhỏ 2v

nhất ( ể ý rằng ạo hàm cấp 2 theo h có giá trị dương: 2 0): h * S h F

gian trong quá khứ thường ược xác ịnh ngắn hơn thời gian thực hiện phòng ngừa. *

Xác ịnh số lượng hợp ồng tối ưu: Ký hiệu:

- NA: Quy mô của vị thế tài sản cần ược phòng ngừa (tính bằng ơn vị).

- QF: Quy mô của mỗi hợp ồng tương lai (tính bằng ơn vị).

- N*: Số lượng hợp ồng tương lai tối ưu cần có cho việc phòng ngừa rủi ro. Hợp

ồng tương lai ược sử dụng ể phòng ngừa rủi ro sẽ có quy mô tối ưu tổng cộng là

h**NA. Do vậy, số lượng hợp ồng tối ưu sẽ là: N* = h**NA / QF (3.2)

Ví dụ 4: Một hãng hàng không dự kiến mua 2 triệu gallons nhiên liệu máy bay trong

1 tháng ến, và quyết ịnh sử dụng hợp ồng tương lai trên dầu ốt ộng cơ ược giao dịch

ở sở giao dịch NYMEX ể phòng ngừa rủi ro biến ộng giá của nhiên liệu máy bay.

Giả ịnh rằng chúng ta thu thập ược dữ liệu quá khứ của thay ổi giá nhiên liệu máy

bay trên mỗi gallon (δS) và thay ổi giá tương lai tương ứng của dầu ốt ộng cơ (δF) trong 15 tháng liên tục. Tháng

Thay ổi giá tương lai của dầu ốt

Thay ổi giá nhiên liệu máy

ộng cơ trên mỗi gallon (δFi)

bay trên mỗi gallon (δSi) 1 0,021 0,029 2 0,035 0,020 3 -0,046 -0,044 4 0,001 0,008 5 0,044 0,026 6 -0,029 -0,019 7 -0,026 -0,010 8 -0,029 -0,007 9 0,048 0,043 10 -0,006 0,011 11 -0,036 -0,036 12 -0,011 -0,018 13 0,019 0,009 14 -0,027 -0,032 15 0,029 0,023

Từ dữ liệu ở bảng trên, chúng ta tính ược: Σ δF 2 i = -0,013 Σ δFi = 0,0138 Σ δS 2 i = 0,003 Σ δSi = 0,0097 Σ δFi* δSi = 0,0107

Sử dụng công thức tính ộ lệch chuẩn dựa trên các dữ liệu quá khứ, chúng ta tính ược: F2 ( F)2 i i F 0,0313 n 1 n(n 1) S2 ( S )2 i i S 0,0263 n 1 n(n 1)

Hệ số tương quan sẽ là: n F Sii Fi Si 0,928 [n F2 2 2 2 i ( F)i ][n Si ( S ) ]i

Từ (3.1), tỷ lệ phòng ngừa rủi ro theo phương sai nhỏ nhất (h*) sẽ là:

h* = ρ * σS/σF = 0,928*0,0263 / 0,0313 = 0,78

Mỗi hợp ồng tương lai trên dầu ốt ộng cơ ược giao dịch ở NYMEX có quy mô là

42.000 gallons. Từ (3.2), số lượng hợp ồng tương lai tối ưu sẽ là:

N* = h**NA / QF = 0,78*2.000.000 / 42.000 = 37,14

Như vậy, hãng hàng không cần mua tất cả 37 hợp ồng tương lai.

3.4. Hợp ồng tương lai trên chỉ số chứng khoán:

Hợp ồng tương lai trên chỉ số chứng khoán có thể ược sử dụng ể phòng ngừa rủi ro

cho một danh mục ầu tư chứng khoán. Ký hiệu:

- P: Giá trị hiện tại của danh mục ầu tư cần ược phòng ngừa rủi ro. - A: Giá trị

hiện tại của danh mục chứng khoán cơ sở ể tính chỉ số cho hợp ồng tương lai.

Nếu danh mục ầu tư cần ược phòng ngừa rủi ro là một "bản sao" của chỉ số chứng

khoán, tỷ lệ phòng ngừa rủi ro bằng 1 sẽ là tỷ lệ thích hợp. Khi ó, biểu thức (3.2)

cho thấy số lượng hợp ồng tương lai tối ưu cần phải nắm giữ ở vị thế bán sẽ là: N* = P/A (3.3)

Nếu danh mục ầu tư cần ược phòng ngừa rủi ro không phải là một "bản sao" của

chỉ số chứng khoán, chúng ta có thể sử dụng hệ số β từ mô hình ịnh giá tài sản vốn

(CAPM)6 ể xác ịnh một tỷ lệ phòng ngừa rủi ro thích hợp.

Giả ịnh danh mục chứng khoán cơ sở ể tính chỉ số cho hợp ồng tương lai có thể ược

sử dụng làm ại diện cho danh mục thị trường. Có thể chứng minh ược rằng tỷ lệ

phòng ngừa rủi ro thích hợp trong trường hợp này chính là hệ số β của danh mục ầu

tư. Khi ó, biểu thức (3.2) cho thấy số lượng hợp ồng tương lai tối ưu cần phải giữ cho vị thế bán sẽ là: N* = β*P / A (3.4) Ví dụ 5:

Chỉ số S&P 500 có giá trị hiện tại: 1.000.

Giá trị hiện tại của danh mục ầu tư cần ược phòng ngừa rủi ro: 5.000.000 $.

Lãi suất phi rủi ro: 10%/năm.

Tỷ lệ cổ tức trên danh mục cơ sở ể tính chỉ số: 4%/năm.

Hệ số β của danh mục ầu tư cần ược phòng ngừa rủi ro: 1,5.

Giả ịnh rằng hợp ồng tương lai trên chỉ số S&P 500 với thời gian ến hạn 4 tháng

ược sử dụng ể phòng ngừa rủi ro cho danh mục ầu tư trong khoảng thời gian 3 tháng.

Quy mô mỗi hợp ồng tương lai là 250$ nhân với giá trị của chỉ số.

Từ biểu thức (3.4), số lượng hợp ồng tương lai tối ưu cần phải giữ cho vị thế bán là:

1,5*5.000.000 / 250.000 = 30 hợp ồng.

Từ biểu thức (2.10), giá tương lai của chỉ số ở thời iểm hiện tại là:

1.000e(0,10-0,04)*4/12 = 1.020,2

Giả sử sau 3 tháng, chỉ số có giá trị là 900. Khi ó, giá tương lai của chỉ số là: 900e(0,10-0,04)*1/12 = 904,51

Do vậy, lợi nhuận trên vị thế bán hợp ồng tương lai là:

6 Sinh viên xem lại hệ số β từ mô hình ịnh giá tài sản vốn (CAPM) trong môn học Quản trị danh mục ầu tư.

30*(1.020,2 - 904,51)*250 = 867.676$

Lỗ trên danh mục chỉ số là 10% trong 3 tháng. Cổ tức trên danh mục chỉ số là

4%/năm, hay 1%/3 tháng. Do vậy, lỗ thực tế trên danh mục chỉ số là 9% trong

khoảng thời gian 3 tháng. Lãi suất phi rủi ro là 2,5%/3 tháng7. Tỷ suất lợi tức dự

tính trên danh mục ầu tư sẽ là10:

Tỷ suất lợi tức dự tính trên danh mục ầu tư

= Lãi suất phi rủi ro + β*(Tỷ suất lợi tức trên chỉ số - Lãi suất phi rủi ro)

= 2,5 + 1,5*(-9 - 2,5) = -14,75%

Do vậy, giá trị dự tính của danh mục ầu tư sau 3 tháng là:

5.000.000$ * (1 - 0,1475) = 4.262.500$

Nếu tính thêm khoản lợi nhuận trên vị thế bán hợp ồng tương lai, giá trị dự tính của

danh mục ầu tư ã ược phòng ngừa rủi ro sẽ là:

4.262.500$ + 867.676$ = 5.130.176$.

* Mục ích phòng ngừa rủi ro cho danh mục ầu tư:

Dễ dàng thấy rằng ở ví dụ trên, tỷ suất lợi tức ạt ược trên danh mục ầu tư ã ược

phòng ngừa rủi ro là gần bằng 2,5% trong 3 tháng (xấp xỉ với lãi suất phi rủi ro).

Một câu hỏi nảy sinh là: Tại sao lại phải thực hiện phòng ngừa rủi ro chỉ ể nhận ược

tỷ suất lợi tức bằng với lãi suất phi rủi ro? Thay vì, ể nhận lãi suất phi rủi ro, nhà ầu

tư chỉ cần bán hết danh mục ầu tư của mình và ầu tư số tiền ó vào chứng khoán phi rủi ro.

Câu trả lời sẽ là: việc phòng ngừa là một giải pháp tốt nếu người thực hiện phòng

ngừa rủi ro tin rằng danh mục ầu tư mà ông ta ã xây dựng sẽ có kết quả tốt hơn thị

trường nói chung, nhưng không thực sự chắc chắn về xu hướng biến ộng của thị

trường. Trong tình huống này, nhà ầu tư sử dụng hợp ồng tương lai trên chỉ số chỉ ể

loại bỏ i sự không chắc chắn của thị trường (phòng ngừa rủi ro hệ thống), và sẵn

sàng chấp nhận rủi ro liên quan ến kết quả của danh mục ầu tư so với thị trường

(chấp nhận rủi ro phi hệ thống). Đây là một tình huống liên quan ến quản trị danh mục ầu tư chủ ộng8.

* Phòng ngừa rủi ro biến ộng giá của một cổ phiếu riêng lẻ:

Mặc dù một vài sở giao dịch trên thế giới có giao dịch các hợp ồng tương lai trên

một số cổ phiếu nhất ịnh, trong hầu hết các trường hợp, các cổ phiếu riêng lẻ chỉ có

thể ược phòng ngừa rủi ro biến ộng giá bằng cách sử dụng hợp ồng tương lai trên chỉ số chứng khoán.

Phòng ngừa rủi ro cho một cổ phiếu riêng lẻ bằng cách sử dụng hợp ồng tương lai

cũng tương tự như phòng ngừa rủi ro cho một danh mục ầu tư chứng khoán. Số

7 Để dễ dàng cho việc minh họa, chúng ta ã bỏ qua yếu tố tính kép liên tục của lãi suất và tỷ lệ cổ

tức. Tuy nhiên, iều này chỉ tạo ra rất ít sự sai lệch. 10 Xem lại CAPM.

8 Sinh viên xem lại khái niệm chiến lược quản trị danh mục ầu tư chủ ộng trong môn học Quản trị danh mục ầu tư.

lượng hợp ồng tương lai tối ưu cần phải giữ cho vị thế bán sẽ là β*P / A. Trong ó β

là hệ số Beta của cổ phiếu, P là giá trị hiện tại của toàn bộ số cổ phiếu ang nắm giữ,

và A là giá trị hiện tại của danh mục chứng khoán cơ sở ể tính chỉ số cho hợp ồng

tương lai. Lưu ý rằng mặc dù cách thức tính toán số lượng hợp ồng tương lai cần

thiết ể phòng ngừa rủi ro cho một cổ phiếu là hoàn toàn giống như ối với trường hợp

phòng ngừa cho một danh mục ầu tư, kết quả của việc phòng ngừa cho một cổ phiếu

có thể kém hơn rất nhiều so với trường hợp phòng ngừa rủi ro cho một danh mục ầu

tư. Đối với một cổ phiếu riêng lẻ, việc phòng ngừa chỉ cung cấp sự bảo vệ ối với rủi

ro từ sự không chắc chắn của thị trường (rủi ro hệ thống), và rủi ro này chỉ là một

phần tương ối nhỏ so với rủi ro toàn bộ của cổ phiếu. ------------------------

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

463 232 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164