Bài giảng Chương 4: Kế toán thuế xuất nhập khẩu môn Kế toán thuế | Học viện Ngân hàng

Đối với hàng XK: giá bán của hàng hóa tính đến cửa khẩu xuất không bao gồm phí bảo hiểm quốc tế (I), phí vận tải quốc tế (F), được xác định bằng cách áp dụng tuần tự theo các phương pháp quy định và dừng ngay tại phương pháp xác định được giá tính thuế. Tài liệu được sưu tầm gồm 22 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán thuế 30 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

0 8 - O c t - 2 CHƯƠNG 4

KẾ TOÁN THUẾ XUẤT NHẬP KHẨU 1

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH MỤC TIÊU CHƯƠNG 4

- Hiểu được khái niệm, đặc điểm và những quy

định chung về thuế xuất khẩu, nhập khẩu

- Nắm được nội dung cơ bản của kế toán thuế

thuế xuất khẩu, nhập khẩu

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 2 0 8 - O c t - 2 TÀI LIỆU HỌC TẬP

- Thông tư số 200/2014/TT-BTC ngày 22 tháng 12 năm 2014 hướng dẫn Chế độ kế toán doanh nghiệp.

- Luật thuế xuất khẩu, nhập khẩu số 107/2016/QH13 ngày 6/4/2016.

- Nghị định số 134/2016/NĐ-CP ngày 01 tháng 9 năm 2016 quy định chi tiết một số điều và

biện pháp thi hành Luật Thuế xuất khẩu, thuế nhập khẩu.

- Nghị định số 18/2021/NĐ-CP ngày 11 tháng 3 năm 2021 sửa đổi, bổ sung một số điều của

Nghị định số 134/2016/NĐ-CP ngày 01 tháng 9 năm 2016

-Thông tư số 39/2015/TT-BTC ngày 25/ 03 /2015 Quy định về quy định về trị giá hải quan đối với hàng hóa XK,NK

- Thông tư số 38/2015/TT-BTC ngày 25/ 03 /2015 Quy định về thủ tục hải quan, kiểm tra giám

sát hải quan, thuế XK, thuế NK và quản lý thuế đối với hàng hóa XK, NK

- Thông tư 39/2018/TT-BTC ngày 20/4/2018 sửa đổi, bổ sung một số điều tại TT 38/2015/TT-BTC

ngày 25/3/2015 của BTC quy định về thủ tục hải quan, kiểm tra, giám sát hải quan, thuế

xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất, nhập khẩu

-Thông tư số 60//2021/TT-BTC ngày 30/08 /2021 sửa đổi, bổ sung một số điều của Thông tư số

39/2015/TT-BTC ngày 25/3/2015 của BTC quy định về quy định về trị giá hải quan đối với hàng hóa XK,NK

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 3 NỘI DUNG CHƯƠNG 4 Tổng quan về Kế toán thuế Hướng dẫn kê thuế xuất xuất nhập khai thuế xuất nhập khẩu khẩu nhập khẩu

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 4 0 8 - O c t - 2 5

4.1 Tổng quan về thuế Xuất nhập khẩu 4.1.1

Khái niệm – Đặc điểm

Đối tượng chịu thuế - 4.1.2

đối tượng không chịu thuế 4.1.3 Đối tượng nộp thuế 4.1.4 Phương pháp tính thuế

4.1.5 QĐ về miễn thuế, giảm thuế và hoàn thuế

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 5

4.1.1 Khái niệm – Đặc điểm

Thuế XNK là sắc thuế đánh vào ....... ...........đi qua cửa khẩu, biên giới

dưới hình thức ..... .... ..... ..........................trong thương mại quốc tế Là loại thuế gián thu

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 6 0 8 - O c t - 2 5

4.1.2 Đối tượng chịu thuế ............. ............ ............

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 7

4.1.2 Đối tượng không chịu thuế ............. ............ ............ ..........

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 8 0 8 - O c t - 2 5

4.1.3 Đối tượng nộp thuế Đối tượng nộp thuế - ............. ............ ............ ..........

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 9

4.1.4 Phương pháp tính thuế 1 2 3 Phương Phương Phương pháp tính pháp tính pháp tính thuế thuế ........... . thuế .......... ..................

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 10 0 8 - O c t - 2 5

4.1.4 Phương pháp tính thuế - PP tính thuế theo tỷ lệ phần trăm Công thức tính Trị giá tính Thuế suất Thuế XK Số lượng từng thuế trên từng mặt (NK) phải = mặt hàng XK x x một đơn vị hàng XK nộp (NK) hàng (NK) số lượng từng mặt Qui định xác định trị Biểu thuế suất do hàng thực tế XK, NK đã giá hải quan đối với Nhà nước qui hàng hoá XNK hiện định ghi trên tờ khai HQ hành

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 11

4.1.4 Phương pháp tính thuế - PP tính thuế theo tỷ lệ phần trăm Trị giá tính thuế

Đối với hàng XK: giá bán của hàng hóa tính đến cửa khẩu xuất không bao gồm phí bảo hiểm quốc

tế (I), phí vận tải quốc tế (F), được xác định bằng cách áp dụng tuần tự theo các phương pháp quy

định và dừng ngay tại phương pháp xác định được giá tính thuế

- PP xác định giá bán của hàng hóa tính đến cửa khẩu xuất

- PP giá bán của hàng hóa xuất khẩu giống hệt hoặc tương tự tại cơ sở dữ liệu trị giá hải quan

- PP giá bán của hàng hóa giống hệt hoặc tương tự tại thị trường Việt Nam

- PP giá bán của hàng hóa xuất khẩu do cơ quan hải quan thu thập, tổng hợp, phân loại

Đối với hàng NK: là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên được xác định tuần tự theo

6 phương pháp xác định trị giá tính thuế quy định và dừng ngay ở phư ng pháp xác định được trị giá tính thuế

-PP trị giá giao dịch hàng NK

-PP trị giá giao dịch của hàng NK giống hệt

-PP trị giá giao dịch của hàng NK tương tự -PP trị giá khấu trừ -PP trị giá tính toán -PP suy luận

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 12 0 8 - O c t - 2 5

4.1.4 Phương pháp tính thuế - PP tính thuế theo tỷ lệ phần trăm Tỷ giá tính thuế

Tỷ giá xác định trị giá tính thuế XNK: là tỷ giá ngoại tệ mua vào theo hình thức

chuyển khoản của Hội sở chính Ngân hàng thương mại cổ phần Ngoại

thương Việt Nam tại thời điểm ................. .......... .... tuần trước liền kề hoặc là tỷ giá

cuối ngày của ngày làm việc liền trước ...... ........... .......... .. trong trường hợp ngày

thứ năm là ngày lễ, ngày nghỉ.

Tỷ giá này được sử dụng để xác định tỷ giá tính thuế cho các tờ khai hải quan đăng ký trong tuần.

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 13

4.1.4 Phương pháp tính thuế - PP tính thuế theo tỷ lệ phần trăm Thuế suất

Được quy định tại Biểu thuế XK, NK

1. Thuế suất thuế XK được quy đinh dựa trên biểu thuế thuế xuất khẩu.

2. Thuế suất thuế NK được quy định cụ thể cho từng mặt hàng NK trong biểu

thuế thuế nhập khẩu, bao gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt

và thuế suất thông thường.

Thuế suất thông thường bằng 150% thuế suất ưu đãi từng mặt hàng qui định

tại biểu thuế NK ưu đãi

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 14 0 8 - O c t - 2 5

4.1.4 Phương pháp tính thuế - PP tính thuế theo tỷ lệ phần trăm Ví dụ 1

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 15

4.1.4 Phương pháp tính thuế - PP tính thuế theo tỷ lệ phần trăm Ví dụ 2

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 16 0 8 - O c t - 2 5

4.1.4 Phương pháp tính thuế - PP tính thuế tuyệt đối Công thức tính Số lượng từng mặt Số thuế XK Mức thuế tuyệt đối hàng thực tế XK (NK) phải = x tính trên một đơn (NK) trên tờ khai hải nộp vị hàng hoá quan

Trong đó: Số lượng hàng hóa xuất khẩu, nhập khẩu làm căn cứ tính thuế là số lượng

từng mặt hàng thực tế XK, NK ghi trên tờ khai hải quan thuộc Danh mục hàng hóa áp

dụng thuế suất tuyệt đối

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 17

4.1.4 Phương pháp tính thuế - PP tính thuế tuyệt đối Ví dụ 3

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 18 0 8 - O c t - 2 5

4.1.4 Phương pháp tính thuế - PP tính thuế hỗn hợp Số tiền thuế Số tiền thuế Số tiền thuế XK = tính theo tỷ + tuyệt đối phải (NK) phải nộp lệ % nộp

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 19

4.1.5 Quy định về miễn thuế, giảm thuế và hoàn thuế SV nghiên cứu

Chi tiết tại Điều 16,17,18,19 Luật thuế xuất

khẩu, thuế nhập khẩu số 107/2016/QH13 ngày 6/4/2016

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 20 0 8 - O c t - 2 5 SINH VIÊN THẢO LUẬN Câu hỏi thảo luận Incoterms là gì?

Incoterms phiên bản mới nhất là năm nào?

Incoterms có bao nhiêu điều kiện?

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 21 SINH VIÊN THẢO LUẬN

- Incoterms (International commercial terms – những điều kiện

thương mại quốc tế) được ICC (International Chamber of Commerce)

phát hành lần đầu vào năm 1936.

- Incoterms 2020 được xuất bản lần thứ 8, có hiệu lực từ ngày 1/1/2020

quy định những quy tắc có liên quan đến giá cả và trách nhiệm của

các bên (bên bán và bên mua) trong hoạt động thương mại quốc tế

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 22 0 8 - O c t - 2 5 Incoterms 2020

Incoterms 2020 được chia làm 2 nhóm:

Các điều khoản dùng chung cho bất kỳ loại hình vận vận chuyển nào:

EXW - Ex Works – Giao tại xưởng

FCA - Free Carrier – Giao cho nhà chuyên chở

CPT - Carriage Paid To - Cước phí trả tới

CIP - Carriage and Insurance Paid – Cước phí và bảo hiểm trả tới

DAP - Delivered At Place – Giao tại địa điểm

DPU - Delivered At Place unloaded: giao tại địa điểm đã dỡ hàng (mới)

DDP - Delivered Duty Paid – Giao hàng đã trả thuế

Các điều khoản chỉ sử dụng cho vận tải biển hoặc thủy nội địa:

FAS - Free Alongside Ship – Giao tại mạn tàu

FOB - Free On Board – Giao lên tàu

CFR - Cost and Freight – tiền hàng và cước phí

CIF - Cost, Insurance and Freight – tiền hàng, bảo hiểm và cước phí

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 23

4.2 Kế toán thuế xuất nhập khẩu 4.2.1 Chứng từ sử dụng 4.2.2 Tài khoản sử dụng 4.2.3 Phương pháp kế toán

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 24 0 8 - O c t - 2 5 4.2.1 Chứng từ sử dụng -

................... ..............… -

................... ................. -

................... .................. ... -

................... .................. ........ ........ -

................... ............. - ................... ..

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 25 4.2.2 Tài khoản sử dụng

TK 3333- Thuế xuất nhập khẩu TK 3333 Số thuế XNK đã nộp Số thuế XNK phát sinh Nhà nước trong kỳ Số thuế XNK còn phải nộp Nhà nước

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 26 0 8 - O c t - 2 5

4.2.3 Phương pháp kế toán

4.2.3.1 Phương pháp kế toán thuế xuất khẩu

4.2.3.2 Phương pháp kế toán thuế nhập khẩu

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 27

4.2.3.1 Phương pháp kế toán thuế xuất khẩu

a. Phương pháp kế toán thuế xuất khẩu trực tiếp

b. Phương pháp kế toán thuế xuất khẩu ủy thác

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 28 0 8 - O c t - 2 5

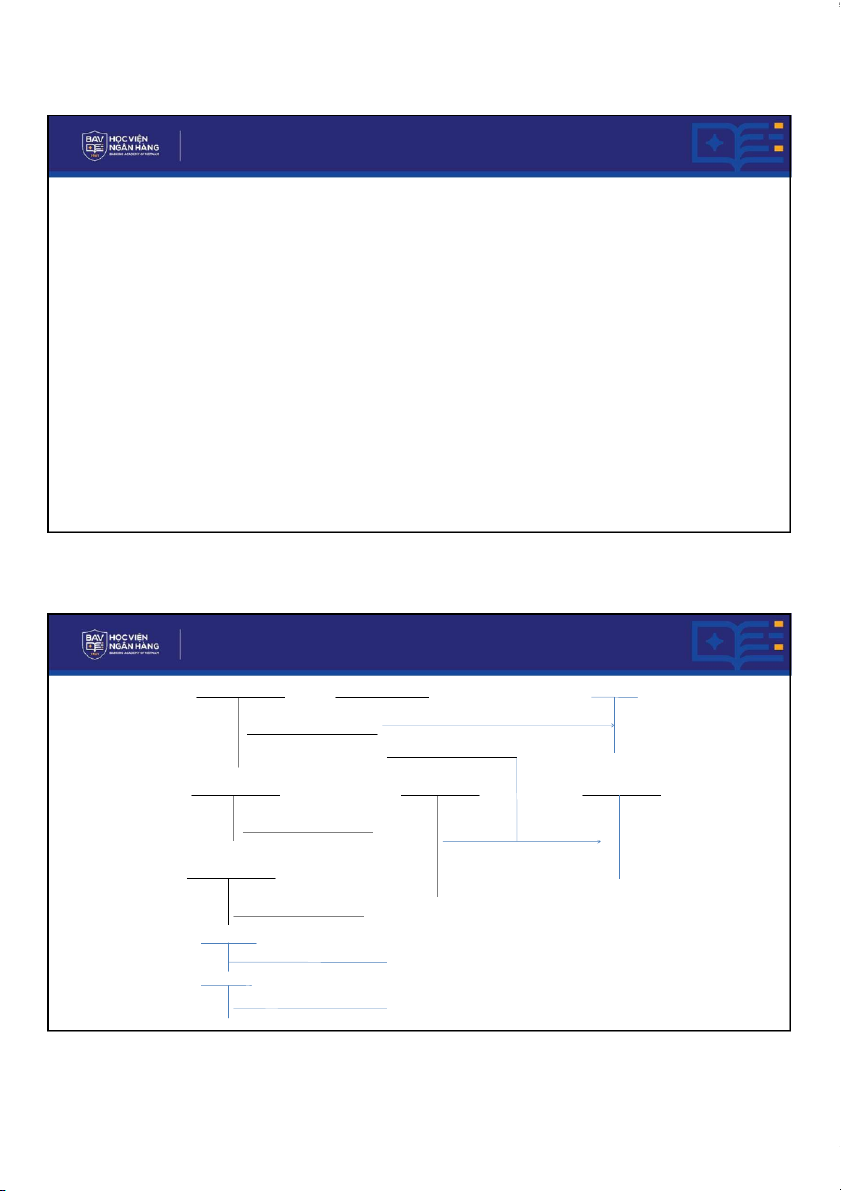

a. Phương pháp kế toán thuế xuất khẩu trực tiếp Sơ đồ kế toán TK 333 XK TK 111, 112 NV 2 TK 711 TK 511 TK 111, 112, 131 NV 3a NV 1b’ NV 1b NV 3b NV 1a

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 29

a. Phương pháp kế toán thuế xuất khẩu trực tiếp

Thời điểm xác nhận doanh thu hàng xuất khẩu

Theo quy định tại khoản 7 Điều 3 Thông tư 119/2014/TT-BTC :Sửa đổi khoản 4 Điều 16 Thông tư số 219/2013/TT-BTC như sau:

“Hóa đơn thương mại. Ngày xác định doanh thu xuất khẩu để tính thuế là ngày xác nhận hoà

tất thủ tục hải quan trên tờ khai hải quan”.

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 30 0 8 - O c t - 2 5

a. Phương pháp kế toán thuế xuất khẩu trực tiếp Ví dụ 4

Doanh nghiệp A xuất khẩu lô hàng có giá xuất kho 100.000.000đ. Giá bán chưa thuế GTGT

333.000.000đ/FOB.HCM. Hàng đã giao lên tàu, DN chưa nhận tiền được tiền. Biết: thuế suất

thuế XK 2%, thuế GTGT hàng XK 0%; doanh nghiệp đã nộp thuế bằng TGNH và DN tách

ngay được thuế XK tại thời điểm bán hàng.

Yêu cầu: định khoản các nghiệp vụ phát sinh

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 31

b. Phương pháp kế toán thuế xuất khẩu ủy thác

b.1. Tại bên giao uỷ thác xuất khẩu

(1) Khi bán hàng hoá, dịch vụ ghi nhận như trường hợp xuất khẩu thông thường (nghiệp vụ 1a, 1b) ở phần a

(2) Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác thì ghi giảm nghĩa vụ

với NSNN về thuế xuất khẩu:

b.2. Tại bên nhận uỷ thác

Bên nhận ủy thác không phản ánh số thuế xuất khẩu phải nộp như bên giao ủy thác mà chỉ

ghi nhận số tiền đã nộp thuế hộ bên giao ủy thác: Xem thêm chương 2

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 32 0 8 - O c t - 2 5

4.2.3.2 Phương pháp kế toán thuế nhập khẩu

a. Phương pháp kế toán thuế nhập khẩu trực tiếp

b. Phương pháp kế toán thuế nhập khẩu ủy thác

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 33

a. Phương pháp kế toán thuế nhập khẩu trực tiếp TK 111,112 TK 3333NK TK 1388

a2.TN- TX ko thuộc sở hữu của ĐV b. Nộp thuế vào NSNN TK 152,153,156,632 TK 111,112,331 TK 152,153,156,211,611… c1.Thuế NK VT,HH đã nộp ở khâu NK đc hoàn khi TX

a1. Nhập khẩu vật tư, hh… TK 211, 811

c2.Thuế NK TSCĐ đã nộp ở khâu NK đc hoàn khi TX TK 1388 c3.Thuế đc hoàn khi TX (HH ko thuộc TS của DN) TK 111, 112 c4. khi nhận đc từ NSNN 34

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 0 8 - O c t - 2 5

a. Phương pháp kế toán thuế nhập khẩu trực tiếp Ví dụ 5

Doanh nghiệp A nhập khẩu một lô hàng trị giá quy đổi thành VND là

200.000.000đ/CIF.HCM, đã nhận hàng tại cảng HCM, tiền hàng chưa thanh toán.

Chi phí vận chuyển hàng về nhập kho thanh toán bằng TM 2.000.000đ. Biết thuế

suất: thuế NK 20%, thuế GTGT hàng NK 10%; kế toán hạch toán HTK theo phương

pháp kê khai thường xuyên, tính thuế theo phương pháp khấu trừ, doanh

nghiệp đã nộp thuế bằng TGNH

Yêu cầu: định khoản các nghiệp vụ phát sinh

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 35

b. Phương pháp kế toán thuế nhập khẩu ủy thác

b.1 Tại bên giao ủy thác nhập khẩu

(1) Khi nhận vật tư, hàng hoá, TSCĐ nhập khẩu, kế toán ghi nhận như nghiệp vụ 1 phần a

(2) Khi nhận được thông báo về nghĩa vụ nộp thuế NK từ bên nhận ủy thác, KT ghi nhận số thuế NK phải nộp

(3) Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, KT ghi giảm nghĩa vụ với

NSNN về thuế nhập khẩu, ghi:

b.2 Tại bên nhận ủy thác nhập khẩu

Bên nhận ủy thác không phản ánh số thuế NK phải nộp như bên giao ủy thác mà chỉ ghi nhận số

tiền đã nộp thuế hộ bên giao ủy thác: Xem thêm chương 2

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 36 0 8 - O c t - 2 5

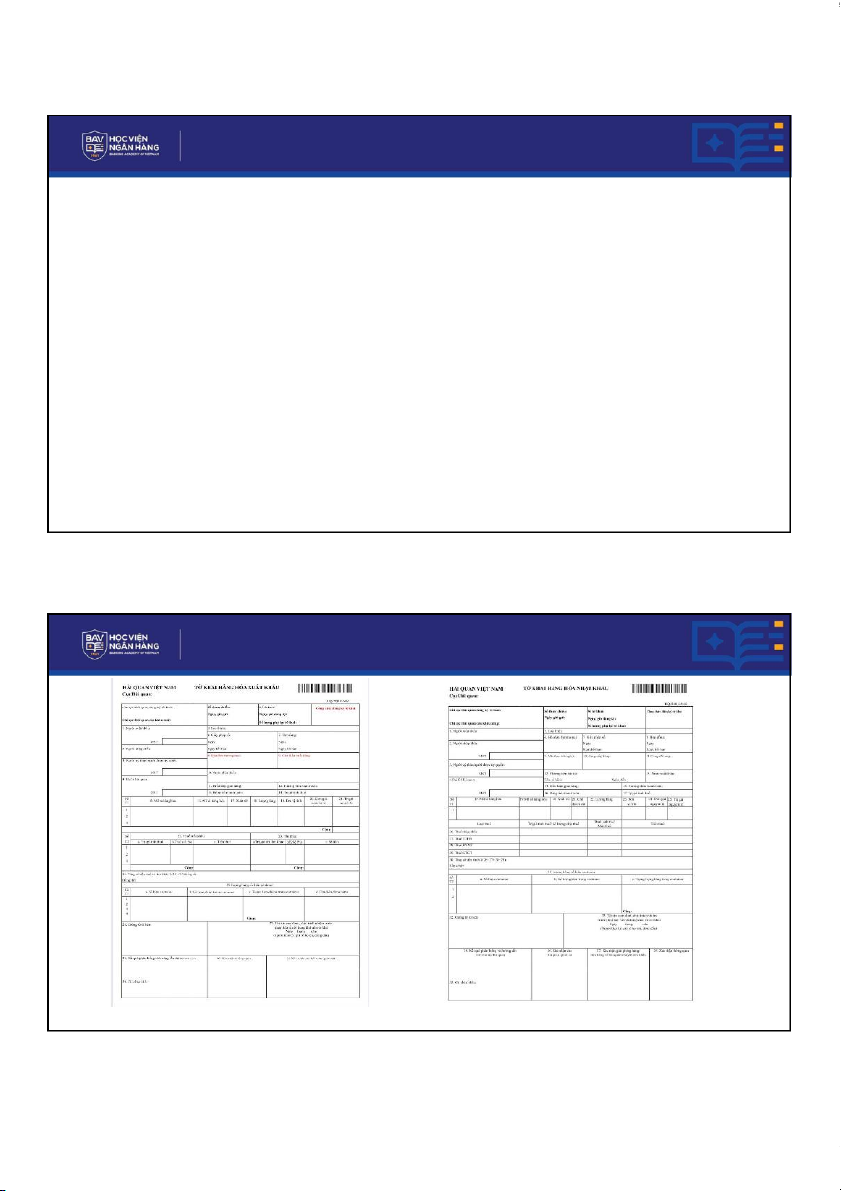

4.3 Hướng dẫn kê khai thuế xuất nhập khẩu

4.3.1 Quy định về kê khai thuế xuất, nhập khẩu

4.3.2 Thời điểm tính thuế thuế xuất khẩu, nhập khẩu

4.3.3 Tờ khai thuế xuất khẩu, nhập khẩu

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 37

4.3.1 Quy định về kê khai thuế xuất, nhập khẩu

Các tổ chức, cá nhân có hàng hóa xuất khẩu, nhập khẩu phải kê khai đầy

đủ, chính xác các nội dung theo quy định của pháp luật, nộp Tờ khai

hàng hóa xuất khẩu, nhập khẩu và nộp/xuất trình các hồ sơ liên quan cho

cơ quan Hải quan nơi làm thủ tục xuất khẩu, nhập khẩu hàng hoá

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 38 0 8 - O c t - 2 5

4.3.2 Thời điểm tính thuế thuế xuất khẩu, nhập khẩu

Thời điểm tính thuế xuất khẩu, thuế nhập khẩu là thời điểm

................... .................. .....Tờ khai hàng hóa xuất khẩu, nhập khẩu với cơ quan Hải quan.

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 39

4.3.3 Tờ khai thuế xuất khẩu, nhập khẩu

KHOA KẾ TOÁN – KIỂM TOÁN, BỘ MÔN KẾ TOÁN TÀI CHÍNH 40

Tài liệu liên quan:

-

Biên bản họp nhóm btl kế toán thuế

10 5 -

Chương 5 - Tổng quan về thuế giá trị gia tăng môn kế toán thuế | Học viện Ngân hàng

33 17 -

Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

39 20 -

Chương 2 - Thuế thu nhập cá nhân và kế toán thuế thu nhập cá nhân môn kế toán thuế | Học viện Ngân hàng

37 19 -

Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

36 18