Bài giảng môn Kiểm soát quản lý | Học viện Ngân hàng

Kiểm soát là quá trình đo lường, đánh giá và tác động lên đối tượng kiểm soát nhằm bảo đảm mục tiêu, kế hoạch của tổ chức được thực hiện một cách có hiệu quả. Tài liệu được sưu tầm gồm 80 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm soát quản lý 7 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

KIỂM SOÁT QUẢN LÝ

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 1 THÔNG TIN GIẢNG VIÊN

P. 502 nhà A2, Học viện Ngân hàng

BỘ MÔN KIỂM TOÁN, KHOA KẾ TOÁN – KIỂM TOÁN, HỌC VIỆN NGÂN HÀNG

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 2 2 GIỚI THIỆU HỌC PHẦN

MÔ TẢ TÓM TẮT HỌC PHẦN:

Học phần Kiểm soát quản lý thuộc Khối

kiến thức chuyên ngành. Nội dung chính

của học phần là phân tích hệ thống kiểm

soát quản lý trong một doanh nghiệp bao

gồm mục tiêu của tổ chức, cơ cấu tổ chức

của một doanh nghiệp, rủi ro bên trong và

bên ngoài doanh nghiệp, trung tâm trách

nhiệm, cách tính giá chuyển giao nội bộ, lập

kế hoạch, lập dự toán, lập và phân tích báo cáo hoạt động

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 3 GIỚI THIỆU HỌC PHẦN TÀI LIỆU HỌC TẬP Giáo trình chính:

[1] Giáo trình: Giáo trình Kiểm soát quản lý, Nhà xuất bản Đại học Kinh tế quốc dân, 2011

2] Slide bài giảng Kiểm soát quản lý, BM Kiểm toán, HVNH Sách tham khảo:

Management Control Systems: Performance Measurement, Evaluation and

Incentives / Kenneth A Merchant, Wim A Van der Stede .- Harlow : Pearson , 2017

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 4 GIỚI THIỆU HỌC PHẦN

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 5 CHUẨN ĐẦU RA (CLOs) CLO 1 CLO 2 CLO 3 CLO 4 Phân tích hệ thống Áp dụng các Vận dụng kiến kiểm soát quản lý Đọc hiểu tài liệu kiến thức cơ thức về lập kế trong một doanh tham khảo Tiếng bản về hệ hoạch và quy trình nghiệp bao gồm Anh để sử dụng thống kiểm lập dự toán để các tiêu chuẩn trong phân tích soát quản lý để phân tích chương đánh giá, mục tiêu, hệ thống kiểm nhận diện đặc trình SXKD và lập cơ cấu tổ chức, các soát quản lý điểm hệ thống dự toán hoạt loại hình trung tâm doanh nghiệp kiểm soát động. Từ đó phân trách nhiệm, cách quản lý trong tích báo cáo hoạt thức tính giá một doanh động và đưa ra chuyển giao trong nghiệp trong quyết định phù tổ chức để đưa ra bối cảnh cụ hợp. quyết định phù hợp thể trong bối cảnh cụ thể. 01 02 03 04

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 6 6

Chương 1: Bản chất của kiểm soát quản lý

Chương 2: Hành vi trong tổ chức KẾT

Chương 3: Trung tâm trách nhiêm

Chương 4: Tính giá chuyển giao CẤU

Chương 5: Lập kế hoạch thực hiện chiến lược trong KSQL HỌC

Chương 6: Lập dự toán hoạt động

Chương 7: Phân tích báo cáo hoạt động trong KSQL

PHẦN Chương 8: Đo lườngđánhgiá các hoạtđộng

Chương 9: Khen thưởng và đãi ngộ trong KSQL hoa Kế toán - Kiểm toán 7 7

Chương 1: Bản chất của kiểm soát quản lý 06 01 Các nhân tố ảnh Khái niệm kiểm hưởng đến việc BẢN CHẤT CỦA soát quản lý thiết kế hệ thống KSQL KIỂM SOÁT QUẢN LÝ 05 Các hoạt động Yêu cầu đối 02 kiểm soát quản với hệ thống lý kiểm soát 04 03 quản lý So sánh kiểm Các đặc tính của

soát quản lý và kiểm soát quản lý kiểm soát tác nghiệp

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 8

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

KIỂM SOÁT QUẢN LÝ = KIỂM SOÁT + QUẢN LÝ

1.1.1. Khái niệm kiểm soát

•1.1.1.1. Khái niệm, vai trò của kiểm soát

•1.1.1.2. Phân loại kiểm soát

•1.1.1.3. Nội dung của hệ thống kiểm soát 1.1.2. Khái niệm quản lý

1.1.3. Khái niệm kiểm soát quản lý

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 9

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

1.1.1.1. Khái niệm, vai trò của kiểm soát

--> Kiểm soát là quá trình đo lường, đánh giá và tác động lên đối tượng kiểm soát

nhằm bảo đảm mục tiêu, kế hoạch của tổ chức được thực hiện một cách có hiệu quả.

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 10

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

1.1.1.1. Khái niệm, vai trò của kiểm soát

Tác dụng của kiểm soát: giúp nhà quản lý đạt được mục tiêu:

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 11

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

1.1.1.2. Phân loại kiểm soát

• Theo mức độ ảnh hưởng:

• Theo nội dung kiểm soát:

• Theo thời điểm kiểm soát:

• Theo đối tượng kiểm soát:

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 12

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

1.1.1.2. Phân loại kiểm soát

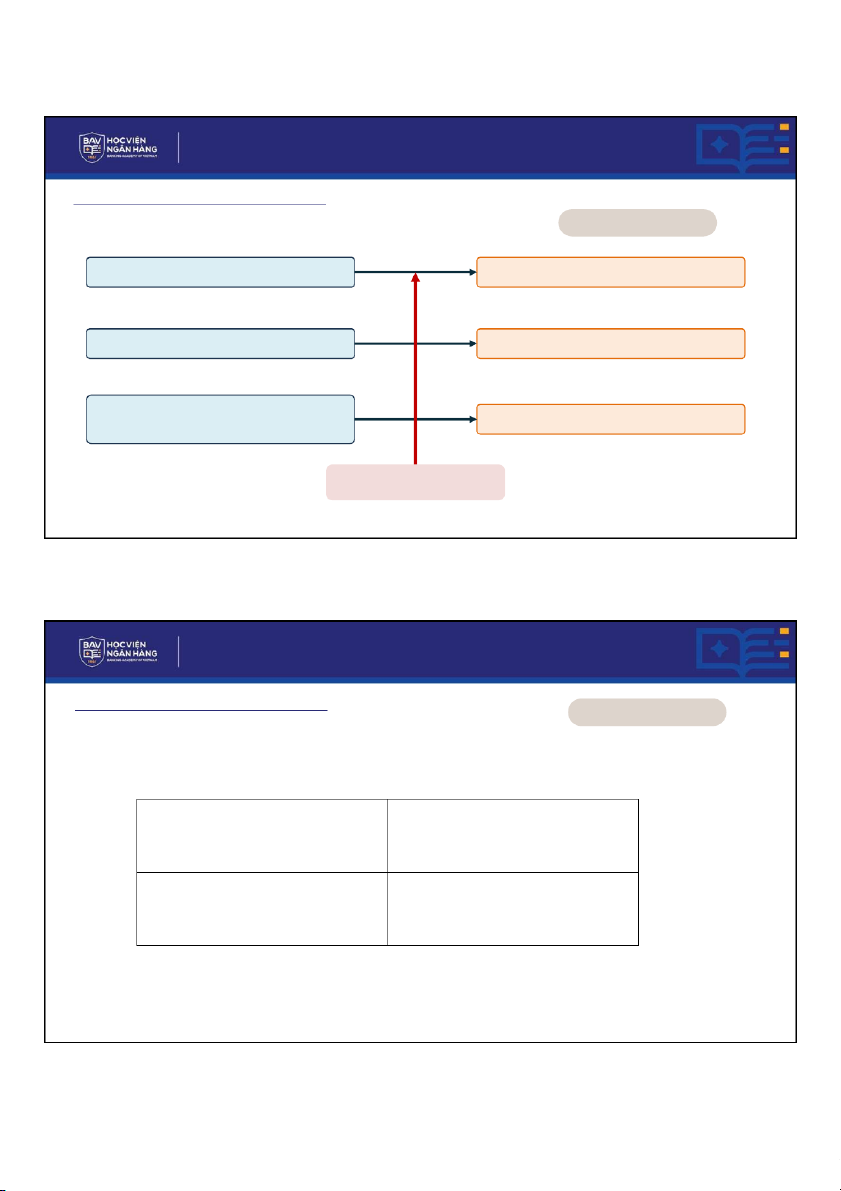

• Kiểm soát tập trung vào: Theo đối tượng

Các hành vi được thực hiện Kiểm soát hành vi Kết quả tạo ra Kiểm soát Đầu ra Nhân sự và giá trị, tiêu chuẩn của họ Kiểm soát con người hoặc kết hợp

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 13

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

1.1.1.2. Phân loại kiểm soát Theo đối tượng Phụ thuộc vào...

Sự hiểu biết về các hành vi đư

Khả năng đánh giá các hoạt động Kém Tốt Cao Thấp

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 14

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ KIỂM SOÁT HÀNH VI

1.1.1.2. Phân loại kiểm soát

Ba cơ chế giúp nhà quản lý duy trì được người lao động theo đúng hướng: Giám sát

trực tiếp, quản lý theo mục tiêu và đặt ra các thủ tục hoạt động chuẩn tắc

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 15

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ KIỂM SOÁT HÀNH VI

1.1.1.2. Phân loại kiểm soát • Cưỡng chế hành vi –Về mặt vật chất –Về mặt quản lý

– Soát xét trước khi thực hiện

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 16

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ KIỂM SOÁT ĐẦU RA

1.1.1.2. Phân loại kiểm soát

Tại sao lại có ảnh hưởng lên hành vi của các cá nhân?

• Ba cách thức nhà quản lý sử dụng để đánh giá hoạt động đầu ra: Các thước đo tài

chính, mục tiêu của doanh nghiệp và dự toán hoạt động

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 17

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ KIỂM SOÁT CON NGƯỜI

1.1.1.2. Phân loại kiểm soát

Kiểm soát con người để đảm bảo các nhân viên sẽ:

Kiểm soát hành vi của chính mình

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 18

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ KIỂM SOÁT CON NGƯỜI

1.1.1.2. Phân loại kiểm soát

Kiểm soát con người để đảm bảo các nhân viên sẽ: Kiểm soát lẫn nhau

Tại sao kiểm soát nhân sư xây dựng cho các thành viên khuynh hướng để kiểm soát chính họ?

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 19

1.1. KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

1.1.1.2. Phân loại kiểm soát

Kết hợp các hoạt động kiểm soát

Để đạt được kiểm soát chặt hơn, nhà quản lý thường sử dụng nhiều hình thức

kiểm soát mà có thể tăng cường hơn hoặc gối lên nhau

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 20 1.1.2 KHÁI NIỆM QUẢN LÝ

Quản lý là sự tác động có tổ chức của chủ thể quản lý lên đối tượng bị quản

lý nhằm đạt mục tiêu chung của tổ chức.

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 21

1.1.3 KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

KIỂM SOÁT QUẢN LÝ = KIỂM SOÁT + QUẢN LÝ

Kiểm soát quản lý là quá trình trong đó chủ thể kiểm soát (các nhà quản lý)

tác động lên các thành viên của đơn vị (tổ chức) để thực hiện các kế hoạch,

mục tiêu của tổ chức đó.

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 22

1.1.3 KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

Kiểm soát và các hoạt động kiểm soát Thiết lập mục tiêu Hình thành chiến lược Kiểm soát quản lý

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 23

1.1.3 KHÁI NIỆM KIỂM SOÁT QUẢN LÝ

Vấn đề kiểm soát cơ bản

Họ có hiểu những gì NQL kỳ vọng vào họ không? Thiếu sự hướng dẫn

Họ có làm việc chăm chỉ và cố gắng đạt được những gì mà

NQL kỳ vọng vào họ không? Thiếu động lực

Họ có thể làm được những gì mà NQL kỳ vọng hay không?

Hạn chế về mặt nhân sự

KSQL là việc khuyến khích mọi người thực hiện các hành động mà NQL kỳ vọng

Vì vậy, KSQL có SỰ ĐỊNH HƯỚNG HÀNH VI. Nếu tất cả thành viên luôn luôn tin rằng

những gì họ làm là tốt nhất cho tổ chức, thì không cần đến KSQL

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 24

1.1.4 NỘI DUNG CỦA HỆ THỐNG KIỂM SOÁT Đối tượng kiểm soát: Nhân tố đánh giá: Nhân tố hiệu ứng: Mạng lưới thông tin:

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 25

1.2. CÁC HOẠT ĐỘNG KIỂM SOÁT QUẢN LÝ

Lập kế hoạch về hoạt động tổ chức cần thực hiện

Kết hợp các hoạt động của các bộ phận khác nhau trong tổ chức Trao đổi thông tin

Đánh giá và xử lý thông tin

Lựa chọn và ra quyết định

Tác động lên các khách thể kiểm soát nhằm thay đổi hành vi của khách thể kiểm soát

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 26

1.3. CÁC ĐẶC TÍNH CỦA KIỂM SOÁT QUẢN LÝ

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 27

1.4. SO SÁNH KSQL VÀ KIỂM SOÁT TÁC NGHIỆP Kiểm soát quản lý Kiểm soát tác nghiệp Chủ thể tiến hành Biện pháp tác động Cách thức thực hiện

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 28

1.5. YÊU CẦU ĐỐI VỚI KIỂM SOÁT QUẢN LÝ

Cần gắn với mục tiêu và chiến lược của tổ chức;

Cần phù hợp với cơ cấu tổ chức của đơn vị;

Cần khích lệ các thành viên trong đơn vị; Cần chính xác;

Hệ thống KSQL nên cung cấp thông tin kịp thời;

Nên tập trung vào những ngoại lệ;

Cần dễ hiểu, dễ thực hành.

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 29

1.6. CÁC NHÂN TỐ ẢNH HƯỞNG

TỚI VIỆC THIẾT KẾ HỆ THỐNG KIỂM SOÁT QUẢN LÝ

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 30 BÀI TẬP CHƯƠNG I

Phân tích hệ thống kiểm soát quản lý sử dụng trong một cửa hàng bách hóa,

một quán ăn, một bệnh viện, một doanh nghiệp quy mô nhỏ để hiểu cách thức

nhà quản lý giám sát và đánh giá hoạt động của tổ chức và thành viên của tổ chức:

• Những tiêu chuẩn đầu ra nào (thước đo tài chính và mục tiêu tổ chức) được nhà

quản lý sử dụng thường xuyên nhất để đánh giá hoạt động ở mỗi cấp độ?

• Tổ chức có hệ thống quản lý theo mục tiêu không? Hãy mô tả cụ thể (nếu có).

Hoặc giải thích vì sao không có?

• Kiểm soát hành vi quan trọng như thế nào trong tổ chức? Cụ thể tổ chức thực

hiện kiểm soát hành vi như thế nào?

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 31

CHƯƠNG 2: HÀNH VI TRONG TỔ CHỨC Mục tiêu của tổ chức 01

02 Thống nhất các mục tiêu trong tổ

chức và nhân tố ảnh hưởng Hệ thống kiểm soát 03 chính thức

04 Các mô hình tổ chức doanh nghiệp

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 32

2.1. MỤC TIÊU CỦA TỔ CHỨC

Hệ thống mục tiêu của DN Sứ mệnh (mission) Tầm nhìn (vision) Mục đích (Goal) Mục tiêu (Objective) • Mục tiêu (target) •Chiến lược (strategy) •Kế hoạch (plan)

•Nhiệm vụ cụ thể (task)

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 33

2.1. MỤC TIÊU CỦA TỔ CHỨC

Mục tiêu của doanh nghiệp

Mục tiêu của doanh nghiệp gồm: Mục tiêu tài chính • Lợi nhuận

• Khả năng thanh toán/dòng tiền

Mục tiêu phi tài chính : • Thị phần • Thương hiệu • Văn hoá doanh nghiệp • Xã hội, môi trường.

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 34

2.1. MỤC TIÊU CỦA TỔ CHỨC

Mục tiêu của doanh nghiệp

Mục tiêu đặt ra cần thỏa mãn 2 đặc tính: - Có tính thách thức - Có tính khả thi

Mục tiêu đặt ra phải dựa trên nguồn lực thực tế (nguồn lực đã có hoặc chắc chắn sẽ có) của doanh nghiệp

Nguồn lực (nền tảng của DN) bao gồm : + Nhân lực + Tài lực + Nguồn lực khác + Vật lực + Thời gian

Nếu mục tiêu được đặt ra không dựa vào nguồn lực thực tế thì chắc chắn sẽ không khả thi

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 35

2.1. MỤC TIÊU CỦA TỔ CHỨC Rủi ro của doanh nghiệp

Rủi ro của doanh nghiệp là các yếu tố (các nguyên nhân) làm cho doanh nghiệp không đạt mục tiêu của mình Các dạng rủi ro của DN

Căn cứ vào nguồn gốc phát sinh, có thể phân loại rủi ro như sau :

Rủi ro từ môi trường bên ngoài DN (rủi ro kinh doanh)

Rủi ro từ bên trong doanh nghiệp • Rủi ro hoạt động • Rủi ro tuân thủ

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 36

2.1. MỤC TIÊU CỦA TỔ CHỨC

Đánh giá và đối phó với các rủi ro của doanh nghiệp

DN đánh giá các rủi ro như thế nào?

DN cần làm gì để đối phó với các rủi ro đã đánh giá?

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 37

2.1. MỤC TIÊU CỦA TỔ CHỨC

Đánh giá và đối phó với các rủi ro của doanh nghiệp

Xác định rủi ro kinh doanh

Phân tích rủi ro từ môi trường vĩ mô theo mô hình “PEST”

Political – Môi trường chính trị

Economic – Nền kinh tế

Social – Xu hướng xã hội

Technological – Phát triển công nghệ

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 38

2.1. MỤC TIÊU CỦA TỔ CHỨC

Đánh giá và đối phó với các rủi ro của doanh nghiệp

Xác định rủi ro kinh doanh

Phân tích rủi ro từ môi trường vi mô theo mô hình “ 5 Forces” Nhà cung cấp Khách hàng Đối thủ cạnh tranh Sản phẩm thay thế

Môi trường cạnh tranh hiện tại

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 39

2.1. MỤC TIÊU CỦA TỔ CHỨC

Đánh giá và đối phó với các rủi ro của doanh nghiệp

Xác định rủi ro hoạt động

Đánh giá mối liên hệ giữa các chức năng cơ bản trong doanh nghiệp (value chain)

So sánh với các doanh nghiệp khác (benchmarking)

Căn cứ vào bản câu hỏi chuẩn (questionaire)

Căn cứ vào mục tiêu của từng chức năng và mục tiêu của từng hoạt động của DN

Bộ Môn Kiểm toán, Khoa Kế toán - Kiểm toán 40

Tài liệu liên quan:

-

Bài tập lớn: Phân Tích Hệ Thống Kiểm Soát Quản Lý Trong Công Ty Cổ Phần Xi Măng Vicem Hoàng Mai | Môn Kiểm soát quản lý - Học viện Ngân hàng

153 77 -

Ứng Dụng Chuỗi Giá Trị Trong Doanh Nghiệp | Môn Kiểm soát quản lý - Học viện Ngân hàng

91 46 -

Bài tập lớn: Phân tích hệ thống kiểm soát quản lý của Công ty cổ phần Bóng đèn Phích nước Rạng Đông | Môn Kiểm soát quản lý - Học viện Ngân hàng

224 112 -

Bài tập lớn: Đánh giá hiệu quả quản lý tài chính trong doanh nghiệp | Môn Kiểm soát quản lý - Học viện Ngân hàng

84 42