Bài tập lớn: Đánh giá hiệu quả quản lý tài chính trong doanh nghiệp | Môn Kiểm soát quản lý - Học viện Ngân hàng

Các nhà quản trị ở các cấp độ khác nhau thì tính chất của hoạt động quản trị và đưa ra các quyết định cũng khác nhau. Tài liệu được sưu tầm gồm 4 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kiểm soát quản lý 7 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59085392

PHẦN 2: TIÊU CHUẨN ĐẦU RA ĐƯỢC NHÀ QUẢN LÝ SỬ DỤNG THƯỜNG XUYÊN NHẤT ĐỂ ĐÁNH

GIÁ HOẠT ĐỘNG Ở MỖI CẤP ĐỘ

2.1. Thước đo tài chính

Các nhà quản trị ở các cấp độ khác nhau thì tính chất của hoạt động quản trị và đưa ra các quyết

định cũng khác nhau. Cụ thể như: Nhà quản lý cấp cao cần dựa trên các thông tin quản trị để tiến

hành xây dựng các chiến lược, hay dự báo tình hình sản xuất – kinh doanh của công ty; Nhà quản

lý cấp trung cần dựa trên thông tin quản trị để thực hiện các hoạt động tổng hợp/đưa ra quyết

định hay đánh giá tình hình hoạt động; và Nhà quản lý cấp thấp (cơ sở) lại cần sử dụng thông tin

quản trị để thực hiện các quyết định trong hoạt động tác nghiệp và vận hành. Do đó, thước đo

tài chính đế đánh giá hiệu quả hoạt động của mỗi cấp quản lý này sử dụng lại khác nhau.

2.1.1. Nhà quản lý cấp cao

Nhiệm vụ của nhà quản lý cấp cao là xây dựng các chiến lược cho doanh nghiệp, nên các thước

đo tài chính để đánh giá kết quả do nhà quản lý ở cấp độ này sử dụng sẽ gắn liền với các hoạt

động chung nhất trong doanh nghiệp như: hoạt động sản xuất – kinh doanh; hoạt động tài chính

và hoạt động đầu tư.

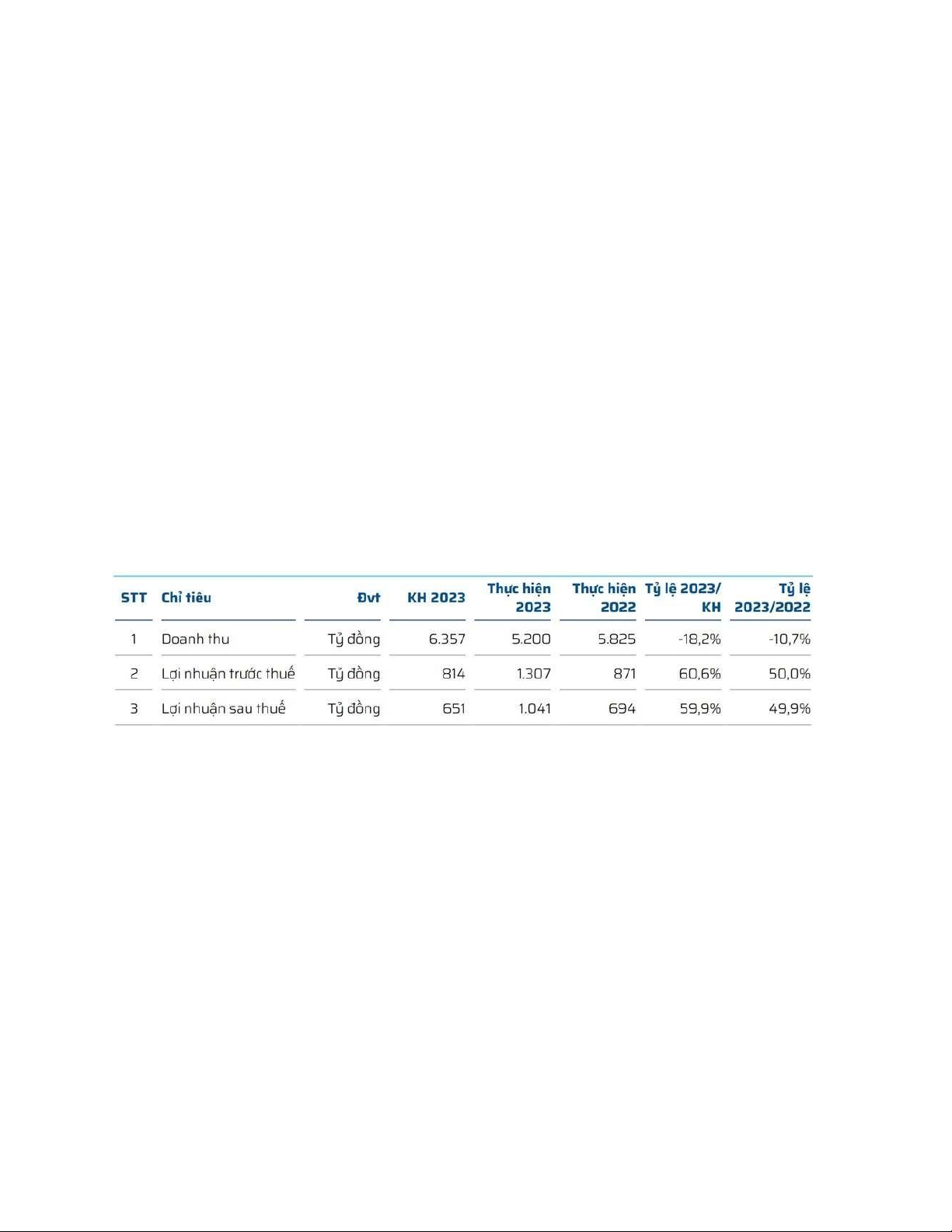

Kết quả hoạt động sản xuất kinh doanh năm 2023:

Do ảnh hưởng từ các khó khăn của thị trường năm 2023, có thể thấy chỉ tiêu doanh thu của Công

ty trong năm qua có sự sụt giảm so với Kế hoạch và thực hiện của năm 2022 ở mức khoảng 18%.

Tuy nhiên, nếu so sánh với sự sụt giảm rất mạnh của nhu cầu thị trường khoảng 20-30%, thì kết

quả doanh thu thực hiện của năm 2023 là chấp nhận được và thị phần của Công ty vẫn được cải

thiện. Trong đó, tổng doanh thu hợp nhất đạt 5.200 tỷ đồng, đạt gần 90% so với cùng kỳ và tổng

lợi nhuận trước thuế hợp nhất đạt 1.307 tỷ đồng, tăng 50% so với cùng kỳ.

Kết quả kinh doanh trên có được nhờ quản lý tốt quy trình chuỗi cung ứng, cải thiện quản lý hàng

tồn kho cũng như tăng cường nỗ lực bán hàng và tiếp thị vào đúng khoảng thời gian. Bên cạnh

đó, sự hợp tác - phối hợp của đội ngũ nhân viên với tinh thần “Chủ động” và “Tập trung” đã góp

phần gắn kết Công ty hoàn thành các cam kết về KPIs. Với việc phát huy triệt để các lợi thế sẵn

có, Công ty đã cố gắng gia tăng hiệu quả kinh doanh, đạt được mức lợi nhuận tăng kỷ lục song

song với việc cải thiện được thị phần.

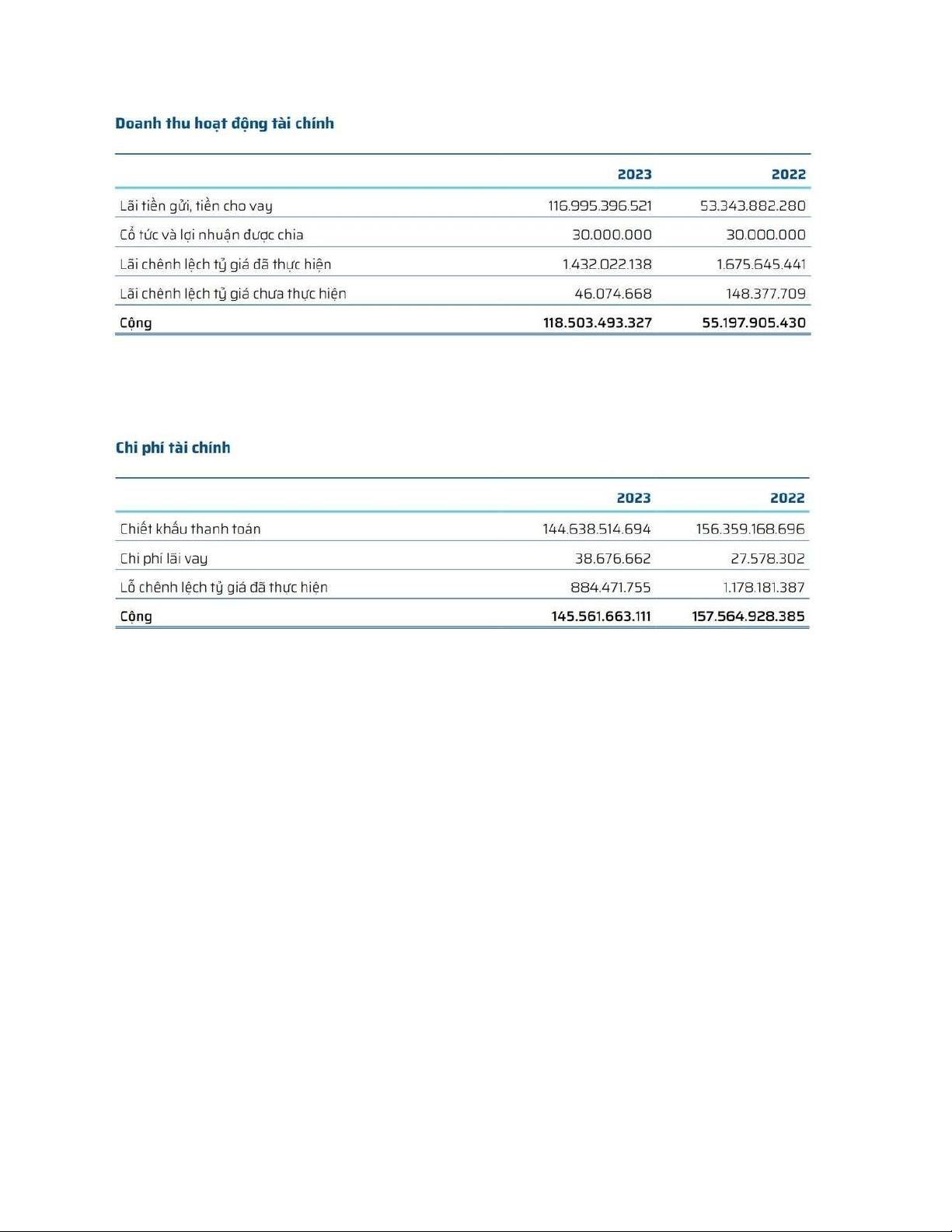

Kết quả hoạt động tài chính năm 2023: lOMoAR cPSD| 59085392

Doanh thu hoạt động tài chính năm 2023 tăng 53,42% so với cùng kỳ phần lớn đến từ sự tăng

mạnh của lãi tiền gửi, tiền cho vay. Đặc biệt, trong đó chi phí tài chính năm 2023 có giảm nhẹ so với năm 2022.

Tuy nhiên, lợi nhuận từ hoạt động tài chính của Nhựa Bình Minh năm 2023 vẫn ở mức âm (-27

tỷ) do doanh thu thu từ hoạt động tài chính vẫn chưa đủ để bù đắp các chi phí bỏ ra.

Kết quả hoạt động đầu tư năm 2023:

Năm 2023, tổng đầu tư mới và đầu tư vào hệ thống tự động hóa của Nhựa Bình Minh đạt 55 tỷ

đồng. Kết quả này đã đạt được 100% so với kế hoạch đã đề ra.

Đối với công ty con, NBM là công ty con do BMP sở hữu 100% vốn, hoạt động trong lĩnh vực sản

xuất kinh doanh sản phẩm dân dụng và công nghiệp từ chất dẻo và cao su. Công ty vẫn duy trì kết

quả kinh doanh ổn định trong năm 2023. Lợi nhuận trước thuế năm 2023 vượt kế hoạch 77,3%.

2.1.2. Nhà quản lý cấp trung

Nhiệm vụ của nhà quản lý cấp trung là tổng hợp các thông tin về hoạt động của doanh nghiệp, từ

đó đánh giá và đưa ra các quyết định cải thiện những mặt còn hạn chế và phát huy những mặt đã

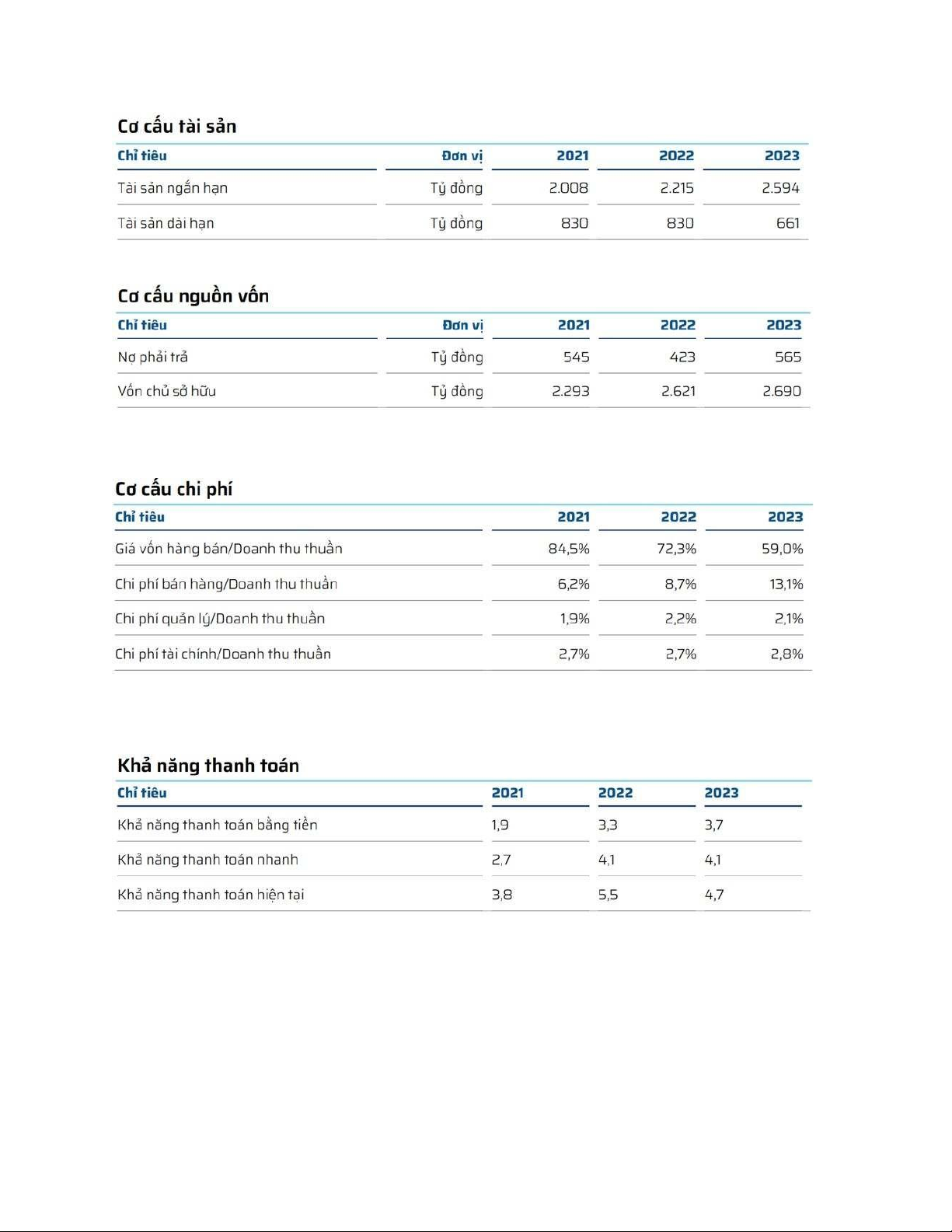

được thực hiện thành công. Do đó, cấp độ nhà quản lý này sẽ sử dụng các chỉ số tài chính chi tiết

như: cơ cấu tài sản, cơ cấu nguồn vốn, cơ cấu chi phí, khả năng thanh toán và khả năng sinh lời…

để từ đó đánh giá được kết quả hoạt động của các doanh nghiệp và đề xuất phương án giải quyết.

Cơ cấu tài sản: Các chỉ tiêu thuộc cơ cấu tài sản bao gồm – tài sản ngắn hạn và tài sản dài hạn. lOMoAR cPSD| 59085392

Cơ cấu nguồn vốn: Các chỉ tiêu thuộc cơ cấu nguồn vốn bao gồm nợ phải trả và vốn chủ sở hữu.

Cơ cấu chi phí: Các chỉ tiêu thuộc cơ cấu chi phí bao gồm – tỷ lệ GVHB/DTT; tỷ lệ CPBH/DTT; tỷ lệ

CPQL/DTT và tỷ lệ CPTC/DTT.

Khả năng thanh toán: Các chỉ tiêu thể hiện khả năng thanh toán bao gồm khả năng thanh toán

bằng tiền; khả năng thanh toán nhanh và khả năng thanh toán hiện tại.

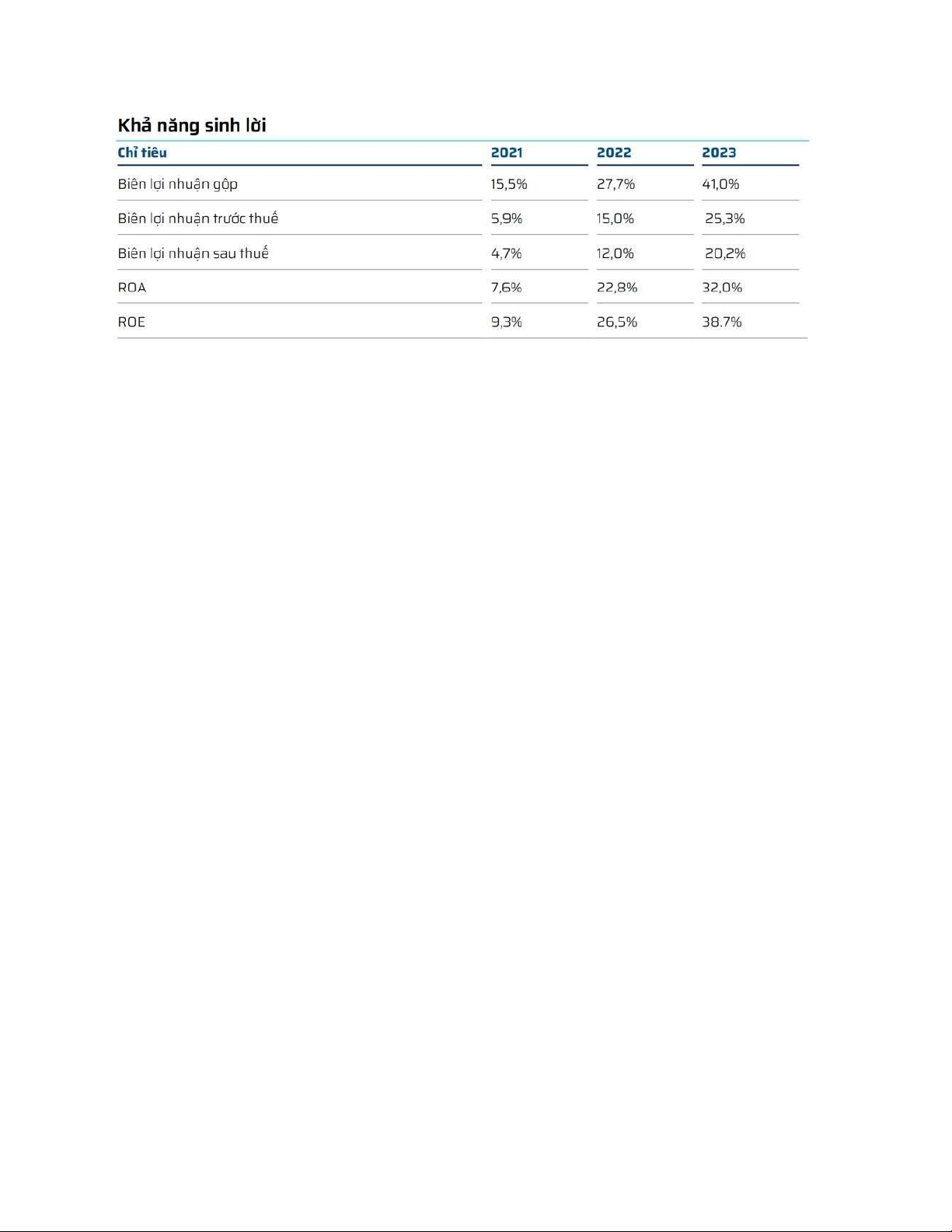

Khả năng sinh lời: Các chỉ tiêu để thể hiện khả năng sinh lời bao gồm biên lợi nhuận gộp; biên lợi

nhuận trước thuế; biên lợi nhuận sau thuế; ROA và ROE. lOMoAR cPSD| 59085392

PHẦN 4: SỰ QUAN TRỌNG CỦA KIỂM SOÁT HÀNH VI TRONG DN VÀ CỤ THỂ TRONG CÔNG TY

NHỰA BÌNH MINH 1. Tầm quan trọng của kiểm soát hành vi trong

Tài liệu liên quan:

-

Bài giảng môn Kiểm soát quản lý | Học viện Ngân hàng

35 18 -

Bài tập lớn: Phân Tích Hệ Thống Kiểm Soát Quản Lý Trong Công Ty Cổ Phần Xi Măng Vicem Hoàng Mai | Môn Kiểm soát quản lý - Học viện Ngân hàng

153 77 -

Ứng Dụng Chuỗi Giá Trị Trong Doanh Nghiệp | Môn Kiểm soát quản lý - Học viện Ngân hàng

92 46 -

Bài tập lớn: Phân tích hệ thống kiểm soát quản lý của Công ty cổ phần Bóng đèn Phích nước Rạng Đông | Môn Kiểm soát quản lý - Học viện Ngân hàng

224 112