Bài giảng PPT (Power Point) học phần Kinh tế đầu tư | SLIDE | Trường Đại học Kinh tế Quốc Dân

Bộ slide bài giảng gồm 5 chương giúp sinh viên củng cố kiến thức và đạt điểm cao trong bài thi kết thúc học phần Kinh tế đầu tư.

Môn: Kinh tế đầu tư 246 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.6 K tài liệu

Tác giả:

Preview text:

Kinh tế đầu tư Ths. Hoàng Thị Thu Hà 1 Chương I:

Một số vấn đề lý luận chung về Đầu tư và

đầu tư phát triển 2

Một số vấn đề lý luận chung về

Đầu tư và đầu tư phát triển

I.Khái niệm và phân loại hoạt động đầu tư

II. Vai trò của đầu tư phát triển

III. Đặc điểm của hoạt động đầu tư phát triển

và sự cần thiết đầu tư theo dự án

I. Khái niệm và phân loại hoạt động đầu tư Hoạt động đầu tư 1. KHÁI NIỆM 2. PHÂN LOẠI

I. Khái niệm và phân loại hoạt động đầu tư

• 1. Khái niệm đầu tư và đầu tư phát triển

• 1.1. Khái niệm về đầu tư

Đầu tư là quá trình sử dụng các

nguồn lực ở hiện tại để tiến hành các

hoạt động nhằm thu được các kết quả,

thực hiện được những mục tiêu nhất định trong tương lai.

1. Khái niệm đầu tư và đầu tư phát triển

• 1.1. Khái niệm về đầu tư 1 2 3 4 Nguồn Thực Kết Mục lực hiện tiêu của . quả hoạt chủ đầu động tư

1. Khái niệm đầu tư và đầu tư phát triển

• 1.2. Khái niệm về đầu tư phát triển:

Đầu tư phát triển là 1 phương thức

đầu tư trực tiếp, Hoạt động đầu tư này

nhằm duy trì và tạo ra năng lực mới trong

sản xuất kinh doanh dịch vụ và trong sinh

hoạt đời sống xã hội.

2. Phân loại hoạt động đầu tư

• 2.1. Theo bản chất của các đối tượng đầu tư

– Đầu tư cho các đối tượng vật chất

• Trực tiếp tạo tài sản vật chất cho nền kinh tế

• Là điều kiện tiên quyết tăng tiềm lực sx –

kd- dv và mọi hoạt động xã hội khác

2. Phân loại hoạt động đầu tư

• 2.1. Theo bản chất của các đối tượng đầu tư

– Đầu tư cho các đối tượng phi vật chất ( Đầu

tư cho tri thức và phát triển nguồn nhân lực)

• Trực tiếp làm gia tăng tài sản trí tuệ và nguồn

nhân lực cho nền kinh tế

• Đk tất yếu đảm bảo cho hoạt động đầu tư

TSVC được tiến hành thuận lợi và đạt hiệu quả cao

2. Phân loại hoạt động đầu tư

• 2.1. Theo bản chất của các đối tượng đầu tư

– Đầu tư cho các đối tượng tài chính (Đầu tư TSTC)

• Trực tiếp tăng tài sản tài chính cho chủ đầu tư

• Gián tiếp tiếp tạo ra tài sản vật chất, trí tuệ

và nguồn nhân lực cho nền kinh tế

2. Phân loại hoạt động đầu tư

• 2.2. Theo cơ cấu TSX:

• Đầu tư theo chiều rộng

• Đầu tư theo chiều sâu

Đầu tư theo chiều rộng

• Hình thức đầu tư cải tạo, mở rộng cơ sở

vật chất hiện có hoặc xây dựng mới

nhưng với kỹ thuật và công nghệ không thay đổi.

• Nội dung đầu tư gồm:

– Mua sắm máy móc thiết bị

– Xây dựng mới nhà xưởng, cấu trúc hạ tầng...

– Thu hút và đào tạo lao động...

Đầu tư theo chiều sâu

• Hình thức đầu tư cải tạo, mở rộng, nâng

cấp thiết bị hoặc đầu tư đổi mới dây

chuyền công nghệ trên cơ sở kỹ thuật

công nghệ hiện đại nhằm nâng cao năng

suất, hạ giá thành sản phẩm, nâng cao hiệu quả đầu tư.

Đầu tư theo chiều sâu

• Nội dung của các dự án đầu tư theo chiều sâu gồm:

– Cải tạo, nâng cấp, hiện đại hoá dây chuyền công nghệ hiện có

– Thay thế dây chuyền công nghệ cũ bằng dây

chuyền công nghệ hiện đại hơn.

– Đầu tư phát triển nguồn nhân lực

– Đầu tư để tổ chức bộ máy quản lý, phương pháp quản lý

• Tiêu chí để phân loại dự án đầu tư

theo chiều rộng- chiều sâu là:

– Mối quan hệ giữa tốc độ tăng vốn và tốc độ tăng lao động

– Trình độ kỹ thuật công nghệ đầu tư.

2. Phân loại hoạt động đầu tư

2.3. Theo lĩnh vực hoạt động của các KQ đầu tư:

• Đầu tư phát triển sản xuất kinh doanh

• Đầu tư phát triển khoa học kỹ thuật

• Đầu tư phát triển cơ sở hạ tầng • ....

2. Phân loại hoạt động đầu tư

2.4. Theo đặc điểm hoạt động của các

kết quả đầu tư

• Đầu tư cơ bản

Đầu tư cơ bản nhằm TSX các TSCĐ

• Đầu tư vận hành

Đầu tư vận hành tạo ra hoặc tăng

thêm TSLĐ cho các đơn vị sx,kd dv.

2. Phân loại hoạt động đầu tư

• 2.5. Theo thời gian thực hiện và phát

huy tác dụng để thu hồi đủ vốn đã bỏ ra:

– Đầu tư ngắn hạn: là loại đầu tư tiến hành trong thời gian ngắn.

– Đầu tư dài hạn: là việc đầu tư xây dựng các

công trình đòi hỏi thời gian dài, vốn lớn, thời gian thu hồi vốn lâu.

2. Phân loại hoạt động đầu tư

• 2.6. Theo phân cấp quản lý dự án

– Các dự án quan trọng quốc gia – Dự án nhóm A – Dự án nhóm B – Dự án nhóm C

Ngày 9/7/2010 Quốc hội đã thông qua tiêu

chí về dự án quan trọng quốc gia bao gồm:

• (1) Qui mô vốn đầu tư từ 35 nghìn tỷ đồng

trở lên, trong đó vốn nhà nước từ 11.000 tỷ đồng trở lên.

• (2) Dự án có ảnh hưởng lớn đến môi trường

và tiềm ẩn khả năng ảnh hưởng nghiêm

trọng đến môi trường như nhà máy điện hạt nhân

• ̣̣(3) Các dự án, công trình có yêu cầu chuyển

mục đích sử dụng đất trồng lúa nước từ hai

vụ trở lên với quy mô từ 500ha trở lên, di

dân tái định cư từ 20.000 người trở lên ở miền núi.

• (4) Dự án đầu tư tại điạ bàn đặc biệt quan

trọng đối với quốc phòng, an ninh hoặc co

di tích quốc gia có giá trị đặc biệt quan

trọng về lịch sử văn hoá.

• (5) Dự án, công trình đòi hỏi phải áp dụng

cơ chế chính sách đặc biệt, cần được Quốc hội quyết định.

• Đối với dự án, công trình đầu tư ra nước

ngoài có một trong các tiêu chí như là dự

án, công trình quan trọng quốc gia có tổng

vốn đầu tư ra nước ngoài từ 20.000 tỷ đồng

trở lên, trong đó vốn nhà nước đầu tư ra

nước ngoài từ 7.000 tỷ đồng trở lên. • Dự án nhóm A gồm :

– Những dự án xây dựng công trình

thuộc lĩnh vực bảo vệ an ninh quốc

phòng có tính chất bảo mầt quốc gia,

có ý nghĩa chính trị, xã hội quan

trọng,dư án sản xuất chất độc hại, chất

nổ,hạ tầng khu công nghiệp

– Những dự án có quy mô lớn được quy

định theo từng ngành,lĩnh vực đầu tư

• Dự án nhóm B gồm:

– Những dự án có quy mô nhỏ hơn các dự án

nhóm A,được quy định theo từng ngành, lĩnh vực đầu tư

• Dự án nhóm C gồm:

– Những dự án có quy mô nhỏ hơn các dự án

nhóm A,được quy định theo từng ngành, lĩnh vực đầu tư

2. Phân loại hoạt động đầu tư

• 2.7 Theo nguồn vốn:

– Đầu tư từ nguồn vốn trong nước

– Đầu tư từ nguồn vốn nước ngoài

2. Phân loại hoạt động đầu tư 2.7 Theo nguồn vốn:

• Hoặc tổng mức vốn đầu tư XH được chia theo nguồn vốn như sau: – Vốn NSNN

– Vốn trái phiếu chính phủ

– Vốn tín dụng đầu tư phát triển của nhà nước

– Vốn đầu tư của DNNN

– Vốn đầu tư của dân cư và tư nhân – Vốn FDI – Vốn khác

2. Phân loại hoạt động đầu tư

2.8. Theo các địa phương và vùng lãnh thổ

• Các vùng lãnh thổ

– Miền núi phía Bắc (14 tỉnh)

– Đồng bằng sông Hồng (11 tinh)

– Bắc Trung bộ và Duyên Hải miềnTrung (14 tỉnh) – Tây Nguyên ( 5 tỉnh ) – Đông Nam Bộ (6 tỉnh)

– Đồng bằng sông Cửu Long ( 13 tỉnh)

2. Phân loại hoạt động đầu tư

2.9. Theo quan hệ quản lý chủ đầu tư

- Đầu tư gián tiếp: Là loại hình đầu tư trong đó người

bỏ vốn không trực tiếp tham gia điều hành quản lý

quá trình thực hiện và vận hành kết quả đầu tư.

Người có vốn thông qua tổ chức tài chính trung gian để đầu tư.

- Đầu tư trực tiếp: Là hình thức đầu tư, trong đó

người bỏ vốn trực tiếp tham gia quản lý, điều hành

quá trình thực hiện, vận hành kết quả đầu tư.

II. Vai trò của đầu tư phát triển 1

Xét trên giác độ vĩ mô 1 1

Đối với các cơ sở sản xuất kinh

2 doan dịch vụ và các cơ sở vô vị lợi:

II. Vai trò của đầu tư phát triển

1.Xét trên giác độ vĩ mô

• 1.1. Đầu tư vừa tác động đến tổng

cung, vừa tác động đến tổng cầu của nền kinh tế.

1.Xét trên giác độ vĩ mô

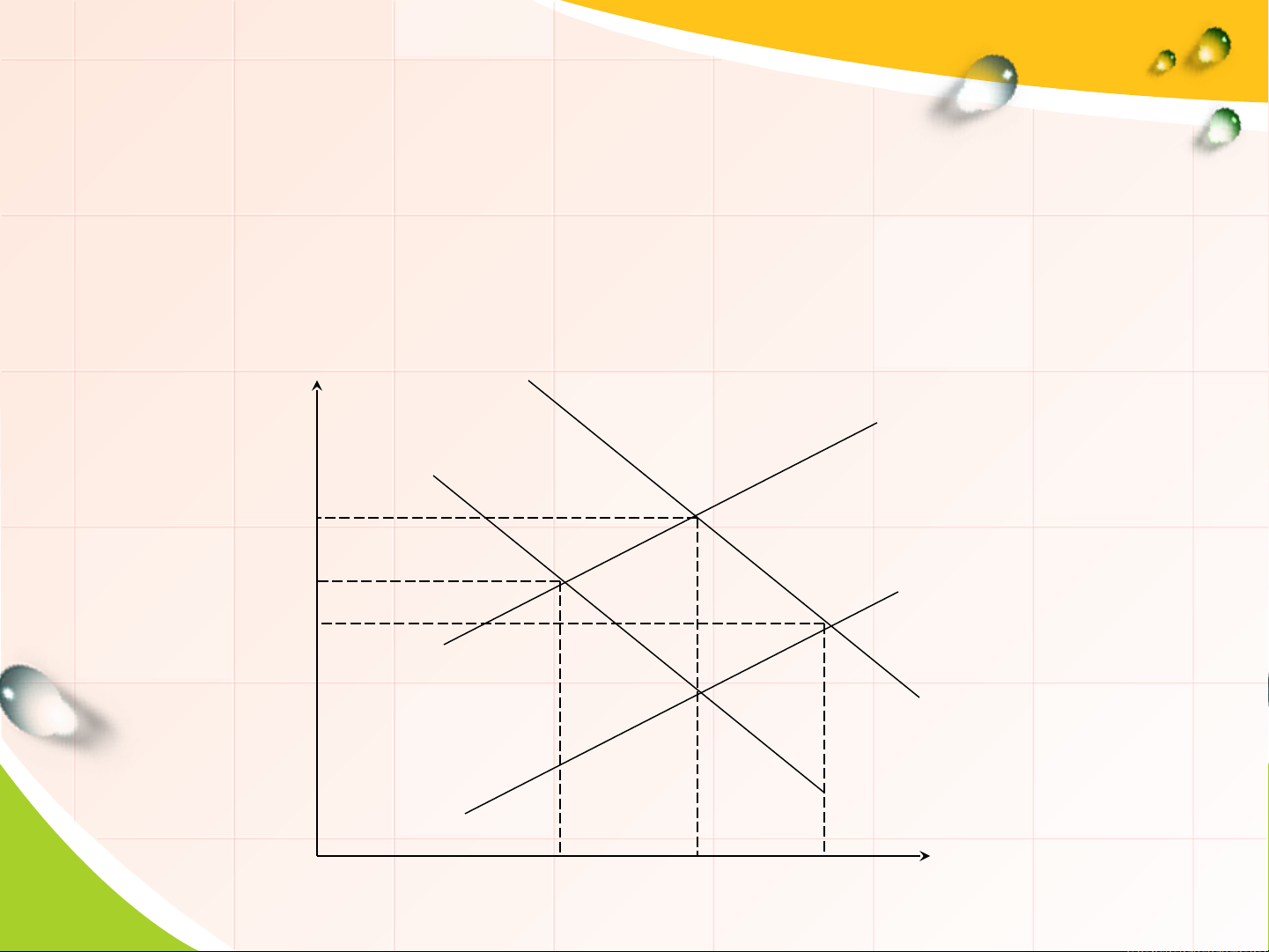

• Tác động đến tổng cầu:

– Khi tăng đầu tư---> tổng cầu tăng lên---> AD

dịch sang AD’. Vị trí cân bằng dịch chuyển từ

Eo sang E . Tại vị trí cân bằng mới E (P , Q ): 1 1 1 1 P >P và Q >Q . 1 0 1 0

– Quá trình này diễn ra trong ngắn hạn, khi AS chưa thay đổi.

1.Xét trên giác độ vĩ mô

• Tác động đến tổng cung: mang tính chất dài hạn

– Khi thành quả của đầu tư phát huy tác dụng,

các năng lực mới đi vào hoạt động sẽ kéo

theo sự dịch chuyển của đường AS. Lúc này,

đường AS dịch chuyển sang AS’. Vị trí cân

bằng mới đạt được tại E (P ,Q ) với sản 2 2 2

lượng cân bằng Q >Q và giá cân bằng P < 2 1 2 P1

1.Xét trên giác độ vĩ mô

Như vậy, đầu tư vừa tác động đến cả

tổng cung vừa tác động đến tổng cầu của nền kinh tế. P AS E1 P1 E0 P0 AS’ E2 P2 AD’ AD Q Q0 Q1 Q2

1.Xét trên giác độ vĩ mô

1.2. Đầu tư tác động hai mặt đến sự ổn định

của nền kinh tế:

Mỗi sự thay đổi (tăng hay giảm) của đầu tư cùng một lúc

vừa là yếu tố duy trì sự ổn định của nền kinh tế (tích

cực) vừa là yếu tố phá vỡ sự ổn định của nền kinh tế (tiêu cực)

1.Xét trên giác độ vĩ mô

Khi đầu tư tăng lên Cầu yếu tố đầu vào tăng Giá các

yếu tố đầu vào tăng lạm phát sản xuất bị đình trệ, đời

sống của người dân lao động gặp khó khăn... nền kinh tế

phát triển chậm lại, phân hoá giàu nghèo, ảnh hưởng xấu đến

môi trường,cạn kiệt nguồn tài nguyên (tác động tiêu cực)

Ngược lại, tăng đầu tư tác động đến tăng trưởng

ngành và tăng trưởng chung của nền kinh tế, tạo công ăn

việc làm, thu hút thêm lao động, nâng cao đời sống người lao

động... (tác động tích cực)

1.3. Đầu tư là nhân tố quan trọng tác

động đến tăng trưởng kinh tế

Vai trò này của đầu tư phát triển được thể

hiện qua hệ số ICOR- hệ số gia tăng vốn-

sản lượng (Increamental Capital- Output Ratio) Vondautu Vondautu ICOR = = GDPdovon o ta ra ∆GDP

1.3. Đầu tư là nhân tố quan trọng tác

động đến tăng trưởng kinh tế

Từ đó suy ra: Vondautu

Muc tan gGDP = ICOR

Như vậy, nếu ICOR không đổi, mức tăng GDP

hoàn toàn phụ thuộc vào vốn đầu tư

1.4. Đầu tư tác động đến sự chuyển

dịch cơ cấu kinh tế

• Cơ cấu kinh tế

– Tổng thể các yếu tố cấu thành nền kinh tế

theo không gian, chủ thể và lĩnh vực hoạt

động có liên hệ chặt chẽ, tác động qua lại

với nhau trong những điều kiện kinh tế xã hội

nhất định và được thể hiện cả về mặt số

lượng lẫn chất lượng, phù hợp với các mục

tiêu đã xác định của nền kinh tế.

1.4. Đầu tư tác động đến sự chuyển

dịch cơ cấu kinh tế

• Chuyển dịch cơ cấu kinh tế

Do sự phát triển của các bộ phận cấu thành

nền kinh tế - dẫn đến sự thay đổi mối tương

quan giữa chúng so với thời điểm trước– làm

chuyển dịch cơ cấu kinh tế từ trạng thái này

sang trạng thái khác, đáp ứng mục tiêu phát

triển kinh tế trong từng giai đoạn

1.4. Đầu tư tác động đến sự chuyển

dịch cơ cấu kinh tế

• Đầu tư tác động đến sự chuyển dịch

cơ cấu kinh tế ở các quốc gia

– Chuyển dịch cơ cấu kinh tế ngành :

Vốn và tỷ trọng phân bổ vốn đầu tư cho các

ngành khác nhau sẽ mang lại những hiệu

quả khác nhau và dẫn đến sự phát triển của

chúng khác nhau. Điều này ảnh hưởng trực

tiếp đến chuyển dịch cơ cấu ngành.

1.4. Đầu tư tác động đến sự chuyển dịch cơ cấu kinh tế

– Chuyển dịch cơ cấu kinh tế vùng lãnh thổ :

Vốn và tỷ trọng vốn đầu tư vào các vùng lãnh

thổ có tác dụng giải quyết những mất cân đối

về phát triển giữa các vùng lãnh thổ, phát huy

lợi thế so sánh của vùng lãnh thổ tác động

đến chuyển dịch cơ cấu kinh tế vùng lãnh thổ.

- Chuyển dịch cơ cấu các thành phần kinh tế :

Chính sách đầu tư hợp lý và định hướng đầu

tư đúng tác động đến chuyển dịch cơ cấu các thành phần kinh tế.

1.4. Đầu tư tác động đến sự chuyển dịch cơ cấu kinh tế

Cơ cấu đầu tư hợp lý :

– Phù hợp với quy luật khách quan.

– Phù hợp với chiến lược phát triển KTXH của đất

nước địa phương, ngành.

– Có tác động tích cực đến chuyển dịch cơ cấu kinh tế

theo hướng ngày càng hợp lý.

– Khai thác và sử dụng có hiệu quả các nguồn lực

trong và ngoài nước đáp ứng yêu cầu hội nhập với nền kinh tế thế giới.

– Phù hợp với xu thế kinh tế, chính trị của thế giới và khu vực

1.4. Đầu tư tác động đến sự chuyển

dịch cơ cấu kinh tế

• Chú ý: giữa đầu tư với tăng trưởng kinh tế cũng

như dịch chuyển cơ cấu kinh tế có sự quan hệ

chặt chẽ với nhau. Đầu tư vốn sẽ thúc đẩy tăng

trưởng kinh tế, kéo theo sự chuyển dịch cơ cấu

kinh tế theo hướng hợp lý. Ngược lại, tăng

trưởng kinh tế cao kết hợp với sự chuyển dịch

cơ cấu kinh tế theo hướng hợp lý sẽ tạo nguồn

vốn đầu tư dồi dào, định hướng đầu tư vào các ngành hiệu quả hơn.

1.5. Đầu tư làm tăng năng lực khoa

học công nghệ của đất nước

• Đầu tư tác động đến việc tăng cường năng lực

khoa học công nghệ của một quốc gia thông

qua việc tạo ra các công nghệ nội sinh và ngoại sinh.

• Mặt khác, việc áp dụng công nghệ mới -->

năng suất tăng--> sản lượng tăng--> tích luỹ

tăng--> phát triển công nghệ

2. Đối với các cơ sở sản xuất kinh

doanh dịch vụ và các cơ sở vô vị lợi:

• Đầu tư có vai trò quyết định sự ra đời, tồn tại

và phát triển của các cơ sở này

III. Đặc điểm của hoạt động đầu tư phát

triển và sự cần thiết đầu tư theo dự án 1

Đặc điểm của hoạt động đầu tư phát triểno add Title 2

Sự cần thiết đầu tư theo dự án

khi thực hiện hoạt động đầu tư phát triển 3

Dự án đầu tư Click to add Title 4

Thẩm định các dự án đầu tưClick to add Title

1. Đặc điểm của hoạt động đầu tư phát triển

Hoạt động đầu tư phát triển là hoạt động thường sử

dụng khối lượng vốn lớn. Vốn này nằm khê đọng,

không vận động trong suốt quá trình thực hiện đầu tư.

Hoạt động đầu tư phát triển là hoạt động mang tính chất lâu dài:

– Thời gian thực hiện đầu tư kéo dài

– Thời gian vận hành kết quả đầu tư đến khi thu hồi

vốn hoặc đến khi thanh lý tài sản do vốn đầu tư tạo

ra cũng kéo dài trong nhiều năm.

1. Đặc điểm của hoạt động đầu tư phát triển

Kết quả và hiệu quả của hoạt động đầu tư phát triển

chịu ảnh hưởng của các yếu tố không ổn định theo

thời gian, của tự nhiên, KT, XH

Các thành quả của hoạt động đầu tư phát triển là

các công trình sẽ hoạt động ngay tại nơi chúng được tạo dựng nên.

Các thành quả của hoạt động đầu tư phát triển có

giá trị sử dụng lâu dài

2. Sự cần thiết đầu tư theo dự án khi

thực hiện hoạt động đầu tư phát triển

• Bản chất hoạt động đầu tư phát triển

• Vai trò hoạt động đầu tư phát triển

• Đặc điểm của hoạt động đầu tư phát triển

Để hoạt động đầu tư phát triển đạt được hiệu

quả mong muốn cần làm tốt công tác chuẩn bị

đầu tư( Lập và thẩm định dự án đầu tư) 3. Dự án đầu tư 3.1 Khái niệm

Dự án đầu tư là tổng thể các hoạt động

dự kiến và các chi phí cần thiết được bố trí

theo 1 kế hoạch chặt chẽ với thời gian và

địa điểm xác định để tạo mới, để mở rộng

hoặc cải tạo những cơ sở vật chất nhất định

nhằm thực hiện được những mục tiêu nhất định trong tương lai. 3. Dự án đầu tư

• Dự án đầu tư gồm 4 thành phần chính:

- Các mục tiêu của dự án: được thể hiện ở hai mức độ:

• Mục tiêu phát triển (mục tiêu tổng thể): thể

hiện sự đóng góp của dự án đối với sự phát

triển chung của nền kinh tế xã hội

• Mục tiêu trực tiếp (mục tiêu bộ phận): đó là

những mục đích cụ thể cần đạt được của việc thực hiện dự án

- Kết quả được tạo ra từ các hoạt động trong dự án 3. Dự án đầu tư

- Các hoạt động: đó là các nhiệm vụ hoặc

các hành động được thực hiện trong dự

án để tạo ra các kết quả trên

- Các nguồn lực: bao gồm nguồn lực về

vật chất, tài chính, con người cần thiết để

tiến hành các hoạt động của dự án

Giá trị hoặc chi phí của các nguồn lực này

chính là vốn đầu tư của dự án.

3.2. Công dụng của dự án

- Đối với các cơ quan quản lý nhà

nước và các định chế tài chính

- Đối với chủ đầu tư

3.3 Chu kỳ của một dự án đầu tư

• Chu kỳ của một dự án đầu tư là các bước hoặc các giai đoạn

mà một dự án phải trải qua bắt đầu từ khi dự án mới chỉ là ý đồ

cho đến khi kết thúc hoạt động Ý tưởng

Chuẩn bị đầu tư-

Thực hiện đầu tư- Vận hành KQĐT Ý tưởng đầu tư ĐT Mới Thiết kế Hoàn Nghiên Thẩm và lập Chạy tất các cứu và định dự toán Thi công thử Sử dụng Công Nghiên Nghiên thủ tục Công phát dự án

thi công xây lắp nghiệm chưa hết suất cứu tiền cứu để triển suất cao hiện xây công thu đưa công giảm khả thi khả thi khai nhất cơ hội dựng trình vào sử suất dần thực hiện đầu tư công dụng dự án trình

3.4 Các cấp độ nghiên cứu trong quá

trình lập dự án đầu tư

– Nghiên cứu và phát hiện cơ hội đầu tư (hình

thành ý tưởng của dự án)

– Nghiên cứu tiền khả thi (sơ bộ lựa chọn dự án)

– Nghiên cứu khả thi (lập dự án)

A. Nghiên cứu và phát hiện các cơ hội đầu tư

Nội dung: xem xét nhu cầu, khả năng và triển vọng

cho việc tiến hành công cuộc đầu tưđể đưa ra một

quyết định sơ bộ về đầu tư

Mục tiêu: ít tốn kém về thời gian và chi phí nhưng xác

định được nhanh chóng khả năng đầu tư

Yêu cầu: đưa ra được những thông tin cơ bản phản

ánh sơ bộ khả năng thực thi và triển vọng của từng cơ hội đầu tư

A. Nghiên cứu và phát hiện các cơ hội đầu tư (tiếp)

Các căn cứ để nghiên cứu và phát hiện cơ hội đầu tư

• Chiến lược phát triển KT-XH của đất nước, địa phương

hoặc chiến lược phát triển kinh doanh của ngành, cơ sở.

• Quy hoạch, kế hoạch, chính sách phát triển KT-XH của

đất nước, địa phương

• Nhu cầu trong nước và trên thế giới

• Hiện trạng sản xuất và cung cấp

• Nguồn tiềm năng sẵn có, những lợi thế so sánh

• Những kết quả tài chính, kinh tế xã hội

Sản phẩm của giai đoạn nghiên cứu này là báo cáo

kinh tế kỹ thuật về cơ hội đầu tư (mục tiêu,sự cần

thiết,ước tính: VĐT,nguồn VĐT, lợi nhuận)

B. Nghiên cứu tiền khả thi

Mục tiêu: đánh giá lại tính khả thi của cơ hội đầu tư đã lựa chọn Nội dung nghiên cứu :

• Nghiên cứu các khía cạnh kinh tế, xã hội, pháp lý có ảnh hưởng đến dự án

• Nghiên cứu thị trường về sản phẩm

• Nghiên cứu khía cạnh kỹ thuật

• Nghiên cứu khía cạnh tổ chức quản lý và nhân sự

• Nghiên cứu khía cạnh tài chính

• Nghiên cứu khía cạnh kinh tế xã hội

Đặc điểm nghiên cứu

. Phân tích mang tính chất tĩnh . Chưa chi tiết

. Mức độ chính xác chưa cao

. Sản phẩm của giai đoạn nghiên cứu tiền khả thi: là dự án tiền khả thi

C. Nghiên cứu khả thi

Mục tiêu: nhằm đưa ra các kết luận chính xác về các nội dung nghiên cứu của dự án Nội dung nghiên cứu

• Nghiên cứu các điều kiện vĩ mô ảnh hưởng đến dự án

• Nghiên cứu khía cạnh thị trường

• Nghiên cứu khía cạnh kỹ thuật

• Nghiên cứu khía cạnh tổ chức quản lý và nhân sự

• Nghiên cứu khía cạnh tài chính

• Nghiên cứu khía cạnh kinh tế- xã hội

Đặc điểm nghiên cứu

• Nghiên cứu ở trạng tháI động

• Mức độ chi tiết, chính xác trong từng nội dung nghiên cứu

• Kết quả nghiên cứu đạt được mức độ chính xác cao nhất

=> Sản phẩm của giai đoạn nghiên cứu: báo cáo nghiên cứu khả

thi (dự án khả thi) CHƯƠNG II

NGUỒN VỐN ĐẦU TƯ

NGUỒN VỐN ĐẦU TƯ

I. Bản chất của nguồn vốn đầu tư

II. Nguồn huy động vốn đầu tư

III. Điều kiện để huy động có hiệu quả

các nguồn vốn đầu tư

I. Bản chất của nguồn vốn đầu tư

• Đó là phần TK hay tích luỹ mà nền kinh tế có thể

huy động được để đưa vào quá trình TSX xã hội.

• Theo nhà kinh tế học cổ điển Adam Smith ,trong

tác phẩm “Của cải của các dân tộc” : Tiết kiệm là

nguyên nhân trực tiếp gia tăng vốn. Lao động

tạo ra sản phẩm để tích luỹ cho quá trình tiết

kiệm. Nhưng dù có tạo ra bao nhiêu chăng

nữa,nhưng không có tiết kiệm thì vốn không bao giờ tăng lên.

I. BẢN CHẤT CỦA NGUỒN VỐN ĐẦU TƯ

• Theo học thuyết kinh tế học cổ điển, trong tác phẩm Tư bản, K.Mác

Để đảm bảo quá trình TSX mở rộng không ngừng (nền kinh tế

đóng) với 2 khu vực (khu vực 1 sản xuất TLSX, khu vực 2 sản xuất TLTD) (c+v+m) > c +c I I I

(c+v+m) < (v+m) + (v+m) I I I Trong đó:

- (c+v+m): cơ cấu tổng giá trị của từng khu vực

- c: phần tiêu hao vật chất

- (v+m): phần giá trị mới sáng tạo

I. BẢN CHẤT CỦA NGUỒN VỐN ĐẦU TƯ

• Các nhà kinh tế hiện đại chứng minh : GDP= C+I

– C : tiêu dùng của cá nhân và chính phủ

– I : tiêu dùng của doanh nghiệp(đầu tư)

Nếu gọi phần tiết kiệm là S GDP = C+S I = S

Tăng GDP cho phép tăng C+I hay C+S .Ngược lại

nếu S và I càng lớn sản xuất càng mở rộng GDP tăng

I. BẢN CHẤT CỦA NGUỒN VỐN ĐẦU TƯ

• Trong nền kinh tế mở: – GDP = C + I + X - M – GDP= C + S C + S= C + I + X - M I= S + M - X

I - S > 0 thì M – X > 0 I > S thì M > X

Huy động vốn từ nước ngoài hoặc vay nợ nước ngoài có

thể trở thành 1 trong những nguồn vốn đầu tư quan trọng của nền kinh tế.

Nếu I < S: vốn được chuyển ra nước ngoài để thực hiện đầu tư

I. BẢN CHẤT CỦA NGUỒN VỐN ĐẦU TƯ

Như vậy: Vốn đầu tư là tiền tích luỹ của XH, của

các cơ sở sản xuất, kinh doanh, dịch vụ, là tiền

tiết kiệm của dân cư và vốn huy động từ

nước ngoài được đưa vào sử dụng trong quá

trình TSX xã hội nhằm duy trì tiềm lực sẵn có và

tạo ra tiềm lực mới cho nền sản xuất XH.

II. NGUỒN HUY ĐỘNG VỐN ĐẦU TƯ: Nguồn huy động Vốn đầu tư 1. Nguồn huy

2. Nguồn vốn đầu tư động của 1 đất của cơ sở nước 1.1. Nguồn vốn huy động từ trong nước 1.2. Nguồn vốn nước ngoài

1. Nguồn huy động của 1 đất nước 1.1. Ng Nguồn vốn n vốn huy đ hu ộng y động từ trong nư g nước (nội đị địa) 1.2. Nguồ

Nguồn vốn nước ngoài ngoài

1.1. Nguồn vốn huy động từ trong nước :

• Đó là phần tiết kiệm hay tích luỹ mà nền kinh tế

có thể huy động được để đưa vào quá trình TSX xã hội

– Nguồn huy động từ ngân sách (tiết kiệm của chính phủ)

– Nguồn vốn tiết kiệm của các DN (Vốn tích luỹ của DN)

+ Vốn tích luỹ từ trước (vốn sở hữu)

+ Phần tiết kiệm được lấy từ lợi nhuận để lại của các DN

– Tiết kiệm của dân (tích luỹ của khu vực gia đình)

1.1. Nguồn vốn huy động từ trong nước :

Để có thể huy động có hiệu quả các nguồn vốn này:

Đối với vốn NSNN chính phủ phải:

Tăng thu NSNN: thông qua:

+ Tăng thuế hợp lý: thông qua cải cách căn bản cấu trúc thuế

và tăng tỷ lệ thuế . Để thực hiện được , phải đánh giá được

tiềm năng về thuế của đất nước theo các yếu tố sau:

.Mức thu nhập/ đầu người

.Mức chênh lệch thu nhập của các tầng lớp trong xã hội

.Tầm quan trọng của các khu vực khác nhau trong nền sản xuất xã hội

.Vai trò quản lý và hiệu lực của cơ chế hành chính , luật

pháp của nhà nước

+ Tận thu thuế, phí, lệ phí: thu đúng, thu đủ.

1.1. Nguồn vốn huy động từ trong nước :

Phân phối hợp lý giữa tích lũy và tiêu dùng

Tiết kiệm chi ngân sách

- Tiết kiệm chi thường xuyên

- Tiết kiệm và chi hợp lý các khoản chi hành chính

- Chống thất thoát trong ĐT XDCB. . .

1.1. Nguồn vốn huy động từ trong nước :

Nguồn vốn tiết kiệm của các DN (Vốn tích luỹ của DN) cần phải

– Xây dựng định hướng đầu tư

– Môi trường đầu tư thuận lợi

Tiết kiệm của dân (tích luỹ của khu vực gia đình)

Cần phải nằm được các yếu tố ảnh hưởng tiết kiệm của dân cư (Thu

nhập hiện tại và kỳ vọng, lãi suất, cấu trúc độ tuổi của dân cư, nơi

cư trú, tập quán tiêu dùng. . . ) Để xác định được : – Chính sách lãi suất

– Chính sách ổn định tiền tệ

– Chính sách khuyến khích đầu tư…

1.2. Nguồn vốn nước ngoài

1.2.1. Nguồn vốn ODA (Official development

assistance - Hỗ trợ phát triển chính thức)

1.2.2. Nguồn vốn vay từ các ngân hàng thương mại

1.2.3. Nguồn vốn đầu tư trực tiếp nước

ngoài (FDI - Foreign direct investment)

1.2.4 .Đầu tư gián tiếp của khu vực tư nhân

1.2.1. Nguồn vốn ODA (Official development

assistance - Hỗ trợ phát triển chính thức) • ODA gồm 2 loại: - ODA không hoàn lại - ODA cho vay:

+ ODA cho vay ưu đãi: là các khoản cho vay có

yếu tố không hoàn lại ít nhất 25% giá trị khoản vay

+ ODA cho vay hỗn hợp: gồm 1 phần cho vay

ưu đãi không hoàn lại và 1 phần vay tín dụng

thương mại theo các điều kiện của tổ chức hợp

tác kinh tế và phát triển ( OECD)

1.2.1 Nguồn vốn ODA (Official development

assistance - Hỗ trợ phát triển chính thức)

• ODA cho vay được sử dụng cho các công trình,

dự án xây dựng hoặc cải tạo hạ tầng kinh tế XH

có khả năng hoàn vốn chậm.

ODA đem lại lợi ích cho cả 2 bên: - Đối với bên cho vay

+ Nâng cao vị thế của mình trên trường quốc tế

+ Đầu tư cho các nước đang phát triển nâng cấp

CS hạ tầng, tạo TT rộng lớn - tiến hành đầu tư trực tiếp

1.2.1 Nguồn vốn ODA (Official development

assistance - Hỗ trợ phát triển chính thức)

- Đối với bên tiếp nhận:

+ Có được nguồn vốn mang tính ưu đãi cao

+ Khối lượng vốn này thường lớn nên có tác dụng

nhanh và mạnh đối với việc giải quyết dứt điểm nhu

cầu phát triển KT-XH của nước nhận đầu tư.

• Hạn chế: tiếp nhận nguồn vốn này thường đi

kèm với các điều kiện và ràng buộc

1.2.2 Nguồn vốn tư các ngân hàng thương mại • Ưu điểm :

Không chịu sự ràng buộc về chính trị

• Nhược điểm:

– Thủ tục vay vốn thường tương đối khắt khe

– Thời gian trả nợ nghiêm ngặt, mức lãi suất cao

1.2.3. Nguồn vốn đầu tư trực tiếp nước

ngoài (FDI - Foreign direct investment)

Đặc trưng: (khác với ODA)

– Ít bị lệ thuộc vào mối quan hệ chính trị giữa

nước đầu tư và nước nhận đầu tư.

– Hiệu quả đầu tư cao.

– Nước nhận đầu tư không phải lo trả nợ mà

được chia sẻ lợi ích do đầu tư mang lại theo mức đóng góp của họ.

1.2.3. Nguồn vốn đầu tư trực tiếp nước

ngoài (FDI - Foreign direct investment) Lợi thế:

• Bù đắp sự thiếu hụt về vốn, ngoại tệ

• Nước nhận đầu tư tiếp nhận được công nghệ, kỹ thuật

hiện đại, trình độ quản lý tiên tiến của nước ngoài

• Nước nhận đầu tư có thể tiếp cận với TT thế giới

• FDI đã tác động đến tăng trưởng và chuyển dịch cơ cấu kinh tế.

• Nâng cao trình độ kỹ thuật ,NSLĐ...

1.2.3. Nguồn vốn đầu tư trực tiếp nước

ngoài (FDI - Foreign direct investment) Hạn chế:

Sự trả giá kinh tế cho việc thu hút FDI

1.2.4 Đầu tư gián tiếp của khu vực tư nhân

• Lợi thế của hình thức này:

- Đối với chủ đầu tư: cho phép tăng lợi

nhuận nhờ đa dạng hóa danh mục đầu tư.

- Đối với nước nhận đầu tư: là nguồn tiềm

năng để tăng vốn cho các DN nội địa.

1.2.4 Đầu tư gián tiếp của khu vực tư nhân • Hạn chế:

- Lợi nhuận của nhà đầu tư nước ngoài phụ thuộc

nhiều vào hoạt động của TT chứng khoán và sự

ổn định tiền tệ của nước sở tại.

- Phạm vi đầu tư có giới hạn

- Số lượng cổ phần của chủ đầu tư nước ngoài bị

khống chế ở mức độ nhất định

1.2.4 Đầu tư gián tiếp của khu vực tư nhân

• Riêng đối với Việt Nam, hình thức này

có ưu điểm:

– Có thể huy động số lượng vốn lớn trong thời

gian dài để đáp ứng nhu cầu phát triển KTXH

– Có điều kiện cho Việt Nam tiếp cận thị trường vốn quốc tế

– Khả năng thanh toán cao , hấp dẫn đối với các nhà đầu tư.

III. ĐIỀU KIỆN ĐỂ HUY ĐỘNG CÓ HIỆU

QUẢ CÁC NGUỒN VỐN ĐẦU TƯ

1. Tạo lập và duy trì năng lực tăng trưởng

nhanh và bền vững cho nền kinh tế

2. Đảm bảo ổn định môi trường kinh tế vĩ mô

3. Xây dựng chính sách huy động các nguồn vốn có hiệu quả CHƯƠNG III

QUẢN LÝ VÀ KẾ HOẠCH HOÁ ĐẦU TƯ

I. Khái niệm, mục tiêu và nguyên tắc quản lý đầu tư

1. Khái niệm quản lý đầu tư

Quản lý đầu tư là sự tác động liên tục, có

tổ chức, có định hướng của chủ thể quản lý

vào quá trình đầu tư bằng một hệ thống đồng

bộ các biện pháp kinh tế - xã hội và tổ chức

kỹ thuật cùng các biện pháp khác nhằm đạt

được hiệu quả KT-XH cao nhất trong điều kiện

cụ thể xác định, trên cơ sở vận dụng sáng tạo

những quy luật kinh tế khách quan.

2. Mục tiêu của quản lý hoạt động đầu tư

2.1. Xét trên góc độ vĩ mô

• Đáp ứng tốt nhất việc thực hiện các mục tiêu

của chiến lược phát triển KT-XH

• Huy động và sử dụng có hiệu quả cao nhất các

nguồn vốn đầu tư trong và ngoài nước

• Đảm bảo quá trình thực hiện đầu tư XD công

trình theo đúng quy hoạch, kiến trúc và thiết kế

kỹ thuật được duyệt, đảm bảo chất lượng và

thời hạn xây dựng với chi phí hợp lý.

2. Mục tiêu của quản lý hoạt động đầu tư

2.2. Trên góc độ của từng dự án • Hiệu quả TC • Hiệu quả KT–XH

2.3. Mục tiêu quản lý của cơ sở •

Thực hiện chiến lược phát triển sản xuất kinh doanh của đơn vị: - Nâng cao hiệu quả SXKD

- Nâng cao hiệu quả đầu tư

3. Nguyên tắc quản lý đầu tư

Thống nhất giữa chính trị và kinh tế,

3.1 kết hợp hài hoà giữa kinh tế và xã hội

Tập trung dân chủ 3.2

Quản lý theo ngành kết hợp với quản

3.3 lý theo địa phương và vùng lãnh thổ

Kết hợp hài hoà giữa các lợi ích 3.4 trong đầu tư 3.5

Nguyên tắc tiết kiệm và hiệu quả

3.1. Thống nhất giữa chính trị và kinh tế,

kết hợp hài hoà giữa kinh tế và xã hội •

Thống nhất giữa chính trị và kinh tế:

Nguyên tắc này xuất phát từ đòi hỏi khách quan: Kinh

tế quyết định chính trị. Chính trị là sự biểu hiện tập

trung của kinh tế, tác động tích cực hay tiêu cực

đến sự phát triển kinh tế •

Kết hợp hài hòa giữa kinh tế và xã hội.

Tạo động lực cho sự phát triển kinh tế. Đồng thời đó

cũng là một mặt của sự thống nhất giữa chính trị và kinh tế

Nguyên tắc này được thể hiện:

- Trong cơ chế quản lý hoạt động đầu tư, cơ cấu đầu

tư (đặc biệt là có cấu đầu tư theo vùng, theo thành

phần kinh tế) đều phải phục vụ cho việc thực hiện

mục tiêu của chiến lược phát triển KT-XH trong từng thời kỳ

- Thể hiện ở vai trò quản lý nhà nước trong đầu tư

- Thể hiện ở chính sách đối với người lao động trong đầu tư

- Thể hiện ở chính sách bảo vệ môi trường

- Thể hiện ở chính sách bảo vệ quyền lợi của người tiêu dùng

- Giải quyết mối quan hệ giữa tăng trưởng KT và

công bằng XH, giữa phát triển kinh tế và đảm bảo

an ninh QP, giữa yêu cầu phát huy nội lực và tăng

cường hợp tác quốc tế trong đầu tư.

3.2. Tập trung dân chủ

Yêu cầu nguyên tắc:

– Công tác quản lý đầu tư cần phải theo sự

lãnh đạo thống nhất từ 1 trung tâm

– Phát huy được tính sáng tạo của các đơn vị thực hiện đầu tư.

Biểu hiện của nguyên tắc trong công

tác quản lý đầu tư

Biểu hiện của tập trung:

• Việc xây dựng và thực hiện các kế hoạch đầu

tư, việc thực thi các chính sách và hệ thống luật

pháp có liên quan đến đầu tư đều nhằm đáp

ứng mục tiêu phát triển kinh tế xã hội của đất

nước trong từng thời kỳ.

• Thực hiện chế độ một thủ trưởng và quy định rõ

trách nhiệm của từng cấp trong quản lý hoạt động đầu tư.

Biểu hiện của nguyên tắc này trong công

tác quản lý đầu tư:

Biểu hiện của dân chủ

• Phân cấp trong thực hiện đầu tư, xác định rõ vị

trí, trách nhiệm, quyền hạn của các cấp, của chủ

thể tham gia quá trình đầu tư.

• Chấp nhận cạnh tranh trong đầu tư

• Thực hiện hạch toán kinh tế đối với các công cuộc đầu tư

3.3. Quản lý theo ngành kết hợp với

quản lý theo địa phương và vùng lãnh thổ

• Xuất phát từ sự kết hợp khách quan 2 xu

hướng của sự phát triển kinh tế: chuyên môn

hoá theo ngành và phân bố sản xuất theo vùng lãnh thổ.

• Biểu hiện của nguyên tắc: việc xây dựng các

chiến lược, quy hoạch, kế hoạch cần có sự kết

hợp giữa cơ quan quản lý ngành với cơ quan

quản lý trên vùng lãnh thổ

3.4. Kết hợp hài hoà giữa các lợi ích trong đầu tư

Kết hợp hài hoà giữa lợi ích của xã hội,

của cá nhân người lao động, tập thể người

lao động, chủ đầu tư, chủ thầu xây dựng, cơ

quan thiết kế, tư vấn, cung cấp dịch vụ đầu tư trong đầu tư.

3.4. Kết hợp hài hoà giữa các lợi ích trong đầu tư

• Sự kết hợp này được đảm bảo bằng:

– Các chính sách của nhà nước: chính sách

thuế, giá cả, tín dụng...

– Hợp đồng thoả thuận giữa các đối tượng

tham gia quá trình đầu tư.

– Thực hiện luật đấu thầu trong đầu tư xây dựng

3.5. Nguyên tắc tiết kiệm và hiệu quả

• Tiết kiệm trong đầu tư: Tiết kiệm chi phí đầu

vào, tiết kiệm trong sử dụng tài nguyên thiên

nhiên, tiết kiệm thời gian, lao động và đảm bảo

đầu tư có trọng điểm, đầu tư đồng bộ.

• Hiệu quả: với số vốn đầu tư nhất định phải đem

lại hiệu quả kinh tế xã hội lớn nhất hay đạt được

hiệu quả kinh tế xã hội đã dự kiến.

3.5. Nguyên tắc tiết kiệm và hiệu quả

Biểu hiện của nguyên tắc này:

• Đối với nhà đầu tư: đạt lợi nhuận cao nhất

• Đối với nhà nước: mức đóng góp ngân sách,

mức tăng thu nhập người lao động, tạo việc làm

người lao động, bảo vệ môi trường, tăng trưởng,

phát triển văn hoá, giáo dục và phúc lợi công cộng

II. Nội dung, phương pháp và công cụ quản lý đầu tư.

1. Nội dung quản lý hoạt động đầu tư

1.1. Nội dung quản lý hoạt động đầu tư của nhà nước

Bao gồm 8 nội dung cơ bản:

1. Xây dựng và hoàn chỉnh hệ thống luật pháp có

liên quan đến đầu tư và các văn bản dưới luật

2. Xây dựng chiến lược, quy hoạch, kế hoạch đầu

tư theo từng ngành, địa phương. Trên cơ sở đó

xác định danh mục các dự án ưu tiên.

1.1. Nội dung quản lý hoạt động đầu tư của nhà nước

3. Ban hành các định mức kinh tế - kỹ thuật, các chuẩn mực đầu tư

4. Xây dựng chính sách cán bộ thuộc lĩnh vực đầu tư, đào

tạo huấn luyện đội ngũ cán bộ chuyên môn chuyên sâu

cho từng lĩnh vực của hoạt động đầu tư.

5. Đề ra các chủ trương và chính sách hợp tác đầu tư với

nước ngoài và chuẩn bị các điều kiện về nguồn lực tài

chính, vật chất và nhân lực để hợp tác đạt hiệu quả cao.

6. Thực hiện công tác giám sát, đánh giá đầu tư

1.1. Nội dung quản lý hoạt động đầu tư của nhà nước

7. Quản lý trực tiếp nguồn vốn ngân sách cấp phát cho đầu tư

8. Các nguồn vốn khác : định hướng, chính

sách khuyến khích đầu tư

1.2. Nội dung quản lý hoạt động đầu tư

với các bộ, ngành và địa phương Bao gồm 8 nội dung:

1. Xây dựng chiến lược, quy hoạch, KH đầu tư

2. Xây dựng danh mục các dự án đầu tư

3. Xây dựng KH huy động vốn đầu tư

4. Ban hành những văn bản quản lý (thuộc ngành,

địa phương mình liên quan đến đầu tư)

5. Hướng dẫn chủ đầu tư lập, chọn đối tác nước ngoài

1.2. Nội dung quản lý hoạt động đầu tư

với các bộ, ngành và địa phương

6. Giám sát, đánh giá tổng thể các dự án thuộc

quyền quản lý định kỳ 6 tháng/ lần để báo cáo TTCP

7. Hỗ trợ và trực tiếp xử lý các vấn đề phát sinh trong quá trình đầu tư

8. Kiến nghị với cấp trên điều chỉnh, bổ sung, sửa

đổi những bất hợp lý trong cơ chế chính sách, quy định dưới luật

1.3. Quản lý hoạt động đầu tư ở cấp cơ sở.

Bao gồm 4 nội dung cơ bản:

Xây dựng chiến lược đầu tư

• Lập dự án đầu tư, lập KH huy động vốn đầu tư

• Quản lý quá trình thực hiện đầu tư và phát huy

tác dụng của kết quả đầu tư

• Điều phối, kiểm tra, đánh giá hoạt động đầu tư

của cơ sở nói chung và của từng dự án nói riêng.

2. Phương pháp quản lý

2.1. Phương pháp giáo dục

• Nội dung của phương pháp:

– Tuyên truyền chủ trương, chính sách, định hướng trong đầu tư

– Giáo dục thái độ lao động, ý thức tinh thần trách

nhiệm và uy tín đối với người tiêu dùng.

– Giáo dục về chuyên môn, nghiệp vụ cho người lao

động trực tiếp tham gia đầu tư

– Khuyến khích phát huy tính sáng tạo, tính chủ động cho người lao động

2.2. Phương pháp hành chính

Khái niệm: Là cách thức tác động trực tiếp của chủ thể

quản lý đến đối tượng quản lý bằng văn bản, chỉ thị,

những quy định về mặt tổ chức nhằm đạt được mục tiêu đề ra. Đặc điểm:

– Tính bắt buộc: đối tượng quản lý phải chấp hành

nghiêm chỉnh các tác độg hành chính.

– Tính quyền lực: cơ quan quản lý chỉ được phép đưa

ra các tác động hành chính đúng với thẩm quyền của mình.

2.2. Phương pháp hành chính

PP hành chính tác động và đối tượng quản lý theo 2 hướng:

– Tác động về mặt tổ chức (thể hiện ở những tác

động có tính chất ổn định) thông qua việc thể chế hoá tổ chức.

– Tác động điều chỉnh hành động của đối tượng quản lý

2.2. Phương pháp hành chính

Yêu cầu đối với quá trình ra quyết định hành chính

– Quyết định hành chính chỉ có hiệu quả cao khi quyết

định đó có căn cứ khoa học, được luận chứng đầy đủ về mặt kinh tế.

– Sử dụng phương pháp hành chính phải gắn chặt

quyền hạn và trách nhiệm của cấp ra quyết định

2.3. Phương pháp kinh tế

• Khái niệm: Là sự tác động chủ thể quản lý vào đối

tượng quản lý thông qua các lợi ích kinh tế nhằm

đảm bảo đúng các mục tiêu đã định (lương, thưởng,

phạt, thuế, lãi suất ….)

• Hình thức thể hiện: sử dụng các chính sách và đòn

bẩy kinh tế để hướng dẫn, kích thích, động viên và

điều chỉnh hành vi của các đối tượng tham gia quá

trình thực hiện đầu tư theo các mục tiêu xác định

trong từng giai đoạn của nền kinh tế xã hội.

2.4. Vận dụng tổng hợp các phương pháp quản

lý trong quản lý hoạt động đầu tư

• Đối tượng quản lý là con người, con người là tổng hoà

các quan hệ XH với nhiều động cơ, nhu cầu, tính cách khác nhau

• Mỗi pp đều có những phạm vi áp dụng nhất định và ưu nhược điểm khác nhau

• Các pp quản lý có mối quan hệ với nhau: vận dụng tốt

pp này sẽ tạo điều kiện cho việc sử dụng tốt pp kia.

2.5. Áp dụng phương pháp toán và thống kê

trong quản lý hoạt động đầu tư

3. Các công cụ quản lý hoạt động đầu tư

• Các quy hoạch tổng thể và chi tiết của ngành,

địa phương về đầu tư và XD.

• Các kế hoạch: KH định hướng, KH trực tiếp về đầu tư

• Hệ thống luật và các VB dưới luật có liên quan

đến hoạt động đầu tư

• Các định mức, tiêu chuẩn quan trọng có liên

quan đến quản lý đầu tư và lợi ích của toàn XH.

3. Các công cụ quản lý hoạt động đầu tư • Danh mục các dự án

• Chính sách và các đòn bẩy kinh tế: chính sách

kk đầu tư, chính sách giá, tiền tương, thuế ...

• Những thông tin cần thiết: về tình hình cung

cầu, kinh nghiệm quản lý, giá cả, luật pháp và

các vấn đề có liên quan đầu tư

• Tài liệu phân tích, đánh giá kết quả và HQ hoạt động đầu tư.

III . Bản chất và tác dụng của công tác kế hoạch hoá đầu tư 1

B/c của công tác kế hoạch hoá đầu tư 2

Tác dụng của công tác

kế hoạch hoá đầu tư

1. B/c của công tác kế hoạch hoá đầu tư

Là việc nhận thức và phản ánh tính kế hoạch

khách quan của nền kinh tế thành hệ thống các

mục tiêu, định hướng phát triển kinh tế xã hội

trong từng thời kỳ và đề ranhững giải pháp để

thực hiện các mục tiêu, phương hướng đó với

hiệu quả kinh tế xã hội lớn nhất.

1. B/c của công tác kế hoạch hoá đầu tư

• Cơ chế kế hoạch hoá hiện đã được thay đổi theo 3 hướng :

– Chuyển từ cơ chế KHH phân bổ nguồn lực

phát triển sang cơ chế KHH khai thác nguồn

lực phát triển và định hướng sử dụng các

nguồn lực đó theo các mục tiêu đối với các thành phần kinh tế.

– Chuyển từ cơ chế KHH tập trung theo phương

thức giao nhận với một hệ thống các chỉ tiêu

pháp lệnh sang cơ chế KHH gián tiếp

1. B/c của công tác kế hoạch hoá đầu tư

• Cơ chế kế hoạch hoá hiện đã được thay đổi theo 3 hướng (tiếp):

– Chuyển từ KHH mang tính khép kín trong từng

ngành, vùng lãnh thổ sang KHH theo chương

trình mục tiêu phát triển của từng ngành, vùng

lãnh thổ với sự kết hợp hài hoà các khả năng

phát triển liên ngành, liên vùng theo hướng tối

ưu hoá và hiệu quả các hoạt động kinh tế xã hội.

2. Tác dụng của công tác kế hoạch hoá đầu tư

• Kế hoạch hoá đầu tư cho biết mục tiêu và

phương tiện đạt được mục tiêu đầu tư

• Kế hoạch đầu tư phản ánh khả năng huy động

và sử dụng nguồn vốn của nền kinh tế, ngành,

địa phương, cơ sở, dự án.

2. Tác dụng của công tác kế hoạch hoá đầu tư

• KHH đầu tư cho phép phối hợp hoạt động giữa

các bộ phận, ngành, lĩnh vực ,vùng của nền kinh tế.

• KHH đầu tư góp phần điều chỉnh và hạn chế

những khuyết tật của nền kinh tế thị trường.

• KH đầu tư là cơ sở để các nhà quản lý tìm ra

những phương sách quản lý thích hợp.

IV. Nguyên tắc lập kế hoạch đầu tư

1. Kế hoạch đầu tư phải dựa vào chiến

lược, quy hoạch phát triển kinh tế xã hội

của đất nước, địa phương, ngành và

chiến lược phát triển sản xuất kinh doanh của cơ sở.

IV. Nguyên tắc lập kế hoạch đầu tư

2. Kế hoạch đầu tư phải xuất phát từ cung

cầu của thị trường và khả năng huy động

nguồn lực trong và ngoài nước.

IV. Nguyên tắc lập kế hoạch đầu tư

3. Kế hoạch đầu tư phải có mục tiêu rõ ràng Nhằm:

• Sử dụng vốn đúng mục đích.

• Kiểm tra được việc sử dụng vốn.

IV. Nguyên tắc lập kế hoạch đầu tư

4. Phải đảm bảo được tính khoa học, tính

đồng bộ và tính linh hoạt kịp thời. • Tính khoa học:

– Phải dựa vào chiến lược, quy hoạch phát triển.

– Phải dựa vào phân tích tình hình thực hiện kế

hoạch của năm báo cáo: những kết quả, hạn chế và nguyên nhân.

– Phải coi trọng phương pháp dự báo trong quá trình lập kế hoạch.

IV. Nguyên tắc lập kế hoạch đầu tư

• Tính đồng bộ: đồng bộ giữa các nội dung đầu

tư, giữa các mục tiêu và các biện pháp thực hiện.

• Tính linh hoạt kịp thời: điều chỉnh KH khi nhu

cầu và nguồn lực cho việc thực hiện KH thay đổi.

IV. Nguyên tắc lập kế hoạch đầu tư

5. Phải phối hợp tốt các KH năm và KH

trung dài hạn. Thực hiện công tác KHH

theo các chương trình, dự án.

IV. Nguyên tắc lập kế hoạch đầu tư

Ví Dụ : Chương trình mục tiêu quốc gia xoá đói giảm

nghèo ( vốn đầu tư 22 000 tỷ đồng). Gồm 9 dự án : 1.

Dự án xây dựng cơ sở hạ tầng 2.

Dự án hỗ trợ sản xuất và phát triển ngành nghề 3.

Dự án tín dụng đối với người nghèo 4.

Dự án hỗ trợ về giáo dục 5.

Dự án hỗ trợ về y tế 6.

Dự án hướng dẫn người nghèo làm ăn và khuyến nông lâm ngư 7.

Dự án nâng cao trình độ đội ngữ cán bộ làm công tác hỗ trợ

xoá đói giảm nghèo và cán bộ ở những xã nghèo 8.

Dự án định canh định cư, di dân, kinh tế mới 9.

Dự án hỗ trợ dân vệ đặc biệt khó khăn

IV. Nguyên tắc lập kế hoạch đầu tư

Ví dụ: (tiếp) Ngoài ra còn rất nhiều các chương trình: •

Chương trình quốc gia về nước sạch và vệ sinh môi trường trong nông thôn. •

Chương trình đầu tư 135 phát triển kinh tế xã hội ở các

xã đặc biệt khó khăn miền núi, vùng sâu, vùng xa. •

Chương trình quốc gia dân số và kế hoạch hoá gia

đình tổng vốn đầu tư 2,5 nghìn tỷ đồng. •

Chường trình quốc gia phát triển văn hoá và giáo dục. •

Chương trình quốc gia phòng chống 1 số bệnh XH

bệnh dịch nguy hiểm và HIV/AIDS với tổng số vốn 4,5 nghìn tỷ đồng.

IV. Nguyên tắc lập kế hoạch đầu tư

6. KH đầu tư phải đảm bảo những cân đối của nền

kinh tế, kết hợp giữa nội lực và ngoại lực, kết

hợp hài hoà giữa lợi ích hiện tại với lợi ích lâu

dài, lợi ích tổng thể với lợi ích cục bộ, lấy hiệu

quả kinh tế xã hội làm tiêu chuẩn đánh giá

IV. Nguyên tắc lập kế hoạch đầu tư

• Đảm bảo các cân đối lớn thì nền kinh tế

mới tăng trưởng và phát triển bền vững.

• Thu hút và sử dụng có hiệu quả vốn đầu tư trong và ngoài nước.

• Hoạt động đầu tư thực hiện, hiệu quả.

IV. Nguyên tắc lập kế hoạch đầu tư

7. KH đầu tư trực tiếp của nhà nước phải được

xây dựng theo nguyên tắc từ dưới lên, trong đó

dự án là đơn vị KH nhỏ nhất. •

Cơ sở lập KH đầu tư Bộ, ngành, địa

phương Bộ KH đầu tư Bộ KH đầu tư tổng

hợp, phân tích, lựa chọn phương án tối ưu,

hình thành kế hoạch chung của cả nước.

IV. Nguyên tắc lập kế hoạch đầu tư

8. KH định hướng của nhà nước là KH chủ yếu

• KH đầu tư trực tiếp của nhà nước chỉ đối

với các hoạt động đầu tư sử dụng nguồn

vốn do nhà nước quản lý

• Đối nguồn vốn khác, nhà nước thực hiện kế hoạch gián tiếp

V. Phân loại các KH đầu tư

Nguồn vốn Phương diện

huy động sử dụng vốn Đối tượng Phương kế hoạch pháp triển khai Phân loại TH KH Phương KH theo pháp Cơ cấu lập KH công nghệ

Cấp độ lập và thực hiện kế hoạch

1. Theo nguồn vốn huy động:

1.1. KH huy động VĐT ( cả nước)

• Vốn đầu tư từ ngân sách nhà nước

• Vốn trái phiếu chính phủ

• Vốn tín dụng đầu tư phát triển của nhà nước • Vốn của DNNN

• Vốn đầu tư của dân cư và tư nhân • Vốn FDI • Vốn khác

1. Theo nguồn vốn huy động:

1.2. Kế hoạch huy động vốn đầu tư của cấp tỉnh :

• Vốn đầu tư ngân sách trung ương phân bổ

• Vốn đầu tư huy động từ ngân sách địa phương

• Vốn đầu tư huy động của các doanh nghiệp, các tổ chức

• Vốn đầu tư huy động từ dân cư trong tỉnh • Vốn FDI

1. Theo nguồn vốn huy động:

1.3. KH huy động vốn đầu tư của các doanh nghiệp

• Vốn từ nguồn quỹ khấu hao

• Vốn tích luỹ từ lợi nhuận

• Vốn vay tín dụng ưu đãi hoặc thương mại

• Ngân sách hỗ trợ và nguồn khác

2. Trên phương diện sử dụng vốn

• KH vốn đầu tư theo các ngành

• KH vốn đầu tư theo các địa phương và vùng lãnh thổ

• KH vốn theo các giai đoạn của qúa trình đầu tư :

KH vốn đầu tư cho công tác điều tra, khảo sát và

lập QH phát triển ngành, vùng lãnh thổ, QH xây

dựng đô thị và nông thôn. KH chuẩn bị đầu tư

KH chuẩn bị TH dự án

KH thực hiện đầu tư

3. Theo phương pháp triển khai TH kế hoạch

Kế hoạch đầu tư theo chương trình phát

triển KTXH : tổng hơp từ KH đầu tư của

các dự án thuộc chương trình.

• Kế hoạch đầu tư theo dự án :KH chuẩn bị

đầu tư, KH chuẩn bị TH dự án, KH thực hiện đầu tư • KH đầu tư hàng năm

4. Theo cơ cấu công nghệ

• KH vốn cho công tác xây dựng

• KH vốn cho công tác mua sắm thiết bị

• KH vốn cho các công tác khác

5. Theo cấp độ lập và thực hiện kế hoạch

• KH đầu tư ở cấp cơ sở

– KH vốn cho công tác chuẩn bị đầu tư

– KH vốn cho công tác mua sắm thiết bị máy móc

– KH vốn cho công tác xây dựng các hạng mục công trình

(Bao gồm cả sửa chữa lớn TSCĐ hiện có)

5. Theo cấp độ lập và thực hiện kế hoạch

• KH đầu tư ở cấp cơ sở (tiếp)

– KH vốn lưu động phục vụ cho sự hoạt động của TSCĐ mới tăng thêm

– KH vốn đầu tư nguồn nhân lực

– KH vốn cho công tác triển khai đưa vào hoạt động

5. Theo cấp độ lập và thực hiện kế hoạch (tiếp)

• KH đầu tư của các ngành

• KH đầu tư của các địa phương

• KH đầu tư của các chung xã hội

6. Theo phương pháp lập KH gồm có :

• KH đầu tư trực tiếp

• KH định hướng (KH gián tiếp)

7. Theo đối tượng kế hoạch

• KH đầu tư theo niên lịch của nhiều công trình

• KH đầu tư theo tiến độ của từng công trình KẾT QUẢ VÀ HIỆU QUẢ CỦA ĐẦU TƯ PHÁT TRIỂN 144 I.

Kết quả của hoạt động

đầu tư phát triển

Khối lượng vốn đầu 1 tư thưc hiện

Tài sản cố định huy động 2

và năng lực sản xuất phục vụ tăng thêm

1. Khối lượng vốn đầu tư thực hiện

1.1. Khái niệm

Khối lượng vốn đầu tư thực hiện là tổng số tiền đã

chi để tiến hành các hoạt động của các công

cuộc đầu tư đã hoàn thành bao gồm: Chi phí

cho công tác xây dựng, chi phí cho công tác

mua sắm và lắp đặt thiết bị, chi phí cho công

tác quản lý dự án, tư vấn đầu tư xây dựng và

chi phí khác theo quy định của thiết kế dự toán

và được ghi trong dự án đầu tư được duyệt.

1.2. Phương pháp tính khối lượng vốn

đầu tư thực hiện

1.2.1. Đối với những công cuộc đầu tư có quy mô lớn,

thời gian thực hiện đầu tư dài

• Vốn đầu tư thực hiện là số vốn đã chi cho từng hoạt

động hoặc từng giai đoạn của mỗi công cuộc đầu tư đã hoàn thành. • Đã hoàn thành:

– Quy định của thiết kế

– Tiến độ thi công đã được thoả thuận trong hợp đồng

xây dựng giữa chủ đầu tư và đơn vị xây lắp.

1.2. Phương pháp tính khối lượng vốn

đầu tư thực hiện

1.2.2 Đối với những công cuộc đầu tư có quy

mô nhỏ, thời gian thực hiện đầu tư ngắn

• Vốn đã chi được tính vào khối lượng vốn đầu tư

thực hiện khi toàn bộ các công việc của quá

trình thực hiện đầu tư đã kết thúc.

1.2. Phương pháp tính khối lượng vốn

đầu tư thực hiện

1.2.3. Đối với những công cuộc đầu tư do ngân sách tài trợ

• Tổng số vốn đã chi được tính vào khối lượng vốn

đầu tư thực hiện khi các kết quả của quá trình đầu

tư phải đạt các tiêu chuẩn và tính theo phương pháp sau đây:

a/ Đối với công tác xây dựng:

Vốn đầu tư thực hiện của công tác xây dựng (I ) VXDCT

được tính theo công thức sau đây: I = C + C+ W+ VAT VXDCT TT

Trong trường hợp nhà tạm tại hiện trường để ở

và điều hành thi công được lập dự toán chi phí riêng theo thiết kế I

= (I x tỷ lệ%) + VAT VXDNT VXD

1.2.3. Đối với những công cuộc đầu tư do ngân sách tài trợ • Trong đó:

CTT: Chi phí trực tiếp bao gồm: chi phí vật

liệu, chi phí nhân công, chi phí sử dụng máy

thi công và chi phí trực tiếp khác. n C = Q P ∑ + C TT x x TTK i i i=1

– Qx : Khối lượng công tác xây dựng hoàn i thành thứ i.

1.2.3. Đối với những công cuộc đầu tư do ngân sách tài trợ

• Khối lượng công tác xây dựng phải đạt các tiêu chuẩn sau:

– Các khối lượng này phải có trong thiết kế dự

toán đã được phê chuẩn phù hợp với tiến độ

thi công đã được duyệt.

– Đã cấu tạo vào thực thể công trình.

– Đã đảm bảo chất lượng theo quy định của thiết kế.

– Đã hoàn thành đến giai đoạn quy ước được

ghi trong tiến độ đã thực hiện đầu tư.

1.2.3. Đối với những công cuộc đầu tư do ngân sách tài trợ

Px - Đơn giá dự toán (không đầy đủ) bao i

gồm các chi phí vật liệu, chi phí nhân công

và chi phí sử dụng máy thi công tính cho

một đơn vị khối lượng công tác xây dựng i.

1.2.3. Đối với những công cuộc đầu tư do ngân sách tài trợ

• CTTK : chi phí trực tiếp khác: đó là chi phí

cho những công tác cần thiết phục vụ trực

tiếp cho việc thi công XDCT không xác

định được khối lượng từ thiết kế

• Chi phí này đươc tính bằng tỷ lệ % trên

tổng chi phí vật liệu, nhân công, máy thi công.

1.2.3. Đối với những công cuộc đầu tư do ngân sách tài trợ

C: Chi phí chung: gồm chi phí quản lý của DN, chi phí

điều hành sx tại công trường, chi phí phục vụ nhân công,

chi phí phục vụ thi công tại công trường và một số chi phí khác.

C được tính theo tỷ lệ phần trăm so với chi phí trực tiếp

hoặc chi phí nhân công trong dự toán xây dựng, được

Nhà nước quy định cho từng loại công trình (như công

trình dân dụng, công trình công nghiệp, công trình thủy điện…)

1.2.3. Đối với những công cuộc đầu tư do ngân sách tài trợ

W: thu nhập chịu thuế tính trước được tính theo tỷ lệ

phần trăm so với chi phí trực tiếp và chi phí chung

,được Nhà nước quy định cho từng loại hình công trình.

VAT: Tổng thuế giá trị gia tăng

Nếu Px - Đơn giá dự toán (đầy đủ) bao gồm các chi phí i

vật liệu, chi phí nhân công và chi phí sử dụng máy thi

công, chi phí trực tiếp khác, chi phí chung, thu nhập chịu

thuế tính trước tính cho một đơn vị khối lượng công tác xây dựng i. n I = Q P ∑ +VAT VXDCT xi xi i=1

b/ Đối với công tác mua sắm và lắp đặt thiết bị

Đối với công tác mua sắm trang thiết bị:

• Vốn đầu tư thực hiện đối với công tác

mua sắm trang thiết bị (IV ) được tính theo TB công thức sau: n I C V = Q P N + VAT TB ∑ +VAT +C i i N i=1

Đối với công tác mua sắm và lắp đặt thiết bị Trong đó: •

Qi – Trọng lượng (tấn), số lượng từng

bộ phận, cái, nhóm thiết bị thứ i. •

Pi – Giá tính cho một tấn hoặc cho

từng bộ phận, cái, nhóm thiết bị thứ i của công trình.

Đối với công tác mua sắm và lắp đặt thiết bị Pi bao gồm:

• Giá mua thiết bị thứ i ở nơi mua (nơi sản xuất chế tạo

hoặc nơi cung ứng thiết bị công nghệ tại Việt Nam) hay

giá tính đến cảng Việt Nam (đối với thiết bị công nghệ nhập khẩu).

• Chi phí vận chuyển một tấn hoặc từng bộ phận, cái,

nhóm thiết bị thứ i từ nơi mua hay từ cảng Việt Nam

đến công trình (đến kho của đơn vị sử dụng và nhập kho).

Đối với công tác mua sắm và lắp đặt thiết bị

• Chi phí lưu kho, lưu bãi, lưu container một tấn hoặc

từng bộ phận, cái, nhóm thiết bị thứ i (nếu có) tại

cảng Việt Nam (đối với thiết bị nhập khẩu).

• Chi phí bảo quản, bảo dưỡng một tấn hoặc từng bộ

phận, cái, nhóm thiết bị thứ i cho đến khi giao lắp

từng bộ phận (đối với thiết bị cần lắp có kỹ thuật phức

tạp) hoặc cả chiếc (đối với thiết bị có kỹ thuật lắp đơn giản).

• Thuế và phí bảo hiểm thiết bị thứ i.

Đối với công tác mua sắm và lắp đặt thiết bị

• CN – Chi phí đào tạo, chuyển giao công nghệ (nếu có).

• VAT – Tổng số thuế giá trị gia tăng

Đối với công tác lắp đặt thiết bị n IV = Q P L ∑

+ C +W +VAT i L i L i=1 Trong đó:

• Q - Khối lượng công tác lắp đặt thiết bị máy móc đã Li

hoàn thành tính theo toàn bộ từng chiếc máy i (đối

với thiết bị có kỹ thuật lắp đơn giản) hoặc số tấn máy

lắp xong của từng giai đoạn, từng bộ phận phải lắp

của thiết bị (đối với thiết bị có kỹ thuật lắp đơn giản

nhưng được lắp song song nhiều chiếc cùng một lúc

hoặc đối với thiết bị có kỹ thuật lắp phức tạp).

Đối với công tác lắp đặt thiết bị

• PLi - Đơn giá dự toán cho một đơn vị khối

lượng công tác lắp đặt thiết bị máy móc đã hoàn thành.

• C – Chi phí chung được tính bằng tỷ lệ % chi phí nhân công trong dự toán.

• W – Thu nhập chịu thuế tính trước được tính

bằng tỷ lệ % chi phí trực tiếp và chi phí chung trong dự toán.

c/ Đối với chi phí quản lý dự án, chi phí tư vấn

đầu tư XD và chi phí khác (gọi tắt là chi phí khác)

• Được tính vào vốn đầu tư thực hiện theo

phương pháp thực thanh thực chi.

c/ Đối với chi phí quản lý dự án, chi phí tư vấn đầu tư

XD và chi phí khác (gọi tắt là chi phí khác)

Các khoản chi phí này được xác định theo định mức tính

bằng tỷ lệ % hoặc bằng cách lập dự toán và được chia thành 2 nhóm:

• Nhóm chi phí, lệ phí xác định theo định mức tính

bằng tỷ lệ %, bao gồm: chi phí lập dự án, thẩm định dự

án,thiết kế, chi phí quản lý dự án …

• Nhóm chi phí xác định bằng cách lập dự toán bao

gồm: Chi phí không xác định theo định mức bằng tỷ

lệ % như: chi phí khảo sát xây dựng, chi phí quảng cáo

dự án, chi phí đào tạo công nhân …

Phương pháp tính vốn đầu tư thực hiện của các khoản

chi phí quản lý và chi phí khác như sau: n m I = A ∑ + B ∑ +VAT V i i K i=1 j =1 Trong đó: •

Ai – Chi phí của khoản mục thứ i thuộc nhóm chi phí

tính theo định mức tỷ lệ % •

Bj – Chi phí của khoản mục thứ j thuộc nhóm chi phí

tính bằng cách lập dự toán •

VAT – Tổng số thuế giá trị gia tăng của các chi phí

là đối tượng chịu thuế giá trị gia tăng.

1.2.4. Đối với những công cuộc đầu tư từ

vốn vay, vốn tự có của cơ sở

• Các chủ đầu tư căn cứ vào các quy định,

định mức đơn giá chung của Nhà nước và

điều kiện thực hiện đầu tư của đơn vị để

tính mức vốn đầu tư thực hiện.

2. Tài sản cố định huy động và năng lực

sản xuất phục vụ tăng thêm 2.1. Khái niệm 2.1.1. TSCĐ huy động •

Tài sản cố định huy động là công trình hay

hạng mục công trình, đối tượng xây dựng có

khả năng phát huy tác dụng độc lập, đã kết thúc

quá trình xây dựng, mua sắm lắp đặt, đã làm

xong thủ tục nghiệm thu sử dụng, có thể đưa

vào họat động được ngay.

2.1.1. TSCĐ huy động

• Cần phân biệt các trường hợp :

– Huy động bộ phận : huy động từng đối tượng,

từng hạng mục xây dựng của công trình vào họat

động ở những thời điểm khác nhau do thiết kế quy định

– Huy động toàn bộ : huy động cùng một lúc tất cả

các đối tượng, hạng mục xây dựng không có khả

năng phát huy tác dụng độc lập, đã kết thúc quá

trình xây dựng, mua sắm lắp đặt và có thể sử dụng ngay.

2.1.2. Năng lực sản xuất phục vụ tăng thêm

• Năng lực sản xuất phục vụ tăng thêm là

khả năng đáp ứng nhu cầu sản xuất, phục

vụ của các tài sản cố định đã được huy

động vào sử dụng để sản xuất ra sản

phẩm hoặc tiến hành các họat động dịch

vụ theo quy định được ghi trong dự án đầu tư.

2.1.3. Các chỉ tiêu biểu hiện

• Chỉ tiêu biểu hiện bằng hiện vật:

– Số lượng của tài sản cố định được huy động

– Công suất hoặc năng lực phát huy tác dụng

của các TSCĐ được huy động

– Mức tiêu dùng nguyên vật liệu trong một đơn vị thời gian

2.1.3. Các chỉ tiêu biểu hiện

• Chỉ tiêu biểu hiện bằng giá trị: – Giá dự toán – Giá thực tế

2.1.3. Các chỉ tiêu biểu hiện

• Giá trị dự toán

– Tính giá trị thực tế của tài sản cố định

– Lập kế hoạch vốn đầu tư

– Tính khối lượng vốn đầu tư thực hiện.

– Thanh quyết toán giữa chủ đầu tư và các đơn vị nhận thầu.

2.1.3. Các chỉ tiêu biểu hiện

• Giá trị thực tế

– Kiểm tra việc thực hiện kỷ luật tài chính dự

toán đối với các công cuộc đầu tư từ nguồn vốn ngân sách cấp

– Xác định mức khấu hao hàng năm, phục vụ

công tác hạch toán kinh tế của cơ sở

2.1.3. Các chỉ tiêu biểu hiện

• Sử dụng chỉ tiêu giá trị cho phép xác định

toàn bộ khối lượng các tài sản cố định

được huy động của tất cả các ngành,

đánh giá tổng hợp tình hình thực hiện kế

hoạch và sự biến động của chỉ tiêu này ở mọi cấp độ quản lý .

2.2. Phương pháp xác định

• Giá trị các tài sản cố định được huy động

được xác định theo công thức sau:

F = I + I − C − I • V V V Trong đó: b r e

F – Giá trị các tài sản cố định được huy

động trong kỳ (Fixed asset)

Ivb – Vốn đầu tư được thực hiện ở các kỳ

trước chưa được huy động chuyển sang

kỳ nghiên cứu (xây dựng dở dang đầu kỳ) (beginning)

2.2. Phương pháp xác định

• Ivr – Vốn đầu tư được thực hiện trong kỳ nghiên cứu (real)

• C – Chi phí trong kỳ không tính vào giá trị tài sản cố

định (đó là những khoảng chi phí do nguyên nhân

khách quan làm thiệt hại được cấp có thẩm quyền

quyết định đầu tư cho phép duyệt bỏ: bão, lụt…)

• Ive – Vốn đầu tư thực hiện chưa được huy động

chuyển sang kỳ sau (xây dựng dở dang cuối kỳ) (ending)

2.2. Phương pháp xác định

• Đối với từng dự án đầu tư: giá trị tài sản

cố định huy động chính là giá trị những đối

tượng, hạng mục công trình có khả năng

phát huy tác dụng độc lập của từng dự án

đã hoàn thành, bàn giao đưa vào họat

động. Công thức tính giá trị các tài sản cố

định được huy động trong trường hợp này như sau: F = Ivo – C

2.2. Phương pháp xác định Trong đó: •

Ivo – Vốn đầu tư đã thực hiện của các

đối tượng, hạng mục công trình đã được huy động. •

C – Các chi phí không tính vào giá trị tài sản cố định

2.2. Phương pháp xác định

• Để đánh giá mức độ thực hiện vốn đầu tư

của dự án, cần sử dụng các chỉ tiêu sau:

– Tỷ lệ vốn đầu tư thực hiện của dự án :

Vốn đầu tư thực hiện của Tỷ lệ vốn đầu dự án

tư thực hiện = Tổng vốn đầu tư của dự của dự án án

2.2. Phương pháp xác định

– Tỷ lệ hoàn thành của hạng mục, đối tượng

xây dựng của dự án :

Vốn đầu tư đã được thực hiện của Tỷ lệ hoàn thành

hạng mục, đối tuợng xây dựng

của hạng mục, đối

Tổng vốn đầu tư của hạng mục, đối tượng xây dựng = tượng xây dựng của dự án

2.2. Phương pháp xác định

• Hệ số huy động tài sản cố định của dự án

Giá trị TSCĐ đã được Hệ số huy huy động của dự án động tài sản

Tổng số vốn đầu tư đã được cố định = thực hiện của dự án (TSCĐ) của dự án

2.2. Phương pháp xác định

• Đối với toàn bộ họat động đầu tư của cơ

sở, ngành hoặc địa phương, chỉ tiêu hệ số

huy động tài sản cố định được xác định theo công thức sau:

Giá trị TSCĐ được huy động trong kỳ Hệ số (F) huy = Tổng vốn đầu tư +

Vốn đầu tư thực hiện được thực hiện

trong các kỳ trước nhưng động trong kỳ (Ivr) chưa được huy động TSCĐ (Ivb) (H ) F

2.2. Phương pháp xác định

• Để phản ánh cường độ thực hiện đầu tư

và kết quả cuối cùng của đầu tư:

– Vốn đầu tư thực hiện của một đơn vị tài sản

cố định huy động trong kỳ I i = 0 V V F

2.2. Phương pháp xác định • Trong đó: •

iv – Vốn đầu tư thực hiện của một đơn

vị tài sản cố định huy động trong kỳ •

I – Vốn đầu tư thực hiện •

F – Giá trị tài sản cố định huy động trong kỳ

2.2. Phương pháp xác định

• Mức huy động tài sản cố định so với vốn thực

hiện còn tồn đọng cuối kỳ. F f= I Trong đó: e V

• f – Mức huy động tài sản cố định so với vốn đầu

tư thực hiện còn tồn động cuối kỳ.

I- Vốn đầu tư được thực hiện nhưng chưa được huy động ở cuối kỳ.

2.2. Phương pháp xác định

• Mức vốn đầu tư thực hiện chưa được huy

động ở cuối kỳ so với toàn bộ vốn đầu tư thực hiện. I i ve = e Ivo Trong đó:

• ie - Mức vốn đầu tư thực hiện chưa được

huy động ở cuối kỳ so với toàn bộ vốn đầu tư thực hiện.

2.2. Phương pháp xác định

• Mối quan hệ giữa vốn thực hiện đầu kỳ

chưa được huy động (xây dựng dở dang

đầu kỳ) với vốn đầu tư thực hiện trong kỳ,

tài sản cố định huy động trong kỳ và vốn

đầu tư thực hiện cuối kỳ chưa được huy

động (xây dựng dở dang cuối kỳ) :

I + I = F + C + I b V r V e V

2.2. Phương pháp xác định

• Mối quan hệ giữa các công trình có ở đầu

kỳ (Bb), các công trình triển khai trong kỳ

(Br), các công trình huy động trong kỳ (Bf),

các công trình có ở cuối kỳ (Be) :

B + B = B + B b r f e

II. Hiệu quả của hoạt động đầu tư phát triển

1. Khái niệm, phân loại và nguyên tắc xác định

hiệu quả của hoạt động đầu tư phát triển 1.1. Khái niệm •

Hiệu quả đầu tư là phạm trù kinh tế biểu hiện

quan hệ so sánh giữa các kết quả KT-XH đã đạt

được các mục tiêu của hoạt động đầu tư với các

chi phí phải bỏ ra để có các kết quả đó trong

một thời kỳ nhất định. 1.1. Khái niệm

Họat động đầu tư được đánh giá là có hiệu

quả khi trị số của các chỉ tiêu đo lường

hiệu quả thỏa mãn tiêu chuẩn hiệu quả

trên cơ sở sử dụng các định mức hiệu quả

do chủ đầu tư định ra.

1.2. Phân loại

Theo lĩnh vực họat động trong xã hội : • Hiệu quả kinh tế • Hiệu quả kỹ thuật, • Hiệu quả xã hội

• Hiệu quả quốc phòng.

1.2. Phân loại

Theo phạm vi tác dụng của hiệu quả

• Hiệu quả đầu tư của dự án,

• Hiệu quả đầu tư trong doanh nghiệp,

• Hiệu quả đầu tư của ngành

• Hiệu quả đầu tư của địa phương

• Hiệu quả đầu tư của toàn bộ nền kinh tế quốc dân.

1.2. Phân loại

• Theo phạm vi lợi ích: – Hiệu quả tài chính – Hiệu quả KT-XH

• Theo mức độ phát sinh trực tiếp hay gián tiếp:

– Hiệu quả trực tiếp – Hiệu quả gián tiếp.

1.2. Phân loại • Theo cách tính toán:

– Hiệu quả tuyệt đối

– Hiệu quả tương đối.

1.3. Nguyên tắc đánh giá hiệu quả của

hoạt động đầu phát triển

• Phải xuất phát từ mục tiêu của hoạt động đầu tư.

• Phải xác định tiêu chuẩn hiệu quả để đánh giá hiệu quả đầu tư.

• Khi đánh giá hiệu quả của hoạt động đầu tư cần chú ý

đến độ trễ thời gian trong đầu tư

• Cần sử dụng một hệ thống các chỉ tiêu để đánh giá hiệu

quả của hoạt động đầu tư.

• Phải đảm bảo tính khoa học và thực tiễn khi đánh giá

hiệu quả của hoạt động đầu tư.

2. Hệ thống các chỉ tiêu đánh giá

hiệu quả của dự án đầu tư

2.1. Hiệu quả tài chính của dự án đầu tư

2.1.1. Một số vấn đề cần xem xét khi đánh giá hiệu quả

tài chính dự án đầu tư

A. Giá trị thời gian của tiền

• Tiền có giá trị về thời gian do ảnh hưởng của các yếu tố • Yếu tố lạm phát • Yếu tố ngẫu nhiên

• Lựa chọn hình thức đầu tư kinh doanh

• Thuộc tính vận động và khả năng sinh lời của tiền

⇒Do tiền có giá trị về thời gian nên khi so sánh,

tổng hợp các khoản tiền phát sịnh trong những

khoảng thời gian khác nhau cần phải tính

chuyển chúng về cùng một thời điểm (hay một

mặt bằng thời gian). Thời điểm này có thể là:

• Đầu thời kỳ phân tích

• Cuối thời kỳ phân tích

• 1 năm nào đó trong thời kỳ phân tích

B. Các công thức tính chuyển

• Chuyển các khoản tiền phát sinh trong thời kỳ phân

tích về cùng một thời điểm: đầu thời kỳ PT (hiện tại),

cuối thời kỳ PT (tương lai) • Công thức tổng quát FV= PV.(1+r)n (1) • Trong đó:

• FV: giá trị của một khoản tiền ở thời điểm tương lai

• (1+r)n: hệ số tích lũy • r: tỷ suất tích lũy

• n: số giai đoạn chuyển 1 PV = FV . (2) n (1 r + ) Trong đó

PV: giá trị của một khoản tiền ở thời điểm hiện tại

1/ (1+r)n: hệ số chiết khấu r: tỷ suất chiết khấu

n: số giai đoạn tính chuyển

Trong trường hợp tỷ suất “r” thay đổi trong thời kỳ phân tích. Khi đó: n FV = PV ∏ 1 ( + r ) i i=1 1

PV = FV. ∏n1(+r)i i=1 Trong đó r : tỷ suất ở năm i i

C. Xác định tỷ suất “r” trong phân tích tài chính dự án đầu tư

• Nếu vay vốn đầu tư r= r (1- TR) vay Trong đó

r: mức lãi suất vốn vay sau thuế rvay: lãi suất vay

TR (Tax rate): thuế suất thu nhập

Trong thực tế, tỷ suất “r” thường được xác định là mức lãi suất vay

∗ Nếu dự án vay vốn từ nhiều nguồn với lãi suất khác nhau ∑ m Iv r K k k = r = 1 ∑ m IvK k =1 Trong đó:

r : Mức lãi suất vay bình quân của các nguồn

I : Số vốn vay từ các nguồn k vK

r : Lãi suất vay từ nguồn k K m : Số nguồn vay

∗ Nếu dự án vay vốn từ nhiều nguồn với các kỳ hạn khác nhau

Tính chuyển chúng về cùng một kỳ hạn (thường là kỳ hạn năm) r = (1+r)m - 1 n t • Trong đó:

rn : Lãi suất theo kỳ hạn năm

r t: Lãi suất theo kỳ hạn t trong năm

m :Số kỳ hạn t trong năm

• Nếu sử dụng vốn tự có để đầu tư

• Trong trường hợp có lạm phát: tỷ suất “r” phải bao hàm cả

tỷ lệ lạm phát và mức chi phí cơ hội r= (1+f). (1+r ) - 1 c¬ héi • Trong đó: f: tỷ lệ lạm phát r : mức chi phí cơ hội c¬ héi

D. Chọn thời điểm tính toán

• Thời điểm bắt đầu bỏ vốn thực hiện đầu tư

• Thời điểm dự án bắt đầu đi vào hoạt động

• Thời điểm kết thúc dự án

E. Lập các báo cáo Tài chính dự kiến cho

từng năm và xác định dòng tiền của dự án

Các báo cáo tài chính

• Dự tính doanh thu từ hoạt động của dự án

• Dự tính chi phí sản xuất (dịch vụ)

• Dự trù lãi (lỗ) của dự án

• Dự trù cân đối kế toán

Xác định dòng tiền của dự án:

• Dòng tiền của dự án

– Dòng chi phí (các khoản chi)

– Dòng lợi ích (các khoản thu)

• Dòng tiền tệ ròng: Dòng chênh lệch giữa các

khoản thu và chi của dự án trong suốt quá trình

thực hiện và vận hành của dự án.

• Dòng tiền sau thuế = dòng tiền trước thuế- Dòng thuế N¨m/ Kho¶n môc 0 1 … n 1. Doanh thu 2. Thu kh¸c 3. Vèn ®Çu t 4. Chi phÝ vËn hµnh n¨m 5. KhÊu hao 6. L·i vay

7. Thu nhËp chÞu thuÕ(7=1-4-5- 6+thanh lý TSC ) Đ 8. ThuÕ 9. Thu nhËp sau thuế

10. Gi¸ trÞ ®Çu t bæ sung TS 11. Dßng tiÒn sau thuÕ -I TNST+KH +LV- VO Chi phí bổ sung TS + Thu hôi VLĐ

2. Hệ thống các chỉ tiêu đánh giá

hiệu quả của dự án đầu tư

• 2.1.. Các chỉ tiêu đánh gía hiệu quả tài chính của dự án đầu tư

LỢI NHUẬN THUẦN VÀ THU NHẬP THUẦN

LỢI NHUẬN THUẦN (W - Worth) Wi = Oi - Ci

Oi (Output) Doanh thu thu n ầ n m ă i

Ci (Cost) Chi phí năm i •

2.1. Hiệu quả tài chính của dự án đầu tư

THU NHẬP THUẦN (NPV; NFV) n n 1 NPV = ∑ Bi − 1 Ci i ∑ i i=0 (1+ r) i=0 (1+ r)

Bi: Khoản thu của dự án ở năm i

Ci: Khoản chi phí của dự án ở năm i

r : Tỷ suất chiết khấu

n: Số năm hoạt động của dự án

2.1.2. Hiệu quả tài chính của dự án đầu tư n n - n i n-i NFV = Bi 1 (

∑ +r) − Ci 1( ∑ +r) i=0 i=0

TỶ SUẤT LỢI NHUẬN VỐN ĐẦU TƯ TÍNH CHO TỪNG NĂM Wipv

RRi (Rate of Return) = --------------- Ivo

Ivo: Vốn đầu tư tại thời điểm dự án đi vào hoạt động

Wipv: lợi nhuận thuần năm i tính tại thời điểm dự án đi vào hoạt động

TÍNH CHO CẢ ĐỜI DỰ ÁN NPV npv = --------------- Ivo

TỶ SỐ LỢI ÍCH-CHI PHÍ (B/C: Benefits/Costs n 1 Bi ∑ i = + i r 0 1 ( ) B / C = n 1 Ci ∑ i = + i r 0 1 ( )

THỜI GIAN THU HỒI VỐN ĐẦU TƯ T ( ∑ W +D) Iv ipv →≥ 0 i=1

Di (Depreciation): Khấu hao năm i; T: Năm hoàn vốn

2.1.2. Hiệu quả tài chính của dự án đầu tư

TỶ SUẤT HOÀN VỐN NỘI BỘ (IRR-Internal Rate of Return)

PHƯƠNG PHÁP XÁC ĐỊNH THỬ DẦN ĐỒ THỊ NỘI SUY NPV1

IRR = r1 + ------------------- x (r – r ) 2 1 NPV1 – NPV2

Với điều kiện: r > r ; r - r ≤ 5%. 2 1 2 1 NPV1 > 0 gần 0 NPV2 < 0 gần 0

Phương pháp xác định r , r 1 2

- Với rgh, tính NPV của dự án - Quan sát NPV:

+ Nếu NPV lớn: Tăng r thêm 10%:

. Nếu NPV>0, tăng r thêm 5% sẽ được NPV<0

. Nếu NPV<0, giảm r đi 5% sẽ được NPV>0

+ Nếu NPV không lớn: Tăng r thêm 5% sẽ

được NPV<0, chọn r = r 1 gh

ĐIỂM HOÀ VỐN (BEP – Break – Event – Point) C«ng thøc x¸c ®Þnh

- S¶n lîng t¹i ®iÓm hoµ vèn f x = ----------- p – v

- Doanh thu t¹i ®iÓm hoµ vèn f Oh = p . x = -----------

1 – v / p Trong đó:

x là sản lượng tại điểm hoà vốn

Oh là doanh thu tại điểm hoà vốn

f là tổng định phí cả đời dự án

v là biến phí tính cho một đơn vị sản phẩm

2.2. Các chỉ tiêu phản ánh hiệu quả

kinh tế xã hội của dự án đầu tư

A. Giá trị gia tăng thuần (NVA- Net Value Added) • .Khái niệm • Công thức NVA = O - (MI + I) • Trong đó: •

O - (Output): là giá trị đầu ra của dự án •

MI - (Input of materials and services): là

giá trị đầu vào vËt chÊt thường xuyên vµ dÞch vô mua ngoµi •

I - (Investment): là vốn đầu tư • (NVA) ®îc tÝnh: Cho mét n¨m C¶ ®êi dù ¸n

B×nh qu©n n¨m cho cña ®êi dù ¸n • NVA bao gåm 2 yÕu tè

WA (Wage) Chi phÝ trùc tiÕp tr c ả ho ngêi lao ®éng

SS (Social surplus) ThÆng d x· héi

• C¸c dù ¸n ®Çu t cã liªn quan ®Õn viÖc sö dông vèn cña níc ngoµI NVA=NNVA+RP

NNVA (National Net Value Added) Gi¸ trÞ gia t¨ng thuÇn tuý quèc gia

RP (Repatriated Payments) Gi¸ trÞ gia t¨ng thuÇn tuý chuyÓn ra n íc ngoµI

B. Gi¸ trÞ hiÖn t¹i rßng kinh tÕ (NPV ) (E) n n NPV = ∑ BE CE i E − i ∑ i i i=0 1 ( + r ) 0 1 ( r ) s i= + s Trong ®ã:

BEi lµ lîi Ých kinh tÕ cña dù ¸n t¹i n¨m thø i cña ®êi dù ¸n.

CEi lµ chi phÝ kinh tÕ cña dù ¸n t¹i n¨m thø i cña ®êi dù ¸n.

rs lµ tû suÊt chiÕt khÊu x· héi.

C. Tû sè lîi Ých – chi phÝ kinh tÕ (B/C ) (E) ∑n BEi i 1 ( ) 0 r i= + B / CE = s ∑n CEi i 1 ( ) 0 r i= + s

D. TiÕt kiÖm vµ t¨ng thu ngo¹i tÖ

X¸c ®Þnh møc chªnh lÖch thu chi ngo¹i tÖ trùc tiÕp vµ gi¸n tiÕp.

X¸c ®Þnh sè ngo¹i tÖ tiÕt kiÖm do s¶n xuÊt hµng thay thÕ nhËp khÈu. -Xac định to n b à s ộ ng ố o i ạ t t ệ i t ế ki m ệ

Tác động đến khả năng cạnh tranh quốc tế

E. T¸c ®éng ®Õn kh¶ n¨ng c¹nh tranh quèc tÕ (International Competitiveness - IC): ∑nPFEipv i= IC = 0 n ∑DR ipv Trong ®ã: i=0 P

- gi¸ trÞ hiÖn t¹i cña sè ngo¹i tÖ tiÕt kiÖm ®îc ë n¨m i FEi- foreign exchange

DR- domestic resource - gi¸ trÞ c¸c ®Çu vµo c¸c nguån lùc trong níc ë n¨m i

F. Một số tác độ về mặt xã hội và môI trường của dự án

• Tác động đến phân phối thu nhập giữa các nhóm dân cư và vùng lãnh thổ

– Mức giá trị gia tăng phân phối cho các nhóm dân cư

– Mức giá trị gia tăng phân phối cho các vùng lãnh thổ

– Tỷ trọng mức giá trị gia tăng phân phối cho các nhóm dân cư

hoặc vùng lãnh thổ thu đựơc trong tổng giá trị gia tăng của dự án.

• Tác động đến lao động và việc làm

– Số lao động có việc làm từ dự án

• Số lao động trực tiếp

• Số lao động gián tiếp

– Số lao động có việc làm tính trên một đơn vị vốn đầu tư

• Tác động đến môi trường và các tác động khác – Tác động tích cực

• Đẹp cảnh quan môi trường

• Điều kiện sống, sinh hoạt địa phương – Tác động tiêu cực • Ô nhiễm nước

• Ô nhiễm không khí và đất đai – Tác động khác: • Đóng góp ngân sách

• Ảnh hưởng dây chuyền

• Ảnh hưởng đến sự phát triển kinh tế xã hội địa phương

• Ảnh hưởng đến phát triển kết cấu hạ tầng….

2.3 Phương pháp đánh giá hiệu quả tổng hợp • Nếu gọi

- n : số dự án đầu tư được đưa ra xem xét

- m : số mục tiêu cần đạt; p : số nguồn lực sử dụng cho đầu tư

ui mức độ đáp ứng tương đối các mục tiêu i của dự án k k

Ui : mức độ đáp ứng tuyệt đối các mục tiêu i của dự k án k

Ui: mức độ đáp ứng tuyệt đôi cao nhất mục tiêu i của tất

cả các dự án đang xem xét i U i k u = k i U

u : Lợi ích tương đối của dự án k xét trên toàn bộ mục tiêu k m i i u = a u ∑ k k i=1 Trong đó :

ai : trọng số phản ánh tầm quan trọng tương đối của các

mục tiêu theo quan điểm của người phân tích.

ai phải thỏa mãn các điều kiện : i a = 1 2 3 m a , a , a a .... i a ≥0 ∑ m i a =1 i = 1

rj : mức độ sử dụng tương đối nguồn lực j của dự án k k

Rj : mức độ sử dụng tuyệt đối nguồn lực j của dự án k k

Rj: mức độ sử dụng tối đa nguồn lực j của tất cả các dự án đang xem xét j R j k r = k j R

r : mức độ sử dụng tương đối tất cả các nguồn lực của k dự án k p j j r = b r ∑ k k j=1 • Trong đó :

bj: Trọng số phản ánh mức độ khan hiếm nguồn lực j theo

quan điểm của người phân tích.

bj phải thỏa mãn điều kiện : j b = 1 2 3 p

b , b , b . b ... j b ≥0 ∑ p j b = 1 j = 1

Hiệu quả tổng hợp (E ) được xác định : k uk E = k k r

u : mức độ đáp ứng tương đối các mục tiêu của dự án k k

r : mức độ sử dụng tương đối các nguồn lực khan hiếm k của dự án k

E : phản ánh hiệu quả tương đối của mỗi dự án và là cơ k

sở để đánh giá cũng như so sánh lựa chọn phương án đầu tư.

3. Hiệu quả đầu tư trong doanh nghiệp

3.1. Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

3.1.1. Hiệu quả tài chính:

– Sản lượng tăng thêm so với vốn đầu tư phát huy

tác dụng trong kỳ nghiên cứu của doanh nghiệp

Chỉ tiêu này được xác định bằng việc so sánh sản

lượng tăng thêm trong kỳ nghiên cứu của doanh

nghiệp với tổng mức vốn đầu tư phát huy tác dụng

trong kỳ nghiên cứu của doanh nghiệp.

3.1 Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

- Doanh thu tăng thêm so với vốn đầu tư phát

huy tác dụng trong kỳ nghiên cứu của doanh nghiệp

Chỉ tiêu này được xác định bằng việc so sánh

doanh thu tăng thêm trong kỳ nghiên cứu của

doanh nghiệp với tổng mức vốn đầu tư phát huy

tác dụng trong kỳ nghiên cứu của doanh nghiệp.

3.1 Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

- Tỷ suất sinh lời vốn đầu tư

Chỉ tiêu này được xác đinh bằng việc so sánh lợi

nhuận tăng thêm trong kỳ nghiên cứu của doanh

nghiệp với tổng vốn đầu tư phát huy tác dụng

trong kỳ nghiên cứu của doanh nghiệp.

3.1 Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

- Hệ số huy động tài sản cố định

Chỉ tiêu này được xác định bằng việc so sánh giá trị TSCĐ

mới tăng trong kỳ nghiên cứu của doanh nghiệp với tổng

mức vốn đầu tư xây dựng cơ bản thực hiện trong kỳ

nghiên cứu của doanh nghiệp hoặc so với tổng mức vốn

đầu tư xõy dựng cơ bản thực hiện (gồm thực hiện ở kỳ

trước chưa được huy động và thực hiện trong kỳ)

3.1 Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

3.1.2. Hệ thống các chỉ tiêu cơ bản phản ánh hiệu quả

kinh tế xã hội của hoạt động đầu tư trong các doanh nghiệp kinh doanh :

– Mức đóng góp cho ngân sách tăng thêm trong kỳ nghiên cứu

của doanh nghiệp so với vốn đầu tư phát huy tác dụng trong kỳ

nghiên cứu của doanh nghiệp.

Chỉ tiêu này được xác định bằng cách so sánh tổng mức đóng góp

cho ngân sách tăng thêm trong kỳ nghiên cứu của doanh nghiệp

với tổng mức vốn đầu tư phát huy tác dụng trong kỳ nghiên cứu của doanh nghiệp.

3.1. Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

- Mức tiết kiệm ngoại tệ tăng thêm so với vốn đầu

tư phát huy tác dụng trong kỳ nghiên cứu của doanh nghiệp.

- Chỉ tiêu này được xác định bằng cách so sánh

tổng số ngoại tệ tiết kiệm tăng thêm trong kỳ

nghiên cứu của doanh nghiệp với tổng mức vốn

đầu tư phát huy tác dụng trong kỳ nghiên cứu của doanh nghiệp.

3.1. Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

- Mức thu nhập (hay tiền lương của người lao

động) tăng thêm so với vốn đầu tư phát huy tác

dụng trong kỳ nghiên cứu của doanh nghiệp.

Chỉ tiêu này được xác đinh bằng cách so sánh

tổng thu nhập (hay tiền lương của người lao

động) tăng thêm trong kỳ nghiên cứu của doanh

nghiệp với tổng mức vốn đầu tư trong kỳ nghiên cứu của doanh nghiệp.

3.1. Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

- Số chỗ làm việc tăng thêm so với vốn đầu tư

phát huy tác dụng trong kỳ nghiên cứu của doanh nghiệp.

Chỉ tiêu này được xác định bằng cách so sánh

tổng số chỗ làm việc tăng thêm trong kỳ nghiên

cứu của doanh nghiệp với tổng mức vốn đầu tư

phát huy tác dụng trong kỳ nghiên cứu của doanh nghiệp.

3.1. Hiệu quả đầu tư trong các doanh nghiệp kinh doanh

- Các chỉ tiêu khác : mức tăng năng suất lao

động, mức nâng cao trình độ nghề nghiệp của

người lao động do hoạt động đầu tư phát triển

của doanh nghiệp mang lại, mức độ đáp ứng