Bài giảng PPT (Power Point) học phần Phân tích hoạt động kinh doanh | SLIDE | Đại học Bách Khoa Hà Nội

Bộ slide bài giảng gồm 5 Chương giúp sinh viên củng cố kiến thức và đạt điểm cao trong bài thi kết thúc học phần Phân tích hoạt động kinh doanh

Môn: Phân tích hoạt động kinh doanh 12 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.8 K tài liệu

Tác giả:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Preview text:

HỌC PHẦN Giảng viên: Trần Thị Hương

Bộ môn Quản trị kinh doanh

Khoa Kinh tế & Quản lý Đại học Bách Khoa HN HN, 01/2011 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Tài liệu học tập

Tác giả:. TS Lê Thị Phương HIệp

Tác giả: Bùi Văn Trường

Tác giả: PGS. TS Phạm Thị Gái

NXB: Khoa học và kỹ thuật,

NXB: Lao động Xã hội,

NXB: Thống kê, Trường Đại học

Trường Đại học Bách Khoa HN kinh tế quốc dân Năm 2007 Năm 2006 2 Năm 2004 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Mục đích của môn học

Trang bị cho sinh viên phương pháp và kỹ năng

nhằm phân tích thực trạng quá trình hoạt động sản xuất

kinh doanh, sử dụng nguồn lực đầu vào. Trên cơ sở đó

xác định chính xác các nguyên nhân và mức độ ảnh

hưởng của chúng đến kết quả thực hiện các chỉ tiêu

kinh tế- tài chính của doanh nghiệp. 3 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

Yêu cầu đối với sinh viên

Hiểu rõ khái niệm và mối liên hệ về mặt bản chất giữa các chỉ tiêu kinh tế

Nắm vững và vận dụng linh hoạt các phương pháp phân tích.

Phân tích chính xác tình trạng hiện tại của doanh

nghiệp trong mối quan hệ với các nhân tố liên quan và

đề xuất các biện pháp nâng cao kết quả hoạt động kinh doanh. 4 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Nội dung chính

Chương 1: Tổng quan về phân tích hoạt động kinh doanh

Chương 2: Phân tích kết quả sản xuất và các yếu tố

ảnh hưởng đến kết quả sản xuất

Chương 3: Phân tích chi phí và giá thành

Chương 4: Phân tích tiêu thụ và lợi nhuận

Chương 5: Phân tích tài chính doanh nghiệp 5 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

Chương 1: Tổng quan về phân tích hoạt động kinh doanh

1.1. Khái niệm, nội dung, ý nghĩa của phân tích HĐKD

1.2. Hệ thống chỉ tiêu và các phương pháp phân tích

1.3. Công tác tổ chức hoạt động phân tích 6 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.1 Khái niệm, nội dung, ý nghĩa PTHDKD

1.1.1 Phân tích hoạt động kinh doanh là gì? - Kinh doanh -

Phân tích hoạt động kinh doanh

Việc phân chia các hiện tượng, các quá trình và các kết quả

kinh doanh thành nhiều bộ phận cấu thành

Sử dụng các phương pháp so sánh, đối chiếu, liên hệ và tổng hợp

Nhằm rút ra tính quy luật và xu hướng phát triển của các hiện tượng nghiên cứu 7 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.1 Khái niệm, nội dung, ý nghĩa PTHDKD

1.1.2. Đối tượng phân tích hoạt động kinh doanh

Kết quả thực hiện các chỉ tiêu kinh tế- tài chính

Các mặt các hoạt động, các quá trình kinh doanh

Các nhân tố ảnh hưởng đến hoạt động kinh doanh 8 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.1 Khái niệm, nội dung, ý nghĩa PTHDKD

1.1.3 Ý nghĩa của việc phân tích hoạt động kinh doanh Đối với Nhà

Đánh giá đầy đủ và chính xác thực trạng của các hoạt động quản trị DN

kinh tế trong doanh nghiệp cũng như khả năng tiềm tàng của doanh nghiệp

Xác định chính xác các nhân tố chủ quan và khách quan ảnh

hưởng đến kết quả hoạt động SX-KD

Đề xuất các biện pháp để nâng cao kết quả và hiệu quả SX-KD

Nhà cho vay: phân tích để quyết định tài trợ vốn,

Nhà đầu tư: phân tích để có quyết định đầu tư, liên doanh, lkết

Các cổ đông: phân tích để đánh giá hiệu quả kinh doanh của

doanh nghiệp nơi họ có phần vốn góp của mình.

Cơ quan khác như thuế, thống kê: Cung cấp thông tin chính xác

làm cơ sở cho việc hạch toán thuế, tính toán các chỉ tiêu thống kê 9 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2 Hệ thống chỉ tiêu

và các phương pháp phân tích

1.2.1 Hệ thống các chỉ tiêu phân tích

Chỉ tiêu phân tích là những khái niệm nhất định phản ánh cả

số lượng, mức độ, nội dung và hiệu qủa kinh tế của một hiện

tượng , một quá trình kinh tế toàn bộ hay từng mặt cá biệt

hoạt động kinh doanh của doanh nghiệp

Chỉ tiêu bao gồm 3 thành phần cơ bản

Nội dung kinh tế, phạm vi về mặt không gian và thời gian

Giá trị của chỉ tiêu xác định ở phạm vi không gian và thời

gian nhất định gọi là trị số

Ví dụ Doanh thu của DN ABC năm 2009 là 100 tỷ VNĐ Nội dung KT PV không gian PV thời gian Trị số 10 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2 Hệ thống chỉ tiêu

và các phương pháp phân tích

Phân loại các chỉ tiêu phân tích

Theo tính chất của chỉ tiêu:

Chỉ tiêu số lượng: Phản ánh quy mô của kết quả hay điều kiện kinh doanh.

VD: Doanh thu bán hàng, lượng vốn, ….

Chỉ tiêu chất lượng: Phản ánh hiệu suất kinh doanh hay hiệu suất sử dụng các

yếu tố sản xuất kinh doanh như: Giá thành , NSLĐ, ..

Theo phương pháp tính toán:

Chỉ tiêu tuyệt đối: con số độc lập phản ánh quy mô, số lượng của đầu ra,

kết quả trong không gian, thời gian cụ thể

Chỉ tiêu tương đối: Phản ánh mối quan hệ so sánh giữa các bộ phận hay xu hướng phát triển

Chỉ tiêu bình quân: phản ánh trình độ phổ biến của hiện tượng nghiên cứu. 11 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2 Hệ thống chỉ tiêu

và các phương pháp phân tích

1.2.2 Các phương pháp phân tích Phương pháp so sánh

Phương pháp thay thế liên hoàn Phương pháp chi tiết

Một số phương pháp khác 12 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.1 Phương pháp so sánh

Khái niệm: So sánh là phương pháp đối chiếu trị số của một chỉ tiêu

phân tích với một trị số gốc (cơ sở).

Phương pháp so sánh có nhiều dạng:

So sánh các số liệu thực tế với các số liệu định mức hay kế hoạch

So sánh số liệu thực tế giữa các thời kỳ( tháng, quý, năm )

So sánh số liệu thực hiện với các thông số kỹ thuật- kinh tế trung bình hoặc tiên tiến.

So sánh số liệu của doanh nghiệp với số liệu của các đối thủ cạnh tranh.

So sánh các thông số của các phương án kinh tế khác nhau. 13 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.1 Phương pháp so sánh

Tiêu chuẩn so sánh:

Chỉ tiêu kế hoạch để đánh giá tình hình thực hiện mục tiêu đã đề ra.

Thực tế các kỳ kinh doanh đã qua: nhằm đánh giá xu hướng phát triển của các chỉ tiêu kinh tế.

Chỉ tiêu của các doanh nghiệp tiêu biểu cùng ngành.

Chỉ tiêu bình quân của ngành.

Các thông số của thị trường.

Điều kiện so sánh:

Phải cùng phản ánh nội dung kinh tế.

Phải cùng phương pháp tính toán.

Phải cùng một đơn vị đo lường.

Phải cùng một khoảng thời gian hạch toán. 14 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.1 Phương pháp so sánh

• Các kỹ thuật so sánh: a) So sánh giản đơn

a1, So sánh bằng số tuyệt đối:

Số tuyệt đối là con số dùng để phản ánh quy mô

Là thực hiện so sánh hiệu số giữa trị số thực tế và trị số gốc của

chỉ tiêu, phản ánh mức chênh lệch. Trị số gốc có thể là một kỳ

trước hoặc kỳ kế hoạch ΔX = X – X 10 1 0 ΔX = X – X 1k 1 k Trong đó:

ΔX: Mức biến động, chênh lệch X : Trị số thực tế 1

X : Trị số kỳ gốc (kỳ trước)/ X : Trị số kế hoạch 15 0 k CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.1 Phương pháp so sánh

• Các kỹ thuật so sánh: a) So sánh giản đơn

a2, So sánh bằng số tương đối:

Số tương đối phản ánh kết cấu, mối quan hệ, tốc độ phát triển và

mức độ phổ biến của các chỉ tiêu phản ánh đối tượng nghiên cứu

Các loại số tương đối:

Số tương đối kế hoạch: Phản ánh tình hình thực hiện kế hoạch

Số tương đối động thái: phản ánh xu thế

Tốc độ tăng giảm (định gốc, liên hoàn)

Tốc độ phát triển ( định gốc, liên hoàn)

Số tương đối kết cấu: phản ánh cơ cấu, tỷ trọng của từng bộ phận

Số tương đối hiệu suất (hay hiệu quả): 16 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.1 Phương pháp so sánh

• Các kỹ thuật so sánh: a) So sánh giản đơn

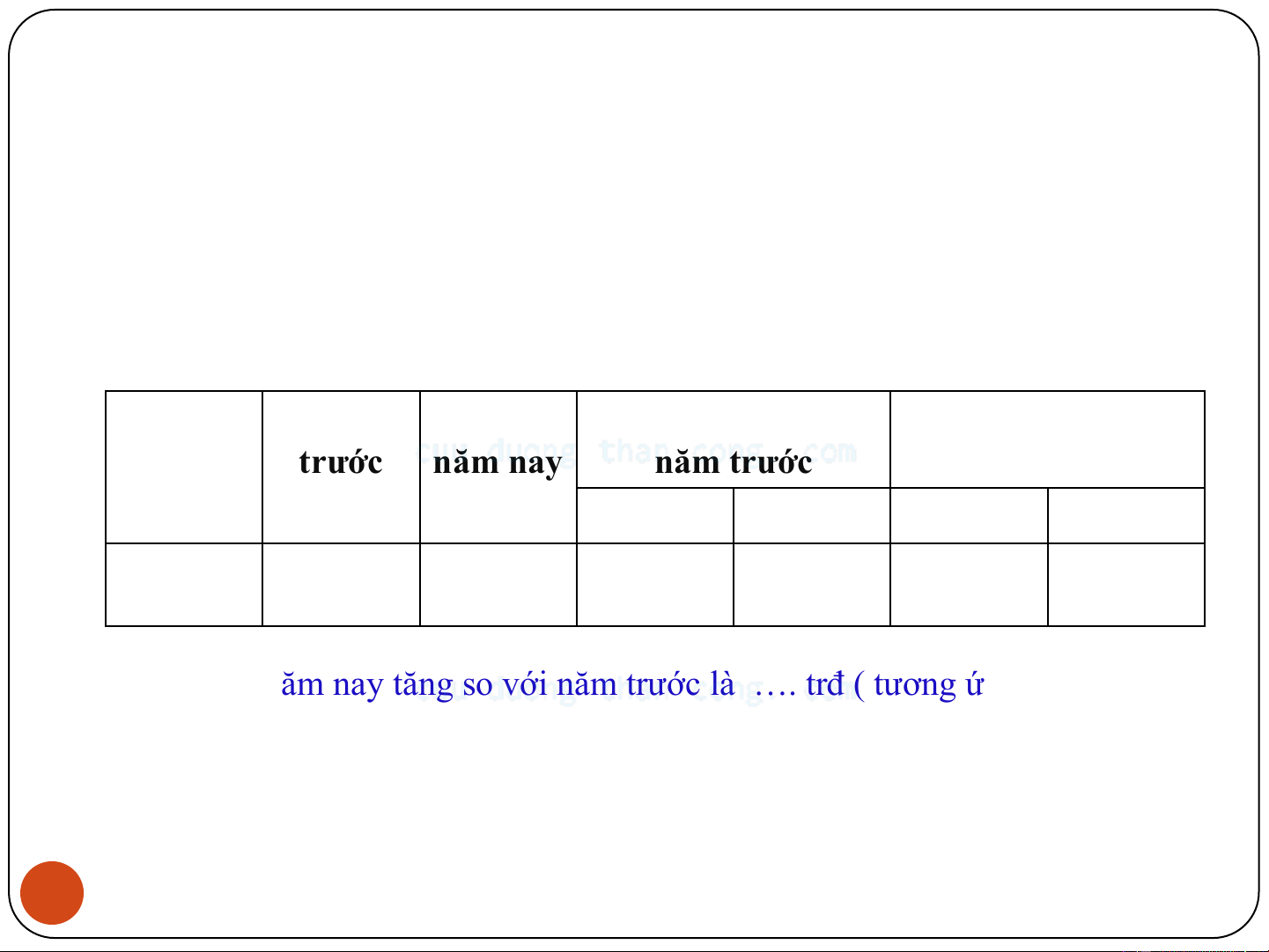

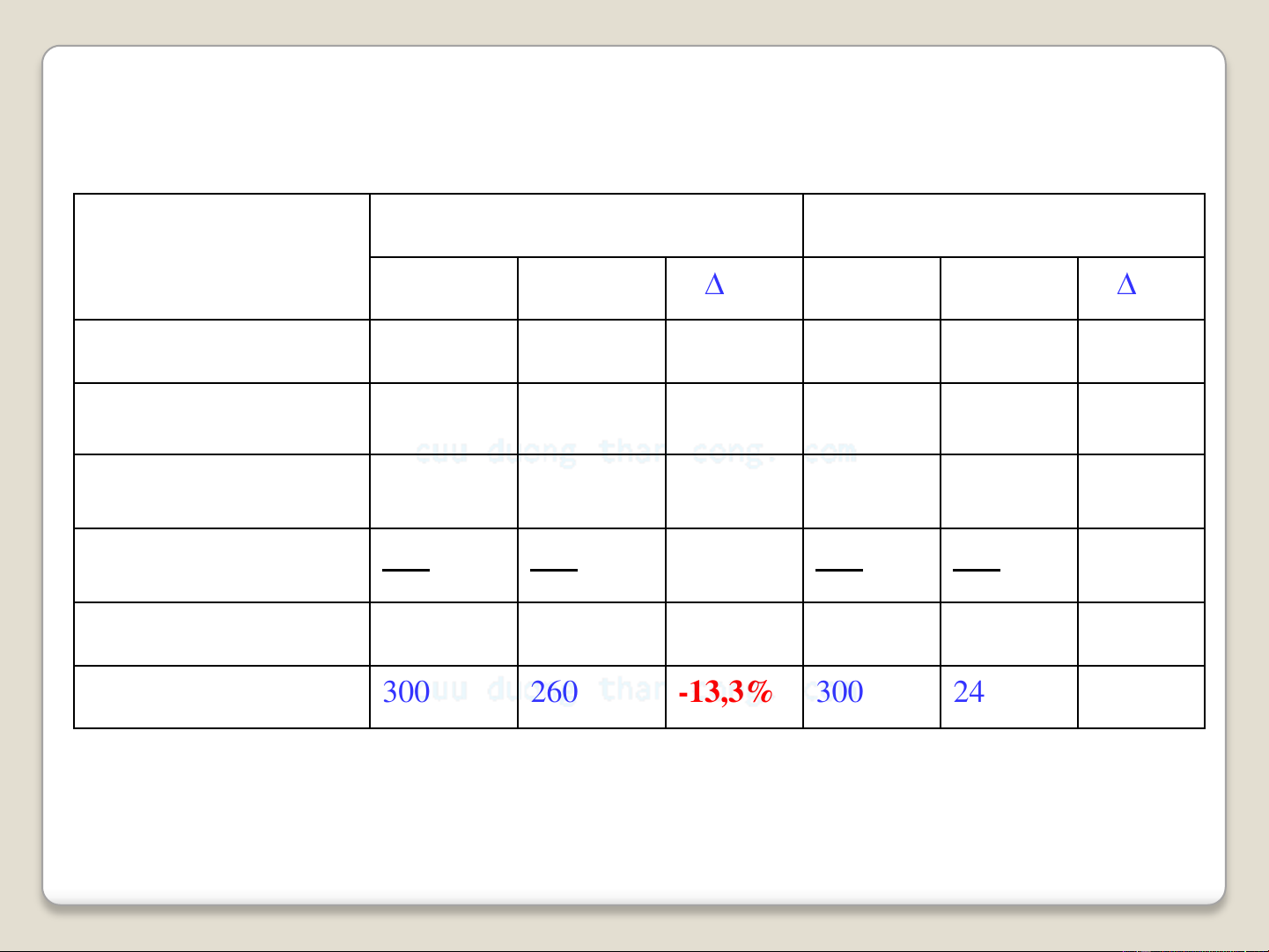

Ví dụ: Bảng số liệu về tình hình doanh thu của DN X ( đơn vị : trđ) Kế Năm

Thực tế Chênh lệch so với Chênh lệch so với hoạch trước năm nay năm trước kế hoạch % % 100 95 98 +3 +3.16 -2 -2

Doanh thu năm nay tăng so với năm trước là …. trđ ( tương ứng là …. %)

Doanh thu thực tế tăng so với kế hoạch là ….. trđ ( tương ứng là ….%)

Tỷ lệ hoàn thành kế hoạch doanh thu là …. %

Tốc độ tăng trưởng doanh thu là …..% 17

Tốc độ phát triển doanh thu là …. % CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.1 Phương pháp so sánh

• Các kỹ thuật so sánh:

a) So sánh có điều chỉnh (có liên hệ với chỉ tiêu khác) ΔX’= X – X ’ 1 0

X ’ là trị số gốc đã điều chỉnh trong mối liên hệ với chỉ tiêu Y nào đó 0 X ’= X *(Y /Y ) 0 0 1 0

Khi X là chỉ tiêu đầu ra của kinh doanh chúng ta điều chỉnh trong

mối liên hệ với Y là chỉ tiêu đầu vào ΔX’> 0 là tốt

Khi X là chỉ tiêu đầu vào chúng ta điều chỉnh trong mối liên hệ

với Y là chỉ tiêu đầu ra . ΔX’< 0 là tốt

Một số chỉ tiêu đầu vào : số lượng lao động, số lượng máy móc

thiết bị, chi phí sản xuất, chi phí quảng cáo, …

Một số chỉ tiêu đầu ra : Giá trị sản xuất công nghiệp, số lượng sản

phẩm sản xuất, số lượng sản phẩm tiêu thụ, doanh thu, lợi nhuận, 18 … CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.2 Phương pháp thay thế liên hoàn Khái niệm:

Thay thế liên hoàn là phương pháp xác định mức độ ảnh hưởng

của từng nhân tố đến sự biến động của chỉ tiêu phân tích bằng

cách loại trừ ảnh hưởng của các nhân tố khác.

Phạm vi áp dụng

Chỉ áp dụng khi phân tích những quan hệ tích số giữa các biến kinh tế

Các bước phân tích

Xác định đối tượng phân tích: Mức chênh lệch của chỉ tiêu kỳ

phân tích so với kỳ gốc. VD ∆GTSL ; ∆C, ∆Ln

Thiết lập mối quan hệ của các nhân tố với chỉ tiêu phân tích và

sắp xếp các nhân tố theo trình tự từ số lượng đến chất lượng. VD q= a.b.c.d 19 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.2 Phương pháp thay thế liên hoàn

Các bước phân tích

― Xác định mức độ ảnh hưởng của từng nhân tố đến sự biến động của chỉ tiêu phân tích

Cách 1: thế lần lượt

Lần lượt thay thế các nhân tố kỳ phân tích vào kỳ kế hoạch hay

kỳ gốc theo trình tự sắp xếp ở bước 2

q = a .b .c .d ; q = a .b .c .d ; a 1 0 0 0 b 1 1 0 0

q = a .b .c .d ; q = a .b .c .d = q c 1 1 1 0 d 1 1 1 1 1

Xác định mức độ ảnh hưởng của từng nhân tố đến sự biến động của chỉ tiêu phân tích ∆q = q - q ∆q = q - q a a 0 b b a ∆q = q - q ∆q = q - q c c b d d c 20 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.2 Phương pháp thay thế liên hoàn

Các bước phân tích

— Xác định mức độ ảnh hưởng của từng nhân tố đến sự biến động của chỉ tiêu phân tích

Cách 2: Số chênh lệch:

Ảnh hưởng của nhân tố a: ∆ q = (a -a ). b . c . d a 1 0 0 0 0

Ảnh hưởng của nhân tố b: ∆ q = a .(b -b ). c . d b 1 1 0 0 0

Ảnh hưởng của nhân tố c: ∆ q = a . b . (c - c ).d c 1 1 1 0 0

Ảnh hưởng của nhân tố d: ∆ q = a . b . c . (d -d ) d 1 1 1 1 0

―Tổng hợp và nhận xét 21 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.2 Phương pháp thay thế liên hoàn

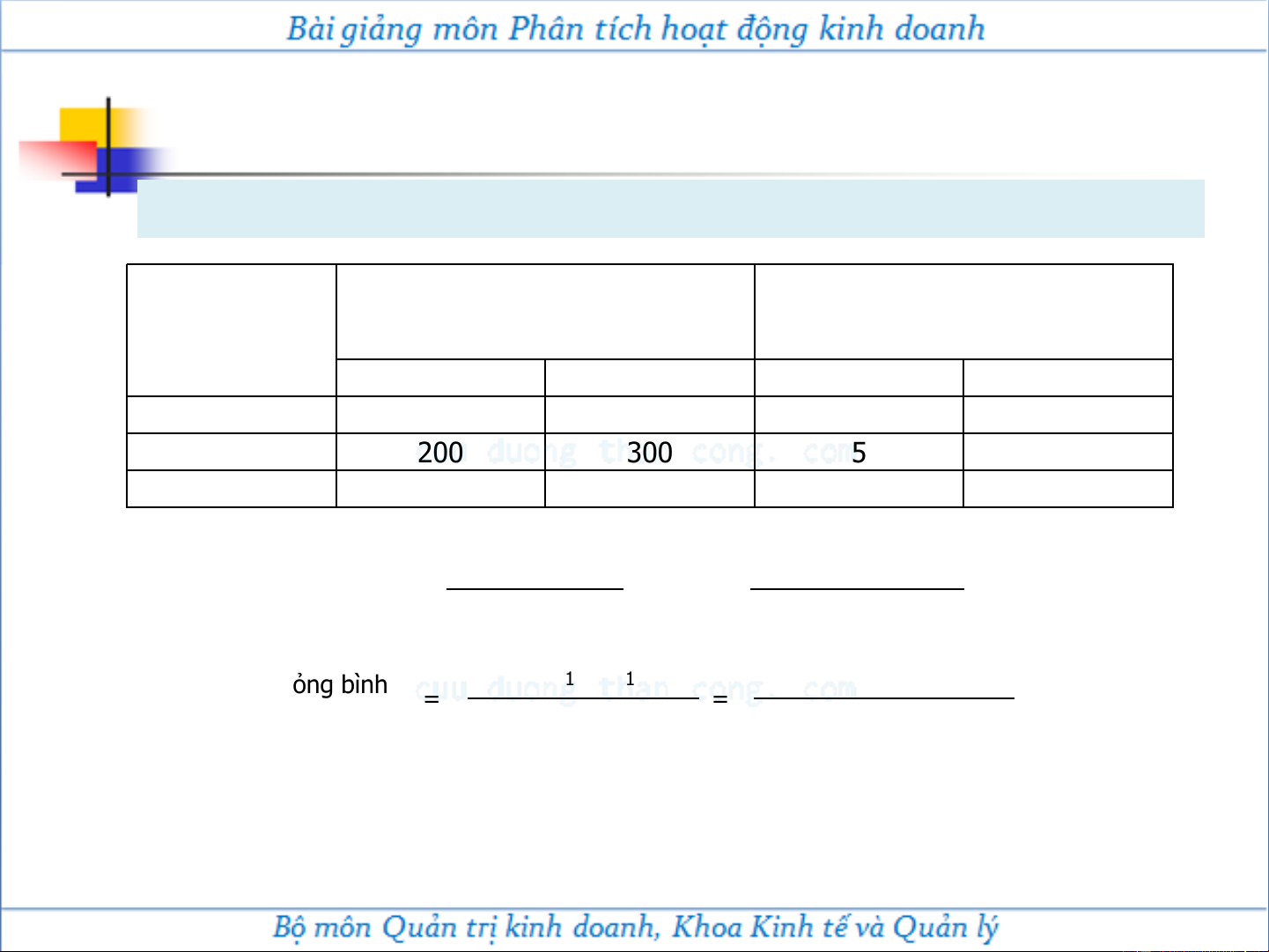

Ví dụ: Cho bảng số liệu về lao động của một DN như sau. Hãy phân

tích các nhân tố ảnh hưởng đến quỹ lương của DN Chỉ tiêu Kế hoạch Thực tế Chênh lệch

- Số lượng CNV bình quân 100 90 -10

- Thời gian làm việc bq của 1 160 165 + 5 CNV ( giờ)

- Tiền lương bình quân 1 giờ (đ) 3.000 3.200 + 200

- Quỹ tiền lương (đ) 48.000.000 47.520.000 - 480.000 22 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.2 Phương pháp thay thế liên hoàn

• Ta có đối tượng phân tích là mức biến động của quỹ tiền lương ∆G

• Phương trình kinh tế G = S. g. l

(=số lượng CNV x thời gian làm việc bình quân 1 CNV x Tiền lương bình quân giờ)

– G = S . g . l = 48.000.000 đ 1 1 1 1

– G = S . g . l = 47.520.000 đ 0 0 0 0 ∆G= G - G = 480.000 1 0

Quỹ tiền lương thực tế đã tăng so với kế hoạch 480.000 đ là do ảnh hưởng

của 3 nhân tố: Số công nhân viên, số giờ làm việc bình quân và tiền lương

bình quân giờ. Mức độ ảnh hưởng của các nhân tố được xác định như sau:

• Tính quỹ tiền lương theo từng nhân tố – Theo số CNV

: G = S . g . l = 43.200.000 s 1 0 0

– Theo thời gian làm việc

: G = S . g . l = 44.550.000 g 1 1 0 23 – Theo tiền lương giờ

:G = S . g . l = 47.520.000 l 1 1 1 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.2 Phương pháp thay thế liên hoàn

• Xác định mức ảnh hưởng của từng nhân tố đến sự biến động của quỹ tiền lương

– Số CNV : ∆G = G - G = 43.200.000-48.000.000= -4.800.000 s s 0

– Thời gian làm việc : ∆G = G - G = =44550.000-43200.000= +1.350.000 g g s

– Tiền lương giờ : ∆G = = G - G = 47520.000-44550.000= +2.970.000 l l g

• Tổng hợp và nhận xét Chỉ tiêu Mức ảnh hưởng Chênh lệch

- Số lượng CNV bình quân -4.800.000 -10

-Thời gian làm việc bq của 1 CNV +1.350.000 + 5

- Tiền lương bình quân 1 giờ +2.970.000 + 200 -Tổng cộng -480.000 24 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.3 Phương pháp liên hệ cân đối

Là phương pháp xem xét mối quan hệ cân đối giữa 2 mặt của các yếu tố. Ví dụ:

o Cân đối giữa tài sản và nguồn vốn

o Cân đối dòng tiền thu – chi

o Cân đối nhu cầu thanh toán và khả năng thanh toán

o Cân đối giữa nguồn cung ứng vật tư và nhu cầu sử dụng vật tư 25 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.4 Phương pháp chi tiết

Phương pháp chi tiết (phân tổ) là phương pháp chia nhỏ các hiện

tượng để phân tích sâu và hiểu được bản chất của hiện tượng, quá trình kinh doanh. Phân loại

Chi tiết theo các bộ phận cấu thành

Ví dụ: Chi tiết giá thành sản phẩm theo các khoản mục chi phí

Chi tiết theo thời gian

Ví dụ như chi tiết doanh số bán hàng theo từng tháng- quý chứ

không chỉ phân tích theo năm.

Chi tiết theo địa điểm

Chi tiết năng suất theo phân xưởng, tổ đội

Chi tiết sản lượng tiêu thụ theo các đại lý, các tỉnh thành/ khu vực 26 tiêu thụ. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.2. Hệ thống chỉ tiêu và phương pháp …

1.2.2.5 Các phương pháp khác

Phương pháp hồi quy tương quan Phương pháp đồ thị

Phương pháp liên hệ trực tuyến

Phương pháp liên hệ phi tuyến …. 27 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.3.Tổ chức công tác phân tích hoạt động kinh doanh

1.3.1 Tổ chức công tác phân tích hoạt động kinh doanh trong doanh nghiệp

Công tác tổ chức phântích hoạt động kinh doanh trong doanh nghiệp

thường phụ thuộc vào công tác tổ chức kinh doanh, loại hình, đặc điểm

và điều kiện kinh doanh của từng doanh nghiệp.

Công tác tổ chức phân tích hoạt động kinh doanh có thể nằm ở một bộ

phận riêng biệt đặt dưới sự kiểm soát trực tiếp của ban giám đốc

Công tác tổ chức phân tích hoạt động kinh doanh có thể được thực hiện

ở nhiều bộ phận riêng biệt căn cứ theo chức năng quản lý, nhằm cung

cấp và thỏa mãn thông tin cho các bộ phận quản lý được phân quyền,

trách nhiệm, trong lĩnh vực kiểm tra, kiểm soát và raq quyết định đối

với chi phí, doanh thu, lợi nhuận,… trong phạm vi được giao quyền đó. 28 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.3.Tổ chức công tác phân tích hoạt động kinh doanh

1.3.2 Các yêu cầu đối với phân tích hoạt động kinh doanh

Tính đầy đủ: tính đầy đủ của nguồn số liệu cũng như của các chỉ tiêu

đánh giá, để đánh giá đúng được đối tượng cần nghiên cứu

Tính chính xác: Chất lượng của công tác phân tích phụ thuộc rất nhiều

vào tính chính xác về nguồn số liệu khai thác; phụ thuộc vào tính chính

xác khi lựa chọn phương pháp thu thập số liệu, phương pháp phân tích,

chỉ tiêu dùng để phân tích.

Tính kịp thời: Việc phân tích phải đảm bảo kịp thời để có thể nhanh

chóng đưa ra những lựa chọn/ phương án kinh doanh nhằm nhanh

chóng chớp lấy cơ hội kinh doanh. Hơn nữa sau mỗi thương vụ hay mỗi

kỳ kinh doanh cũng phải kịp thời phân tích để biết chính xác mặt mạnh

mặt yếu trong kinh doanh, đề xuất các giải pháp cho thời kỳ kinh doanh tiếp theo. 29 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.3.Tổ chức công tác phân tích hoạt động kinh doanh

1.3.3 Trình tự phân tích hoạt động kinh doanh

Khi tiến hành hoạt động phân tích hoạt động kinh doanh cần tuân thủ các bước sau:

Bước 1: Chuẩn bị phân tích

Xác định đối tượng phân tích, chỉ tiêu, thời gian, thời kỳ phân tích

Xác định nguồn số liệu

Xác định phương pháp thu thập số liệu

Lựa chọn phương pháp phân tích Thu thập số liệu 30 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

1.3.Tổ chức công tác phân tích hoạt động kinh doanh

1.3.3 Trình tự phân tích hoạt động kinh doanh

Khi tiến hành hoạt động phân tích hoạt động kinh doanh cần tuân thủ các bước sau:

Bước 2: Tiến hành phân tích

Tổng hợp số liệu, tính toán các chỉ tiêu

Phân tích các nhân tố ảnh hưởng

Tổng hợp kết quả phân tích

Đưa ra những đề xuất/ giải pháp cho công tác quản lý

Bước 3: Viết và trình bày báo cáo kết quả phân tích với cấp quản

lý doanh nghiệp (đối tượng cần thông tin)

Trình bày kết quả và xu thế của vấn đề phân tích

Đưa ra những thành tựu, hạn chế của phân tích

Xác định nguyên nhân và giải pháp cho vấn đề phân tích. 31 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Thảo luận 1.

Nhân tố chủ quan và khách quan trong phân tích hoạt động kinh doanh? 2.

Ưu nhược điểm của phương pháp thay thế liên hoàn? 3.

Lập kế hoạch chi tiết phân tích hiệu quả kinh doanh của một doanh nghiệp? 32 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Chương 2:

Phân tích kết quả hoạt động

sản xuất và các yếu tố ảnh

hưởng đến kết quả sản xuất CuuDuongThanCong.com

https://fb.com/tailieudientucntt Nội dung chính

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

2.1.1.Nội dung, ý nghĩa các chỉ tiêu phân tích kết quả SX-KD

2.1.2.Phân tích quy mô kết quả sản xuất kinh doanh

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.1.Tính đồng bộ của sản xuất

2.2.2.Tính đều đặn của sản xuất

2.2.3.Phân tích tình hình sản xuất theo mặt hàng

2.3. Phân tích chất lượng sản phẩm

2.3.1 Đối với sản phẩm không phân chia thứ hạng chất lượng

2.3.2 Đối với sản phẩm có phân chia thứ hạng chất lượng

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động 2.4.2.Tài sản cố định 2.4.3. Nguyên vật liệu CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

2.1.1.Nội dung, ý nghĩa các chỉ tiêu phân tích kết quả SX-KD

a. Các chỉ tiêu hiện vật: •

Sản lượng hàng hóa : Số lượng thành phẩm đã được sản xuất trong kỳ •

Sản lượng hàng hóa tiêu thụ: Số lượng hàng hóa đã được tiêu thụ trong kỳ

b. Các chỉ tiêu giá trị:

Giá trị sản xuất ( Giá trị tổng sản lượng- G - Gross Output) là giá trị sản phẩm

vật chất & dịch vụ hoàn thành và chưa hoàn thành mà doanh nghiệp làm ra trong kỳ.

Giá trị sản lượng hàng hóa là toàn bộ giá trị sản phẩm vật chất & dịch vụ mà doanh

nghiệp đã hoàn thành sản xuất trong kỳ, chuẩn bị đưa ra trao đổi trên thị trường.

Giá trị hàng hóa thực hiện: là giá trị hàng hóa sản xuất đã được tiêu thụ trong kỳ,

được khách hàng chấp nhận thanh toán. – Doanh thu bán hàng Doanh thu: Lợi nhuận: Nguồn số liệu:

Báo cáo kết quả hoạt động kinh doanh

Báo cáo của các bộ phận kinh doanh, marketing, sản xuất, nhân lực, .... CuuDuongThanCong.com

https://fb.com/tailieudientucntt

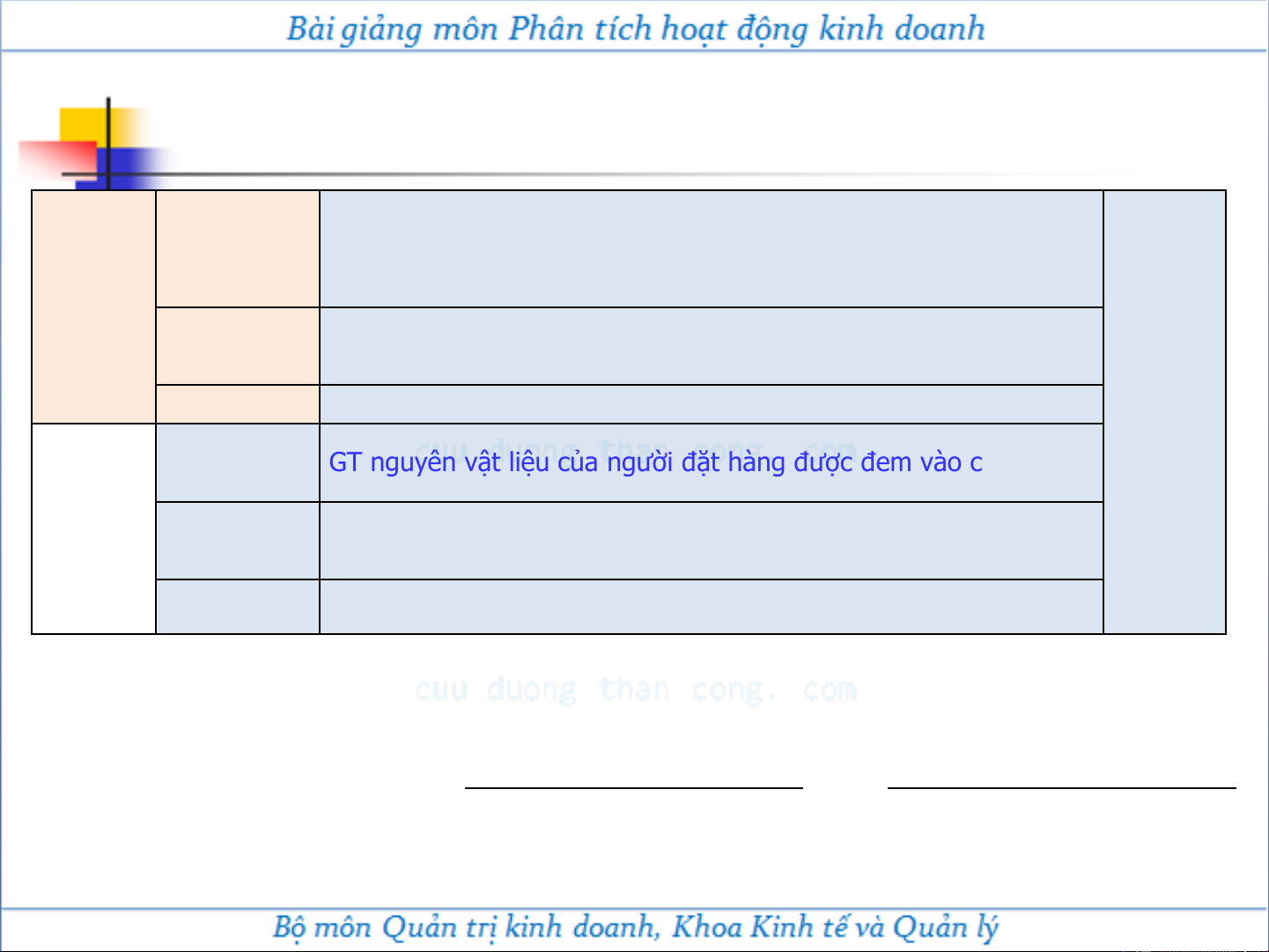

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

Giá trị thành phẩm và bán thành phẩm sản xuất bằng nguyên Giá trị Yếu tố 1

vật liệu của DN hoặc của khách hàng chiếm tỷ trọng lớn nhất = sản

GTSP nhập kho + GT BTP bán ra ngoài lượng hàng

Giá trị chế biến các sản phẩm bằng nguyên vật liệu bằng nguyên Yếu tố 2 hóa

vật liệu của người đặt hàng Giá trị Yếu tố 3

Giá trị công việc có tính chất công nghiệp sản xuất Yếu tố 4

GT nguyên vật liệu của người đặt hàng được đem vào chế biến

GT chênh lệch giữa sản phẩm dở dang, bán thành phẩm giữa Yếu tố 5 cuối và đầu kỳ Yếu tố 6

Giá trị sản phẩm tự chế, tự dùng và sản xuất tiêu thụ khác

Mối quan hệ giữa các chỉ tiêu: Giá trị sản

Giá trị sản lượng hàng

Giá trị sản lượng hàng Tổng giá lượng hàng hóa hóa thực hiện = trị sản X X hóa thực Tổng giá trị sản xuất

Giá trị sản lượng hàng xuất hiện hóa

(Hệ số sản xuất sản phẩm)

(Hệ số tiêu thụ sản phẩm) CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

2.1.2.Phân tích quy mô kết quả sản xuất kinh doanh

Phương pháp phân tích:

i. So sánh kỳ phân tích với kỳ kế hoạch để đánh giá tình hình thực hiện

kế hoạch để đánh giá tình hình thực hiện kế hoạch

ii. So sánh giữa các kỳ/ các năm để đánh giá sự biến động về quy mô

iii. Phân tích các yếu tố cấu thành để tìm nguyên nhân gây nên sự biến

động về quy mô sản xuất

iv. Phân tích quy mô kết quả sản xuất trong mối quan hệ với các chỉ tiêu

khác để thấy mối quan hệ tác động giữa chúng CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

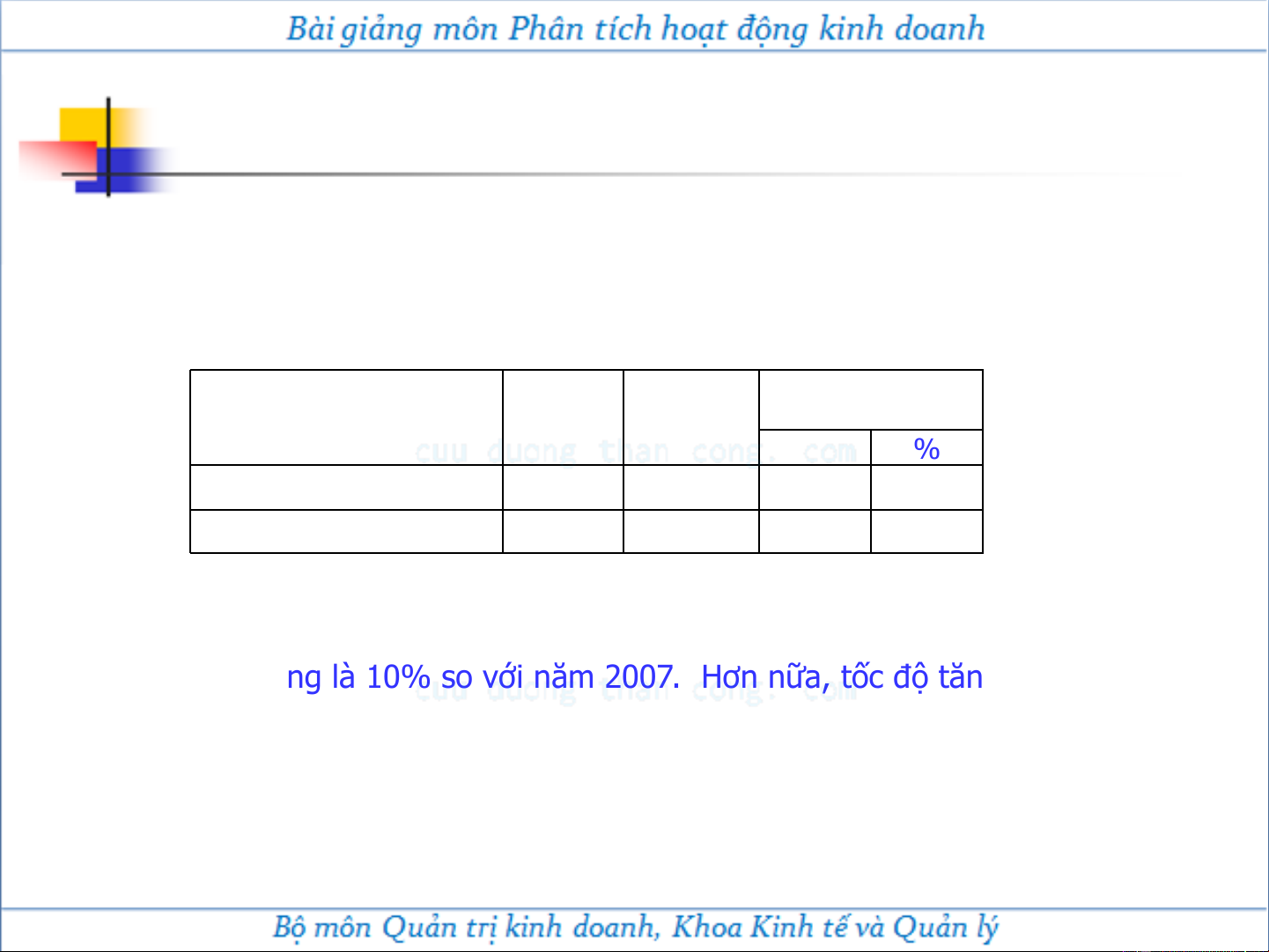

2.1.2.Phân tích quy mô kết quả sản xuất kinh doanh Ví dụ:

Cho bảng số liệu về tình hình biến động doanh thu của doanh nghiệp X như sau: Mức biến động so với Chỉ tiêu 2008 2009 năm trước %

Giá trị sản xuất (tỷ.đ) 360 396 +36 10% Tổng chi phí (tỷ.đ) 270 285 +15 5.56%

Theo bảng phân tích ta thấy doanh thu thuần của doanh nghiệp năm 2008 đã tăng

36tỷ.đ tương ứng là 10% so với năm 2007. Hơn nữa, tốc độ tăng doanh thu cao

hơn tốc độ tăng chi phí (5.56%) cho thấy doanh nghiệp đang hoạt động một cách

có hiệu quả,, kiểm soát tốt chi phí và đẩy mạnh được hoạt động sản xuất- tiêu thụ. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.1. Đánh giá khái quát quy mô kết quả sản xuất kinh doanh

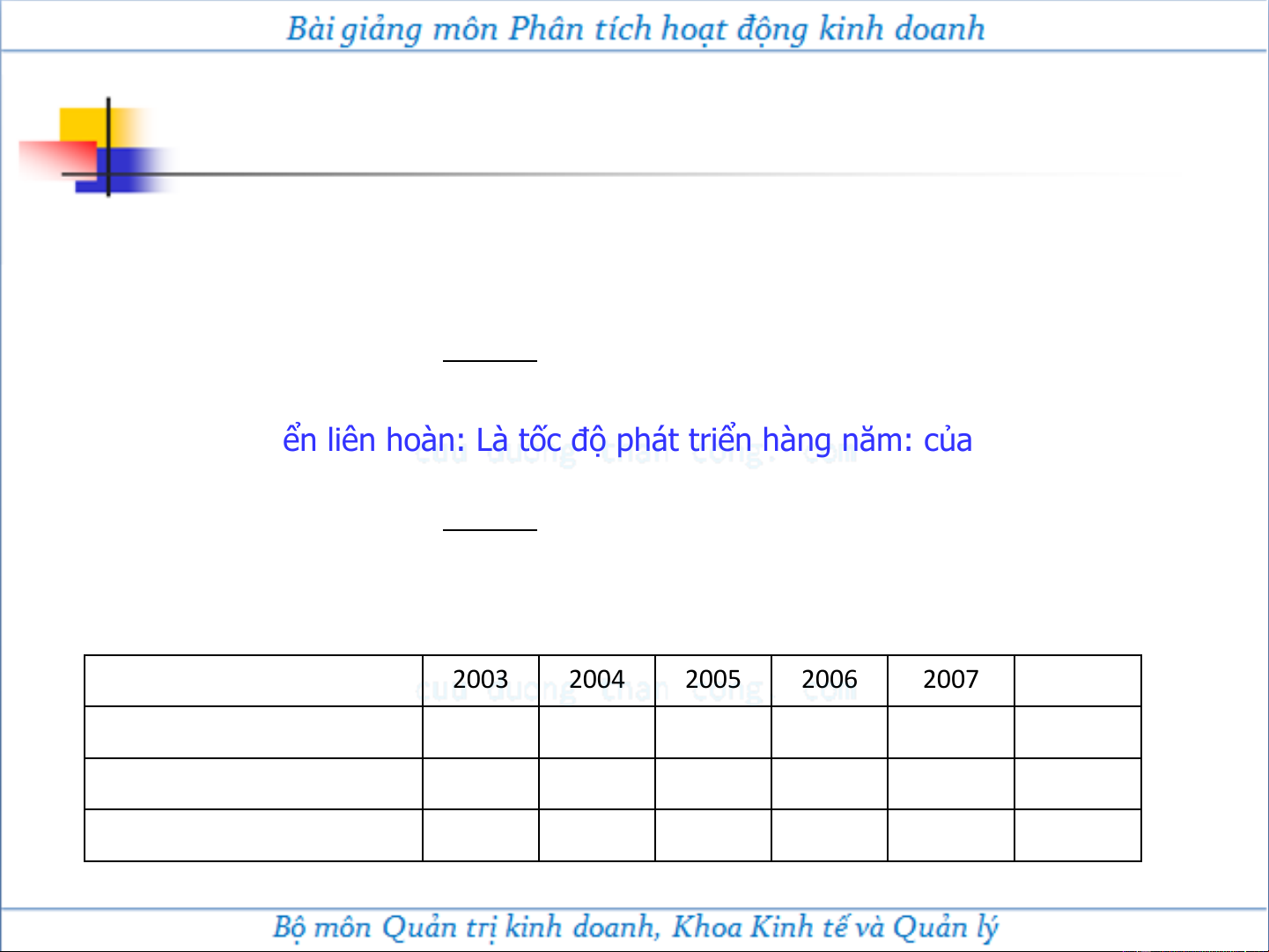

Tốc độ phát triển định gốc: Là tốc độ phát triển tính theo 1 kỳ gốc ổn định. yi Di = x100 Y0

Tốc độ phát triển liên hoàn: Là tốc độ phát triển hàng năm: của kỳ này so với kỳ liền trước đó. yi di = x100 Yi-1 2.1.3. Ví dụ Chỉ tiêu 2003 2004 2005 2006 2007 2008

Giá trị sản xuất (tr.đ) 1000 1100 1200 1150 1225 1280

Tốc độ phát triển định gốc 100% 110% 120% 115% 122,5% 128%

Tốc độ phát triển liên hoàn 100% 110% 109% 95,8% 106,5% 104,5% CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.1.Tính đồng bộ của sản xuất

2.2.2.Tính đều đặn của sản xuất

2.2.3.Phân tích tình hình sản xuất theo mặt hàng CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.1.Tính đồng bộ của sản xuất

Vì sao phải phân tích tính đồng bộ của sản xuất?

Đối với DN sản xuất sản phẩm có kết cấu phức tạp và sử dụng nhiều vật liệu khác nhau

để sản xuất ra thành phẩm cuối cùng, nếu sản xuất không đồng bộ hoặc cung ứng vật tư

không đồng bộ sẽ ảnh hưởng đến việc sản xuất thành phẩm cuối cùng, đồng thời gây nên

tình trạng ứ đọng vốn lưu động. Do đó để đảm bảo thực hiện kế hoạch mặt hàng, cần

phải phân tích tính đồng bộ của sản xuất.

Tuy nhiên có rất nhiều linh kiện, vật tư, khi phân tích chúng ta chỉ cần chú ý đến những

linh kiện, vật tư chủ yếu. Quy luật Pareto.

Cách phân tích tính đồng bộ của sản xuất

i. Hoạt động sản xuất của DN được coi là đồng bộ nếu tỷ lệ hoàn thành kế hoạch sản xuất/kế

hoạch cung ứng của tất cả các linh kiện/ vật tư đều >=100%.

ii. Loại có tỷ lệ hoàn thành kế hoạch thấp nhất quyết định tính đồng bộ của sản xuất. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.1.Tính đồng bộ của sản xuất

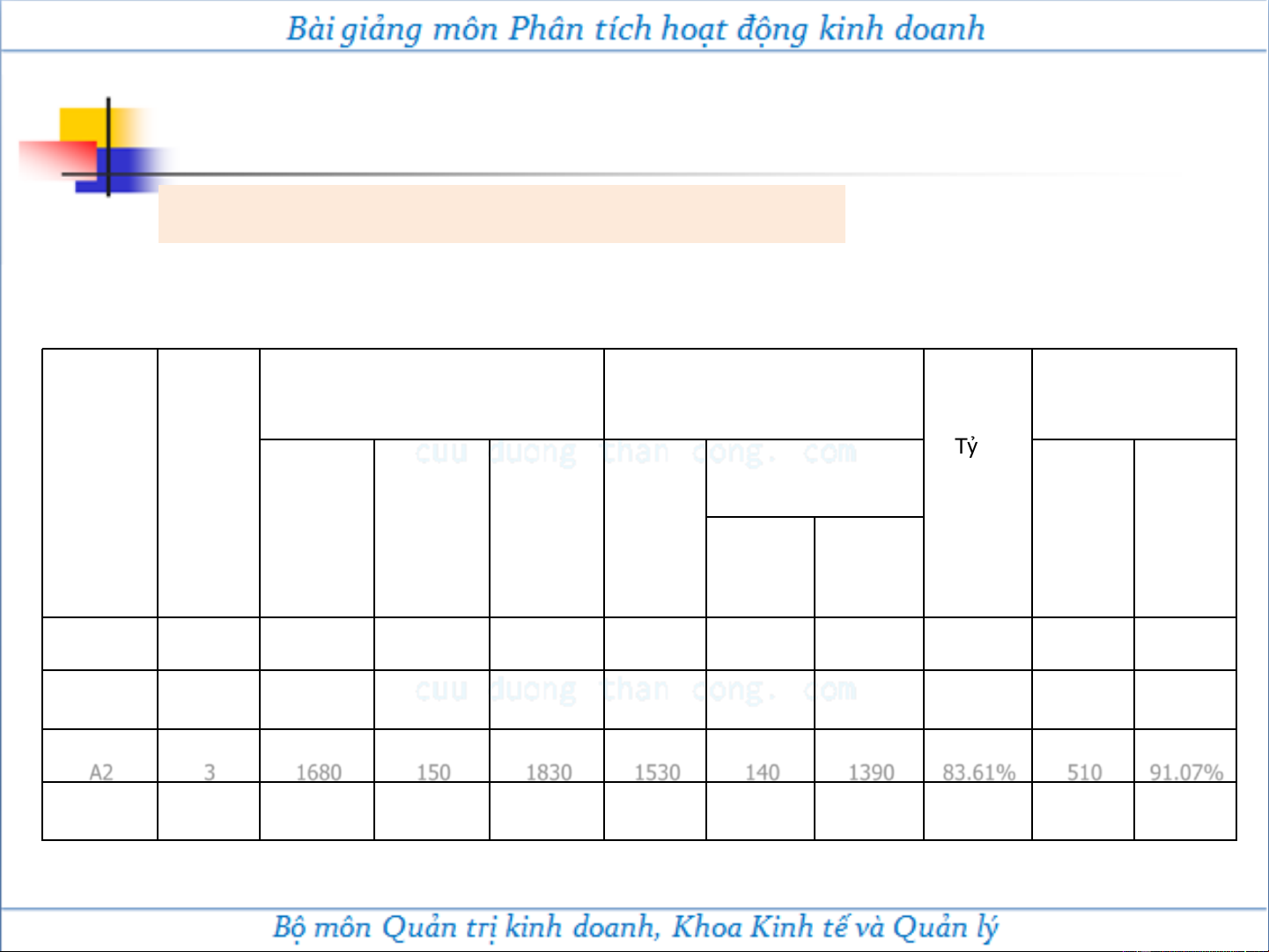

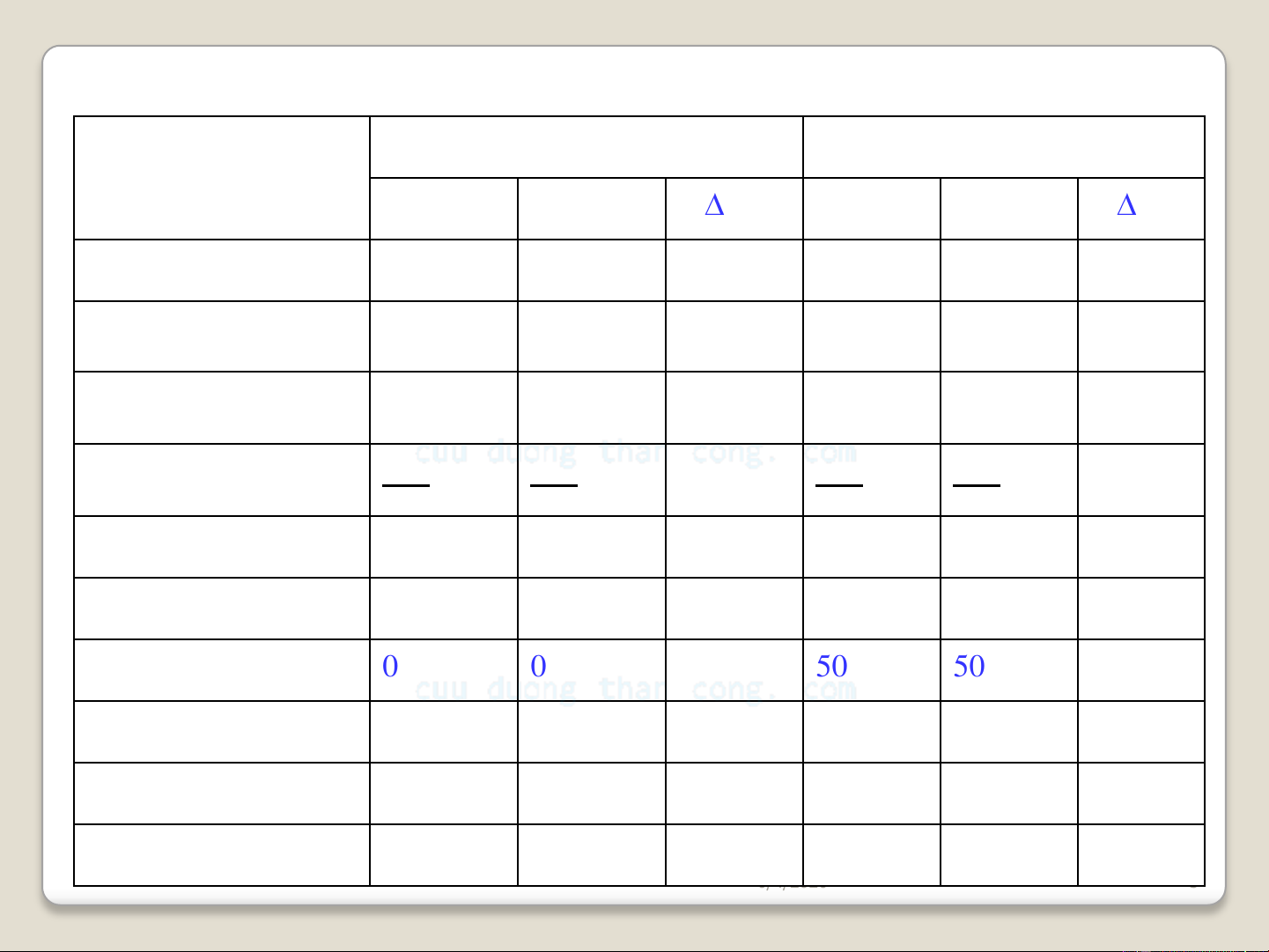

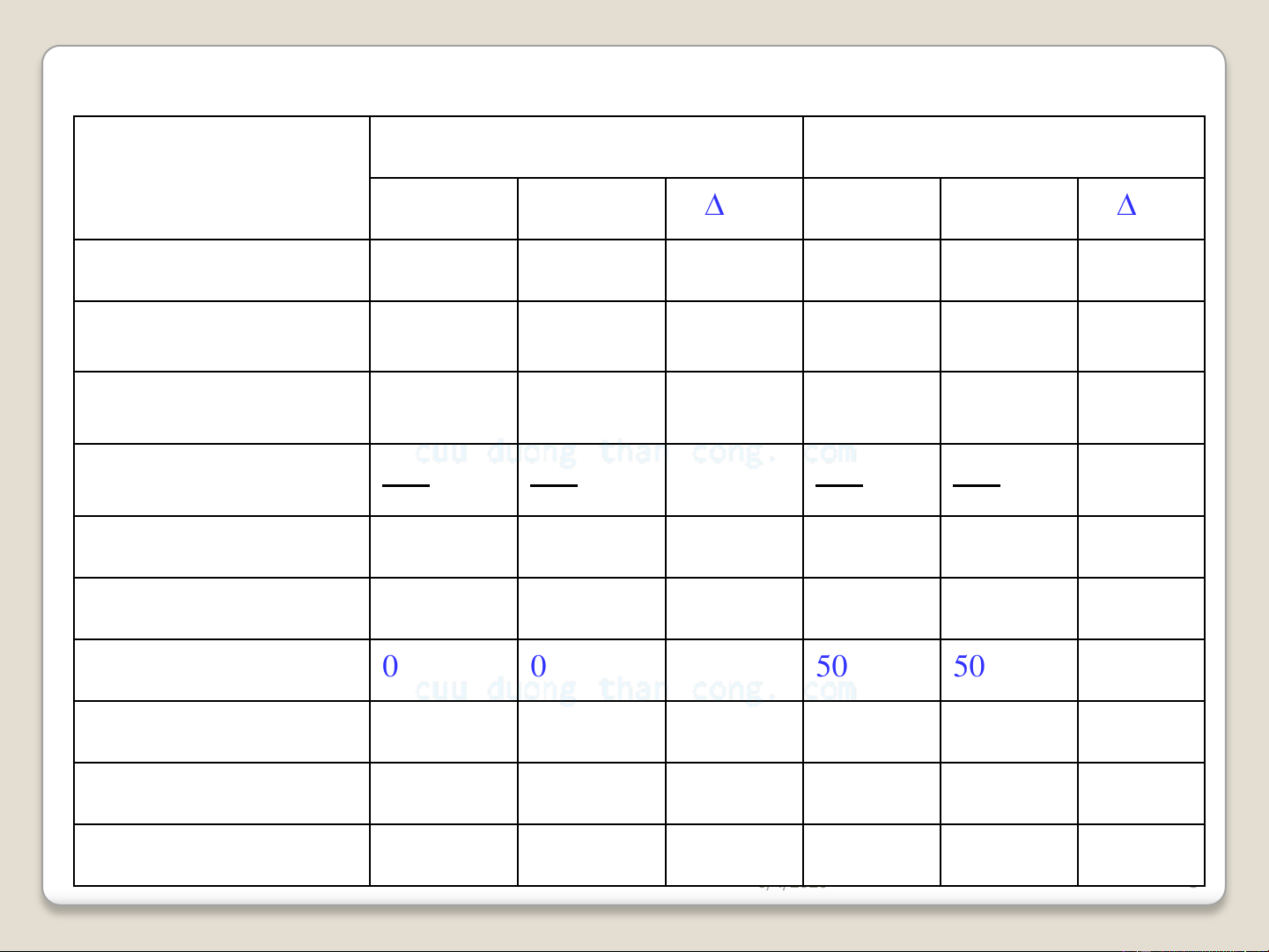

Ví dụ: Để sản xuất sản phẩm A, cần sử dụng 3 loại linh kiện A1, A2, A3. Trong kỳ, DN có kế

hoạch sản xuất 560 SP. Phân tích tính đồng bộ của sản xuất sản phẩm A qua bảng số liệu sau:

Tổng số chi tiết cần có trong kỳ KH

Tổng số chi tiết thực tế (chi tiết) (chi tiết) Số thành phẩm có thể lắp ráp toàn bộ Số chi tiết Tỷ lệ Tên các chi cần lắp hoàn Trong đó tiết vật tư ráp cho 1 thành Để lắp SP Dự trữ Tổng cộng Tổng kế hoạch ráp cho 1 Số lượng % SP cuối kỳ cuối kỳ theo KH cộng Số dư ĐK Sản xuất trong kỳ A 1 2= 1x560 3 4=2+3 5 6 7=5-6 8=5:4 9=5:1 10=9:560 A1 1 560 80 640 640 60 580 100.00% A2 3 1680 150 1830 1530 140 1390 83.61% 510 91.07% A3 2 1120 120 1240 1200 120 1080 96.77% CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất Nhận xét:

Qua bảng phân tích ta thấy, tại thời điểm hiện tại doanh nghiệp sản xuất chưa đồng bộ,

tỷ lệ hoàn thành kế hoạch của A2 chỉ đạt 83.61%, nếu sử dụng cả số dư đầu kỳ mới chỉ

sản xuất được 510 sản phẩm đạt 91,07% kế hoạch.

Tình trạng như vậy sẽ gây ứ đọng vốn và gây khó khăn cho hoạt động sản xuất liên tục ở kỳ sau.

Nguyên nhân gây sản xuất thiếu đồng bộ

Do việc cung ứng vật tư không đồng bộ

Trong quá trình sản xuất xuất hiện khâu yếu trên dây chuyền

Khối lượng máy móc thiết bị và lao động không cân đối

Sự phân phối sản xuất giữa các bộ phận không tốt. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.2.Tính đều đặn của sản xuất

Tính đều đặn của sản xuất là gì?

Là việc DN thực hiện kế hoạch hoặc vượt mức kế hoạch sản xuất của từng thời kỳ

ngắn nhất định có thể là năm/ quý/ tháng/ tuần/ ca làm việc.

Ý nghĩa của việc phân tích tính đều đặn của sản xuất:

Cung ứng sản phẩm đều đặn thường xuyên cho thị trường

Sử dụng hợp lý các năng lực sản xuất của DN

Tiết kiệm được chi phí không sản xuất trong giá thành sản phẩm

Hạn chế được phế phẩm

Tránh được tai nạn lao động và máy móc thiết bị

Phương pháp phân tích tính đều đặn của sản xuất

i. Muốn xem xét mức độ đều đặn được dễ dàng thì kế hoạch sản lượng phải được chia

ra thành từng thời kỳ ngắn.

ii. Nếu tỷ lệ thực hiện KH của các thời kỳ ngắn liên tục không chênh lệch nhau nhiều

thì coi như sản xuất đều đặn CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.3.Phân tích tình hình sản xuất theo mặt hàng

Hiện nay có những doanh nghiệp sản xuất kinh doanh những mặt hàng ổn định,

nhất là những doanh nghiệp sản xuất những mặt hàng thiết yếu và chiến lược như

các doanh nghiệp sản xuất sản phẩm cho quốc phòng, theo KH của nhà nước,

theo các đơn đặt hàng … Đối với những doanh nghiệp này, việc tuân thủ sản xuất

theo mặt hàng là đòi hỏi rất nghiêm ngặt.

Nội dung phân tích trong trường hợp này là phân tích tình hình thực hiện KH sản xuất mặt hàng.

Phương pháp phân tích: phương pháp so sánh

1. So sánh bằng thước đo hiện vật: dùng so sánh số lượng từng loại sản

phẩm thực hiện so với KH nhằm đánh giá tình hình thực hiện KH từng mặt hàng,

2. So sánh bằng thước đo giá trị: dùng để đánh giá chung tình hình thực

hiện các mặt hàng chủ yếu. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.3.Phân tích tình hình sản xuất theo mặt hàng Q Tỷ lệ hoàn thành KH SX i1 từng mặt hàng = x 100 Qio Q ’ x P Tỷ lệ hoàn thành KH SX i1 io mặt hàng = x 100 Q x P io io

Trong đó: Q ’i1 : tổng sản lượng TT mặt hàng thứ i trong giới hạn

Qio : tổng sản lượng KH mặt hàng thứ i

Pio : đơn giá KH mặt hàng thứ i

Chú ý: sản lượng thực tế từng mặt hàng trong giới hạn: đối với mặt hàng vượt

mức KH thì chỉ lấy sản lượng KH để tính, còn đối với mặt hàng không hoàn thành

kế hoạch thì lấy số lượng thực tế từng mặt hàng. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.2. Phân tích các mối quan hệ cân đối chủ yếu trong sản xuất

2.2.3.Phân tích tình hình sản xuất theo mặt hàng Ví dụ: Số lượng mặt hàng Giá bán Giá trị sản lượng Tỷ lệ hoàn thành Tên mặt hàng sản xuất (sp) ( 1000đ ) (trđ) Kế hoạch từng mặt KH TT KH TT hàng (%) A 100 150 20 2,000 3,000 100 B 200 150 30 6,000 4,500 75 C 100 120 50 5,000 6,000 100 Cộng 13,000 13,500 Tỉ lệ hoàn thành KH 100 x 20 +150 x 30 + 100 x 50 mặt hàng = x 100 % = 88.4% 100 x 20 + 200 x 30 + 100 x 50 Nhận xét:

DN đã không hoàn thành kế hoạch sản xuất theo mặt hàng, nguyên nhân chủ

yếu là do sản phẩm B không hoàn thành kế hoạch sản xuất. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

2.3.1 Phân tích tình hình chất lượng đối với sản phân chia thứ hạng chất lượng

2.3.2 Phân tích tình hình chất lượng đối với sản phẩm không phân thứ hạng chất lượng CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

2.3.1 Phân tích tình hình chất lượng đối với sản phân chia thứ hạng chất lượng Phương pháp phân tích: a. Phương pháp tỷ trọng

b. Phương pháp giá bình quân

c. Phương pháp hệ số phẩm cấp bình quân Phạm vi áp dụng:

i. Các phương pháp này được áp dụng đối với những sản phẩm được kế

hoạch sản xuất thừa nhận các thứ hạng chất lượng khác nhau.

ii. Khi sản phẩm phân thành 2 thứ hạng có thể sử dụng cả 3 phương pháp

nhưng nên sử dụng phương pháp giá đơn vị bình quân.

iii. Khi sản phẩm phân thành 3 thứ hạng trở lên nên áp dụng phương pháp

giá đơn vị bình quân và hệ số phẩm cấp bình quân CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

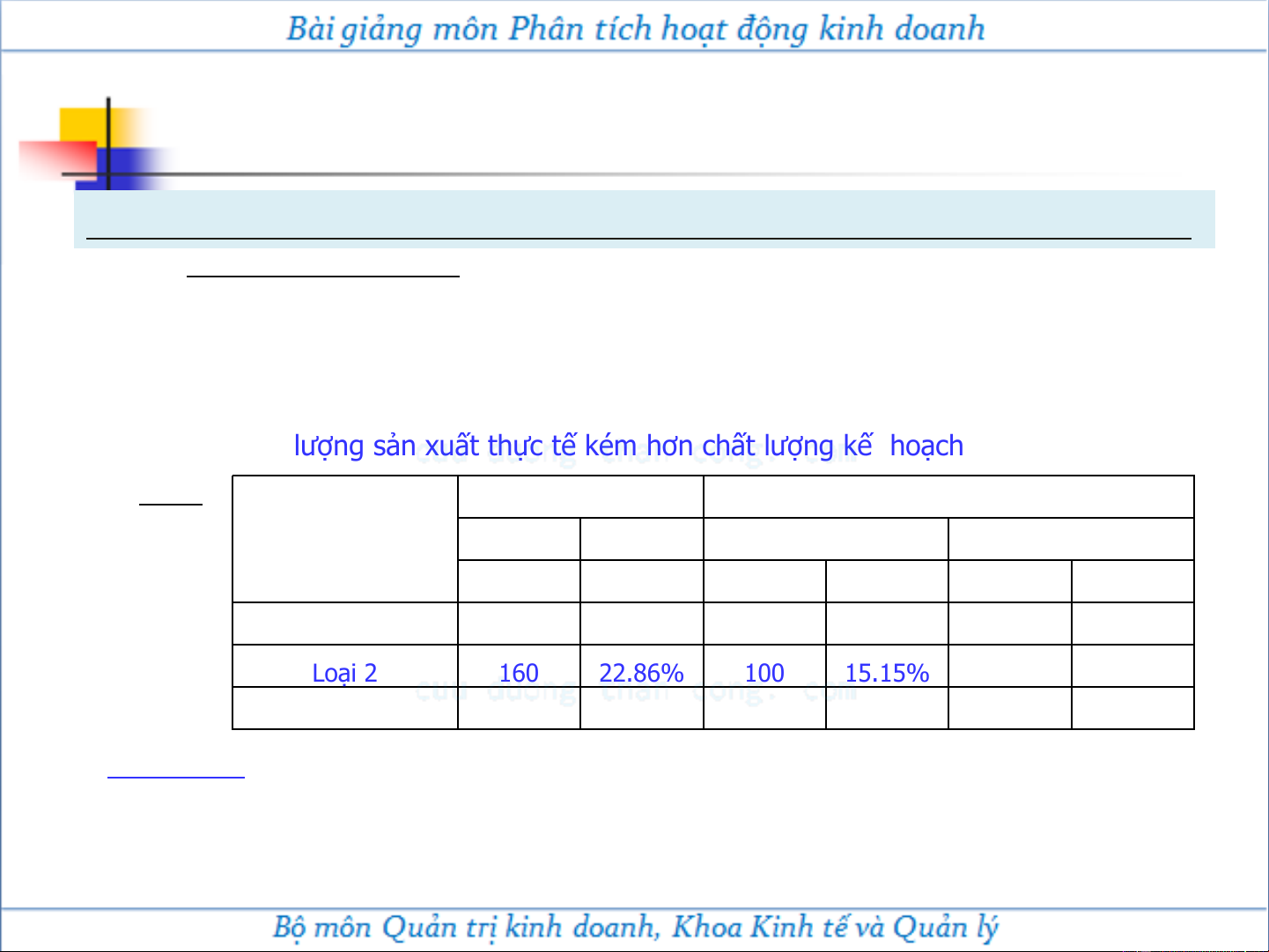

2.3.1 Phân tích tình hình chất lượng đối với sản phân chia thứ hạng chất lượng a. Phương pháp tỷ trọng •

Đây là phương pháp phân tích so sánh tỷ trọng trong thực tế so với tỷ trọng kế

hoạch của từng thứ hạng sản phẩm. •

Nếu tỷ trọng thực tế của các thứ hạng trên thấp hơn tỷ trọng kế hoạch thì đánh

giá chất lượng sản xuất thực tế kém hơn chất lượng kế hoạch đặt ra và ngược lại. Ví dụ Kỳ trước Kỳ này Thứ hạng Kế hoạch Thực tế Số lượng % Số lượng % Số lượng % Loại 1 540 77.14% 560 84.85% 600 88.24% Loại 2 160 22.86% 100 15.15% 80 11.76% Cộng 700 100.00% 660 100.00% 680 100.00% Nhận xét:

Tỷ trọng sản phẩm loại 1 kỳ này tăng so với kế hoạch và thực tế kỳ trước chứng tỏ chất

lượng sản phẩm đã được tăng lên. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

2.3.1 Phân tích tình hình chất lượng đối với sản phân chia thứ hạng chất lượng

b.Phương pháp giá bình quân Giả định:

Sản phẩm có thứ hạng cao có giá bán đơn vị cao hơn.

Giá đơn vị bình quân tăng tức là chất lượng sản phẩm tăng. Q x P i i

Giá đơn vị bình quân ( P) = Qi Số lượng sản phẩm

Giá bán đơn vị sản phẩm Tổng giá trị sản xuất Thứ hạng KH TH KH TH KH TT Loại 1 540 560 15 16 8100 8400 Loại 2 100 80 12 14 1200 960 Cộng 640 640 9300 9360 •

Giá đơn vị bình quân theo kế hoạch = 9300/640= 14.53 •

Giá đơn vị bình quân theo thực tế = 9360/640= 14.625

Giá đơn vị bình quân thực tế đã tăng so với kế hoạch cho thấy chất lượng sản phẩm thực tế tốt hơn kế hoạch đặt ra. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

2.3.1 Phân tích tình hình chất lượng đối với sản phân chia thứ hạng chất lượng

c.Phương pháp hệ số phẩm cấp bình quân •

Phương pháp này căn cứ vào thứ hạng sản phẩm không giống nhau

dùng 1 hệ số để biểu thị thứ hạng của sản phẩm đó gọi là hệ số

phẩm cấp. Sản phẩm loại 1 có hệ số là 1. Hệ số phẩm cấp của

các sản phẩm loại khác bằng tỷ lệ giữa giá trị của sản phẩm đó chia

cho giá trị sản phẩm loại 1. Q x K Hệ số phẩm cấp i i bình quân ( K) = Qi •

Hệ số phẩm cấp bình quân càng tiến gần tới 1 thì chất lượng sản phẩm càng tốt.

Mức độ ảnh hưởng của Hệ số Hệ số phẩm

hệ số phẩm cấp đến giá = phẩm cấp - cấp bq kế x Toàn bộ sản x Đơn giá trị sản lượng bq thực tế hoạch lượng thực sp loại I tế CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

2.3.1 Phân tích tình hình chất lượng đối với sản phân chia thứ hạng chất lượng

c. Phương pháp hệ số phẩm cấp bình quân Ví dụ: Hệ số phẩm Kế hoạch Thực tế Thứ hạng cấp Số lượng Số lượng (K) Qo QoxK Q Q xK 1 1 Loại 1 1 540 540 600 600 Loại 2 0.8 100 80 100 80 Cộng 640 620 700 680 KKH= 620/640 = 0.96875 KTH = 640/660 = 0.971

Nhận xét: Hệ số phẩm cấp bình quân thực tế lớn hơn kế hoạch cho thấy chất lượng

sản phẩm đã đạt và vượt kế hoạch đề ra. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

2.3.2 Phân tích tình hình chất lượng đối với sản phẩm không phân thứ hạng chất lượng

Đối với các sản phẩm không phân thứ hạng chất lượng, phân tích tình

hình chất lượng sản phẩm thông qua các chỉ tiêu về sản phẩm hỏng/ phế phẩm như sau: •Thước đo hiện vật

Số lượng sản phẩm hỏng

Tỷ lệ sai hỏng cá biệt = * 100

Tổng số sản phẩm sản xuất

-Ưu điểm: cho ta thấy rõ số lượng sản phẩm hỏng chiếm trong tổng

số sản phẩm sản xuất.

-Nhược điểm: chỉ tính được cho từng loại sản phẩm riêng biệt, không

tổng hợp được để đánh giá chung khi doanh nghiệp sản xuất nhiều

loại sản phẩm khác nhau và không phản ánh được bộ phận chi phí

sản xuất sản phẩm hỏng sửa chữa được. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

2.3.2 Phân tích tình hình chất lượng đối với sản phẩm không phân thứ hạng chất lượng •Thước đo giá trị:

Tỷ lệ sai hỏngcá biệt

Chi phí về sản phẩm hỏng (Cs) (Hi) = * 100

Tổng chi phí sản xuất sản phẩm (C)

Tỷ lệ sai hỏng bình quân Ci x Hi (Hbq) = Ci •

Chi phí về sản phẩm hỏng bao gồm chi phí sản xuất sản phẩm hỏng không thể sửa

chữa được + chi phí sửa chữa các sản phẩm hỏng có thể sửa chữa. •

Tổng chi phí sản xuất chính là giá thành công xưởng của sản phẩm hoàn thành.

Phương pháp phân tích: So sánh tỷ lệ sai hỏng thực tế kỳ này với thực tế kỳ trước/ kế

hoạch hoặc của các doanh nghiệp cùng loại

•Phân tích ảnh hưởng của 2 nhân tố:

Tỷ lệ sai hỏng của từng loại sản phẩm

Kết cấu sản lượng sản phẩm CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

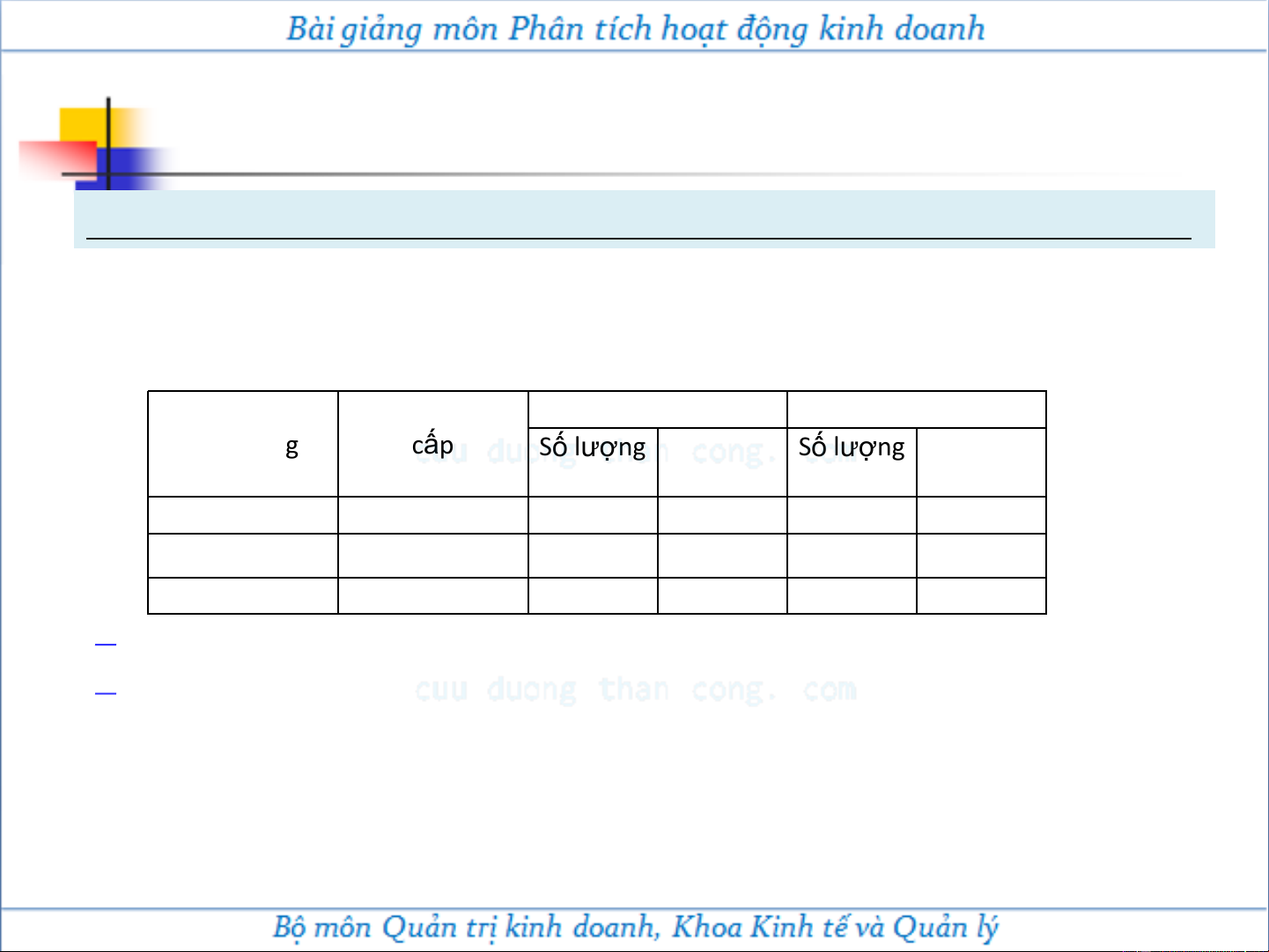

Ví dụ: Đánh giá tình hình chất lượng của DN dựa vào các số liệu sau: Giá thành sản xuất

Tỷ lệ sai hỏng cá biệt Tên sp (tr.đ) (%) Kỳ trước Kỳ này Kỳ trước Kỳ này A 100 300 2 2.3 B 200 300 5 5 Cộng 300 600 C 100x0.02+200x0.0 Tỷ lệ sai hỏng bình 0 x H0 5 quân kỳ trước(H X100%= x100%= 4% bq0) = C 100+200 0 C 300x0.023+300x0.05 Tỷ lệ sai hỏng bình 1 x H1 quân kỳ này (H = x100%= 3.65% bq1) = C 300+300 1 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.3. Phân tích chất lượng sản phẩm

Nhận xét: ΔHbq = Hbq1-Hbq0= 3,65 – 4= -0.35 %

Tỷ lệ sai hỏng bình quân kỳ này đã giảm so với kỳ trước chứng tỏ chất lượng sản

phẩm đã được nâng lên. sự biến động này là do ảnh hưởng của các nhân tố sau

1. Ảnh hưởng của nhân tố kết cấu sản phẩm (K/c) C 300x0.02+300x0.05 H 1 x H0 bqK/c = x100%= x100%= 2.67% C 300+300 1

ΔHbqK/c = HbqK/c -Hbq0= 2.67- 4= -1.33%

Kết cấu sản phẩm thay đổi làm cho tỷ lệ sai hỏng bình quân giảm đi 1.33%.

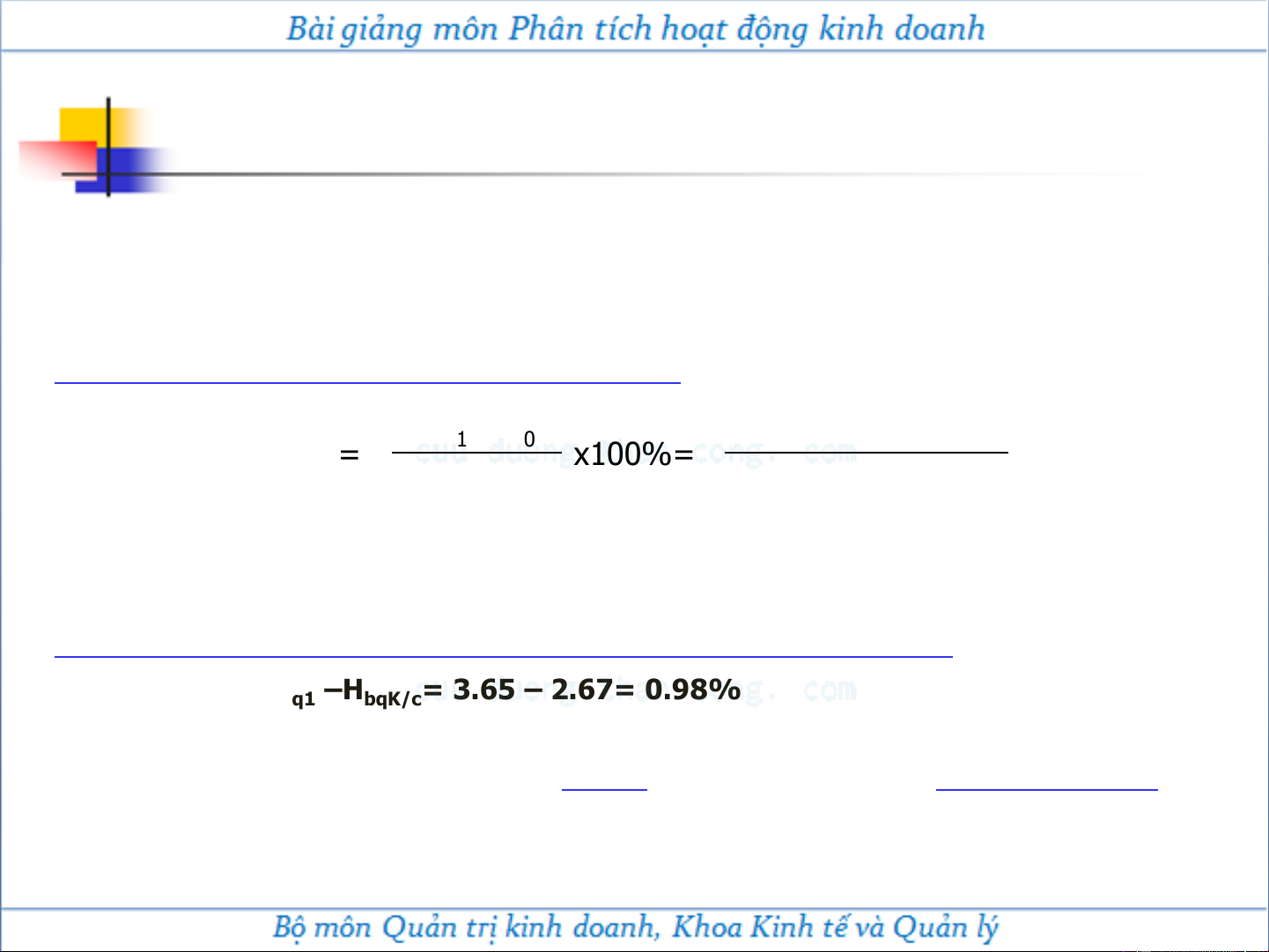

2. Ảnh hưởng của nhân tố tỷ lệ sai hỏng cá biệt của từng sản phẩm (Hi)

ΔHbqHi= Hbq1 –HbqK/c= 3.65 – 2.67= 0.98%

Tỷ lệ sai hỏng cá biệt của từng sản phẩm làm tỷ lệ sai hỏng cá biệt tăng lên 0.98%

Tổng hợp ảnh hưởng của các nhân tố: Nhân tố Mức ảnh hưởng (%) Kết cấu sản phẩm -1.33

Tỷ lệ sai hỏng cá biệt 0.98 Tổng cộng -0.35 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

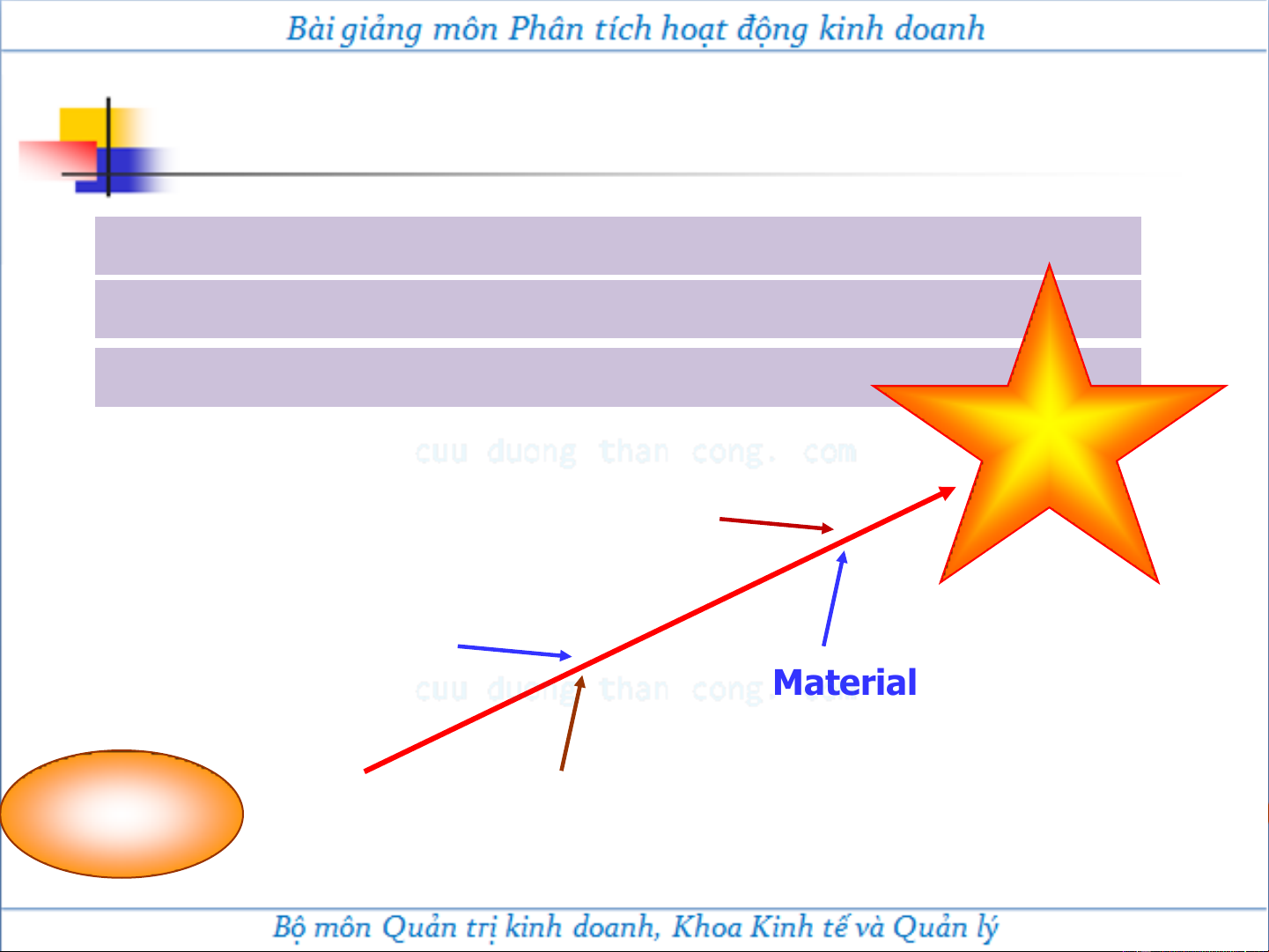

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX 2.4.1. Lao động 2.4.2.Tài sản cố định 2.4.3.Nguyên vật liệu KQSX Machine Máy móc thiết bị Man Con người Material Nguyên vật liệu Method 4M

Phương pháp tổ chức quản lý CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

a. Phân tích tình hình thực hiện kế hoạch về số lượng lao động

b. Phân tích kết cấu lao động

c. Phân tích tình hình phân bổ lao động vào sản xuất

d. Phân tích thời gian lao động

e. Phân tích năng suất lao động

f. Phân tích tình hình biến động của kết quả SX kinh doanh theo lao động CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

a.Phân tích tình hình thực hiện kế hoạch về số lượng lao động Nội dung phân tích:

Gọi S là số lượng lao động (S1 là số lượng lao động kỳ phân tích; S0 là số lượng lao động kỳ gốc)

Mức biến động tuyệt đối: ΔS= S1-S0

Chi tiêu thay đổi tương đối: %ΔS= (S1-S0 )/S0

Chỉ tiêu thay đổi tương đối:

So sánh có điều chỉnh trong mối quan hệ với kết quả đầu ra (giá trị sản

xuất, doanh thu, lợi nhuận) ΔS’= S1- S0x (G1/G0)

ΔS’<0: DN sử dụng tiết kiệm tương đối sức lao động

ΔS’>0: DN sử dụng lãng phí tương đối sức lao động CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

b. Phân tích kết cấu lao động CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

c. Phân tích thời gian lao động

Xác định thời gian làm việc theo chế độ: 250 – 300 ngày/ năm 22-26 ngày/ tháng 40 h- 48 h / tuần 8 h/ ngày

Xác định thời gian làm việc thực tế và so sánh. Khai thác hợp lý?

Xem xét đến quy định nhà nước? CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

d. Phân tích năng suất lao động

Giá trị sản xuất năm

Năng suất lao động năm (W) =

Số lao động bình quân trong năm

Năng suất lao động năm

Năng suất lao động ngày = (W

Số ngày làm việc bình quân trong năm 1 CNV N)

Năng suất lao động ngày

Năng suất lao động giờ (Wg) =

Số giờ làm việc bình quân trong ngày 1 CNV

Giá trị sản xuất năm

= Số lao động bình quân trong X Số giờ làm việc bình quân X Số giờ làm việc bình quân năm trong ngày 1 CNV trong ngày 1 CNV CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

d. Phân tích năng suất lao động

Một số nhân tố ảnh hưởng đến NSLĐ như: •

Trình độ thành thạo về kỹ thuật, kỹ xảo của người lao động •

Mức độ trang bị máy móc thiết bị, mức độ cơ giới và tự động hóa. •

Qui trình cung ứng đầu vào JIT (Just In Time) •

Trình độ tổ chức, quản lý, sử dụng đòn bẩy kích thích lao động •

Chế độ lương bổng, khen thưởng, kỹ luật công bằng rõ ràng … CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

e. Phân tích tình hình biến động của kết quả SX kinh doanh theo lao động

Phương trình kinh tế: G= S x N x g x Wg Trong đó :

G: Giá trị tổng sản lượng (giá trị sản xuất)

S: Số lượng lao động

N: Số ngày lao động trong năm

g: Số giờ lao động trong ngày

Wg: Năng suất lao động giờ

Mức biến động của kêt quả sản xuất kinh doanh: ΔG= G1-G0 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.1. Lao động

e. Phân tích tình hình biến động của kết quả SX kinh doanh theo lao động

Do ảnh hưởng của các nhân tố: •

Số lượng lao động : ΔGs= (S1-S0) x N0 x g0 x Wg0 •

Số ngày lao động trong năm: ΔGN= S1 x (N1 - N0) x g0 x Wg0 •

Số giờ lao động trong ngày: ΔGg= S1 x N1 x (g1-g0) x Wg0 •

Năng suất lao động giờ: ΔGWg= S1 x N1 x g1 x (Wg1- Wg0) Tổng hợp và nhận xét CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.2. Tài sản cố định

a.Đánh giá chung tình hình sử dụng tài sản cố định

b. Phân tích tình hình biến động của kết quả SX kinh doanh theo tình hình sử dụng máy móc thiết bị

c. Phân tích hiệu quả sử dụng máy móc thiết bị

a.Đánh giá chung tình hình sử dụng tài sản cố định

Tài sản cố định là gì? Là những tư liệu sản xuất có giá trị trên 10 triệu và thời gian sử dụng trên 1 năm.

Tài sản cố định bao gồm: •

Nhà xưởng vật kiến trúc •

Máy móc thiết bị sản xuất •

Máy móc thiết bị phụ trợ

Tổng giá trị sản xuất • Vật nuôi cây trồng

Hiệu suất sử dụng tài • Tài sản cố định khác sản cố định =

Giá trị tài sản cố định bình quân

Ý nghĩa: 1 đồng tài sản cố đinh tạo ra bao nhiêu đồng giá trị sản xuất. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.2. Tài sản cố định

b. Phân tích tình hình biến động của kết quả SX kinh doanh theo tình hình sử dụng máy móc thiết bị

Phương trình kinh tế: G= Mbq x Nbq x Cbq x gbq x Wgmbq

Mức biến động: ΔG= G1-G0

Do ảnh hưởng của các nhân tố: •

Số lượng máy móc thiết bị:

ΔGMbq= (Mbq1- Mbq0)x Nbq0 x Cbq0 x gbq0 x Wgbq0 •

Số ngày máy bình quân/ năm:

ΔGNbq= Mbq1 x (Nbq1- Nbq0) x Cbq0 x gbq0 x Wgbq0 •

Số ca máy bình quân/ ngày:

ΔGCbq= Mbq1 x Nbq1 x (Cbq1- Cbq0) x gbq0 x Wgbq0 •

Số giờ máy bình quân/ca:

ΔGgbq= Mbq1 x Nbq1 x Cbq1 x (gbq1 – gbq0) x Wgbq0 •

Năng suất bình quân giờ máy:

ΔGWgbq= Mbq1 x Nbq1 x Cbq1 x gbq1 x (Wgbq1-Wgbq0)

Tổng hợp và nhận xét CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.2. Tài sản cố định

b. Phân tích tình hình biến động của kết quả SX kinh doanh theo tình

hình sử dụng máy móc thiết bị

Năng suất bq giờ máy thay đổi do một số nguyên nhân:

i. Do nâng cao trình độ thành thạo về mặt kỹ thuật của

công nhân (trình độ tay nghề của công nhân) nên số

lượng phế phẩm giảm, bớt động tác thừa.

ii. Do phương pháp công nghệ tiên tiến.

iii. Do sử dụng nguyên vật liệu tốt.

iv. Do sử dụng máy móc thiết bị mới, năng suất cao. CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.2. Tài sản cố định

c. Phân tích hiệu quả sử dụng máy móc thiết bị

Các chỉ tiêu phản ánh hiệu quả sử dụng máy móc thiết bị (MMTB) Hệ số hao mòn

Tổng mức khấu hao lũy kế đến thời điểm tính

Hệ số hao mòn hữu hình =

Nguyên giá bình quân

Nguyên giá ban đầu – giá trị phục hồi tại thời điểm

Hệ số hao mòn vô hình = tính

Thời gian làm việc của máy Nguyên giá ban đầu

Hệ số sử dụng thời gian

Thời gian làm việc có hiệu quả thực tế theo lịch =

Thời gian làm việc theo lịch

Hệ số sử dụng thời gian

Thời gian làm việc có hiệu quả thực tế theo chế độ =

Thời gian làm việc theo chế độ

Hệ số sử dụng thời gian

Thời gian làm việc có hiệu quả thực tế theo kế hoạch =

Thời gian làm việc theo kế hoạch CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.2. Tài sản cố định

c. Phân tích hiệu quả sử dụng máy móc thiết bị

Các chỉ tiêu phản ánh hiệu quả sử dụng máy móc thiết bị (MMTB)

Hệ số huy động máy móc thiết bị

Số máy móc thiết bị đã lắp x 100%

Hệ số lắp đặt thiết bị =

Số máy móc thiết bị hiện có

Số máy móc thiết bị đã sử dụng x 100%

Hệ số sử dụng thiết bị đã lắp đặt =

Số máy móc thiết bị đã lắp

Hệ số sử dụng thiết bị hiện

Số máy móc thiết bị đã sử dụng x 100% có =

Số máy móc thiết bị hiện có

Hệ số sử dụng công suất của máy móc thiết bị Hệ số sử dụng

Công suất thực tế x 100% công suất của = máy móc thiết bị

Công suất thiết kế CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD

2.4.3. Nguyên vật liệu

a.Phân tích tình hình thực hiện cung ứng vật tư về số lượng

b. Phân tích tình hình biến động của mức sử dụng vật tư

a.Phân tích tình hình thực hiện cung ứng vật tư về số lượng Chỉ tiêu phân tích:

Số/ Giá trị nguyên vật liệu dự trữ đầu kỳ và Hệ số bảo đảm = nhập trong kỳ

Số/ Giá trị nguyên vật liệu cần dùng trong kỳ

Tổng mức nguyên vật liệu sử dụng thực tế Tỷ lệ % hoàn thành kế hoạch = sử dụng NVL Tổng mức NVL sử

Giá trị tổng sản lượng thực tế dụng x theo kế hoạch

Giá trị tổng sản lượng trong KH Tổng mức Mức

Giá trị tổng sản lượng thực tế nguyên vật liệu

tuyệt = sử dụng thực tế - Tổng mức NVL sử đối

dụng theo kế hoạch x

Giá trị tổng sản lượng trong KH CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.3. Nguyên vật liệu

b. Phân tích tình hình biến động của mức sử dụng nguyên vật liệu

Giả sử trong doanh nghiệp sản xuất i mặt hàng sử dụng j loại nguyên vật liệu

Phương trình kinh tế: M=qj x mi jx si Trong đó: •

M: Tổng mức tiêu hao nguyên vật liệu •

qj Số lượng sản phẩm j •

mij: Mức tiêu hao nguyên vật liệu i cho một đơn vị sản phẩm j • Si: Đơn giá NVL i

Mức biến động: ΔM= M1-M0

Do ảnh hưởng của các nhân tố:

Số lượng sản phẩm sản xuất:

ΔMq = (qi1 – qi0) x mi0 x si0 Mức tiêu hao NVL:

ΔM m = qi1 x (mi1 – mi0) x si0 Đơn giá NVL:

ΔMS = qi1 x mi1 x (si1 - si0) CuuDuongThanCong.com

https://fb.com/tailieudientucntt

2.4. Phân tích các nhân tố ảnh hưởng đến kết quả SX-KD 2.4.3. Nguyên vật liệu

b. Phân tích tình hình dự trữ nguyên vật liệu - Mức tồn kho an toàn? -

Lượng đặt hàng tối ưu? CuuDuongThanCong.com

https://fb.com/tailieudientucntt Chương 3:

Phân tích chi phí và giá thành CuuDuongThanCong.com

https://fb.com/tailieudientucntt Nội dung chính

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

3.2.Đánh giá chung về quy mô của chi phí

3.3.Đánh giá tình hình thực hiện kế hoạch giá thành

3.4.Phân tích chi phí trên 1000 đồng doanh thu

3.3.Phân tích cac khoản chi phí chủ yếu 2 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

3.1.1 Khái niệm chi phí và giá thành sản phẩm a. Chi phí

Chi phí sản xuất kinh doanh là biểu hiện bằng tiền của toàn bộ các hao phí về lao

động sống và lao động vật hóa mà doanh nghiệp đã bỏ ra có liên quan đến hoạt

động sản xuất kinh doanh trong một thời kỳ nhất định.

b. Giá thành sản phẩm

Giá thành sản phẩm là biểu hiện bằng tiền của toàn bộ các hao phí về lao động

sống và lao động vật hóa liên quan đến khối lượng công tác, sản phẩm, lao vụ đã hoàn thành. Phân biệt

Chi phí luôn gắn liền với từng thời kỳ đã phát sinh ra chúng còn giá thành sản phẩm

lại gắn với khối lượng sản phẩm, dịch vụ đã hoàn thành.

Chi phí sản xuất liên quan đến cả sản phẩm hoàn thành và sản phẩm dở dang cuối

kỳ và sản phẩm hỏng. Còn giá thành không liên quan đến chi phí sản xuất dở dang

cuối kỳ nhưng lại liên quan đến chi phí sản xuất sản phẩm dở dang kỳ trước chuyển sang. 3 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

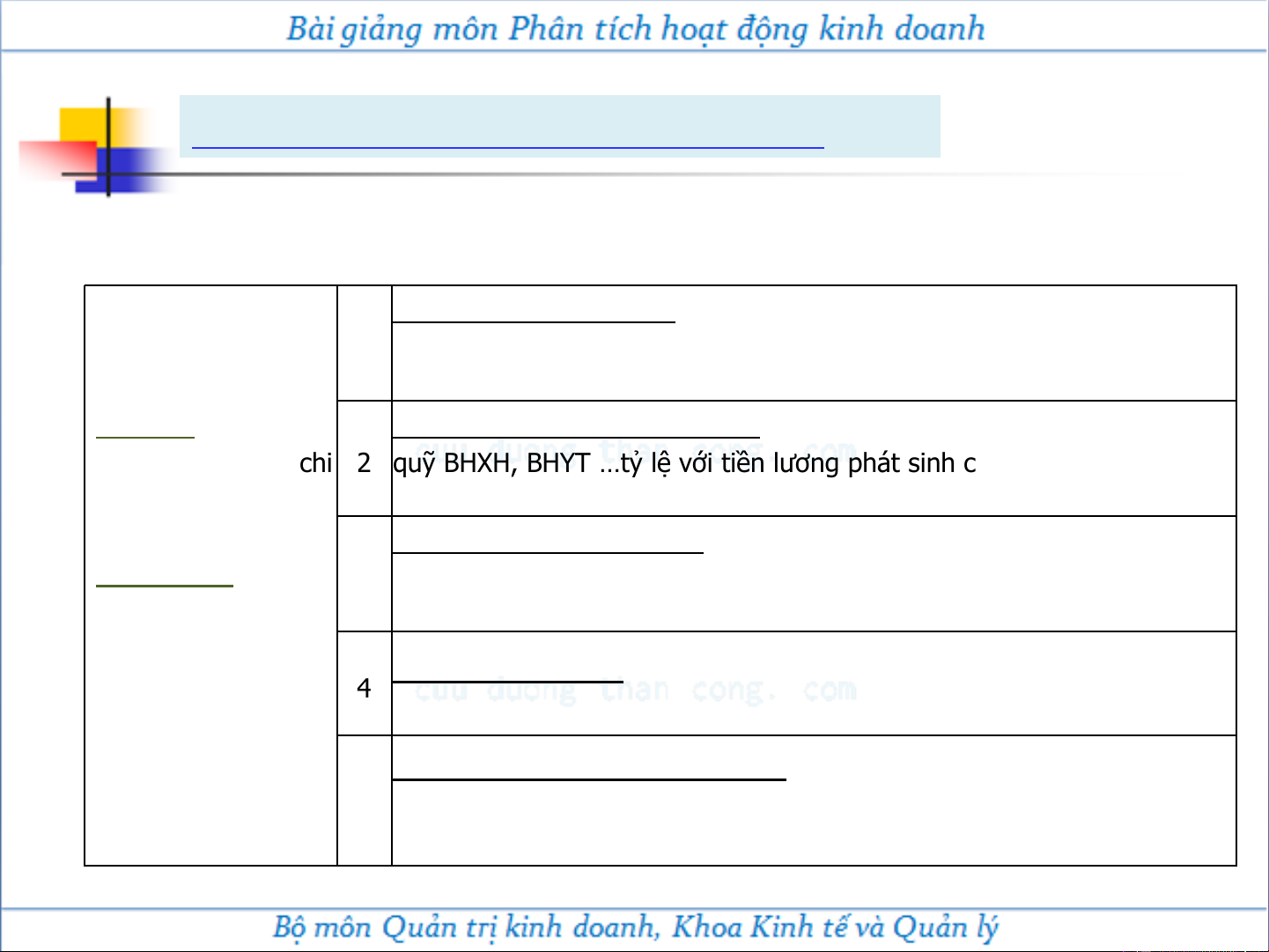

3.1.2 Phân loại chi phí và giá thành sản phẩm a. Chi phí sản xuất Phân chia theo

Chi phí NVL trực tiếp phản ánh toàn bộ chi phí về NVL chính, phụ, khoản mục

1 nhiên liệu,… tham gia trực tiếp vào việc sản xuất, chế tạo sản phẩm hay cung ứng dịch vụ. Căn cứ vào công

Chi phí nhân công trực tiếp gồm tiền lương, phụ cấp, khoản trích

dụng kinh tế của chi 2 quỹ BHXH, BHYT …tỷ lệ với tiền lương phát sinh của công nhân trực phí tiếp sản xuất

Chi phí sản xuất chung là những chi phí phát sinh trong phạm vi Tác dụng: Cơ sở

3 phân xưởng sx trừ chi phí vật liệu và nhân công trực tiếp. VD: CP NV tính toán và phân

phân xưởng, CP NVL dùng cho phân xưởng tích giá thành sản

Chi phí bán hàng gồm lương nhân viên bán hàng, chi phí Marketing, phẩm

4 khấu hao TSCĐ dùng trong bán hàng và các yếu tố mua ngoài khác

Chi phí quản lý doanh nghiệp gồm lương cán bộ nhân viên quản lý

5 doanh nghiệp, khấu hao TSCĐ dùng cho quản lý và các yếu tố mua ngoài khác liên quan 4 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

3.1.2 Phân loại chi phí và giá thành sản phẩm a. Chi phí sản xuất

Chi phí NVL toàn bộ các chi phí phát sinh để mua sắm các đối tượng lao

Phân chia theo yếu tố 1 động cần thiết cho hoạt động sản xuất kinh doanh trong kỳ xem xét (

Nguyên nhiên vật liệu, phụ tùng thay thế, công cụ dụng cụ….

Chi phí nhân công là toàn bộ số tiền lương, phụ cấp và khoản trích quỹ

Căn cứ vào nội dung

2 BHXH, BHYT …tỷ lệ với tiền lương phát sinh của toàn bộ công nhân viên kinh tế của chi phí chức trong DN.

Tác dụng: Lập kế

Chi phí khấu hao tài sản cố định phản ánh tổng số khấu hao TSCĐ 3 hoạch chi trong kỳ tới,

được trích trong kỳ của tất cả các TSCĐ sử dụng trong kỳ.

tạo đkiện phối kết hợp

các hoạt động hậu cần,

Chi phí dịch vụ mua ngoài : phản ánh toàn bộ chi phí dịch vụ mua 4 cung ứng vật tư. ngoài dùng vào SXKD

Chi phí khác bằng tiền: phản ánh toàn bộ chi phí khác bẳng tiền chưa

5 phản ánh ở các yếu tố trên dùng vào hoạt động sản xuất kinh doanh trong kỳ. 5 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

3.1.1 Khái niệm và phân loại chi phí sản xuất và giá thành sản phẩm a. Chi phí sản xuất

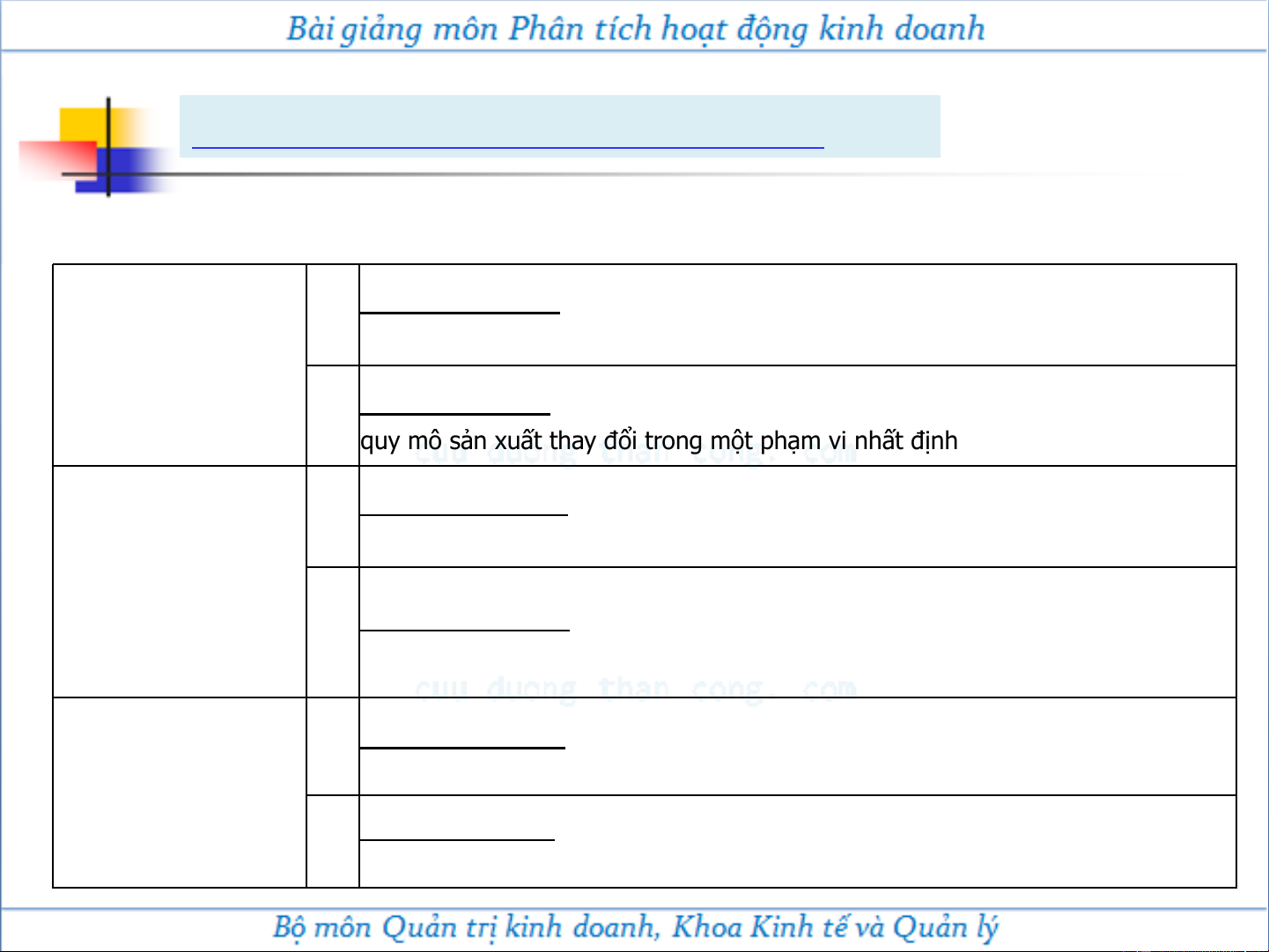

Chi phí biến đổi là chi phí mà tổng giá trị của nó biến động tỷ lệ cùng với sự 1 Theo quan hệ của

thay đổi quy mô sản xuất

chi phí và sản lượng

Chi phí cố định là chi phí mà tổng giá trị của nó có tính ổn định tương đối khi

2 quy mô sản xuất thay đổi trong một phạm vi nhất định

Chi phí trực tiếp là CP hạch toán cho 1 hoạt động cụ thể của doanh nghiệp ( 1 Theo quan hệ của

1 sản phẩm, một dịch vụ, …)

chi phí và đối tượng chịu chi phí

Chi phí gián tiếp là những chi phí có liên quan đến việc sản xuất và cung ứng

2 2 hay nhiều sản phẩm/ dịch vụ phải phân bổ

Chi phí xác định những khoản thực chi, thực thanh toán có hóa đơn chứng từ 1 Theo sự công khai chứng minh

trên sổ sách kế toán

Chi phí tiềm ẩn ( chi phí cơ hội) là những lợi ích bị bỏ đi khi lựa chọn 1 2 phương án nào đó 6 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

3.1.2 Phân loại chi phí và giá thành sản phẩm b. Giá thành

Giá thành kế hoạch là giá thành được xác định trước khi bắt đầu sản

xuất kinh doanh của một kỳ, dựa trên cơ sở các định mức, dự toán chi

phí của kỳ tới và giá thành thực tê của kỳ trước. Là mục tiêu phấn đấu của DN Căn cứ vào

Giá thành định mức là giá thành xác định trên các định mức chi phí thời điểm tính

hiện hành tại từng thời điểm nhất định trong kỳ KH. Là căn cứ kiểm soát và nguồn số

tình hình thực hiện các định mức tiêu hao các yếu tố phát sinh trong liệu quá trình sản xuất.

Giá thành thực tế là giá thành được xác định trên cơ sở sô liệu chi

phí sản xuất thực tế đã phát sinh và được tập hợp trong kỳ. Là căn cứ

kiểm tra đánh giá tình hình tiết kiệm chi phí, hạ thấp giá thành và xác định kết quả kinh doanh 7 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

3.1.2. Giá thành sản phẩm

Giá thành sản xuất là tập hợp các chi phí NVL trực tiếp + Căn cứ vào

Chi phí nhân công trực tiếp + Chi phí sản xuất chung phạm vi tính toán giá thành

Giá thành toàn bộ -giá thành đầy đủ bao gồm giá thành

sản xuất cộng với chi phí bán hàng và quản lý doanh nghiệp

Giá thành đơn vị là giá thành tính cho một loại sản phẩm nhất

đinh theo 1 đơn vị nhất định. VD giá thành một chiếc điện thoại Căn cứ vào đối Nokia N97. tượng tính giá thành

Tổng giá thành – giá thành tổng sản lượng là toàn bộ những

chi phí bỏ ra để tiến hành sản xuất tiêu thụ sản phẩm tính cho

toàn bộ sản lượng hàng hóa sản xuất trong kỳ 8 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.1.Khái quát về chỉ tiêu, nội dung phân tích.

3.1.1 Ý nghĩa và nội dung phân tích chi phí và giá thành a. Ý nghĩa:

Đánh giá thực hiện định mức/ kế hoạch và tình hình biến động của chi phí và giá thành

Xác định các nguyên nhân ảnh hưởng đến sự biến động của chi phí và giá thành

Xây dựng định mức chi phí và tìm biện pháp tiết kiệm chi phí sản xuất

để hạ mức giá thành ở kỳ sau

b. Nội dung phân tích

Đánh giá chung về quy mô của chi phí

Đánh giá khái quát tình hình thực hiện kế hoạch giá thành sản phẩm

Phân tích tình hình thực hiện kế hoạch chỉ tiêu chi phí trên 1000 đồng doanh thu

Phân tích tình hình biến động của một số khoản mục chi phí 9 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.2 Đánh giá chung về quy mô của chi phí Đối tượng phân tích CP = qi x zi

Mức độ biến động tổng chi phí trong kỳ so với kỳ trước ΔC = C1-C0

Mức biến động tương đối trong mối liên hệ với kết quả sản xuất kinh

doanh ( Lợi nhuận (Ln) hay doanh thu (D)) ΔC’ = C1 - C0 x D1/D0 •

ΔC’>0: Doanh nghiệp đang sử dụng lãng phí các nguồn lực •

ΔC’<0: Doanh nghiệp đang kiểm soát tốt chi phí sản xuất kinh doanh

Các nhân tố ảnh hưởng đến sự biến động của tổng chi phí

i. Nhân tố cơ cấu sản phẩm hàng hóa tiêu thụ

ii. Khối lượng sản phẩm hàng hóa sản xuất và tiêu thụ

iii. Nhân tố giá cả của các yếu tố đầu vào 10 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.3 Đánh giá khái quát tình hình thực hiện kế hoạch giá thành sản phẩm

i. Kiểm tra công tác lập kế hoạch giá thành •

về căn cứ và phương pháp xây dựng giá thành kế hoạch •

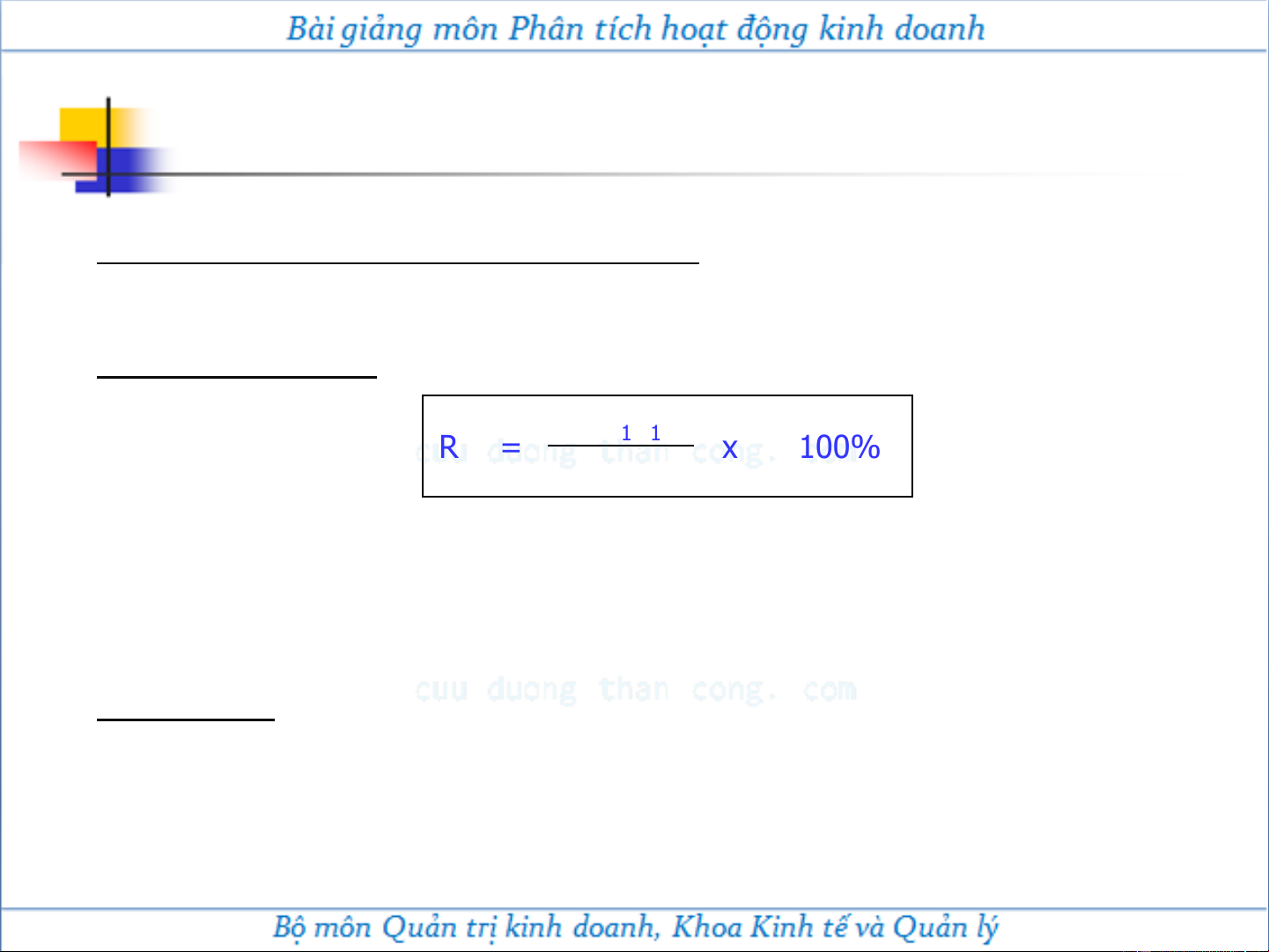

công tác tập hợp chi phí, tính giá thành thực tế ii. Chỉ tiêu phân tích Q R = 1Z1 x 100% Q1Z0

Trong đó: R: tỷ lệ hoàn thành kế hoạch giá thành

Q1 : số lượng sản phẩm sản xuất thực tế

Z1, Z0: giá thành đơn vị sản phẩm kỳ thực tế và kế hoạch iii. Nhận xét

R<=100% DN hoàn thành kế hoạch giá thành

R>100% DN không hoàn thành kế hoạch giá thành 11 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.4 Phân tích chỉ tiêu chi phí trên 1000 đồng giá trị sản lượng hàng hóa

Ý nghĩa: Mức chi phí mà doanh nghiệp phải bỏ ra tính trên một đồng doanh thu ( hoặc

giá trị sản lượng hàng hóa). Mức này càng nhỏ chứng tỏ hiệu quả kinh doanh càng cao.

Chỉ tiêu phân tích: Chi phí trên 1000 đ doanh thu (F)

Phương trình kinh tế: q F = izi x 1.000 qipi

Trong đó: F là chi phí trên 1000đ doanh thu

Qi : số lượng sản phẩm hàng hóa i

Zi : Giá thành đơn vị công xưởng/ tiêu thụ sản phẩm hàng hóa i

Pi : Gía bán đơn vị sản phẩm hàng hóa i

i = 1,2,…n ; n là số lượng chủng loại sản phẩm hàng hóa Cách phân tích:

Xác định mức biến động ( mức chi phí tiết kiệm (-) hoặc vượt (+) chi trên 1000đ doanh thu): ΔF= F1 – F0 12 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.4 Phân tích tình hình thực hiện kế hoạch chỉ tiêu chi phí

trên 1000 đồng doanh thu

Do ảnh hưởng của các nhân tố: i.

Nhân tố cơ cấu sản lượng sản phẩm sản xuất và tiêu thụ (Q): ΔFQ = FQ- F0 ii.

Nhân tố giá thành đơn vị sản phẩm (Z): ΔFZ = FZ- FQ

iii. Nhân tố giá bán đơn vị sản phẩm (P): ΔFP = F1- FZ Trong đó: Q Q F i1Zi0 i1Zi1 Q = x 1.000 F x 1.000 Q Z = i1Pi0 Qi1Pi0 Q Q F i1Zi1 i0Zi0 1 = x 1.000 F x 1.000 Q 0 = i1Pi1 Qi0Pi0

Tổng hợp các nhân tố ảnh hưởng: ΔF= ΔFQ +ΔFZ+ΔFP

Đề xuất các biện pháp thích hợp: • Kiểm soát giá thành •

Điều chỉnh cơ cấu mặt hàng •

Điều chỉnh giá bán ( chính sách giá/ phương pháp định giá, …) 13 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.5 Phân tích tình hình biến động của một số khoản mục chi phí

a. Chi phí nguyên vật liệu trực tiếp

Giả sử trong doanh nghiệp sản xuất i mặt hàng sử dụng j loại nguyên vật liệu

Phương trình kinh tế: M=qj x mij x si Trong đó: •

M: Tổng mức tiêu hao nguyên vật liệu •

qj Số lượng sản phẩm j •

mij: Mức tiêu hao nguyên vật liệu i cho một đơn vị sản phẩm j • Si: Đơn giá NVL i

Mức biến động: ΔM= M1-M0

Do ảnh hưởng của các nhân tố:

Số lượng sản phẩm sản xuất:

ΔMq = (qi1 – qi0) x mi0 x si0 Mức tiêu hao NVL:

ΔM m = qi1 x (mi1 – mi0) x si0 Đơn giá NVL:

ΔMS = qi1 x mi1 x (si1 - si0) 14 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.5 Phân tích tình hình biến động của một số khoản mục chi phí

b. Chi phí nhân công trực tiếp i. Đánh giá chung Đối tượng phân tích

Mức độ biến động tổng quỹ lương trong kỳ so với kỳ trước ΔL = L1-L0

Mức biến động tương đối trong mối liên hệ với kết quả sản xuất kinh doanh

ΔL’ = L1 - L0 x Tỷ lệ hoàn thành KHSX

Tỷ lệ hoàn thành kế hoạch sản xuất •

ΔL’>0: Doanh nghiệp đang sử dụng lãng phí •

ΔL’<0: Doanh nghiệp đang tiết kiệm quỹ lương cho lao động

ii. Các nhân tố làm tăng giảm quỹ lương ( của lao động trực tiếp –LĐTT) 15 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.5 Phân tích tình hình biến động của một số khoản mục chi phí

b. Chi phí nhân công trực tiếp

ii. Các nhân tố làm tăng giảm quỹ lương ( của lao động trực tiếp –LĐTT) Quỹ lương của lao Số lượng lao động Mức tiền lương bình động trực tiếp

= trực tiếp nhóm i x quân 1 LĐTT nhóm i (LLĐTT) (N) (Lbq)

Nhân tố 1: Số lao động trực tiếp ΔLN= (N1-N0) x Lbq0

Nhân tố 2: Mức tiền lương bình quân 1 lao động trực tiếp ΔLLbq= N1x (Lbq1- Lbq0)

iii. Phân tích biến động khoản mục chi phí lương trong giá thành đơn vị sản phẩm ΔLspj= (Lspj1-Lspj0) Trong đó:

Tổng chi phí lương cho sản phẩm j Lspj =

Khối lượng sản phẩm sản xuất j 16 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.5 Phân tích tình hình biến động của một số khoản mục chi phí

c. Chi phí khấu hao tài sản cố định CKH= CKHi = ki x ai = kbq x ai

Trong đó: CKH :Chi phí khấu hao TSCĐ

ki : giá trị TSCĐ tính khấu hao ai : Tỷ lệ khấu hao

•So sánh chi phí khấu hao thực tế so với kế hoạch để thấy được tình hình thực hiện KH trích khấu hao.

•Lưu ý rằng chi phí KH là loại chi phí có tính chất cố định nên chi phí KH thực tế

không đượ c phép nhỏ hơn mà phải bằng hoặc lớn hơn kế hoạch

•ΔCKH= CKH1 – CKH0 ≥0 - DN thực hiện được kế hoạch khấu hao.

Các nhân tố ảnh hưởng đến tình hình thực hiện kế hoạch khấu hao:

•Sự biến động của giá trị TSCĐ: Do đánh giá lại TSCĐ, mua mới, thanh lý TSCĐ

•Sự thay đổi của tỷ lệ khấu hao: do DN điều chỉnh tăng hoặc giảm tỷ lệ KH 17 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

3.5 Phân tích tình hình biến động của một số khoản mục chi phí

d. Chi phí sản xuất chung, chi phí bán hàng và quản lý doanh nghiệp

Tính chất của CP: là chi phí hỗn hợp bao gồm cả biến phí và định phí Phương pháp phân tích: •

Xem xét nội dung chi, cơ cấu từng tiểu mục chi phí •

So sánh tình hình biến động giữa thực tế và kế hoạch •

Xem xét tính hợp lý trong mối quan hệ với kết quả sản xuất •

Đề xuất các biện pháp kiểm soát tốt chi phí

Ví dụ: chia thành 2 thành phần cố định và biến đổi 18 CuuDuongThanCong.com

https://fb.com/tailieudientucntt 19 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Chương 4:

Phân tích tiêu thụ và lợi nhuận

từ hoạt động tiêu thụ 6/4/2020 1 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Nội dung chính

4.1.Phân tích tình hình tiêu thụ sản phẩm hàng hóa

4.2.Phân tích tình hình lợi nhuận

4.3.Phân tích điểm ngừng sản xuất và điểm hòa vốn 6/4/2020 2 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.Phân tích tình hình tiêu thụ sản phẩm hàng hóa

4.1.1. Ý nghĩa và nhiệm vụ phân tích

4.1.2. Đánh giá chung tình hình tiêu thụ về mặt khối lượng

4.1.3. Phân tích tình hình tiêu thụ mặt hàng

4.1.4. Phân tích kỳ hạn tiêu thụ

4.1.5. Phân tích nguyên nhân ảnh hưởng đến kết quả tiêu thụ 6/4/2020 3 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.1 Ý nghĩa và nhiệm vụ phân tích Hoạt động tiêu thụ •

Là khâu cuối cùng của quá trình sản xuất kinh doanh. •

Nhằm thu hồi vốn và thực hiện quá trình tái sản xuất •

Thực hiện mục đích kinh doanh- thu lợi nhuận

Ý nghĩa của việc phân tích hoạt động tiêu thụ:

Nắm bắt tình hình tiêu thụ

Xác định các nguyên nhân tồn tại ảnh hưởng đến việc tiêu thụ

Có biện pháp để thúc đẩy quá trình tiêu thụ.

Nhiệm vụ của phân tích tiêu thụ:

Đánh giá tình hình tiêu thụ về mặt khối lượng kỳ hạn

Đánh giá tình hình tiêu thụ theo mặt hàng

Đánh giá kỳ hạn tiêu thụ

Phân tích các nguyên nhân ảnh hưởng đến tình hình tiêu thụ 6/4/2020 4 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.2. Đánh giá chung tình hình tiêu thụ về mặt khối lượng Chỉ tiêu phân tích - Thước đo hiện vật

Tỷ lệ % thực hiện kế hoạch

Số lượng sản phẩm tiêu thụ thực tế

tiêu thụ sản phẩm hàng hóa = x100% (K)

Số lượng sản phẩm tiêu thụ kế hoạch - Thước đo giá trị Q H = t1iPki x 100% Q Trong đó: tkiPki H

: Tỷ lệ hoàn thành kế hoạch tiêu thụ về khối lượng

Qtki : Khối lượng sản phẩm, hàng hóa tiêu thụ kế hoạch

Qt1i : Khối lượng sản phẩm, hàng hóa tiêu thụ thực tế

Pki : Giá bán kế hoạch đơn vị sản phẩm hàng hóa i

K, H>=100% : Doanh nghiệp hoàn thành kế hoạch tiêu thụ sản phẩm K, H<100% 6/4/2020 5 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.3. Phân tích tình hình tiêu thụ theo mặt hàng • Ý nghĩa phân tích

Một doanh nghiệp thường kinh doanh

nhiều mặt hàng khác nhau.

Cần quan tâm đến tình hình tiêu thụ theo từng mặt hàng (mặt hàng chủ yếu) để

biết được mặt hàng nào đang tiêu thụ tốt, mặt hàng nào đang tiêu thụ chậm, từ đó

phân tích các nguyên nhân ảnh hưởng ( thị trường đang cần mặt hàng nào? lượng

cầu bao nhiêu so với lượng cung của doanh nghiệp/ ngành; doanh nghiệp đã đáp

ứng được các yêu cầu của khách hàng về sản phẩm? …) để có hướng kinh doanh hiệu quả. • Phương pháp phân tích:

Tính ra tỷ lệ chung về thực hiện kế hoạch tiêu thụ mặt hàng và dựa vào số % hoàn

thành kế hoạch tiêu thụ của từng mặt hàng để đánh giá va sơ bộ rút ra nguyên nhân ảnh hưởng. • Nguyên tắc phân tích:

Không lấy mặt hàng tiêu thụ vượt để bù cho mặt hàng 6/4/2020 tiêu thụ hụt 6 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.3. Phân tích tình hình tiêu thụ theo mặt hàng •

Chỉ tiêu phân tích: Tỷ lệ hoàn thành KH Q’t1iPki tiêu thụ các mặt hàng = x 100% chủ yêú (K) QtkiPki Trong đó:

Qtki : Khối lượng sản phẩm, hàng hóa tiêu thụ kế hoạch

Q’t1i : Khối lượng sản phẩm, hàng hóa tiêu thụ thực tế trong giới hạn KH

Pki : Giá bán kế hoạch cho 1 đơn vị sản phẩm hàng hóa i

K=100% DN hoàn thành kế hoạch tiêu thụ theo từng mặt hàng

K <100% DN không hoàn thành kế hoạch tiêu thụ theo từng mặt hàng 6/4/2020 7 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Giao hàng Delivery

4.1.4. Phân tích kỳ hạn tiêu thụ

Là một trong 3 yếu tố chủ yếu tác động đến sự thỏa mãn của khách hàng khi mua sản phẩm dịch vụ là Chất lượng Quality Chất Giá cả Price Giá cả lượng Price

Thời điểm giao hàng Delivery Quality

Mặt khác việc tiêu thụ kịp thời còn giúp DN thu hồi vốn nhanh, tăng tốc độ luân

chuyển vốn, nâng cao hiệu quả việc sử dụng vốn và nâng cao uy tín của DN trên thị trường

Chính vì vậy doanh nghiệp cần quan tâm phân tích và đảm bảo tiến độ giao hàng

kỳ hạn tiêu thụ trong mối quan hệ cân đối với tình hình sản xuất và lưu kho. Tránh

tình trạng sản xuất dồn dập và lưu kho quá nhiều gây ứ đọng vốn và ảnh hưởng

đến chất lượng sản phẩm. Phương pháp phân tích:

Tính toán và so sánh lượng sản phẩm hàng hóa đã giao hàng với số lượng và

kỳ hạn ghi trong hợp đồng của từng tháng/ quý của từng loại sản phẩm và

khách hàng, nhất là các khách hàng quan trọng.

Phát hiện và tăng cường biện pháp quản lý đối với những mặt hàng không đáp ứng kỳ hạn tiêu thụ. 6/4/2020 8 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.5 Phân tích nguyên nhân ảnh hưởng đến kết quả tiêu thụ Nhà nước Sản phẩm Khách hàng Chính sá n Bản thân doanh ch á bá nghiệp n h s iết ch Chín úc g x iá phối n hâ P Môi trường ngành Đối thủ cạnh tranh 6/4/2020 9 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.5. Phân tích nguyên nhân ảnh hưởng đến kết quả tiêu thụ

Nguyên nhân chủ quan thuộc về bản thân doanh nghiệp Khối lượng sp Khối lượng sp Khối lượng sp Khối lượng sp tồn tiêu thụ = tồn kho đầu kỳ + sx trong kỳ - kho cuối kỳ •

Tình hình dự trữ sản phẩm hàng hóa đầu kỳ: hàng tồn kho phải bảo đảm không

để tình trạng thiếu hụt nhưng cũng phải đảm bảo không gây nên tình trạng ứ

đọng vốn. Tồn kho phải luôn kịp thời và vừa đủ. •

Phân tích luân chuyển hàng hóa: số vòng luân chuyển hàng hóa (số vòng quay

kho)và kỳ luân chuyển(số ngày cho 1 vòng). Số vòng luân DT thuần chuyển hàng hóa = Hàng tồn kho bình quân Số ngày của một 360 ngày vòng quay = Số vòng luân chuyển •

Khối lượng sản phẩm hàng hóa sản xuất/ mua vào phục vụ tiêu thụ trong kỳ 6/4/2020 10 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.5 Phân tích nguyên nhân ảnh hưởng đến kết quả tiêu thụ Nguyên nhân chủ quan Giá bán:

o Giá cả là yếu tố quan trọng ảnh hưởng trực tiếp đến hành vi mua của khách

hàng qua đó ảnh hưởng tới khối lượng tiêu thụ và doanh thu. Chất lượng hàng hóa

o Xu hướng của xã hội ngày càng đòi hỏi cao về chất lượng, mẫu mã, bao bì hàng hóa.

o Cần chú ý đến giá thành sản phẩm, sự phù hợp giữa chất lượng và giá cả

Không có “một giá rẻ với mọi chất lượng”.

Công tác tổ chức tiêu thụ

o Phương thức và hình thức thanh toán, quảng cáo, tiếp thị.

o Tình hình nhân sự, mạng lưới đại lý, bố trí cửa hàng. 6/4/2020 11 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.5 Phân tích nguyên nhân ảnh hưởng đến kết quả tiêu thụ Nguyên nhân khách quan • Nhà nước

Mức độ ảnh hưởng đến doanh thu từ chính sách thuế, các chính sách kinh

tế của chính phủ và tình hình giao thương quốc tế.

Mức độ tác động của tỷ giá hối đoái và thị trường tài chính tiền tệ.

Tác động của khủng hoảng kinh tế và cạnh tranh.

Chính sách bảo hộ với các chiến lược thương mại và công nghiệp hóa. • Khách hàng:

Sự thay đổi nhu cầu / định hướng kinh doanh của khách hàng

Tình hình kinh tế/ thu nhập, khả năng thanh toán của khách hàng hiện tại 6/4/2020 12 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.1.5 Phân tích nguyên nhân ảnh hưởng đến kết quả tiêu thụ Nguyên nhân khách quan • Thị trường:

Tình hình biến động của giá cả trên thị trường

Biến động cung cầu trên thị trường

Rào cản gia nhập thị trường • Đối thủ cạnh tranh:

Chính sách giá, chính sách sản phẩm của đối thủ

Điểm mạnh điểm yếu của đối thủ cạnh tranh …. 6/4/2020 13 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.2 Phân tích tình hình lợi nhuận

4.2.1. Ý nghĩa và nhiệm vụ phân tích

4.2.2. Phân tích chung tình hình lợi nhuận

4.2.3. Phân tích tình hình lợi nhuận từ hoạt động tiêu thụ

4.2.4. Phân tích các chỉ tiêu hiệu quả

4.2.5. Đề xuất các khả năng tăng lợi nhuận 6/4/2020 14 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.2.1. Ý nghĩa và nhiệm vụ phân tích

Lợi nhuận hiểu một cách đơn giản là phần giá trị dôi ra của một hoạt động sau khi đã

trừ đi mọi chi phí cho hoạt động đó. Lợi nhuận là phần chênh lệch giữa tổng thu nhập và tổng chi phí:

Lợi nhuận = Tổng thu – Tổng chi

Lợi nhuận là chỉ tiêu phản ánh tổng hợp kết quả hoạt động kinh doanh của doanh nghiệp.

Lợi nhuận là nguồn vốn quan trọng để tái sản xuất mở rộng toàn bộ nền kinh tế quốc dân và doanh nghiệp.

Lợi nhuận là đòn bẩy kinh tế quan trọng khuyến khích người lao động và các đơn vị nỗ

lực nhằm nâng cao hiệu quả sản xuất kinh doanh của DN

-- Việc phân tích tình hình lợi nhuận có ý nghĩa rất quan trọng, qua đó mới đề ra được

các biện pháp không ngừng nâng cao lợi nhuận của DN. -Nhiệm vụ phân tích:

Đánh giá chung tình hình lợi nhuận của từng bộ phận và của doanh nghiệp.

Phân tích nguyên nhân, xác định mức độ ảnh hưởng của các nhân tố đến tình hình biến động lợi nhuận

Đề ra các biện pháp khai thác tiềm năng của doanh nghiệp nhằm không ngừng nâng 15 cao lợi nhuận 6/4/2020 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.2.2. Phân tích chung tình hình lợi nhuận •

Phân tích chung tình hình lợi nhuận là đánh giá sự biến động lợi nhuận của toàn xí

nghiệp, của từng bộ phận lợi nhuận giữa thực tế với kế hoạch và năm trước nhằm

thấy khái quát tình hình lợi nhuận và những nguyên nhân ban đầu ảnh hưởng đến tình hình trên. •

Do đặc điểm hoạt động sản xuất kinh doanh của DN phong phú và đa dạng, nên lợi

nhuận được hình thành từ nhiều bộ phận. Nếu xét theo nguồn hình thành lợi nhuận

của DN bao gồm các bộ phận sau:

Lợi nhuận từ bán hàng và cung cấp dịch vụ: đây là bộ phận chiếm tỷ trọng lớn nhất

Lợi nhuận từ hoạt động tài chính ( hoạt động góp vốn liên doanh liên kết, cho

thuê tài sản, đầu tư tài chính, cho vay vốn,…)

Lợi nhuận từ hoạt động khác (bán/ thanh lý tài sản cố định, thu được tiền phạt vi

phạm hợp đồng, thu hồi các khoản nợ khó đòi,…) •

Tài liệu phân tích: Báo cáo kết quả kinh doanh •

Phương pháp phân tích: áp dụng phương pháp so sánh mức và tỷ lệ biến động của kỳ

phân tích so với kỳ gốc ( kỳ trước/ kế hoạch). Đồng thời lấy mức biến động của doanh

thu thuần làm mốc để so sánh. 6/4/2020 16 •

ΔLn= Ln - Ln ; T= Ln / Ln 1 0 1 0 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

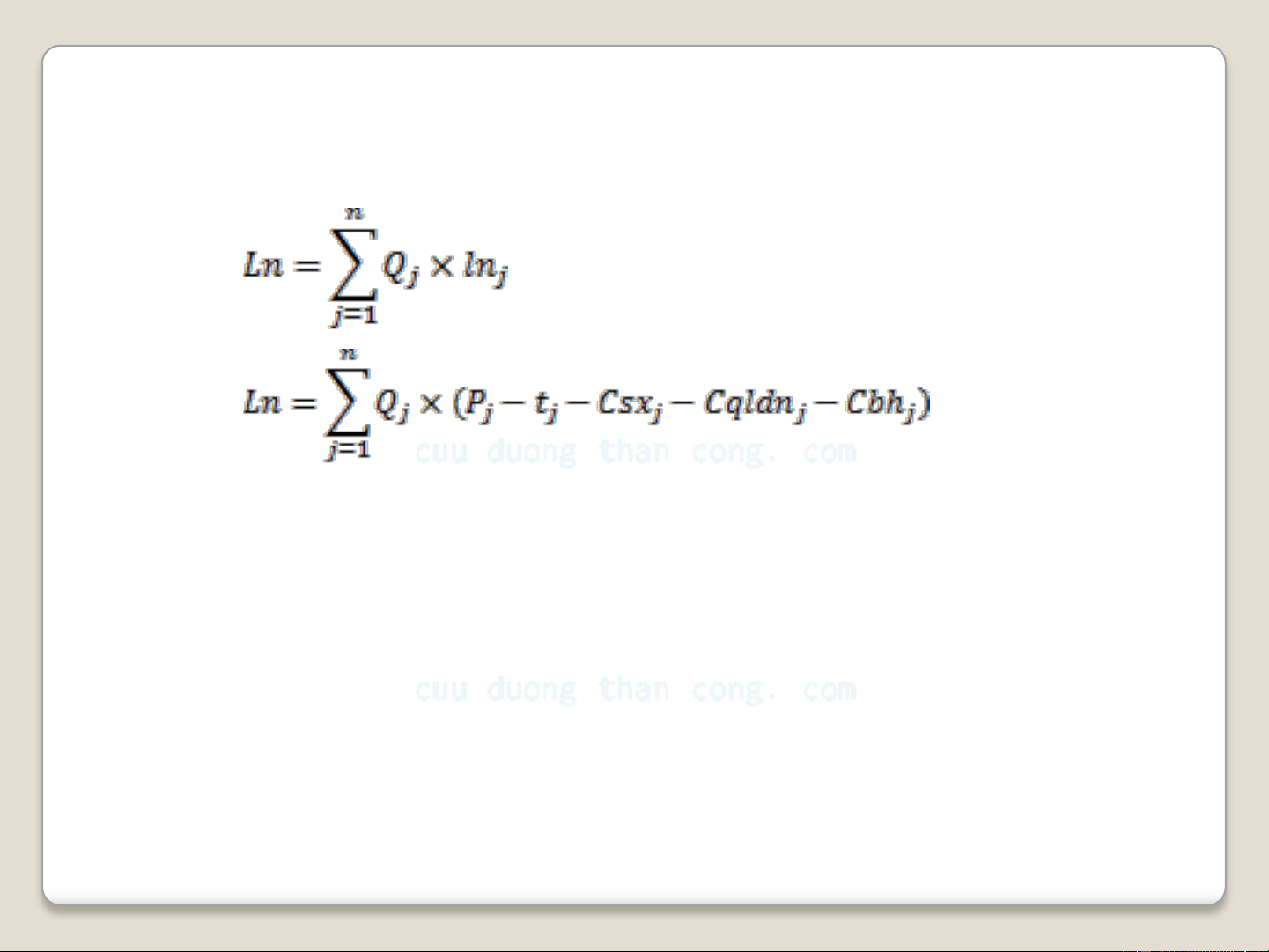

4.2.3. Phân tích tình hình lợi nhuận từ hoạt động tiêu thụ Phương trình kinh tế Trong đó: •

Ln : Lợi nhuận từ hoạt động tiêu thụ •

Qj : Lượng sản phẩm tiêu thụ • Pj

: Giá bán (có thuế) đơn vị sản phẩm •

tj : Thuế đơn vị sản phẩm •

Csxj : Chi phí sản xuất đơn vị sản phẩm •

Cqldnj: Chi phí quản lý doanh nghiệp đơn vị sản phẩm •

Cbh j : Chi phí bán hàng đơn vị sản phẩm 6/4/2020 17 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

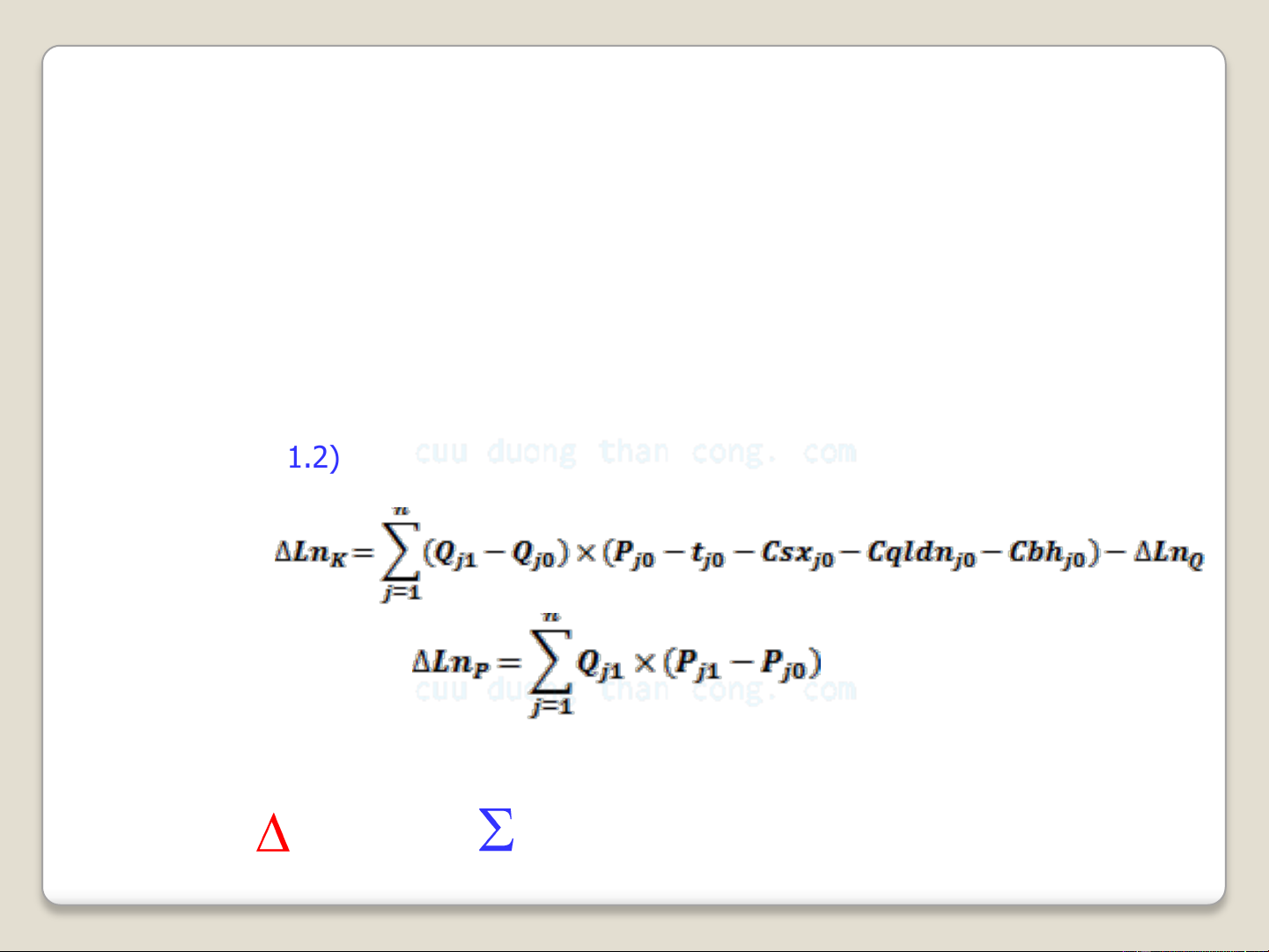

4.2.3. Phân tích tình hình lợi nhuận từ hoạt động tiêu thụ Các bước phân tích:

1. Xác định mức chênh lệch: ΔLn= Ln - Ln 1 0

2. Xác định ảnh hưởng của các nhân tố : -

Nhân tố số lượng sản phẩm tiêu thụ: ΔLnQ= (Lno H)- Ln0 -

Trong đó H là tỷ lệ hoàn thành kế hoach khối lượng hàng hóa tiêu thụ ( đã nêu ở 4.1.2) -

Nhân tố kết cấu sản phẩm tiêu thụ - Nhân tố giá bán: -

Nhân tố chi phí sản xuất đơn vị sản phẩm LNCsx=- Q1(Csx1-Csx0)6/4/2020 18 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.2.3. Phân tích tình hình lợi nhuận từ hoạt động tiêu thụ

-Nhân tố chi phí bán hàng đơn vị sản phẩm LNCbh=- Q1(Cbh1-Cbh0)

-Nhân tố chi phí quản lý doanh nghiệp LNCqldn=- Q1(Cqldn1-Cqldn0)

-Nhân tố thuế đơn vị sản phẩm LNt=- Q1(t1-t0)

3. Tổng hợp ảnh hưởng của các nhân tố:

ΔLn= ΔLnQ+ ΔLnK+ΔLnCsx+ LnCbh+LnCqldn+Lnt

4. Đề xuất các biện pháp tăng lợi nhuận: 6/4/2020 19 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.2.5. Đề xuất các khả năng tăng lợi nhuận

Các biện pháp tăng Ln

Kiểm soát , giảm chi

Mở rộng thị trường

Hoàn thiện tổ chức

Giảm mức thuế phải phí kinh doanh

tiêu thụ sản phẩm sản xuất kinh doanh nộp Ở các Các Phát Nâng Áp Hoàn Ở các Lựa Lựa khâu khoản triển cao uy dụng thiện khâu chọn chọn mua mục chi thị tín chiến bộ (dự hình hình hàng, phí trường trên lược máy toán, tổ thức thức sản xuất, mới thị giá tổ chức kinh hạch tiêu thụ, trường hợp lý chức sx, tiêu doanh toán hành hiện quản thụ) chính tại lý 6/4/2020 20 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Hiệu quả kinh doanh Hiệu quả là gì?

Hiệu quả là khái niệm thể hiện trình độ sử dụng các nguồn lực đầu

vào để đạt được kết quả đầu ra mong muốn.

Hiệu quả thể hiện sự so sánh giữa kết quả đạt được và nguồn lực đầu

vào phải bỏ ra để đạt kết quả đó. Sự so sánh này có thể là tuyệt đối

(hiệu số giữa kết quả đầu ra và nguồn lực đầu vào) hoặc là so sánh

tương đối ( tỷ số giữa kết quả đầu ra và nguồn lực đầu vào).

Trong thực tế các tổ chức thường sử dụng những nguồn lực đầu vào

với quy mô lớn nhỏ rất khác nhau, khi đó việc so sánh tuyệt đối tỏ

ra không chính xác và các chuyên gia chỉ ra rằng phải lấy tỷ số ( so

sánh tương đối mới thể hiện chính xác bản chất của hiệu quả)

Vậy, hiệu quả là tỷ số giữa kết quả đầu ra và nguồn lực đầu vào. Phân tích hiệu quả kinh doanh 21 CuuDuongThanCong.com

https://fb.com/tailieudientucntt Hiệu quả kinh doanh Hiệu quả kinh doanh

Kết quả đầu ra Hiệu quả =

Nguồn lực đầu vào

Hiệu quả kinh doanh là một dạng hiệu quả, thể thiện sự so sánh giữa

kết quả kinh doanh và nguồn lực bỏ ra trong kinh doanh

Kết quả kinh doanh: Doanh thu, lợi nhuận

Nguồn lực bỏ ra trong kinh doanh: nhân lực ( con người, chất xám),

vật lực ( nguyên vật liệu, máy móc thiết bị, nhà xưởng), tài lực (tiền, chi phí, vốn)

Phân biệt với kết quả chỉ là quy mô, số lượng của đầu ra của một

hoạt động, quá trình của tổ chức. Phân tích hiệu quả kinh doanh 22 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

Phân loại hiệu quả kinh doanh

2.1 Phân loại theo kết quả đầu ra

Đầu ra là doanh thu : Các chỉ tiêu sức sản xuất ( năng suất)

Năng suất sử dụng Doanh thu thuần =

nguồn lực X (SX) Nguồn lực X

Đầu ra là lợi nhuận: Các chỉ tiêu sức sinh lời ( doanh lợi)

Sức sinh lời của Lợi nhuận =

nguồn lực X (RX) Nguồn lực X

2.2 Phân loại theo nguồn lực đầu vào

Hiệu quả sử Kết quả

Hiệu quả sử Kết quả = dụng lao =

dụng tài sản

Số lao động bình Tài sản bình quân động quân Kết quả

Hiệu quả sử Kết quả

Hiệu quả sử = dụng nguồn = dụng chi phí Chi phí vốn Vốn CSH (Nợ) Phân tích hiệu quả kinh doanh 23 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

Các chỉ tiêu phân tích hiệu quả kinh doanh Kết quả đầu ra Nguồn lực đầu vào Doanh thu thuần ( S) Lợi nhuận (R) Lao động (L) R Năng suất lao S

Sức sinh lợi của = = động S lao động RL Lbq L Lbq R Chi phí (C) Năng suất chi S

Sức sinh lợi của = = phí S chi phí RL C C C R Tài sản (TS)

Sức sinh lợi của Năng suất tài S = = tài sản – ROA-R sản S L TSbq TS TSbq Vốn chủ sở hữu

Năng suất vốn S

Sức sinh lợi của R (VCSH) = = CSH SVCSH VCSHbq VCSH -ROE-RL VCSHbq

Phân tích hiệu quả kinh doanh 24 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.3. Phân tích điểm hòa vốn và điểm ngừng sản xuất

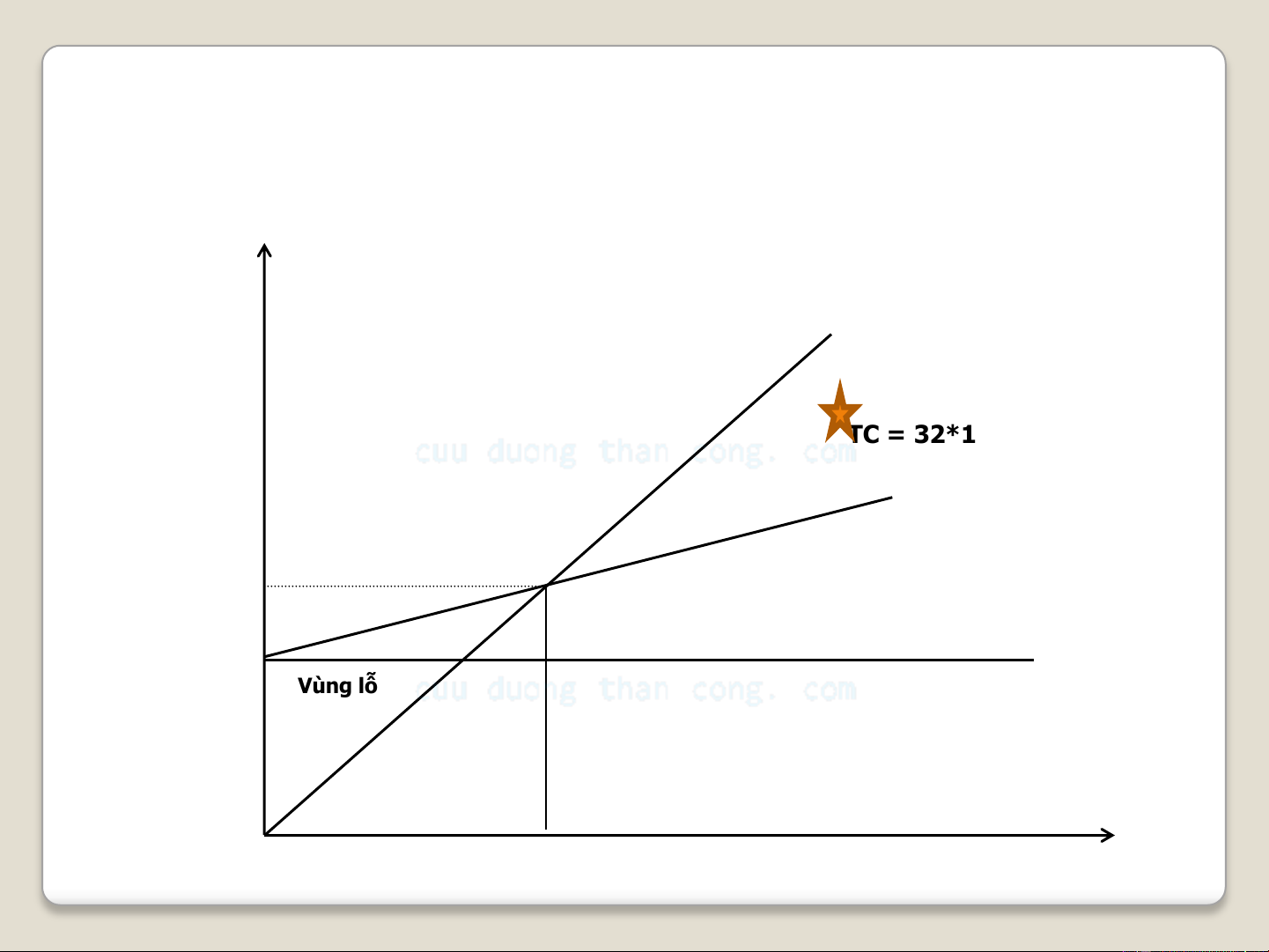

4.3.1. Phân tích điểm hòa vốn a. Khái niệm:

Điểm hòa vốn là khối lượng hoạt động mà tai đó tổng doanh thu bằng tổng chi

phí. Tại điểm doanh thu này vừa đủ bù đắp chi phí. b. Ý nghĩa

Giúp DN xác định mức sản xuất và tiêu thụ bao nhiêu thì đủ bù đắp chi phí,

bắt đầu có lãi và mang lại hiệu quả cao nhất.

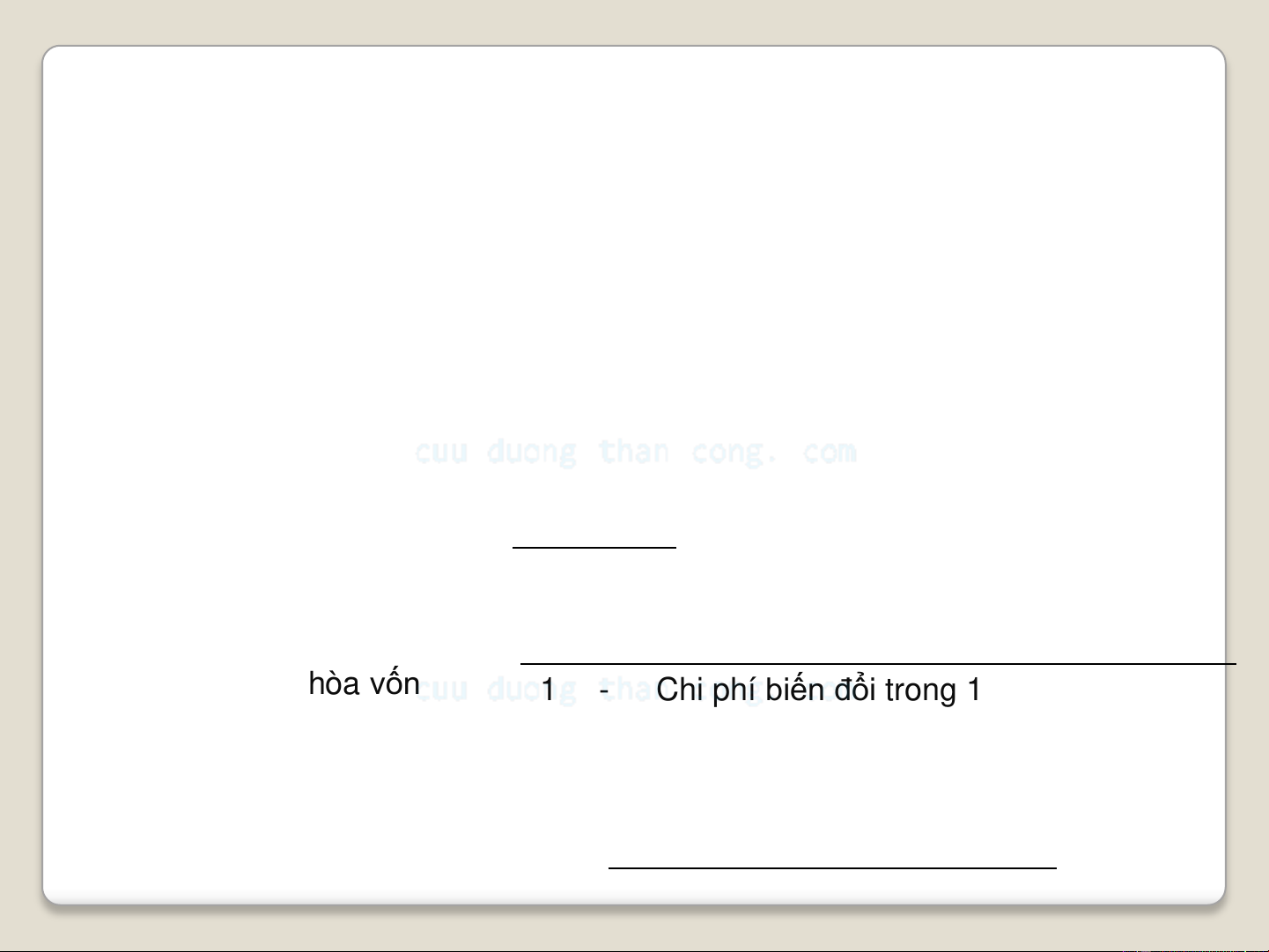

c. Xác định điểm hòa vốn Sản lượng hòa vốn TFC Q = HV P – AVC Doanh thu hòa vốn Doanh thu Tổng chi phí cố định hòa vốn = 1 -

Chi phí biến đổi trong 1 đồng doanh thu

Thời gian hòa vốn: là số ngày cần thiết để đạt được doanh thu hòa vốn trong một kỳ

kinh doanh thường la một năm. Thời gian hòa vốn Doanh thu hòa vốn = 6/4/2020 25 (ngày) Doanh thu bình quân 1 ngày CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.3. Phân tích điểm hòa vốn và điểm ngừng sản xuất

4.3.1. Phân tích điểm hòa vốn

Giá hòa vốn = Chi phí bình quân - Giá bán =

d. Khối lượng/ giá hòa vốn càng thấp thì doanh nghiệp càng nhanh chóng thu hồi

được chi phí và có lãi.

e. Doanh nghiệp có thể tác động lên các yếu tố chi phối điểm hòa vốn để đạt

được những mục đích nhất định.

Thay đổi giá bán : P tăng, giả định TVC không đổi sẽ làm cho mẫu số

tăng, do đó sản lượng hòa vốn sẽ giảm.

Thay đổi giá thành : VC tăng, giả định P không đổi sẽ làm cho mẫu số

giảm và do đó sản lượng hòa vốn sẽ tăng.

Thay đổi quy mô sản xuất để đạt được mức lãi mong muốn .

Sản lượng để đạt được mức lãi mong muốn được xác định như sau:

Tổng chi phí cố định + Mức LN mong muốn =

Giá bán đơn vị - Chi phí biến đổi đơn vị 6/4/2020 26 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.3. Phân tích điểm hòa vốn và điểm ngừng sản xuất

4.3.1. Phân tích điểm hòa vốn TR TC TR =6000* Q TC = 32*106+ 2400*Q Vùng lãi 53*106 TFC 32*106 Vùng lỗ Q 0 8889 20.000 27 CuuDuongThanCong.com

https://fb.com/tailieudientucntt

4.3. Phân tích điểm hòa vốn và điểm ngừng sản xuất