Bài giảng Thuế thu nhập cá nhân môn Kế toán thuế | Học viện Ngân hàng

Thuế thu nhập cá nhân là loại thuế trực thu, đánh trên một số khoản thu nhập của cá nhân mà cá nhân phải trích nộp vào ngân sách nhà nước. Tài liệu được sưu tầm gồm 7 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán thuế 30 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

BÀI GIẢNG THUẾ THU NHẬP CÁ NHÂN

1. Thuế thu nhập cá nhân là gì?

Là loại thuế trực thu, đánh trên một số khoản thu nhập của cá nhân mà cá nhân phải trích nộp

vào ngân sách nhà nước.

2. Thông tư hướng dẫn luật thuế thu nhập cá nhân

Văn bản số 02/VBHN-BTC ngày 04/01/2024 Thông tư của Bộ Tài chính hướng dẫn thi hành

Luật thuế TNCN và Nghị định của Chính phủ quy định chi tiết thi hành Luật thuế TNCN.

3. Cách tính thuế thu nhập cá nhân

Công thức tính thuế TNCN: Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Do đó trình tự tính thuế thu nhập cá nhân được xác định theo 4 bước:

1. Xác định đôi tượng chịu thuế

2. Xác định thu nhập chịu thuế

3. Xác định các khoản giảm trừ 4. Xác định thuế suất

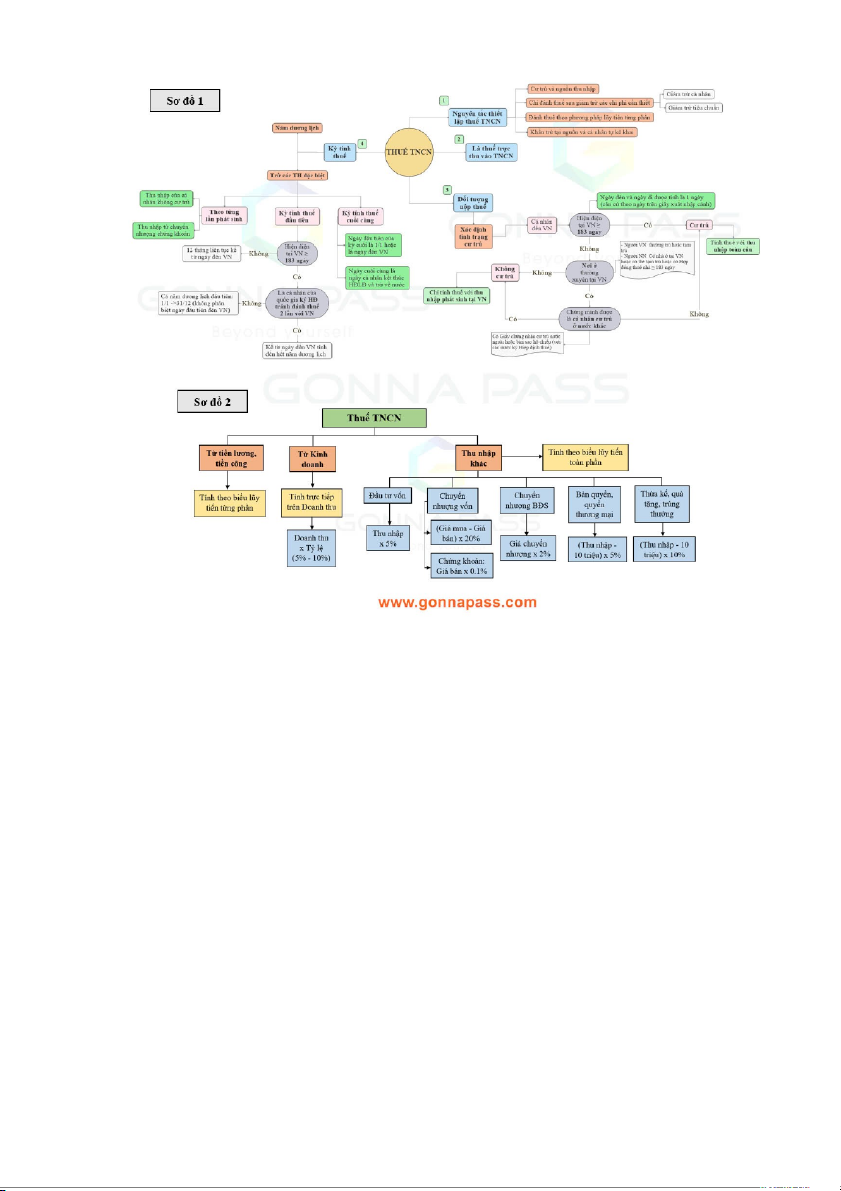

3.1 Xác định đối tượng chịu thuế

Đối tượng nộp thuế thu nhập cá nhân là các cá nhân đáp ứng một trong các điều kiện sau đây:

Cư trú tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc trong 12 tháng

liên tục kể từ ngày đầu tiên đến Việt Nam;

Có nơi ở thường xuyên tại Việt Nam (bao gồm có nơi ở được đăng ký trên thẻ thường

trú /tạm trú hoặc có nhà thuê để ở tại Việt Nam với thời hạn từ 183 ngày trở lên trong

năm tính thuế đối với người nước ngoài) và không thể chứng minh là đối tượng cư trú thuế ở nước khác.

Đối tượng cư trú chịu thuế TNCN đối với mọi khoản thu nhập chịu thuế phát sinh trong và

ngoài Việt Nam không phân biệt nơi trả hoặc nhận thu nhập. Thu nhập từ tiền lương / tiền

công chịu thuế theo biểu thuế suất lũy tiến từng phần. Thu nhập khác được tính thuế theo

các mức thuế suất khác nhau.

Các cá nhân không đáp ứng điều kiện để trở thành đối tượng cư trú được xem là đối tượng

không cư trú. Đối tượng không cư trú nộp thuế TNCN theo mức thuế suất 20% trên thu

nhập từ tiền lương / tiền công liên quan đến Việt Nam, và theo các thuế suất khác nhau đối

với thu nhập không phải tiền công, tiền lương của họ. Tuy nhiên, việc đánh thuế một số loại

thu nhập này cần được tham chiếu đến một số điều khoản quy định tại Hiệp định tránh đánh

thuế hai lần với Việt Nam.

3.2 Xác định thu nhập chịu thuế

3.2.1 Thu nhập từ tiền lương, tiền công

1. Thu nhập chịu thuế bao gồm tất cả các khoản thù lao bằng tiền mặt và lợi ích gắn liền.

2. Các khoản thu nhập không phải chịu thuế:

Trang phục (nếu bằng tiền mặt thì không vượt quá 5 triệu);

Khoán chi tiền công tác phí;

Phần thanh toán thêm (trên mức tiền công bình thường) của tiền lương ngoài giờ , làm việc ban đêm;

Trợ cấp 1 lần chuyển vùng;

Tiền vé máy bay khứ hồi cho nhân viên nước ngoài và người Việt Nam làm việc ở

nước ngoài về phép mỗi năm 1 lần (tiền vé máy bay cho người thân vẫn tính là thu nhập chịu thuế);

Học phí đến bậc trung học tại Việt Nam cho con người nước ngoài và tại nước ngoài

cho con người Việt Nam làm việc ở nước ngoài; Đào tạo;

Ăn giữa ca (nếu trả bằng tiền mặt không vượt quá 730.000VNĐ/tháng)

Một số lợi ích bằng hiện vật được cung cấp trên cơ sở tập thể (ví dụ: phí hội viên, chi

phí vui chơi giải trí, chăm sóc sức khỏe);

Khoản đóng góp của người sử dụng lao động cho các sản phẩm bảo hiểm không bắt

buộc ở Việt Nam và nước ngoài không có tích lũy về phí bảo hiểm (ví dụ: bảo hiểm

sức khỏe, bảo hiểm tai nạn); và Khoản tiền / hiện vật cho đám hiếu, hỉ (có định mức). 3.2.2 Thu nhập khác

a. Thu nhập chịu thuế

Thu nhập từ kinh doanh (bao gồm thu nhập từ cho thuê nhà) trên 100 triệu đồng/năm;

Thu nhập từ đầu tư vốn (ví dụ: tiền lãi, cổ tức);

Thu nhập từ việc chuyển nhượng vốn;

Thu nhập từ việc chuyển nhượng bất động sản;

Thu nhập từ thừa kế trên 10 triệu đồng;

Thu nhập từ trúng thưởng/ quà tặng trên 10 triệu đồng (không bao gồm thu nhập từ trúng thưởng casino);

Thu nhập từ bản quyền/ nhượng quyền thương mại/ quyền sở hữu trí tuệ/ quà tặng trên 10 triệu đồng.

b. Thu nhập không chịu thuế

Tiền lãi nhận được từ tiền gửi tại các tổ chức tín dụng / ngân hàng hoặc từ các hợp

đồng bảo hiểm nhân thọ;

Tiền bồi thường được thanh toán theo các hợp đồng bảo hiểm nhân thọ/ phi nhân thọ;

Tiền lương hưu được thanh toán theo Luật Bảo hiểm xã hội (hoặc luật nước ngoài tương đương);

Thu nhập từ chuyển nhượng bất động sản giữa các thành viên trực tiếp trong gia đình;

Tiền thừa kế / quà tặng giữa các thành viên trực tiếp trong gia đình;

Tiền lương hưu hàng tháng được thanh toán theo các chế độ bảo hiểm tự nguyện;

Thu nhập từ trúng thưởng trong các casino.

3.3 Xác định các khoản giảm trừ thuế

Theo Điều 1 Nghị quyết 954/2020/UBTVQH14 đã quy định mới về mức giảm trừ gia cảnh cụ thể như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, hiện nay đối với người có mức lương trên 11 triệu đồng/tháng (132 triệu đồng/ năm)

thì phải nộp thuế thu nhập cá nhân.

Theo đó, người nộp thuế càng nhiều người phụ thuộc tương đương với mức lương phải nộp

thuế theo quy định càng cao.

4. Hướng dẫn cách tính thuế thu nhập cá nhân

Lưuý: Cách tính thuế thu nhập cá nhân này áp dụng đối với thu nhập từ tiền lương, tiền công

4.1Đốivớicánhâncưtrú:

* Đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên

Căn cứ tại Luật Thuế thu nhập cá nhân 2007 và Điều 7, Điều 9 Thông tư 111/2013/TT-BTC,

thuế TNCN đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên được xác định theo công thức sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Theo đó, để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất, cụ thể: - Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ Trong đó,

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn - Thuế suất:

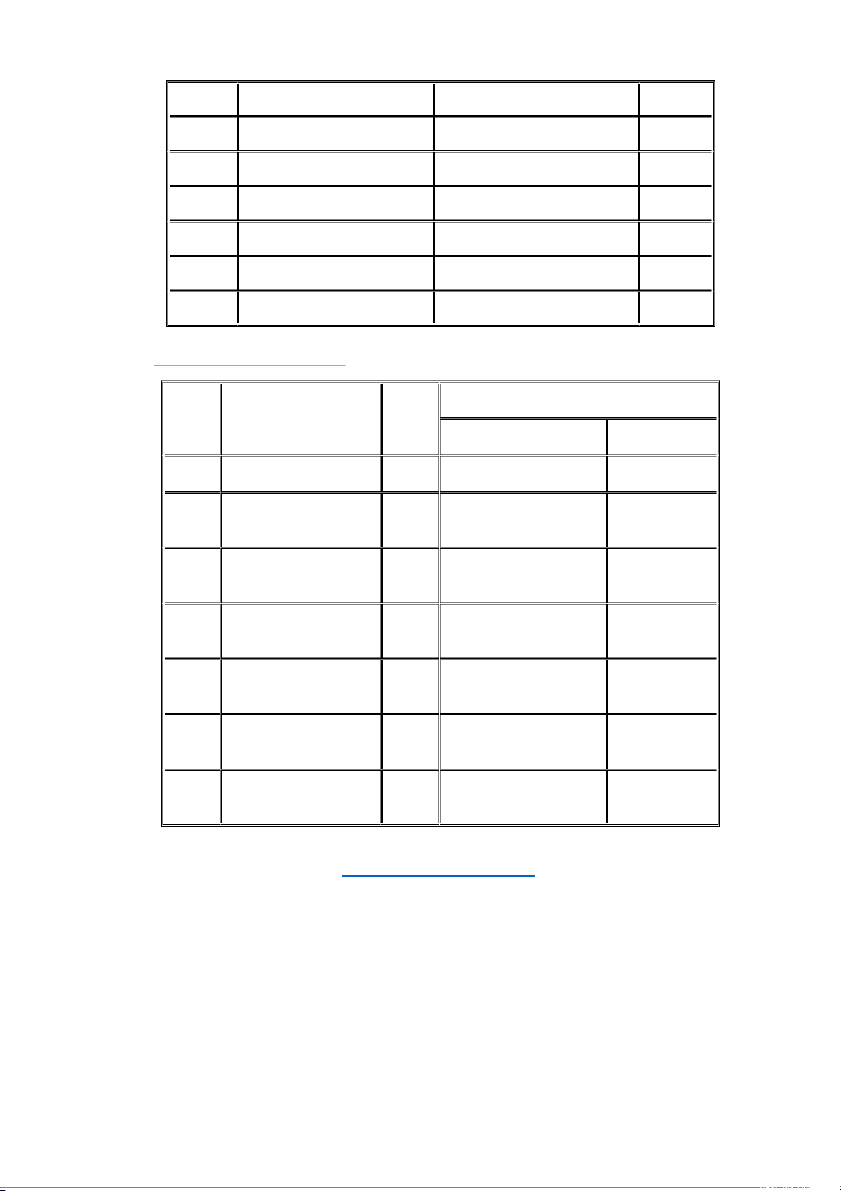

Thuế suất từ tiền lương, tiền công đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên

được áp dụng theo lũy tiến từng phần, cụ thể: Bậc thuế Phần thu nhập tính

Phần thu nhập tính Thuế

thuế/năm (triệu đồng)

thuế/tháng (triệu đồng) suất (%) 1 Đến 60 Đến 5 5 2 Trên 60 đến 120 Trên 5 đến 10 10 3 Trên 120 đến 216 Trên 10 đến 18 15 4 Trên 216 đến 384 Trên 18 đến 32 20 5 Trên 384 đến 624 Trên 32 đến 52 25 6 Trên 624 đến 960 Trên 52 đến 80 30 7 Trên 960 Trên 80 35

Hoặc cũng có thể áp dụng phương pháp rút gọn theo Phụ lục: 01/PL-TNCN Ban hành kèm

theo Thông tư 111/2013/TT-BTC như sau:

Bậc Thu nhập tính thuế Thuế

Tính số thuế phải nộp /tháng (đồng) suất Cách 1 Cách 2 1 Đến 5 triệu 5% 0 triệu + 5% TNTT 5% TNTT 2Trên 5 triệu triệu đến 10% 10 0,25 triệu + 10% TNTT 10% TNTT - trên 5 triệu 0,25 triệu 3Trên 10 triệu triệu đến 15% 18 0,75 triệu + 15% TNTT 15% TNTT - trên 10 triệu 0,75 triệu 4Trên 18 triệu triệu đến 20% 32 1,95 triệu + 20% TNTT 20% TNTT - trên 18 triệu 1,65 triệu 5Trên 32 triệu triệu đến 25% 52 4,75 triệu + 25% TNTT 25% TNTT - trên 32 triệu 3,25 triệu 6Trên 52 triệu triệu đến 30% 80 9,75 triệu + 30% TNTT 30 % TNTT - trên 52 triệu 5,85 triệu 7 Trên 80 triệu 35% 18,15 triệu + 35% 35% TNTT - TNTT trên 80 triệu 9,85 triệu

* Không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú ký hợp đồng lao

động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02

triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Nói cách khác, cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03

tháng mà có thu nhập từ tiền lương, tiền công mỗi lần nhận từ 02 triệu đồng trở lên phải nộp

thuế với mức 10%, trừ trường hợp làm cam kết theo Mẫu 08/CK-TNCN nếu đủ điều kiện.

Số thuế phải nộp được tính như sau:

Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả

4.2Đốivớicánhânkhôngcưtrú

Theo Điều 18 Thông tư 111/2013/TT-BTC quy định thuế thu nhập cá nhân đối với thu nhập từ

tiền lương, tiền công của cá nhân không cư trú được xác định như sau:

Thuế TNCN phải nộp = Thu nhập chịu thuế từ tiền lương, tiền công x Thuế suất (20%).

Trong đó, thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định

như đối với thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công của cá nhân cư trú

theo hướng dẫn tại khoản 2 Điều 8 Thông tư 111/2013/TT-BTC.

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong

trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không

tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

Trườnghợp1: Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam: Số ngày làm việc cho công Thu nhập chịu Tổng thu việc tại Việt Thu nhập từ tiền thuế khác nhập phát lương, tiền = Nam x + (trước thuế) sinh tại công toàn cầu phát sinh tại Việt Nam Tổng số ngày (trước thuế) Việt Nam làm việc trong năm

Trong đó: Tổng số ngày làm việc trong năm được tính theo chế độ quy định tại Bộ Luật Lao động của Việt Nam.

Trườnghợp2: Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam: Số ngày có Thu nhập từ

Tổng thu mặt ở Việt tiền lương, Thu nhập chịu thuế khác nhập phát =Nam x

tiền công toàn + (trước thuế) phát sinh tại sinh tại cầu (trước Việt Nam Việt Nam 365 ngày thuế)

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam tại các trường hợp nêu trên là các

khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền

lương, tiền công do người sử dụng lao động trả hoặc trả hộ cho người lao động.

Tài liệu liên quan:

-

Biên bản họp nhóm btl kế toán thuế

10 5 -

Chương 5 - Tổng quan về thuế giá trị gia tăng môn kế toán thuế | Học viện Ngân hàng

32 16 -

Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

38 19 -

Chương 2 - Thuế thu nhập cá nhân và kế toán thuế thu nhập cá nhân môn kế toán thuế | Học viện Ngân hàng

36 18 -

Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

35 18