Bài luận "Nghiên cứu các yếu tố ảnh hưởng đến chi tiêu mua sắm trực tuyến của sinh viên ADP"

Tài liệu học tập môn Kinh tế lượng tại trường Học viện Chính sách và Phát triển. Tài liệu gồm 33 trang giúp bạn ôn tập hiệu quả và đạt điểm cao! Mời bạn đọc đón xem!

Môn: Kinh tế lượng (KTL) 11 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

NGHIÊN CỨU CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN CHI TIÊU MUA SẮM TRỰC

TUYẾN CỦA SINH VIÊN APD GVHD: Lớp học phần:

Sinh viên thực hiện: MSSV: – Khoá:

TPHCM, ngày 21 tháng 03 năm 2023 MỤC LỤC DANH MỤC

BẢNG........................................................................................................................3 DANH MỤC HÌNH

ẢNH................................................................................................................3

CHƯƠNG 1: GIỚI THIỆU VẤN

ĐỀ..............................................................................................4

1.Tính cấp thiết của đề tài.............................................................................................................4

2.Tổng quan các nghiên cứu trước................................................................................................5

3.Mục tiêu nghiên cứu..................................................................................................................6

4.Phương pháp nghiên cứu...........................................................................................................7

5.Đối tượng và phạm vi nghiên cứu.............................................................................................7

5.1. Đối tượng nghiên cứu.........................................................................................................7

5.2.Phạm vi nghiên cứu.............................................................................................................7 CHƯƠNG 2: CƠ SỞ LÝ

THUYẾT.................................................................................................9 1.

Khái niệm về các yếu tố tác động đến chi tiêu mua sắm trực tuyến của sinh viên...................9

1.1.Thu nhập..............................................................................................................................9

1.2.Số lần mua hàng................................................................................................................10

1.3.Phương thức thanh toán....................................................................................................10

1.4.Mức sẵn lòng trả................................................................................................................11

2.Cơ sở lý thuyết.........................................................................................................................11

2.1.Thuyết phân cấp nhu cầu của Maslow..............................................................................11

2.2.Lý thuyết hành vi người tiêu dùng....................................................................................12

CHƯƠNG 3: MÔ HÌNH NGHIÊN CỨU......................................................................................14

1.Xây dựng mô hình...................................................................................................................14

2.Mô tả các biến..........................................................................................................................14

3.Thu thập số liệu........................................................................................................................16

4.Thống kê mô tả các biến liên tục.............................................................................................17

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ Ý

NGHĨA..............................................................19

1.Mô hình hồi quy và ý nghĩa của các biến nghiên cứu.............................................................19

1.1.Mô hình hồi quy................................................................................................................19

1.2.Kiểm định sự phù hợp của mô hình..................................................................................19

1.3.Kiểm định ý nghĩa các biến độc lập..................................................................................20

1.4.Khoảng tin cậy của hệ số hồi quy.....................................................................................24

1.5.Ý nghĩa hệ số hồi quy........................................................................................................25

2.Kiểm định các khuyết tật của mô hình....................................................................................25

2.1.Kiểm định phương sai thay đổi.........................................................................................25

2.2.Kiểm định tự tương quan..................................................................................................28

2.3.Kiểm định đa cộng tuyến trong mô hình...........................................................................29

2.4.Kiểm định phân phối chuẩn..............................................................................................30

CHƯƠNG 5: KẾT LUẬN VÀ ĐỀ

XUẤT.....................................................................................31 1. Kết

luận...................................................................................................................................31 2.

Đề xuất một số giải pháp cho các doanh nghiệp và sinh viên................................................32

2.1. Đề xuất cho các doanh nghiệp.........................................................................................32 2.2.

Đề xuất cho sinh viên.......................................................................................................32 TÀI LIỆU THAM

KHẢO..............................................................................................................33 DANH MỤC BẢNG Bảng 3.1: Mô tả các

biến................................................................................................................14 Bảng 3.2: Số liệu thu

thập..............................................................................................................16 DANH MỤC HÌNH Ả

Hình 3.1: Thống kê mô tả các biến liên

tục....................................................................................17 Y

Hình 4. 1: Kết quả hồi quy.............................................................................................................19

Hình 4. 2: Kiểm định hệ

số ............................................................................................................20

Hình 4. 3: Kiểm định hệ

số ............................................................................................................21

Hình 4. 4: Kiểm định hệ

số ............................................................................................................22

Hình 4. 5: Kiểm định hệ

số ............................................................................................................23

Hình 4. 6: Khoảng tin cậy các hệ số hồi

quy..................................................................................24

Hình 4. 7: Kiểm định phương sai thay đổi Breusch-

Pagan............................................................26

Hình 4. 8: Kiểm định phương sai thay đổi

White...........................................................................28

Hình 4. 9: Kiểm định tự tương

quan...............................................................................................30

Hình 4. 10: Kiểm đi đa cộng tuyến-

VIF........................................................................................31

Hình 4. 11: Kiểm định đa cộng tuyến - ma trận tương

quan..........................................................32

Hình 4. 12: Kiểm định phân phối

chuẩn.........................................................................................32

CHƯƠNG 1: GIỚI THIỆU VẤN ĐỀ

1.Tính cấp thiết của đề tài.

Trong thời gian gần đây, Internet đang được sử dụng như là nguồn cung cấp thông

tin chính cho chúng ta và đã được khai thác rộng rãi vì sự thuận tiện của chúng ta.

Nó có thể được coi là một phương tiện mang lại cho chúng ta niềm vui và niềm vui

với những cơ hội không giới hạn. Do đó, mua sắm trực tuyến là một hành động

hoặc hoạt động mua hàng hóa và dịch vụ thông qua Internet. Điều này bao gồm

những người truy cập trực tuyến, đăng nhập vào trang web mua sắm, mua hàng

hóa và dịch vụ và sắp xếp giao hàng. Bên cạnh đó, người mua thanh toán bằng thẻ

tín dụng hoặc thẻ ghi nợ hoặc thông qua chuyển khoản trực tuyến của bên thứ ba

hoặc tiền mặt khi giao hàng cho hàng hóa và dịch vụ.

Hiện nay, mua sắm trực tuyến đang là một xu hướng phát triển mạnh mẽ trên toàn

thế giới, bao gồm cả Việt Nam. Việc mua sắm trực tuyến giúp người tiêu dùng tiết

kiệm thời gian và công sức khi không phải ra khỏi nhà để tìm kiếm sản phẩm. Bên

cạnh đó, mua sắm trực tuyến còn cho phép người tiêu dùng có nhiều lựa chọn sản

phẩm và dịch vụ, giá cả cạnh tranh hơn so với việc mua sắm truyền thống. Tuy

nhiên, việc mua sắm trực tuyến cũng đặt ra một số thách thức. Trong một số trường

hợp, các sản phẩm mua trực tuyến không đúng như mô tả hoặc chất lượng không

tốt. Ngoài ra, việc mua sắm trực tuyến còn có thể dẫn đến mất an toàn về thông tin

cá nhân và tài khoản ngân hàng của người dùng. Mặc dù vậy, với sự phát triển của

công nghệ, các nền tảng mua sắm trực tuyến đã đưa ra nhiều giải pháp để giải

quyết những vấn đề trên. Các nền tảng thương mại điện tử thường có các chính

sách bảo vệ quyền lợi người tiêu dùng và đảm bảo rằng các sản phẩm được bán là

chính xác và chất lượng. Ngoài ra, việc sử dụng các phương thức thanh toán an

toàn cũng giúp giảm thiểu các rủi ro liên quan đến việc mua sắm trực tuyến. Theo

báo cáo của Tổng cục Thống kê Việt Nam, tính đến cuối năm 2020, số lượng

người mua hàng trực tuyến ở Việt Nam là hơn 50 triệu người, tương đương với

53% tổng số dân số Việt Nam.Theo báo cáo của hãng nghiên cứu thị trường iPrice

Group, tính đến năm 2020, số tiền chi tiêu cho mua sắm trực tuyến của người tiêu

dùng Việt Nam đạt khoảng 11 tỷ USD, tăng 18% so với năm 2019.Theo thống kê

của Shopee, một trong những nền tảng thương mại điện tử lớn nhất tại Việt Nam,

các sản phẩm được mua sắm trực tuyến nhiều nhất bao gồm thời trang, mỹ phẩm,

đồ gia dụng và thiết bị điện tử. Sử dụng thiết bị di động để mua sắm trực tuyến:

Theo báo cáo của Criteo, một công ty quảng cáo trực tuyến, tính đến năm 2020,

hơn 70% số lượng đơn hàng mua sắm trực tuyến tại Việt Nam được thực hiện

thông qua thiết bị di động. Ta có thể thấy được sự phát triển mạnh mẽ của mua sắm

trực tuyến ở Việt Nam, đặc biệt là trong bối cảnh dịch bệnh Covid-19 đang diễn

biến phức tạp. Tuy nhiên, các doanh nghiệp thương mại điện tử cần phải chú ý đến

việc đảm bảo chất lượng và an toàn cho người tiêu dùng, đồng thời cần đưa ra các

chính sách bảo vệ quyền lợi người tiêu dùng để duy trì lòng tin của khách hàng.

Việc mua sắm trực tuyến ngày càng trở nên phổ biến, đặc biệt đối với các sinh

viên, vì tính tiện lợi, tiết kiệm thời gian, và sự đa dạng của các sản phẩm và dịch vụ

trực tuyến. Vì vậy, nghiên cứu về việc ảnh hưởng của các yếu tố đến chi tiêu của

sinh viên trong hoạt động mua sắm trực tuyến là rất cần thiết. Việc hiểu được các

yếu tố ảnh hưởng đến chi tiêu mua sắm trực tuyến của sinh viên sẽ giúp các doanh

nghiệp có thể tối ưu hóa chiến lược kinh doanh của họ để tăng doanh số và tăng

trưởng. Nghiên cứu này cũng sẽ giúp sinh viên hiểu được các yếu tố mà họ cần cân

nhắc trước khi quyết định mua sắm trực tuyến, giúp họ tiết kiệm chi phí và mua

được các sản phẩm chất lượng. Mặc dù việc mua sắm trực tuyến trở nên phổ biến,

nhưng có rất ít nghiên cứu đã tập trung vào việc nghiên cứu các yếu tố ảnh hưởng

đến chi tiêu của sinh viên trong hoạt động này. Do đó, đề tài này có tính cấp thiết

cao để điền vào khoảng trống trong lĩnh vực nghiên cứu này và đóng góp vào sự

phát triển của lĩnh vực này. Nên em quyết định tìm hiểu về đề tài “Nghiên cứu các

ảnh hưởng đến mức chi tiêu trực tuyến của sinh viên”.

2.Tổng quan các nghiên cứu trước.

Hiện nay có rất nhiều bài nghiên cứu về các nhân tố ảnh hưởng đến quyết định

mua hàng trực tuyến (Online) tại thành phố Hồ Chí Minh, các bài nghiên cứu gần

đây nêu ra được tính cấp thiết của vấn đề cần nghiên cứu, là vì sự phát triển của

các kênh truyền thông xã hội cùng xu hướng thương mại điện tử đang thay đổi thói

quen tiêu dùng của khách hàng. Một số bài nghiên cứu trước đều hướng về 2 mục

tiêu là xây dựng mô hình, xác định các nhân tố ảnh hưởng đến quyết định mua

hàng điện trực tuyến và đề xuất những hàm ý, chính sách cho các doanh nghiệp

nhằm phát triển dịch vụ kinh doanh trực tuyến. Các bài nghiên cứu trước thường sử

dụng phương pháp nghiên cứu chính: nghiên cứu sơ bộ thông qua phương pháp

định tính và nghiên cứu chính thức thông qua phương pháp định lượng.

Các nghiên cứu trước đây đã tập trung vào các yếu tố ảnh hưởng đến chi tiêu mua

sắm trực tuyến của sinh viên. Dưới đây là một số tổng quan về các nghiên cứu đó:

Các yếu tố về trải nghiệm mua sắm trực tuyến: Một số nghiên cứu đã tìm hiểu về

vai trò của trải nghiệm mua sắm trực tuyến đối với quyết định chi tiêu của sinh

viên. Các yếu tố như tiện lợi, đa dạng sản phẩm, thông tin sản phẩm, dịch vụ hậu

mãi, và độ tin cậy của website được xem là những yếu tố quan trọng.

Các yếu tố về giá cả: Giá cả là một yếu tố quan trọng đối với quyết định mua sắm

của sinh viên. Nghiên cứu đã chỉ ra rằng giá cả phải chăng, khuyến mãi và ưu đãi

đặc biệt là những yếu tố ảnh hưởng đến quyết định mua sắm trực tuyến của sinh viên.

Các yếu tố về chất lượng sản phẩm và dịch vụ: Chất lượng sản phẩm và dịch vụ là

những yếu tố ảnh hưởng đến sự hài lòng của khách hàng, bao gồm cả sinh viên.

Một số nghiên cứu đã tìm thấy rằng độ tin cậy của nhà bán hàng và sự hài lòng của

khách hàng với sản phẩm và dịch vụ được cung cấp cũng là những yếu tố quan

trọng trong quyết định mua sắm trực tuyến của sinh viên.

Các yếu tố về đặc tính của sinh viên: Nghiên cứu cũng đã xác định rằng đặc tính

của sinh viên như độ tuổi, giới tính, thu nhập, trình độ học vấn và trình độ công

nghệ có ảnh hưởng đến quyết định mua sắm trực tuyến của họ.

Tổng quan các nghiên cứu trước đây cho thấy rằng có nhiều yếu tố ảnh hưởng đến

quyết định mua sắm trực tuyến của sinh viên, và việc hiểu rõ các yếu tố này sẽ

giúp các doanh nghiệp thương mại điện tử hiểu hơn về nhu cầu của khách hàng và

đưa ra các chiến lược kinh doanh phù hợp để thu hút và duy trì khách hàng. Bên

cạnh đó, các nghiên cứu trước đây cũng đã chỉ ra rằng quyết định mua sắm trực

tuyến của sinh viên không chỉ phụ thuộc vào một yếu tố duy nhất mà là sự kết hợp

của nhiều yếu tố khác nhau. Do đó, việc phân tích và tìm hiểu các yếu tố ảnh

hưởng đến quyết định mua sắm trực tuyến của sinh viên là rất quan trọng để các

doanh nghiệp có thể đưa ra các chiến lược kinh doanh hiệu quả. Ngoài ra, các

nghiên cứu trước đây cũng đã chỉ ra rằng việc mua sắm trực tuyến đang trở thành

một xu hướng phổ biến đối với sinh viên, nhất là trong bối cảnh dịch bệnh

COVID-19 diễn biến phức tạp, khiến người tiêu dùng phải tìm kiếm các giải pháp

mua sắm an toàn và tiện lợi hơn. Do đó, việc nghiên cứu và đưa ra các giải pháp

kinh doanh phù hợp với xu hướng này là cực kỳ cần thiết.

3.Mục tiêu nghiên cứu.

Nhằm cập nhật xu hướng mua sắm trực tuyến của giới trẻ, để thấy được tầm ảnh

hưởng, sự thuận lợi và bất lợi của việc mua sắm trực tuyến. Xây dựng thành công

mô hình nghiên cứu các yếu tố ảnh hưởng đến chi tiêu trực tuyến của thế hệ trẻ

nói chung và sinh viên nói riêng. Đánh giá được mức độ quan tâm tới việc chi tiêu

mua sắm trực tuyến của sinh viên. Từ đó đưa ra đề xuất, khuyến nghị cho sinh viên

cũng như các doanh nghiệp để các cơ quan quản lý nhà nước và doanh nghiệp có

tham gia vào hoạt động TMĐT nhận biết được các yếu tố ảnh hưởng, để có những

chiến lược kinh doanh phù hợp và hiệu quả.

4.Phương pháp nghiên cứu.

Phương pháp thu thập số liệu: số liệu sơ cấp thu thập qua phỏng vấn trực tiếp, hoặc

thực hiện khảo sát các bạn sinh viên đang theo học tại trường qua bảng các câu hỏi

được xây dựng dựa trên cơ sở mô hình nghiên cứu của đề tài nhằm thu thập thông

tin đưa vào phân tích và kiểm định các giả thiết nghiên cứu một cách chính xác nhất.

Phương pháp phân tích dữ liệu: Dữ liệu thu thập sẽ được xử lý bằng phần mềm

EVIEWS. Phương pháp được sử dụng là phương pháp hồi quy bình phương nhỏ

nhất OLS (Odinary Least Square). Đây là phương pháp hồi quy được sử dụng phổ

biến nhất trong nghiên cứu.

5.Đối tượng và phạm vi nghiên cứu

5.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu: sinh viên các khóa của Học viện chính sách và phát triển

5.2.Phạm vi nghiên cứu

Phạm vi nghiên cứu về đề tài "Các yếu tố ảnh hưởng đến mua sắm trực tuyến của

sinh viên" bao gồm các yếu tố sau:

Thu nhập: Nghiên cứu về tác động của thu nhập đối với hành vi mua sắm trực

tuyến của sinh viên. Điều này có thể liên quan đến khả năng chi tiêu, sự lựa chọn

sản phẩm và dịch vụ, cũng như ảnh hưởng của thu nhập đến quyết định mua sắm

trực tuyến. Số lần mua hàng: Xem xét tần suất mua sắm trực tuyến của sinh viên,

bao gồm số lần mua hàng trong một khoảng thời gian nhất định. Điều này có thể

liên quan đến nhu cầu tiêu dùng, thay đổi nhu cầu và tư duy mua sắm của sinh viên.

Phương thức thanh toán: Nghiên cứu về ảnh hưởng của phương thức thanh toán

đối với quyết định mua sắm trực tuyến của sinh viên. Điều này có thể bao gồm sự

ưa thích giữa thanh toán qua thẻ tín dụng, chuyển khoản ngân hàng, ví điện tử,

hoặc COD (thanh toán khi nhận hàng).

Mức sẵn lòng trả: Xem xét mức độ sẵn lòng trả của sinh viên đối với các sản phẩm

và dịch vụ trực tuyến. Điều này có thể liên quan đến mức giá, giá trị đối với sinh

viên, nhận thức về chất lượng và đáng giá của sản phẩm hoặc dịch vụ.

Nhóm sử dụng phương pháp phỏng vấn gián tiếp để thu thập thông tin. Thu thập

dữ liệu thông qua các phiếu khảo sát, người được hỏi sẽ trả lời bằng cách điền vào

phiếu khảo sát và nộp lại cho người hỏi.

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT

1. Khái niệm về các yếu tố tác động đến chi tiêu mua sắm trực tuyến của sinh viên.

Chi tiêu cho tiêu dùng (consumption expenditure) là tổng mức chi tiêu để mua

hàng hoá và dịch vụ nhằm thoả mãn nhu cầu hiện tại của khu vực hộ gia đình trong

nền kinh tế, trừ chi tiêu cho nhà ở - một khoản theo truyền thống được tính vào chi

tiêu cho đầu tư. Chi tiêu cho tiêu dùng (C) là thành tố lớn nhất của tổng cầu (AD).

Chi tiêu mua sắm trực tuyến là việc sử dụng các trang web, ứng dụng di động hoặc

các nền tảng thương mại điện tử khác để mua sắm các sản phẩm và dịch vụ trực

tuyến. Điều này bao gồm việc tìm kiếm, so sánh và chọn lựa sản phẩm trên các

trang web thương mại điện tử, đặt hàng trực tuyến và sử dụng các phương thức

thanh toán điện tử để thanh toán cho các sản phẩm và dịch vụ đã mua. Chi tiêu

mua sắm trực tuyến thường được xem là một phần của nhu cầu mua sắm trực tuyến

ngày càng phát triển và trở thành xu hướng được ưa chuộng trong thời đại kỹ thuật số ngày nay. 1.1.Thu nhập

Thu nhập là khoản của cải thường được tính thành tiền mà một cá nhân, doanh

nghiệp hoặc một nền kinh tế nhận được trong một khoảng thời gian nhất định từ

công việc, dịch vụ hoặc hoạt động nào đó. Thu nhập có thể gồm các khoản như

tiền lương, tiền công, tiền cho thuê tài sản, lợi nhuận kinh doanh.

Thu nhập của sinh viên thường phụ thuộc vào nhiều yếu tố, bao gồm:

Công việc bán thời gian: Nhiều sinh viên làm việc bán thời gian để kiếm tiền trang

trải chi phí học tập và sinh hoạt. Thu nhập của sinh viên từ công việc bán thời gian

thường dao động từ 3-7 triệu đồng/tháng tùy vào loại công việc và thời gian làm việc.

Học bổng: Sinh viên có thể nhận được học bổng từ trường hoặc từ các tổ chức, đối

tác tài trợ để hỗ trợ cho việc học tập của mình. Mức độ hỗ trợ này cũng khác nhau

và phụ thuộc vào yêu cầu và năng lực của sinh viên.

Trợ cấp gia đình: Một số sinh viên nhận được trợ cấp gia đình từ phụ huynh hoặc

gia đình để hỗ trợ chi phí học tập và sinh hoạt.

1.2.Số lần mua hàng

"Số lần mua hàng" là số lần mà một khách hàng đã mua hàng từ một cửa hàng

hoặc doanh nghiệp nào đó trong một khoảng thời gian nhất định. Việc theo dõi số

lần mua hàng của khách hàng là rất quan trọng trong kinh doanh, vì nó cho phép

các doanh nghiệp hiểu được mức độ trung thành của khách hàng, nắm bắt được xu

hướng mua hàng của họ và có thể đưa ra các chiến lược marketing phù hợp để tăng

cường tương tác và duy trì mối quan hệ với khách hàng hiện có.

Số lần mua hàng trực tuyến của sinh viên có thể khác nhau tùy thuộc vào các yếu

tố như sở thích, thu nhập và nhu cầu của từng cá nhân. Tuy nhiên, với sự phát triển

của thương mại điện tử và nhu cầu mua sắm trực tuyến ngày càng tăng, rất nhiều

sinh viên đã chuyển sang mua hàng trực tuyến để tiết kiệm thời gian và chi phí.

Trong một số trường hợp, sinh viên có thể mua hàng trực tuyến hàng ngày để mua

đồ ăn nhanh, đồ dùng học tập hoặc thời trang. Trong khi đó, một số sinh viên có

thể mua hàng trực tuyến ít hơn hoặc không mua hàng trực tuyến tùy thuộc vào các

yếu tố như sự tiện lợi và khả năng tài chính.

1.3.Phương thức thanh toán

Có nhiều phương thức thanh toán khi mua hàng, tùy thuộc vào từng cửa hàng hoặc

website bán hàng. Dưới đây là những phương thức thanh toán phổ biến hiện nay:

Thanh toán tiền mặt khi nhận hàng (COD - Cash on delivery): Khách hàng sẽ

thanh toán tiền mặt trực tiếp cho người giao hàng khi nhận được sản phẩm.

Thanh toán qua chuyển khoản ngân hàng: Khách hàng chuyển khoản đến tài khoản

ngân hàng của cửa hàng hoặc doanh nghiệp trước khi nhận được sản phẩm.

Thanh toán qua thẻ tín dụng: Khách hàng sử dụng thẻ tín dụng để thanh toán cho sản phẩm mình mua.

Thanh toán qua ví điện tử: Khách hàng sử dụng các ứng dụng ví điện tử để thanh

toán cho sản phẩm mình mua, ví dụ như Momo, Zalo Pay, Grab Pay,...

Thanh toán trực tuyến qua internet banking: Khách hàng sử dụng tài khoản internet

banking của mình để thanh toán cho sản phẩm mình mua.

Đối với sinh viên khi mua sắm trực tuyến, thường sử dụng 2 phương thức thanh

toán đó là trả bằng thẻ tín dụng hoặc bằng tiền mặt.

1.4.Mức sẵn lòng trả

"Mức sẵn lòng trả" (willingness to pay) là mức giá mà một khách hàng hoặc một

nhóm khách hàng sẵn sàng chi trả để sở hữu một sản phẩm hoặc dịch vụ. Đây là

một khái niệm quan trọng trong kinh doanh và tiếp thị, vì nó cho phép các doanh

nghiệp đánh giá giá trị của sản phẩm hoặc dịch vụ của họ và đưa ra chiến lược giá cả phù hợp.

Mức sẵn lòng trả của khách hàng có thể bị ảnh hưởng bởi nhiều yếu tố, bao gồm sự

khan hiếm của sản phẩm, chất lượng của sản phẩm, thương hiệu của sản phẩm, sự

cạnh tranh với các sản phẩm tương tự khác, thu nhập của khách hàng và cảm nhận

về giá trị của sản phẩm đối với mỗi khách hàng. Do đó, để đưa ra mức giá hợp lý

cho sản phẩm hoặc dịch vụ của mình, các doanh nghiệp cần nghiên cứu và hiểu rõ

về khách hàng và các yếu tố ảnh hưởng đến mức sẵn lòng trả của họ.

"Mức sẵn lòng trả" (willingness to pay) của sinh viên đối với một món hàng cụ thể

sẽ phụ thuộc vào nhiều yếu tố, bao gồm thu nhập, ngân sách sẵn có, ưu tiên và giá

trị của sản phẩm đối với từng cá nhân. Tuy nhiên, với một số sinh viên, đặc biệt là

những người có nguồn thu nhập hạn chế, giá thành của sản phẩm có thể là một yếu

tố quan trọng trong quyết định mua hàng của họ. Thông thường, sinh viên có xu

hướng tìm kiếm sản phẩm có giá thành rẻ hơn và đáp ứng được nhu cầu của họ.

2.Cơ sở lý thuyết

2.1.Thuyết phân cấp nhu cầu của Maslow

Thuyết phân cấp nhu cầu của Maslow là một lý thuyết trong tâm lý học mô tả về

những nhu cầu cơ bản của con người. Theo thuyết này, các nhu cầu của con người

được xếp thành 5 cấp độ khác nhau, được sắp xếp theo một thứ tự phân cấp, bao gồm:

Nhu cầu cơ bản về sinh lý: Bao gồm các nhu cầu cơ bản nhất của con người,

chẳng hạn như nhu cầu ăn uống, uống nước, ngủ, vệ sinh cá nhân. Nhu cầu an

toàn: Bao gồm các nhu cầu an toàn vật chất và tinh thần, chẳng hạn như an ninh,

bảo vệ, sự ổn định và sự an toàn về tài chính.

Nhu cầu xã hội: Bao gồm các nhu cầu liên quan đến sự gắn kết và sự tương tác

xã hội, chẳng hạn như nhu cầu tình bạn, tình yêu, quan hệ gia đình, tình cảm và sự chấp nhận của nhóm.

Nhu cầu được tôn trọng: Bao gồm các nhu cầu liên quan đến sự phát triển bản

thân, chẳng hạn như nhu cầu tự tin, tự trọng, tự giá trị và khát khao thành công.

Nhu cầu tự khẳng định: Bao gồm các nhu cầu liên quan đến sự đạt được tiềm

năng của bản thân, chẳng hạn như nhu cầu sáng tạo, nhu cầu học hỏi, phát triển bản

thân và đóng góp cho cộng đồng.

Theo thuyết phân cấp nhu cầu của Maslow, khi những nhu cầu ở cấp độ thấp nhất

được đáp ứng đầy đủ, con người mới có thể chuyển sang đáp ứng những nhu cầu

ở cấp độ cao hơn. Thuyết này có thể được áp dụng để hiểu và giải thích hành vi

tiêu dùng của con người.

Thuyết phân cấp nhu cầu của Maslow cũng có thể được áp dụng để giải thích các

yếu tố ảnh hưởng đến chi tiêu mua sắm trực tuyến của sinh viên. Cụ thể về các yếu

tố ảnh hưởng theo các cấp độ nhu cầu của Maslow:

Nhu cầu cơ bản về sinh lý: Các sản phẩm cần thiết để sinh viên sống và học tập

như thực phẩm, đồ dùng học tập, vật dụng cá nhân, v.v

Nhu cầu an toàn: Nhu cầu an toàn của sinh viên có thể được đáp ứng thông qua

mua sắm các sản phẩm liên quan đến sức khỏe, bảo hiểm, bảo mật trực tuyến, v.v.

Nhu cầu xã hội: Nhu cầu xã hội của sinh viên có thể được đáp ứng thông qua

mua sắm các sản phẩm như quần áo, giày dép, phụ kiện, điện thoại di động, v.v. để

thể hiện cá tính và tương tác xã hội.

Nhu cầu được tôn trọng: Nhu cầu được tôn trọng của sinh viên có thể được đáp

ứng thông qua mua sắm các sản phẩm có tính cá nhân, chẳng hạn như các sản

phẩm thể thao, âm nhạc, công nghệ cao, v.v.

Nhu cầu tự khẳng định: Nhu cầu tự thực hiện của sinh viên có thể được đáp ứng

thông qua mua sắm các sản phẩm giúp phát triển bản thân, chẳng hạn như các sách,

tài liệu học tập, khóa học trực tuyến, v.v.

Tuy nhiên, việc ảnh hưởng của các cấp độ nhu cầu này đến chi tiêu mua sắm trực

tuyến của sinh viên phụ thuộc vào đặc điểm, nhu cầu và giá trị cá nhân của từng sinh viên.

2.2.Lý thuyết hành vi người tiêu dùng

Khi người tiêu dùng quyết định lựa chọn mua một sản phẩm dịch vụ là nhắm đến

mục đích sử dụng của mình và những mong muốn đạt được khi mua sản phẩm

đó. Giá trị mong muốn càng cao thì giá cả càng cao. Trong bài nghiên cứu này các

yếu tố như thu nhập, mức sẵn lòng trả sẽ là những yếu tố ảnh hưởng đến chi tiêu

mua sắm trực tuyến của các bạn sinh viên. Những nhu cầu của các bạn sinh viên

đạt được càng cao tương ứng với mức chi tiêu càng cao.

CHƯƠNG 3: MÔ HÌNH NGHIÊN CỨU

1.Xây dựng mô hình.

Mô hình được xây dựng trên mô hình hồi quy đa biến với biến phụ thuộc là

onexpense cùng các biến độc lập như: .income, times, payment, willing. Từ kết quả

mô hình, ta có thể phân tích được tác động của các biến độc lập đối với biến phụ thuộc. Mô hình tổng quát: PRF: Y = β + β X + β i 0 1 1i + β2 X2i 3 X3i + .....+ βk Xki + u

Mô hình hồi quy theo mục tiêu nghiên cứu:

PRF: onexpense = β + β income + β willing + u 1 2 3 times + β4 payment+ β5

Nguyên nhân lựa chọn mô hình: Muốn lựa chọn mô hình có sự đơn giản, các tham

số có thể nói khá ổn định. Tuy nhiên nhận thấy rằng mô hình cũng có khả năng các

biến độc lập sẽ ảnh hưởng đến biến phụ thuộc và có thể giải thích được các hiện tượng nghiên cứu.

2.Mô tả các biến

Bảng 3.1: Mô tả các biến KÝHIỆU ĐỊNH NGHĨA ĐO LƯỜNG DẤU KỲ VỌNG BIẾN PHỤ THUỘC onexpens Chi tiêu mua sắm

Chi tiêu mua sắm trực tuyến e trực tuyến trung

trung bình 1 tháng của bạn là bình 1 tháng

bao nhiêu? (Chục nghìn đồng /tháng) BIẾN ĐỘC LẬP income Thu nhập trung Thu nhập trung

Thu nhập tỷ lệ thuận với chi bình trên một bình 1 tháng

tiêu mua sắm trực tuyến tháng của sinh của bạn là bao

trung bình 1 tháng của sinh viên (tiền làm nhiêu? (Triệu viên. thêm + ba mẹ đồng/ tháng) cho) times times: Số lần Trong 1 tháng,

Số lần mua tỷ lệ thuận với mua trong tháng bạn đã mua bao

chi tiêu mua sắm trực tuyến nhiêu lần hàng

trung bình 1 tháng của sinh trực tuyến ? viên (lần/ tháng) payment Phương thức Khi mua hàng

Chi tiêu mua sắm trực tuyến thanh toán trực tuyến bạn

trung bình 1 tháng của sinh thường thanh

viên sử dụng hình thức trả toán bằng hình thẻ cao hơn chi tiêu mua thức nào?

sắm trực tuyến trung bình 1

tháng của sinh viên trả bằng 1=Thẻ tiền mặt. 0=Tiền mặt willing willing: Số tiền Chục nghìn

Mức sẵn lòng trả tỷ lệ thuận sẵn lòng trả cho đồng/ lần

với chi tiêu mua sắm trực 1 lần mua

tuyến trung bình 1 tháng của sinh viên.

3.Thu thập số liệu

Bảng 3.2: Số liệu thu thập inco willin time payme onexpen se me g s nt 7 10 1 0 9 8 9 1 0 9 7 9 2 0 10 7 12 1 0 10 7 13 3 0 10 7 15 3 0 10 8 9 3 0 11 7 15 2 1 11 8 12 2 0 11 9 11 3 0 12 8 9 3 0 13 9 18 2 0 14 7 18 1 0 14 8 18 3 0 14 9 16 3 0 16 9 18 3 0 16 8 10 2 1 17 10 14 1 1 17 10 16 3 1 17 8 12 2 1 18 9 8 4 1 18 9 10 4 1 19 9 18 1 0 19 6 13 3 1 20 7 10 5 1 20 10 12 2 0 21 10 15 3 1 21 10 11 4 1 22 10 15 3 1 22 11 17 2 1 22 7 12 3 1 22 12 19 4 1 22 10 16 4 1 23 9 13 3 1 24 7 15 4 1 24 10 13 3 1 25 11 15 2 1 25 11 16 4 1 25 7 16 2 1 25 8 19 4 1 25 9 16 2 1 25 10 14 3 1 25 9 15 5 1 25 10 16 3 1 26 9 13 4 1 26 8 13 4 1 26 10 16 3 1 27 10 19 5 1 28 11 17 3 1 29 10 17 4 1 30

4.Thống kê mô tả các biến liên tục

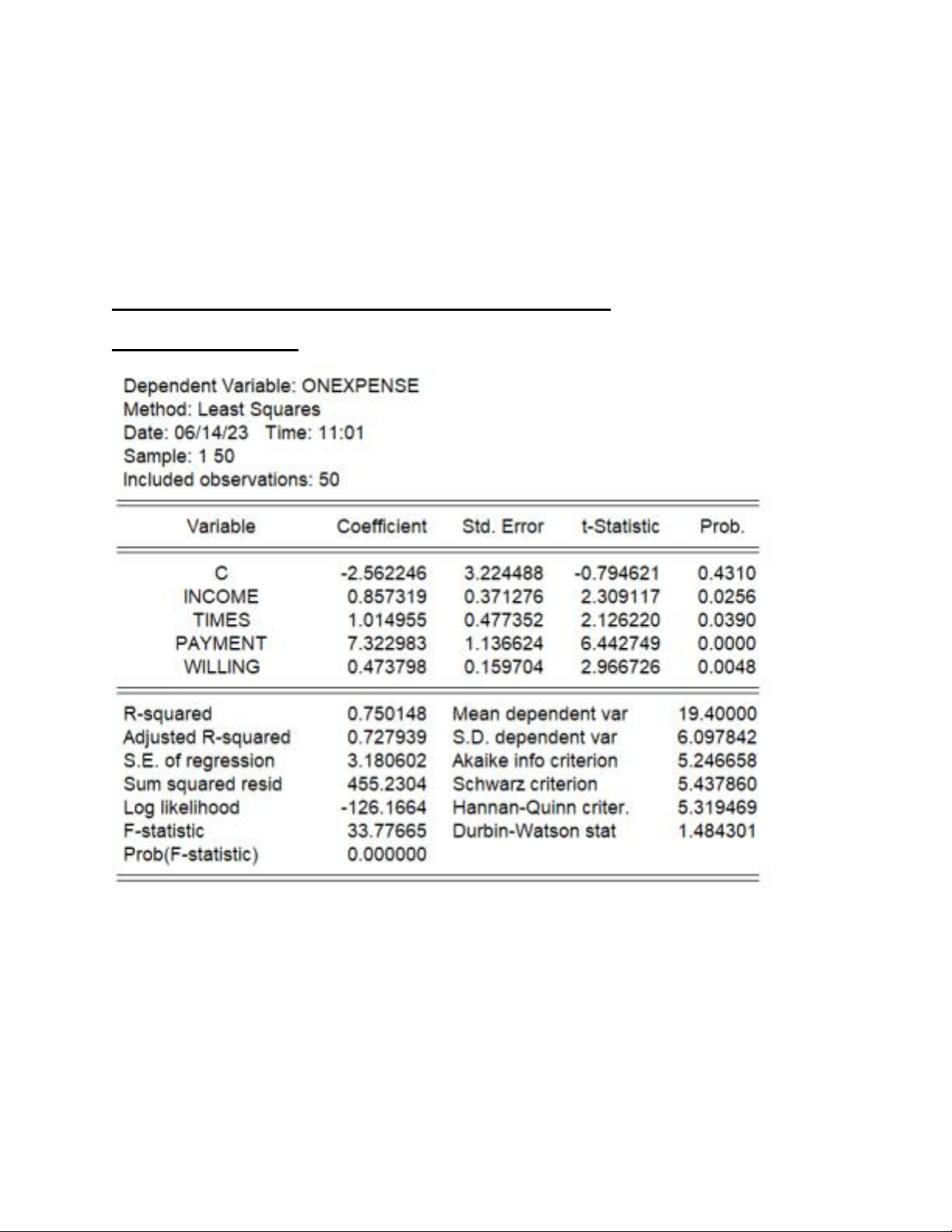

Hình 3.1: Thống kê mô tả các biến liên tục

Độ lớn của mẫu nghiên cứu mà nhóm thực hiện là 50 quan sát. Trong đó:

Chi tiêu mua sắm trực tuyến của sinh viên trung bình là 19,4 chục nghìn

đồng/tháng, mức chi tiêu mua sắm trực tuyến thấp nhấp là 9 chục nghìn

đồng/tháng và cao nhất là 30 chục nghìn đồng/tháng với độ lệch chuẩn là 6,1.

Thu nhập trung bình của sinh viên là 8,8 triệu đồng/tháng, mức thu nhập

thấp nhất là 6 triệu đồng/tháng và cao nhất là 12 triệu đồng/tháng với

độ lệch chuẩn là 1,41.

Mức sẵn lòng trả cho một lần mua trung bình là 14,06 chục nghìn

đồng/tháng, mức sẵn lòng trả cho một lần mua thấp nhất là 8 chục nghìn

đồng/tháng và cao nhất là 19 chục nghìn đồng/tháng với độ lệch chuẩn là 3,08.

Số lần mua hàng trực tuyến của sinh viên trung bình là 2,88 lần/tháng,

số lần mua thấp nhất là 1 lần/tháng và cao nhất là 5 lần/tháng với độ lệch chuẩn là 1,08.

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ Ý NGHĨA

1.Mô hình hồi quy và ý nghĩa của các biến nghiên cứu

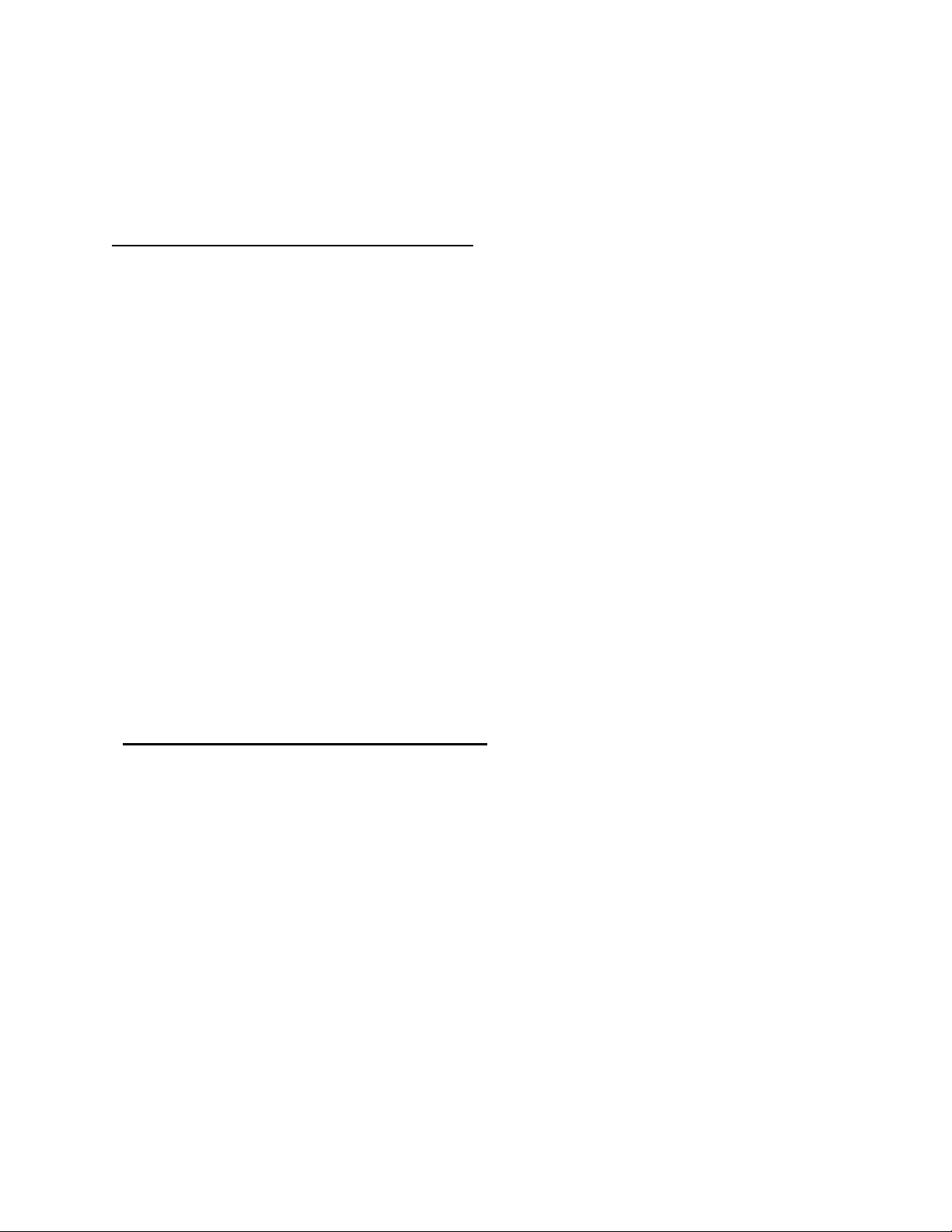

1.1.Mô hình hồi quy Hình

4. 1: Kết quả hồi quy

Mô hình hồi quy tổng thể

= + income + times + payment +willing +u

Mô hình hồi quy mẫu

= + income + times + payment + willing

=-2,5622 + 0,8573.income+1,0150.times+7,3230.payment+0,4738.willing

1.2.Kiểm định sự phù hợp của mô hình

Ý nghĩa của hệ số xác định: Mô hình phù hợp với tập dữ liệu ở mức 75,01%

hay 75,01% sự biến thiên của biến chi tiêu mua sắm trực tuyến đã được

giải thích bởi các biến thu nhập, số lần mua hàng, phương thức thanh toán,

mức sẵn lòng trả. Còn 24,99% là do các yếu tố ngoài mô hình chưa được

nghiên cứu và do sai số hoặc những yếu tố nhiễu khác.

Kiểm định: với mức ý nghĩa 5%

Gía trị kiểm định: F= 33,78 P_value(F)= 5,014. <0,05 Bác bỏ .

Vậy mô hình phù hợp với mức ý nghĩa 5%

1.3.Kiểm định ý nghĩa các biến độc lập

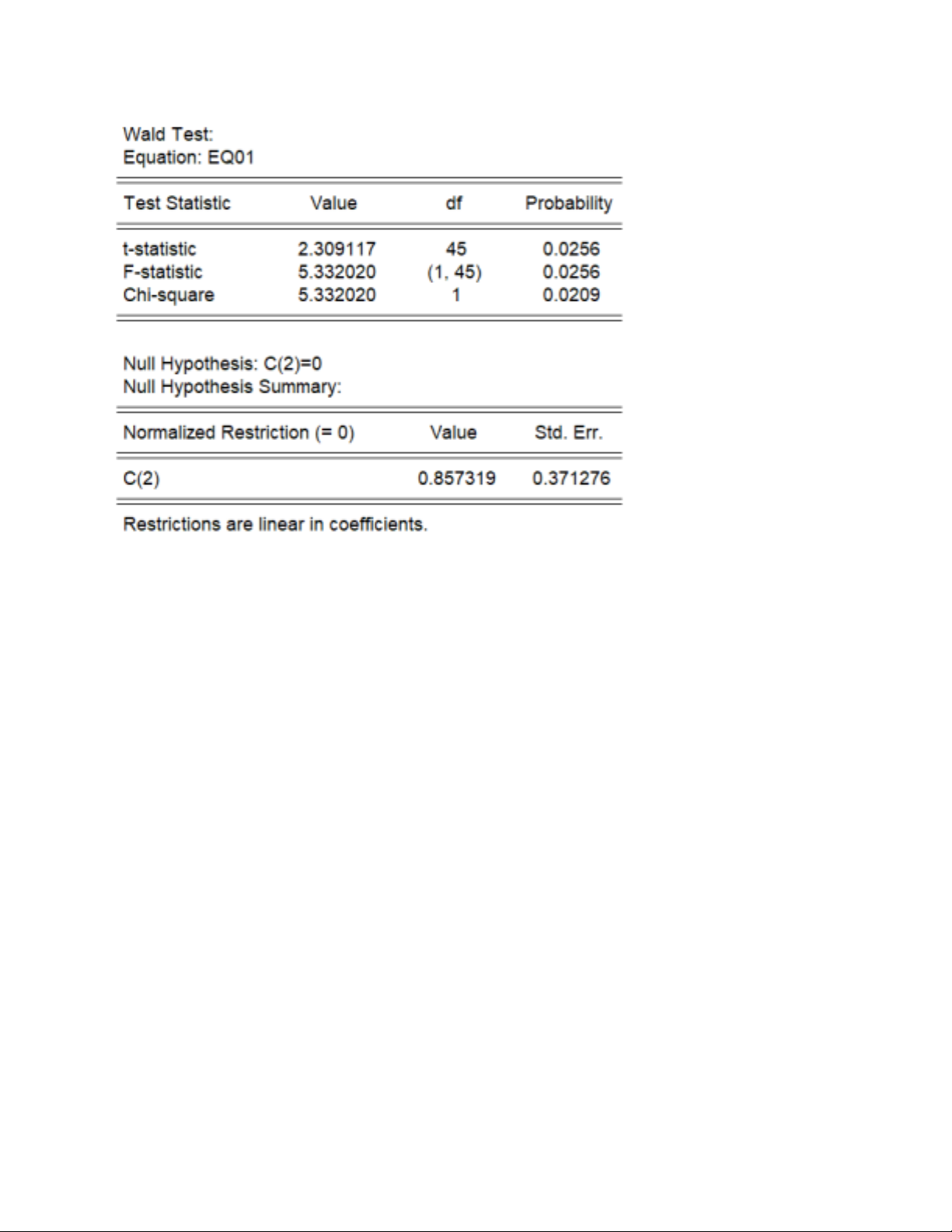

o Kiểm định hệ số : Hình 4. 2: Kiểm định hệ số

P_value (0,0256) < (0,05) Bác bỏ H . 0

Biến độc lập income có tác động đến biến onexpense với mức ý nghĩa 5%. Vậy

mức thu nhập có ảnh hưởng đến chi tiêu mua sắm trực tuyến của sinh viên. o

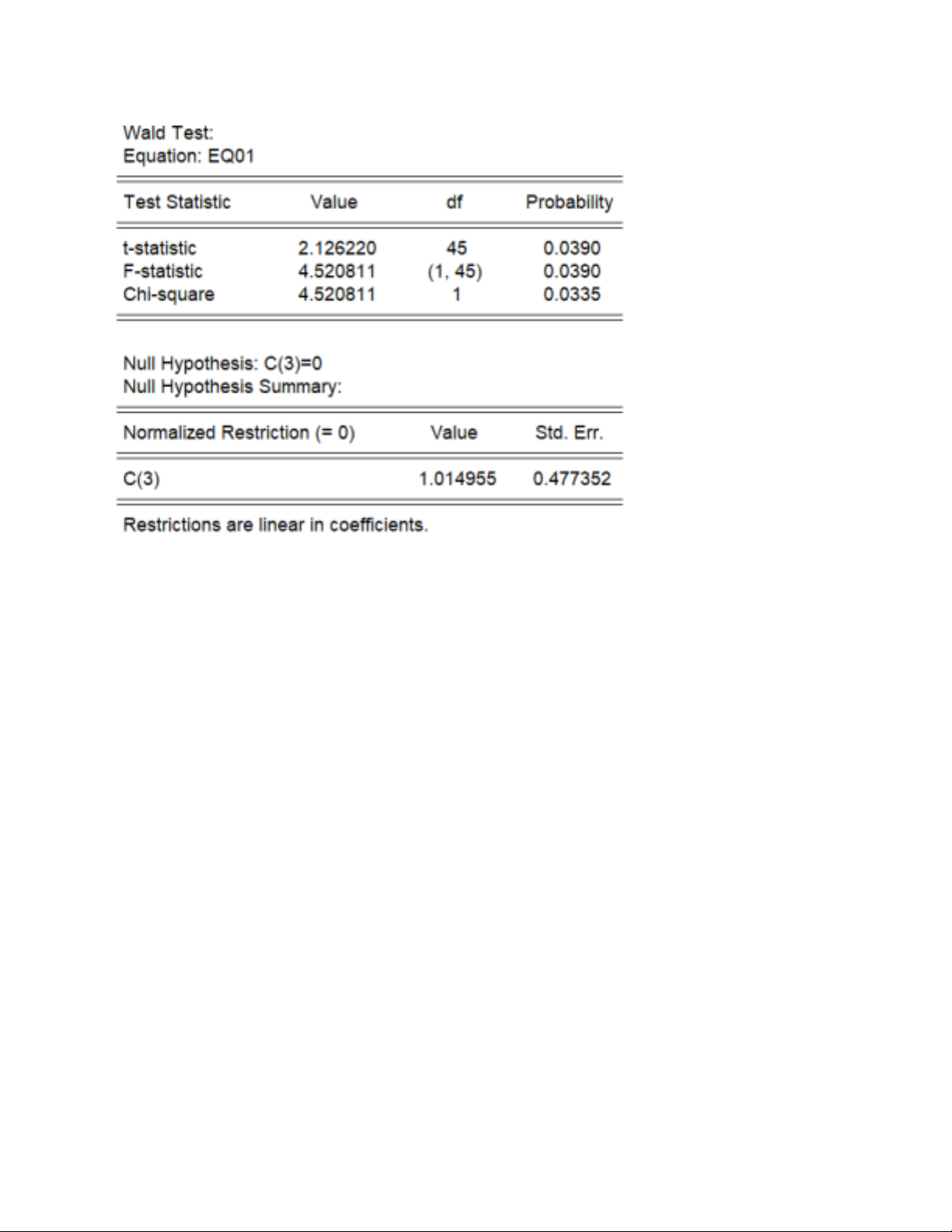

Kiểm định hệ số : Hình 4. 3: Kiểm định hệ số

P_value (0,039) < (0,05) Bác bỏ H . 0

Biến độc lập times có tác động đến biến onexpense với mức ý nghĩa 5%.

Vậy số lần mua trong tháng có ảnh hưởng đến chi tiêu mua sắm trực tuyến của sinh viên.

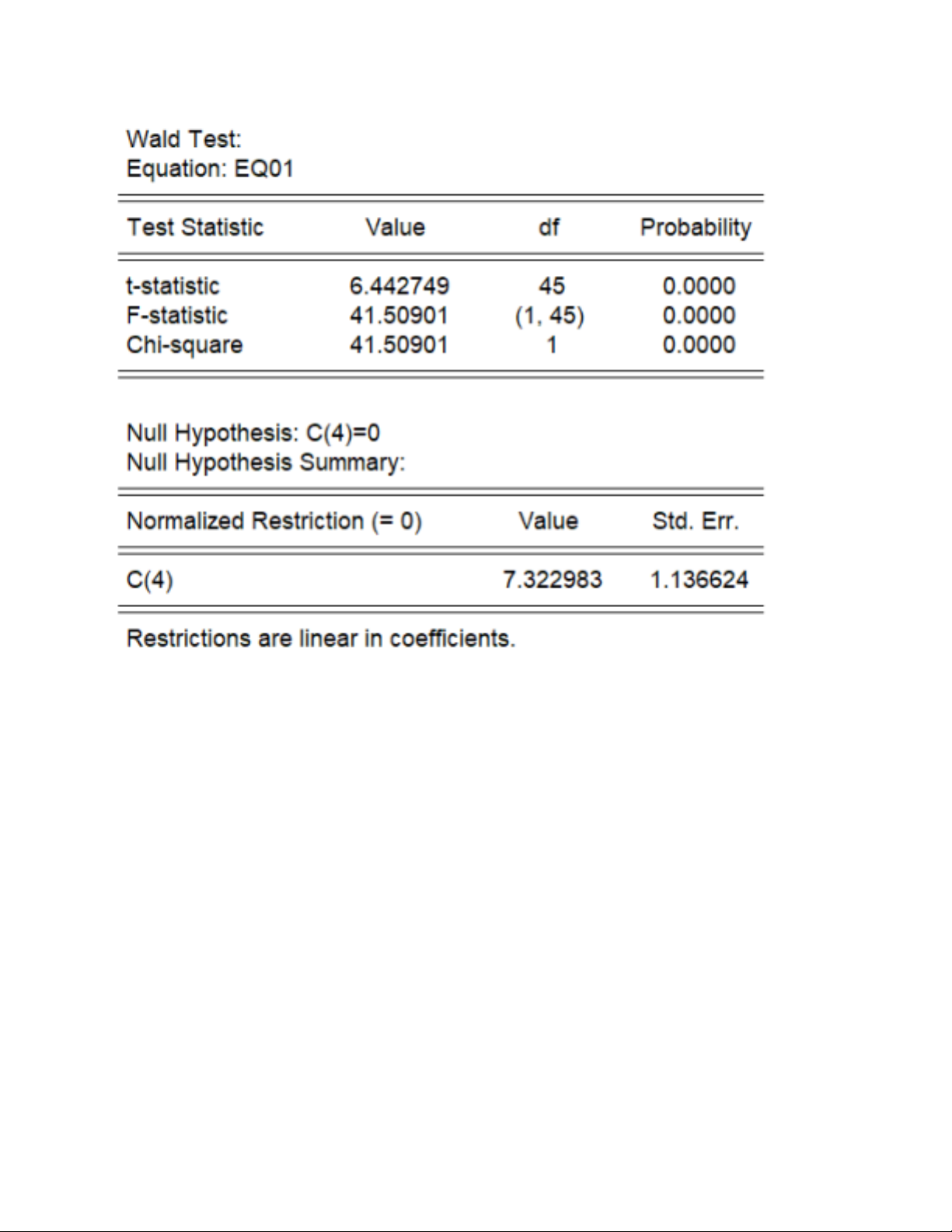

o Kiểm định hệ số :

Hình 4. 4: Kiểm định hệ số

P_value (0,000) <(0.05) Bác bỏ H . 0

Biến độc lập payment có tác động đến biến onexpense với mức ý nghĩa 5%.

Vậy có sự khác biệt về chi tiêu mua sắm trực tuyến giữa sinh viên lựa chọn hình

thức thanh toán bằng thẻ và sinh viên lựa chọn hình thức thanh toán bằng tiền mặt.

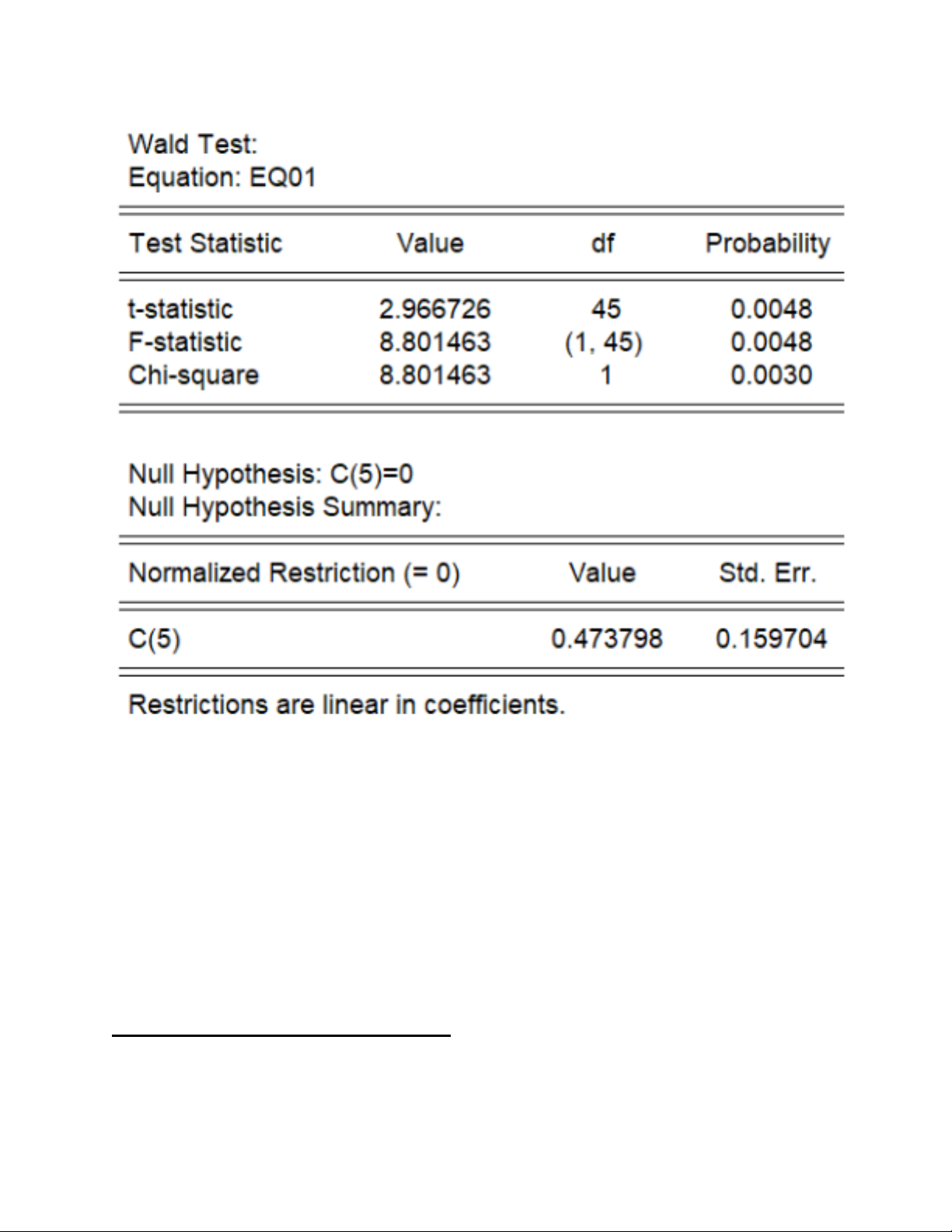

o Kiểm định hệ số :

Hình 4. 5: Kiểm định hệ số

P_value (0,00481) <(0.05) Bác bỏ H . 0

Biến độc lập willing có tác động đến biến onexpense với mức ý nghĩa 5%.

Vậy mức sẵn lòng trả cho 1 lần mua hàng có ảnh hưởng đến chi tiêu mua sắm trực tuyến của sinh viên.

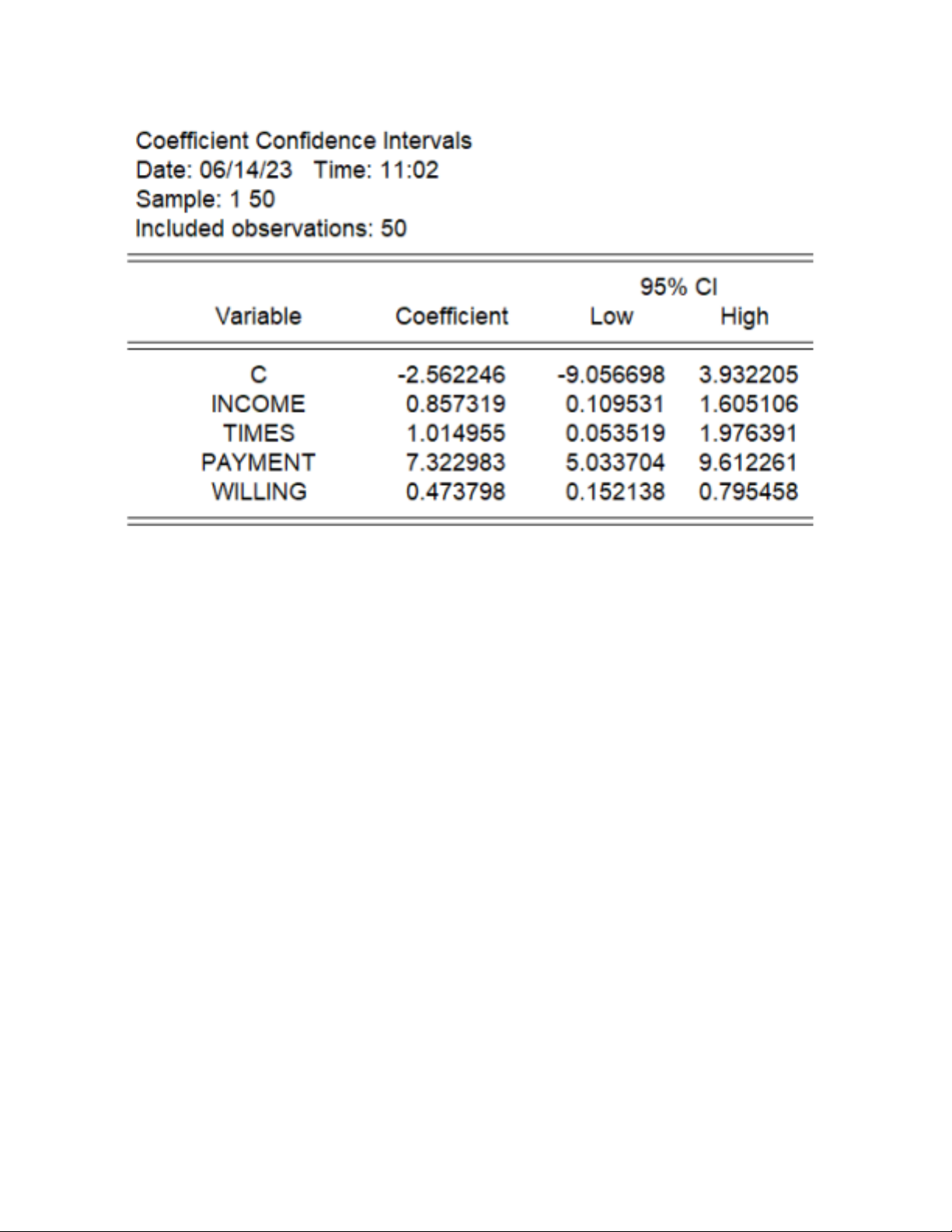

1.4.Khoảng tin cậy của hệ số hồi quy

Hình 4. 6: Khoảng tin cậy các hệ số hồi quy Hệ số =0,8573

Khoảng tin cậy của hệ số :

Trong điều kiện các yếu tố khác không đổi, khi thu nhập tăng 1 triệu

đồng/tháng thì trung bình chi tiêu mua sắm trực tuyến của sinh viên tăng

trong khoảng ( 0,109531; 1,605106) chục nghìn đồng/tháng. Hệ số =1,015

Khoảng tin cậy của hệ số :

Trong điều kiện các yếu tố khác không đổi, khi số lần mua trực tuyến

tăng 1 lần/tháng thì trung bình chi tiêu mua sắm trực tuyến của sinh viên

tăng trong khoảng (0,053519; 1,976391) chục nghìn đồng/tháng. Hệ số =7,323

Khoảng tin cậy của hệ số :

Trong điều kiện các yếu tố khác không đổi, trung bình chi tiêu mua sắm

trực tuyến của sinh viên lựa chọn thanh toán bằng thẻ cao hơn thanh toán

bằng tiền mặt trong khoảng (5,033704; 9,612261) chục nghìn đồng/tháng. Hệ số =0,4738

Khoảng tin cậy của hệ số :

Trong điều kiện các yếu tố khác không đổi, khi số tiền sẵn lòng trả tăng

1 chục nghìn đồng/lần thì trung bình chi tiêu mua sắm trực tuyến của sinh

viên tăng trong khoảng ( 0,152138; 0,795458) chục nghìn đồng/tháng.

1.5.Ý nghĩa hệ số hồi quy

Hệ số : Trong điều kiện yếu tố khác bằng 0 thì trung bình chi tiêu mua

sắm trực tuyến của sinh viên bằng 2,5622 chục nghìn đồng/tháng.

Hệ số : Trong điều kiện các yếu tố khác không đổi, khi thu nhập tăng 1

triệu đồng/tháng thì trung bình chi tiêu mua sắm trực tuyến của sinh viên

tăng 0,8573 chục nghìn đồng/tháng.

Hệ số : Trong điều kiện các yếu tố khác không đổi, khi số lần mua trực

tuyến tăng 1 lần/tháng thì trung bình chi tiêu mua sắm trực tuyến của sinh

viên tăng 1,015 chục nghìn đồng/tháng

Hệ số : Trong điều kiện các yếu tố khác không đổi, trung bình chi tiêu mua

sắm trực tuyến của sinh viên lựa chọn thanh toán bằng thẻ cao hơn thanh

toán bằng tiền mặt là 7,323 chục nghìn đồng/tháng

Hệ số : Trong điều kiện các yếu tố khác không đổi, khi số tiền sẵn lòng trả

tăng 1 chục nghìn đồng/lần thì trung bình chi tiêu mua sắm trực tuyến của

sinh viên tăng 0,4738 chục nghìn đồng/tháng

Các hệ số phù hợp với lý thuyết kinh tế.

2.Kiểm định các khuyết tật của mô hình

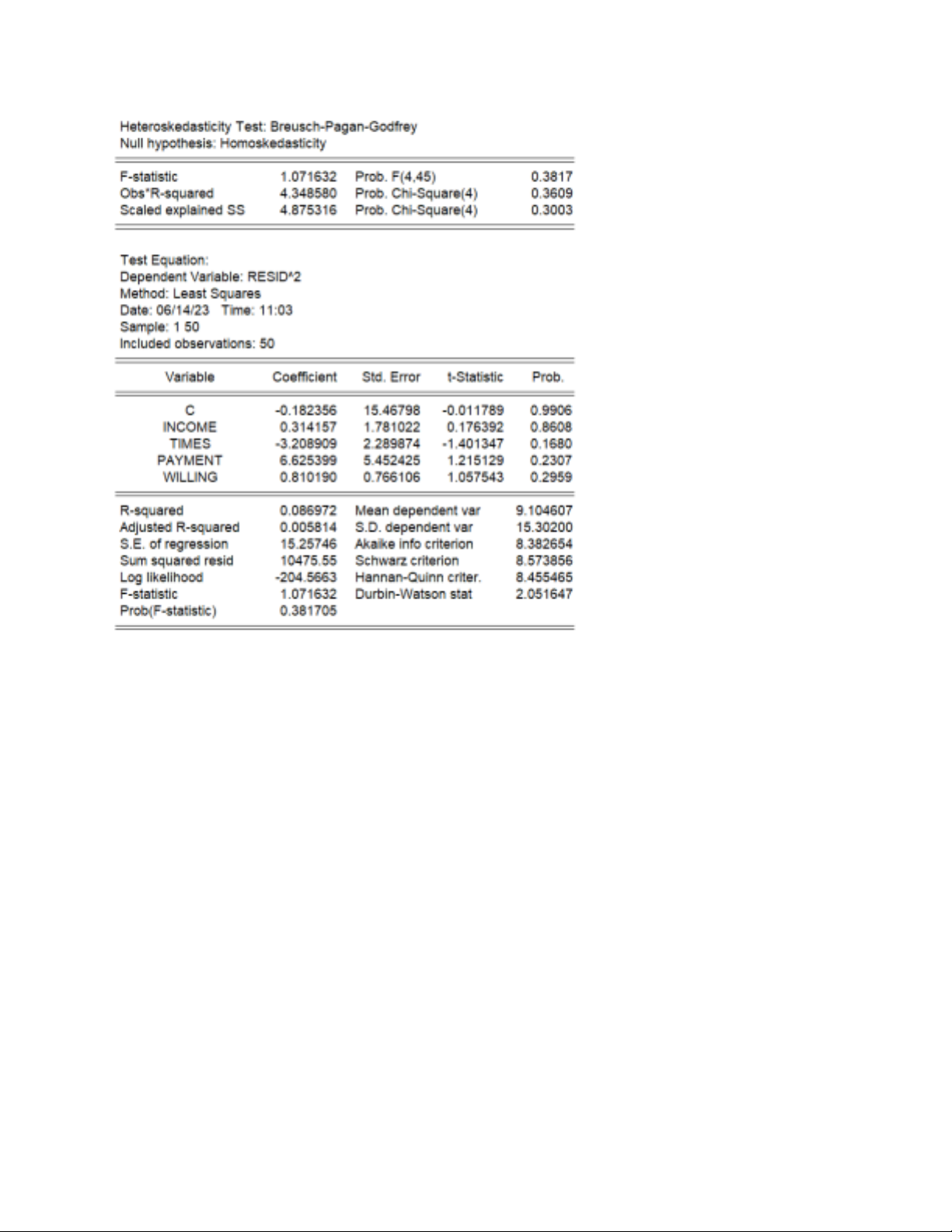

2.1.Kiểm định phương sai thay đổi

2.1.1. Phát hiện phương sai thay đổi bằng phương pháp Breusch -Pagan Dùng

kiểm định BREUSH-PAGAN ta có kết quả sau

Hình 4. 7: Kiểm định phương sai thay đổi Breusch-Pagan

Kiểm định: với mức ý nghĩa 5%.

Dựa vào kết quả kiểm định trên có p_value= 0,3817 P_value >

Không đủ cơ sở bác bỏ .

Vậy mô hình có phương sai cố định không đổi với mức ý nghĩa 5%

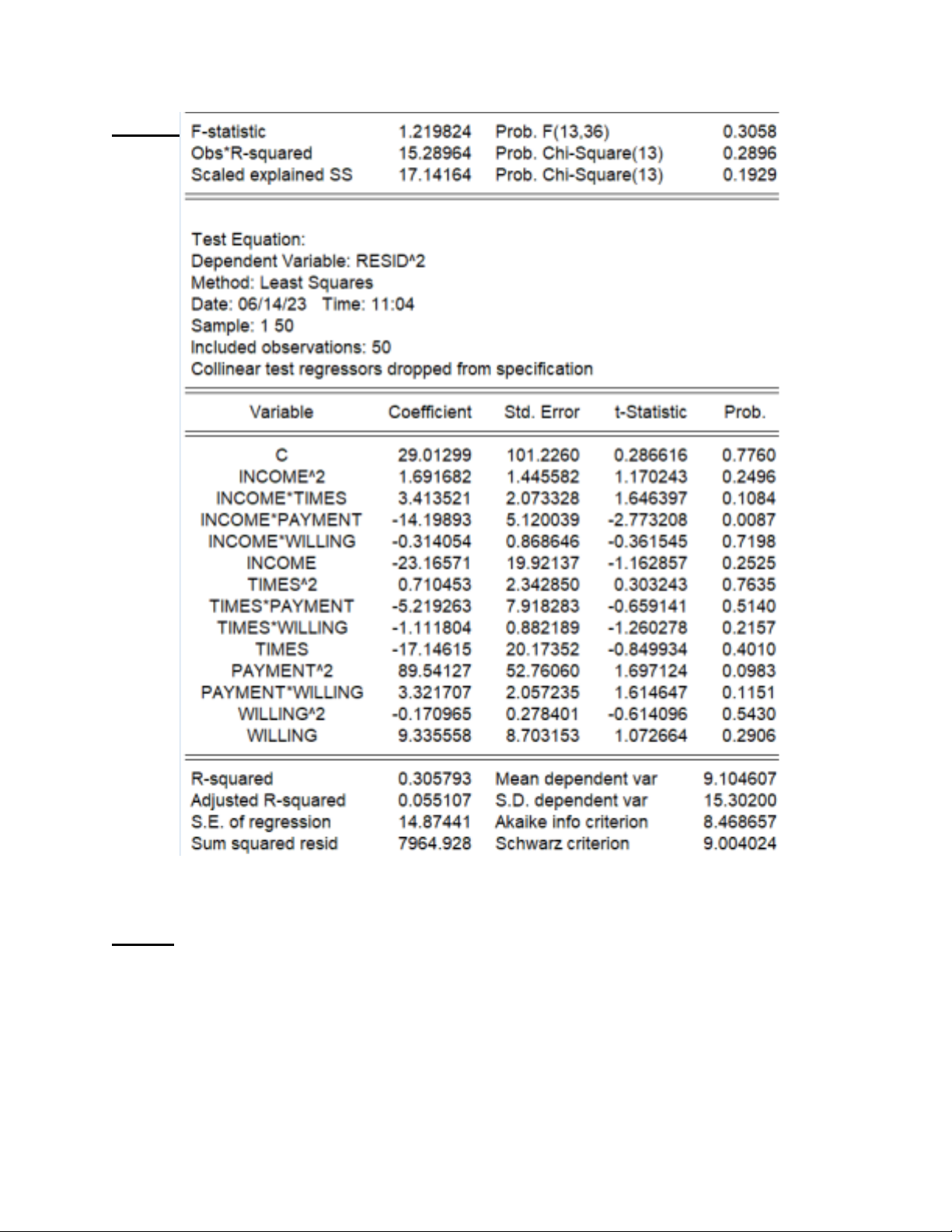

2.1.2. Phát hiện phương sai thay đổi bằng phương pháp White Hình

4. 8: Kiểm định phương sai thay đổi White

Kiểm định: với mức ý nghĩa 5%.

Dựa vào kết quả kiểm định trên có p_value= 0,3058 P_value >

Không đủ cơ sở bác bỏ .

Vậy mô hình có phương sai cố định không đổi với mức ý nghĩa 5%

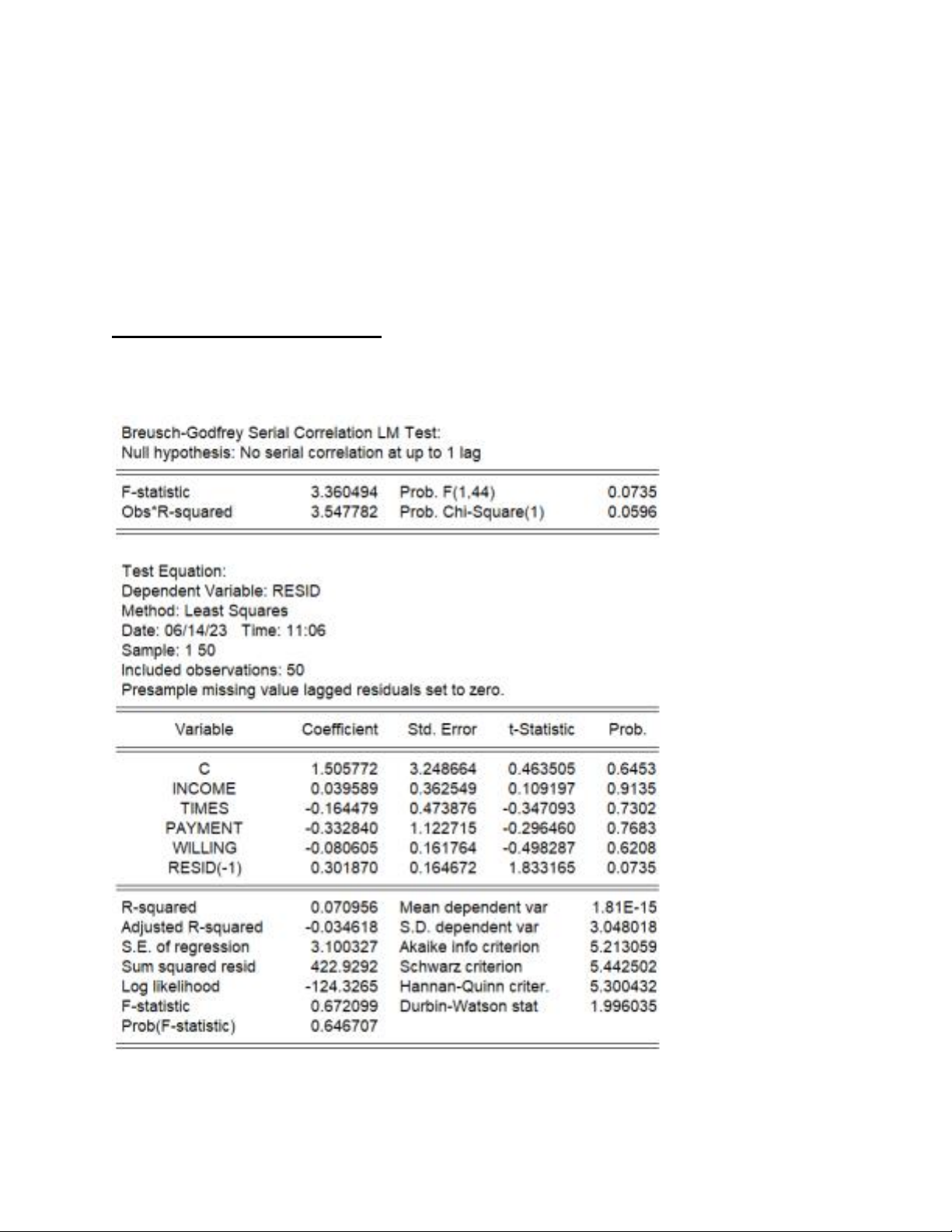

2.2.Kiểm định tự tương quan

Phát hiện tự tương quan bậc nhất bằng phương pháp dùng kiểm định Breusch - Godgrey Hình 4. 9: Kiểm

định tự tương quan

Kiểm định: với mức ý nghĩa 5%.

Dựa vào kết quả kiểm định trên có p_value= 0,05963 P_value >

Không đủ cơ sở bác bỏ .

Vậy mô hình không có hiện tượng tự tương quan với mức ý nghĩa 5%

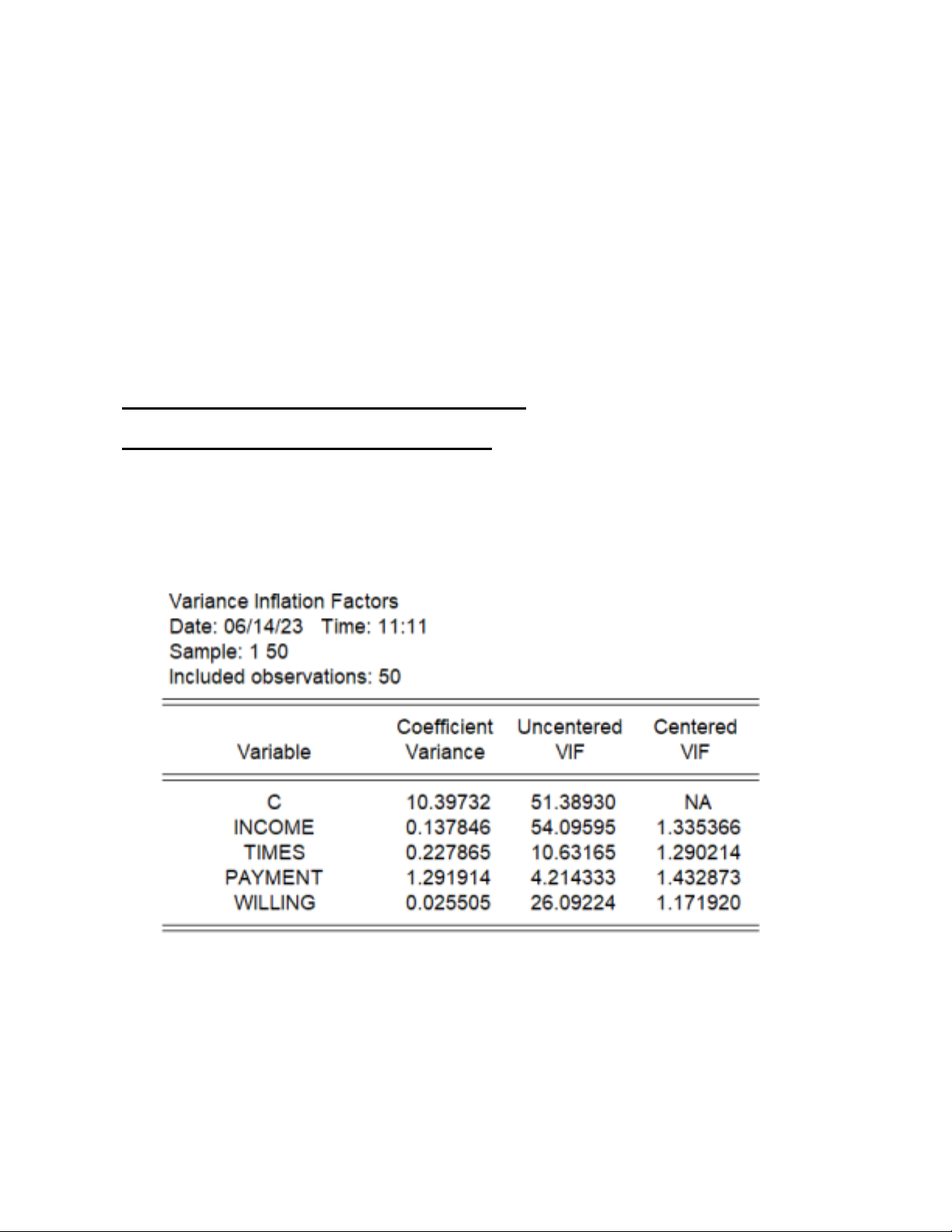

2.3.Kiểm định đa cộng tuyến trong mô hình

2.3.1.Nhận biết đa cộng tuyến bằng VIF

Trong mô hình hồi quy nếu giữa các biến với nhau xảy ra hiện tượng đa

cộng tuyến thì một trong hai biến sẽ không có ý nghĩa thống kê. Để xác

định mô hình hồi quy liệu có hiện tượng này hay không nhóm sử dụng chỉ

số VIF. Ta thu được kết quả sau:

Hình 4. 10: Kiểm đi đa cộng tuyến- VIF

Từ kết quả thu được ta thấy giữa các biến không có hiện tượng đa cộng tuyến vì

các chỉ số VIF đều bé hơn 10.

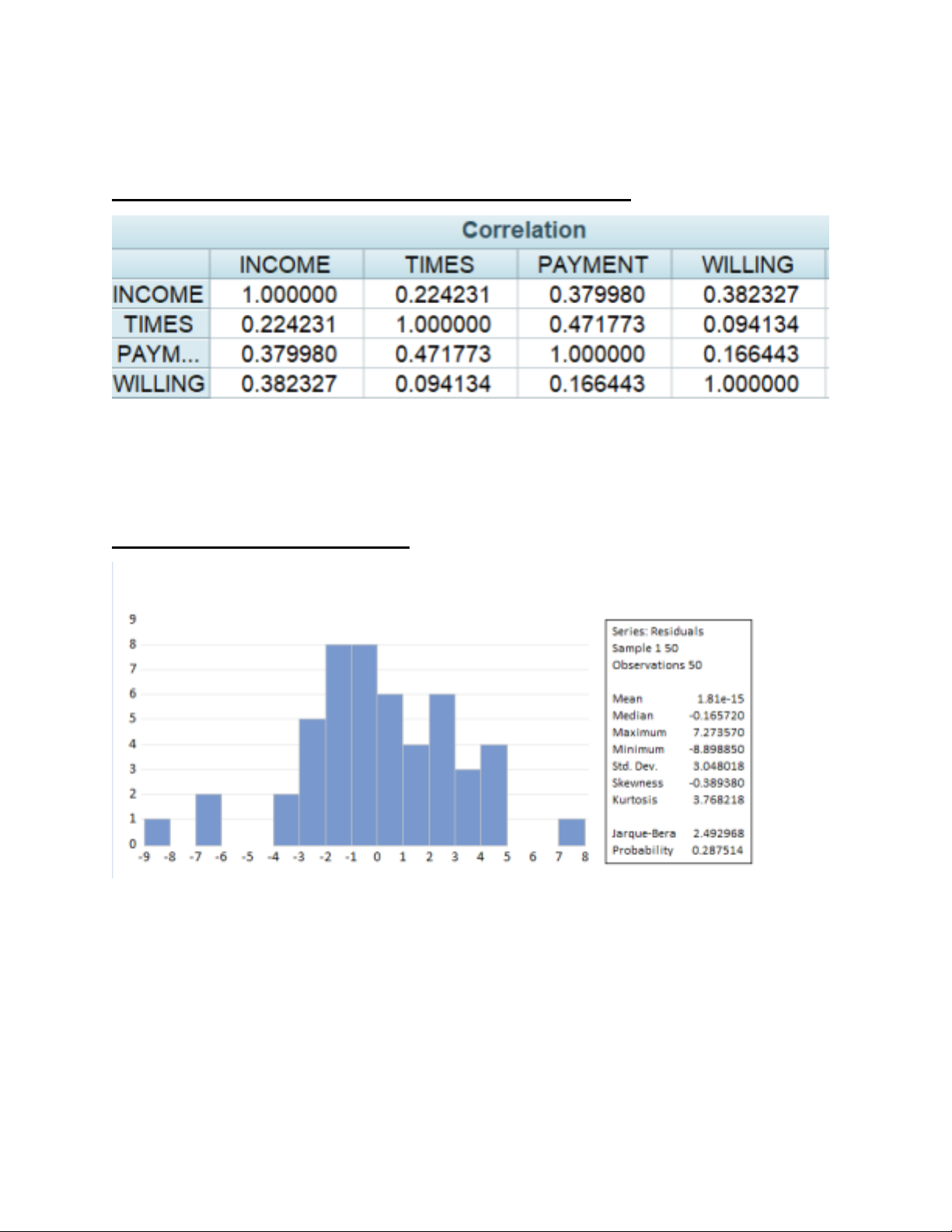

2.3.2.Nhận biết đa cộng tuyến bằng ma trận tương quan

Hình 4. 11: Kiểm định đa cộng tuyến - ma trận tương quan

Các hệ số tương quan giữa các biến đều bé hơn 0,8.

Kết luận: Vậy mô hình không có hiện tượng đa cộng tuyến

2.4.Kiểm định phân phối chuẩn Hình 4.

12: Kiểm định phân phối chuẩn

Kiểm định: với mức ý nghĩa 5%.

Dựa vào kết quả kiểm định trên có p_value= 0,2875 P_value >

Không đủ cơ sở bác bỏ .

Vậy mô hình có phần dư u có phân phối chuẩn với mức ý nghĩa 5%

CHƯƠNG 5 : KẾT LUẬN VÀ ĐỀ XUẤT 5. 1. Kết luận.

Kết quả cho thấy các yếu tố trong mô hình lý thuyết có ảnh hưởng đến quyết định

chi tiêu mua sắm trực tuyến của sinh viên, các biến tác động lần lượt là: thu nhập,

số lần mua, phương thức thanh toán, mức sẵn lòng trả.

Bài nghiên cứu giúp các doanh nghiệp nhận ra các yếu tố nào sẽ tác động đến việc

mua sắm trực tuyến của sinh viên. Và do đó các doanh nghiệp sẽ tạo nên các chính

sách ưu đãi phù hợp, giá cả cũng như chất lượng sản phẩm mà họ đem lại cho

khách hàng sẽ thích hợp với sự chi tiêu của khách hàng nói chung và sinh viên nói

riêng. Đối với sinh viên, bài nghiên cứu ảnh hướng đến các yếu tố mua sắm trực

tuyến của sinh viên giúp sinh viên theo giỏi chi tiêu hằng tháng, nên lựa chọn mua

ở những web có uy tín, chú ý tìm hiểu kĩ nhất là đối với hàng có giá trị cao. Và

cuối cùng sinh viên nên cân nhắc số thiền mua của mình so với thu nhập, tiết kiệm

chi phí vận chuyển hình thức giao hàng cho kiểm tra trước.

Về hạn chế của đề tài:

Thứ nhất, đề tài có phạm vi và nội dung nghiên cứu rộng nên do đó còn nhiều hạn

chế về mẫu nghiên cứu, cách lấy mẫu, các nhân tố ảnh hưởng, phạm vi nghiên cứu,....

Thứ hai, mẫu nghiên cứu là sinh viên về mức chi tiêu mua sắm trực tuyến để từ đó

đánh giá, kết luận về mức chi tiêu đại diện cho cả nước để tìm ra giải pháp giúp

doanh nghiệp có những chiến lược kinh doanh là chưa thực sự thuyết phục.

Thứ ba, những yếu tố ảnh hưởng đến chi tiêu mua sắm thay đổi không ngừng theo

nhu cầu, tài chính và sự phát triển của đất nước.

Thứ tư, những nhân tố tác động đến mua sắm được nêu ra và nghiên cứu là các

nhân tố cơ bản nhất, các giải pháp đưa ra chỉ phù hợp với thực trạng tại thời

điểm đó do vậy trong các nghiên cứu sau có thể nghiên cứu thêm về những yếu tố

tác động đến chi tiêu mua sắm một cách chính xác và đầy đủ hơn.

2. Đề xuất một số giải pháp cho các doanh nghiệp và sinh viên. 2.1. Đề xuất cho các doanh nghiệp.

Dựa theo các kết quả khảo sát và nghiên cứu, chúng ta có thể đưa ra một số giải

pháp dành cho doanh nghiệp, để hiểu được nhu cầu mua sắm trực tuyến của sinh viên:

Tối ưu hóa trang web bán hàng: Các doanh nghiệp có thể tối ưu hóa trang web bán

hàng của mình bằng cách cải thiện tính năng, tốc độ tải trang, thiết kế đơn giản,

tiện lợi và thân thiện với người dùng. Điều này giúp thu hút sinh viên truy cập và

mua sắm trực tuyến trên trang web của doanh nghiệp.

Tạo các chương trình khuyến mãi hấp dẫn: Sinh viên có xu hướng mua sắm nhiều

hơn khi có các chương trình khuyến mãi, giảm giá hoặc tặng quà. Doanh nghiệp có

thể tạo ra các chương trình khuyến mãi hấp dẫn và phù hợp với nhu cầu của khách hàng sinh viên.

Phát triển sản phẩm phù hợp với nhu cầu của sinh viên: Các doanh nghiệp có thể

phát triển sản phẩm phù hợp với nhu cầu của khách hàng sinh viên như sách giáo

khoa, đồ dùng học tập, thiết bị điện tử, v.v. Điều này giúp đáp ứng nhu cầu mua

sắm của sinh viên và tăng doanh số của doanh nghiệp.

Cải thiện trải nghiệm mua sắm trực tuyến: Để thu hút và giữ chân khách hàng sinh

viên, các doanh nghiệp cần cải thiện trải nghiệm mua sắm trực tuyến của khách

hàng bằng cách cung cấp dịch vụ tư vấn, hỗ trợ trực tuyến, phản hồi nhanh chóng

và đáp ứng các yêu cầu đặc biệt của khách hàng. Đầu tư vào quảng cáo và tiếp thị:

Để tăng lượng truy cập vào trang web của doanh nghiệp và thu hút khách hàng

sinh viên, các doanh nghiệp cần đầu tư vào quảng cáo và tiếp thị trên các kênh trực

tuyến như Facebook, Google, Instagram, v.v.

2.2. Đề xuất cho sinh viên.

Sau bài nghiên cứu về sự ảnh hưởng của các yếu tố đến vấn đề mua sắm trực tuyến

của sinh viên, để quản lý chi tiêu hợp lý, sau đây một số đề xuất được đưa ra như là giải pháp:

Theo dõi chi tiêu hằng tháng để xác định được những chi phí trong một tháng của

mỗi cá nhân. Việc theo dõi này không chỉ giúp sinh viên biết được mình đã tiêu

tiền vào những việc gì mà qua đó có thể giúp sinh viên nhìn nhận lại được những

khoản nào có thể cắt giảm, những khoản nào có thể duy trì. Cũng từ đó có thể đưa

ra cách chi tiêu hợp lý hơn cho những thời gian sau.

Tìm hiểu kỹ về sản phẩm trước khi mua: Sinh viên nên tìm hiểu kỹ về sản phẩm

trước khi quyết định mua, bao gồm giá cả, chất lượng, đánh giá của khách hàng

khác về sản phẩm đó. Điều này giúp tránh mua phải hàng giả, hàng kém chất lượng

và tránh lãng phí tiền bạc.

Sử dụng các ứng dụng giúp so sánh giá: Sinh viên nên sử dụng các ứng dụng giúp

so sánh giá để tìm kiếm sản phẩm với giá tốt nhất. Điều này giúp tiết kiệm được

chi phí mua hàng và mua được sản phẩm tốt nhất với giá phù hợp.

Chú ý đến chương trình khuyến mãi: Sinh viên có thể tìm kiếm các chương trình

khuyến mãi, giảm giá hoặc tặng quà để tiết kiệm chi phí mua hàng. Tuy nhiên, sinh

viên cần lưu ý đến thời hạn của chương trình, điều kiện áp dụng và đảm bảo chất

lượng sản phẩm. Kiểm tra chính sách đổi trả hàng: Trong quá trình mua sắm trực

tuyến, sinh viên nên kiểm tra kỹ chính sách đổi trả hàng của cửa hàng để đảm bảo

có thể trả lại sản phẩm nếu sản phẩm không đúng chất lượng hoặc không đúng với mô tả.

Sử dụng phương thức thanh toán an toàn: Sinh viên nên sử dụng phương thức

thanh toán an toàn và đáng tin cậy như thanh toán bằng thẻ tín dụng hoặc ví điện

tử. Điều này giúp bảo vệ thông tin cá nhân và tránh bị lừa đảo trong quá trình thanh toán.

Chọn đúng nhà cung cấp: Sinh viên nên chọn nhà cung cấp có uy tín và đáng tin

cậy để đảm bảo chất lượng sản phẩm, đảm bảo quyền lợi và hỗ trợ sau khi mua hàng.

TÀI LIỆU THAM KHẢO

(1) Babin, B. J., Darden, W.R., & Griffen, M. (1994). Work and/or fun: measuring hedonic and

utilitarian shopping value. Journal of Consumer Research, 20 (4),644–656 (2) Cui, Y., Trent,

E.S., Sullivan, P.P. & Matiru, G.N. (2003). Cause-related marketing: how Generation Y

responds. International journal of retail & distribution management,31(6):310-320.

(3) Moschis, G. P., & Moore, R. L.(1979). Decision making among the young: a socialization

perspective. Journal of Consumer research, 6(sep), 101-112.

(4) Ths Lê Kim Hoa, Ths Võ Anh Kiệt. (2021). Nghiên cứu | Tạp chí Kinh tế châu Á – Thái Bình Dương. CRPAOA 2006.

Tài liệu liên quan:

-

BT trắc nghiệm Kinh tế đầu tư

20 10 -

Phân Tích Tăng Trưởng GDP Bình Quân Người Các Nước 2010 - 2019 | Môn Kinh tế lượng - Học viện Chính sách và Phát triển

96 48 -

Các yếu tố ảnh hưởng đến dòng vốn đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam giai đoạn 1996-2021 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

170 85 -

Sinh viên và ảnh hưởng của vấn đề nghỉ học hiện nay | Bài tập lớn Môn Kinh tế lượng - Học viện Chính sách và Phát triển

115 58 -

Phân Tích Tác Động Đến Giá Vàng 2015-2023 | Tiểu luận Môn Kinh tế lượng - Học viện Chính sách và Phát triển

179 90