Bài soạn phân tích bctc - Tài liệu tham khảo | Đại học Hoa Sen

Bài soạn phân tích bctc - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Phân tích định lượng(zx) 74 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Link BCTC :

https://drive.google.com/drive/folders/1EuFrDd5tjdB4bc5nohyh46h91Z3xOzpL Link Tham khảo : Độc lập TC Tình hình huy động vốn Ví dụ TỔNG HỢP -o- CÂU HỎI ⮚

Nhận xét xu hướng tăng hay giảm của vốn chủ & vốn nợ ⮚

Nhận xét mức độ độc lập tc & an toàn tc của cty đó ⮚

Cho biết vốn chủ (phát hành cổ phiếu/ làm ăn có lãi) (giảm: làm ăn lỗ,

hủy cổ phiếu đang phát hành, tăng âm cổ phiếu quỹ); vốn nợ (tăng: tăng

vay, tăng mua hàng hóa dv chưa trả/khoản nợ khác) (giảm:cty trả nợ, trả

nợ cho ng bán, nếu có khoản ng mua ứng trước- năm nay trả nợ nên giảm,

thuế chính trị xh, bệnh tật...) tăng giảm do nguyên nhân gì ⮚

Mức độ độc lập tc tăng hay giảm ⮚

Tài sản dài hạn và ts cố định cty (hệ số tài trợ, tự tài trợ): tăng hay

giảm?? (do gì?, tăng giảm có lquan đến ngành chính cty không?) ⮚

Đóng vai là nhà cho vay: chọn cty nào? lý do? ⮚

Nhà đầu tư góp vốn: chọn cty nào? lý do? -o- TRẢ LỜI BẢNG 3.1 ⮚

Nhận xét xu hướng tăng hay giảm của vốn chủ & vốn nợ ⮚

Cho biết vốn chủ & vốn nợ tăng giảm do nguyên nhân gì Vốn CSH Nợ PT Tăng dần NPT chiếm gấp đôi Vốn CSH về cơ cấu tổng Năm 2020 – 2021 : tuy ts Nguồn Vốn ; tiền, các khoản tương đương tiền giảm. và Nợ PT cũng tăng cao

PVI – Tổng công ty Cổ

& tăng đều qua các năm

Nhưng tiền từ các hoạt phần Bảo hiểm Dầu khí

động TC dài hạn (250) & Các khoản nợ Ngắn hạn Việt Nam các Khoản Phải Thu cao (đa phần đến từ Ngắn Hạn của KH (131)

khoản “dự phòng phải trả tăng ngắn hạn (321) – dự phòng nghiệp vụ BH) ⇨ VCSH tăng MS 321

BIC – Tổng Công ty Cổ Khoản tiền ở TS NGẮN Phản ánh tại : phần Bảo hiểm Ngân HẠN (đầu tư TC ngắn 2021 & 2022: Nợ ngắn

hạn 120 & 123) & đầu tư

TC dài hạn (đầu tư nắm

hạn (đến từ khoản dự

hàng Đầu tư và Phát triển giữ đến ngày đáo hạn phòng nghiệp vụ BH Việt Nam 255) 329)

Đầu tư TC ngắn hạn &

dài hạn (123&255)

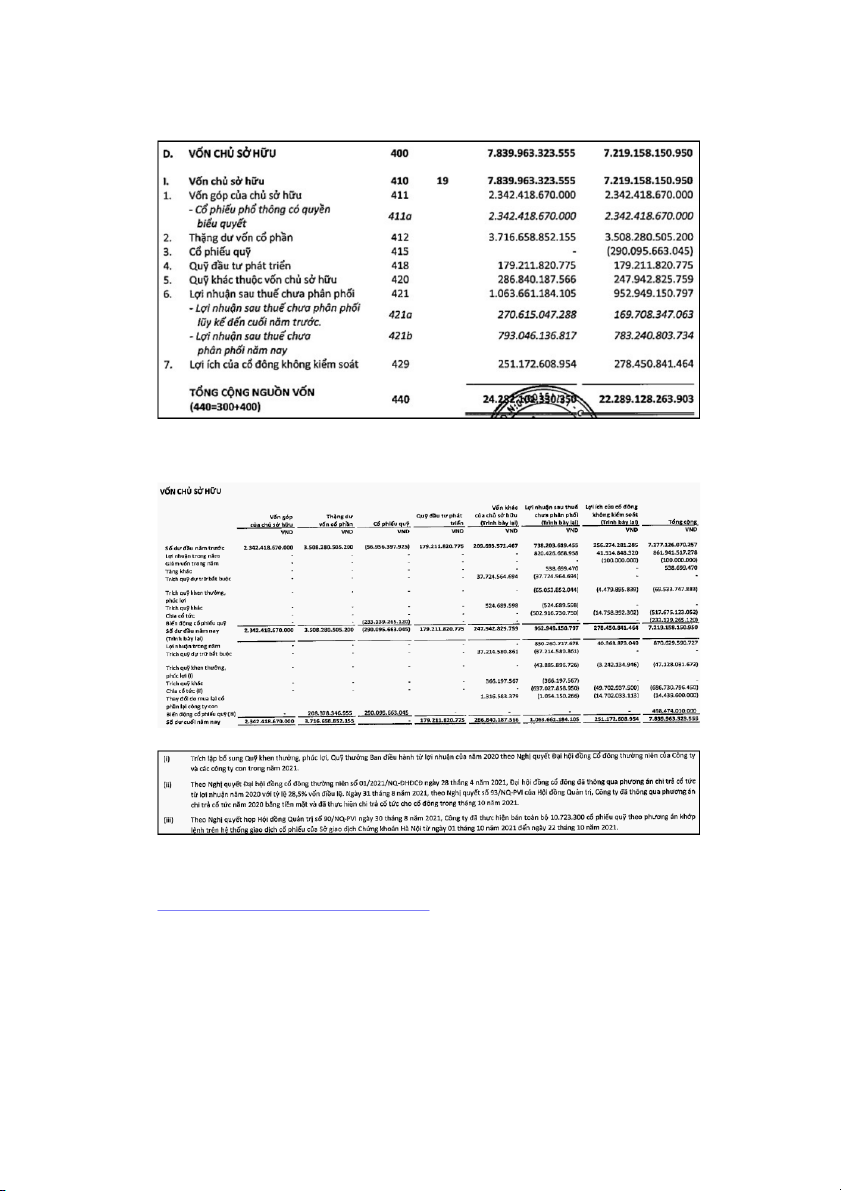

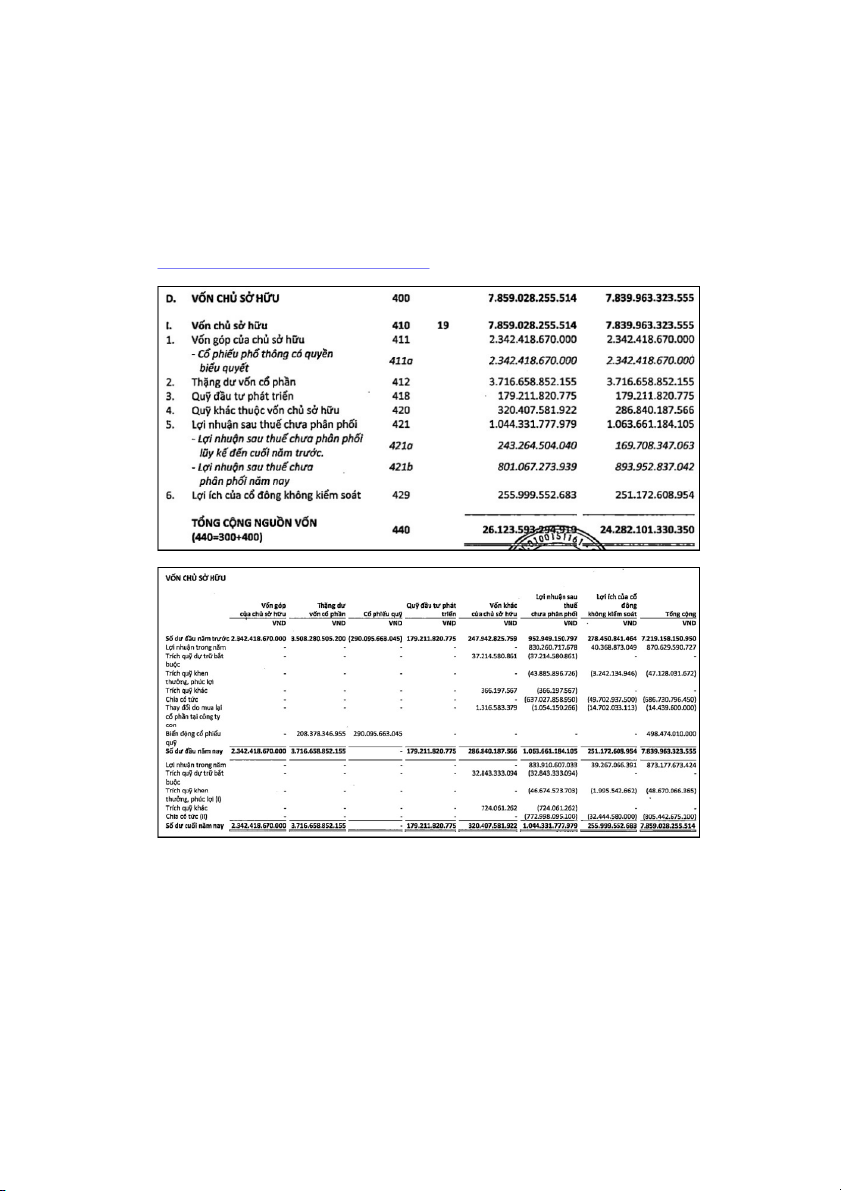

Nguồn vốn của PVI chủ yếu là cơ cấu vốn nợ có thể thấy qua từng năm như sau:

Vốn CSH 2020-2021 – PVI

Vốn chủ sở hữu tăng 634.728.017.106 (đv), do :

+ Công ty đã bán lượng cổ phiếu quỹ từ trị giá 290.095.663.045

+ Lợi nhuận sau thuế chưa phân phối tăng -> VCSH tăng

PVI - ĐÁNH GIÁ KHÁI QUÁT TÌNH HÌNH HUY ĐỘNG VỐN

PVI_BCTC-2021_KiemToan_HopNhat.pdf –o–

Vốn CSH 2021-2022 – PVI

PVI_BCTC-2022_KiemToan_HopNhat.pdf

Vốn chủ sở hữu tăng 19.064.931.959 (đv), do :

+ Lợi ích của cổ đông không kiểm soát tăng 4.826.943.729

+ Quỹ khác thuộc vốn CSH tăng 33.567.394.356

NỢ PHẢI TRẢ 2020 2021 – PVI

2020-2021: Vốn nợ tăng (gần 6 tỷ)

- Vay và nợ thuê tài chính ngắn hạn tăng: đầu năm không ghi nhận - cuối năm 224.192.498.189

- Phải trả ngắn hạn khác tăng: 127 tỷ - 163 tỷ

- Chi phí phải trả ngắn hạn tăng: 29 tỷ - 46 tỷ

- Dự phòng phải trả ngắn hạn tăng: 10.581 - 12.012

NỢ PHẢI TRẢ 2021 2022 – PVI

2021-2022: Vốn nợ tăng (chỉ gần 2 tỷ)

- Dự phòng phải trả ngắn hạn tăng: 12 nghìn tỷ 012 - 13 nghìn tỷ 528

- Phải trả dài hạn khác: 27 tỷ - 31 tỷ

- Quỹ khen thưởng phúc lợi tăng: 15 tỷ 465 - 22 nghìn tỷ 952 (tăng nhưng chưa thưởng cho NV)

- Phải trả người bán ngắn hạn: 2 nghìn tỷ - 3 nghìn tỷ

TỔNG NGUỒN VỐN – PVI

Đánh giá quy mô: cuối năm 2022 so với cuối năm 2020

- Vốn chủ sở hữu tăng 653.792 tỷ, tương ứng với tốc độ tăng 17,1%

- Nợ phải trả tăng 3.194.594 tỷ , tương ứng với tốc độ tăng 83,3%

Tuy nhiên, mức độ tăng của Nợ phải trả > mức tăng của VCSH. Nên tổng nguồn

vốn của doanh nghiệp vẫn tăng 3.834.465 tỷ

=>Vậy Tổng nguồn vốn của doanh nghiệp tăng là do Nợ phải trả tăng

Đánh giá quy mô: cuối năm 2022 so với cuối năm 2021

- Vốn chủ sở hữu tăng 19.064 tỷ, tương ứng với tốc độ tăng 1,04%

- Nợ phải trả tăng 1.822.427 tỷ , tương ứng với tốc độ tăng 98,96%

Tuy nhiên, mức độ tăng của Nợ phải trả > mức tăng của VCSH. Nên tổng nguồn

vốn của doanh nghiệp vẫn tăng 1.841.491 tỷ

=> Vậy Tổng nguồn vốn của doanh nghiệp tăng là do Nợ phải trả tăng Đánh giá cơ cấu:

Cuối năm 2022 so với cuối năm 2020

Cuối năm 2020 tỷ trọng VCSH chiếm 32,33%/Tổng nguồn vốn. Thì cuối năm

2022 tỷ trọng này chiếm 30,08%/tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2020, tỷ trọng VCSH giảm -2% /tổng nguồn vốn

Cuối năm 2020 tỷ trọng Nợ phải trả chiếm 67,61%/Tổng nguồn vốn. Thì cuối

năm 2022 tỷ trọng này chiếm 69,92%/tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2020, tỷ trọng Nợ phải trả tăng 2% /tổng nguồn vốn

=> Cơ cấu của doanh nghiệp có xu hướng dịch chuyển giảm VCSH, tăng Nợ phải trả.

Cuối năm 2022 so với cuối năm 2021

+Cuối năm 2021 tỷ trọng VCSH chiếm 32,29%/Tổng nguồn vốn. Thì cuối năm

2022 tỷ trọng này chiếm 30,08% /tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2021, tỷ trọng VCSH giảm -2,20% /tổng nguồn vốn

+Cuối năm 2021 tỷ trọng Nợ phải trả chiếm 67,71% /Tổng nguồn vốn. Thì cuối

năm 2022 tỷ trọng này chiếm 69,92%/tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2021, tỷ trọng Nợ phải trả tăng 2,20% /tổng nguồn vốn

=> Cơ cấu của doanh nghiệp có xu hướng dịch chuyển giảm VCSH, tăng Nợ phải trả.

KẾT LUẬN: Công ty PVI có xu hướng dùng vốn vay bên ngoài. -o-

VỐN CSH 2020-2021 – BIC

Vốn chủ sở hữu tăng do

LN sau thuế chưa phân phối năm nay: đầu năm 279,948 tỷ cuối năm 374,031 tỷ

LN thuần trong năm: tăng từ 297,652 tỷ lên 400,113

VỐN CSH 2021-2022 – BIC

Vốn chủ sở hữu tăng do

LN sau thuế chưa phân phối lũy kế đến cuối năm trước:đầu nằm 46,415 tỷ cuối năm tăng 47,100 tỷ

NỢ PHẢI TRẢ 2020 - 2021 - BIC

Nợ phải trả tăng 75.488.558.746 VND, tương ứng với tốc độ tăng 2%

- Phải trả người bán ngắn hạn: 494tr - 502tr

- Người mua trả tiền trước ngắn hạn: 4tỷ2 - 5tỷ4

- Phải trả người lao động: 93tr - 140tr

- Quỹ khen thưởng, phúc lợi: 20tr9 - 53tr

NỢ PHẢI TRẢ 2021 - 2022 - BIC

Nợ phải trả tăng 589.102.669.749 VND, tương ứng tốc độ tăng 17%

- Phải trả người bán ngắn hạn: 502tr - 622tr

- Thuế và các khoản phải nộp nhà nước: 26tr7 - 51tr

- Doanh thu hoa hồng chưa được hưởng: 73tr - 92tr9

- Quỹ khen thưởng, phúc lợi: 53tr - 98tr

- Dự phòng nghiệp vụ: 2tỷ5 - 2tỷ9

TỔNG NGUỒN VỐN – BIC

Đánh giá quy mô: cuối năm 2022 so với cuối năm 2020

- Vốn chủ sở hữu tăng 180,751 tỷ, tương ứng với tốc độ tăng 21,4%.%

- Nợ phải trả tăng 664.591 tỷ , tương ứng với tốc độ tăng 78,6%

Tuy nhiên, mức độ tăng của Nợ phải trả > mức tăng của VCSH. Nên tổng nguồn

vốn của doanh nghiệp vẫn tăng 845.342 tỷ

=>Vậy Tổng nguồn vốn của doanh nghiệp tăng là do Nợ phải trả tăng

Đánh giá quy mô: cuối năm 2022 so với cuối năm 2021

- Vốn chủ sở hữu tăng 22.879 tỷ, tương ứng với tốc độ tăng 3,74%

- Nợ phải trả tăng 589.102 tỷ , tương ứng với tốc độ tăng 96,26%

Tuy nhiên, mức độ tăng của Nợ phải trả > mức tăng của VCSH. Nên tổng nguồn

vốn của doanh nghiệp vẫn tăng 611.981 tỷ

=>Vậy Tổng nguồn vốn của doanh nghiệp tăng là do Nợ phải trả tăng

Đánh giá cơ cấu: Cuối năm 2022 so với cuối năm 2020

Cuối năm 2020 tỷ trọng VCSH chiếm 41,60%/Tổng nguồn vốn. Thì cuối năm tỷ

trọng này chiếm 39,04%%/tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2020, tỷ trọng VCSH giảm -3% /tổng nguồn vốn

Cuối năm 2020 tỷ trọng Nợ phải trả chiếm 58,40%/Tổng nguồn vốn. Thì cuối

năm 2022 tỷ trọng này chiếm 60,96%/tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2020, tỷ trọng Nợ phải trả tăng 3% /tổng nguồn vốn

=>Cơ cấu của doanh nghiệp có xu hướng dịch chuyển giảm VCSH, tăng Nợ phải trả.

Cuối năm 2022 so với cuối năm 2021

+Cuối năm 2021 tỷ trọng VCSH chiếm 42,61%/Tổng nguồn vốn. Thì cuối năm

2022 tỷ trọng này chiếm 39,04%%/tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2021, tỷ trọng VCSH giảm -3,57% /tổng nguồn vốn

+Cuối năm 2021 tỷ trọng Nợ phải trả chiếm 57,39% /Tổng nguồn vốn. Thì cuối

năm 2022 tỷ trọng này chiếm 60,96%/tổng nguồn vốn

→Cuối năm 2022 so với cuối năm 2021, tỷ trọng Nợ phải trả tăng 3,57% /tổng nguồn vốn

=>Cơ cấu của doanh nghiệp có xu hướng dịch chuyển giảm VCSH, tăng Nợ phải trả.

KẾT LUẬN: Công ty BIC có xu hướng dùng vốn vay bên ngoài. ⮚

Nhận xét mức độ độc lập tc & an toàn tc của cty đó

ĐỘC LẬP TÀI CHÍNH PVI - 2020 - 2021 BẢNG 3.2

Hệ số tài trợ 2020 2021 PVI Giảm 0,3233 - 0,3229

-> Chứng tỏ trong tổng nguồn vốn tài trợ tài sản của doanh nghiệp, nguồn vốn chủ sở hữu giảm đi

-> Khả năng độc lập tài chính của doanh nghiệp giảm

Hệ số tài trợ 2021 2022 PVI Giảm 0,3229- 0,3008

-> Chứng tỏ trong tổng nguồn vốn tài trợ tài sản của doanh nghiệp, nguồn vốn chủ sở hữu giảm đi

-> Khả năng độc lập tài chính của doanh nghiệp giảm

KẾT LUẬN tài trợ PVI:

Hệ số tài trợ của PVI từ 2020-2022 giảm dần theo thời gian. Mức độ độc lập về

tài chính của DN đã giảm so với kỳ gốc và xu hướng giảm theo thời gian

Hệ số tự tài trợ TSDH 2020 2021 PVI

Cuối năm so với đầu năm, hệ số tự tài trợ TSDH tăng (1,7797 - 2,4763) do TSDH giảm

- Tài sản cố định giảm (358tỷ - 330tỷ)

- Đầu tư tài chính dài hạn (2465 tỷ - 1649 tỷ)

- Tài sản dài hạn khác (125tỷ - 109tỷ)

=> Mức độ độc lập về tài chính của DN đã TĂNG so với kỳ gốc và xu hướng TĂNG theo thời gian

Hệ số tự tài trợ TSDH 2021 2022 PVI

Cuối năm so với đầu năm, hệ số tự tài trợ TSDH giảm (2,4763 - 2,2466) do TSDH tăng

- Các khoản phải thu dài hạn (24tỷ - 27tỷ)

- Tài sản cố định tăng (330tỷ - 359tỷ)

- Đầu tư tài chính dài hạn (1649tỷ - 2184tỷ)

=> Mức độ độc lập về tài chính của DN đã GIẢM so với kỳ gốc và xu hướng GIẢM theo thời gian

Hệ số tự tài trợ TSDH > 1: số vốn chủ có đủ và thừa để trang trải TSDH, mặc

dù mức độ độc lập tài chính không cao, nhưng doanh nghiệp sẽ ít gặp khó khăn

trong thanh toán các khoản nợ và do vậy an ninh tài chính vẫn đảm bảo cho

doanh nghiệp tiền hành hoạt động bình thường để phát triển và vượt qua khó khăn.

Hệ số tự tài trợ TSCĐ 2020-2021 & 2021-2022 PVI

Năm 2020-2021 : Tăng 0.6712 (Hệ số từ 4.9987 -> 5.6699)

Năm 2021-2022 : Tăng 1.0132 (Hệ số từ 5.6699 -> 6.6831)

Hệ số tự tài trợ TSCĐ > 1 : DN có đủ khả năng chi trả để trang trải TSCĐ, góp

phần đảm bảo an ninh tài chính để vượt qua khó khăn.

KẾT LUẬN 2020-2022 : Hệ số tự tài trợ PVI TĂNG so với kỳ gốc và xu hướng TĂNG theo thời gian. — Kết luận PVI :

. Hệ số tài trợ thấp và giảm, nhưng Hệ số tự tài trợ TSDH và Hệ số tự tài trợ TSCĐ > hơn 1

=> Mức độ độc lập tài chính của DN TĂNG THEO THỜI GIAN, BỀN VỮNG,

DN sẽ KHÔNG phải đối đầu với những khó khăn tài chính trong tương lai (khi

các khoản nợ dài hạn đến hạn thanh toán), an ninh tài chính không bị đe dọa.

● Vốn CSH (MS:400) của PVI được sử dụng vào TS Cố Định nhiều hơn

TS Dài Hạn. => Hệ số tự tài trợ Cố định > Hệ số tự tài trợ Dài Hạn. —

Hệ số tài trợ 2020 2021 BIC Giảm 0,4160 - 0,4261

-> Chứng tỏ trong tổng nguồn vốn tài trợ tài sản của doanh nghiệp, nguồn vốn chủ sở hữu TĂNG đi

-> Khả năng độc lập tài chính của doanh nghiệp TĂNG

Hệ số tài trợ 2021 2022 BIC Giảm 0,4261 - 0,3904

-> Chứng tỏ trong tổng nguồn vốn tài trợ tài sản của doanh nghiệp, nguồn vốn chủ sở hữu GIẢM đi

-> Khả năng độc lập tài chính của doanh nghiệp GIẢM

KẾT LUẬN tài trợ BIC:

Hệ số tài trợ của PVI từ 2020-2022 dao động và có xu hướng giảm. Mức độ độc

lập về tài chính của DN đã …… so với kỳ gốc và xu hướng ……. theo thời gian

Hệ số tự tài trợ TSDH 2020 2021 BIC

Cuối năm so với đầu năm, hệ số tự tài trợ TSDH tăng (2,4406 - 3,0502) do tài

sản cố định tăng (19ty3 - 28tỷ4)

=> Mức độ độc lập về tài chính của DN đã TĂNG so với kỳ gốc và xu hướng TĂNG theo thời gian

Hệ số tự tài trợ TSDH 2021 2022 BIC

Cuối năm so với đầu năm, hệ số tự tài trợ TSDH tăng (3,0502 - 3,4212) do

- phải thu dài hạn tăng (31tỷ6 - 34tỷ1)

- tài sản cố định tăng (28tỷ4 - 30tỷ8)

- tài sản dài hạn khác tăng (48tỷ - 63tỷ)

=> Mức độ độc lập về tài chính của DN đã TĂNG so với kỳ gốc và xu hướng TĂNG theo thời gian.

Hệ số tự tài trợ TSDH > 1: số vốn chủ có đủ và thừa để trang trải TSDH, mặc

dù mức độ độc lập tài chính không cao, nhưng doanh nghiệp sẽ ít gặp khó khăn

trong thanh toán các khoản nợ và do vậy an ninh tài chính vẫn đảm bảo cho

doanh nghiệp tiền hành hoạt động bình thường để phát triển và vượt qua khó khăn.

Hệ số tự tài trợ TSCĐ 2020-2021 & 2021-2022 BIC

Năm 2020-2021 : Giảm 36.3559 (Hệ số từ 127.0348 -> 90.6789)

Năm 2021-2022 : Giảm 6.3508 (Hệ số từ 90.6789 -> 84.3281)

=> Hệ số tài trợ TSCĐ (Hệ số tự tài trợ TSCĐ > 1) có xu hướng GIẢM nhưng số

vẫn rất CAO, DN có đủ và dư khả năng chi trả để trang trải TSCĐ, góp phần

đảm bảo an ninh tài chính để vượt qua khó khăn. — Kết luận BIC :

Nếu Hệ số tài trợ thấp, nhưng Hệ số tự tài trợ TSDH và Hệ số tự tài trợ TSCD lớn hơn 1 (dù bị

giảm nhưng vẫn lớn hơn 1)

=> Mức độ độc lập tài chính của DN TĂNG THEO THỜI GIAN, BỀN VỮNG, DN sẽ KHÔNG

phải đối đầu với những khó khăn tài chính trong tương lai (khi các khoản nợ dài hạn đến hạn thanh

toán), an ninh tài chính không bị đe dọa.

● Vốn CSH (MS:400) của BIC được sử dụng vào TS Cố Định cao hơn

nhiều hơn so với TS Dài Hạn. => Hệ số tự tài trợ Cố định > Hệ số tự tài trợ Dài Hạn. — –o–

KẾT LUẬN GIỮA BIC VỚI PVI

Hệ số tài trợ của BIC tốt hơn PVI => Mức độ độc lập tài chính của BIC cao

Hệ số tự tài trợ TSDH của BIC cao hơn PVI ⮚

Mức độ độc lập tc tăng hay giảm PVI:

Quy mô tăng (số tiền), tỷ trọng (%) giảm => Mức độ DLTC giảm BIC:

Quy mô tăng (số tiền), tỷ trọng (%) tăng => Mức độ DLTC tăng ⮚

Đóng vai là nhà cho vay: chọn cty nào? lý do? (quan tâm đến

Vốn chủ + Lãi) Về vốn chủ:

Tỷ trọng vốn CSH của BIC chiếm cao hơn so với PVI trong 3 năm (20-21-22) BIC: 41,6% - 42,61% - 39,04% PVI: 32,39% - 32,29% - 30,08% Về lợi nhuận: BIC:

LN sau thuế chưa phân phối (20-21) tăng 330 tỷ - 420 tỷ

LN sau thuế chưa phân phối (21-22) giảm 420 tỷ-338 tỷ (giảm nhưng LN ko âm) PVI:

LN sau thuế chưa phân phối (20-21) tăng 952 tỷ - 1063

LN sau thuế chưa phân phối (21-22) giảm 1063tỷ-1044 tỷ (giảm nhưng LN ko âm)

=> nếu là nhà cho vay nhóm em chọn công ty BIC vì có tỷ trọng Vốn CSH/

Tổng nguồn vốn cao hơn so với PVI. ⮚

Nhà đầu tư góp vốn: chọn cty nào? lý do? (quan tâm đến Lợi nhuận) Về lợi nhuận: BIC:

- LN sau thuế chưa phân phối( 20-21) tăng 330 tỷ - 420 tỷ

- LN sau thuế chưa phân phối( 21-22) giảm 420 tỷ-338 tỷ ( giảm nhưng LN ko âm) PVI:

- LN sau thuế chưa phân phối (20-21) tăng 952 tỷ - 1063

- LN sau thuế chưa phân phối (21-22) giảm 1063 tỷ-1044 tỷ ( giảm nhưng LN ko âm)

=> Nếu là nhà đầu tư nhóm em chọn công ty PVI vì có lợi nhuận cao hơn BIC,

tuy lợi nhuận cả hai công ty đều giảm nhưng lợi nhuận PVI (năm 20-21: tăng

khoảng 111 tỷ, giảm 19 tỷ) không bị giảm nhiều như BIC (năm 21 - 22: tăng

khoảng 90 tỷ, giảm khoảng 82 tỷ).

Tài liệu liên quan:

-

Hệ thống bài tập phân tích định lượng năm 2023 - Tài liệu tham khảo | Đại học Hoa Sen

302 151 -

Buổi 4 Kiểm định hệ số hồi quy, kiểm định sự phù hợp. Dự báo ước lượng khoảng - Tài liệu tham khảo | Đại học Hoa Sen

215 108 -

Phân tích định lượng - Bảng Payoff + Phân tích quyết định - Tài liệu tham khảo | Đại học Hoa Sen

237 119 -

Phân tích báo cái định lượng - Tài liệu tham khảo | Đại học Hoa Sen

201 101 -

Đề án Summary Thống kê trong kinh doanh - Tài liệu tham khảo | Đại học Hoa Sen

215 108