Bài tập 1: Định khoản và báo cáo kinh doanh Công ty Family Trust môn Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh Tế Quốc Dân

Xuât bán một lô hàng cho siêu thị Big C, giá bán 188.000, chưa baogồm thuế gtgt 10%. Phía Big C đãthanh toán ngay bằng chuyển khoản sau khi trừ khoản chiết khấu bán hàng 2%. Biết giá vốn của lô hàng này là 144.50 . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê trong kinh tế và kinh doanh 1.3 K tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

Bài tập 1: Công ty Family Trust chuyên kinh doanh đồ gia dụng, tính thuế GTGT theo phương pháp khấu

trừ, quản lý hàng tồn kho theo phương pháp kê khai thường xuyên, có các nghiệp vụ diễn ra trong tháng

9/20X4 như sau (đơn vị: 1000 đồng):

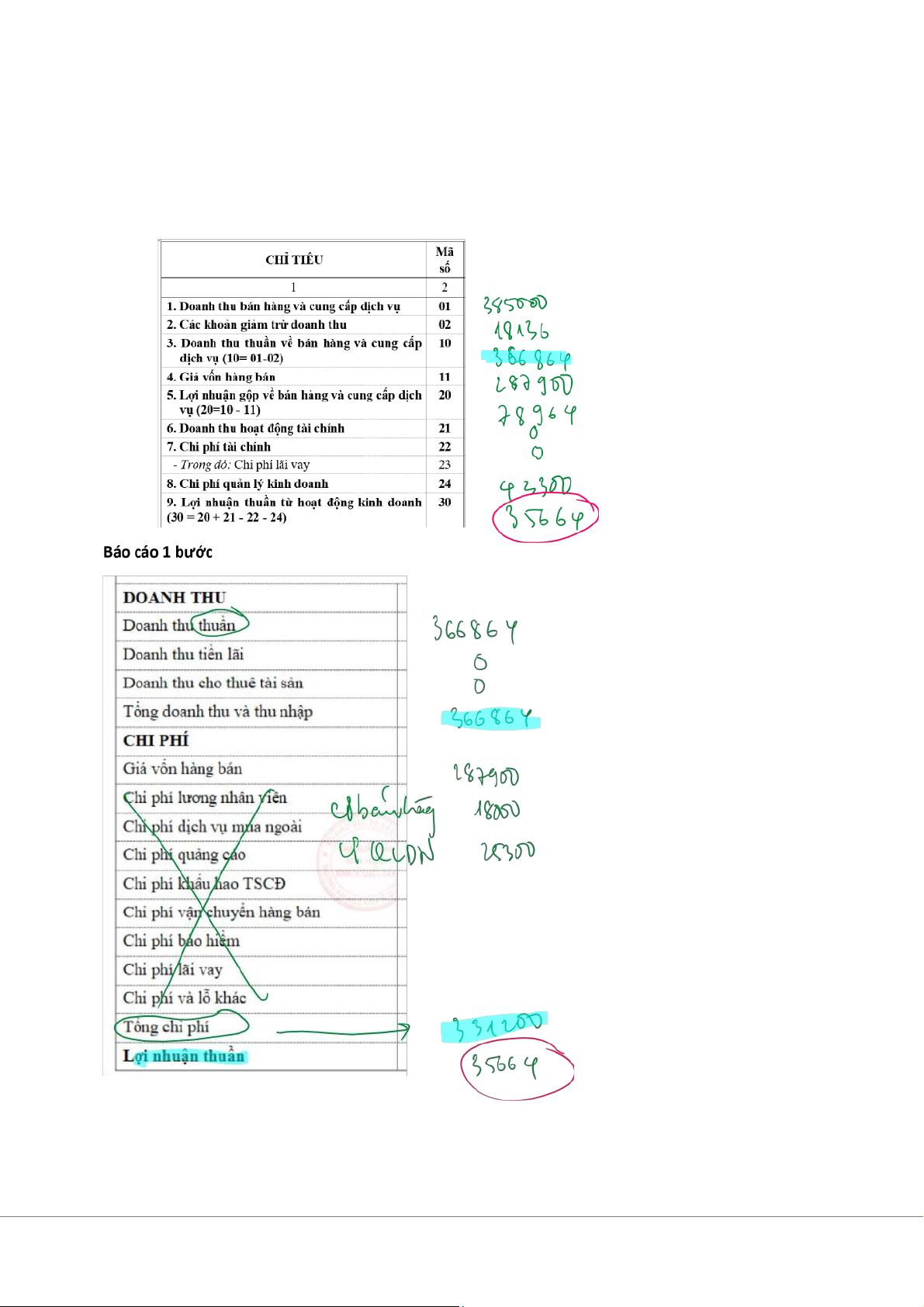

1. Xuât bán một lô hàng cho siêu thị Big C, giá bán 188.000, chưa bao gồm thuế gtgt 10%. Phía Big C đã

thanh toán ngay bằng chuyển khoản sau khi trừ khoản chiết khấu bán hàng 2%. Biết giá vốn của lô hàng này là 144.500.

Nợ TK tiền gửi ngân hàng: 188.000*1,1*0,98=202.664

Nợ TK chiết khấu bán hàng: 188.000*1,1*0,02= 4136

Có TK Doanh thu bán hàng: 188.000

Có TK thuế GTGT đầu ra (phải nộp): 18.800

Nợ TK giá vốn hàng bán: 144.500 Có TK hàng hóa: 144.500

2. Xuất kho gửi bán tại đại lý của khách hàng, giá bán của lô hàng: 89.000 chưa bao gồm thuế gtgt 10%, giá vốn: 56.500.

Nợ TK hàng gửi bán: 56.500 Có TK hàng hóa: 56.500

3. Khách hàng Fivimart thông báo chấp nhận mua lô hàng gửi bán kỳ trước. Giá bán: 197.000 đồng

(chưa bao gồm thuế gtgt 10%), giá vốn: 153.200.

Nợ TK tiền gửi ngân hàng: 197.000*1,1=216.700

Có TK Doanh thu bán hàng: 197.000

Có TK thuế GTGT đầu ra (phải nộp): 19.700

Nợ TK giá vốn hàng bán: 153.200

Có TK hàng gửi bán: 153.200

4. Chuyển khoản 15.400 đồng (đã bao gồm thuế gtgt 10%) trả lại cho khách hàng Fivimart do có một lô

túi bị rách. Công ty đã nhận lại số hàng do Fivimart chuyển trả với giá vốn 9.800.

Nợ TK hàng bán bị trả lại và giảm giá hàng bán: 15.400/1,1=14.000

Nợ TK thuế GTGT đầu ra (phải nộp): 1.400 Có

TK tiền gửi ngân hàng: 15.400 Nợ TK hàng hóa: 9.800

Có TK giá vốn hàng bán: 9.800

5. Tổng chi phí bán hàng trong tháng: 18.000, chi phí quản lý doanh nghiệp: 25.300, đã trả bằng tiền mặt.

Nợ TK chi phí bán hàng: 18.000

Nợ TK chi phí quản lý doanh nghiệp: 25.300 Có TK tiền mặt: 43.300

Yêu cầu: 1. Định khoản các nghiệp vụ kinh tế phát sinh

2. Với các thông tin đã cho, lập báo cáo kết quả kinh doanh của Family Trust tháng 9/20X4. Báo

cáo nhiều bước

Bài tập 3: Công ty Viễn thông CNC tính thuế GTGT theo phương pháp khấu trừ, có một số nghiệp vụ

kinh doanh trong tháng 6/2014 như sau (đơn vị: 1000đồng)

1. Hoàn thành cung cấp dịch vụ cho khách hàng, giá hóa đơn đã phát hành chưa bao gồm thuế GTGT

10%: 109.350, khách hàng nợ trong 1 tháng.

Nợ TK phải thu khách hàng: 109.350*1,1=120.285

Có TK doanh thu cung cấp dịch vụ: 109.350

Có TK thuế GTGT đầu ra (phải nộp): 10.945

2. Khách hàng Gia Minh thanh toán khoản nợ kỳ trước bằng chuyển khoản, doanh thu: 131.600 sau khi

trừ khoản chiết khấu bán hàng 2%. Chú ý: Điều khoản thanh toán: n/60: yêu cầu KH phải thanh toán

trong vòng 60 ngày kể từ ngày lập hóa đơn Điều khoản thanh toán: 2/10, n/60: yêu cầu KH phải thanh

toán trong vòng 60 ngày kể từ ngày lập hóa đơn. Nếu thanh toán trong 10 ngày đầu tiên, KH sẽ đc

hưởng chiết khấu bán hàng 2%. (Lúc cung cấp dịch vụ:

Nợ TK phải thu khách hàng: 134.286

Có TK doanh thu cung cấp dịch vụ: 131.600:0,98=134.286)

Nợ TK tiền gửi ngân hàng: 131.600

Nợ TK chiết khấu bán hàng: 134.286-131.600=2686

Có TK phải thu khách hàng: 134.286

3. Quyết định giảm giá 14.300 cho khách hàng TNG do phía khách hàng khiếu nại về chất lượng của một

số dịch vụ mà Công ty cung cấp. Số tiền trên đã được chuyển khoản cho TNG.

Nợ TK hàng bán bị trả lại và giảm giá hàng bán: 14.300

Có TK tiền gửi ngân hàng: 14.300

4. Nhận được giấy báo Có của ngân hàng về khoản lãi của hoạt động góp vốn liên doanh trong tháng:

37.635 và khoản lãi tiền gửi ngân hàng trong tháng: 12.345.

Nợ TK tiền gửi ngân hàng: 37.635+12.345=49.980

Có TK doanh thu tài chính: 49.980

5. Cuối tháng, Công ty xác định đã hoàn thành được 1/3 khối lượng dịch vụ cung cấp cho khách hàng

KCC. Biết hợp đồng với KCC được ký ngày 2/6/2014 có giá trị 270.000 và bên KCC đã chuyển khoản đầy đủ trong tháng.

Tại thời điểm KCC chuyển khoản:

Nợ TK tiền gửi ngân hàng: 270.000

Có TK doanh thu nhận trước: 270.000

Cuối tháng (Bút toán điều chỉnh):

Nợ TK doanh thu nhận trước: 90.000

Có TK doanh thu cung cấp dịch vụ: 270.000*1/3=90.000 Yêu cầu:

1. Định khoản và phản ánh lên tài khoản kế toán các nghiệp vụ kinh tế phát sinh.

2. Cho biết các chỉ tiêu: Tổng doanh thu; Tổng giá vốn hàng bán; Tổng doanh thu thuần; và Lợi nhuận gộp Tổng doanh thu 90.000

Các khoản giảm trừ doanh thu 16.986 Tổng doanh thu thuần 73.014 Tổng giá vốn hàng bán 0 Lợi nhuận gộp 73.014

Doanh nghiệp thương mại Hồng Hải, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên,

tính thuế theo phương pháp khấu trừ, tính giá trị xuất kho theo phương pháp FIFO. Trong tháng 9/N có

các thông tin liên quan đến hàng tồn kho như sau: (ĐVT: Nghìn đồng)

Ngày 1/9: Hàng hoá tồn kho: Số lượng 46, đơn giá 26/1 đơn vị. Trong tháng 9/N có các nghiệp vụ kinh tế phát sinh như sau:

1. 4/9: Mua 70 đơn vị hàng hoá nhập kho của công ty M, giá mua chưa thuế GTGT 10% là 1.786, Công

ty đã thanh toán bằng tiền gửi ngân hàng. Điều khoản tín dụng là 2/10, n/30. Chi phí vận chuyển lô hàng

theo điều khoản FOB điểm đi, công ty đã thanh toán bằng tiền mặt 140.

*/ Kế toán của công ty Hồng Hải (mua hàng):

Giá mua sau chiết khấu: 1786*0.98=1750,28

Giá mua sau ck và vận chuyển: 1.786*0,98+140=1890,28 (Đơn giá: 1890,28/70=27,004) Nợ TK hàng hóa: 1750,28

Nợ TK thuế GTGT đầu vào (được khấu trừ): 175,028

Có TK tiền gửi ngân hàng: 1.786*1,1*0,98=1925,308 Có TK tiền mặt: 140

*/ Kế toán của công ty M (bán hàng):

Bút toán 1: Ghi doanh thu và giảm trừ doanh thu

Nợ TK tiền gửi ngân hàng: 1925,308

Nợ TK chiết khấu bán hàng: 1.786*1,1*0,02=39,292

Có TK doanh thu bán hàng: 1.786

Có TK thuế GTGT đầu ra (phải nộp): 178,6

Bút toán 2: Ghi giá vốn (Đề không cung cấp số liệu) Nợ TK giá vốn hàng bán Có TK hàng hóa

2. 9/9: Xuất kho 40 đơn vị hàng hoá bán cho công ty X, giá bán chưa thuế GTGT 10% là 35/ 1 đơn vị.

Công ty X đã thanh toán nốt bằng chuyển khoản sau khi đã trừ đi số ứng trước 400, điều khoản tín dụng 2/10, n/30.

Bút toán 1: Ghi doanh thu & Ghi giảm trừ doanh thu

Nợ TK tiền gửi ngân hàng: 1109,2

Nợ TK khách hàng ứng trước: 400

Nợ TK chiết khấu bán hàng: 1400*0,02=28

Nợ TK thuế GTGT đầu ra: 2,8

Có TK doanh thu bán hàng: 40*35=1400

Có TK thuế GTGT đầu ra: 140 Bút toán 2: Ghi giá vốn

Nợ TK giá vốn hàng bán: 40*26=1040 Có TK hàng hóa: 1040

3. 15/9: Xuất kho 46 đơn vị hàng hoá gửi bán cho đại lý T, giá bán chưa thuế GTGT 10% là 34/ 1 đơn vị.

Nợ TK hàng gửi bán: 6*26+40*27,004=1236,16 Có TK hàng hóa: 1236,16

4. 20/9: Đại lý T thông báo đã tiêu thụ 1/2 số hàng gửi bán, hoa hồng đại lý là 2%. Bút toán 1: Ghi doanh thu

Nợ TK phải thu khách hàng: 782*1,1*0,98=842,996

Nợ TK chi phí bán hàng (hoa hồng đại lý): 782*1,1*0,02=17,204

Có TK doanh thu bán hàng: 46*1/2*34=782

Có TK thuế GTGT đầu ra: 78,2 Bút toán 2: Ghi giá vốn

Nợ TK giá vốn hàng bán: 618,08

Có TK hàng gửi bán: 1236,16*1/2=618,08

5. 21/9: Đại lý T đã chuyển TGNH thanh toán sau khi trừ đi hoa hồng đại lý được hưởng.

Nợ TK tiền gửi ngân hàng: 842,996

Có TK phải thu khách hàng: 842,996

Yêu cầu: 1. Định khoản các nghiệp vụ phát sinh trong tháng 9 tại doanh nghiệp thương mại Hồng Hải. 2.

Hạch toán các nghiệp vụ ngày 4/9 tại công ty M

Tài liệu liên quan:

-

Ôn tập nhóm Bài Tập Hồi Quy | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Thống Kê Xuất Nhập Khẩu và Giá Trị Hàng Hóa | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

17 9 -

Bài Tập Thống Kê Kinh Doanh | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

14 7 -

Bài tập Phân tích sự sụp đổ của Thomas Cook trong ngành du lịch | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Thực Hành C1: Phân Tích Dữ Liệu Bất Động Sản Trên SPSS | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

12 6