Bài tập báo cáo tài chính - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Ta có: ∑Tài sản = ∑Nguồn vốn Tài sản ngắn hạn + Tài sản dài hạn = Nợ phải trả + vốn chủ sở hữu 1.645.000 + 1.000.000 = 520.000 + 1.500.000 + X=> X = 625.000 ( triệu đồng). Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

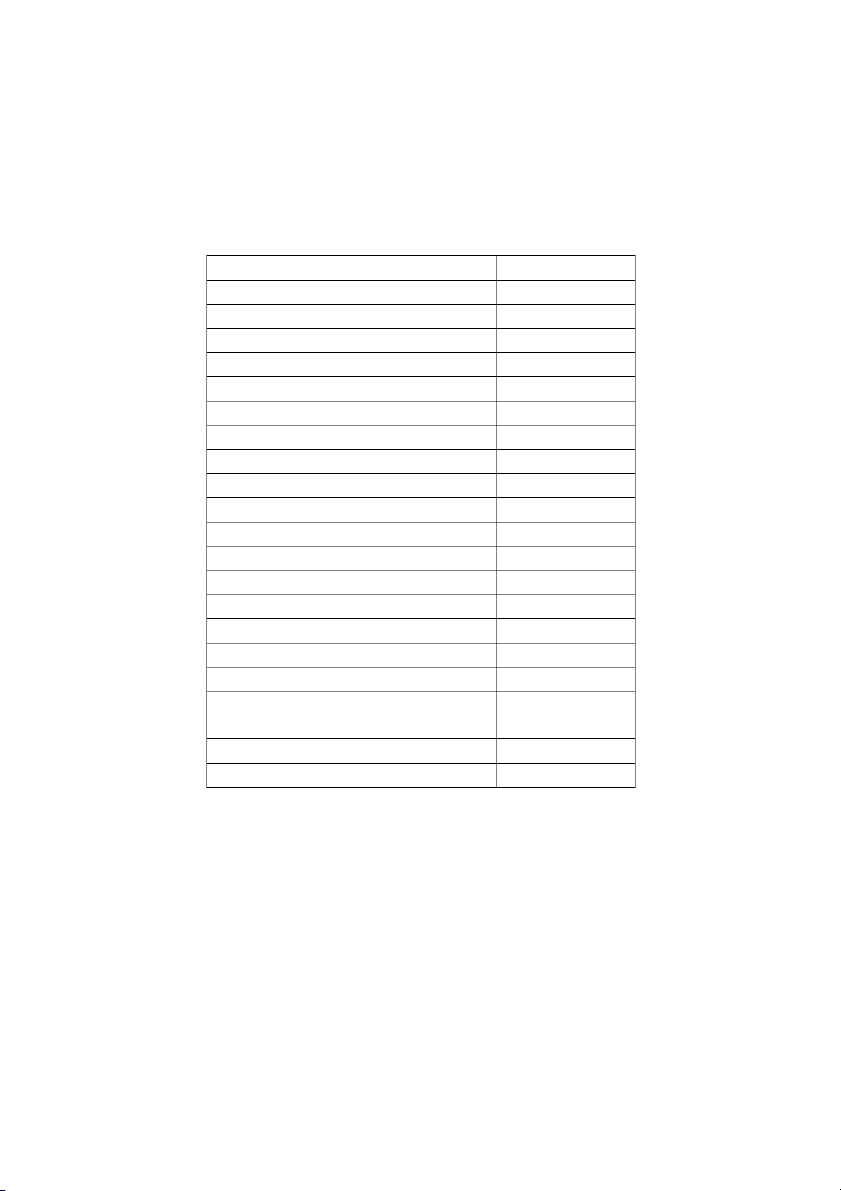

2.5.1 Hãy lập báo cáo tài chính của doanh nghiệp đầu kỳ. BÁO CÁO TÀI CHÍNH

Ngày 31 Tháng 12 Năm 20x2

Đơn vị: Triệu đồng Chỉ tiêu 31/12/20x2 TÀI SẢN Tài sản ngắn hạn 80 Nguyên vật liệu 25 Công cụ, dụng cụ 5 Thành phẩm 5 Tiền mặt 15 Tiền gửi ngân hàng 25 Phải thu của khách hàng 5 Tài sản dài hạn 100

Tài sản cố định hữu hình 100 TỔNG TÀI SẢN 180 NGUỒN VỐN Nợ phải trả 20 Nợ người bán 10

Quỹ khen thưởng phúc lợi 5 Vay và nợ thuê tài chính 5 Vốn chủ sở hữu 160

Lợi nhuận sau thuế chưa phân 10 phối

Vốn đầu tư của chủ sở hữu 150 Tổng nguồn vốn 180

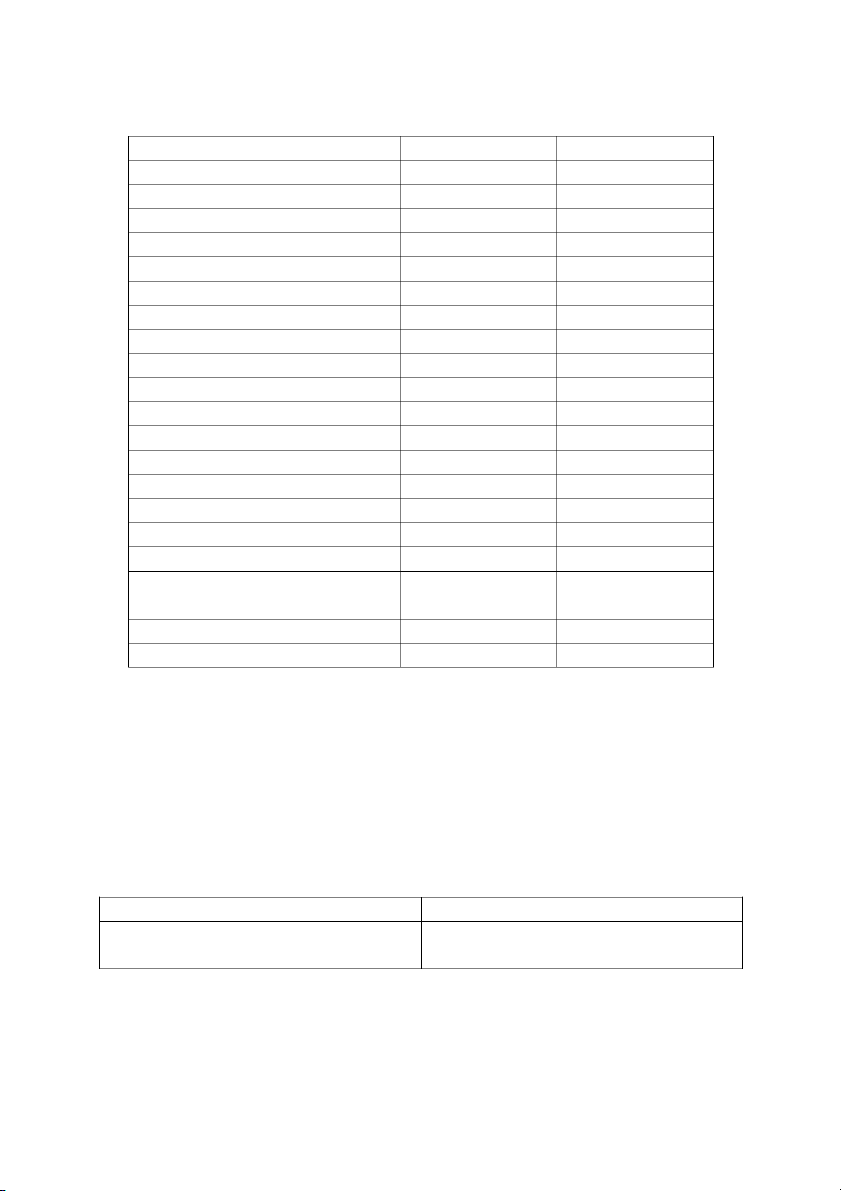

2.5.2. Hãy lập báo cáo tình hình tài chính sau mỗi nghiệp vụ kinh tế phát sinh và

cho nhận xét vè tính cân đối của Báo cáo tình hình tài chính. BÁO CÁO TÀI CHÍNH

Ngày 31 Tháng 01 Năm 20x3

Đơn vị: Triệu đồng Chỉ tiêu 31/12/20x2 31/1/20x3 TÀI SẢN Tài sản ngắn hạn 80 91 Nguyên vật liệu 25 40 Công cụ, dụng cụ 5 13 Thành phẩm 5 5 Tiền mặt 15 20 Tiền gửi ngân hàng 25 12 Phải thu của khách hàng 5 1 Tài sản dài hạn 100 100

Tài sản cố định hữu hình 100 100 TỔNG TÀI SẢN 180 191 NGUỒN VỐN Nợ phải trả 20 31 Nợ người bán 10 25

Quỹ khen thưởng phúc lợi 5 5 Vay và nợ thuê tài chính 5 1 Vốn chủ sở hữu 160 160

Lợi nhuận sau thuế chưa phân 10 5 phối

Vốn đầu tư của chủ sở hữu 150 155 Tổng nguồn vốn 180 191 Nhận xét: 2.6.1 Xác định X

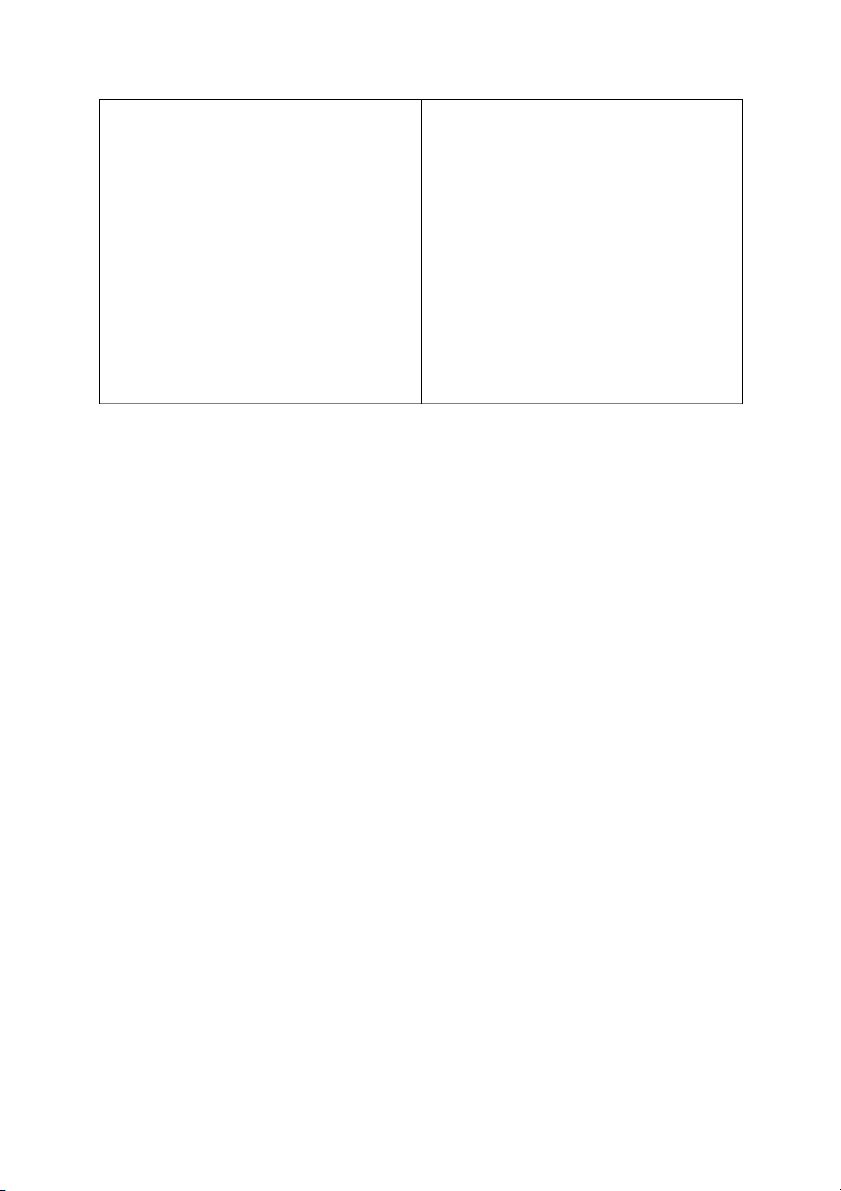

BẢNG CÂN ĐỐI KẾ TOÁN ∑Tài sản ∑Nguồn vốn

Tài sản ngắn hạn: 1.645.000

Nợ phải trả: 520.000 - Tiền mặt: 500.000 - Quỹ phúc lợi: 200.000

- Trả trước cho người bán: 20.000

- Người mua trả tiền trước:

- Nguyên vật liệu: 400.000 10.000

- Phải thu khách hàng: 55.000

- Phải trả người lao động: 10.000

- Công cụ, dụng cụ: 150.000

- Phải trả nhà cung cấp: 300.000

- Chi phí sản xuất, kinh doanh dở dang: 20.000 - Thành phẩm: 30.000

- Tiền gửi ngân hàng: 170.000

Vốn chủ sở hữu: 1.500.000 + X

Tài sản dài hạn: 1.000.000

- Vốn đầu tư của chủ sở hữu:

- Tài sản cố định hữu hình: 1.500.000 1.000.000

- Lợi nhuận sau thuế chưa phân phối: X Ta có:

∑Tài sản = ∑Nguồn vốn

Tài sản ngắn hạn + Tài sản dài hạn = Nợ phải trả + vốn chủ sở hữu

1.645.000 + 1.000.000 = 520.000 + 1.500.000 + X

=> X = 625.000 ( triệu đồng)

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

609 305