Bài tập chương 1: Kế toán hàng tồn | Kế toán hàng hóa

Bộ bài tập câu hỏi ôn tập chương 1 kế toán hàng tồn kho học phần Kế toán tài chính 1 bao gồm câu hỏi tự luận (có đáp án) giúp sinh viên củng cố kiến thức và đạt điểm cao trong bài thi kết thúc học phần.

Môn: Kế toán tài chính 1(ACF1) 55 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 39099223 Chương 1: D ạng 1 Bài 1.1.

Doanh nghi p có tài li u v nguyên v t li u A trong tháng 1/N. Doanh ệ ệ ề ậ ệ

nghi p tính thu GTGT kh u tr ; k toán hàng t n kho theo phệ ế ấ ừ ế ồ ương pháp

kê khai thường xuyên. (Đ n v tính: Đ ng)ơ ị ồ I.

Tình hình t n kho đ u kỳ: ồ ầ

9.000 kg v t li u A, đ n giá: 25.000 đ ng/kgậ ệ ơ ồ II.

Các nghi p v phát sinh trong tháng:ệ ụ

1. Ngày 2/1: Mua ngoài NVL A; s lố ượng 4.000 kg; đ n giá mua ch a ơ ư thu

VAT 10% là: 23.000 đ ng/kg. Ti n v t li u doanh nghi p ch a ế ồ ề ậ ệ ệ ư

thanh toán cho nhà cung c p . Chi phí thu mua phát sinh b ng ti n ấ ằ ề m

t 3.000.000. NVL đã nh p kho đ .ặ ậ ủ

2. Ngày 5/1: Xu t kho 5.000 kg NVL A đ s n xu t s n ph m ấ ể ả ấ ả ẩ

3. Ngày 13/1:Mua ngoài NVL A;s lố ượng 6.000 kg; đ n giá mua c thu ơ ả ế

VAT 10% là: 22.000 đ ng/kg.Do mua hàng v i s lồ ớ ố ượng l n nên ớ doanh

nghi p đệ ược hưởng chi t kh u thế ấ ương m i 2%. Ph n chi t ạ ầ ế kh u thấ

ương m i đạ ược tr th ng vào ti n hàng.ừ ẳ ề

4. Ngày 20/1: Xu t NVL A đ s d ng cho b ph n bán hàng 3.000kg; ấ ể ử ụ ộ

ậ s d ng cho b ph n qu n lý doanh nghi p 2.500kg.ử ụ ộ ậ ả ệ

5. Ngày 24/1: Nh p kho NVL A do nh n góp v n liên doanh s lậ ậ ố ố ượng

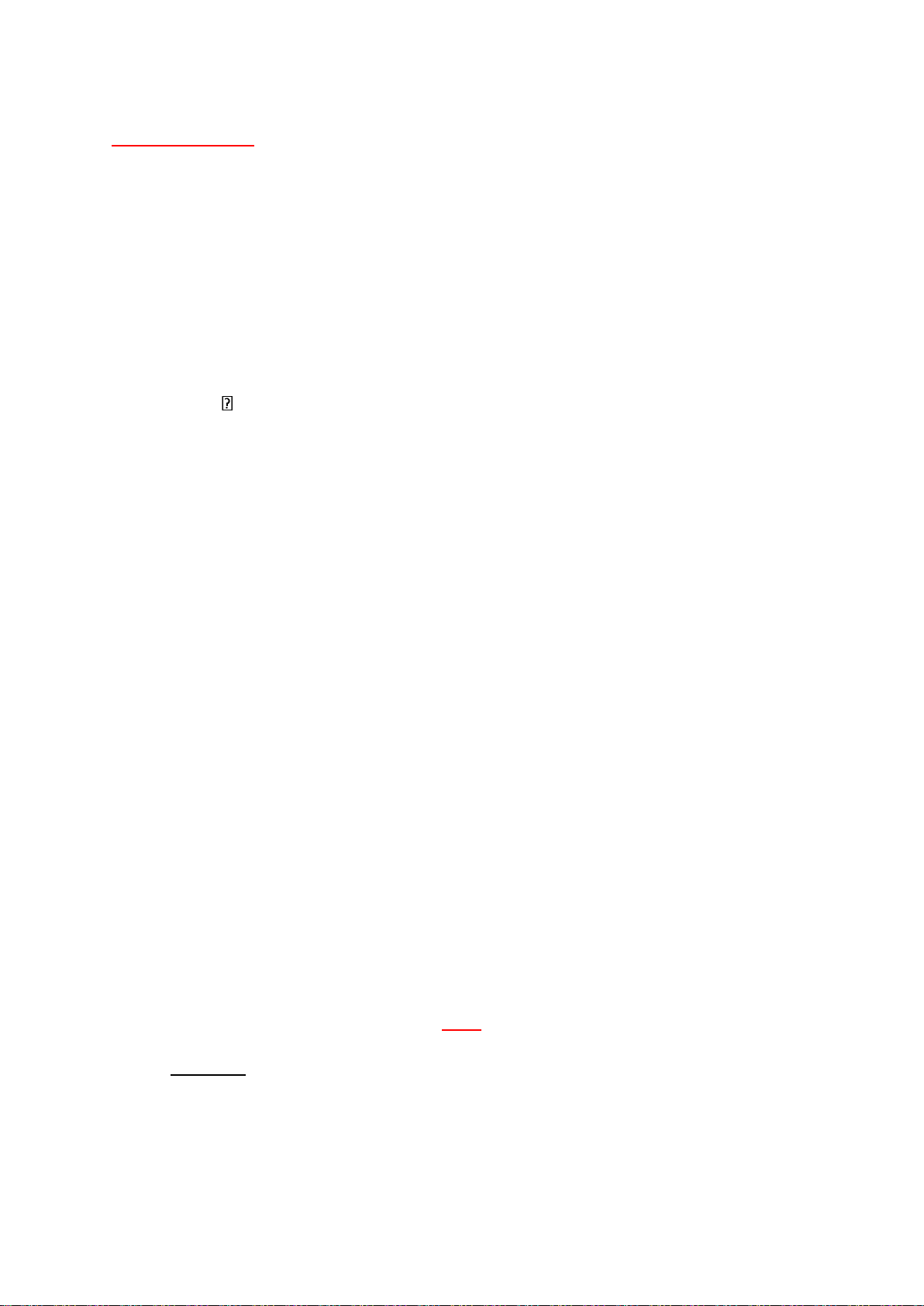

7.000kg; tr giá do h i đ ng liên doanh đánh giá: 168.000.000. Chi ị ộ ồ phí

v n chuy n b ng ti n m t theo giá ch a thu VAT 10%: ậ ể ằ ề ặ ư ế 2.000.000

6. Ngày 28/1: Ki m kê phát hi n thi u 1.500kg NVL A, ch a xác đ nh ể ệ ế ư ị được nguyên nhân. Gi iả I. Tính giá 1. T n đ u kì: ồ ầ

- NVL A: 9.000 x 25.000 = 225.000.000 2. Nh p khoậ : lOMoARcPSD| 39099223 - Ngày 2/1:

• Giá tr mua ngoài NVL: 4.000 x 23.000 = 92.000.000ị - Ngày 13/1:

• Đ n giá mua NVL: ơ 22.000– 22.0001,1 x2% = 19.600

• Giá tr mua ngoài NVL: 6.000 x 19.600 = 117.600.000ị - Ngày 24/1:

• Giá tr nh p kho: 168.000.000ị ậ

• Đ n giá nh p kho: ơ ậ = 24.000 • T ng giá tr nh p kho:ổ ị ậ

92.000.000 + 117.600.000 + 168.000.000 = 377.600.000

3. Xu t kho và t n kho theo các phấ ồ ương pháp

Phương pháp bình quân c kỳ d tr :ả ự ữ - Xu t kho:ấ

• Đ n giá bình quân c kỳ d tr :ơ ả ự ữ 9.000 = 23.177

• Giá tr xu t kho ngày 5/1: 5.000 x 23.177= 115.885.000ị ấ

• Giá tr xu t kho ngày 20/1: ị ấ

3.000 x 23.177+ 2.500 x 23.177 = 127.473.500 T

ng giá tr xu t kho trong kỳ: ổ ị ấ

115.855.000 + 127.473.500 = 243.358.500

- T n kho : (225.000.000 + 377.600.000)ồ – 243.358.500 = 359.241.500

Phương pháp bình quân sau m i l n nh p ỗ ầ ậ - Xu t khoấ

• Đ n giá bình quân sau l n nh p ngày 2/1: ơ ầ ậ 9.000 = 24.385

• Giá tr xu t kho ngày 5/1: 5.000ị ấ x 24.385 = 121.925.000

• Đ n giá bình qu n sau l n nh p ngày 13/1:ơ ấ ầ ậ 8.000 = 22.334

• Giá tr xu t kho ngày 20/1: ị ấ

(3.000 x 22.334) + (2.500 x 22.334) = 122.837.000

• T ng giá tr xu t kho trong kỳ: ổ ị ấ

151.925.000 + 122.837.000 = 244.762.000 lOMoARcPSD| 39099223

• T n kho: (225.000.000+ồ 377.600.000) - 244.762.000 = 357.838.000

Phương pháp nh p trậ ước - xu t trấ ước: - Xu t kho:ấ

• Giá tr xu t kho ngày 5/1: 5.000ị ấ x 25.000 = 125.000.000

• Giá tr xu t kho ngày 20/1: ị ấ

3000 x 25.000 + 1.000 x 25.000 + 1.500 x 23.000 = 134.500.000

• T ng giá tr xu t kho trong kỳ: ổ ị ấ

125.000.000 + 134.500.000 = 259.500.000

• T n kho :ồ (225.000.000 + 377.600.000) - 259.500.000 = 343.100.000

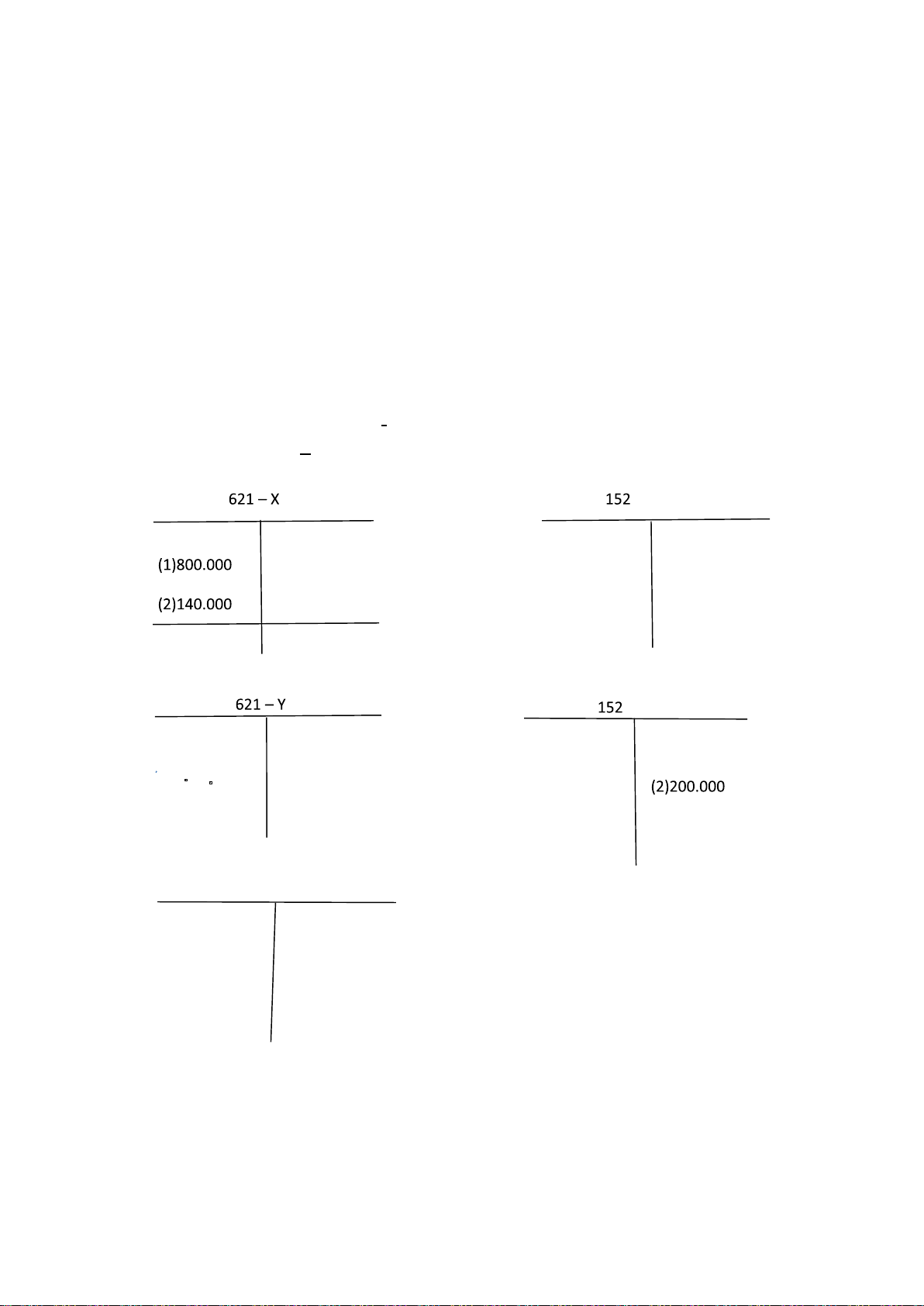

II. Đ nh Kho n:ị ả • NV1: a) N TK 152ợ : 92.000.000 N TK 133ợ : 9.200.000 Có TK 331 : 101.200.000 b) N TK 152ợ : 3.000.000 Có TK 111 : 3.000.000 • NV2: N TK 621ợ : 115.885.000 Có TK 152 : 115.885.000 • NV3: N TK 152ợ : 117.600.000 N TK 133ợ : 11.760.000 Có TK 331 : 129.360.000 • NV4: N TK 641ợ : 69.531.000 N TK 642ợ : 57.942.500 Có TK 152 : 127.473.500 • NV5: a) N TK 152ợ : 168.000.000 Có TK 411 : 168.000.000 b) N TK 152ợ : 2.000.000 N TK 133ợ : 200.000 Có TK 111 : 2.200.000 • NV6: N TK 1381ợ : 34.765.500 Có TK 152 : 34.765.500 lOMoARcPSD| 39099223 D ng 2 - ạ

Bài 1.2.

Có s li u v tình hình nh p, xu t v t li u t i m t DN s n xu t tính thu ố ệ ề ậ ấ ậ ệ ạ ộ ả

ấ ế GTGT theo phương pháp kh u tr , tính giá hàng t n kho theo phấ ừ ồ ương

pháp bình quân sau m i l n nh p, h ch toán hàng t n kho theo phỗ ầ ậ ạ ồ ương

pháp KKTX, trong tháng 6 năm N nh sau:ư I.

V t li u t n kho đ u kỳ:ậ ệ ồ ầ •

V t li u A: 7.000 x 22.000 đ ng/kỳậ ệ ồ •

V t li u B: 3.000 x 80.000 đ ng/kỳậ ệ ồ II. V t li u

nh p, xu t trong kỳ:ậ ệ ậ ấ

1. Ngày 2/6: Mua v nh p kho 15.000kg v t li u A và 30.000 kg v t ề ậ ậ ệ ậ li u

B, đ n giá mua ch a thu GTGT 10% tệ ơ ư ế ương ng là 23.000 đ ng/ứ ồ kg

v t li u A và 81.000 đ ng/ kg v t li u B, Ti n v t li u doanh ậ ệ ồ ậ ệ ề ậ ệ nghi

p ch a thanh toán cho nhà cung c p. Chi phí v n chuy n v t ệ ư ấ ậ ể ậ li u

phát sinh b ng ti n m t theo giá ch a thu 10% VAT: ệ ằ ề ặ ư ế

4.500.000. Chi phí v n chuy n phân b cho t ng lo i nguyên v t li uậ ể ổ ừ ạ ậ

ệ theo tiêu th c kh i lứ ố ượng.

2. Ngày 3/6: Xu t kho 20.000 kg v t li u A và 25.000 kg v t li u B đấ ậ ệ ậ ệ ể s

n xu t s n ph m.ả ấ ả ẩ

3. Ngày 10/6: Nh p kh u 30.000 kg v t li u A v i giá mua đ n v là 1 ậ ẩ ậ ệ ớ ơ ị

USD/kg thu nh p kh u 30%, thu GTGT 10%. Ti n mua v t li u ế ậ ẩ ế ề ậ ệ

doanh nghi p ch a thanh toán ti n, ti n thu nh p kh u và thu ệ ư ề ề ế ậ ẩ ế

GTGT doanh nghi p đã thanh toán b ng chuy n kho n. ệ ằ ể ả T giá h i ỷ ố

đoái t i ngày nh p kh u 1 USD = 22.000 đ ngạ ậ ẩ ồ

4. Ngày 12/ 6: Xu t kho 10.000 kg v t li u A đi góp v n liên doanh, bi tấ ậ ệ ố

ế tr giá góp v n liên doanh do h i đ ng liên doanh đánh giá là 20.000 ị ố ộ ồ đ ng/kg.ồ

5. Ngày 17/6: Mua v nh p kho 20.000 kg v t li u A và 10.000 kg v t ề ậ ậ ệ ậ li

u B, đ n giá mua ch a thu GTGT tệ ơ ư ế ương ng: 23.100đ ng/ kg v t ứ ồ ậ

li u A và 85.800 đ ng/ kg v t li u B. Ti n v t li u doanh nghi p ệ ồ ậ ệ ề ậ ệ ệ

ch a thanh toán. Ki m kê phát hi n thi u 500 kg v t li u B ch a rõ ư ể ệ ế ậ ệ ư nguyên nhân.

6. Ngày 18/6: Thanh toán ti n hàng NV1 sau b ng TGNH sau khi tr ề ở ằ

ừ 1% chi t kh u thanh toán đế ấ ược hưởng. Yêu c u:ầ

1. Tính giá NLV nh p kho, t n kho, xu t kho?ậ ồ ấ

2. Đ nh kho n các nghi p v kinh t phát sinh?ị ả ệ ụ ế lOMoARcPSD| 39099223

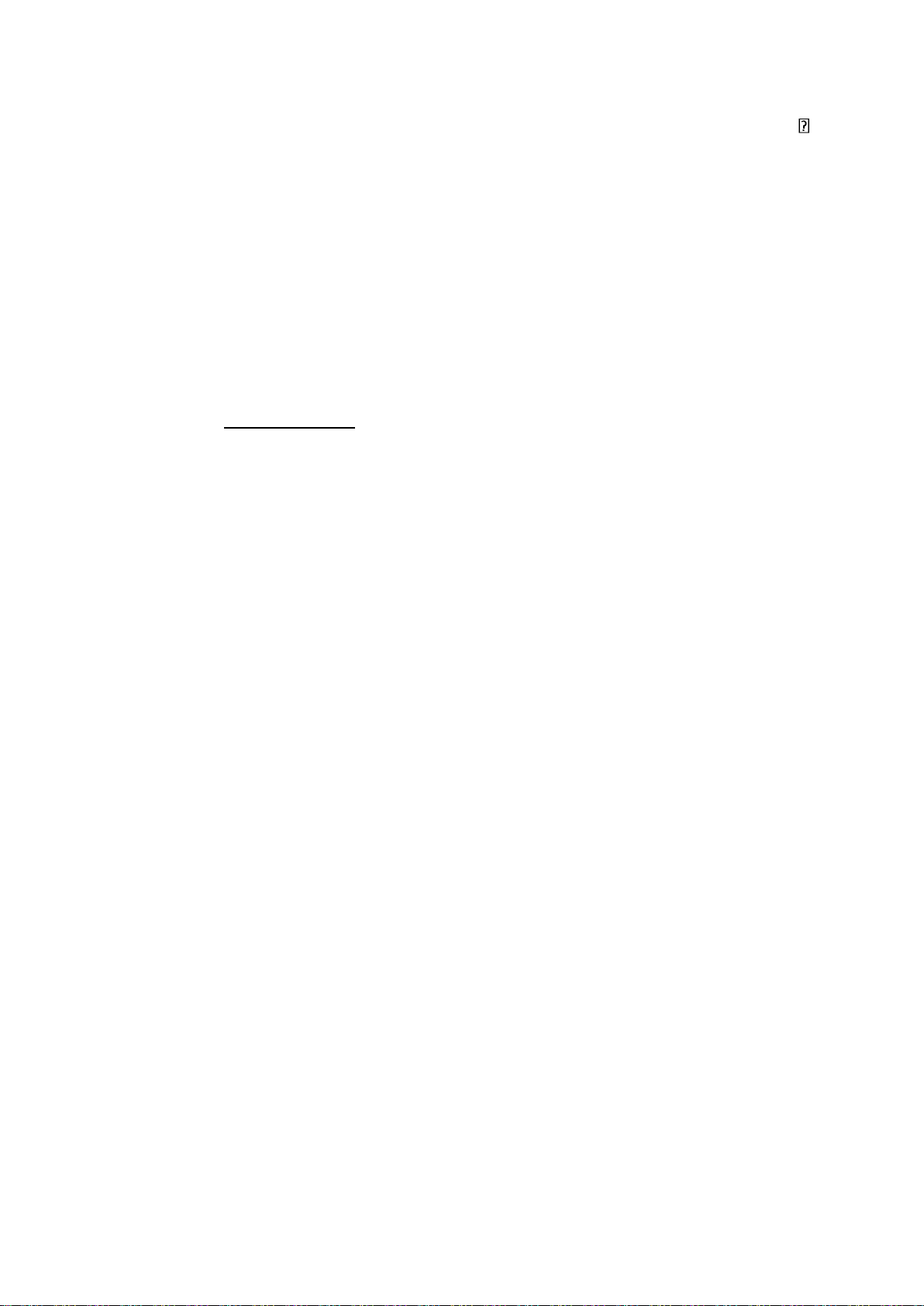

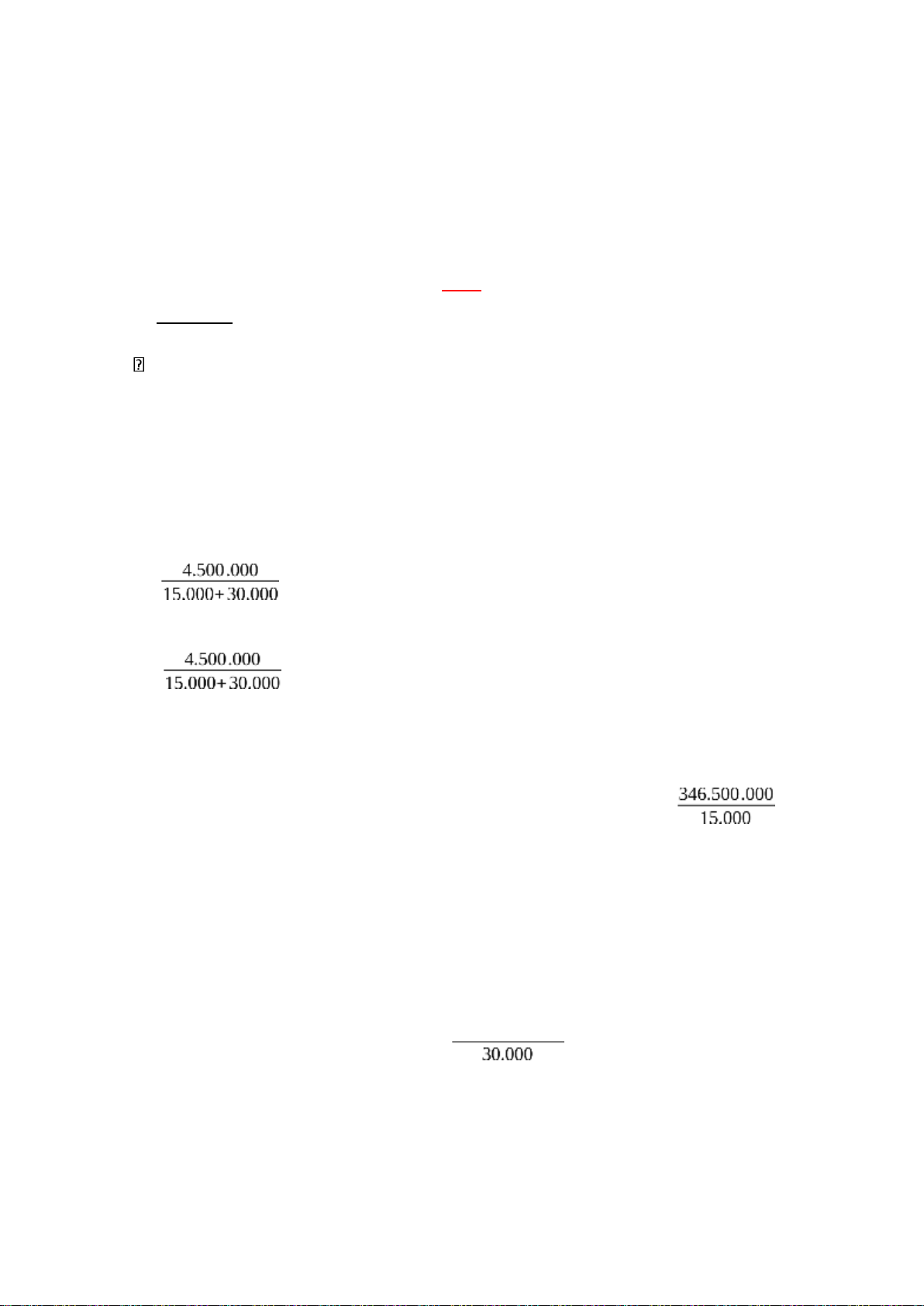

3. Trường h p DN tính thu GTGT theo phợ ế ương pháp tr c ti p, tính giáự ế NVL nh p kho trong kỳ?ậ Gi iả 1. Tính giá Tính giá nh p kho:ậ • T n đ u kỳ :ồ ầ

V t li u A = 154.000.000 đ ngậ ệ ồ

V t li u B = 240.000.000 đ ngậ ệ ồ • NV1:

Chi phí v n chuy n v t li u A = ậ ể ậ ệ x 15.000 = 1.500.000

Chi phí v n chuy n v t li u B = ậ ể ậ ệ x 30.000 = 3.000.000

Giá nh p kho v t li u A = 15.000 x 23.000 + 1.500.000 = 346.500.000ậ ậ ệ

Đ n giá nh p kho v t li u A = ơ ậ ậ ệ = 23.100

Giá nh p kho v t li u B = 30.000 x 81.000 + 3.000.000 = ậ ậ ệ 2.433.000.000

Đ n giá nh p kho v t li u B = ơ ậ ậ ệ 2.433.000.000 = 81.100 • NV3:

Giá ghi trên hóa đ n v t li u A = 30.000 x 22.000 = 660.000.000ơ ậ ệ lOMoARcPSD| 39099223

Thu nh p kh u = 660.000.000 x 30% = 198.000.000ế ậ ẩ

Giá nh p kho VL A = 660.000.000 + 198.000.000 = 858.000.000ậ Đ n giá nh p kho VL A = ơ ậ = 28.600 • NV5:

Giá NK v t li u A = 20.000 x 23.100 = 462.000.000ậ ệ

Giá NK v t li u B = (10.000 – 500) x 85.800 = 815.100.000ậ ệ

• T ng giá NK trong kỳ = 154.000.000 + 240.000.000 + 346.500.000 + ồ

2.433.000.000 + 858.000.000 + 462.000.000 + 815.100.000 = 5.308.600.000 Giá xu t kho:ấ

Đ n giá xu t kho v t li u A sau ngày nh p 2/6 ơ ấ ậ ệ ậ = = 22.750

Đ n giá xu t kho v t li u B sau ngày nh p 2/6 ơ ấ ậ ệ ậ = = 81.000

• NV2: Giá xu t kho v t li u A ngày 3/6 = 20.000 x 22.750 = ấ ậ ệ 455.000.000

Giá xu t kho v t li u B ngày 3/6 = 25.000 x 81.000 = 2.025.000.000ấ ậ ệ

Đ n giá xu t kho v t li u A sau ngày 10/6 là ơ ấ ậ ệ = 2.000 = 28.234,375 • NV4:

Giá xu t kho v t li u A ngày 12/6 = 10.000 x 28.234,375 = ấ ậ ệ 282.343.750

• T ng giá xu t kho trong kỳ = 455.000.000 + 2.025.000.000 + 282.343.750 = ổ ấ 2.762.343.750

T n kho cu i kỳ = 154.000.000 + 240.000.000 + 5.308.600.000 - ồ ố

2.762.343.750 = 2.940.256.250 lOMoARcPSD| 39099223

2. Đ nh kho n ịả : • NV1:

a) N TK 152 (A)ợ : 345.000.000

N TK 152 (B) ợ : 2.430.000.000 N TK 133 ợ : 277.500.000 Có Tk 331 : 3.052.500.000

b) N TK 152 (A)ợ : 1.500.000 N TK 152 (B)ợ : 3.000.000 N TK 133 ợ : 450.000 Có TK 111 : 4.950.000 • NV2:

N TK 621 : 2.480.000.000ợ Có

TK 152(A) : 455.000.000 Có TK 152(B) : 2.025.000.000 • NV3:

a) N TK 152ợ (A) : 858.000.000 Có TK 331 : 660.000.000 Có TK 333.3 : 198.000.000 b) N TK 133ợ : 85.800.000 Có Tk 333.1 : 85.800.000 c) N TK 333.3ợ : 198.000.000 N TK 333.1ợ : 85.500.000 Có TK 112 : 283.800.000 • NV4: N TK 222 ợ : 200.000.000 N TK 811 ợ : 82.343.750 Có TK 152 : 282.343.750 • NV5:

N TK 152 (A) ợ : 462.000.000

N TK 152 (B) ợ : 858.000.000 N TK 1381 ợ : 42.900.000 N TK 133 ợ : 136.290.000 Có TK 331 : 1.499.190.000 • NV6: N TK 331 ợ : 3.052.500.000 Có TK 112 : 3.021.975.000 lOMoARcPSD| 39099223

Có TK 515 : 30.525.000 3. Tính

giá theo ph ương pháp trực ti p:ế • NV1: Giá nh p kho v t li u A ậ ậ ệ

= 15.000 x 23.000 x ( 1+ 10%) + 1.500.000 = 381.000.000 Giá nh p kho v t li u B ậ ậ ệ

= 30.000 x 81.000 x ( 1+ 10%) + 3.000.000 = 2.676.000.000 • NV3: Giá nh p kho VL A ậ

= 660.000.000 x (1 + 10%) + 198.000.000 = 924.000.000 • NV5:

Giá NK v t li u A = 20.000 x 23.100 x ( 1+10%) = 508.200.000ậ ệ Giá NK v t li u Bậ ệ

= ( 10.000 – 500 ) x 85.800 x (1 + 10%) = 896.610.000

• T ng giá nh p kho trong kỳ = 154.000.000 + 240.000.000 + 381.000.000 + ổ ậ

2.676.000.000 + 924.000.000 + 508.200.000 + 896.610.000 = 5.779.810.000 D ng 3 - ạ Bài 1.3.

Có s li u v tình hình nh p, xu t NVL và CCDC t i m t doanh nghi p s n ố ệ ề ậ ấ ạ ộ

ệ ả xu t tính thu GTGT theo phấ ế ương pháp kê khai thường xuyên, tính giá

hàng t n kho theo phồ ương pháo nh p trậ ước - xu t trấ ước: I.

V t li u và công c d ng c t n kho đ u kỳ:ậ ệ ụ ụ ụ ồ ầ

• Nguyên v t li u: 20.000kg x 15.000đ/kg.ậ ệ

• Công c - d ng c thu c lo i phân b 5 l n: 10 cái x 5.000.000đ/cái.ụ ụ ụ ộ ạ ổ ầ II.

V t li u và công c d ng c nh p xu t trong kỳ:ậ ệ ụ ụ ụ ậ ấ

1. Ngày 2/7: Thu mua nguyên v t li u c a Công ty B v i s lậ ệ ủ ớ ố ượng

20.000kg; đ n giá mua ch a thu GTGT 10% là 12.000đ/kg, đã thanhơ ư ế

toán b ng ti n g i ngân hàng. S nguyên v t li u mua v xu t dùng ằ ề ử ố ậ ệ

ề ấ tr c ti p cho b ph n s n xu t. ự ế ộ ậ ả ấ

2. Ngày 5/7: Xu t công c - d ng c thu c lo i phân b 5 l n cho b ấ ụ ụ ụ ộ ạ ổ ầ ộ

ph n s n xu t, s lấ ả ấ ố ượng 3 cái. lOMoARcPSD| 39099223

3. Ngày 17/7: Nh p kh u 65.000kg nguyên v t li u. Giá nh p kh u ậ ẩ ậ ệ ậ ẩ đ

n v là 0.5 USD/kg, t giá h i đoái t i ngày nh p kh u là 23.000 ơ ị ỷ ố ạ ậ ẩ đ

ng/USD; thu su t thu nh p kh u 25%, thu su t thu GTGT ồ ế ấ ế ậ ẩ ế ấ ế

10%, ch a thanh toán cho ngư ười bán. Các kho n thu đã n p b ng ả ế ộ ằ

ti n m t. Chi phí h i quan phát sinh b ng ti n m t 3.000.000 đ ng. ề ặ ả ằ ề

ặ ồ Hàng đã v nh p kho đ .ề ậ ủ

4. Ngày 20/7: Mua CCDC thu c lo i phân b 6 l n v nh p kho, s ộ ạ ổ ầ ề ậ ố

lượng 12 cái; đ n giá mua c thu GTGT: 13.200.000đ/cái, ch a ơ ả ế ư thanh

toán cho người bán. Mua v phát hi n 2 cái b l i nên tr l i ề ệ ị ỗ ả ạ nhà

cung c p, tr vào s ti n còn n . ấ ừ ố ề ợ

5. Ngày 24/7: Xu t kho 45.000.000kg NVL. Trong đó, s d ng đ s n ấ ử ụ ể ả

xu t s n ph m: 20.000.000kg; dùng chung t i phân xấ ả ẩ ạ ưởng:

9.000.000kg; dùng cho b ph n bán hàng: 6.000.000kg; dùng cho bộ ậ ộ

ph n qu n lý doanh nghi p: 10.000.000kg.ậ ả ệ

6. Ngày 28/7: Được công ty K bi u t ng 1 lô 10.000kg nguyên v t li u ế ặ ậ ệ

đ n giá 16.000đ/kg đã đem v nh p kho.ơ ề ậ Gi iả I. Tính giá T n đ u kì: ồ ầ

- NVL: 20.000 x 15.000 = 300.000.000đ

- CCDC: 5 x 10.000.000 = 50.000.000đ Nh p kho:ậ - Ngày 17/7:

Thu Nh p kh u: 65.000 x 23.000 x 0,5 x 2% = ế ậ ẩ 186.875.000đ

• Giá tr nh p kho NVL: 65.000 x 23.000 x 0,5 + ị ậ

186.875.000+3.000.000 = 937.375.000đ • Đ n giá nh p: ơ ậ

= 14.412,15383đ/kg - Ngày 20/7:

• Giá tr nh p kho CCDC: (12ị ậ - 2) x (13.200.2001,1 ) = 120.000.000đ • Đ n giá nh p: ơ ậ = 12.000.000đ/cái - Ngày 28/7: Giá tr nh p kho: 10.000ị ậ x 16.000 = 160.000.000đ Xu t kho:ấ

- Ngày 5/7: 3 x 5.000.000 = 15.000.000đ - Ngày 24/7: lOMoARcPSD| 39099223

20.000 x 15.000 + 14.412,15383 x 25.000 = 660.303.845,8đ Hàng t n kho:ồ

- Giá tr HTK NVL: 300.000.000ị

+ 937.375.000 + 160.000.000 -

660.303.845,8 = 737.071.154,2đ - Giá tr HTK CCDC: ị

10 x 5.000.000 + 120.000.000 - 15.000.000 = 155.000.000đ II. Đ nh Kho n:ị ả • NV1: N TK 621ợ : 240.000.000 N TK 133ợ : 24.000.000 Có TK 331 : 264.000.000 • NV2: a) N TK 242ợ : 15.000.000 Có TK 153 : 15.000.00

b) N TK 627ợ : 3.000.000 Có TK 242 : 3.000.000 • NV3: a) N TK 152ợ : 937.375.000 Có TK 331 : 750.500.000 Có TK 3333 : 186.875.000 b) N TK 133 ợ : 93.737.500 Có TK 33312 : 93.737.500

c) N TK 3333 ợ : 186.875.000 N TK 33312 ợ : 93.737.500 Có TK 111 : 280.612.500

d) N TK 152 ợ : 3.000.000 Có TK 111 : 3.000.000 • NV4: a) N TK 153ợ : 144.000.000 N TK 133 ợ : 14.400.000 Có TK 331 : 158.400.000 b) N TK 331ợ : 26.400.000 Có TK 153 : 24.000.000 Có TK 133 : 2.400.000 • NV5:

N TK 621ợ : 20.000 x 15.000.000 = 300 000 000 lOMoARcPSD| 39099223

N TK 627ợ : 9.000 x 14.412,15383 = 129.709.384,5

N TK 641 : 10.000 x 14.412,15383 = 144.121.538,3ợ

N TK 642 : 6.000 x 14.412,15383 = 86.472.922,98ợ Có TK 152 : 660.303.845,8 • NV6: N TK 152ợ :160.000.000 Có TK 711 : 160.000.000 D ng 4 - Bài 1.4ạ .

Có s li u v tình hình nh p, xu t công c d ng c t i m t doanh nghi p ố ệ ề ậ ấ ụ ụ ụ

ạ ộ ệ s n xu t tính thu GTGT theo phả ấ ế ương pháp KKTX , tính giá hàng t n kho

ồ theo phương pháp th c t đích danh nhự ế ư sau (ĐVT: đ ng) :ồ I. Tình hình

công c t n kho và đang dùng đ u tháng 9/N:ụ ồ ầ

1. Công c d ng c t n khoụ ụ ụ ồ :

• 20 cái x 24.000.000 đ ng/cái - thu c lo i phân b 6 l nồ ộ ạ ổ ầ

• 20 cái x 2.500.000 đ ng/cái - thu c lo i phân b 1 l nồ ộ ạ ổ ầ

2. CCDC đang đi đường: 5 cái x 5.000.000 đ ng/cái.ồ

3. Công c đang dùng thu c lo i phân b 2 l n (t tháng 8/N), giá tr ụ ộ ạ ổ ầ ừ ị

còn l i ch a phân b :ạ ư ổ • T i phân xạ

ưởng s n xu t chính: 25.000.000;ả ấ • T i phân xạ

ưởng s n xu t ph : 12.000.000;ả ấ ụ

• T i văn phòng công ty: 20.000.000.ạ

4. Công c đang dùng thu c lo i phân b 8 l n (xu t dùng t tháng ụ ộ ạ ổ ầ ấ ừ

5/N), giá tr còn l i ch a phân bị ạ ư ổ: • T i phân xạ

ưởng s n xu t chính: 48.0000.000;ả ấ • T i phân xạ

ưởng s n xu t ph : 36.000.000.ả ấ ụ

II. Trong tháng 9 có các nghi p v phát sinh nh sau:ệ ụ ư

1. Ngày 1/9: CCDC đang đi đường kỳ trước v nh p kho.ề ậ lOMoARcPSD| 39099223

2. Ngày 6/9: Xu t dùng công c - d ng c thu c lo i phân b 6 l n t n khoấ ụ ụ ụ ộ ạ ổ ầ ồ đ u kỳ; sầ ử

d ng cho phân xụ ưởng s n xu t chính: 6 cái, cho phân xả ấ ưởng s n xu t ph ả ấ

ụ 2 cái, cho b ph n bán hàng 5 cái, b ph n qu n lý doanh nghi p 4 cái.ộ ậ ộ ậ ả ệ 3.

Ngày 15/9: Các b ph n s d ng báo h ng CCDC thu c lo i phân b 2 ộ ậ ử ụ ỏ

ộ ạ ổ l n theo nh sau:ầ ư

• S n xu t chính báo h ng 25.000.000, ph li u thu h i đã bán b ng ả ấ ỏ ế ệ ồ ằ ti n m t 3.000.000;ề ặ

• S n xu t ph báo h ng 12.000.000, ngả ấ ụ ỏ ười làm h ng ph i b i thỏ ả ồ ường 2.000.000;

• Văn phòng công ty báo h ng 20.000.000, ph li u thu h i bán b ng ỏ ế ệ ồ ằ ti n m t 2.000.000.ề ặ 4.

Ngày 25/9: Xu t kho CCDC thu c lo i phân b 1 l n đ u kỳ cho b ấ ộ ạ ổ

ầ ở ầ ộ ph n s n xu t chính 10 cái, 5 cái s d ng cho b ph n qu n lý doanh ậ ả ấ ử ụ ộ ậ ả nghi p.ệ 5.

Ngày 27/9: Xu t CCDC NV1 mang đi gia công ch bi n, chi phí gia công ấ ở

ế ế ch bi n phát sinh b ng ti n m t theo giá c 10% thu GTGT 2.200.000. ế ế ằ ề ặ ả ế

Chi phí v n chuy n đi, v nh p kho phát sinh b ng ti n t m ng ậ ể ề ậ ằ ề ạ ứ 1.000.000 đ ng.ồ 6.

Ngày 29/9: Phân b giá tr CCDC đã xu t dùng t kỳ trổ ị ấ ừ ước vào chi phí kỳ này. Yêu c u:ầ

1. Đ nh kho n các nghi p v kinh t tài chính phát sinh?ị ả ệ ụ ế

2. Ph n ánh vào s đ ch T tài kho n 153, 242. Gi đ nh TK 242 ch có s ả ơ ồ ữ ả ả ị ỉ

ố d là giá tr còn l i ch a phân b c a CCDC?ư ị ạ ư ổ ủ

3. Cho bi t các ch tiêu: Tr giá CCDC nh p kho, t n kho cu i kỳ; tr giá ế ỉ ị ậ ồ ố ị CCDC

xu t dùng; giá tr đã phân b ; giá tr còn l i ch a phân b trong ấ ị ổ ị ạ ư ổ tháng này? lOMoARcPSD| 39099223 GIẢI: I. Đ nh kho nị ả • NV1: NỢ TK 153 : 25.000.000 CÓ TK 151 : 25.000.000 • NV2:

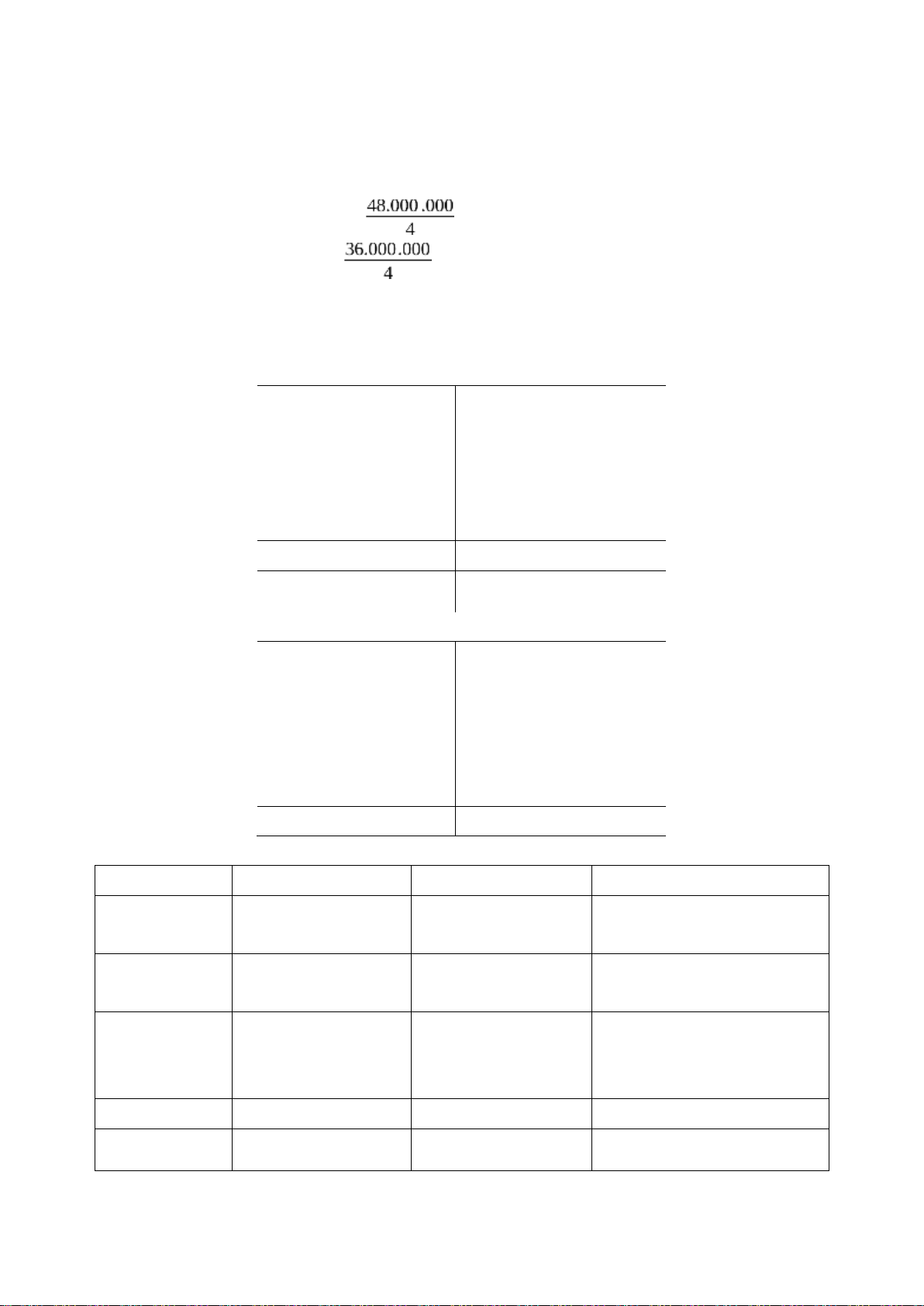

a) NỢ TK 242 : 17 x 24.000.000 = 408.000.000 CÓ TK 153 : 408.000.000 b) NỢ TK 627 PXC : 6 x = 24.000.000

NỢ TK 627 PXC : 2 x 4.000.000 = 8.000.000

NỢ TK 641 : 5 x 4.000.000 = 20.000.000

NỢ TK 642 : 4 x 4.000.000 = 16.000.000 CÓ TK 242 : 68.000.000 • NV3: a) NỢ TK 642 : 18.000.000 NỢ TK 111 : 2.000.000 CÓ TK 242 : 20.000.000 b) NỢ TK 627 PXC : 22.000.000 NỢ TK 111 : 3.000.000 CÓ TK 242 : 25.000.000 c) NỢ TK 627.P : 10.000.000 NỢ TK 334 : 2.000.000 CÓ TK 242 : 12.000.000 • NV4:

NỢ TK 627 PXC : 10 x 2.500.000 = 25.000.000

NỢ TK 642 : 5 x 2.500.000 = 12.500.000 CÓ TK 153 : 37.500.000 • NV5: a) NỢ TK 154 : 25.000.000 CÓ TK 153 : 25.000.000 b) NỢ TK 154 : 2.000.000 NỢ TK 133 : 200.000 CÓ TK 111 : 2.200.000 c) NỢ TK 154 : 1.000.000 CÓ TK 111 : 1.000.000 lOMoARcPSD| 39099223 d) NỢ TK 153 : 28.000.000 CÓ TK 154 : 28.000.000 • NV6: NỢ TK 627 PXC : = 12.000.000 NỢ TK 627 PXP : = 9.000.000

CÓ TK 242 : 21.000.000 II. Ph n ánh vào s đ ch Tả ơ ồ ữ TK 153 530.000.000 (1) 25.000.000 408.000.000 (2) 37.500.000 (4) 25.000.000 (5a) (5d) 28.000.000 53.000.000 470.500.000 112.500.000 TK 242 408.000.000 68.000.000 (2b) 57.000.000 (3) 0 21.000.000 (6) 408.000.000 146.000.000 III. STT Ch tiêuỉ Cu i kỳố Căn cứ 1 Tr giá CCDCị nh 53.000.000 PS NỢ TK 153 p khoậ 2 Tr giá CCDCị xu 470.500.000 PS CÓ TK 153 t khoấ 3 Tr giá CCDC t nị 112.500.000 S d CK TK 153ố ư ồ kho 4 Tr giá CCDC đãị 146.000.000 PS CÓ TK 242 phân b trong kỳổ lOMoARcPSD| 39099223 5 Tr giá CCDC đãị S d CK TK 242ố ư xu t dùng ch aấ ư phân b CKổ Chương 2: D ng 1 - Bài 2.1. ạ

Xây d ng bài t p liên qua đ n tình hình bi n đ ng TSCĐ t i 1 DN tính thuự ậ ế ế ộ ạ

ế GTGT kh u tr trong tháng 6/N có các bi n đ ng sau :ấ ừ ế ộ

1. Ngày 05/6, ti n hành ti n hành thanh lý TSCĐ đang s d ng t i b ế ế ử ụ ạ ộ ph

n s n xu t . Nguyên giá 350.000.000 , giá tr hao mòn lũy k ậ ả ấ ị ế

125.000.000 .Kho n ti n thanh lý đã nh n v b ng ti n m t theo giá ả ề ậ ề ằ ề ặ

mua ch a thu GTGT 10% là 190.000.000 . bi t t l kh u hao bình ư ế ế ỉ ệ ấ quân

năm c a tài s n là 10%ủ ả

2. Ngày 11/6 , mua m i TSCĐ ph c v t i b ph n qu n lí doanh nghi p ớ ụ ụ ạ ộ ậ ả

ệ theo giá trên hóa đ n ch a thu GTGT 10% là 600.000.000 ti n mua tài ơ ư ế

ề s n đã thanh toán b ng chuy n kho n sau khi tr 1% chi t kh u thanh ả ằ ể ả ừ

ế ấ toán . được bi t tài s n s d ng trong 15 năm , quỹ đ u t phát tri n ế ả ử ụ ấ ư ể dài th ọ

3. Ngày 17/6, nh n v n góp liên doanh t đ n v khác m t TSCĐ , theo ậ ố ừ ơ ị ộ đ

nh giá tr tài s n này trên th trị ị ả ị ường là 320.000.000, th i gian s ờ ử d ng d ki n 12 năm ụ ự ế

4. Ngày 20/6 , b ph n xây d ng c b n bàn giao công trình s d ng cho ộ ậ ự ơ ả ử ụ

b ph n công nhân s n xu t s n xu t , bi t t ng tr giá quy t toán c a ộ ậ ả ấ ả ấ ế ổ

ị ế ủ công trình tr giá 2.150.000.000 , th i gian s d ng 20 năm. Tài s n ị ờ ử ụ

ả được đ u t t ngu n quỹ xây d ng c b n ầ ư ừ ồ ự ơ ả

5. Ngày 25/6 , nhượng bán TSCĐ đang s d ng t i b ph n bán hang , ử ụ ạ ộ

ậ nguyên giá 550.000.000 , đã hao mòn 100.000.000. Gía tr thu v theo ị

ề giá ch a thu GTGT 10% là 250.000.000 , chi phí liên quan phát sinh ư ế

trong quá trình nhượng bán là 6.000.000 , bi t t l kh u hao bình quân ế ỉ ệ ấ c a tài s n này 9%ủ ả

6. Ngày 27/6, nh n bi u t ng t đ n v đ i tác m t thi t b là TSCĐ tr giá ậ ế ặ ừ ơ ị ố

ộ ế ị ị được công nh n c a thi t b này là 130.000.000 , th i gian s d ng d ậ ủ ế ị

ờ ử ụ ự ki n 12 năm . Đế ược bi t tài s n đế ả ược đ a ngay vào s d ng t i b ư ử

ụ ạ ộ ph n qu n lí doanh nghi p ậ ả ệ lOMoARcPSD| 39099223 Yêu c u ầ

1. Hoàn thi n các nghi p v kinh t phát sinh ệ ệ ụ ế

2. Căn c nghi p v kinh t đã xây d ng , xác đ nh m c kh u hao tăng ứ ệ ụ ế ự ị ứ ấ

(gi m) c a t ng TSCĐ trong tháng 6/N. L p b ng phân b kh u hao ả ủ ừ ậ ả ổ

ấ TSCĐ Trong tháng 6/N, bi t r ng s kh u hao TSCĐ tháng trế ằ ố ấ

ước c a ủ t ng b ph n , c th :ừ ộ ậ ụ ể

• B ph n bán hang 30.000.000 ộ ậ

• B ph n qu n lí : 150.000.000ộ ậ ả

• B ph n s n xu t : 80.000.000ộ ậ ả ấ

3. Đ nh kho n các nghi p v kinh t phát sinh ( k c bút toán phân b ị ả ệ ụ ế ể ả

ổ kh u hao TSCĐ vào chi phí t ng b ph n s d ng tháng này ) ấ ừ ộ ậ ử ụ Gi iả

I. Đã hoàn thành đ bàiề II. Xác đ nh mị

ức kh u hao tăng (gi m) và l p b ng phân bấ ả ậ ả

ổ kh u haoấ M c kh u hao tăng:ứ ấ NV2 :

MKH ngày 11/6 = 600.000.00015 x 30x 12 x(30−11+1) = 2.222.222 • NV3 : MKH ngày 17/6 = x (30 – 17 + 1) = 1.244.444 NV4:

MKH ngày 20/6 = 2.150.000.00020 x30 x 12x(30 – 20 + 1) = 3.284.722 • NV6:

MKH ngày 27/6 = 130.000.00012x30 x 12 x(30 – 27 + 1) = 120 370 M c kh u hao gi m :ứ ấ ả • NV1 x10%

MKH t i ngày 05/6 = ạ350.000.00012 x30 x (30 – 5 + 1) = 2.527.778 • NV5

MKH t i ngày 25/6 = ạ 550.000.000 x12% 12 x30 x (30 – 25 + 1) = 825 000

L p b ng phân bậ ả ổ kh u hao TSCĐấ : lOMoARcPSD| 39099223 Ch tiêuỉ Toàn DN BPSX BPBH BPQLDN I.mức KH tháng 5/N 260.000.00 80.000.000 30.000.000 150.000.00 0 0

II.mức KH tăng tháng 6.871.758 4.529.166 2.342.592 6/N NV2 2.222.222 2.222.222 NV3 1.244.444 1.244.444 NV4 3.284.722 3.284.722 NV6 120 370 120 370 III.mức KH gi m ả 3.352.778 2.527.778 825 000 tháng 6/N NV1 2.527.778 2.527.778 NV5 825 000 825 000 IV.mức KH ph i ả 263.518.98 82.001.388 29.175.000 152.342.59 2 trích T6/N 0 III. Đ nh kho nị ả NV1 a) N TK 2141 :125.000ợ N TK 811 :225.000ợ Có TK 211 :350.000

b) N TK 112 :209.000.000ợ Có TK 711 :190.000.000

Có TK 3331 :190.000.000 x 10% = 19.000.000 NV2 N TK 211 : 600.000.000ợ

N TK 1332 : 600.000.000 x 10% = 60.000.000ợ

Có TK 112 : 540.000.000 (Tr 1% CKTT 600tr - 60tr = 540tr)ừ NV3 N TK 213 : 320.000.000ợ Có TK 411 : 320.000.000 NV4 a) N TK 211 : 2.150.000ợ Có TK 241 : 2.150.000 lOMoARcPSD| 39099223 b) N TK 441 : 2.150.000ợ Có TK 411 : 2.150.000 NV5 a) N 214 : 100.000.000ợ N 811 : 400.000.000ợ Có 211 : 500.000.000

b) N TK 112 : 275.000.000ợ Có TK 711 : 250.000.000 Có TK 333 : 25.000.000 c) N TK 811 : 6.000.000ợ Có TK 111 : 6.000.000 NV6 N TK 211 : 130.000.000ợ Có TK 711 : 130.000.000 D ng 2 - ạ Bài 2.2.

Xây d ng bài t p liên quan đ n tình hình bi n đ ng TSCD t i 1 DN tính ự ậ ế ế ộ

ạ thu GTGT kh u tr , trong tháng 6/N có các bi n đ ng sau:ế ấ ừ ế ộ

1. Ngày 2/6, mua m i 1 TSCD s d ng cho b ph n s n xu t theo giá ớ ử ụ ộ ậ ả

ấ mua là 198.000.000 có thu GTGT 10%, ch a thanh toán cho ngế ư ười

bán. Chi phí l p đ t là 5.000.000 đã thanh toán b ng ti n m t. Tài ắ ặ ằ ề ặ

s n đ u t b ng quỹ đ u t phát tri n, th i gian s d ng d ki n 20ả ầ ư ằ ầ ư ể ờ

ử ụ ự ế năm. Kho n ti n mua TSCD DN đả ề ược hưởng chi t kh u thanh toán ế ấ

1% n u thanh toán trong th i gian 30 ngày t ngày mua.ế ờ ừ

2. Ngày 5/6, nhượng bán 1 TSCD đang s d ng b ph n qu n lí. ử ụ ở ộ ậ ả

Nguyên giá 50.000.000, đã kh u hao 10.000.000. Ngấ ười mua ch p ấ nh

n giá bán 44.000.000 c thu GTGT 10%, đã thu b ng chuy n ậ ả ế ằ ể kho

n. Chi phí nhả ượng bán 1.000.000 chi b ng ti n m t. TSCD có t ằ ề ặ ỉ l kh u hao 10%/năm.ệ ấ

3. Ngày 14/6, mua tr góp 1 TSCD đ a vào b ph n bán hàng s d ng ả ư ộ ậ ử

ụ ngay v i giá mua 1 l n ch a thu GTGT 10% là 400.000.000. T ng ớ ầ ư ế

ổ s ti n ph i tr góp là 470.000.000, tr trong 20 tháng m i tháng ố ề ả ả ả ỗ

23.500.000 b ng chuy n kho n b t đ u t tháng này. Th i gian s ằ ể ả ắ ầ ừ

ờ ử d ng d ki n là 15 năm.ụ ự ế lOMoARcPSD| 39099223

4. Ngày 20/6, BPXDCB bàn giao 1 chu i ki- t bán hàng đã đ a vào s ỗ ố ư ử

d ng theo giá ch a thu là 560.000.000, đụ ư ế ược đ u t t ngu n v n ầ ư ừ

ồ ố XDCB. D ki n s d ng 10 năm.ự ế ử ụ

5. Ngày 24/6, thanh lý TSCD t b ph n s n xu t có nguyên giá ừ ộ ậ ả ấ

73.000.000 đã hao mòn 73.000.000 t tháng 4/N. Giá tr thu h i t ừ ị ồ ừ

thanh lý là 2.000.000 đã thu b ng chuy n kho n, chi phí thanh lí ằ ể ả

500.000 chi b ng ti n m t. TSCD có t l kh u hao bình quân năm ằ ề ặ ỷ ệ ấ 12%.

6. Ngày 27/6, thanh toán ti n mua TSCD ngày 2/6 b ng chuy n kho n, ề ằ ể

ả được chi t kh u thanh toán 1%.ế

ấ Yêu c u: ầ

1. Xây d ng n i dung nghi p v kinh t phát sinh theo g i ýự ộ ệ ụ ế ợ

2. Tính, l p b ng tính phân b kh u hao TSCD tháng 6/N bi tậ ả ổ ấ ế :

• T ng kh u hao TSCD tháng 5/N là 100.000.000 trong đó: B ph nổ ấ ộ

ậ bán hàng là 30.000.000, b ph n qu n lí là 40.000.000, b ph n ộ ậ ả ộ ậ

s n xu t là 30.000.000.ả ấ

• Trong tháng 5/N không có bi n đ ng v TSCDế ộ ề

3. Đ nh kho n các nghi p v kinh t phát sinhị ả ệ ụ ế

4. Gi s tháng sau không có bi n đ ng TSCD. Tính kh u hao TSCD ả ử ế ộ ấ tháng sau Gi iả I. Đã hoàn thành II.

Tính và l p b ng phân bậ ả ổ kh u haoấ Tính kh u hao:ấ - Kh u hao tăng:ấ • NV1: MKH ngày 2/6 là x (30 – 2 + 1) = 745.139 • NV3: MKH ngày 14/6 là

x (30 – 14 + 1) = 1.259.259 • NV4: MKH ngày 20/6 là

x (30 – 20 + 1) = 1.711.111

Tổng kh u hao tăng: 3.715.509ấ - Kh u hao gi m:ấ ả

• NV2: MKH ngày 5/6 là 50.000.000 x10% 12 x30 x (30 – 5 + 1) = 361.111 lOMoARcPSD| 39099223

• NV5:MKH ngày 24/6 là 73.000.000 x12% 12 x30 x (30 – 24 + 1) = 170.333

Tổng kh u hao gi m: 206.444ấ ả B ng phân b kh u hao:ả ổ ấ Ch tiêuỉ Toàn DN BPSX BPBH BPQLDN I. Mức KH tháng 5/N 100.000.000 30.000.000 30.000.000 40.000.000 II. Mức KH tăng 3.715.509 2.456.250 1.259.259 - tháng 6/N NV1 745.139 745.139 NV3 1.259.259 1.259.259 NV4 1.711.111 1.711.111 III. Mức KH gi m tháng 6/Nả 206.444 170.333 - 361.111 NV2 361.111 361.111 NV5 170.333 170.333 IV. Mức KH ph i 103.509.065 32.285.917 31.259.259 40.361.111 trích ả tháng 6/N III. Đ nh kho n:ị ả

• NV1 N TK 211ợ : 180.000.000 N TK 1332ợ : 18.000.000 Có TK 331 : 198.000.000 N TK 211ợ : 5.000.000 Có TK 111 : 5.000.000 N TK 414ợ : 185.000.000 Có TK 411 : 185.000.000 NV2 N TK 214ợ : 10.000.000 N TK 811ợ : 40.000.000 Có TK 211 : 50.000.000 lOMoARcPSD| 39099223 N TK 112ợ : 44.000.000 Có TK 711 : 40.000.000 Có TK 333 : 4.000.000 N TK 811ợ : 1.000.000 Có TK 111 : 1.000.000 NV3 N TK 211ợ : 400.000.000 N TK 133ợ : 40.000.000 N TK 242ợ : 30.000.000 Có TK 331 : 470.000.000 H chạ N TK 331ợ Có : 23.500.000 toán đ nhị TK 112 : 23.500.000 kì hàng tháng S lãiố N TK 635ợ Có : 1.500.000 tính vào TK 242 : 1.500.000 chi phí tài chính NV4 N TK 211ợ : 560.000.000 Có TK 241 : 560.000.000 K tế chuy nể N TK 441ợ Có : 560.000.000 ngu nồ TK 411 : 560.000.000 NV5 N TK 214ợ : 73.000.000 Có TK 211 : 73.000.000 N TK 112ợ : 2.000.000 Có TK 711 : 2.000.000 N TK 811ợ : 500.000 Có TK 111 : 500.000 NV6 N TK 331ợ : 198.000.000 lOMoARcPSD| 39099223 Có TK 515 : 1.980.000 Có TK 112 : 199.980.000 IV.

Tính kh u hao TSCD tháng 7/Nấ M c KH tăng:ứ • NV1: MKH ngày 2/6 là - 745.139 = 25.694 • NV3: MKH ngày 14/6 là - 1.259.259 = 962.963 • NV4: MKH ngày 20/6 là - 1.711.111 = 2.955.556

Tổng kh u hao tăng: 3.944.213ấ M c kh u hao gi m:ứ ấ ả

• NV2: MKH ngày 5/6 là 50.000.000 x10% 12 - 361.111 = 55.556

• NV5: MKH ngày 24/6 là 73.000.000 x12% 12 - 170.333 = 559.667

Tổng kh u hao gi m: ấ ả 615.223

• Mức KH tháng 7/N: 106.838.055 D ng 3 - ạ Bài 2.3.

Tình hình s a ch a TSCĐ t i 1 Doanh nghi p tính thu GTGT theo phử ữ ạ ệ ế ương

pháp kh u tr trong tháng 11/N nh sau ấ ừ ư ( Đ n v tínhơ ị : Đ ng)ồ

1. Theo k ho ch doanh nghi p th c hi n s a ch a thi t b s n xu t và ế ạ ệ ự ệ ử ữ ế ị

ả ấ hoàn thành trong tháng, các kho n phát sinh g m:ả ồ

• Ph tùng thay th : 10.000.000ụ ế

• Chi phí khác phát sinh b ng ti n m t: 7.000.000, thu GTGT 10%ằ ề ặ ế

TSCĐ đã bàn giao đ a vào s d ng. Bi t chi phí s a ch a theo k ho ch ư ử ụ ế ử ữ

ế ạ đã trích vào chi phí 40.000.000, ph n chênh l ch x lý vào chi phí s n ầ ệ ử ả xu t chung.ấ

2. Ti n hành s a ch a l n TSCĐ thu c b ph n bán hàng h ng đ t xu t ế ữ ữ ớ ộ ộ ậ ỏ

ộ ấ phát sinh trong tháng, chi phí s a ch a bao g m:ử ữ ồ lOMoARcPSD| 39099223

• D ch v thuê ngoài: 12.000.000, thu GTGT 10% ch a thanh toán ị ụ ế ư ti n cho bên s a ch a ề ử ữ

• Công c d ng c xu t dùng: 4.000.000ụ ụ ụ ấ

Công vi c s a ch a đã hoàn thành, toàn b chi phí s a ch a sẽ đệ ử ữ ộ ử ữ

ược phân b vào chi phí bán hàng trong vòng 6 tháng.ổ

3. Ngày 18/11 Ti n hành s a ch a nâng c p m t thi t b là TSCĐ s d ng ế ử ữ ấ ộ ế ị

ử ụ t i b ph n s n xu t b ng ngu n v n đ u t xây d ng c b n và đã ạ ộ ậ ả ấ ằ ồ ố ầ

ư ự ơ ả hoàn thành bàn giao trong tháng. Chi phí s a ch a nâng c p phát sinh

ử ữ ấ là: 170.000.000, thu GTGT 10%. D ki n sau s a ch a TSCĐ s d ng ế ự ế ử

ữ ử ụ trong vòng 20 năm. Nguyên giá ban đ u 1.300.000.000, hao mòn lũy k ầ ế 740.000.000

4. Ti n hành thuê ngoài b o dế ả ưỡng nh m t s thi t b văn phòng, các chi ỏ ộ ố ế

ị phí phát sinh 5.000.000, thu GTGT 10%. Ti n thuê ngoài đã đế ề ược thanh

toán b ng ti n m t.ằ ề ặ

5. Thanh toán ti n cho đ n v s a ch a NV2 b ng chuy n kho n ề ơ ị ử ữ ở ằ ể ả

6. Ti n hành trích trế ước chi phí s a ch a TSCĐ b ph n s n xu t. T ng ử ữ ở ộ ậ ả

ấ ổ d toán chi phí s a ch a theo k ho ch: 70.000.000, d ki n trích ự ử ữ ế ạ ự ế trước trong 12 tháng. Yêu c u:ầ

1. Đ nh kho n các nghi p v kinh t phát sinhị ả ệ ụ ế

2. Xác đ nh giá tr kh u hao trong tháng này đ i v i TSCĐ có tham giaị ị ấ ố ớ

quy trình s a ch a TSCĐ t i doanh nghi pử ữ ạ ệ

3. Giả ử s NV1 doanh nghi p ch a th c hi n trích trệ ư ự ệ

ước chi phí sửa ch a TSCĐ, hãy đi u ch nh bút toán liên quanữ ề ỉ Gi iả I.

Đ nh kho n các nghi p vị ả ệ ụ kinh tế NV1: a) N TK 627ợ : 40.000.000 Có TK 352 : 40.000.000

b) N TK 241 : 10.000.000ợ Có TK 153 : 10.000.000 c) N TK 241ợ : 7.000.000 N TK 133ợ : 700.000 lOMoARcPSD| 39099223 Có TK 111 : 7.700.000 d) N TK 352ợ : 40.000.000 Có TK 241 : 16.000.000 Có TK 627 : 24.000.000 • NV2: a) N TK 241ợ : 12.000.000 N TK 133ợ : 1.200.000 Có TK 331 : 13.200.000 b) N TK 241ợ : 4.000.000 Có TK 153 : 4.000.000 c) Nợ TK 242 : 16.000.000 Có TK 241 : 16.000.000

d) N TK 641ợ : 4.000.000 Có TK 242 : 4.000.000 • NV3: a) N TK 2413ợ : 170.000.000 N TK 133ợ : 17.000.000 Có TK 331 : 187.000.000 b) N TK 211ợ : 170.000.000 Có TK 2413 : 170.000.000 c) N TK 441ợ : 170.000.000 Có TK 411 : 170.000.000 • NV4

a) N TK 642 : 5.000.000ợ N TK 133 : 500.000 ợ Có TK 111 : 5.500.000 b) N TK 331 : 13.200.000ợ Có TK 112 : 13.200.000 • NV6: N TK 627 : 70.000.000ợ Có TK 352 : 60.000.000

II. Xác đ nh giá tr kh u hao trong tháng này đị ị ấ ối với TSCĐ có tham gia quy

trình sửa chữa TSCĐ t i doanh nghi pạ ệ Giá tr còn l i c a tài s n trị ạ ủ ả ước s a ch a ử ữ

= 1.300.000.000 – 740.000.000 = 560.000.000 lOMoARcPSD| 39099223

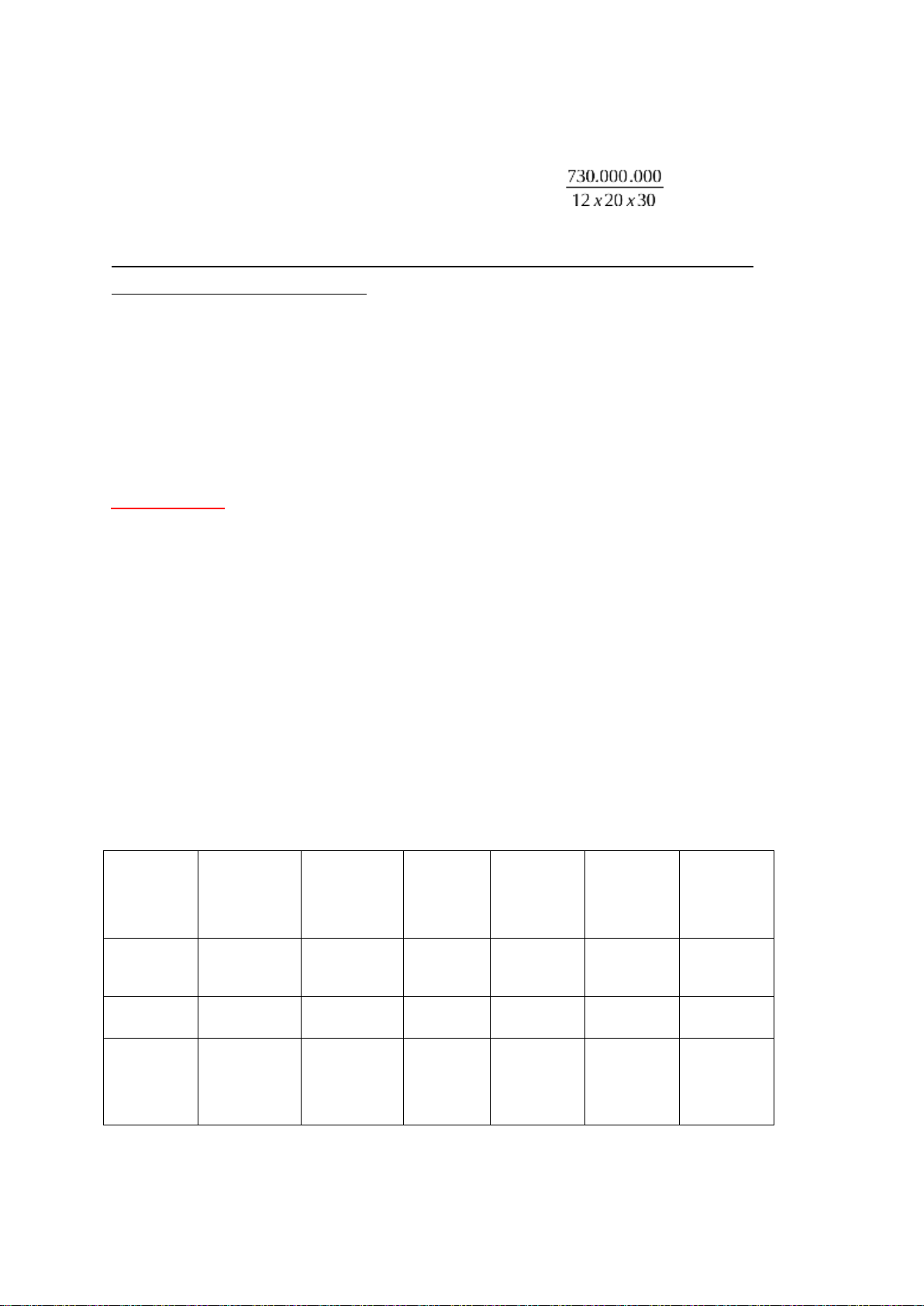

Nguyên giá m i sau s a ch a ớ ử ữ

= 560.000.000 + 170.000.000 = 730.000.000 M c kh u hao tháng 11 = ứ ấ x (30 – 18 + 1) = 1.318.055,556

III. Đi u ch nh NV1 doanh nghi p chề ỉ ệ

ưa thực hi n trích trệ

ước chi phí sửa chữa TSCĐ: a) N TK 241 : 10.000.000ợ Có TK 153: 10.000.000 b) N TK 241ợ : 7.000.000 N TK 133ợ : 700.000 Có TK 111: 7.700.000

c) N TK 242 : 17.000.000ợ Có TK 241: 17.000.000 Chương 3 D ng 1 - ạ Bài 3.1

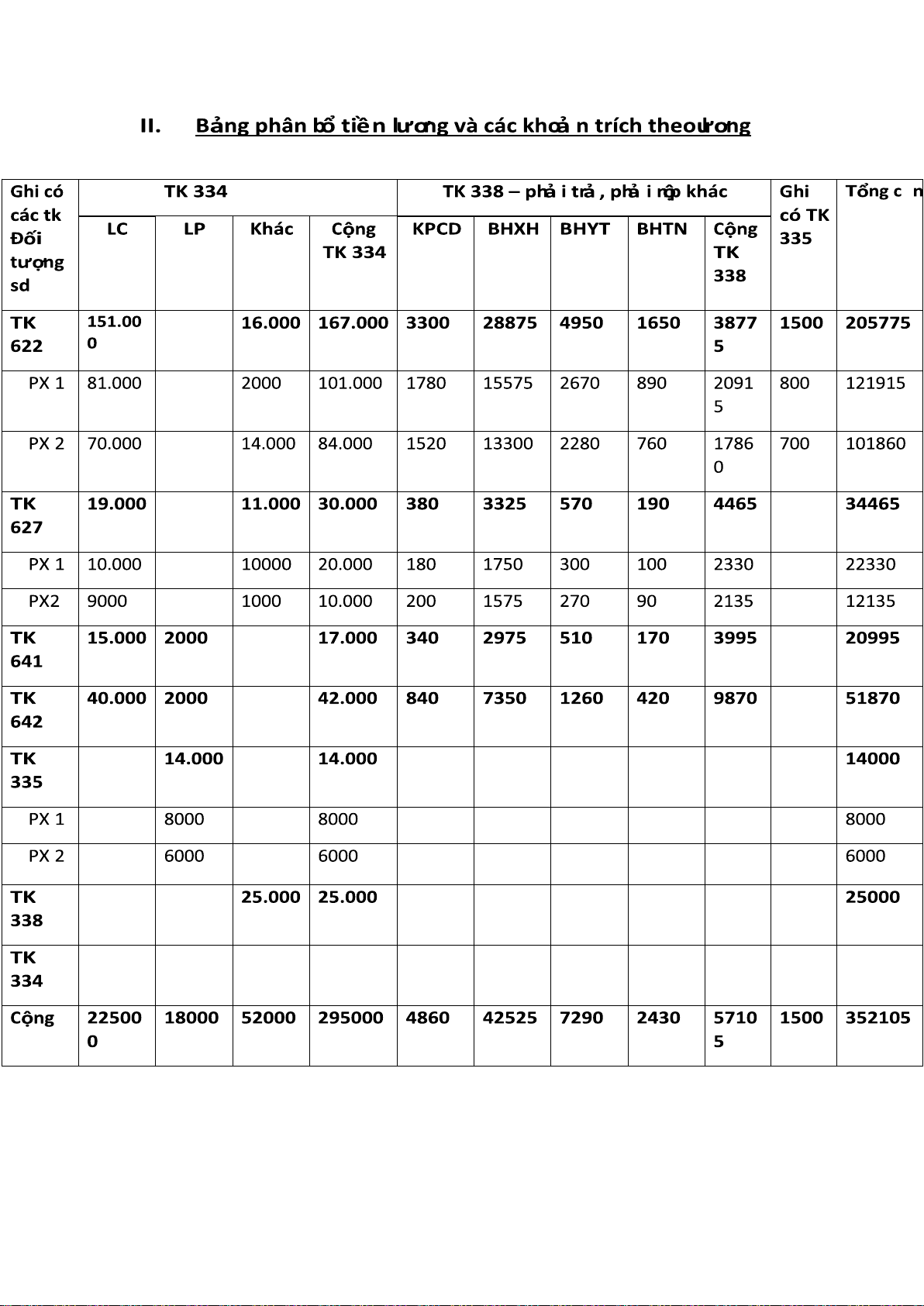

T i công ty ABC, có tài li u v k toán ti n lạ ệ ề ế ề ương và các kho n trích theo ả

lương trong tháng 1/N nh sau: (Bi t công ty không trích trư ế ước ti n lề ương

ngh phép đ i v i công nhân s n xu t) ỉ ố ớ ả ấ (Đ n v tính 1.000đ) ơ ị

I) S d đ u kỳ : TK 334: 50.000ố ư ầ

II)Các nghi p v kinh t phát sinh trong tháng 1/N ệ ụ ế

1. Rút ti n ngân hàng v chu n b tr lề ở ề ả ị ả ương cho người lao đ ng 50.000. ộ

2. Thanh toán lương kỳ trước cho người lao đ ng 45.000. S còn l i đ n v ộ ố ạ ơ ị

t m gi vì công nhân đi v ng ch a lĩnh.ạ ữ ắ ư

3. Tính ra s ti n lố ề ương và các kho n ph i tr trong tháng ả ả ả Bộ ph Lương Lương Phụ c Thưởn BHXH Cộng nậ chí phép pấ g thi nh đua 1. Phân 86.000 6.000 28.000 5.000 3.000 128.00 xưởng 0 1 -Nhân 5.500 - 10.000 1.000 2.000 18.500 viên qu n lýả lOMoARcPSD| 39099223 -Công 80.500 6.000 18.000 4.000 1.000 109.500 nhân s nả xu tấ 2. Phân 110.000 4.000 29.000 8.000 3.000 154.00 xưởng 0 2 -Nhân 8.000 - 9.000 2.500 500 20.000 viên qu n lýả -Công 102.000 4.000 20.000 5.500 2.500 134.000 nhân s nả xu tấ 3. Bộ 11.500 1.000 30.000 500 1.000 44.000 ph nậ BH 4. Bộ 9.400 1.000 38.000 1.000 1.600 51.000 ph nậ QLDN T ngổ 216.900 12.000 125.00 14.500 8.600 377.00 c ngộ 0 0

4. Trích KPCĐ, BHXH, BHTN theo t l quy đ nh ỷ ệ ị

5. Dùng ti n g i ngân hàng n p KPCĐ, BHXH, BHYT, BHTN cho c quan ề ử ộ

ơ qu n lý c p trên theo quy đ nh sau khi bù tr BHXH ngả ấ ị ừ ười lao đ ng độ ược hưởng trong kỳ

6. Kh u tr lấ ừ ương trong kỳ c a NLĐ do ủ • T m ng : 5.000ạ ứ

• B i thồ ường v t ch t: 2.000ậ ấ

7. Chi tiêu kinh phí công đoàn t i doanh nghi p cho vi c thăm h i nhân ạ ệ ệ ỏ viên

m đau b ng ti n m t: 3.000ố ằ ề ặ

8. Thanh toán toàn b ti n lộ ề

ương và các kho n ph i tr trong tháng 1/N ả ả

ả cho người lao đ ng b ng TGNH ộ ằ Yêu c u:ầ lOMoARcPSD| 39099223

1. Đ nh kho n các NVKT phát sinh?ị ả

2. L p b ng phân b ti n lậ ả ổ ề

ương và các kho n trích theo lả ương?

3. Gi s DN có trích trả ử ước lương phép, hãy đi u ch nh các bút toán có liênề ỉ quan? Gi iả I.

Đ nh kho n NVKTị ả NV1 N TK 111ợ : 50.000 Có TK 112 : 50.000 • NV2 N TK 334ợ : 50.000 Có TK 111 : 45.000

Có TK 3388(Lương kỳ trước ch a lĩnh): 5.000ư • NV3 a) N TK 622.PX1ợ : 80.500 N TK 622.PX2ợ : 102.000 N TK 627.PX1ợ : 5.500 N TK 627.PX2ợ : 8.000 N TK 641ợ : 11.500 N TK 642ợ : 9.400 Có TK 334 : 216.900 b) N TK 622.PX1ợ : 6.000 N TK 622.PX2ợ : 4.000 Nợ TK 641 : 1.000 N TK 642ợ : 1.000 Có TK 334 : 12.000 c) N TK 622.PX1ợ : 18.000 N TK 622.PX2ợ : 20.000 N TK 627.PX1ợ : 10.000 N TK 627.PX2ợ : 9.000 N TK 641ợ : 30.000 N TK 642ợ : 38.000 Có TK 334 : 125.000 d) N TK 353ợ : 14.500 Có TK 334 : 14.500 e) N TK 3383ợ : 8.600 lOMoARcPSD| 39099223 Có TK 334 : 8.600 • NV4 N TK 622.PX1ợ

: ( 80.500 + 6.000 + 18.000) x 23,5% = 24.557,5

N TK 622.PX2ợ : (102.000 + 4.000 + 20.000) x 23,5% = 29.610

N TK 627.PX1ợ : (5.500 + 10.000) x 23,5% = 3.642,5

N TK 627.PX2ợ : (8.000 + 9.000) x 23,5% = 3.995

N TK 641ợ : (11.500 + 1.000 + 30.000) x 23,5% = 9.987,5

N TK 642ợ : (9.400 + 1.000 + 38.000) x 23,5% = 11.374

N TK 334ợ : (216.900 + 12.000 + 125.000) x 10,5% = 37.159,5

Có TK 338 : (216.900 + 12.000 + 125.000) x 34% = 120.326

Có TK 3382 : 353.900 x 2% = 7.078

Có TK 3383 : 353.900 x 25,5% = 90.224,5

Có TK 3384 : 353.900 x 4,5% = 15.925,5

Có TK 3386 : 353.900 x 2% = 7.078 • NV5 N TK 3382ợ : 3.359 N TK 3383 : 90.224,5ợ N TK 3384 : 15.925,5ợ Có TK 112 : 116.587 • NV6 N TK 334ợ : 7.000 Có TK 141 : 5.000 Có TK 1388 : 2.000 • NV7 N TK 3382ợ : 3.000 Có TK 111 : 3.000

• NV8: Thanh toán ti n lề ương và các kho n khác: ả

( 216.900 + 12.000 + 125.000 + 14.500 - 7.000 - 37.159,5) = 324.240,5

N TK 334 : 324.240,5ợ Có TK 112 : 324.240,5 lOMoARcPSD| 39099223 Ghi có

TK 334- Ph i tr ngả ả ười

TK 338 - Ph i tr , ph i n p khácả ả T ngổ các TK lao đ ngộ ả ộ LC LP Khác C ngộ KPC BHXH BHYT BHT C ngộ Có TK Đ N Có TK Đối tượng 334 338 SD B 1 2 3 4 5 6 7 8 9 10 TK 622 182.50 10.00 38.00 0 230.50 4.61 40.337, 6.915 2.30 5 54.167, 284.668 0 0 0 0 5 5 PX1 80.50 6.00 18.000 104.50 2.09 18.287,5 3.135 1.045 24.557, 129.058 0 0 0 0 5 PX2 102.0 4.00 20.000 126.00 2.52 22.050 3.780 1.26 29.61 155.610 00 0 0 0 0 0 TK 627 13.50 -

19.00 0 32.50 0 650 5.687, 975 325 7.637, 5 40.138 0 5 PX1 5.500 - 10.00 15.500 310 2.712,5 465 155 3.642,5 19.143 0 PX2 8.000 - 9.000 17.000 340 2.975 510 170 3.995 20.995 TK 641 11.50

1.00 30.00 0 42.50 0 850 7.437, 1.275 425 9.987, 5 52.488 0 0 5 TK 642 9.400

1.00 38.00 0 48.40 0 968 8.470 1.452 484 11.37 59.774 0 4 TK 338 8.600 8.600 8.600 TK 353 14.50 0 14.50 0 14.500 TK 334 28.292 5.308, 37.159, 37.160 5 3.53 9 5 C ngộ 90.224,5 497.328 12.00 148.10 377.00 7.07 7.07 216.90 0 0 0 0 8 15.925, 5 8 120.32 6 II. L p b ng phân bậ ả

ổ ề ươ ti n l ng và các kho n trích theo lả ương tháng 1/N III.

Gi sả ử doanh nghi p có trích trệ ướ ươc l ng phép, đi u ch nh bútề ỉ toán có liên quan lOMoARcPSD| 39099223 • NV2

b. N TK 335.PX1: 6.000ợ N TK 335.PX2: 4.000ợ N TK 641ợ : 1.000 N TK 642ợ : 1.000 Có TK 334 : 12.000

D ng 2 – Bài 3.2.ạ

T i công ty M, có tài li u v k toán ti n lạ ệ ề ế ề ương và các kho n

trích theo ả lương trong tháng 12 nh sau: (Bi t: Công ty có trích trư ế

ước ti n lề ương nghỉ phép đ i v i công nhân s n xu t)ố ớ ả ấ (Đ n v tính: 1.000đơ ị ) I. S d đ u kỳ: ố ư ầ • TK 334: 120.000

• TK 335 (trích trướ ươc l ng phép): 10.000. Trong đó: CNSX PX1: 6.000, PX2: 4.000. II.

Các nghi p v phát sinh trong tháng 12/N ệ ụ

1. Tr lả ương kì trước con n ngợ ười lao đ ng b ng chuy n kho nộ ằ ể ả

2. Trích trước ti n lề ương ngh phép theo k ho ch cho công nhân tr c ỉ ế ạ ự ti p s n xu t 1.500. ế ả ấ

Trong đó, CNSX phân xưởng

1: 800; CNSX phân xưởng 2: 700. 3. Tính ra ti n lề

ương và các kho n ph i tr trong thángả ả ả B ph nộ ậ Lương Lương Ăn ca BHXH C ngộ chính phép 1. B ph n QLDNộ ậ 40.000 2.000 5.000 47.000 2. B ph n BHộ ậ 15.000 2.000 10.000 27.000 3. Phân xưởng SX 1 90.000 8.000 30.000 10.000 138.000 - Nhân viên qu n líả 9.000 10.000 10.000 29.000 - Công nhân sx 81.000 8.000 20.000 109.000 4. Phân xưởng SX 2 80.000 6.000 15.000 101.000 lOMoARcPSD| 39099223 - Nhân viên qu n líả 10.000 1.000 11.000 - Công nhân sx 70.000 6.000 14.000 90.000 T ng c ngổ ộ 225.000 18.000 45.000 25.000 313.000

4. Trích các kho n b o hi m theo t l quy đ nh ả ả ể ỷ ệ ị

5. N p các kho n b o hi m lên c p trên b ng chuy n kho n ộ ả ả ể ấ ằ ể ả 6. Kh u tr vào lấ ừ ương c a ngủ ười lao đ ng s thu TNCN trong tháng: ộ ố ế 3.000 7. Thanh toán 80% ti n lề

ương, 100% các kho n ph i tr khác trong kì ả ả

ả cho người lao đ ng b ng TGNHộ ằ 8. K t chuy n ti n lế ể ề

ương công nhân đi v ng ch a lĩnh ắ ư Yêu c u:ầ

1. Đ nh kho n các nghi p v kinh t phát sinh trong tháng 12/N? ị ả ệ ụ ế

2. L p b ng phân b ti n lậ ả ổ ề ương và các kho n trích theo lả ương trong tháng 12/N?

3. Cu i năm, đi u ch nh s lố ề ỉ ố ương phép trích trước so v i lớ ương phép th c ự

t c a công nhân s n xu t?ế ủ ả ấ Gi iả I.

Đ nh kho n NVKTịả • NV 1: Nợ TK 334 : 100.0009 Có TK 112 : 100.000 • NV 2: N TK 622 PX1 : 800ợ N TK 622 PX2 : 700ợ Có TK 335 : 1.500 • NV3 a) N TK 622 PX1 : 81.000ợ N TK 627 PX1 : 9.000ợ N TK 622 PX2 : 70.000ợ lOMoARcPSD| 39099223 N TK 627 PX2 : 10.000ợ N TK 641 : 15.000ợ N TK 642 : 40.000ợ Có TK 334 : 225.000

b) N TK 335 PX1 : 8000ợ N TK 335 PX2 : 6000ợ N TK 641 : 2000ợ N TK 642 : 2000ợ Có TK 334 : 18.000 c) Nợ TK 622 PX1 : 20.000 N TK 627 PX1 : 10.000ợ N TK 622 PX2 : 14.000ợ N TK 627 PX2 : 1000ợ Có TK 334 : 45.000

d) N TK 3383 : 25.000ợ Có TK 334 : 25.000 • NV4

NỢ TK 622 PX1 : (81.000 + 8000) x 23,5% = 20.915

NỢ TK 622 PX2 : (70.000 + 6000) x 23.5% = 17.860

NỢ TK 627 PX1 : 9000 x 23,5% = 2.115

NỢ TK 627PX2 : 10.000 x 23.5% = 2.350

NỢ TK 641 : (15.000 + 2000) x 23.5% = 3.995

NỢ TK 642 : (40.000 + 2000) x 23,5% = 9.870

NỢ TK 334 : (225.000 + 18.000) x 10,5% = 25.515

CÓ TK 338 : (225.000 + 18.000) x 34% = 82.620 CÓ TK 3382 : 4.860 CÓ TK 3383 : 61.965 CÓ TK 3384 : 10.935 CÓ TK 3386 : 4.860 • NV5: NỢ TK 3382: 2430 NỢ TK 3383: 61.965 NỢ TK 3384: 10.935 NỢ TK 3386: 4860 CÓ TK 112: 80.190 • NV6: NỢ TK 334 : 3.000 CÓ TK 141: 3.000

• NV7: thanh toán lương và các kho n khác ả lOMoARcPSD| 39099223

( 169.000 + 18.000 + 45.000 – 25.515 – 3000 ) = 204.085 NỢ TK 334 : 204.085 CÓ TK 112 : 204.085 III. Đi u ch nh sề ỉ ố ươ l ng phép lOMoARcPSD| 39099223

• S lố ương phép đã trích theo k ho ch: 20.000 + 1.500 = 21.500ế ạ

• S lố ương phép th c t phát sinh trong T12: 14.000ự ế ➔ Đi u ch nh gi m lề ỉ ả

ương phép trích và chu phí: lOMoARcPSD| 39099223

PX1: (12000 + 800) – 8000 = 4800

PX2: (8000 + 700) – 6000 = 2700 NỢ TK 335: 7500 CÓ TK 622 PX1 : 4800 CÓ TK 622 – PX2: 2700 lOMoARcPSD| 39099223 Chương 4

D ng 4 - Bài 4.1.ạ

Doanh nghi p A h ch toán hàng toán hàng t n kho theo phệ ạ ồ ương pháp

KKTX, tính thu GTGT theo phế

ương pháp kh u tr , s n m t lo i s n ph mấ ừ ả ộ ạ ả ẩ

X. CPSX phát sinh trong kỳ nh sau: (ĐVT: 1.000 đ ng)ư ồ

1. Xu t kho v t li u chính đ s n xu t s n ph m là ấ ậ ệ ể ả ấ ả ẩ 720.000

2. Xu t kho v t li u ph đ s n xu t s n ph m là ấ ậ ệ ụ ể ả ấ ả ẩ 120.000

3. Xu t kho công c thu c lo i phân b 2 l n dùng chung phân ấ ụ ộ ạ ổ ầ

ở xưởng s n xu t 22.000ả ấ

4. Ti n lề ương ph i tr công nhân tr c ti p s n xu t là 223.000, nhân ả ả ự ế ả ấ

viên qu n lý phân xả ưởng là 90.000

5. Trích các kho n b o hi m và kinh phí công đoàn theo t l quy đ nhả ả ể ỷ ệ ị

6. Chi phí mua ngoài ph c v phân xụ ụ

ưởng s n xu t v i giá ch a thu ả ấ ớ ư ế

10% là 15.700 đã thanh toán b ng ti n g i ngân hàngằ ề ử

7. Kh u hao tài s n c đ nh dùng phân xấ ả ố ị ở ưởng s n xu t là 8.700 ả ấ

8. Giá tr ph li u thu h i t v t li u chính c a quá trình s n xu t s n ị ế ệ ồ ừ ậ ệ ủ

ả ấ ả ph m nh p kho tr giá là 250.000ẩ ậ ị

9. Tính đ n cu i tháng, hoàn thành nh p kho 1.000 thành ph m, d ế ố ậ ẩ

ở dang 100 s n ph m m c đ hoàn thành là 20%ả ẩ ứ ộ Cho bi t:ế

• Doanh nghi p tính giá thành s n ph m theo phệ ả ẩ ương pháp gi n đ nả ơ

• Doanh nghi p đánh giá s n ph m d dang theo phệ ả ẩ ở ương pháp s n ả

lượng ước tính tương đương Yêu c u: ầ

1. Tính và l p b ng tính giá thànhậ ả

2. Đ nh kho n các nghi p v kinh t phát sinhị ả ệ ụ ế lOMoARcPSD| 39099223

3. Ph n ánh các nghi p v kinh t phát sinh vào s đ tài kho nả ệ ụ ế ơ ồ ả Gi iả I.

Tính và l p b ng tính giá thành ậ ả 1. Tính giá

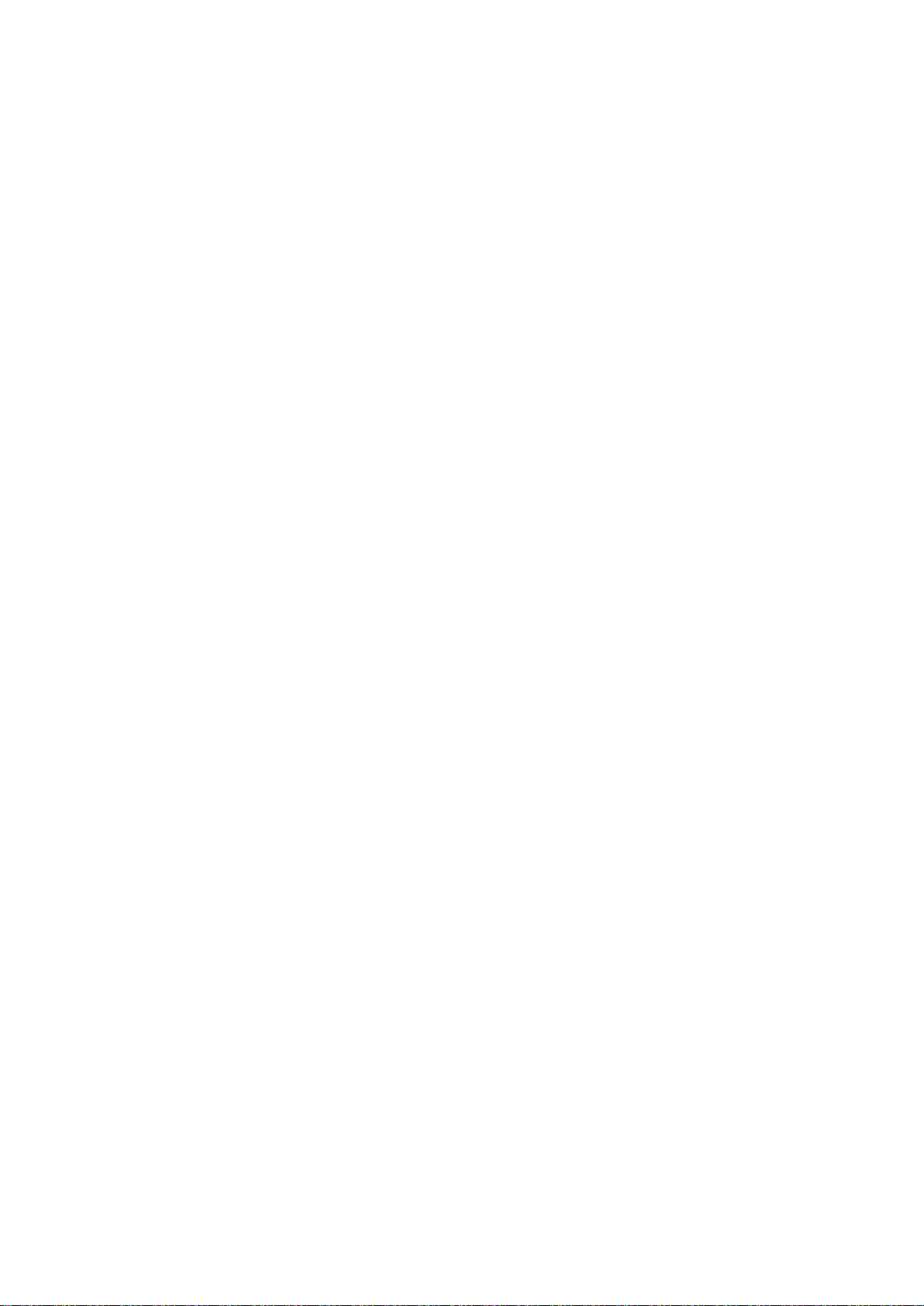

• Chi phí NVL chính: 720.000 • CP NVL ph : 120.000ụ

• CP nhân công tr c ti p: (223.000 + 223.000 x 23,5%) = 278.750ự ế

• CP SXC: (11.000 + 90.000 + 90.000 x 23,5% + 15.700 + 8.700) = 146.550

Tổng CPSX: 1.265.300 • CPNVL chính: 1.000 x100=65.454 • CPNVL ph : ụ 1.000 x100=10.909 • CP NCTT:

x (100 x20%)=5.466 • CP SXC: 1.000

x (100 x20%)=2.873

• Tổng giá tr s n ph m dị ả ẩ ở dang: 84.70

Tổng giá thành s n ph mảẩ : 1.265.300 – 84.702 = 1.180.598

• Giá thành đ n v s n ph m: ơ ị ả ẩ 1.180.507 =1180,507

2. BẢNG TÍNH GIÁ THÀNH SẢN PHẨM Kho n m c ả ụ CPSX DD CPSX PS CPSX DD T ng Zổ Z đ n vơ ị phí Đ u kìầ trong kì cu i kìố 1.CP NVLTT 0 840.000 76.363 763.637 763,637 VLC 0 720.000 65.454 654.546 654,546 VLP 0 120.000 10.909 109.091 109,091 2.CP NCTT 0 278.750 5.466 273.284 273,284 3.CPSXC 0 146.550 2.873 143.677 143,677 II. Đ nh kho n ị ả • NV1: N TK 621 : 720.000ợ Có TK 152-NVLC : 720.000 lOMoARcPSD| 39099223 • NV2: N TK 621ợ

: 120.000 Có TK 152-NVLP : 120.000 • NV3: a) N TK 242 : 22.000ợ Có TK 153 : 22.000 b) N TK 627 : 11.000ợ Có TK 242 : 11.000 • NV4:

N TK 622 : 223.000ợ N TK 627 : 90.000ợ Có TK 334 : 313.000 • NV5:

N TK 622 : 223.000 x 23,5% = 52.405ợ

N TK 627 : 90.0000 x 23,5% = 21.150ợ

N TK 334 : 313.000 x 10,5% = 32.865ợ Có TK 338 : 106.420 • NV6: N TK 627ợ : 15.700 N TK 133 : 1.570ợ Có TK 112 : 17.270 • NV7: N TK 627ợ : 8.700 Có TK 214 : 8.700 • NV8:

N TK 152 : 250.000ợ Có TK 154 : 250.000 • NV9: a) N TK 154 : ợ 1.265.300 Có TK 621 : 840.000 Có TK 622 : 278.750 Có TK 627 : 146.550 b) N TK 155ợ : 1.180.598

Có TK 154 : 1.180.598

D ng 2 - Bài 4.2. ạ

Doanh nghi p A h ch toán hàng t n kho theo phệ ạ ồ ương pháp KKTX, tính thu ế

GTGT theo phương pháp kh u tr , ti n hành s n xu t hai lo i s n ph m X ấ ừ ế ả ấ ạ

ả ầ và Y. Chi phí s n xu t phát sinh trong kỳ nh sau: (ĐVT: 1.000 đ ng)ả ấ ư ồ lOMoARcPSD| 39099223 1.

Xu t kho nguyên v t li u chính tr c ti p đ s n xu t s n ph m X là ấ ậ ệ ự ế

ể ả ấ ả ẩ 800.000. s nả ph m Y là 400.000.ẩ 2.

Xu t kho nguyên v t li u ph tr c ti p đ s n xu t s n ph m X là ấ ậ ệ ụ ự ế ể ả ấ ả

ẩ 140.000, s nả ph m Y là 60.000.ẩ 3.

Tính ra ti n lề ương ph i tr công nhân tr c ti p s n xu t s n ph m X là ả ả

ự ế ả ấ ả ẩ 430.000, s n ph m Y là 230.000.ả ẩ 4.

Trích các kho n b o hi m và kinh phí công đoàn theo t l quy đ nh.ả ả ể

ỷ ệ ị 5. Phân b giá tr công c d ng c đã xu t dùng kỳ trổ ị ụ ụ ụ ấ ước cho phân

xưởng s n xu tả ấ vào chi phí kỳ này là 10.000.

6. Chi phí kh u hao tài s n c đ nh ph c v phân xấ ả ố ị ụ ụ ưởng s n xu t là ả ấ 70.000.

7. Chi phí d ch v mua ngoài ph c v cho s n xu t phân xị ụ ụ ụ ả ấ ở ưởng s n xu t

ả ấ ch a baoư g m thu GTGT 10% là 10.000, đã thanh toán b ng ti n m t.ồ ế ằ ề ặ

8. Cu i kỳ nh p kho 300 s n ph m X và 100 s n ph m Y.ố ậ ả ẩ ả

ẩ Bi t r ng:ế ằ

• Doanh nghi p tính giá thành s n ph m theo phệ ả ẩ ương pháp gi n đ n.ả ơ

• CPSXC phân b cho t ng s n ph m theo CPNCTT.ổ ừ ả ẩ

• S lố ượng s n ph m d dang cu i kỳ: s n ph m X là 100, s n ph m Y là ả ẩ ở ố ả ẩ ả ẩ 25, S n ph m d dang đả ẩ ở

ược đánh giá theo CP NVL chính tr c ti p.ự ế

• Đ u kỳ không có s n ph m d dang.ầ ả ẩ ở Yêu c u:ầ

1. Tính và l p b ng tính giá thành?ậ ả

2. Đ nh kho n các nghi p v kinh t phát sinh?ị ả ệ ụ ế

3. Ph n ánh các nghi p v kinh t phát sinh vào s đ tài kho n liên quan ả ệ ụ ế ơ ồ ả

đ n quá trình t p h p CP và tính giá thành s n ph m?ế ậ ợ ả ẩ Gi iả (ĐVT: 1.000đ)

I. Tính và l p b ng tính giá thành.ậ ả

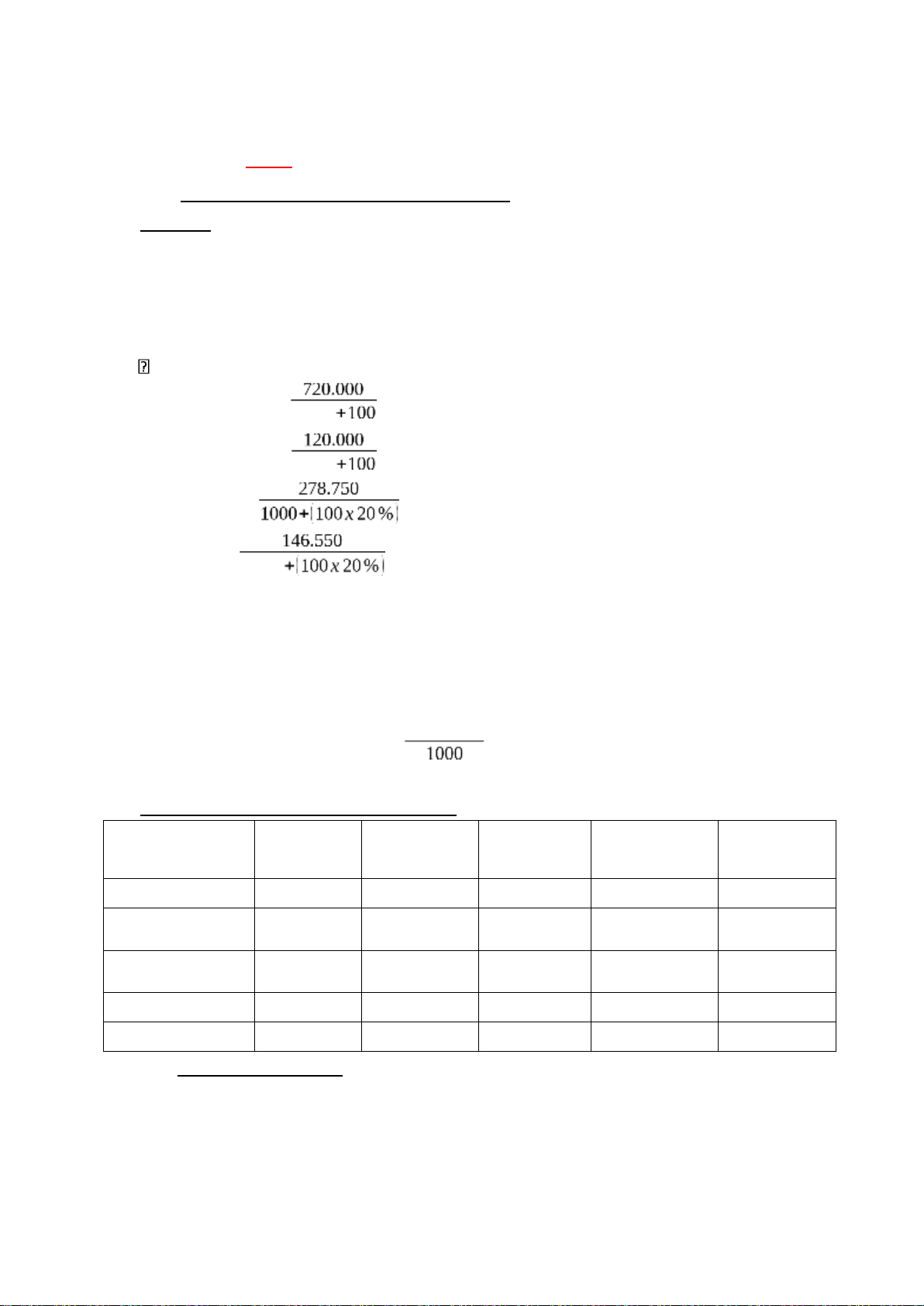

1. Tính giá thành sp X : lOMoARcPSD| 39099223 • DDĐK = 0

• CPPS trong kỳ c a sp X:ủ

CPNVLTT = 800.000 + 140.000 = 940.000

CPNCTT = 430.000 + 101.050 = 531.050 CPSXC = x 531.050 = 58.636

• T ng CPPSTK c a X = 1.529.686ổ ủ

• DDCK c a sp X theo CPNVLCTT ủ = x 100 = 200.000

• T ng giá thành sp X = 1.529.686 – 200.000 = 1.329.686ổ Z đ n v sp X = ơ ị 1.329 = 4.432,28

2. BẢNG TÍNH GIÁ THÀNH SP X Kho n m cả CPSXDD đ CPSXPS CPSXDD T ng Zổ Z đv ụ phí u kỳầ trong kỳ cu i kỳố 1.CPNVLTT 0 940.000 200.000 740.000 2466,7 VLC 0 800.000 200.000 600.000 2000 VLP 0 140.000 0 140.000 466,7 2.CPNCTT 0 531.050 0 531.050 1770,2 3.CPSXC 0 58.636 0 58.636 195,45 C ngộ 0 1.529.686 200.000 1.329.686 4.432,28

3. Tính giá thành sp Y : • DDĐK = 0

• CPPS trong kỳ c a sp Y:ủ

CPNVLTT = 400.000 + 60.000 = 460.000 CPNCTT = 230.000 + 54.050 = 284.050 CPSXC = × 284.050 = 31.363

• T ng CPPSTK c a Y = 775.413ổ ủ

• DDCK c a sp Y theo CPNVLCTT: = ủ × 25 = 80.000

• T ng giá thành spY = 775.413 – 80.000 = 695.413ổ Z đ n v sp Y = ơ ị = 6.954,13

4. BẢNG TÍNH GIÁ THÀNH SP Y lOMoARcPSD| 39099223 Kho n m cả CPSXDD đ CPSXPS CPSXDD T ng Zổ Z đv ụ phí u kỳầ trong kỳ cu i kỳố 1.CPNVLTT 0 460.000 80.000 380.000 3800 VLC 0 400.000 80.000 320.000 3200 VLP 0 60.000 0 60.000 600 2.CPNCTT 0 284.050 0 284.050 2.840,5 3.CPSXC 0 31.363 0 31.363 313,63 C ngộ 0 775.413 80.000 695.413 6.954,13 II.

Đ nh kho n NVKTịả • NV1 N TK 621 – Xợ : 800.000 N TK 621 – Yợ : 400.000 Có TK 152 – VLC : 1.200.000 • NV2 N TK 621 – Xợ : 140.000

N TK 621 – Yợ : 60.000 Có TK 152 – VLP : 200.000 • NV3 N TK 622 – Xợ : 430.000 N TK 622 – Yợ : 230.000 Có TK 334 : 660.000 • NV4 N TK 622 – Xợ : 430.000 × 23,5% = 101.050

N TK 622 – Yợ : 230.000 × 23,5% = 54.050

N TK 334ợ : 660.000 × 10,5% = 69.300

Có TK 338 : 660.000 × 34% = 224.400 • NV5

N TK 627ợ : 10.000 Có TK 242 : 10.000 • NV6

N TK 627ợ : 70.000 Có TK 214 : 70.000 • NV7 N TK 627ợ : 10.000 N TK 133ợ : 1000 Có TK 111 : 11.000 • NV8 lOMoARcPSD| 39099223 a) N TK 154 – Xợ : 1.529.686 Có TK 621 – X : 940.000 Có TK 622 – X : 531.050 Có TK 627 – X : 58.636 b) N TK 154 – Yợ : 775.413 Có TK 621 – Y : 460.000 Có TK 622 – Y : 284.050 Có TK 627 – Y : 31 363 c) N TK 155 – Xợ : 1.329.686 Có TK 154 – X : 1.329.686 d) N TK 155 – Yợ : 695.413 Có TK 154 –Y : 695.413

3. Sơ ồ đ TK: – VLC (1)1.200.000 – VLP 622 – X (3) 430.000 (4) 101.050 lOMoARcPSD| 39099223 622 -Y (3) 230.000 (4) 54.050 627 (5) 10.000 (6) 70.000 (7) 10.000

D ng 3 – Bài 4.3. ạ D ng 4 – Bài 4.4. ạ

Doanh nghi p X h ch toán hàng t n kho theo phệ ạ ồ ương pháp KKTX, tính thu

GTGT theo phế ương pháp kh u tr , s n xu t nhóm s n ph m A trong ấ ừ ả ấ ả ẩ

cùng m t dây chuy n và cùng m t lo i nguyên v t li u, cho ra hai quy cáchộ ề ộ ạ ậ

ệ s n ph m là A1, A2 có tài li u nh sau: (ĐVT: 1.000đ)ả ẩ ệ ư

1. Mua nguyên v t li u chính dùng ngay tr c ti p đ s n xu t s n ậ ệ ự ế ể ả ấ ả

ph m giá mua 130.000, thu GTGT 10%, đã thanh toán b ng chuy n ẩ ế ằ ể kho n.ả

2. Xu t kho v t li u ph dùng cho s n xu t s n ph m ấ ậ ệ ụ ả ấ ả ẩ 30.000

3. Tính ra ti n lề ương ph i tr cho công nhân tr c ti p s n xu t s n ả ả ự ế ả ấ ả

ph m là 94.000,cho phân xẩ ưởng s n xu t là 30.000ả ấ

4. Trích các kho n b o hi m và kinh phí công đoàn theo t l quy đ nh.ả ả ể ỷ ệ ị

5. Xu t kho công c , d ng c ph c v phân xấ ụ ụ ụ ụ ụ

ưởng s n xu t là 30.000.ả ấ

6. Kh u hao tài s n c đ nh dùng cho phân xấ ả ố ị ưởng s n xu t là 55.000ả ấ

7. Chi phí d ch v mua ngoài dùng cho phân xị ụ ưởng s n xu t theo hóa ả ấ đ

n đã bao g mơ ồ 10% thu GTGT là 6.500, đã thanh toán b ng ti n ế ằ ề m t .ặ lOMoARcPSD| 39099223

8. Cu i kỳ, nh p kho s n ph m hoàn thành: 2.100 s n ph m A1 và ố ậ ả ẩ ả ẩ 1.700 s nả ph m A2.ẩ

Bi t r ng: Chi phí d dang đ u kỳ và cu i kỳ l n lế ằ ở ầ ố ầ

ượt là 13.000 và 9.000. -

Giá thành đ nh m c c a s n ph m A1 là 90, s n ph m A2 là 95. ị ứ ủ ả ẩ ả ẩ Yêu c u:ầ 1. L a ch n phự ọ

ương pháp phù h p đ tính giá thành s n ph m A1 và A2?ợ ể ả

ẩ 2. Đ nh kho n các nghi p v kinh t phát sinh?ị ả ệ ụ ế Gi iả I.

TÍNH GIÁ THÀNH SẢN PHẨM

T p h p chi phí s n xu t phát sinh trong kỳ:ậ ợ ả ấ • CPNVLTT : 160.000 • CPNCTT. : 116.090 • CPSXC. : 128.050

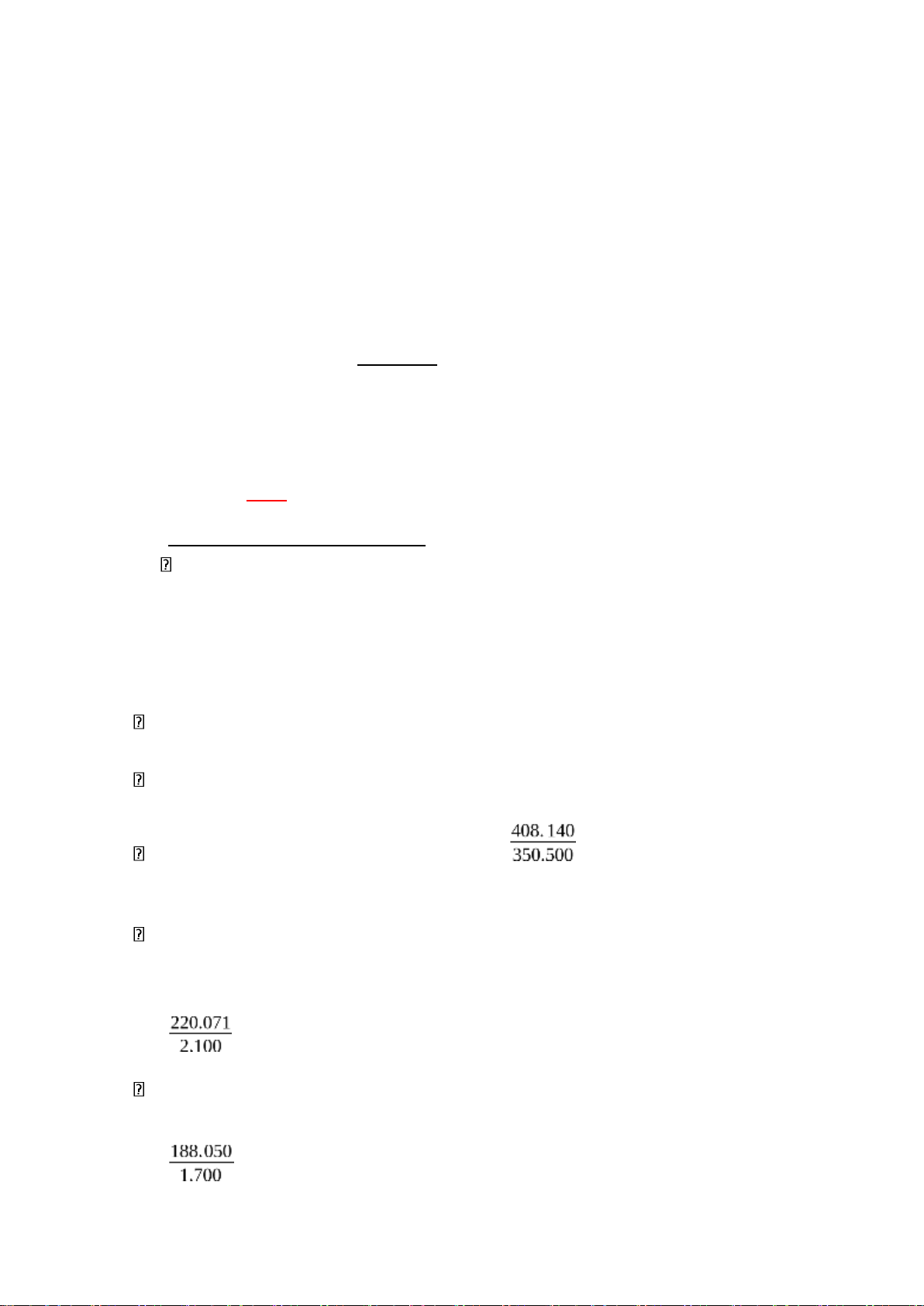

⇨ T ng CPSX phát sinh trong kỳ : 404.140ổ

T ng giá thành s n ph m th c t hoàn thành trong kỳ:ổ ả ẩ ự ế

= 13.000 + 404.140 – 9.000 = 408.140

T ng giá thành đ nh m c c a sp A1, A2:ổ ị ứ ủ

= (2.100 x 90) + (1.700 x 95) = 350.500

T l tính giá thành cho nhóm sp := ỷ ệ = 1,1644 (116,44%)

T ng giá thành th c t c a s n ph m A1: ổ ự ế ủ ả ẩ

= (2.100 x 90) x 1,1644 = 220.071 ZđvA1 = = 104,796

T ng giá thành th c t c a s n ph m A2: ổ ự ế ủ ẩ ẩ

= (1.700 x 95) x 1,1644 = 188.050 ZđvA2 = = 110,618 lOMoARcPSD| 39099223 II. Đ NH KHOỊ ẢN • NV1 N TK 621ợ : 130.000 N TK133ợ : 13.000 Có TK 112 : 143.000 • NV2.

N TK 621ợ : 30.000 Có TK 152 : 30.000 • NV3. N TK 622ợ : 94.000 N TK 627ợ : 30.000 Có TK 334 : 124.000 • NV4.

N TK 622ợ : 94.000 x 23,5% = 22.090

N TK 627 : 30.000 x 23,5% =7.050ợ

N TK 334 : 124.000 x 10,5% = 13.020ợ

Có TK 338 : 124.000 x 34% = 42.160 • NV5.

N TK 627ợ : 30.000 Có TK 153 : 30.000 • NV6.

N TK 627ợ : 55.000 Có TK 214 : 55.000 • NV7. N TK 627ợ : 6.000 N TK 133ợ : 500 Có TK 111 : 6.500 • NV8 a) N TK 154ợ : 404.140 Có TK 621 : 160.000 Có TK 622 : 116.090 Có TK 627 : 128.050 b) N TK 155_A1ợ : 220.071 N TK 155_A2ợ : 188.050 Có TK 154 : 408.121

Tài liệu liên quan:

-

Bài tập Kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

99 50 -

Bài tập kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

116 58 -

Báo cáo thực hành kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

133 67 -

Đề kiểm tra kế toán tài chính | Đại học Kinh tế kỹ thuật công nghiệp

109 55 -

Công bố chứng khoán công ty cổ phần sơn Á Đông - Kế toán tài chính 1 | Đại học Kinh tế Kỹ thuật Công nghiệp

243 122