Bài tập chương 2- Môn Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

Nguyên lý kế toán - Chương 2

Bài tập 2.1. Tại công ty Bảo An bắt đầu kinh doanh vào tháng 04/N, có một số nghiệp vụ kinh

tế phát sinh như sau (Đvt: 1000đ)

1. Ngày 01/04: Nhận vốn góp từ các chủ sở hữu bằng tiền gửi ngân hàng 500.000 và dây

chuyền sản xuất 2.000.000

2. 02/04: Ứng trước tiền cho người bán để mua thêm một máy sản xuất bằng tiền gửi ngân hàng, trị giá 200.000.

3. 03/04: Công ty Bảo An trả toàn bộ tiền thuê văn phòng cả năm cho bên thuê, số tiền

60.000, thanh toán chuyển khoản

4. 15/04: Mua nhập kho hàng hóa, trị giá 40.000, chưa thanh toán

5. 27/04: Nhận được máy sản xuất trị giá 300.000. Sau khi trừ tiền ứng trước, Bảo An thanh

toán nốt bằng tiền gửi ngân hàng

Yêu cầu: Hãy phân tích các nghiệp vụ kinh tế trên bằng phương trình kế toán

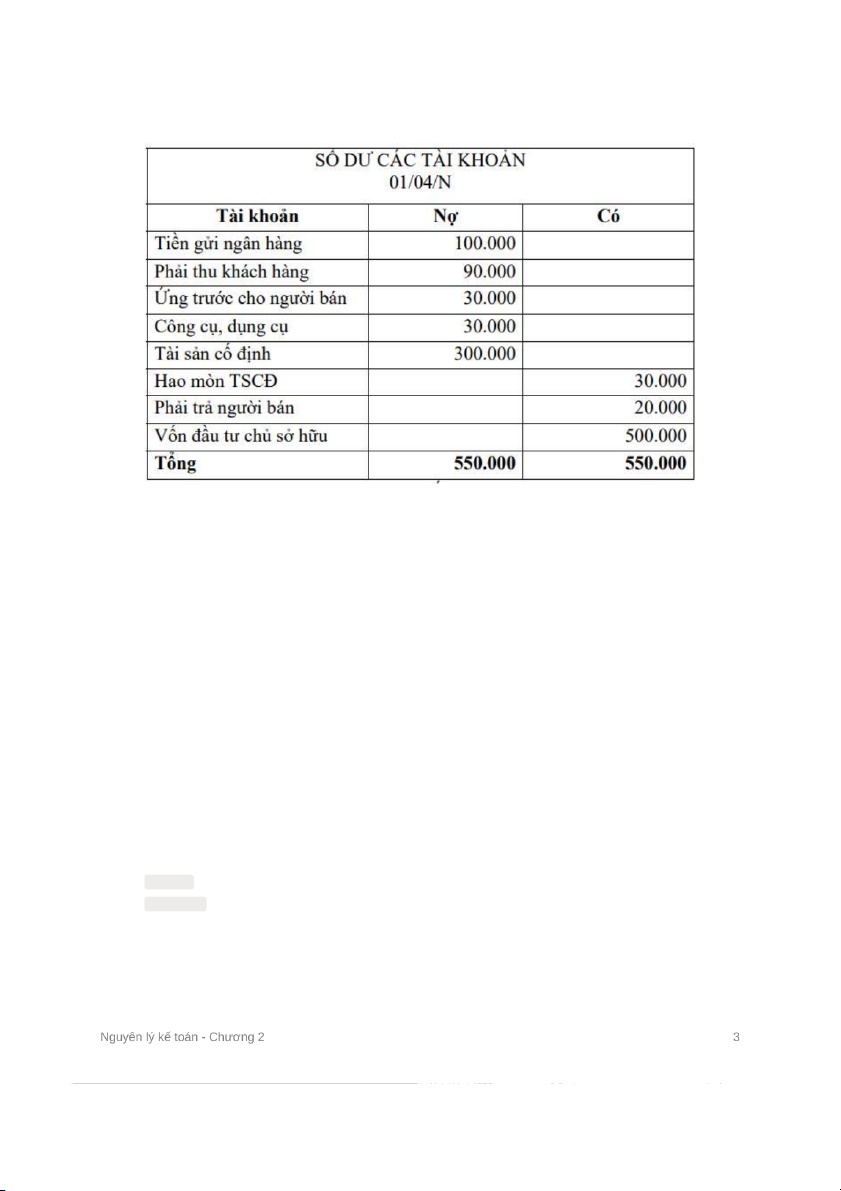

Bài tập 2.2. Công ty Tiến Thịnh chuyên cung cấp dịch vụ sửa chữa linh kiện điện tử

có tình hình tài sản và nguồn vốn tại ngày 01/04/N (Đvt: 1000đ)

Trong tháng 4/N, công ty có các nghiệp vụ kinh tế phát sinh như sau:

1. Ngày 03/04: Khách hàng thanh toán ½ số tiền nợ kỳ trước bằng chuyển khoản

2. Ngày 10/04: Mua thêm một thiết bị văn phòng, giá hóa đơn cả thuế GTGT là 99.000. Số tiền

mua trừ vào tiền ứng trước của cho người bán, số còn lại chưa thanh toán (thuế GTGT 10%)

3. Ngày 12/04: Nhận thêm góp vốn bằng tiền mặt: 100.000, ô tô vận tải: 500.000

4. Ngày 15/04: Mua văn phòng phẩm cho công ty, giá mua trên hóa đơn chưa bao gồm thuế GTGT 10% là 20.000. Yêu cầu:

1. Các nghiệp vụ kinh tế phát sinh nêu trên ảnh hưởng tới đối tượng nào trong kế toán

2. Định khoản, ghi vào tài khoản các nghiệp vụ kinh tế phát sinh Bài làm Yêu cầu 1 1

Phải thu khách hàng: giảm 45.000

Tiền gửi ngân hàng: tăng 45.000 2

Thiết bị văn phòng: tăng 90.000

Thuế GTGT được khấu trừ: tăng 9.000

Ứng trước người bán: giảm 30.000

Phải trả người bán: tăng 69.000 3 Tiền mặt: tăng 100.000

Ô tô vận tải: tăng 500.000 Vốn góp CSH: tăng 600.000 4 VPP: tăng 20.000

Thuế GTGT được khấu trừ: tăng 2.000

Phải trả người bán: tăng 22.000 Yêu cầu 2 1) Nợ TK TGNH: 45.000 Có TK PTKH: 45.000

2) Nợ TK Thiết bị văn phòng: 90.000

Nợ TK Thuế GTGT được khấu trừ: 9.000

Có TK Ứng trước tiền người bán: 30.000

Có TK phải trả người bán: 69.000

3) Nợ TK Tiền mặt: 100.000

Nợ TK ô tô vận tải: 500.000

Có TK Vốn góp CSH: 600.000

4) Nợ TK Văn phòng phẩm: 20.000

Nợ TK Thuế GTGT được khấu trừ: 2.000

Có TK phải trả người bán: 22.000

Bài tập 2.3. Trong kỳ công ty Ánh Dương có các nghiệp vụ kinh tế phát sinh như sau (Đvt: 1000đ)

1. Ngày 05/04/N, nhận được hóa đơn thuê nhà của quý 2 năm N là 15.000, Công

ty đã thanh toán ngay bằng chuyển khoản.

2. Ngày 07/04/N, công ty hoàn thành dịch vụ cung cấp cho khách hàng. Tổng số

tiền đã lập hóa đơn là 200.000. Công ty cho phép khách hàng thanh toán trong tháng sau.

3. Ngày 10/04/N, nhận được giấy báo Có của ngân hàng về số tiền nợ khách hàng

Ngân Anh trả nợ kỳ trước là 100.000.

4. Ngày 20/04/N, công ty thu tiền hoàn tạm ứng của nhân viên bán hàng 3.000

5. Ngày 25/04/N, công ty thanh toán tiền lương còn nợ từ tháng trước cho nhân

viên là 20.000 bằng tiền mặt

6. Ngày 28/04/N, công ty nhận giấy báo Có của ngân hàng về khoản lãi tiền gửi trong tháng: 15.200 Yêu cầu:

1. Chỉ ra tài khoản nào tăng, giảm của mỗi nghiệp vụ?

2. Định khoản và ghi vào tài khoản kế toán Bài làm

Bài tập 2.4. Phan Bá Hải là chủ của chuỗi salon tóc Solaries. Việc quản lý khá đơn

giản khi chỉ có một cửa hàng nhưng hiện tại đã có 5 cửa hàng được mở và Hải bắt

đầu phải xây dựng hệ thống kế toán cho chuỗi. Hãy xây dựng hệ thống tài khoản (tài

khoản chữ T) cho Solaries với số liệu ngày 01/01/N như sau: (Đvt: 1000đ) Bài làm

Bài tập 2.5. Sử dụng số liệu của chuỗi salon Solaries đã nêu trong bài tập 4, giả sử

trong tháng 01/N Solaries phát sinh các nghiệp vụ kinh tế sau (Đvt: 1000đ):

Ngày 01/01/N, thanh toán trước tiền thuê nhà 1 năm cho chủ nhà bằng chuyển khoản 120.000.

Ngày 25/01/N, thanh toán bớt 20.000 tiền hóa chất cho người bán bằng chuyển khoản.

Ngày 31/01/N, tổng hợp doanh thu tháng 1 từ salon 300.000 và thu bằng tiền mặt.

Ngày 31/01/N, thanh toán 100.000 tiền vay ngắn hạn đến hạn trả bằng tiền mặt.

Yêu cầu: Hãy ghi sổ nhật ký (định khoản kế toán) và phản ánh vào sổ cái các tài

khoản (tài khoản chữ T) các nghiệp vụ trên. Bài làm 1)

Nợ TK Chi phí trả trước: 120.000 Có TK TGNH: 120.000

2) Nợ TK Phải trả người bán: 20.000 Có TK TGNH: 20.000 3) Nợ TK TM: 300.000 Có TK Doanh thu: 300.000

4) Nợ TK Vay ngắn hạn: 100.000 Có TK TM: 100.000

Bài tập 2.6. Công ty TNHH Khánh Art chuyên thi công tủ bếp cho các chung cư và

biệt thự khu vực Hà Nội. Giả sử kỳ kế toán bắt đầu từ 01/01/N và kết thúc vào

31/12/N, hãy thực hiện các bút toán điều chỉnh đối cuối kỳ cho công ty Khánh Art với

những thông tin dưới đây (Đvt: triệu đồng):

Hợp đồng thuê văn phòng 2 năm ký từ ngày 01/02/N có giá trị 240

Tiền bảo hiểm cháy nổ nộp theo hợp đồng hai năm là 12 từ ngày 01/03/N.

Công ty đã nhận trước 270 tiền thi công tủ bếp cho ông Quân nhưng mới hoàn thành được 50% công việc.

Công ty hiện tại đang sử dụng một thiết bị thi công trị giá 30, thời gian sử dụng

ước tính 2 năm và một thiết bị văn phòng trị giá 60, thời gian sử dụng hữu ích 4

năm. Cả hai thiết bị đều bắt đầu đưa vào sử dụng từ ngày thành lập công ty

01/04/N-1. Công ty sử dụng phương pháp khấu hao theo đường thẳng.

Ngày 01/04/N công ty gửi ngân hàng 200 với lãi suất không kỳ hạn là 5%/năm.

Công ty thanh toán cho công nhân theo tuần làm việc (5 ngày) từ thứ hai tới thứ

sáu với đơn giá 7/tuần. Ngày 31/12/N là ngày thứ 4. Bài làm 1)

Nợ TK Chi phí thuê văn phòng: 240/2411 = 110

Có TK Chi phỉ trả trước: 110

2) Nợ TK Chi phí bảo hiểm: 5

Có TK Chi phí trả trước: 12/2410=5

3) Nợ TK Doanh thu nhận trước: 135

Có TK Doanh thu bán hàng: 135

4) Nợ TK Chi phí khấu hao TSCĐ: 30/2 + 60/4 = 30

Có TK Khấu hao lũy kế TSCĐ: 30

5) Nợ TK TGNH: 5%200/129 = 7.5

Có TK Doanh thu tài chính: 7.5

6) Nợ TK Chi phí nhân công: 7/5*3=4.2

Có TK Phải trả người lao động: 4.2

Bài tập 2.7. Công ty Xuân Hòa bắt đầu thành lập và đi vào hoạt động sản xuất kinh

doanh từ ngày 01/10/N, kỳ kế toán theo năm tính từ 01/01 tới 31/12 hàng năm.

Ngày 01/10/N, các chủ sở hữu góp 500 tiền mặt làm vốn thành lập công ty Xuân Hòa.

Ngày 02/10/N, công ty nộp 400 vào ngân hàng Vietcombank dưới dạng tiền gửi

thanh toán với lãi suất 4%/năm.

Ngày 15/10/N, công ty mua nhập kho hàng hóa trị giá 300, đã thanh toán cho người

bán 100 bằng chuyển khoản.

Ngày 01/11/N, công ty thanh toán tiền thuê văn phòng 12 tháng cho chủ nhà bằng tiền mặt 90.

Ngày 15/12/N, công ty mua một thiết bị văn phòng trị giá 90, đã thanh toán bằng

chuyển khoản. Thiết bị có thời gian sử dụng hữu ích là 5 năm và doanh nghiệp áp

dụng phương pháp khấu hao đường thẳng. Yêu cầu:

1. Hãy ghi sổ nhật ký đối với các nghiệp vụ kinh tế trên và phản ảnh vào hệ thống sổ cái các

tài khoản của công ty Xuân Hòa.

2. Thực hiện các bút toán điều chỉnh ngày 31/12/N và cho biết ảnh hưởng của các bút toán

này tới thông tin về tình hình tài chính của công ty Xuân Hòa. Bài làm Yêu cầu 1: 1) Nợ TK TM: 500 Có TK VCSH: 500 2) Nợ TK TGNH: 400 Có TK TM: 400 3) Nợ TK Hàng hóa: 300 Có TK TGNH: 100 Có TK PTNB: 200

4) Nợ TK Chi phí trả trước: 90 Có TK TM: 90

5) Nợ TK Thiết bị VP: 90 Có TK TGNH: 90 Yêu cầu 2:

1) Nợ TK TGNH: 4%400/123 = 4 Có TK DTTC: 4

2) Nợ TK Chi phí thuê VP: 90/122 = 15

Có TK Chi phí trả trước: 15

3) Nợ TK Chi phí khấu hao thiết bị: 90/(512*2) = 0.75 Có TK Hao mòn TSCĐ: 0.75

Bài tập 2.8. Cho số dư tài khoản từ số cái của công ty Rồng Lửa vào ngày 31/12/N như sau (Đvt: 1.000đ)

Bài tập 2.9. Cho số liệu của số dư ngày 31/5/N của các tài khoản tại công ty Răng Sứ như sau (Đvt: 1.000đ) o Tiền mặt: 30.650

o Phải thu khách hàng: 18.200 o Vật dụng: 9.300

o Thiết bị y tế: 120.000 o Hao mòn lũy kế: 30.000

o Phải trả người bán: 16.400

o Vốn chủ sở hữu: 100.000 o Rút vốn: 9.000 o Doanh thu: 65.800 o Chi phí lương: 19.600 o Chi phí tiện ích: 3.240

o Chi phí điện thoại: 1.490 o Chi phí quảng cáo: 720

Các nghiệp vụ phát sinh trong tháng 6/N

Ngày 1/6: Mua chịu vật dụng y tế 7.600

Ngày 3/6: Thu nợ khách hàng 18.200 bằng tiền mặt

Ngày 5/6: Chi tiền mặt mua bảo hiểm 12 tháng 7.800.

Ngày 10/6: Chi tiền mặt trả lương nhân viên thực hiện dịch vụ 8.500

Ngày 11/6: Xuất hóa đơn tính tiền dịch vụ 31.600. Đã thu bằng tiền gửi ngân hàng 28.400.

Ngày 15/6: Chi tiền thuê cơ sở kinh doanh trong 6 tháng cuối năm 27.500 bằng tiền mặt

Ngày 20/6: Chi tiền gửi ngân hàng trả nợ nhà cung cấp 16.400

Ngày 25/6: Chi tiền mặt cho quảng cáo 300, tiền điện nước 1.650, tiền điện thoại 820 Yêu cầu:

1. Ghi sổ nhật ký các nghiệp vụ phát sinh.

2. Ghi vào tài khoản và lập bảng cân đối thử ngày 30/6

3. Nêu tác động của các nghiệp vụ kinh tế lên báo cáo kết quả kinh doanh và bảng cân đối kế toán. Bài làm Yêu cấu 1:

1) Nợ TK Vật dụng y tế: 7.600

Có TK Phải trả người bán: 7.600

2) Nợ TK Tiền mặt: 18.200 Có TK PTKH: 18.200

3) Nợ TK Bảo hiểm trả trước: 7.800 Có TK TM: 7.800

4) Nợ TK Chi phí lương: 8.500 Có TK TM: 8.500 5) Nợ TK PTKH: 3.200 Nợ TK TGNH: 28.400

Có TK Doanh thu dịch vụ: 31.600

6) Nợ TK Chi phí trả trước: 27.500 Có TK TM: 27.500

7) Nợ TK Phải trả NB: 16.400 Có TK TGNH: 16.400

8) Nợ TK Chi phí: 300 + 1.650 + 820 = 2.770 Có TK TM: 2.770 Yêu cầu 2: Yêu cầu 3:

1) Nợ TK Vật dụng y tế: 7.600

Có TK Phải trả người bán: 7.600

=> Tác động BCĐKT, Không tác động BCKQKD => TS tăng, NV tăng

2) Nợ TK Tiền mặt: 18.200 Có TK PTKH: 18.200

=> Tác động BCĐKT, Không tác động BCKQKD => TS tăng, TS giảm

3) Nợ TK Bảo hiểm trả trước: 7.800 Có TK TM: 7.800

=> Tác động BCĐKT, Không tác động BCKQKD => TS tăng, TS giảm

4) Nợ TK Chi phí lương: 8.500 Có TK TM: 8.500

=> Tác động BCKQKD, tác động BCĐKT => CP tăng, TS giảm => LN giảm, TS giảm => NV giảm, TS giảm 5) Nợ TK PTKH: 3.200 Nợ TK TGNH: 28.400

Có TK Doanh thu dịch vụ: 31.600

=> Tác động BCKQKD, BCĐKT => TS tăng, DT tăng => TS Tăng, NV tăng

6) Nợ TK Chi phí thuê cơ sở trả trước: 27.500 Có TK TM: 27.500

=> Tác động BCKT, không tác động BCKQKD => TS tăng, TS giảm

7) Nợ TK Phải trả NB: 16.400 Có TK TGNH: 16.400

=> Tác động BCĐKT, Không tác động BCKQKD => NPT giảm, TS giảm => NV giảm, TS giảm

8) Nợ TK Chi phí: 300 + 1.650 + 820 = 2.770 Có TK TM: 2.770

=> Tác động BCKQKD, BCĐKT => CP tăng, TS giảm => NV giảm, TS giảm

Bài tập 2.10. Minh Dương quyết định mở dịch vụ uốn tóc, đặt tên doanh nghiệp là

Dương Tóc Mây. Trong tháng đầu hoạt động, Dương Tóc Mây có các nghiệp vụ

phát sinh như sau (Đvt: 1.000đ):

Ngày 1/8: Minh Dương bỏ vốn kinh doanh đưa vào TK ngân hàng với tên của

doanh nghiệp là Dương Tóc Mây 20.000.

Ngày 2/8: mua vật dụng trả bằng TGNH là 2.500

Ngày 3/8: chi tiền trả tiền thuê cửa hàng của tháng 8 là 1.600 bằng tiền gửi ngân hàng

Ngày 5/8: Lắp đặt các trang thiết bị phục vụ kinh doanh trị giá 15.000, được

thanh toán làm 3 đợt (đều nhau) là cuối tháng 8, cuối tháng 9 và cuối tháng 10.

Ngày 16/8: tổng hợp doanh thu bằng tiền mặt trong 2 tuần là 3.690.

Ngày 17/8: Duong Tóc Mây chi tiền gửi ngân hàng trả lương nhân viên là 3.750.

Tổng doanh thu của 2 tuần cuối tháng 8 thu bằng tiền mặt là 4.280.

Ngày 31/8: Chi tiền mặt thanh toán đợt I về chi phí lắp đặt.

Ngày 31/8: Chi tiền mặt trả phí điện nước 1.230, phí điện thoại, và rút chi tiêu cá nhân

Yêu cầu: Ghi sổ nhật ký, ghi tài khoản, tính số dư trên các tài khoản và lập bảng cân

đối thử ngày 31/8. Lập Bảng cân đối kế toán của Công ty ngày 31/8. Bài làm 1) Nợ TK TGNH: 20.000 Có TK Vốn góp CSH: 20.000

2) Nợ TK Vật dụng: 2.500 Có TK TGNH: 2.500

3) Nợ TK Chi phí trả trước: 1.600 Có TK TGNH: 1.600

4) Nợ TK Thiết bị: 15.000 Có TK PTNB: 15.000 5) Nợ TK TM: 3.690 Có TK Doanh thu: 3.690

6) Nợ TK Chi phí lương: 3.750 Có TK TGNH: 3.750 7) Nợ TK TM: 4.280 Có TK Doanh thu: 4.280 8) Nợ TK PTNB: 5.000 Có TK TM: 5.000

9) Nợ TK Chí phí khác: 1.230

Nợ TK Vốn chủ sở hữu: 650

Có TK Tiền mặt: 1.230 + 650 = 1.880 Bảng cân đối thử Bảng cân đối kế toán