Bài tập Chương 4: Kiểm soát hàng tồn kho và quy trình kiểm kê môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Kiểm soát chặt chẽ hàng tồn kho (gồm cả việctheo dõi, ghi nhận đầy đủ, kịp thời trên chứng từ, sổ sách về các biến động có liên quan). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Bài 5

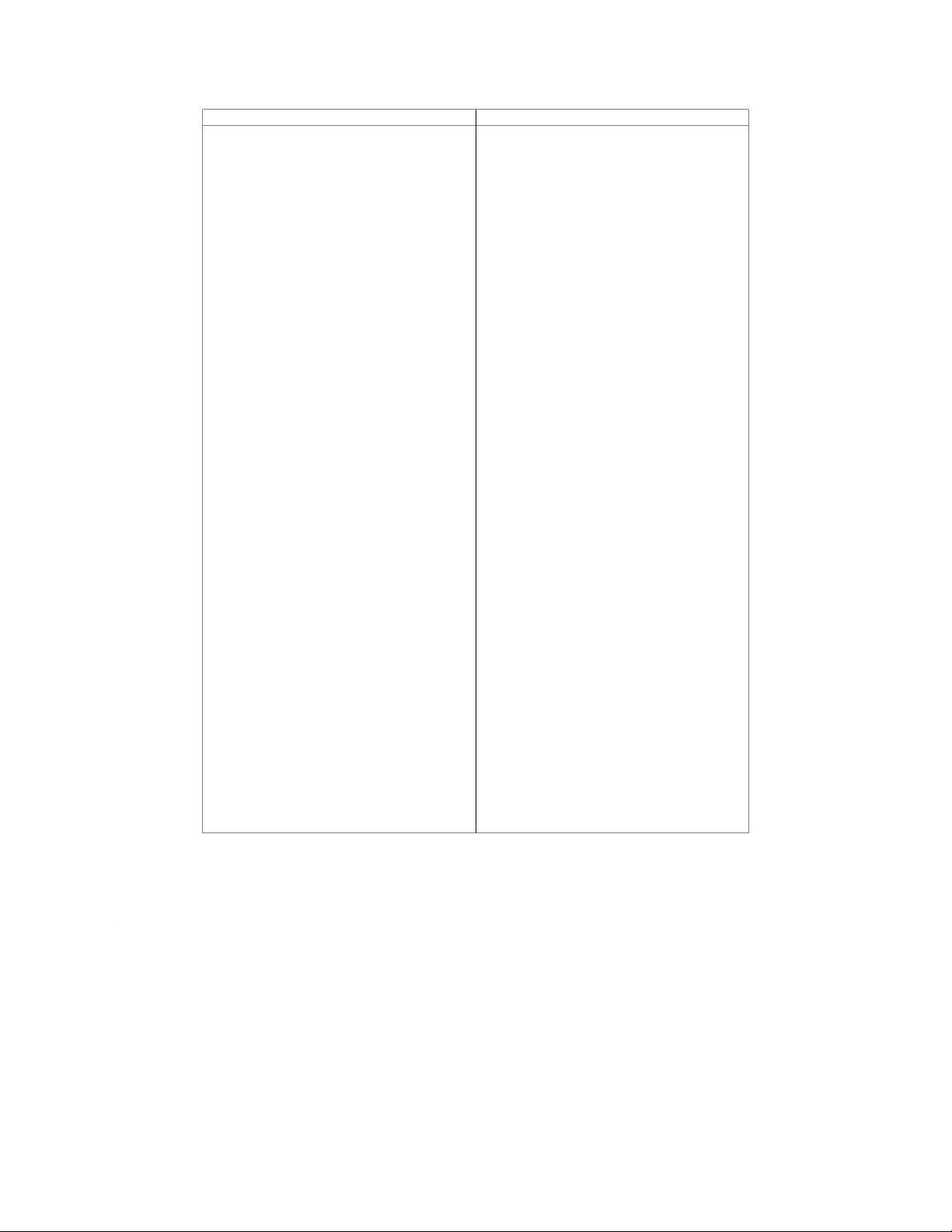

Mục tiêu kiểm soát cụ thể Thủ tục kiểm soát

1. Kiểm soát chặt chẽ hàng tồn kho (gồm cả việc -Phân chia trách nhiệm đầy đủ: bộ phận mua hàng

theo dõi, ghi nhận đầy đủ, kịp thời trên chứng từ, tách biệt nhận hàng, kế toán không kiêm thủ kho,

sổ sách về các biến động có liên quan): …

- Hàng mua về phải được nhập kho.

-Kiểm soát chứng từ và sổ sách.

- Tất cả hàng mua đều được ghi nhận.

-Tất cả các nghiệp vụ mua hàng đều phải có giấy

- Sự phù hợp giữa hàng mua với đơn đặt hàng và đề nghị mua hàng đã được phê duyệt (phê duyệt báo cáo nhận hàng.

cụ thể thông qua ủy quyền bằng chính sách).

- Trả lại hàng mua không đúng chất lượng, quy -Giấy đề nghị mua hàng phải được đánh số thứ tự cách theo hợp đồng.

liên tục trước khi sử dụng và giao cho người phụ

- Thông tin kịp thời của bộ phận nhận hoá đơn trách đề nghị mua hàng bảo quản.

cho bộ phận kế toán về tất cả các hoá đơn nhận -Tổ chức theo dõi chặt chẽ việc phát hành và sử được.

dụng các đơn đặt hàng được sẵn. Nếu phát hiện bị

- Việc luân chuyển hàng tồn kho trong nội bộ mất các đơn đặt hàng in sẵn, bộ phận mua hàng doanh nghiệp :

cần nhanh chóng thông báo cho các bộ phận liên

o Từ kho đến phân xưởng sản xuất.

quan để ngừng xử lý đối với các đơn đặt hàng

o Từ phân xưởng này đến phân xưởng khác. này.

o Từ phân xưởng sản xuất đến kho.

-Theo dõi những lô hàng đã quá hạn giao hàng - Các lô hàng xuất bán.

nhưng hàng vẫn chưa nhận được. Để nhận diện

- Các nguyên liệu, vật liệu gởi đi gia công.

chúng bộ phận mua hàng cần tổ chức hồ sơ riêng

- Hàng tồn kho hư hỏng, lỗi thời cần thanh lý. để lưu.

- Việc thanh lý hay giảm giá bán các mặt hàng hư -Các đơn đặt hàng chưa nhận được báo cáo nhận

hỏng, lỗi thời phải được phép của người có thẩm hàng: Hồ sơ này theo dõi những đơn đặt hàng đã quyền.

phát hành nhưng chưa nhận được hàng. Các đơn

đặt hàng này cần được theo dõi chặt chẽ để đốc

thúc nhà cung cấp giao hàng trong trường hợp quá

hạn vẫn chưa nhận được hàng.

-Hàng mua đang đi đường: cần được theo dõi chặt

chẽ. Thí dụ hàng đã được chuyển lên tàu chưa

(đối với hàng mua theo điều khoản FOB cảng đi

bởi lẽ quyền sở hữu và rủi ro đã được chuyển giao

cho đơn vị) hay hàng đã bốc xuống cảng chưa,…

-Các đơn đặt hàng đã nhận được báo cáo nhận

hàng: Lúc này bộ phận mua hàng kiểm tra lại để

đảm bảo hàng đã nhận được đúng về số lượng,

chất lượng, chủng loại … trước khi lưu.

-Nếu hàng giao đúng thỏa thuận trong đơn đặt

hàng, bộ phận nhận hàng sẽ nhận và lập báo cáo

nhận hàng. Báo cáo nhận hàng ghi rõ số lượng,

chủng loại và chất lượng, (không ghi giá) hàng

thực nhận, phải có chữ ký của đại diện bộ phận nhận hàng.

-Các thủ tục liên quan đến việc kiểm soát sự vận

động của hàng tồn kho trong khoảng thời gian

diễn ra kiểm kê, đặc biệt là các lô hàng đang vận

chuyển giữa các nhà máy hay kho hàng trong

cùng một đơn vị. Trong đk có thể có được, đơn vị

nên ngừng mọi hoạt động giao nhận hàng và sản

xuất trong suốt thời gian kiểm kê.

-Định kỳ kiểm tra chất lượng của hàng tồn kho để

phát hiện hàng hư hỏng, lỗi thời, quá hạn,..

-Khi thanh lý hàng cần được phê duyệt cụ thể và

có chuyên gia ước tính giá trị thu hồi của hàng.

Nếu giá trị thanh lý lớn cần lập hội đồng thanh lý

và có sự tham gia giữa các bộ phận.

-Nếu có hàng trả lại hoặc được giảm giá các

chứng từ có liên quan được chuyển ngay cho phòng kế toán.

2. Các mục tiêu chính khi kiểm kê hàng tồn kho:

-Cần kiểm kê hàng tồn kho định kỳ, và/hoặc kiểm

- Hàng tồn kho thuộc quyền sở hữu của doanh kê đột xuất.

nghiệp đều phải được kiểm kê.

-Trước khi kiểm kê, đơn vị sẽ xây dựng kế hoạch

- Hàng thuộc quyền sở hữu của doanh nghiệp kiểm kê, hướng dẫn cụ thể về thời gian, địa điểm

nhưng không nằm trong kho vì đang được ký gửi kiểm kê, các thủ tục cần tiến hành để phản ánh

hoặc đang được gia công ở bên ngoài phải được đúng số lượng và chất lượng hàng tồn kho.

tính trong giá trị hàng tồn kho của doanh nghiệp.

-Bố trí sắp xếp hàng tồn kho hợp lý để dễ dàng

- Khi kiểm kê, tất cả mặt hàng đều phải được kiểm tra chất lượng và số lượng.

kiểm đếm và chỉ đếm một lần.

-Khi kiểm kê hàng thì đánh dấu hay dán nhãn

- Khi kiểm kê, cần tách biệt hàng tồn kho còn sử ngay sau khi đã kiểm kê.

dụng được với hàng hư hỏng.

-Việc khóa sổ kế toán và sổ kho nên diễn ra cùng

- Hiểu được nguyên nhân khi phát hiện có chênh một thời điểm để đảm bảo việc so sánh sau đó

lệch giữa số liệu kiểm kê và số liệu trên sổ sách.

giữa số liệu thực tế và số liệu sổ sách.

- Việc điều chỉnh chênh lệch giữa thực tế và sổ - Khi kiểm kê đơn vị cần giám sát chặt chẽ suốt

sách phải được sự cho phép của người có thẩm quá trình. quyền.

-Sau khi đã kiểm kê tất cả hàng và phiếu kiểm kê

đã được thu thập, một nhóm tái kiểm sẽ được

thành lập. Sau đó tiến hành chọn mẫu ngẫu nhiên để kiểm tra lại.

-Kết quả kiểm kê được chuyển cho ban giám sát

để tổng hợp đối chiếu số lượng trên sổ kho và sổ kế toán.

-Tổ chức khu vực riêng để tồn trữ hàng không phải của đơn vị.

3. Hàng hóa tồn trữ trong kho:

-Kho phải có ổ khóa, camera hoặc các trang thiết

- Được bảo quản cẩn thận, tránh mất cắp hay hư bị cần thiết để bảo quản theo từng loại hàng hóa.

hỏng về mặt vật chất.

-Giữ bí mật về cách bố trí, quản lý kho hàng để

- Chỉ có những người có thẩm quyền mới được ra không tạo điều kiện cho các gian lận như trộm vào kho. cấp.

- Mua bảo hiểm để đền bù rủi ro đối với hàng tồn -Ban hành qui chế cho những người thủ kho và xử

kho, nếu có thiệt hại xảy ra, ví dụ như cháy nổ… phạt khi vi phạm.

-Người có thẩm quyền được cấp phép trên mã ID

mới được vào kho, và ID sễ được lưu vào ngày,

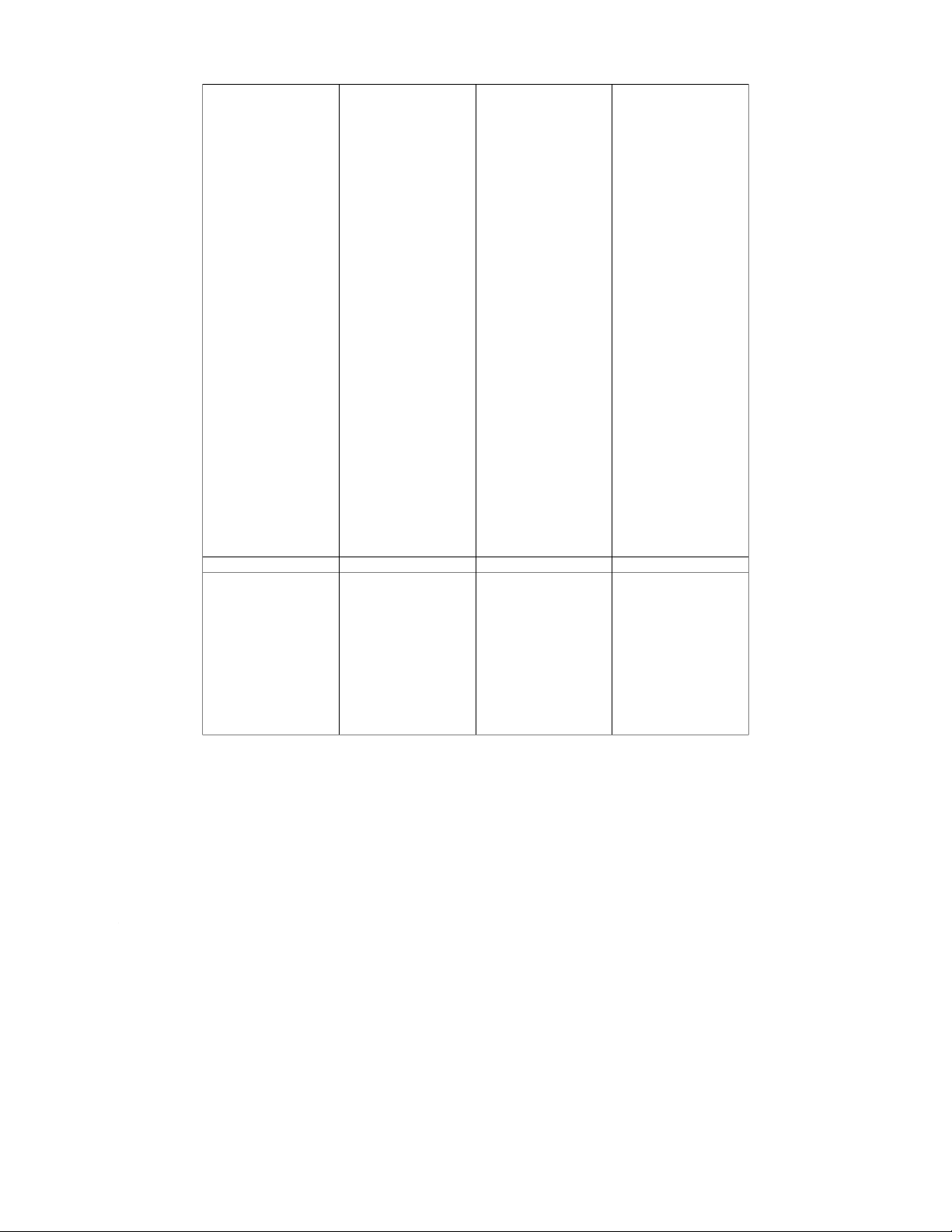

giờ trên máy để kiểm soát và biết được ai đã ra vào kho. -Mua bảo hiểm. Bài 6 Bộ phận: HĐ kiểm soát Hữu hiệu /hiệu quả

Chưa hữu hiệu/hiệu quả Đề xuất Mua hàng Đã hữu hiệu Nhận hàng - Ở khâu : Trưởng kho - Cần được xét duyệt hàng sẽ chịu trách phiếu nhận hàng bởi

nhiệm kiểm tra toàn bộ giám đốc sản xuất.

các khía cạnh của phiếu - Trưởng bộ phận nhận

nhận, sau đó sẽ kí tắt hàng phải gửi thư xác vào trong phiếu nhận nhận với bên công ty

khi mọi việc đều được mua hàng.

thực hiện tốt. Dựa trên phiếu này, nhân viên phụ trách mua hàng ghi

vào sổ chi tiết hàng tồn kho để theo dõi hàng trong kho. Trưởng phòng phụ trách bộ phận nhận hàng qua điện thoại theo dõi những nhà cung cấp nào mà giao hàng không đúng hạn hoặc hàng hoá giao không đúng theo yêu cầu. => Trưởng kho hàng có thể gian lận trong quá trình chỉnh sửa phiếu nhận hàng. Đồng thời Trưởng phòng phụ trách bộ phận nhận hàng qua điện thoại theo dõi những nhà cung cấp -> Chưa đảm bảo chính xác được. Các khoản phải trả Đã hữu hiệu Thanh toán tiền mặt

-Có nhiều sai sót khi -Nên có phần mềm kế

đối chiếu trên giấy, hóa toán chung với bộ phận

đơn có thể bị chỉnh sửa nhận hàng để xem hóa

khi đưa cho trưởng bộ đơn, đối chiếu tự động. phận ngân quỹ. Xem ngày thanh toán

để thanh toán đúng hạn. Đồng thời khi thanh toán xong cũng sẽ hiện lên mục đã thanh toán tránh thanh toán 2 lần cùng một hóa đơn.

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

29 15