Bài Tập Chương 5, 6, 7: Kiểm Soát Quy Trình Bán Hàng và Tiền Mặt môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Nhược: - thiếu xét duyệt về tín dụng (Vi phạm nguyên tắc ủy quyềnvà xét duyệt) - xác minh 2 giai đoạn: mình có khả năng cung ứng hàng hay ko (áp dụng ERP), ks trở lại xem khách hàng mua chịu thì mình có chấp nhận kh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

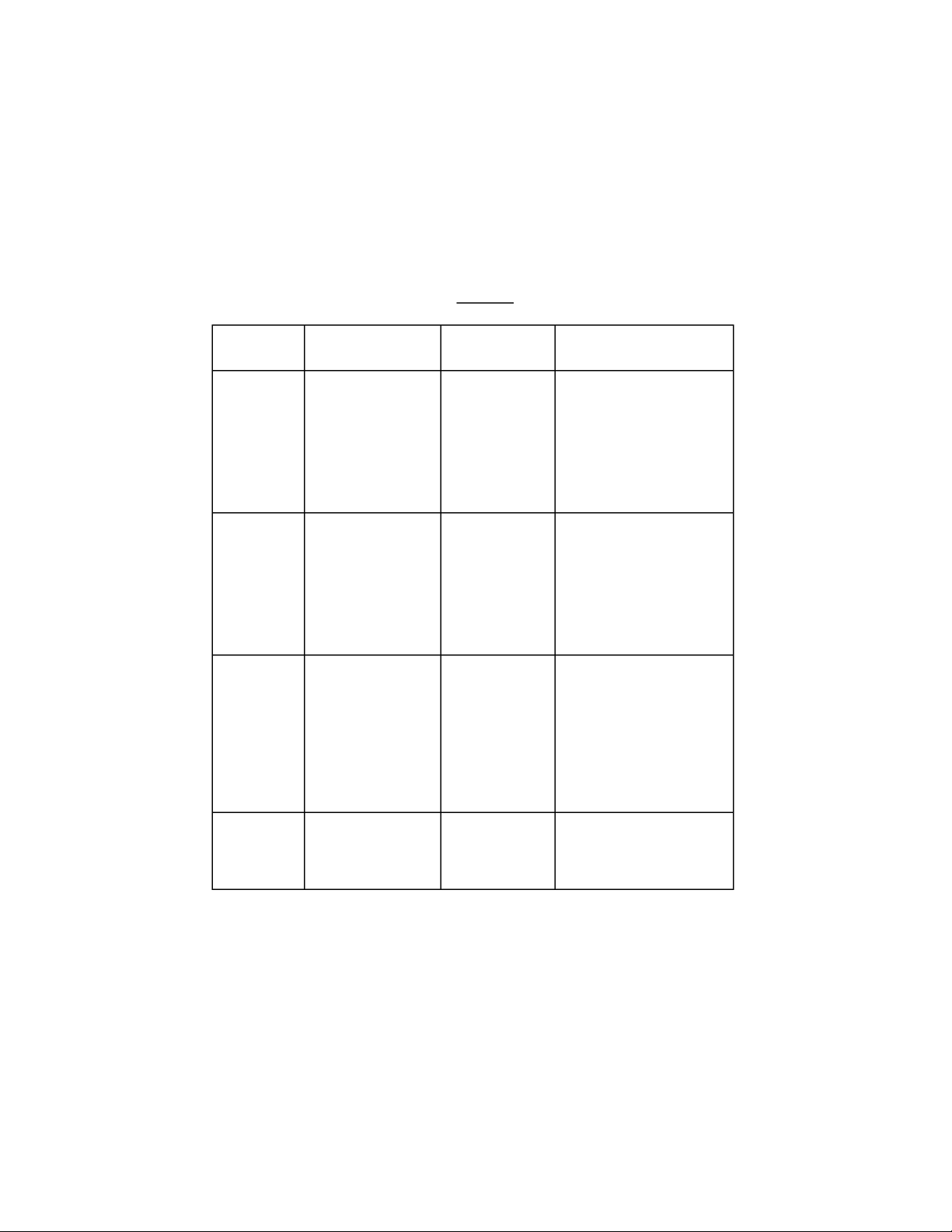

Chương 5: KIỂM SOÁT CHU TRÌNH BÁN HÀNG – THU TIỀN Bài 5

Công ty ABC có quy trình bán hàng như sau:

1. Phòng Kinh doanh nhận đơn đặt hàng từ khách hàng và xác nhận đơn hàng cho khách hàng.

2. Bộ phận Kho xuất hàng dựa trên đơn hàng và giao hàng cho khách hàng.

3. Phòng Kế toán lập hóa đơn và gửi cho khách hàng.

4. Khách hàng thanh toán theo hóa đơn và tiền sẽ được ghi nhận vào hệ thống. Yêu cầu:

1. Xác định các rủi ro tiềm ẩn trong quy trình này.

2. Đề xuất các hoạt động kiểm soát để giảm thiểu các rủi ro. BÀI LÀM Nội dung Yếu kém Rủi ro tiềm Hoạt động kiểm soát ẩn Phòng Kinh Chưa xét duyệt đơn Mặt hàng không

Xác minh HTK trước khi xác doanh nhận đặt hàng có sẵn hoặc nhận đơn hàng. đơn đặt hàng không đủ số

Kiểm tra thông tin KH, kiểm

từ khách hàng Chưa xét duyệt khách lượng.

tra tín dụng khách hàng trước hàng, chưa kiểm tra

KH không có khả khi xác nhận đơn hàng, thiết và xác nhận

thông tin và xác minh năng thanh toán

lập hạn mức tín dụng.

đơn hàng cho hạn mức tín dụng. hoặc nợ xấu quá khách hàng. nhiều

Bộ phận Kho Không kiểm tra lại Giao hàng sai số

Kiểm tra đối chiếu đơn

xuất hàng dựa thông tin đơn hàng lượng, sai mặt

hàng trước khi xuất kho, xác

trên đơn hàng trước khi xuất kho. hàng hoặc giao

nhận giao hàng với khách. hàng cho KH

Kiểm tra đối chiếu xác và giao hàng Giao hàng khi chưa không hợp lệ.

minh các chứng từ trc khi cho khách có đầy đủ phê duyệt xuất kho hàng. từ các bộ phận liên quan. Phòng Kế

Không đối chiếu đơn Lập hóa đơn

Kiểm tra hóa đơn trước khi toán lập hóa hàng trước khi lập không đúng (lập

xuất, đối chiếu chứng từ liên đơn và gửi hóa đơn. sai) quan như đơn đặt hàng, cho khách phiếu xuất kho,... Thực hiện double check hàng.

Gửi phiếu gửi hàng cho nơi

vận tải, còn hóa đơn đc lập từ

phòng kinh doanh rồi gửi hóa đơn cho bên mua Khách hàng

Không theo dõi công KH thanh toán

Lập danh sách theo dõi công thanh toán

nợ định kỳ, dẫn đến chậm hoặc quên nợ của từng KH. theo hóa đơn

thanh toán chậm hoặc thanh toán. quên thu hồi nợ. và tiền sẽ Có thể xảy ra sai sót

Cần phân quyền đối với

được ghi nhận khi ghi nhận số tiền Nhầm lẫn hoặc

người thu tiền và người ghi

vào hệ thống. thanh toán vào hệ gian lận, thông sổ thống. đồng với nhau trong việc ghi nhận thanh toán. Sửa:

1.* Nhược: - thiếu xét duyệt về tín dụng (Vi phạm nguyên tắc ủy quyền và xét duyệt)

- xác minh 2 giai đoạn: mình có khả năng cung ứng hàng hay ko (áp dụng

ERP), ks trở lại xem khách hàng mua chịu thì mình có chấp nhận kh => phải có c/sách bán chịu * Rủi ro tiềm ẩn: * BPKS:

2. * RRTA: - giao hàng sai số lượng, sai mặt hàng

* BPKS:- áp dụng nguyên tắc quản lý kho hàng là FIFO

- ktra đối chiếu xác minh đầy đủ các chứng từ mới xuất hàng

3.* RRTA: - lập hóa đơn sai

- phòng kinh doanh lập hóa đơn tốt hơn

* BPKS: - đối chiếu xác minh đầy đủ chứng từ, hợp đồng Bài 7

Công ty XYZ áp dụng hệ thống bán hàng tự động và hóa đơn được lập ngay khi hàng

hóa được xuất kho. Tuy nhiên, trong quá trình đối chiếu, có một số hóa đơn có khác

biệt với đơn đặt hàng hoặc số lượng hàng thực tế xuất kho. Yêu cầu:

1. Xác định các nguyên nhân có thể dẫn đến sai lệch giữa hóa đơn và thực tế.

2. Đề xuất các hoạt động kiểm soát để đảm bảo tính chính xác của hóa đơn bán hàng. BÀI LÀM

1. Các nguyên nhân có thể dẫn đến sai lệch giữa hóa đơn và thực tế:

- Lỗi xử lý của hệ thống bán hàng: hệ thống xuất sai hóa đơn dựa trên thông tin đơn đặt hàng.

- Không xét duyệt hóa đơn do quá tin tưởng hệ thống bán hàng tự động.

- Chất lượng thông tin được truyền thông qua các khâu xử lý trong chu trình bán hàng

chưa tốt như không đề cập đến việc đối chiếu số lượng xuất kho để lập hóa đơn mà

chỉ lập hóa đơn khi có thông báo hàng đã xuất

- Có thể hàng bị trả lại hoặc nhập kho mà hệ thống không ghi nhận kịp thời

- Lỗi con người trong quá trình xử lý: Nvien xuất hàng sai

2. Các hoạt động kiểm soát đề xuất:

- Kiểm tra hóa đơn và có ủy quyền xét duyệt: Trước khi phát hành hóa đơn, cần có

sự kiểm tra đối chiếu giữa đơn đặt hàng, hóa đơn và số lượng thực tế xuất kho. Có

quy định về mức giá hóa đơn cần người xét duyệt để tránh sai sót đáng kể.

- Thực hiện kiểm tra nội bộ định kỳ: Tổ chức các cuộc kiểm tra định kỳ nhằm phát

hiện và xử lý kịp thời các sai sót.

- Cập nhật, bảo trì hệ thống phần mềm bán hàng tự động nhằm đảm bảo phần mềm

bán hàng tự động được cập nhật và sử dụng các tính năng tự động kiểm tra và phát

hiện sự không khớp giữa đơn đặt hàng, xuất kho và hóa đơn trước khi xác nhận giao dịch.

- Cần cung cấp thông tin đầy đủ cho các bộ phận chức năng liên quan: Cung cấp

phiếu xuất kho để làm căn cứ lập hóa đơn bán hàng.

- Con người: Double check, kiểm tra chéo để đảm bảo việc xuất kho đúng

- Ưu tiên tách biệt các chức năng

- ntac 11: ktra trên nền hệ thống công nghệ thông tin:

- Kiểm soát lại hệ thống Chương 6 Bài 9

Giả sử công ty đã phát hiện quỹ lương thực tế cao hơn so với ngân sách dự kiến. Nhà quản

lý yêu cầu kiểm tra các quy trình kiểm soát tiền lương để tìm ra nguyên nhân. Yêu cầu:

- Đề xuất các hoạt động kiểm soát quỹ tiền lương để xác minh nguyên nhân của tình trạng thâm hụt.

- Nêu các biện pháp ngăn chặn thâm hụt quỹ tiền lương có thể xảy ra trong tương lai. Sai phạm Hoạt động kiểm soát Biện pháp ngăn chặn Quỹ lương thực

Thực hiện so sánh, kiểm tra rà soát Tính và trích lập các khoản dự

tế cao hơn so với chi tiết bảng lương thực tế và dự

phòng chính xác và phù hợp với ngân sách dự

kiến để kịp thời tìm ra các điểm

điều kiện và hệ thống tổ chức của kiến ( thâm hụt

bất thường, sai sót trước khi thực công ty.

hiện các thao tác khác liên quan.

Tối ưu hoá cơ cấu nhân sự, hạn quỹ lương).

chế việc tuyển dụng thừa, tăng

Xem xét thời gian làm việc và tăng cường các kiểm soát hạn chế trả

ca của công nhân viên chặt chẽ lương ảo.

thông qua chấm công trên hệ

- Thực hiện kiểm toán nội thống. bộ quỹ lương.

Phân quyền kiểm soát quỹ lương

Thường xuyên cập nhật mới các

và có giám sát chặt chẽ.

dữ liệu nhân viên trên hệ thống (

Sử dụng linh hoạt phần mềm

biến động nhân sự, nghỉ phép, làm chấm công tự động bằng sinh trắc

thêm, thay đổi công tác). học. Sửa: Có 2 cấp kiểm soát:

- Kiểm soát của những người cấp thấp ( lẫn vào routine hằng này ví dụ nhân viên phòng nhân

sự kiểm tra bảng chấm công chuyển cho nhân viên kế toán để tiếp tục kiểm tra đối chiếu và tính lương).

- Kiểm tra của những người cấp cao.

Các nhà quản lý đưa việc kiểm tra xuống cho nhân viên chúng ta vẫn có thể áp dụng các biện

pháp phân tích - rà soát - đối chiếu.

Trong kiểm toán thường thực hiện thủ tục phân tích:

-Kiểm tra danh sách lương thực tế so với các tháng trước. Xem có sự tăng tuyển dụng, bậc

lương, năng suất hay không? Nếu cần thì xem thêm danh sách nhân viên tuyển dụng thêm

hoặc nghỉ việc ( tháng trước 100 người tháng này 120 người => có khả năng lương ảo).

- Kiểm tra các khoản thưởng ( có phụ cấp gì không).

=> Phát hiện bất thường => quá trình phê duyệt có vấn đề.

=> Trách nhiệm thuộc về phòng nhân sự hoặc kế toán.

Bài tập này có hết rồi và phát hiện vấn đề làm thế nào để phát hiện lỗi sai đó.

Từ những lỗi sai tìm được thì đề xuất biện pháp.

Xét trên hệ thống công nghệ thông tin lỗi thuộc về việc không quản lý tốt hệ thống công nghệ

thông tin. Theo nguyên tắc số 11: kiểm soát quyền truy cập, nhập liệu và … CHƯƠNG 7: KS Tiền Bài 3

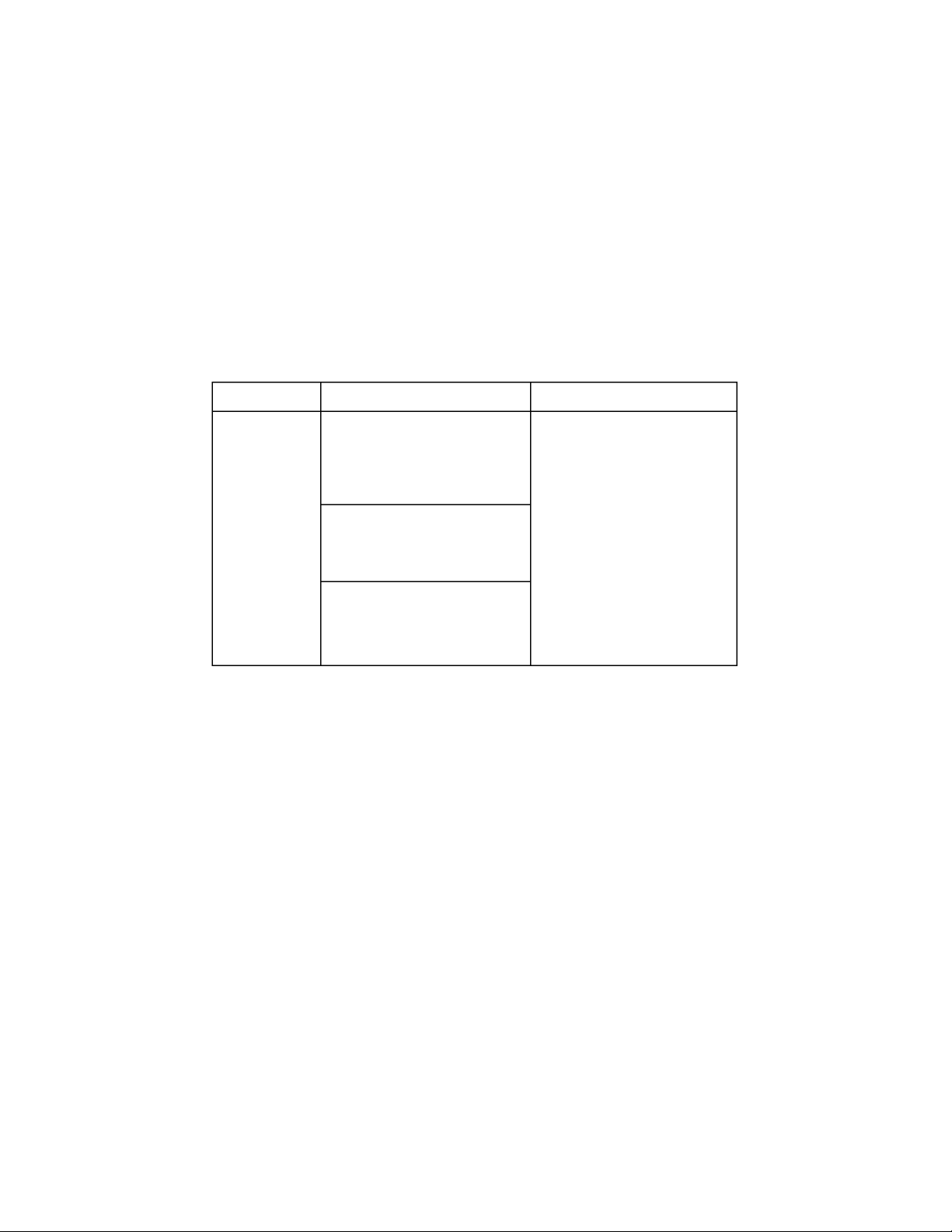

Công ty ABC có quy trình kiểm toán tiền mặt như sau:

(1) Một nhân viên thu ngân trực tiếp nhận tiền từ khách hàng và ghi phiếu thu.

vi phạm nguyên tắc bất kiêm nhiệm

=> thực hiện ks bù đắp, áp dụng hệ thống cntt, ghi nhận giám sát vào hệ thống kt để bên kt

nắm đc toàn bộ thông tin

(2) Cuối ngày, nhân viên thu ngân giao tiền và các phiếu thu cho kế toán tiền để lập

bảng tổng hợp thu, chi, tồn quỹ.

lập phiếu thu ít hơn, kh lập phiếu thu

=> áp dụng ht cntt, thủ công thì giao cho bảo vệ ktra hh khi ra khỏi cửa đều đc ghi nhận

(3) Bảng tổng hợp sau đó được chuyển đến giám đốc để ký duyệt trước khi nộp tiền vào ngân hàng. kh có nộp hết

=> phải chuyển ngay vào ngân hàng vào lúc mấy giờ, chuyển càng sớm vào ngân hàng thì

càng giảm rủi ro mất mát tiền mặt Yêu cầu:

a) Đánh giá rủi ro tiềm tàng trong quy trình trên.

b) Đề xuất các hoạt động kiểm soát cần thiết để giảm thiểu rủi ro trong kiểm soát tiền mặt. Bài làm Quy trình Rủi ro tiềm tàng Nguyên nhân Hoạt động kiểm soát cần thiết

(1) Một nhân viên - Tiền thu từ khách - Nhân viên thu - Phân chia trách

thu ngân trực tiếp hàng bị nhân viên ngân vừa nhận tiền nhiệm: Một người

nhận tiền từ khách thu ngân chiếm vừa lập phiếu thu. thu tiền, một người

hàng và ghi phiếu dụng, biển thủ.

- Không có giám sát lập phiếu thu. - Tiền thu không độc lập khi thu tiền - Lắp đặt camera thu.

đúng với giá trị hàng từ khách hàng. giám sát tại quầy thu

bán ra do hóa đơn bị - Nhân viên có thể ngân. tính toán sai. lập phiếu thu giả - Phiếu thu phải - Nhân viên thu

hoặc sửa đổi số liệu. được đánh số liên ngân đếm tiền sai, tục và được kiểm tra nhận tiền giả. định kỳ. (2) Cuối ngày, nhân Rủi ro sai sót trong - Kế toán chỉ dựa - Kế toán phải đối viên thu ngân giao ghi chép.

vào phiếu thu từ thu chiếu số tiền thực tế tiền và các phiếu thu ngân, không kiểm với phiếu thu. cho kế toán tiền để tra thực tế. - Đối chiếu số dư lập bảng tổng hợp - Bảng tổng hợp có tiền mặt hàng ngày thu, chi, tồn quỹ. thể bị ghi sai hoặc với sổ sách kế toán. chỉnh sửa.

(3) Bảng tổng hợp Rủi ro từ quy trình - Giám đốc chỉ ký - Giám đốc cần kiểm

sau đó được chuyển phê duyệt lỏng lẻo. bảng tổng hợp mà tra báo cáo đối chiếu đến giám đốc để ký

không kiểm tra thực trước khi ký duyệt. duyệt trước khi nộp tế. - Quy định nộp tiền - Tiền mặt có thể bị vào ngân hàng ngay tiền vào ngân hàng.

giữ lại quá lâu trước trong ngày. khi nộp ngân hàng. - Áp dụng thanh toán không dùng tiền mặt để giảm giao dịch bằng tiền mặt. Bài 4

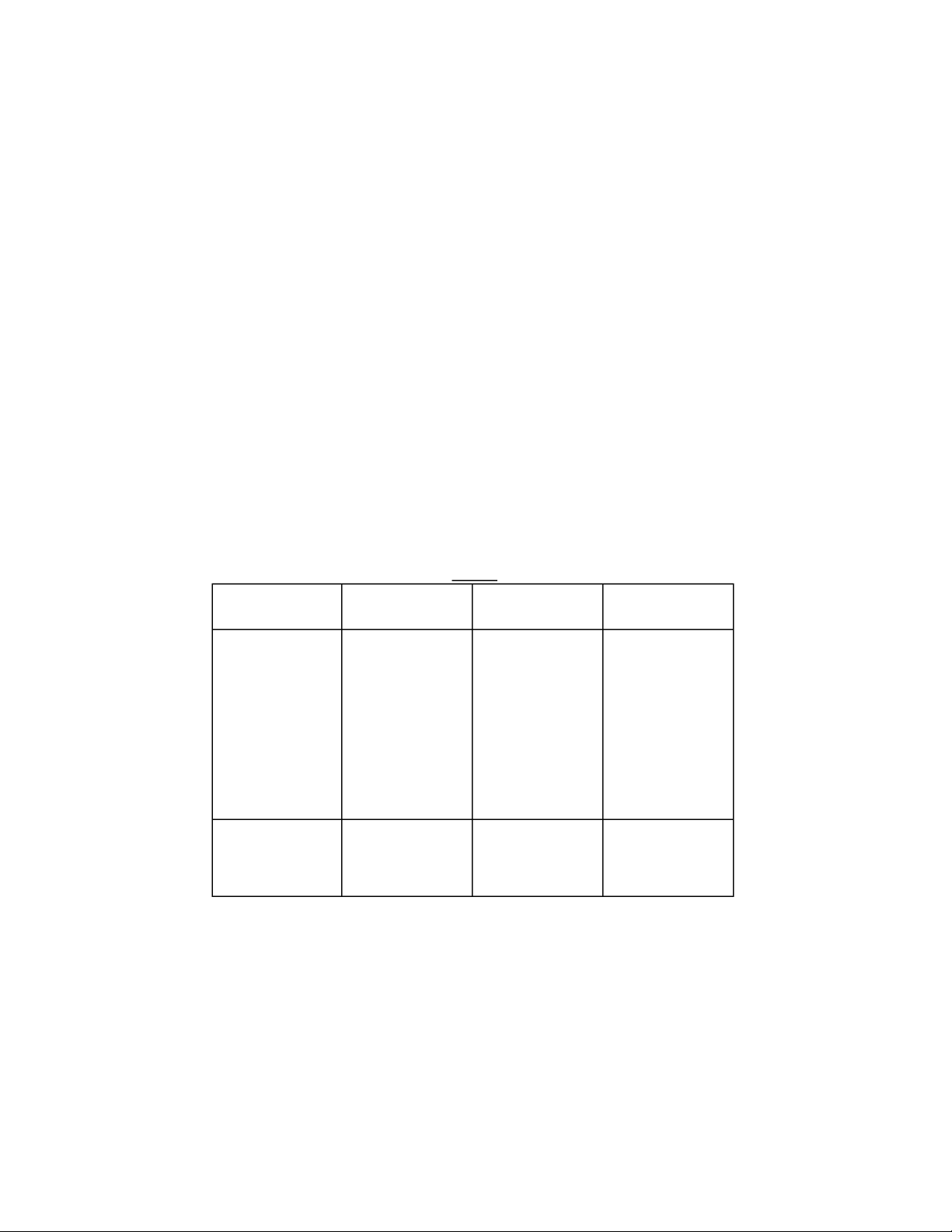

4. Sổ quỹ của công ty XYZ trong tháng 10 năm 20x1 ghi nhận như sau (đơn vị: triệu đồng): Ngày Diễn giải Thu Chi Số dư cuối ngày 01/10 Số dư đầu kỳ 500 02/10 Thu từ khách hàng A 200 700 05/10 Chi trả nhà cung cấp 300 400 10/10 Thu từ khách hàng B 150 650 Yêu cầu:

a) Đối chiếu sổ quỹ với các phiếu thu/chi và cho biết liệu có sai sót gì trên sổ sách hay không?

b) Nêu các hoạt động kiểm soát để tránh xảy ra các sai sót tương tự. BÀI LÀM

a/ Có xảy ra sai sót trên sổ sách tại ngày 10/10 nội dung Thu từ Khách Hàng B.

Phiếu thu từ khách B ghi 150 và Số dư cuối ngày trên sổ quỹ tại ngày 10/10 đáng ra phải ghi

550 (400 số dư quỹ cuối ngày 5/10+ 150 phiếu thu từ khách B phát sinh ở ngày 10/10) nhưng

đơn vị lại ghi số dư tồn quỹ cuối ngày 10/10 là 650,do đó có sự chênh lệch giữa phiếu thu và

sổ quỹ vào cuối ngày 10/10.

=> Lỗi này là sai sót,ko mang lại lợi ích cho kế toán (ko phải gian lận)

Nguyên nhân có thể dẫn đến sai sót trên từ việc:

-Lỗi trong việc kiểm tra và đối chiếu chứng từ: Nếu không đối chiếu đúng giữa các chứng từ

như phiếu thu, sổ quỹ và các giao dịch liên quan, có thể dẫn đến việc số dư tồn quỹ trên sổ

sách không khớp với phiếu thu.

-Sai sót trong việc hạch toán giao dịch: Có thể có sự nhầm lẫn trong việc hạch toán các giao

dịch thu tiền vào sổ sách, làm cho số dư quỹ trên sổ sách bị ghi sai so với thực tế.

-Sai sót trong việc ghi chép hoặc ghi nhận thu nhập: Có thể là một khoản thu đã được ghi

nhận vào sổ sách, nhưng phiếu thu lại không phản ánh điều này. Điều này có thể do lỗi trong

việc lập phiếu thu hoặc nhập liệu.

-Lỗi trong việc kiểm kê quỹ: Có thể là trong quá trình kiểm kê quỹ, số tiền thực tế trong quỹ

lớn hơn so với số tiền theo phiếu thu, có thể do sự thiếu sót trong việc cập nhật các khoản thu mới vào sổ sách.

b/ Hoạt động kiểm soát:

1.Kiểm soát phân quyền và phân công công việc rõ ràng:

+Đảm bảo có sự phân công công việc rõ ràng giữa các cá nhân trong việc thu tiền, lập phiếu

thu và kiểm kê quỹ. Người thu tiền không nên cùng lúc thực hiện việc kiểm kê quỹ để tránh rủi ro gian lận.

+Cần có sự phân tách chức năng giữa việc ghi chép, kiểm tra và đối chiếu số liệu.

2. Đảm bảo việc đối chiếu định kỳ: (đối chiếu hàng ngày)=> thực hiện double check thường

xuyên, đặc biệt vs quỹ là đối chiếu hàng ngày.

+Cần thực hiện đối chiếu giữa số dư trên sổ sách và số thực tế trong quỹ ít nhất một lần mỗi

ngày. Việc này giúp phát hiện kịp thời sai sót và điều chỉnh.

+Sử dụng báo cáo giao dịch hàng ngày để so sánh số liệu ghi chép trên sổ sách với các phiếu thu.

3.Kiểm soát chứng từ và quy trình lập phiếu thu:

+Quy trình lập phiếu thu phải được tuân thủ nghiêm ngặt, đảm bảo rằng mọi khoản thu đều

được lập phiếu thu đầy đủ và chính xác trước khi ghi nhận vào sổ sách.

+Cần xác nhận và kiểm tra lại thông tin trong phiếu thu, đảm bảo rằng số tiền thu vào được

phản ánh đúng trên sổ sách

4.Sử dụng phần mềm kế toán và kiểm tra tự động:

+Áp dụng phần mềm kế toán để theo dõi và ghi nhận các giao dịch một cách tự động và

chính xác, giúp giảm thiểu sai sót do con người.

+Phần mềm có thể giúp tự động đối chiếu số liệu giữa các chứng từ và sổ sách, giúp việc phát

hiện sai sót trở nên dễ dàng hơn.

5. Giám sát và báo cáo thường xuyên:

Đảm bảo có hệ thống giám sát hiệu quả, báo cáo về tình hình quỹ và giao dịch tài chính phải

được thực hiện thường xuyên để quản lý cấp trên có thể phát hiện kịp thời bất kỳ sai sót

nào.=> Để nhà quản lý có thể thực hiện phân tích rà soát=> phát hiện ra chênh lệch.

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15