Bài tập Chương IV: Kiểm soát chu trình mua hàng, tồn trữ và trả tiền môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Kiểm soát chặt chẽ hàng tồn kho (gồm cả việc theo dõi, ghi nhận đầy

đủ, kịp thời trên chứng từ, sổ sách về các biến động có liên quan) . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Phan Thùy Trang 31211022005

BT Chương IV: Kiểm soát chu trình mua hàng, tồn trữ và trả tiền. Bài 5:

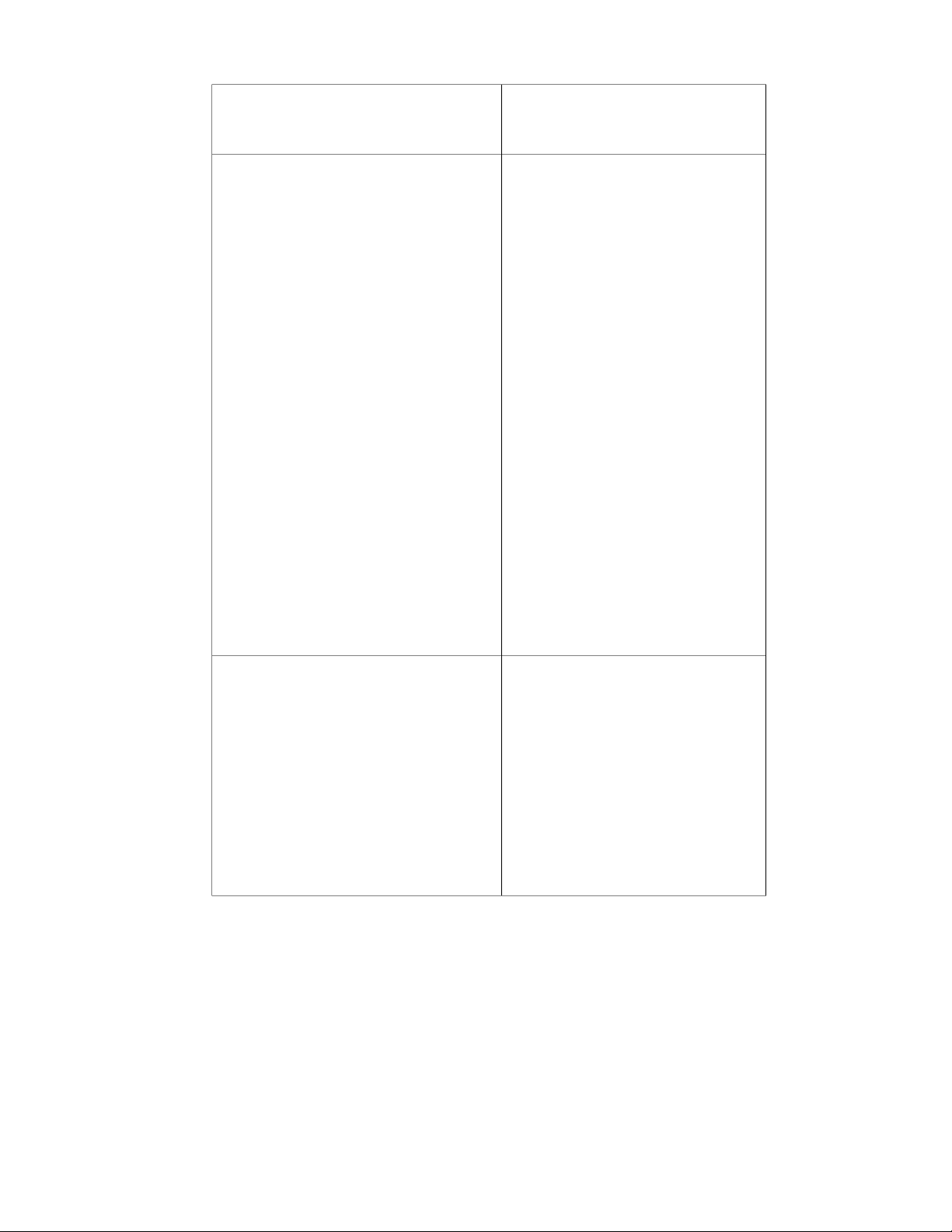

Mục tiêu kiểm soát cụ thể

Thủ tục kiểm soát

1. Kiểm soát chặt chẽ hàng tồn kho - Đánh số thư tự liên tục trước

(gồm cả việc theo dõi, ghi nhận đầy khi sử dụng cho tất cả các chứng

đủ, kịp thời trên chứng từ, sổ sách

từ: giấy đề nghị mua hàng, đơn

về các biến động có liên quan):

đặt hàng, phiếu nhập kho..

- Hàng mua về phải được nhập kho. - Phiếu nhập kho phải được lập

- Tất cả hàng mua đều được ghi

trên cơ sở đơn đặt hàng, hóa nhận.

đơn mua hàng và biên bản nhận

- Sự phù hợp giữa hàng mua với đơn hàng.

đặt hàng và báo cáo nhận hàng.

- Tất cả hàng mua đều phải có

- Trả lại hàng mua không đúng chất giấy đề nghị mua hàng đã được

lượng, quy cách theo hợp đồng. phê duyệt.

- Thông tin kịp thời của bộ phận

- Giấy đề nghị mua hàng phải

nhận hoá đơn cho bộ phận kế toán

được lập ít nhất 2 liên và phân

về tất cả các hoá đơn nhận được.

công cụ thể cho 1 người chịu

- Việc luân chuyển hàng tồn kho trách nhiệm.

trong nội bộ doanh nghiệp :

- Nhà quản lý ủy quyền cho cấp

o Từ kho đến phân xưởng sản xuất. dưới xét duyệt các chứng từ, sổ

o Từ phân xưởng này đến phân

sách để kiểm soát tài sản. xưởng khác.

- Đối chiếu giữa số lượng hàng

o Từ phân xưởng sản xuất đến kho. thực nhận với số liệu ghi trên - Các lô hàng xuất bán.

báo cáo nhận hàng hay phiếu

- Các nguyên liệu, vật liệu gởi đi gia nhập kho. công.

- Định kỳ kiểm tra chất lượng

- Hàng tồn kho hư hỏng, lỗi thời cần HTK nếu phát hiện hàng bị hư thanh lý.

hỏng, lỗi thời thì sắp xếp vào

- Việc thanh lý hay giảm giá bán

khu vực riêng để tiến hành

các mặt hàng hư hỏng, lỗi thời phải thanh lý.

được phép của người có thẩm

- Việc thanh lý cần được phê quyền.

duyệt cụ thể và cần có chuyên

gia ước tính giá trị thu hồi của số hàng.

2. Các mục tiêu chính khi kiểm kê

- Thực hiện kiểm kê định kỳ để hàng tồn kho:

nắm chính xác số lượng HTK

- Hàng tồn kho thuộc quyền sở hữu thực tế.

của doanh nghiệp đều phải được

- Thực hiện kiểm kê đột xuất để kiểm kê.

tránh thất thoát hàng hóa.

- Hàng thuộc quyền sở hữu của

- Bố trí khu vực riêng biệt để tồn

doanh nghiệp nhưng không nằm

trữ các lô hàng không phải của

trong kho vì đang được ký gửi hoặc đơn vị nhưng hiện đang ở trong

đang được gia công ở bên ngoài

kho, các lô hàng hư hỏng...

phải được tính trong giá trị hàng tồn - Khóa sổ vào thời điểm kiểm kê kho của doanh nghiệp.

để đảm bảo cho việc so sánh

- Khi kiểm kê, tất cả mặt hàng đều

sau đó giữa số liệu thực tế và sổ

phải được kiểm đếm và chỉ đếm sách. một lần.

- Phát hành, quản lý và đánh số

- Khi kiểm kê, cần tách biệt hàng

thứ tự liên tục các phiếu kiểm kê

tồn kho còn sử dụng được với hàng để đảm bảo không bỏ sót hàng hư hỏng. hóa.

- Hiểu được nguyên nhân khi phát

hiện có chênh lệch giữa số liệu kiểm

kê và số liệu trên sổ sách.

- Việc điều chỉnh chênh lệch giữa

thực tế và sổ sách phải được sự cho

phép của người có thẩm quyền.

3. Hàng hóa tồn trữ trong kho:

- Thủ kho mở sổ theo dõi chi tiết

- Được bảo quản cẩn thận, tránh

nhập – xuất – tồn HTK, có sơ đồ

mất cắp hay hư hỏng về mặt vật

sắp xếp để theo dõi hàng trong chất. kho.

- Chỉ có những người có thẩm quyền - Giữ bí mật về vị trí và cách bố mới được ra vào kho.

trí, quản lý kho hàng để tránh

- Mua bảo hiểm để đền bù rủi ro đối mất cắp.

với hàng tồn kho, nếu có thiệt hại

- Thủ kho giữ trách nhiệm bảo

xảy ra, ví dụ như cháy nổ…

quản hàng và ban hành quy chế

để hạn chế sự tiếp cận HTK với

người không có nhiệm vụ. Bài 6:

* Hoạt động kiểm soát hữu hiệu hay hiệu quả:

1. Phê duyệt Phiếu yêu cầu mua hàng (PR):Việc phê duyệt các PR

bởi trưởng phòng hoặc phó giám đốc tùy thuộc vào số tiền giúp kiểm

soát chi phí và đảm bảo sự quản lý chặt chẽ đối với việc mua sắm.

Điều này giúp đảm bảo rằng mọi đơn đặt hàng đều được kiểm soát

và phê duyệt từ các cấp quản lý cao nhất.

2. Kiểm tra và so sánh Đơn đặt hàng và Phiếu mua hàng: Trưởng

phòng mua hàng kiểm tra và so sánh giữa đơn đặt hàng và phiếu

mua hàng giúp phát hiện sai sót và đảm bảo tính chính xác trong

quá trình mua hàng, giúp tránh việc mua hàng không cần thiết và

giảm thiểu rủi ro liên quan đến sai sót trong đặt hàng.

3. Kiểm tra và ký tắt Đơn đặt hàng: Trưởng phòng mua hàng ký tắt

vào mỗi đơn đặt hàng sau khi kiểm tra giúp đảm bảo rằng tất cả các

đơn đặt hàng đã được xác minh và phê duyệt, giúp đặt hàng được

xác nhận và ghi nhận chính xác trong hệ thống.

4. Kiểm tra và xác minh thông tin trên Hóa đơn: Kế toán kiểm tra

thông tin trên hóa đơn, phiếu nhận hàng và đơn đặt hàng để đối

chiếu với hàng thực nhận và giảm thiểu sai sót, đảm bảo rằng thanh

toán chỉ được thực hiện cho những mặt hàng thực sự đã nhận và đặt hàng.

* Hoạt động kiểm soát không hữu hiệu hay hiệu quả:

+ Kiểm tra tài chính: Mô tả chu trình mặc dù có nói về việc kết

chuyển thông tin từ nhật ký mua hàng vào sổ cái, nhưng không cung

cấp chi tiết về quá trình kiểm tra tài chính.

* Đề xuất các hoạt động kiểm soát cần thiết khác:

1. Kiểm soát nhập kho: Thêm một quy trình kiểm soát chi tiết khi

hàng nhập kho, bao gồm việc kiểm tra chất lượng hàng, kiểm tra số

lượng, và so sánh với đơn đặt hàng và phiếu nhận hàng.

2. Kiểm soát NCC: Thiết lập một quy trình đánh giá định kỳ và đánh

giá nhà cung cấp để đảm bảo rằng chỉ những nhà cung cấp đáng tin

cậy và được phê duyệt mới được sử dụng.

3. Đánh giá rủi ro và tuân thủ: Thực hiện một quy trình đánh giá rủi

ro liên quan đến mua sắm và thanh toán, cũng như đảm bảo tuân

thủ các quy định và chính sách nội bộ của công ty.

4. Đối chiếu tổng hợp tài chính: Tổ chức một quy trình đối chiếu tổng

hợp tài chính định kỳ để đảm bảo tính chính xác và tuân thủ các

nguyên tắc kế toán. Thêm hoạt động kiểm soát cụ thể và chi tiết để

đảm bảo tính chính xác của tất cả thông tin tài chính, chẳng hạn như

kiểm tra tổng số dư và chi tiết sổ cái hàng tháng.

5. Điều tra và xử lý ngoại lệ: Thiết lập quy trình xử lý khi phát hiện

các ngoại lệ hoặc sai sót trong quá trình mua sắm và thanh toán,

bao gồm việc điều tra nguyên nhân và áp dụng biện pháp khắc phục.

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

38 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15