Bài Tập Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

Bài Tập Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp. Tài liệu gồm 12 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Hệ thống thông tin kế toán ( DKK) 7 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: CÂU HỎI VÀ TÌNH HUỐNG

Câu 1: Trả lời ngắn gọn các câu hỏi sau:

1. Phân tích những ưu điểm trong việc ứng dụng HTTTKT vào quản lý doanh nghiệp/ ngân hàng?

2. Đánh giá xu hướng phát triển cũng như những ứng dụng của công nghệ

thông tin trong việc quản lý kế toán?

3. Phân tích sự khác biệt giữa HTTTKT và hệ thống thông tin quản lý?

4. Trong các thành phần của HTTTKT, thành phần nào có ý nghĩa quyết định? Tại sao?

5. HTTTKT có giúp cho nhà quản lý kiểm soát các rủi ro và gian lận cũng như

các sai sót nếu có trong công tác kế toán?

6. Ngày nay, các đơn vị sử dụng một số phần mềm kế toán phục vụ cho công

tác kế toán và như vậy có được xem là đã có HTTTKT trong đơn vị? Giải thích?

Câu 2: Các nhận định dưới đây đúng hay sai và hãy giải thích:

1. Không thể tổ chức bộ máy kế toán doanh nghiệp/ ngân hàng nếu không có công nghệ thông tin.

2. HTTTKT chỉ phục vụ và hỗ trợ cho công tác kế toán.

3. Nếu thiếu một thành phần trong HTTTKT thì hệ thống không thể hoạt động.

4. HTTTKT giúp nhà quản trị ra các quyết định kinh doanh được kịp thời.

5. Các đơn vị ngày nay triển khai bán hàng và thanh toán trực tuyến online thì

được coi như là đã tổ chức HTTTKT trong đơn vị.

6. HTTTKT chỉ được thực hiện đối với các đơn vị có qui mô vừa và lớn, các

đơn vị nhỏ không cần thiết tổ chức HTTTKT vì không hiệu quả và tốn kém chi phí.

7. HTTTKT là tập hợp các dữ liệu và các thủ tục xử lý nhằm tạo ra thông tin

cần thiết cho người dùng.

Câu 3. Hãy chọn câu trả lời đúng nhất:

1. Khi tổ chức thực hiện và vận hành HTTTKT, căn cứ theo cách xử lý và lưu trữ

dữ liệu thì hệ thống thông tin kế toán có thể chia thành:

a. Hệ thống thông tin kế toán thủ công và hệ thống thông tin kế toán trên máy tính.

b. Hệ thống thông tin kế toán thủ công và hệ thống thông tin kế toán trên phần mềm.

c. Hệ thống thông tin kế toán giản đơn và hệ thống thông tin kế toán trên nền công nghệ thông tin.

d. Hệ thống thông tin kế toán giản đơn và hệ thống thông tin kế toán phức tạp.

2. Phân loại HTTTKT, theo đối tượng cung cấp thông tin phân thành:

a. Hệ thống thông tin xử lý nghiệp vụ và hệ thống thông tin hỗ trợ quyết định.

b. Hệ thống thông tin xử lý nghiệp vụ và hệ thống thông tin quản lý.

c. Hệ thống thông tin quản lý và hệ thống thông tin hỗ trợ quyết định.

d. Hệ thống thông tin xử lý nghiệp vụ, hệ thống thông tin quản lý và hệ

thống thông tin hỗ trợ quyết định.

3. Các thành phần trong HTTTKT gồm:

a. Thiết bị, phần cứng, cở sở dữ liệu và quy trình xử lý.

b. Thiết bị, phần mềm, phần cứng và quy trình xử lý.

c. Thiết bị, phần mềm, cở sở dữ liệu và quy trình xử lý.

d. Thiết bị, phần mềm, phần cứng, cở sở dữ liệu và quy trình xử lý.

4. Căn cứ theo các loại hoạt động quản lý, hệ thống thông tin trong doanh nghiệp được chia thành:

a. Hệ thống thông tin xử lý nghiệp vụ và hệ thống thông tin hỗ trợ quyết định.

b. Hệ thống thông tin xử lý nghiệp vụ và hệ thống thông tin quản lý.

c. Hệ thống thông tin xử lý nghiệp vụ, hệ thống thông tin kế toán và hệ

thống thông tin hỗ trợ quyết định.

d. Hệ thống thông tin kế toán, hệ thống thông tin quản lý và hệ thống thông

tin hỗ trợ quyết định.

5. Hệ thống thông tin kế toán (HTTTKT) trong doanh nghiệp là:

a. Các quá trình mà khi thực hiện sẽ cung cấp thông tin cho việc ra quyết định và kiểm soát.

b. Các thủ tục mà khi thực hiện sẽ cung cấp thông tin cho việc ra quyết định và kiểm soát.

c. Các dữ liệu mà khi thực hiện sẽ cung cấp thông tin cho việc ra quyết định và kiểm soát.

d. Các thông tin mà khi thực hiện sẽ cung cấp thông tin cho việc ra quyết định và kiểm soát.

6. Nếu căn cứ theo cách xử lý và lưu trữ dữ liệu thì hệ thống thông tin kế toán có thể chia làm :

a. Hệ thống thông tin kế toán giản đơn và phức tạp.

b. Hệ thống thông tin kế toán từng phần và toàn bộ.

c. Hệ thống thông tin kế toán thủ công và trên máy tính.

d. Hệ thống thông tin kế toán gián tiếp và trực tiếp. Câu 4. Tình huống: 1. Tình huống 1

Ông A là giám đốc doanh nghiệp tư nhân nhỏ, hiện tại kế toán của công ty

đang làm theo hình thức thủ công. Tuy nhiên ông nghĩ rằng một khi ứng dụng công

nghệ thông tin sẽ giúp ông kiểm soát hiệu quả nguồn lực tài chính của doanh

nghiệp và ngăn chặn những gian lận trong kế toán. Do đó ông dự kiến sẽ đầu tư

phần mềm kế toán và đề nghị kế toán phải xử lý các nghiệp vụ kế toán trên phần mềm.

Yêu cầu: nhận định của ông A trong trường hợp này có đúng không? Việc

trang bị phần mềm kế tóan có được coi là đã ứng dụng HTTTKT trong một doanh nghiệp? 2. Tình huống 2

Bà X là giám đốc công ty TNHH XYZ. Bà đang băn khoăn không biết có

nên triển khai, tổ chức việc ứng dụng CNTT trong kế toán tại công ty hay không

bởi vì mặc dù bà biết rằng, đây là việc làm cần thiết, tuy nhiên theo bà nếu tổ chức

HTTTKT như vậy sẽ phải xây dựng lại qui trình, tổ chức lại hệ thống, đào tạo lại

nhân viên và đặc biệt phải tốn nhân sự để thực hiện các hoạt động liên quan đến CNTT.

Yêu cầu: nhận định của Bà X trong trường hợp này có đúng không? Giải thích?

CHƯƠNG 2: CÂU HỎI VÀ BÀI TẬP

Câu 1: Trả lời ngắn gọn các câu hỏi sau:

1. Hãy nêu mục đích chung của việc mô tả hệ thống thông tin kế toán bằng văn bản ?

2. Những phương pháp nào đươc sử dụng trong mô tả hệ thống thông tin kế toán?

3. Thế nào là sơ đồ dòng dữ liệu ? Sơ đồ dòng dữ liệu bao gồm những yếu tố cơ ản nào ?

4. Thế nào là sơ đồ dòng dữ liệu vật lý và logic? Hãy phân biết sự khác nhau

giữa sơ đồ dòng dữ liệu vật lý và logic.

5. Thế nào là đối tượng bên trong, bên ngoài của hệ thống? Cho ví dụ minh họa.

6. Trình bày sự phân cấp trong sơ đồ dòng dữ liệu được thực hiện như thế nào. Cho ví dụ minh họa.

7. Thế nào là sơ đồ dòng dữ liệu cấp 1? Hãy nêu các nguyên tắc nhóm các hoạt

động xử lý khi vẽ sơ đồ dòng dữ liệu cấp 1 ?

8. Hãy nêu lợi ích và những hạn chế của việc sử dụng sơ đồ dòng dữ liệu để

mô tả hệ thống thông tin kế toán.

9. Hãy nêu lợi ích và những hạn chế của việc sử dụng lưu đồ để mô tả hệ thống thông tin kế toán.

10. Hãy nêu lợi ích và những tồn tại của việc phương pháp tường thuật để mô tả

hệ thống thông tin kế toán.

11. Tại sao kế toán cần đọc được và hiểu rõ về việc mô tả hệ thống bằng văn bản?

12. Kế toán viên sử dụng các bản mô tả như thế nào và cho mục đích gì?

Câu 2: Các nhận định dưới đây đúng hay sai và hãy giải thích:

1. Tất cả các phương pháp mô tả hệ thống thông tin kế toán đều cung cấp thông

tin về ai xử lý, xử lý cái gì, xử lý ở đâu và khi nào.

2. Lưu đồ hệ thống mô tả cái gì đang diễn ra, ai đang thực hiện và công việc

được hoàn thành như thế nào.

3. Việc xác định điểm bắt đầu và kết thúc chỉ được yêu cầu trong việc vẽ sơ đồ

dòng dữ liệu, yêu cầu này không áp dụng cho việc vẽ lưu đồ hệ thống.

4. Sơ đồ dòng dữ liệu khái quát thể hiện các hoạt động xử lý chung nhất trong hệ thống.

5. Sơ đồ dòng dữ liệu logic cung cấp thông tin về các đối tượng tham gia vào

quá trình xử lý của hệ thống.

6. Phương pháp tường thuật là phương pháp tối ưu trong các phương pháp mô tả HTTTKT.

7. Ưu điểm của mô tả hệ thống bằng lưu đồ so với sơ đồ dòng dữ liệu là

phương pháp lưu đồ phản ánh cả khía cạnh vật lý lẫn logic trong quá trình mô tả hệ thống.

8. Mô tả các quá trình bằng lưu đồ hệ thống cần thể hiện các hoạt động ở mức

độ chi tiết cao nên các hoạt động sẽ không được nhóm gôp như trong thực

hiện vẽ sơ đồ dòng dữ liệu.

9. Hoạt động xử lý sẽ làm thay đổi dữ liệu, do đó, dữ liệu đi vào một hoạt động

xử lý phải khác với dữ liệu đi ra từ hoạt động xử lý đó.

10. Không nhất thiết phải có cả dữ liệu đầu vào và đầu ra từ một hoạt động xử lý.

Câu 3: Hãy chọn câu trả lời đúng nhất:

1. Trong sơ đồ dòng dữ liệu khái quát.

a. Các đối tượng tham gia xử lý sẽ được mô tả đơn giản.

b. Các hoạt động xử lý sẽ được gộp lại và mô tả trong cùng một hình tròn.

c. Cội dung của hệ thống sẽ được mô tả một cách khái quát trong một hình tròn.

d. Cả ba câu trên đều đúng.

2. Để vẽ sơ đồ dòng dữ liệu cấp 1, các hoạt động có thể được nhóm gộp theo nguyên tắc:

a. Nhóm các hoạt động xảy ra cùng thời điểm nhưng khác nơi xảy ra.

b. Nhóm các hoạt động xảy ra cùng 1 nơi nhưng khác thời điểm.

c. Nhóm các hoạt động xảy ra khác nơi và khác thời điểm.

d. Cả ba câu trên đều sai.

3. Sơ đồ dòng dữ liệu có thể.

a. Bắt đầu bằng một hoạt động xử lý.

b. Mô tả sự kết nối dữ liệu giữa các nơi lưu trữ.

c. Mô tả sự kết nối dữ liệu giữa đối tượng bên ngoài và các nơi lưu trữ.

d. Mô tả sự kết nối dữ liệu giữa các hoạt động xử lý.

5. Ký hiệu thể hiện cho đối tượng bên ngoài trong sơ đồ dòng dữ liệu là: a. Ký hiệu hình tròn. b. Ký hiệu hình vuông. c. Ký hiệu mũi tên.

d. Ký hiệu hai đoạn thẳng song song.

6. Hoạt động nào sau đây là minh họa của hoạt động xử lý:

a. Thủ kho kiểm kê lại hàng trong kho.

b. Bộ phận giao hàng chuyển hàng từ kho để đóng gói.

c. Nhân viên bán hàng lập hai liên đơn đặt hàng.

d. Khách hàng gọi điện đến công ty để đặt hàng.

7. Điểm kết thúc của hệ thống thông tin kế toán.

a. Có thể tham gia xử lý dữ liệu.

b. Nếu cũng là điểm đầu thì sẽ gửi thông tin đầu vào và nhận thông tin đầu ra.

c. Chỉ nhận dữ liệu và không gửi bất kỳ dữ liệu nào cho hệ thống. d. Chỉ gửi dữ liệu.

8. Đối tượng bên ngoài của hệ thống thông tin kế toán:

a. Sẽ được mô tả trong một cột độc lập khi vẽ lưu đồ.

b. Sẽ được ghi tên trên đầu mỗi cột như các đối tượng bên trong.

c. Sẽ được ghi trong các ký hiệu phù hợp trong khi mô tả hoạt động xử lý

của các đối tượng bên trong.

d. Không được thể hiện trên lưu đồ.

9. Để vẽ sơ đồ dòng dữ liệu cấp 1:

a. Cần nhóm gộp các hoạt động lại với nhau theo những nguyên tắc nhất định.

b. Việc mô tả bằng càng nhiều hình tròn thì càng hiệu quả vì người đọc sẽ

thấy được nhiều chi tiết hơn.

c. Dòng dữ liệu có thể tăng thêm khi kết nối với các đối tượng đầu ra

d. Dòng dữ liệu có thể được ghi chú khác khi nối với các đối tượng đầu ra.

10. Trong lưu đồ hệ thống.

a. Chứng từ có thể là điểm bắt đầu và kết thúc của một hệ thống.

b. Bất kỳ một hoạt động xử lý nào cũng sẽ được gắn với một ký hiệu đầu vào và đầu ra.

c. Các hoạt động xử lý không được nhóm gộp.

d. Các chứng từ có thể được liên kết trực tiếp với nhau. 4. Bài tập: 4.1. Bài 1

Công ty thương mại GHT có trụ sở chính tại Hà Nội, công ty chuyên cung

cấp hàng thủ công mỹ nghệ cho các cửa hàng ở khu vực phía Bắc. Sau đây là mô tả

về quy trình mua hàng và thanh toán hiện nay của Công ty.

Khi lượng hàng tồn kho của một mặt hàng xuống còn 20 sản phẩm, thủ kho

gửi mail cho bộ phận kinh doanh và thông báo về mặt hàng đang có tồn kho tối

thiểu. Bộ phận kinh doanh sẽ lập phiếu yêu cầu mua hàng với số lượng sản phẩm

cần đặt mua dựa theo nhu cầu bán hàng thực tế gửi đến phòng mua. Sau khi nhận

lại phiếu yêu cầu mua hàng từ phòng kinh doanh, phòng mua hàng sẽ lập đơn đặt

hàng gồm 3 liên. Liên 1 gởi cho nhà cung cấp, liên 2 gửi cho bộ phận kế toán phải

trả, và liên 3 lưu theo số thứ tự tại bộ phận. Khi hàng về, thủ kho kiểm tra đối chiếu

giữa hàng thực nhận với phiếu đóng gói đi kèm với lô hàng. Phiếu đóng gói được

chuyển đến bộ phận kế toán phải trả. Khi nhận được hoá đơn mua hàng, kế toán

phải trả đối chiếu hoá đơn với phiếu đóng gói và đơn đặt hàng, và xử lý chênh lệch

nếu có. Một tờ séc chuyển khoản sẽ được lập với đúng số tiền phải trả được gởi

đến nhà cung cấp cùng với bản sao của hoá đơn mua hàng. Phiếu đóng gói được

kẹp chung với hoá đơn và được lưu theo số thứ tự trong hồ sơ hoá đơn đã thanh toán.

Yêu cầu: hãy vẽ sơ đồ dòng dữ liệu khái quát, logic cấp 1, lưu đồ hệ thống cho quy trình trên. 4.2. Bài 2

Sau đây là quy trình thanh toán lương tại Trường Đại học A:

Bước 1: tiếp nhận thông tin.

- Từ ngày 01/01 đến 15/01: phòng Tài vụ nhận “Bảng kê hệ số thu nhập tăng

thêm” từ các đơn vị chuyển đến;

- Đầu mỗi qúy từ ngày 5 đến ngày 8: phòng tài vụ nhận “Bảng duyệt lương

& phụ cấp ưu đãi” từ phòng Tổ chức -Hành Chánh chuyển đến;

- Từ ngày 1 đến ngày 28 trong tháng riêng tháng 2 là ngày 26: phòng tài vụ

nhận “Quyết định kèm bảng ghi tăng, giảm thanh toán tiền lương và các khoản phụ

cấp theo lương” từ phòng Tổ chức -Hành Chánh chuyển đến); và “Bảng chấm công

hàng tháng” của các đơn vị; và

- Từ ngày 1 đến ngày 5 của tháng sau: phòng tài vụ nhận “Bảng thanh toán

thu nhập tăng thêm” của CCVC từ các đơn vị.

Bước 2: kiểm tra xử lý hồ sơ thanh toán tại Phòng Tài vụ.

- Từ ngày 01 đến ngày 03 hàng tháng, trừ tháng đầu quý: kiểm tra, xử lý hồ

sơ thanh toán tiền lương và các khoản phụ cấp của CCVC;

- Từ ngày 06 đến ngày 08 hàng tháng: kiểm tra, xử lý, hồ sơ thanh toán thu

nhập tăng thêm và bảng chấm công do các đơn vị gửi về.

Bước 3: lập chuyển khoản và trình ký.

- Từ ngày 04 đến ngày 08 hàng tháng, trừ tháng đầu quý: lập chuyển khoản

& trình ký ảng thanh toán tiền lương và các khoản phụ cấp theo lương;

- Từ ngày 09 đến ngày 13 hàng tháng: lập & trình ký bảng thanh toán tiền thu nhập tăng thêm.

Bước 4: phòng Tài vụ gửi chứng từ đến đến Kho bạc Nhà Nước.

Yêu cầu: hãy vẽ sơ đồ dòng dữ liệu khái quát, dòng dữ liệu logic và vật lý

cấp 1, lưu đồ hệ thống cho quy trình trên. 4.3. Bài 3

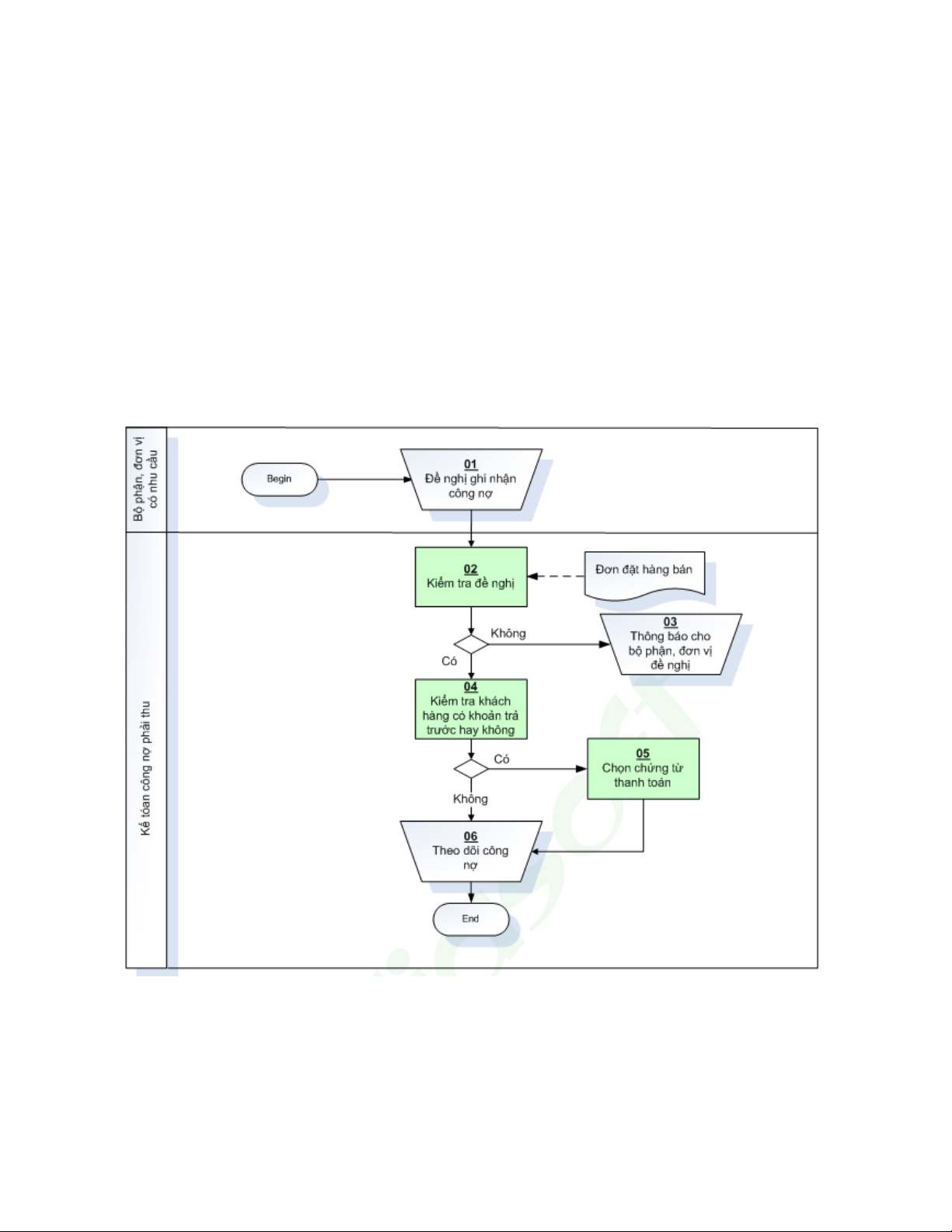

Quy trình ghi nhận công nợ tại Công ty Meliasoft được mô tả bằng lưu đồ hệ thống như sau:

(Nguồn: trích Meliasoft)

Yêu cầu: hãy lập bảng liệt kê đối tượng và hoạt động cho quy trình ghi nhận công nợ tại Meliasoft. 4.4. Bài 4

Công ty STK có trụ sở chính ở Bình Dương, và sở hữu một hệ thống cửa

hàng bán đồ điện trên khắp Việt Nam. Khách hàng đến mua hàng tại các cửa hàng

có thể trả bằng tiền mặt hoặc Thẻ STK do STK phát hành cho các khách hàng thân

thiết. Ở mỗi cửa hàng, khách hàng sau khi chọn sản phẩm sẽ đến quầy thu ngân

thanh toán. Thu ngân sẽ quét mã vạch trên mỗi sản phẩm và tổng hợp thanh toán.

Nếu khách hàng thanh toán bằng thẻ STK, nhân viên thu ngân sẽ quét mã vạch trên

thẻ để hệ thống máy tính tự động trừ tiền. Sau thanh toán, một phiếu thu thể hiện rõ

khách hàng thanh toán bằng tiền mặt hay thẻ STK sẽ được in ra theo số thứ tự liên

tiếp nhau. Tất cả phiếu thu này sẽ được gửi thư chuyển phát nhanh về trụ sở chính

vào 5 giờ tối bởi nhân viên vận chuyển.

Khi nhân viên thu ngân quét mã vạch cho các sản phẩm được bán tại cửa

hàng, hệ thống máy tính tại trụ sở tính thông qua các kết nối online với cửa hàng sẽ

tự động cập nhật dữ liệu hàng bán tại các cửa hàng. Với cập nhật này, công ty có

thể theo dõi số dư phải thu của các khách hàng sử dụng thẻ STK và tránh việc số

dư phải thu vượt quá hạn mức tín dụng cho phép của khách hàng. Cuối mỗi tháng,

nhân viên công nợ sẽ in phiếu tổng hợp giao dịch của khách hàng thanh toán bằng

thẻ STK và lập hóa đơn để gửi cho khách hàng. Bên cạnh cập nhật dữ liệu phải thu

khách hàng, dữ liệu hàng tồn kho cũng được cập nhật, đối với hàng tồn kho thấp

hơn mức dư trữ tối thiểu, thông tin về hàng tồn kho sẽ được gửi về kho gần cửa

hàng nhất thông qua phiếu xuất kho được in ra tại các kho. Tùy theo từng sản

phẩm, trên phiếu xuất kho sẽ sẵn thông tin về số lượng hàng chuyển về các cửa

hàng để bổ sung hàng tồn kho. Thủ kho sẽ lấy hàng và chuyển cho nhân viên vận

chuyển vào 5 giờ chiều mỗi ngày để chuyển về các cửa hàng ngay trong buổi tối.

Yêu cầu: hãy vẽ sơ đồ dòng dữ liệu khái quát, sơ đồ dòng dữ liệu logic và

vật lý cấp 1, lưu đồ hệ thống cho quy trình trên. 4.9. Bài 5

Công ty GBT sản xuất giày thể thao xuất khẩu sang Châu Âu và Châu Mỹ.

Công ty nhận nguyên vật liệu đã được gia công từ bên ngoài và tiếp tục hoàn thành

sản phẩm cuối cùng. Quy trình sản xuất của Công ty được mô tả như sau:

Cuối tuần, bộ phận lập kế hoạch sản xuất sẽ chuẩn bị bảng kế hoạch sản

xuất, trong đó có liệt kê các sản phẩm và số lượng cần được sản xuất vào tuần đến

và chuyển dữ liệu lên hệ thống máy tính. Khi dữ liệu được đưa lên hệ thống, những

lệnh sản xuất sẽ được chuẩn bị riêng cho mỗi loại giày cần sản xuất và những lệnh

sản xuất này sẽ được lưu trên hệ thống máy tính chủ.

Hàng ngày, nhân viên bộ phận sản xuất sẽ kiểm tra những lệnh sản xuất

trong tuần và xác định nguyên vật liệu cần xuất kho để phục vụ cho sản xuất trong

ngày. Tất cả nguyên vật liệu này đều được gắn mã vạch và chuyển đến cho từng

công nhân tại phân xưởng sản xuất. Công nhân sẽ sử dụng hệ thống thiết bị được

lắp đặt riêng cho mỗi công nhân để hoàn thành sản phẩm. Do đó, khi nhận nguyên

vật liệu, công nhân sẽ quét mã vạch của nguyên vật liệu và quét ID của mình lên

thiết bị để thiết bị bắt đầu hoạt động. Với thiết kế này, công ty sẽ thu thập tự động

thông tin về công nhân nào làm đôi giày nào và thời gian công nhân sản xuất một

đôi giày để làm căn cứ đánh giá và kiểm soát.

Yêu cầu: hãy vẽ sơ đồ dòng dữ liệu khái quát, dòng dữ liệu logic và vật lý

cấp 1, lưu đồ hệ thống cho quy trình trên.

Tài liệu liên quan:

-

Tiểu luận Thu thập số liệu kế toán năm học 2022 - 2023 môn Hệ thống thông tin kế toán | Trường Đại học Kinh tế kỹ thuật công nghiệp

28 14 -

Đề Kiểm Tra Môn Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

118 59 -

Tiểu luận hế thống thông tin kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

243 122 -

Trắc nghiệm Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

1.1 K 527