Tiểu luận Thu thập số liệu kế toán năm học 2022 - 2023 môn Hệ thống thông tin kế toán | Trường Đại học Kinh tế kỹ thuật công nghiệp

Tiểu luận Thu thập số liệu kế toán năm học 2022 - 2023 môn Hệ thống thông tin kế toán | Trường Đại học Kinh tế kỹ thuật công nghiệp. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Hệ thống thông tin kế toán ( DKK) 7 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

BỘ CÔNG THƯƠNG

TRƯỜNG ĐẠI HỌC KINH TẾ - KỸ THUẬT CÔNG NGHIỆP TIỂU LUẬN 1

THU THẬP SỐ LIỆU KẾ TOÁN NĂM HỌC 2022 – 2023

Sinh viên thực hiện:Lê Thi Na Lớp: KT13A9 Cơ sở: Hà Nội

Giáo viên hướng dẫn: Đinh Thị Kim Xuyến

Hà Nội: 09/2022 1 / 15 MỤC LỤC

DANH MỤC SƠ ĐỒ............................................................................................ . . . . . . . . . . . . ii

DANH MỤC VIẾT TẮT............................................................................................................ .iii

CHƯƠNG 1. TỔNG QUAN CÔNG TÁC KẾ TOÁN TẠI CÔNG TY CỔ PHẦN BÁNH

KẸỌ THÁI DƯƠNG........................................................................................................ . . . . . . 1 1.1

QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY CỔ PHẦN BÁNH

KẸỌ THÁI DƯƠNG.............................................................................................................. . . . . 1 1.1.1.

Thông tin chung về doanh nghiệp......................................................... . . . . . . . . . . . .1 1.1.2.

Quá trình hình thành và phát triển....................................................................... . . . .1 1.1.3.

Những thành tựu đã đạt được của doanh nghiệp.................................. . . . . . . . . . . .1 1.1.4.

Thuận lợi và khó khăn trong quá trình phát triển................................. . . . . . . . . . . 3

1.2. CHỨC NĂNG VÀ NHIỆM VỤ CỦA CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI

DƯƠNG.......................................................................................................................... . . . . . . . .3 1.2.1.

Chức năng.............................................................................................................. . . . . .3 1.2.2.

Nhiệm vụ........................................................................................................... . . . . . . . 3

1.3. TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI

DƯƠNG.......................................................................................................................... . . . . . . . .4

1.3.1. Sơ đồ tổ chức bộ máy quản lý....................................................................... . . . . . . . . . . . .4

1.3.2. Chức năng của các bộ phận:......................................................................................... . . .4

CHƯƠNG 2. TỔ CHỨC CÔNG TÁC KẾ TOÁN CÔNG TY CỔ PHẦN BÁNH KẸỌ

THÁI DƯƠNG..................................................................................................................... . . . . .6

2.1. TỔ CHỨC BỘ MÁY KẾ TOÁN TẠI CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

................................................................................................................................... . . . . . . . . . . .6

2.1.1. Mô hình tổ chức bộ máy kế toán........................................................................ . . . . . . . .6

2.1.2. Chức năng và nhiệm vụ của bộ phận kế toán................................................ . . . . . . . . . 6

2.2. TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TẠI CÔNG TY CỔ PHẦN BÁNH KẸỌ

THÁI DƯƠNG................................................................................................................. . . . . . . . 7

2.2.1. Chế độ kế toán chung tại công ty............................................................................. . . . . . .7

2.2.2. Chính sách kế toán.................................................................................. . . . . . . . . . . . . . .7

2.2.3. Hình thức ghi sổ kế toán........................................................................... . . . . . . . . . . . . .8

2.3. QUY TRÌNH LẬP, KIỂM TRA VÀ LUÂN CHUYỂN CHỨNG TỪ KẾ TOÁN TẠI

CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG............................................ . . . . . . . . . . . . 9

2.4. TỔ CHỨC KIỂM TRA KẾ TOÁN TẠI CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

................................................................................................................................. . . . . . . . . . . .20

CHƯƠNG 3: THỰC TRẠNG CÔNG TÁC KẾ TOÁN TẠI CÔNG TY CỔ PHẦN BÁNH

KẸỌ THÁI DƯƠNG...................................................................................................... . . . . . . 24

3.1 SỐ DƯ ĐẦU KÌ CÁC TÀI KHOẢN THÁNG 12 NĂM 2021............................................. .24

3.1.1 Số dư đầu kỳ các tài khoản................................................................................ . . . . . . . .24

3.1.2 Số dư chi tiết các tài khoản................................................................................ . . . . . . . .24

3.2 CÁC NGHIỆP VỤ KINH TẾ PHÁT SINH THÁNG 12/2021................. . . . . . . . . . . . . 26i 2 / 15

3.3 ĐỊNH KHOẢN VÀ PHẢN ÁNH VÀO CHỮ T.............................................................. . . 33

3.3.1 Định khoản các nghiệp vụ kinh tế phát sinh...................................................... . . . . . . .33

3.3.2 Sơ đồ tài khoản chữ T.............................................................................. . . . . . . . . . . . . .40

3.4 BẢNG CÂN ĐỐI SỐ PHÁT SINH............................................................ . . . . . . . . . . . . . .49

PHỤ LỤC 1: HỆ THỐNG TÀI KHOẢN KẾ TOÁN......................................... . . . . . . . . . . . . 55

PHỤ LỤC 2 : CHẾ ĐỘ LAO ĐỘNG TIỀN LƯƠNG................................................. . . . . . . 58 i 3 / 15 DANH MỤC SƠ ĐỒ STT Tên sơ đồ Sơ đồ 01

Sơ đồ tổ chức bộ máy quản lý tại công ty Sơ đồ 02

Sơ đồ tổ chức bộ máy kế toán Sơ đồ 03

Trình tự ghi sổ theo hình thức nhật kí chung Sơ đồ 04

Quy trình luân chuyển chứng từ kế toán Sơ đồ 05

Quy trình luân chuyển Phiếu nhập kho Sơ đồ 06

Quy trình luân chuyển Phiếu xuất kho Sơ đồ 07

Quy trình luân chuyển Phiếu thu Sơ đồ 08

Quy trình luân chuyển Phiếu chi Sơ đồ 09

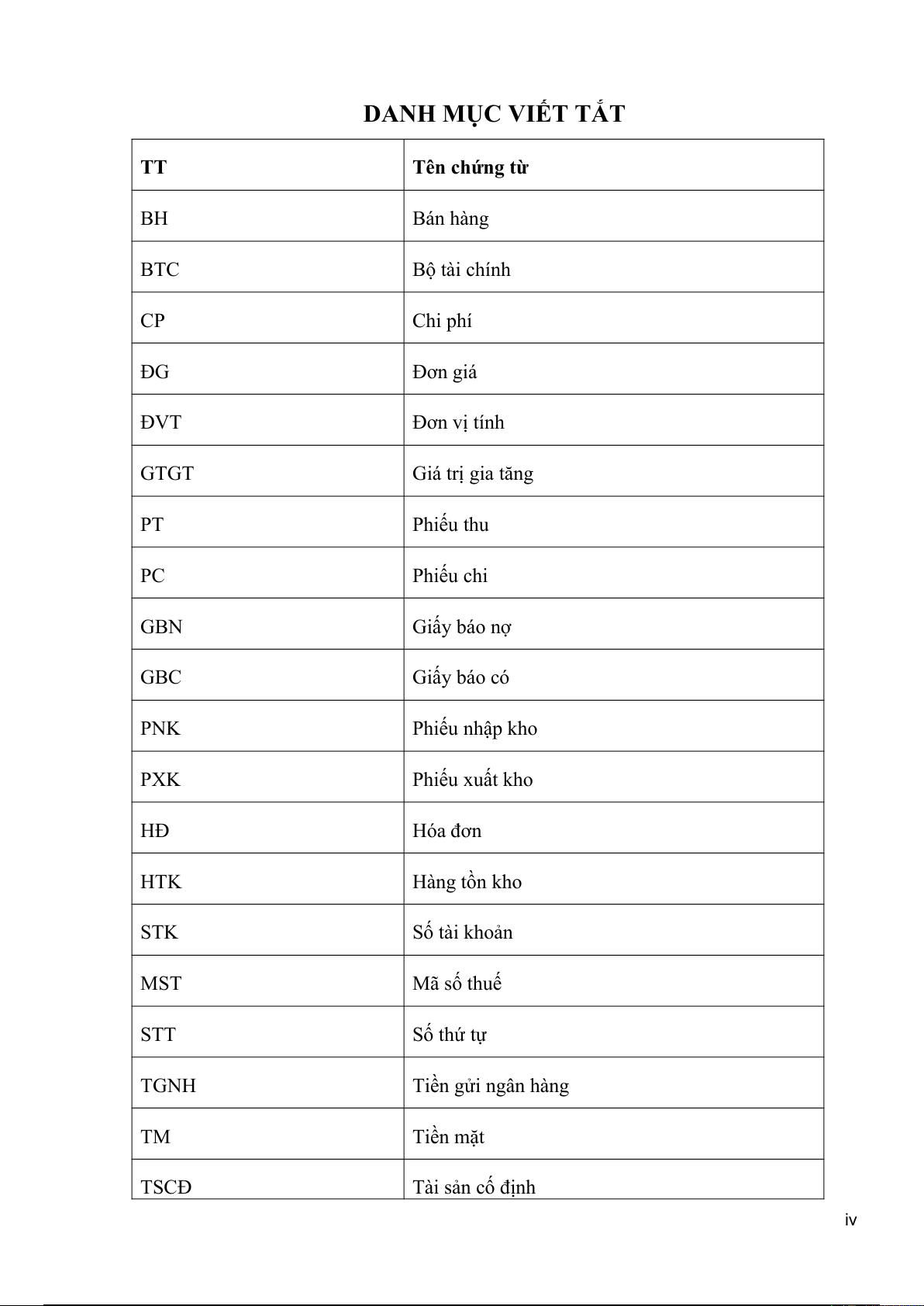

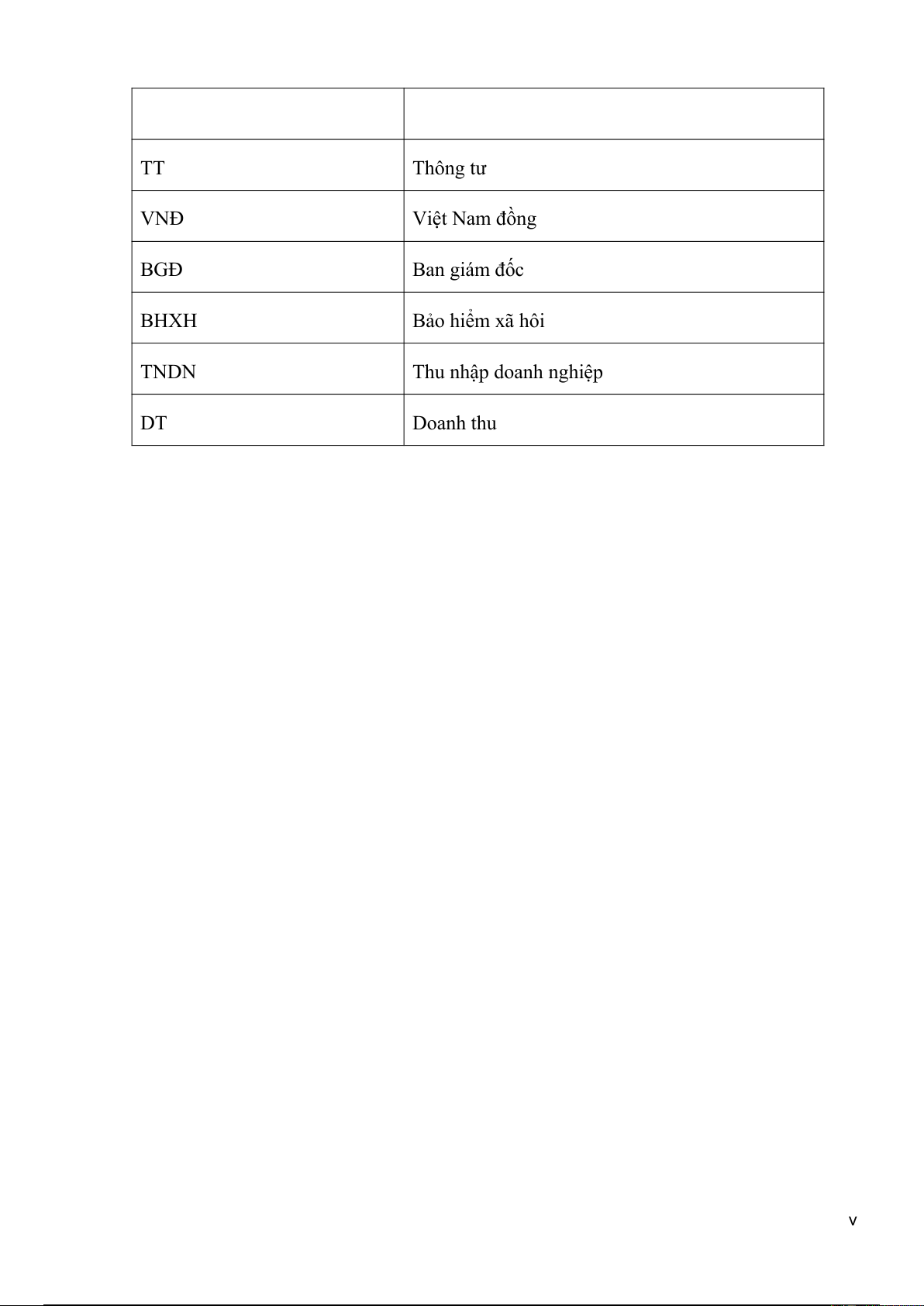

Quy trình luân chuyển chứng từ mua hàng i i 4 / 15 DANH MỤC VIẾT TẮT TT Tên chứng từ BH Bán hàng BTC Bộ tài chính CP Chi phí ĐG Đơn giá ĐVT Đơn vị tính GTGT Giá trị gia tăng PT Phiếu thu PC Phiếu chi GBN Giấy báo nợ GBC Giấy báo có PNK Phiếu nhập kho PXK Phiếu xuất kho HĐ Hóa đơn HTK Hàng tồn kho STK Số tài khoản MST Mã số thuế STT Số thứ tự TGNH Tiền gửi ngân hàng TM Tiền mặt TSCĐ Tài sản cố định iv 5 / 15 TT Thông tư VNĐ Việt Nam đồng BGĐ Ban giám đốc BHXH Bảo hiểm xã hôi TNDN Thu nhập doanh nghiệp DT Doanh thu v 6 / 15

CHƯƠNG 1. TỔNG QUAN CÔNG TÁC KẾ TOÁN TẠI CÔNG

TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

1.1 QUÁ TRÌNH HÌNH THÀNH VÀ PHÁT TRIỂN CỦA CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

1.1.1. Thông tin chung về doanh nghiệp

- Tên gọi: Công ty cổ phần bánh kẹọ Thái Dương

- Tên giao dịch: THAI DUONG JOINT STOCK COMPANY - Tên viết tắt: THD.,JSC - Mã số thuế: 0500557092

- Địa chỉ trụ sở chính: Cụm Công Nghiệp Lại Yên, Xã Lại Yên, Huyện Hoài Đức, Thành phố Hà Nội, Việt Nam

- Người đại diện theo pháp luật: Nguyễn Duy Lộc

- Vốn điều lệ: 10.000.000.000 - Ngành nghề kinh doanh:

+Sản xuất các loại bánh từ bột;

+Sản xuất ca cao, sôcôla và mứt kẹo;

+Sản xuất mì ống, mỳ sợi và sản phẩm tương tự;

+Sản xuất món ăn, thức ăn chế biến sẵn;

1.1.2. Quá trình hình thành và phát triển

Công ty cổ phần bánh kẹọ Thái Dương được thành lập theo giấy chứng nhận

đăng ký kinh doanh số: 0500557092 của sở Kế hoạch và đầu tư thành phố Hà Nội. Công

ty hoạt động trong lĩnh vực thương mại, hạch toán kinh doanh độc lập, có tư cách pháp

nhân và chịu sự quản lý của Nhà nước về mọi hoạt động kinh tế.

Trong 7 năm hình thành và phát triển, tuy không phải là một chặng đường dài

nhưng những gì công ty đạt được cũng không hề là nhỏ. Xuất phát từ một doanh nghiệp

nhỏ chỉ nhận những hợp đồng nhỏ lẻ thì bây giờ công ty đã từng bước khẳng định mình,

nâng số vốn lên gần 8 tỷ đồng, tạo công ăn việc làm cho gần 50 lao động phổ thông trong

địa bàn Hoài Đức và các vùng lân cận, trở thành một trong những doanh nghiệp có đóng

góp lớn cho ngân sách huyện Hoài Đức qua đó giải quyết bài toán khó cho Huyện Hoài

Đức về vấn đề sử dụng người lao động có tay nghề.

1.1.3. Những thành tựu đã đạt được của doanh nghiệp

Qua nhiều năm thành lập và đi vào hoạt động công ty đã đạt được những thành tưu đáng

kể được thể hiện thông qua quá trình sản xuất kinh doanh, điển hình được biểu hiện qua

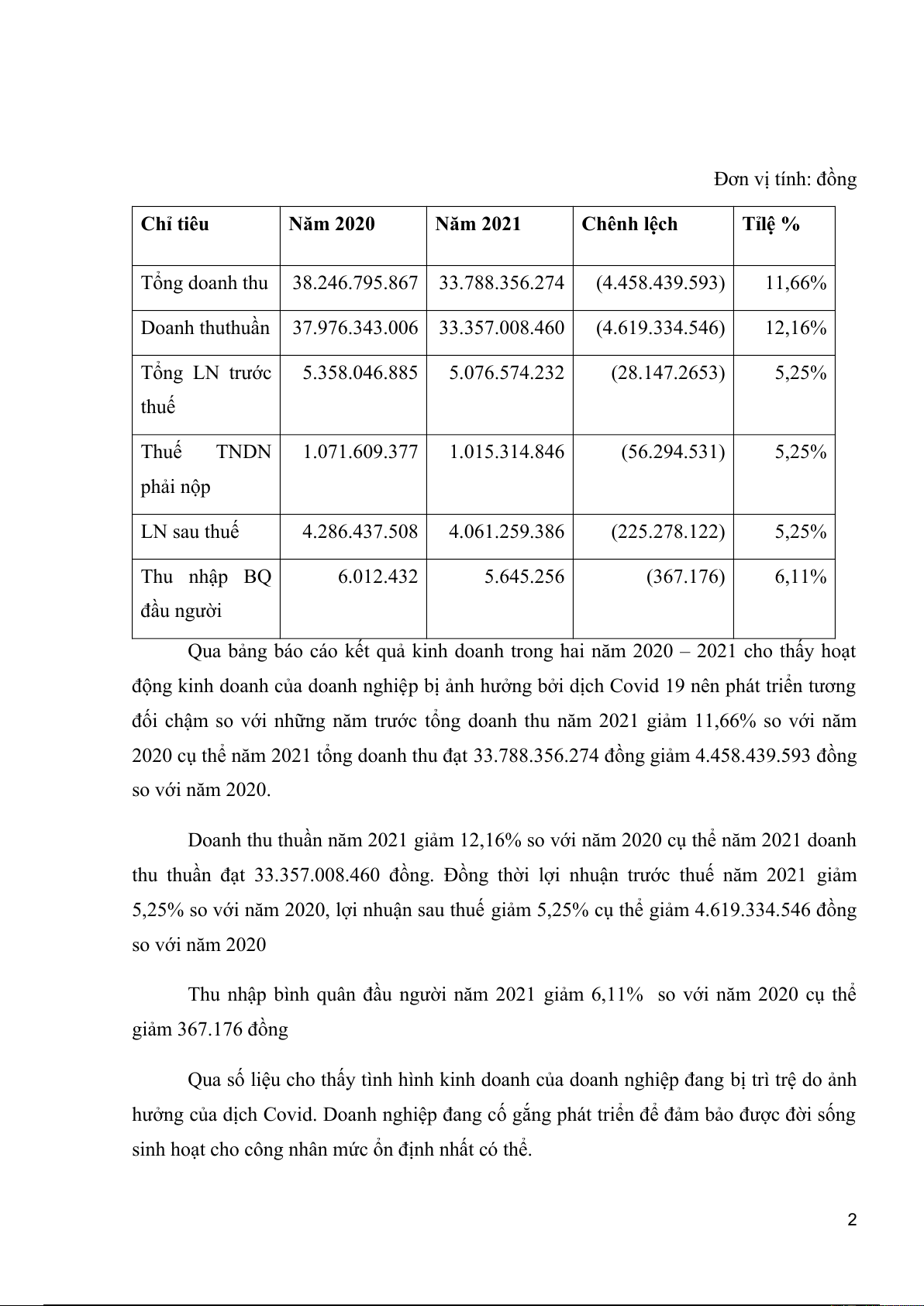

bảng báo cáo kết quả kinh doanh năm 2020 -2021 1 7 / 15 Đơn vị tính: đồng Chỉ tiêu Năm 2020 Năm 2021 Chênh lệch Tỉlệ %

Tổng doanh thu 38.246.795.867 33.788.356.274 (4.458.439.593) 11,66%

Doanh thuthuần 37.976.343.006 33.357.008.460 (4.619.334.546) 12,16% Tổng LN trước 5.358.046.885 5.076.574.232 (28.147.2653) 5,25% thuế Thuế TNDN 1.071.609.377 1.015.314.846 (56.294.531) 5,25% phải nộp LN sau thuế 4.286.437.508 4.061.259.386 (225.278.122) 5,25% Thu nhập BQ 6.012.432 5.645.256 (367.176) 6,11% đầu người

Qua bảng báo cáo kết quả kinh doanh trong hai năm 2020 – 2021 cho thấy hoạt

động kinh doanh của doanh nghiệp bị ảnh hưởng bởi dịch Covid 19 nên phát triển tương

đối chậm so với những năm trước tổng doanh thu năm 2021 giảm 11,66% so với năm

2020 cụ thể năm 2021 tổng doanh thu đạt 33.788.356.274 đồng giảm 4.458.439.593 đồng so với năm 2020.

Doanh thu thuần năm 2021 giảm 12,16% so với năm 2020 cụ thể năm 2021 doanh

thu thuần đạt 33.357.008.460 đồng. Đồng thời lợi nhuận trước thuế năm 2021 giảm

5,25% so với năm 2020, lợi nhuận sau thuế giảm 5,25% cụ thể giảm 4.619.334.546 đồng so với năm 2020

Thu nhập bình quân đầu người năm 2021 giảm 6,11% so với năm 2020 cụ thể giảm 367.176 đồng

Qua số liệu cho thấy tình hình kinh doanh của doanh nghiệp đang bị trì trệ do ảnh

hưởng của dịch Covid. Doanh nghiệp đang cố gắng phát triển để đảm bảo được đời sống

sinh hoạt cho công nhân mức ổn định nhất có thể. 2 8 / 15

1.1.4. Thuận lợi và khó khăn trong quá trình phát triển Thuận lợi

- Ngành bánh kẹo luôn là một trong những ngành có tốc độ tăng trưởng cao và ổn định tại Việt Nam.

- Nguồn nhân lực dồi dào

- Nguyên vật liệu đầu vào ổn định Khó khăn

- Ngày càng có nhiều thương hiệu bánh kẹo từ nước ngoài xuất hiện ở Việt Nam khiến

doanh nghiệp vừa phải cạnh tranh với các doanh nghiệp bánh kẹo trong nước vừa phải

đối mặt với các thương hiệu ngoại nhập.

- Rủi ro về giá cả: gần như toàn bộ bột mỳ làm bánh và một phần các nguyên liệu khác

được nhập từ nước ngoài. Vì thế, doanh nghiệp có thể gặp rủi ro khi thuế xuất nhập khẩu

bột mì, tỷ giá giao dịch và giá cả biến động.

1.2. CHỨC NĂNG VÀ NHIỆM VỤ CỦA CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG 1.2.1. Chức năng

Công ty kinh doanh một số ngành nghề chủ yếu như:

- Sản xuất, chế biến các mặt hàng thực phẩm: bánh, kẹo, mứt….

- Kinh doanh nguyên vật liệu sản xuất thức ăn gia súc và chất bổ sung thức ăn gia súc:

hàng nông, lâm, thủy, hải sản…

- Đại lý mua, bán, ký gửi hàng hóa và một số ngành khác. 1.2.2. Nhiệm vụ

- Xây dựng và thực hiện kế hoạch kinh doanh, lập báo cáo nộp cho các cấp quản lý công

ty về việc thực hiện nội dung, mục đích kinh doanh của công ty.

- Quản lý và sử dụng vốn có hiệu quả và đúng mục đích. Nắm bắt nhu cầu tiêu dùng của

toàn xã hội để tổ chức tốt hoạt động kinh doanh của công ty.

- Công ty chấp hành và thực hiện nghiêm chỉnh các chính sách, chế độ của ngành, quy

định của pháp luật, thực hiện tốt nghĩa vụ nộp ngân sách nhà nước.

- Xây dựng đội ngũ nhân viên giàu kinh nghiệm, năng động trong hoạt động kinh doanh của công ty. 3 9 / 15

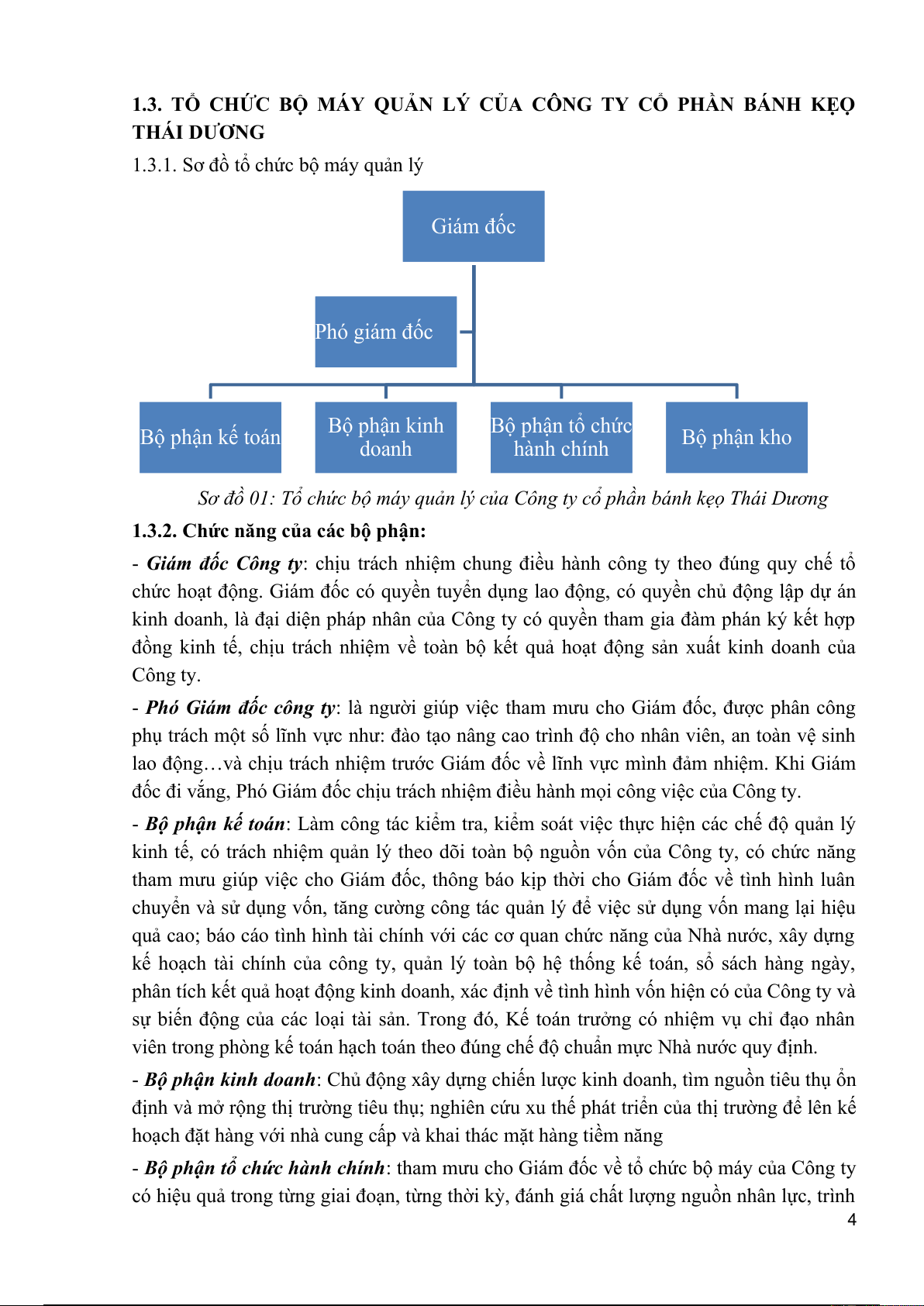

1.3. TỔ CHỨC BỘ MÁY QUẢN LÝ CỦA CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

1.3.1. Sơ đồ tổ chức bộ máy quản lý Giám đốc Phó giám đốc Bộ phận kế toán Bộ phận kinh Bộ phận tổ chức doanh hành chính Bộ phận kho

Sơ đồ 01: Tổ chức bộ máy quản lý của Công ty cổ phần bánh kẹọ Thái Dương

1.3.2. Chức năng của các bộ phận:

- Giám đốc Công ty: chịu trách nhiệm chung điều hành công ty theo đúng quy chế tổ

chức hoạt động. Giám đốc có quyền tuyển dụng lao động, có quyền chủ động lập dự án

kinh doanh, là đại diện pháp nhân của Công ty có quyền tham gia đàm phán ký kết hợp

đồng kinh tế, chịu trách nhiệm về toàn bộ kết quả hoạt động sản xuất kinh doanh của Công ty.

- Phó Giám đốc công ty: là người giúp việc tham mưu cho Giám đốc, được phân công

phụ trách một số lĩnh vực như: đào tạo nâng cao trình độ cho nhân viên, an toàn vệ sinh

lao động…và chịu trách nhiệm trước Giám đốc về lĩnh vực mình đảm nhiệm. Khi Giám

đốc đi vắng, Phó Giám đốc chịu trách nhiệm điều hành mọi công việc của Công ty.

- Bộ phận kế toán: Làm công tác kiểm tra, kiểm soát việc thực hiện các chế độ quản lý

kinh tế, có trách nhiệm quản lý theo dõi toàn bộ nguồn vốn của Công ty, có chức năng

tham mưu giúp việc cho Giám đốc, thông báo kịp thời cho Giám đốc về tình hình luân

chuyển và sử dụng vốn, tăng cường công tác quản lý để việc sử dụng vốn mang lại hiệu

quả cao; báo cáo tình hình tài chính với các cơ quan chức năng của Nhà nước, xây dựng

kế hoạch tài chính của công ty, quản lý toàn bộ hệ thống kế toán, sổ sách hàng ngày,

phân tích kết quả hoạt động kinh doanh, xác định về tình hình vốn hiện có của Công ty và

sự biến động của các loại tài sản. Trong đó, Kế toán trưởng có nhiệm vụ chỉ đạo nhân

viên trong phòng kế toán hạch toán theo đúng chế độ chuẩn mực Nhà nước quy định.

- Bộ phận kinh doanh: Chủ động xây dựng chiến lược kinh doanh, tìm nguồn tiêu thụ ổn

định và mở rộng thị trường tiêu thụ; nghiên cứu xu thế phát triển của thị trường để lên kế

hoạch đặt hàng với nhà cung cấp và khai thác mặt hàng tiềm năng

- Bộ phận tổ chức hành chính: tham mưu cho Giám đốc về tổ chức bộ máy của Công ty

có hiệu quả trong từng giai đoạn, từng thời kỳ, đánh giá chất lượng nguồn nhân lực, trình 4 10 / 15

độ nhân viên, chỉ đạo xây dựng xét duyệt mức lao động tiền lương cho các thành viên, tổ

chức công tác quản lý hành chính, thực hiện chế độ chính sách đối với nhân viên, văn thư lưu trữ.

- Bộ phận kho: có trách nhiệm quản lý và bảo quản an toàn cho hàng hóa, báo cáo về

tình hình hàng nhập – xuất – tồn. 5 11 / 15

CHƯƠNG 2. TỔ CHỨC CÔNG TÁC KẾ TOÁN CÔNG TY CỔ

PHẦN BÁNH KẸỌ THÁI DƯƠNG

2.1. TỔ CHỨC BỘ MÁY KẾ TOÁN TẠI CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

2.1.1. Mô hình tổ chức bộ máy kế toán Kế toán trưởng Thủ quỹ - kế toán thanh toán Kế toán bán công nợ hàng Kế toán kho Kế toán ngân hàng

Sơ đồ 02: Sơ đồ tổ chức bộ máy kế toán Công ty cổ phần bánh kẹọ Thái Dương

Phòng kế toán theo dõi toàn bộ hoạt động thu chi tài chính của Công ty, thực hiện

toàn bộ công tác hạch toán từ việc xử lý chứng từ đến lập cáo cáo tài chính. Phòng kế

toán gồm có 5 người, mỗi người có nhiệm vụ chức năng riêng nhưng có mối quan hệ

hỗ trợ nhau trong quá trình làm việc.

2.1.2. Chức năng và nhiệm vụ của bộ phận kế toán

- Kế toán trưởng (kiêm kế toán tổng hợp): Có nhiệm vụ tổ chức công tác kế toán

tài chính và bộ máy kế toán phù hợp với loại hình kinh doanh của công ty, hướng dẫn chỉ

đạo đôn đốc kiểm tra công việc của nhân viên kế toán, chịu trách nhiệm trước công ty,

các cơ quan cấp trên và pháp luật về công việc thuộc trách nhiệm và quyền hạn của mình

Kế toán trưởng có nhiệm vụ lập kế hoạch tài chính với Nhà nước. Là người trực

tiếp báo cáo các thông tin kinh tế tài chính với Giám đốc và các cơ quan chức năng có

thẩm quyền khi họ yêu cầu.

Cuối tháng Kế toán trưởng có nhiệm vụ tổng hợp các phần hành kế toán để làm báo cáo thuế.

- Thủ quỹ - Kế toán công nợ thanh toán: Tại công ty, Thủ quỹ, kiêm kế toán công

nợ thanh toán có nhiệm vụ ghi chép thường xuyên việc thu chi tiền mặt, thanh toán tiền

nợ cho các nhà cung cấp theo hợp đồng kinh tế, lập các báo cáo công nợ phải trả, làm các

thủ tục thanh toán cho nhà cung cấp như viết giấy đề nghị thanh toán, ủy nhiệm chi cùng

với sổ công nợ để trình ký và sau đó chuyển cho kế toán ngân hàng để chuyển chứng từ

thanh toán đi ngân hàng, đồng thời phải bảo quản, theo dõi số dư đầu kỳ, số dư cuối kỹ của quỹ. 6 12 / 15

- Kế toán bán hàng: có nhiệm vụ theo dõi kiểm tra các nghiệp vụ bán hàng, lập

bộ chứng từ gồm Phiếu xuất kho, hóa đơn GTGT, phiếu thu, kết hợp với kế toán kho và

kế toán thanh toán để theo dõi doanh thu trong kỳ.

- Kế toán kho: hệ thống kho được thực hiện bởi một kế toán nhập xuất và tập hợp

chứng từ vào phần mềm kế toán. Hệ thống kế toán kho được phối hợp chặt chẽ với bộ

phận kinh doanh để cung cấp thông tin kịp thời cho công tác thu mua hàng cũng như bán

hàng cho Công ty. Hệ thống kho cũng phối hợp chặt chẽ với kế toán công nợ trong việc

kiểm tra công nợ với nhà cung cấp. Kế toán kho cũng có nhiệm vụ làm báo cáo nhập –

xuất – tồn kho cho Ban Giám đốc.

Tuy có sự phân chia giữa các phần hành kế toán, mỗi nhân viên trong bộ phận kế

toán đảm nhận một công việc nhưng giữa các bộ phận đều có sự kết hợp hài hòa, hỗ trợ

giúp đỡ lẫn nhau hoàn thành tốt nhiệm vụ chung. Việc hạch toán chính xác, trung thực

các nghiệp vụ kinh tế phát sinh tạo điều kiện cho kế toán trưởng tổng hợp xác định đúng kết quả kinh doanh.

2.2. TỔ CHỨC HỆ THỐNG THÔNG TIN KẾ TOÁN TẠI CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

2.2.1. Chế độ kế toán chung tại công ty

- Chế độ kế toán áp dụng theo thông tư số 200/TT/BTC ban hành ngày 22 tháng12 năm 2014 của Bộ Tài Chính

2.2.2. Chính sách kế toán

- Phương pháp tính thuế GTGT: khấu trừ

- Phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên

- Phương pháp tính giá thành: Phương pháp giản đơn

- Kỳ tính giá thành: Hàng tháng

- Tính giá xuất kho của hàng tồn kho: bình quân cả kì dự trữ

- Chi phí sản xuất chung phân bổ theo chi phí nguyên vật liệu trực tiếp

- Đánh giá sản phẩm dở dang cuối kỳ theo phương pháp nguyên vật liệu trực tiếp

- Tính khấu hao TSCĐ theo phương pháp đường thẳng

Tổ chức vận dụng hệ thống tài khoản

Hiện nay công ty đang áp dụng chế độ kế toán do Bộ Tài Chính ban hành Theo Thông

tư 200/2014/TT_BTC ngày 22 tháng 12 năm 2014 (Chi tiết phụ lục 01)

Tổ chức vận dung hệ thống sổ kế toán

Căn cứ vào tình hình thực tế sản xuất kinh doanh, căn cứ vào khả năng cơ sở vật

chất, phương tiện kỹ thuật, yêu cầu thông tin kinh tế. Công ty đã lựa chọn và vận dụng

hình thức nhật ký chung vào công tác kế toán.

Đặc điểm chủ yếu của hạch toán Sổ kế toán Nhật ký chung là: Các nghiệp vụ kinh tế

phát sinh được căn cứ vào chứng từ gốc để ghi vào nhật ký chung theo thứ tự thời gian và7 13 / 15

nội dung nghiệp vụ kinh tế. Phản ánh phải đúng mối quan hệ khách quan giữa các đối

tượng kế toán rồi sau đó mới ghi vào Sổ cái.

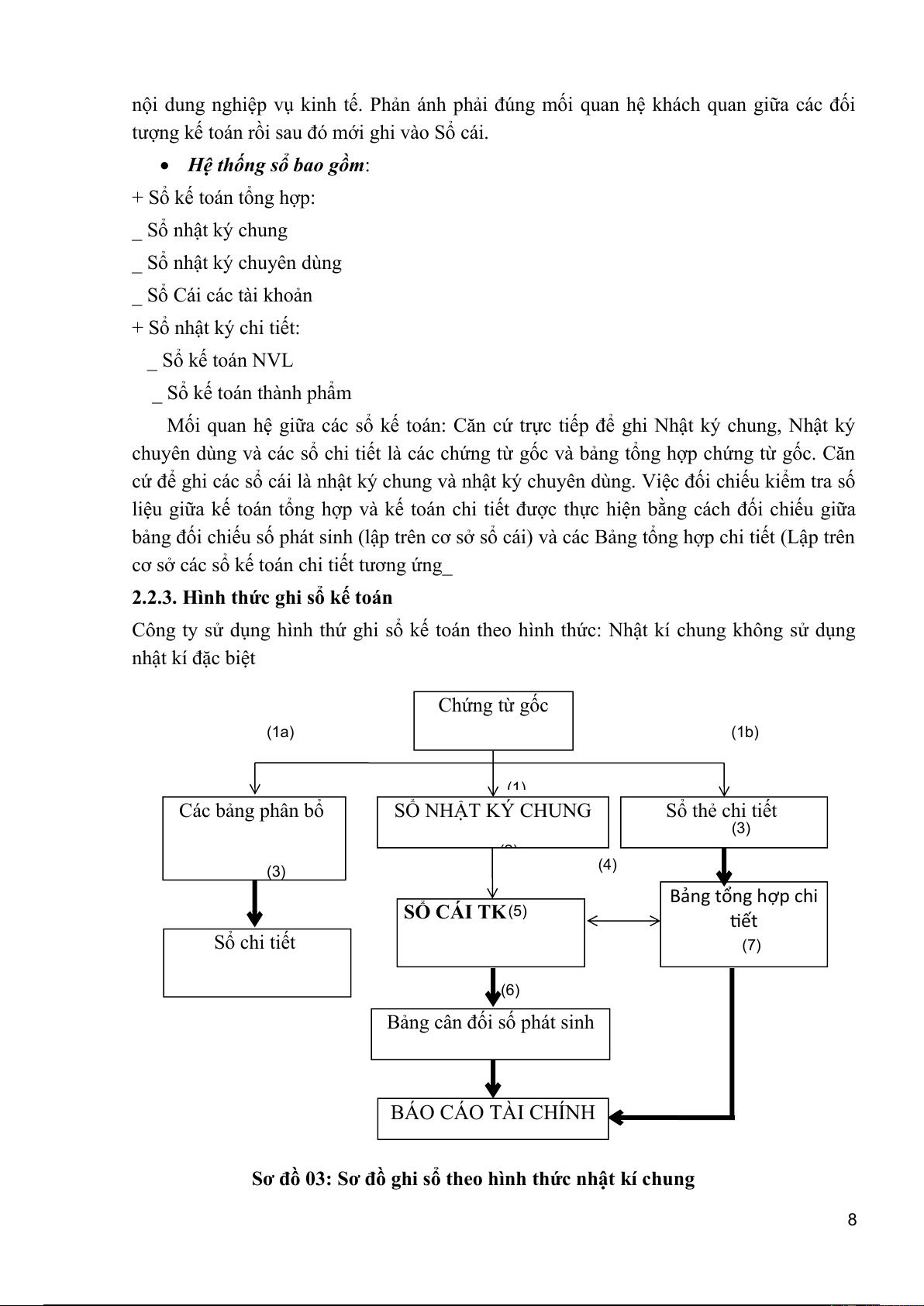

Hệ thống sổ bao gồm:

+ Sổ kế toán tổng hợp: _ Sổ nhật ký chung

_ Sổ nhật ký chuyên dùng _ Sổ Cái các tài khoản + Sổ nhật ký chi tiết: _ Sổ kế toán NVL

_ Sổ kế toán thành phẩm

Mối quan hệ giữa các sổ kế toán: Căn cứ trực tiếp để ghi Nhật ký chung, Nhật ký

chuyên dùng và các sổ chi tiết là các chứng từ gốc và bảng tổng hợp chứng từ gốc. Căn

cứ để ghi các sổ cái là nhật ký chung và nhật ký chuyên dùng. Việc đối chiếu kiểm tra số

liệu giữa kế toán tổng hợp và kế toán chi tiết được thực hiện bằng cách đối chiếu giữa

bảng đối chiếu số phát sinh (lập trên cơ sở sổ cái) và các Bảng tổng hợp chi tiết (Lập trên

cơ sở các sổ kế toán chi tiết tương ứng_

2.2.3. Hình thức ghi sổ kế toán

Công ty sử dụng hình thứ ghi sổ kế toán theo hình thức: Nhật kí chung không sử dụng nhật kí đặc biệt Chứng từ gốc (1a) (1b) (1) Các bảng phân bổ SỔ NHẬT KÝ CHUNG Sổ thẻ chi tiết (3) (2) (3) (4) Bảng tổng hợp chi SỔ CÁI TK (5) tiết Sổ chi tiết (7) (6)

Bảng cân đối số phát sinh BÁO CÁO TÀI CHÍNH

Sơ đồ 03: Sơ đồ ghi sổ theo hình thức nhật kí chung 8 14 / 15

(Trích nguồn: Phòng kế toán Công ty) Ghi chú: Ghi hàng ngày

Ghi cuối tháng hoặc định kỳ.

Quan hệ đối chiếu, kiểm tra.

2.3. QUY TRÌNH LẬP, KIỂM TRA VÀ LUÂN CHUYỂN CHỨNG TỪ KẾ TOÁN TẠI

CÔNG TY CỔ PHẦN BÁNH KẸỌ THÁI DƯƠNG

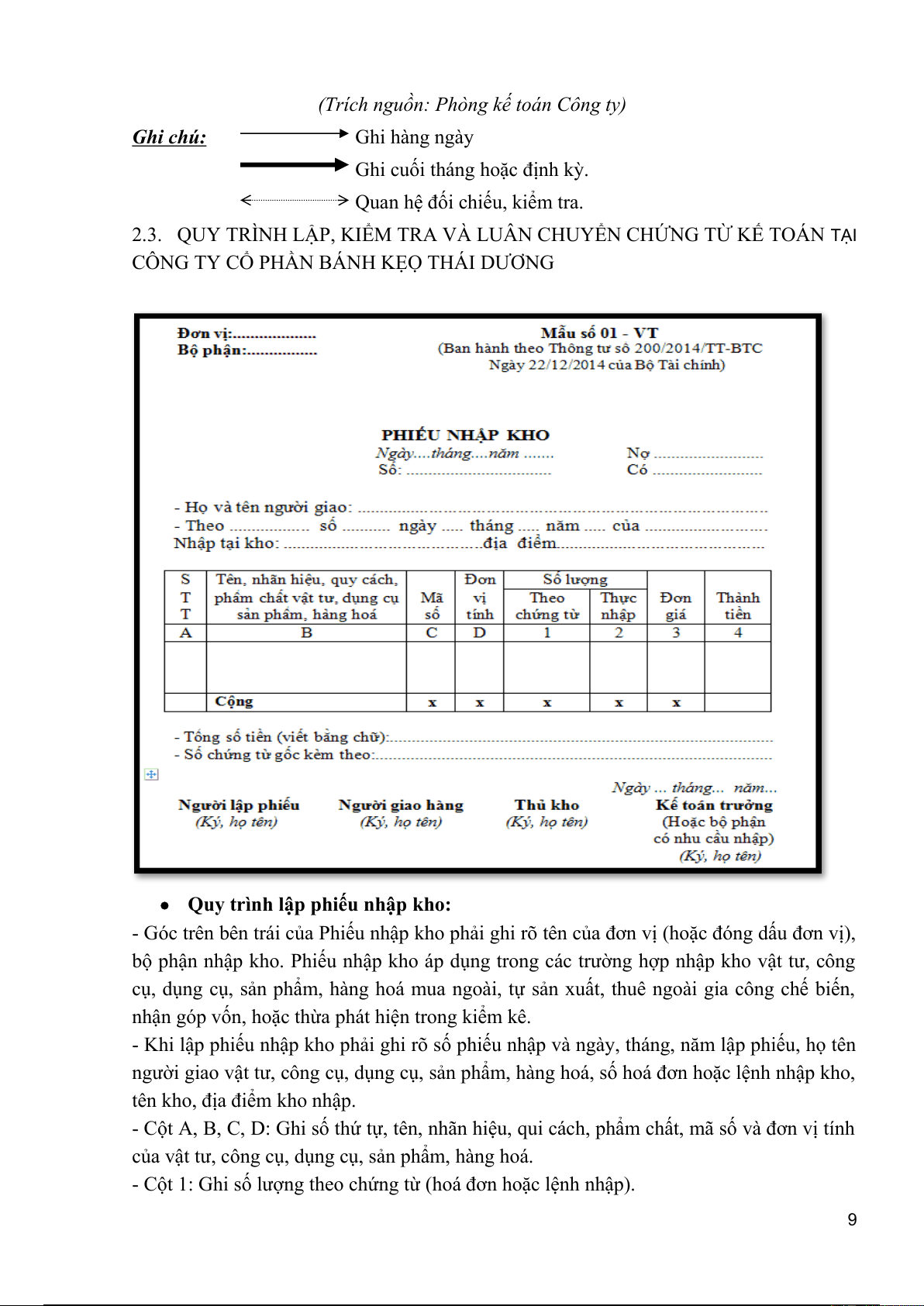

Quy trình lập phiếu nhập kho:

- Góc trên bên trái của Phiếu nhập kho phải ghi rõ tên của đơn vị (hoặc đóng dấu đơn vị),

bộ phận nhập kho. Phiếu nhập kho áp dụng trong các trường hợp nhập kho vật tư, công

cụ, dụng cụ, sản phẩm, hàng hoá mua ngoài, tự sản xuất, thuê ngoài gia công chế biến,

nhận góp vốn, hoặc thừa phát hiện trong kiểm kê.

- Khi lập phiếu nhập kho phải ghi rõ số phiếu nhập và ngày, tháng, năm lập phiếu, họ tên

người giao vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá, số hoá đơn hoặc lệnh nhập kho,

tên kho, địa điểm kho nhập.

- Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính

của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

- Cột 1: Ghi số lượng theo chứng từ (hoá đơn hoặc lệnh nhập). 9 15 / 15

Tài liệu liên quan:

-

Đề Kiểm Tra Môn Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

118 59 -

Tiểu luận hế thống thông tin kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

243 122 -

Bài Tập Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

491 246 -

Trắc nghiệm Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

1.1 K 528