Tiểu luận hế thống thông tin kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

Hệ thống thông tin kế toán đóng vai trò quan trọng trong việc quản lý tài chính của tổ chức. Việc đầu tư và phát triển HTTTKT không chỉ giúp cải thiện hiệu quả công việc mà còn tăng cường tính minh bạch và độ tin cậy trong báo cáo tài chính. Đối mặt với các thách thức hiện tại, các tổ chức cần chú trọng đến việc tối ưu hóa hệ thống và đào tạo nhân lực để đạt được lợi ích tối đa.

Môn: Hệ thống thông tin kế toán ( DKK) 7 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40190299

Bộ Giáo Dục và Đào Tạo

Đại học Kinh Tế Thành Phố Hồ Chí Minh

Khóa : K2020/TP1 – Khoa Kế Toán

Môn học : Hệ thống thông tin kế

toán phần 3 - 21CACC40702101 GVHD : LÊ HỮU BÌNH NHÓM 6

DƯƠNG TRỌNG NGHĨA – HCMVB120201001

ĐẶNG LÊ CẨM THANH – HCMVB120201021

ĐỀ TÀI 4 : Giả định rằng bạn

đang trong giai đoạn thiết kế hệ

thống. Hãy thiết kế danh mục báo

cáo kế toán (tên báo cáo, nội

dung thông tin, hình thức trình

bày, mục đích sử dụng, đối tượng

lập và đối tượng sử dụng) cho

công ty cổ phần may TL (bao gồm Thành phố Hồ Chí Minh Ngày 12/12/2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

thiết kế mẫu biểu) (không trình bày

các báo cáo theo luật định). Mục Lục 1.

Giới thiệu chung..................................................................................................................... 4 2.

Báo cáo thu chi tiền tại doanh nghiệp TL:.............................................................................. 4

Nội dung :........................................................................................................................................... 4

Mục đích :........................................................................................................................................... 4

Đối tượng sử dụng báo cáo :............................................................................................................... 5

Đối tượng lập báo cáo :....................................................................................................................... 5 3.

Báo cáo xuất – nhập – tồn kho tại doanh nghiệp TL:.............................................................. 5

Nội dung :........................................................................................................................................... 5

Mục đích :........................................................................................................................................... 6

Đối tượng sử dụng báo cáo :............................................................................................................... 6

Đối tượng lập báo cáo :....................................................................................................................... 6 4.

Báo cáo mua hàng :................................................................................................................. 6

Nội dung :....................................................................................................................................... 6

Mục đích :........................................................................................................................................... 7

Đối tượng sử dụng báo cáo :............................................................................................................... 7

Đối tượng lập báo cáo :....................................................................................................................... 7 5.

Báo cáo bán hàng :.................................................................................................................. 7

Nội dung :....................................................................................................................................... 7

Mục đích :........................................................................................................................................... 8

Đối tượng sử dụng báo cáo :............................................................................................................... 8

Đối tượng lập báo cáo :....................................................................................................................... 8 6.

Báo cáo dự toán :.................................................................................................................... 9

Nội dung :....................................................................................................................................... 9 1 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Mục đích : ............................................................................................................................................. 9

Đối tượng sử dụng báo cáo : ................................................................................................................ 9

Đối tượng lập báo cáo : ........................................................................................................................ 9

Dự toán sản xuất ................................................................................................................................... 9

Dự toán doanh thu : ............................................................................................................................ 10

Dự toán nguyên vật liệu : ................................................................................................................... 11

Dự toán tồn kho thành phẩm : ............................................................................................................ 12

Dự toán chi phí sản xuất chung : ........................................................................................................ 13 7.

Báo cáo kết quả kinh doanh : .................................................................................................. 14

Nội dung : ............................................................................................................................ 14

Mục đích : ........................................................................................................................................... 15

Đối tượng sử dụng báo cáo : .............................................................................................................. 15

Đối tượng lập báo cáo : ...................................................................................................................... 15 8.

Báo cáo lưu chuyển tiền tệ : ................................................................................................... 16 Danh mục hình ảnh

Hình 1 : Báo cáo thu chi tiền tài doanh nghiệp TL

Hình 2 : Báo cáo Xuất – Nhập – Tồn kho tại doanh nghiệp TL

Hình 3 : Báo cáo mua hàng của doanh nghiệp TL

Hình 4 : Báo cáo bán hàng của doanh nghiệp TL

Hình 5 : Dự toán sản xuất dành cho kế toán quản trị tại doanh nghiệp TL

Hình 6 : Dự toán doanh thu của kế toán quản trị của doanh nghiệp TL

Hình 7 : Dự toán nguyên vật liệu của kế toán quản trị của doanh nghiệp TL

Hình 8 : Dự toán tồn kho thành phẩm của xị nghiệp / nhà máy sản xuất của kế 2 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

toán quản trị tại doanh nghiệp TL

Hình 9 : Dự toán chi phí sản xuất chung của kế toán quản trị tại doanh nghiệp TL

Hình 10 : Báo cáo kết quả kinh doanh lưu chuyển nội bộ doanh nghiệp TL

Hình 11 : Báo cáo lưu chuyển tiền tệ của doanh nghiệp TL

Hình 12 : Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp TL

Danh mục báo cáo kế toán của doanh nghiệp TL : 1. Báo cáo thu chi tiền 2.

Báo cáo Xuất – Nhập – Tồn 3. Báo cáo mua hàng 4. Báo cáo bán hàng 5. Báo cáo dự toán: Dự toán sản xuất Dự toán doanh thu

Dự toán nguyên vật liệu

Dự toán tồn kho thành phẩm

Dự toán chi phí sản xuất chung 6.

Báo cáo kết quả hoạt động

1. Giới thiệu chung

Báo cáo kế toán là kết quả đầu ra của công tác kế toán, bao gồm hai loại: Báo cáo tài chính và Báo cáo quản trị.

Danh mục các báo cáo kế toán : 3 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh Mục đích:

Kế toán lâp ̣ các bảng kê báo cáo là cung cấp thông tin cho các cấp quản l礃Ā, nhà quản trị về thông

tin trên báo cáo với mục đích thông tin thể hiêṇ trên báo cáo nhằm cải thiện quá trình ra quyết định.

Đối tượng sử dụng các báo cáo

Thông tin kế toán cung cấp là cho hai đối tượng bên trong & bên ngoài Doanh Nghiêp ̣. Báo cáo

kế toán được chia thành hai hệ thống: Hệ thống báo cáo nôịbô ̣cho các cấp quản l礃Ā, với mục đích cung

cấp thông tin cho nhà quản trị trong nội bộ, các báo cáo này thể hiêṇ thông tin phụ thuôc ̣ hoàn toàn vào

quy trình của từng nhu cầu theo quy mô các ph漃ban trong Doanh Nghiê p,̣ và hệ thống thông tin trên

báo cáo tài chính chủ yếu là cung cấp thông tin cho các đối tượng bên ngoài DN. Hình thức trình bày :

Báo cáo như là môṭbảng kê thể hiêṇ thông tin giải trình của kế toán cho cấp trên, các

ph漃ban như môṭloại văn bản mô tả các nghiêp ̣ vụ đang di ̀n ra.

Đối tượng lập báo cáo :

Cáo báo được cung cấp bởi các nhân viên và được chắt lọc các thông tin đầy đủ và cần thiết, trình

bày, giải thích về các kết quả hoạt động đang di ̀n ra, gi甃Āp cho các cấp quản l礃Ā nhận định đ甃Āng

về kết quả công việc của từng bô ̣phâṇ cấp dưới

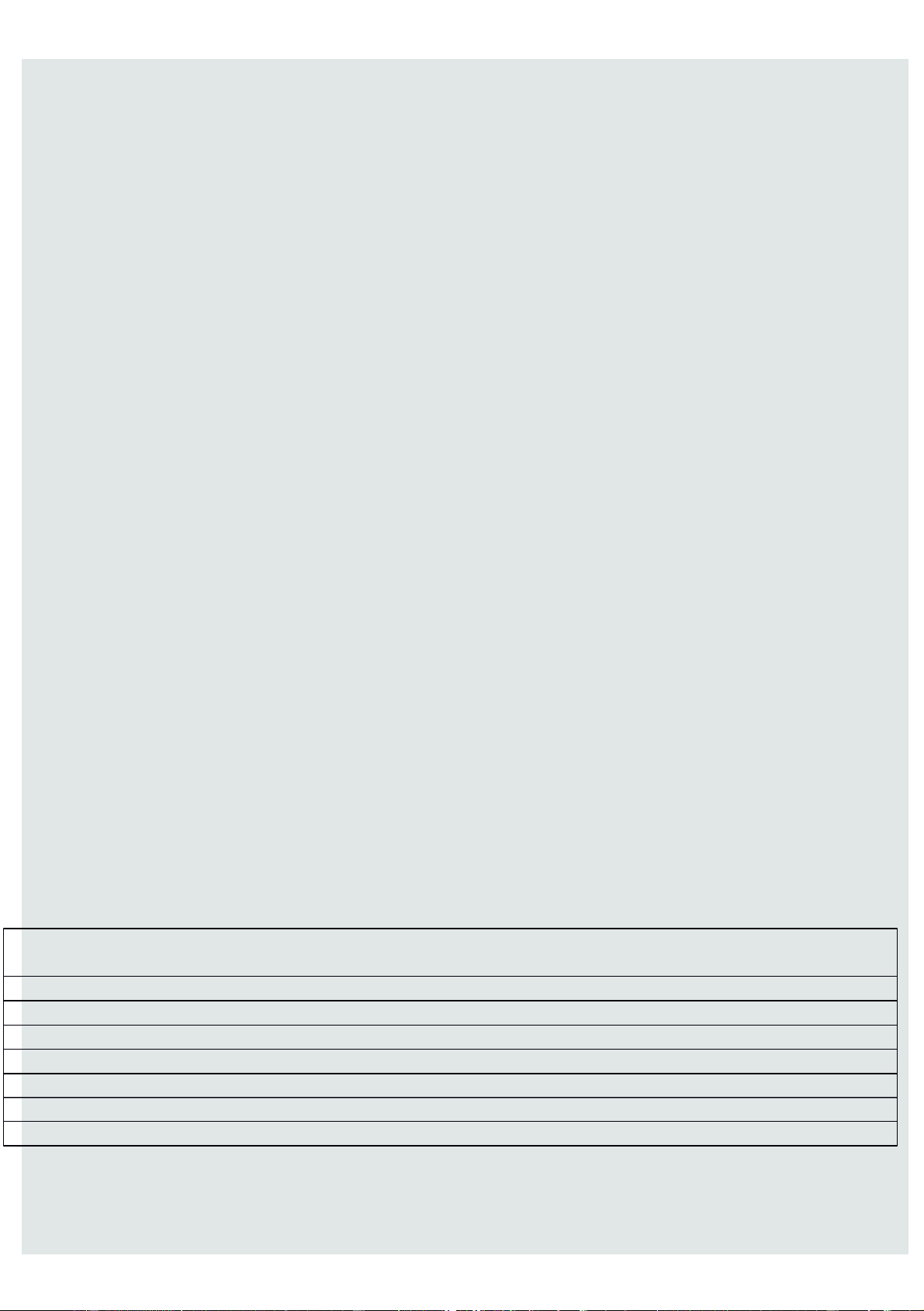

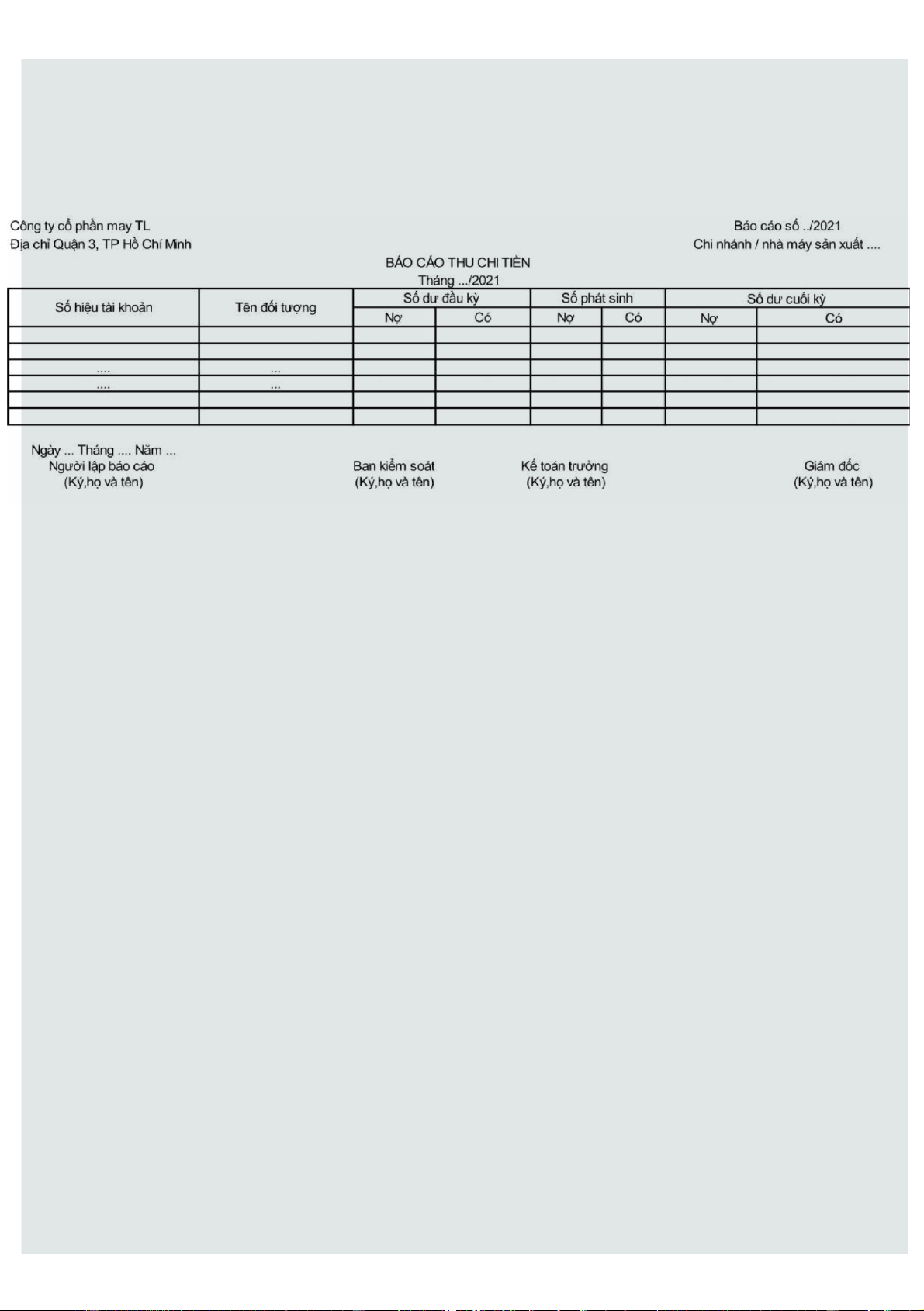

2. Báo cáo thu chi tiền tại doanh nghiệp TL: Nội dung :

Báo cáo thu chi tiền thể hiện d漃tiền ra và d漃tiền vào của Doanh nghiê p ̣ trong một khoảng

thời gian nhất định (tháng, qu礃Ā hay năm tài chính). Mục đích :

Báo cáo này được xem như một công cụ gi甃Āp cho các nhà quản l礃Ā trong Doanh nghiêp ̣

kiểm soát d漃tiền kinh doanh của Doanh nghiê p ̣. Ban kiểm soát có chức năng xem xét các sai sót và

các gian lận có thể xảy ra đối với báo cáo ; ban giám đốc xem xét để nắm rõ tình hình thu chi của doanh

nghiệp để trình lên hội đồng quản trị đề ra chiến lược kinh doanh cho doanh nghiệp

Đối tượng sử dụng báo cáo :

Các nhà quản l礃Ā , ban giám đốc , kế toán trưởng , ban kiểm soát.

Đối tượng lập báo cáo : 4 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Là nhân viên kế toán hoặc nhân viên thu ngân có nhiệm vụ kiểm soát thu chi hàng ngày ,

hàng tháng , hàng qu礃Ā của doanh nghiệp.

Hình 1 : Báo cáo thu chi tiền tài doanh nghiệp TL

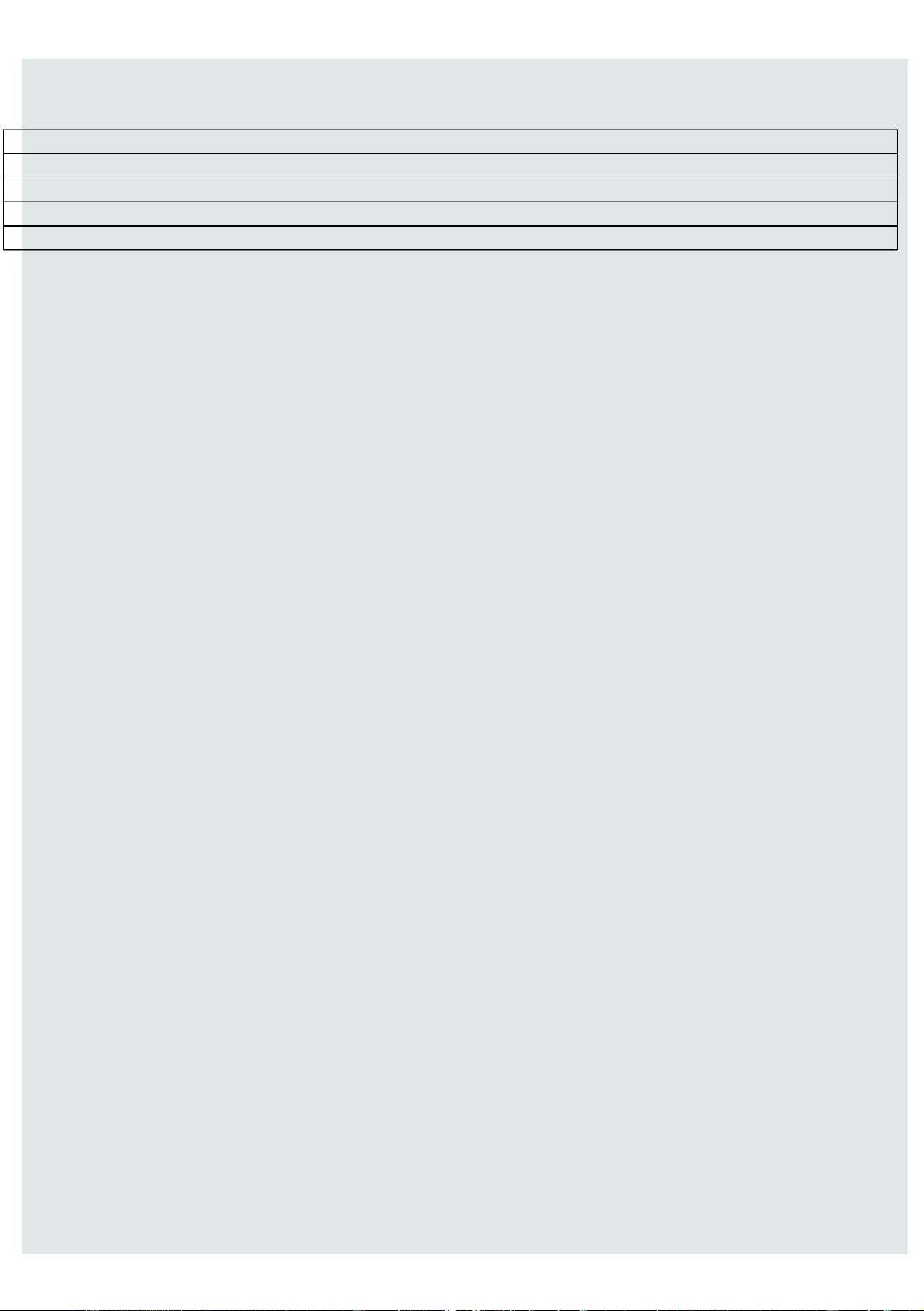

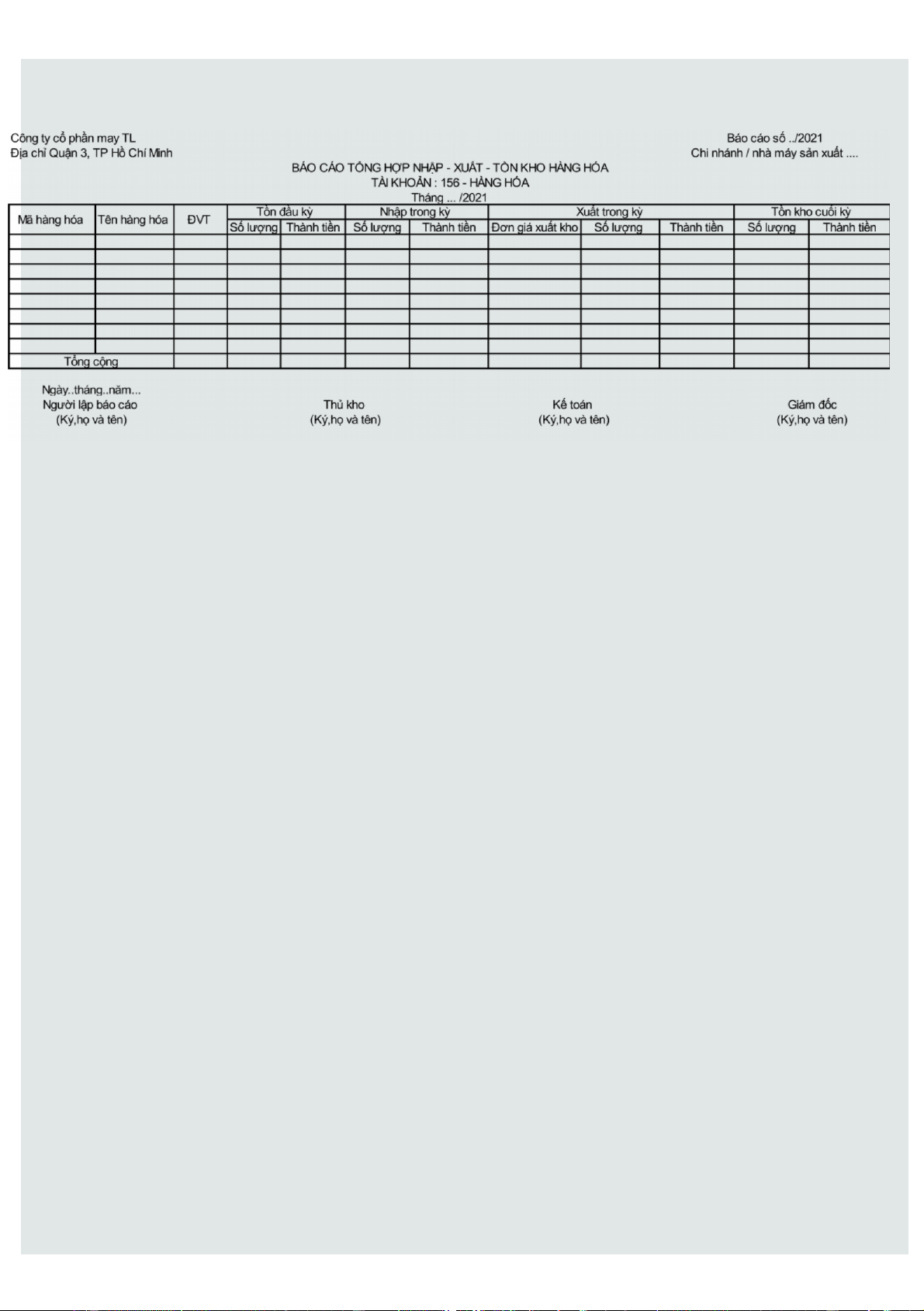

3. Báo cáo xuất – nhập – tồn kho tại doanh nghiệp TL: Nội dung :

Thể hiện số lượng và giá trị các mặt hàng được xuất – nhập – tồn trong kỳ , tổng hợp các giá trị

và số lượng các mặt hàng được nhập và xuất trong kỳ . Báo cáo số tồn kho cuối kỳ để thủ kho hoặc các

nhà quản l礃Ā kịp thời nắm thông tin hàng hóa của doanh nghiệp . Mục đích :

Báo cáo kịp thời cho nhà quản l礃Ā nắm thông tin để kịp thời chỉnh sửa nếu có sai sót hoặc xem

xét mặt hàng nào thiếu hụt hoặc dư so với định mức tồn kho của doanh nghiệp thì tiến hành chỉnh sửa

nhằm cung cấp đ甃Āng , đủ số lượng tồn kho để doanh nghiệp vận hành.

Đối tượng sử dụng báo cáo :

Ban giám đốc , thủ kho , kế toán.

Đối tượng lập báo cáo :

Nhân viên vận hành kho bãi , nhân viên bán hàng. 5 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

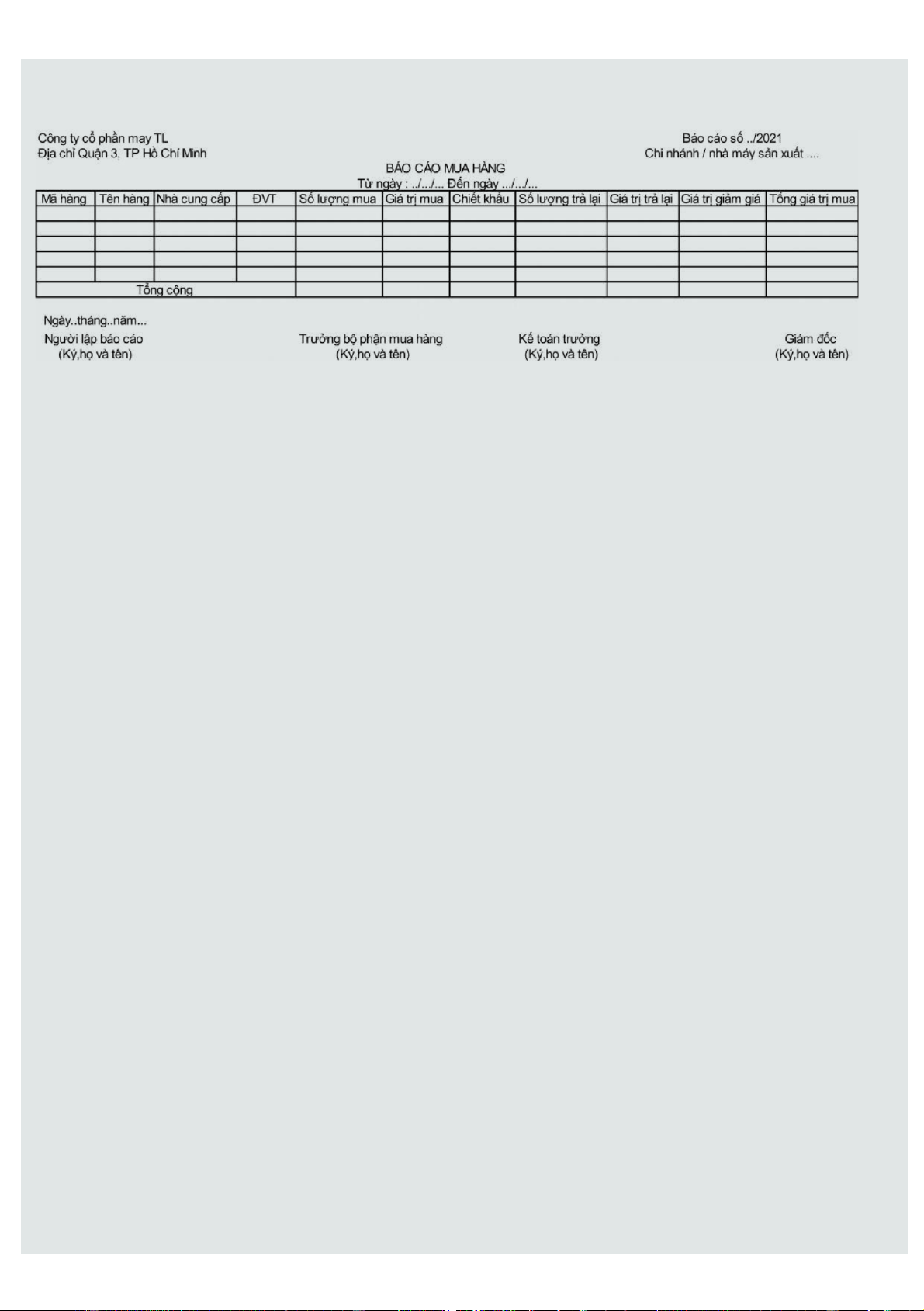

Hình 2 : Báo cáo Xuất – Nhập – Tồn kho tại doanh nghiệp TL 4. Báo cáo mua hàng : Nội dung :

Theo dõi hoạt động thanh toán là một trong những hoạt động quan trọng trong chu

trình doanh thu, chu trình chi phí của doanh nghiệp thương mại. Mục đích :

Cung cấp thông tin trung thực về các khoản mua bán hàng hóa, thể hiện công nợ phải

thu, phải trả quá hạn, công nợ phải thu, phải trả theo tuổi nợ… Hỗ trợ nhà quản lý trong việc ra

quyết định, và lập kế hoạch thu nợ, lập kế hoạch và chủ động tài chính cho việc thanh toán nợ.

Đối tượng sử dụng báo cáo :

Các nhà quản l礃Ā , trưởng bộ phận mua hàng , kế toán trưởng

Đối tượng lập báo cáo :

Nhân viên mua hàng , nhân viên thường xuyên đàm phán mua hàng hoặc tìm kiếm nhà cung cấp ,... 6 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 3 : Báo cáo mua hàng của doanh nghiệp TL

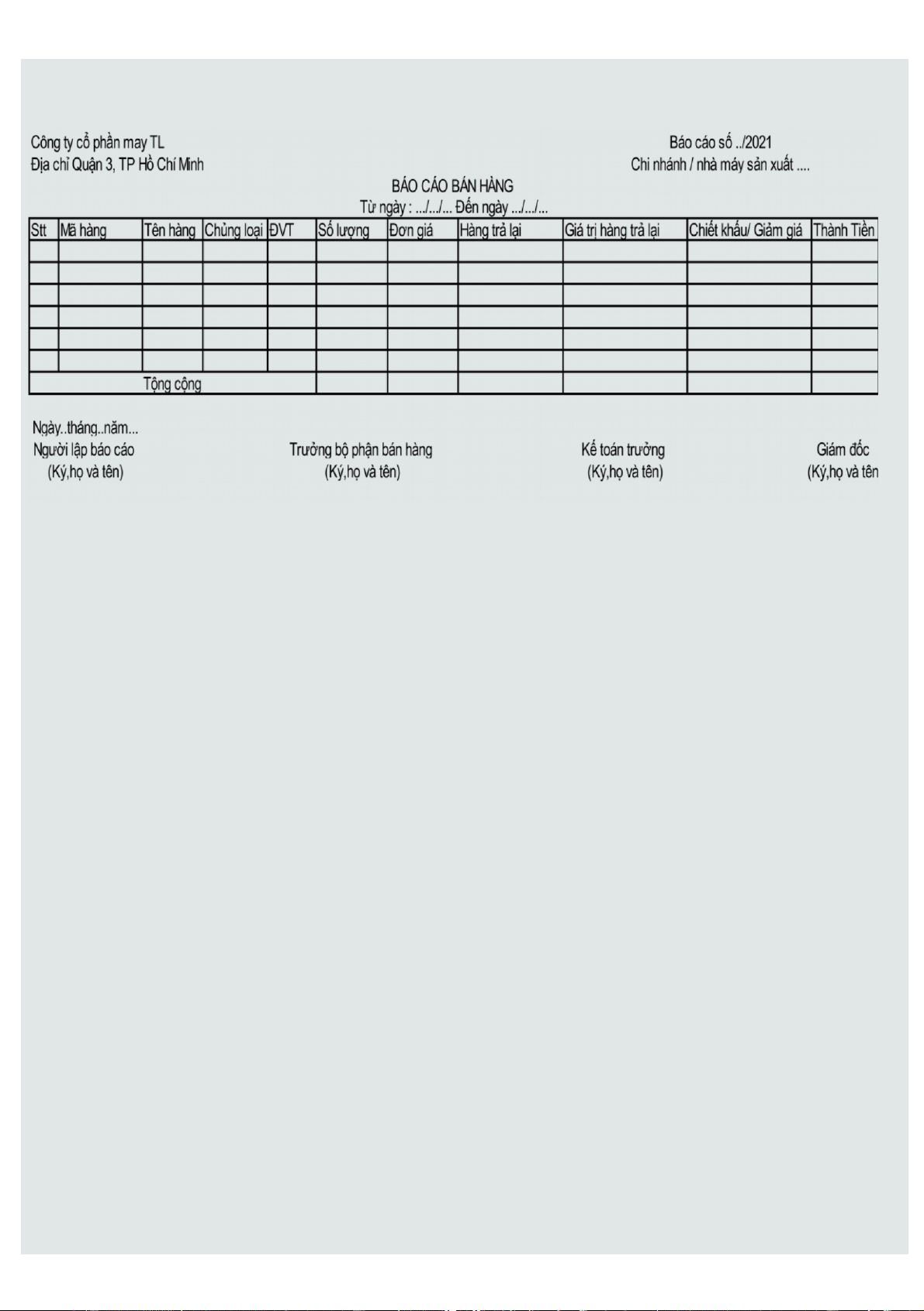

5. Báo cáo bán hàng : Nội dung :

Bao gồm các khoản mục : Mã hàng , tên hàng , chủng loại, và số lượng hàng trả lại ,

giá trị hàng bị trả lại , và các chiết khấu giảm giá hàng bán . Mục đích :

Các khoản mục được tổng hợp thành một bảng kê báo cáo thể hiện các mã hàng nào

được bán nhiều hoặc bán chậm từ đó các nhà quản lý , ban giám đốc đưa ra các chương

trình quảng cáo hoặc chiến lược bán hàng đạt được doanh số mong đợi.

Đối tượng sử dụng báo cáo :

Trưởng bộ phận bán hàng , ban giám đốc , kế toán

Đối tượng lập báo cáo :

Các nhân viên bán hàng , các nhân viên thực hiện việc trao đổi hàng hóa thường xuyên của doanh nghiệp 7 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 4 : Báo cáo bán hàng của doanh nghiệp TL 6. Báo cáo dự toán : Nội dung :

Bao gồm các loại hình dự toán như : Dự toán doanh thu , dự toán sản xuất , dự toán chi

phí nguyên vật liệu , dự toán tồn kho thành phẩm , dự toán chi phí sản xuất chung. Bao gồm

các khoản mục được dự toán trước theo dựa trên các số liệu của các kỳ trước. Mục đích :

Báo cáo dự toán rất cần thiết để gi甃Āp nhà quản trị, các quản l礃Ā gi甃Āp họ trong viêc ̣ tính

toán, điều hành các hoạt động kinh doanh của doanh ngiêp ̣ trong khâu lâp ̣ kế hoạch kinh doanh, khâu kiểm soát dự toán.

Báo cáo dự toán thường cung cấp cho doanh nghiệp các thông tin liên quan đến các kế hoạch kinh

doanh của doanh nghiệp, và nó có thể hệ thống và liên kết tổng hợp các hoạt đông,̣ chiến lược và đảm

bảo cho nhà quản l礃Ā d ̀ dàng đánh giá, th甃Āc đẩy việc thực hiện các mục tiêu đề ra trong các hoạt

đông ̣ môṭcách hiêụ quả

Đánh giá các khoản mục dự toán so với thực tế xem thực sự trong kỳ kết quả thực tế có chênh

lệch so với dự toán hay không, từ đó đưa ra các chính sách điều chỉnh thực tế để kết quả kinh doanh của doanh nghiệp tốt hơn.

Đối tượng sử dụng báo cáo : 8 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Các nhà quản trị , các quản l礃Ā cấp cao của doanh nghiệp

Đối tượng lập báo cáo :

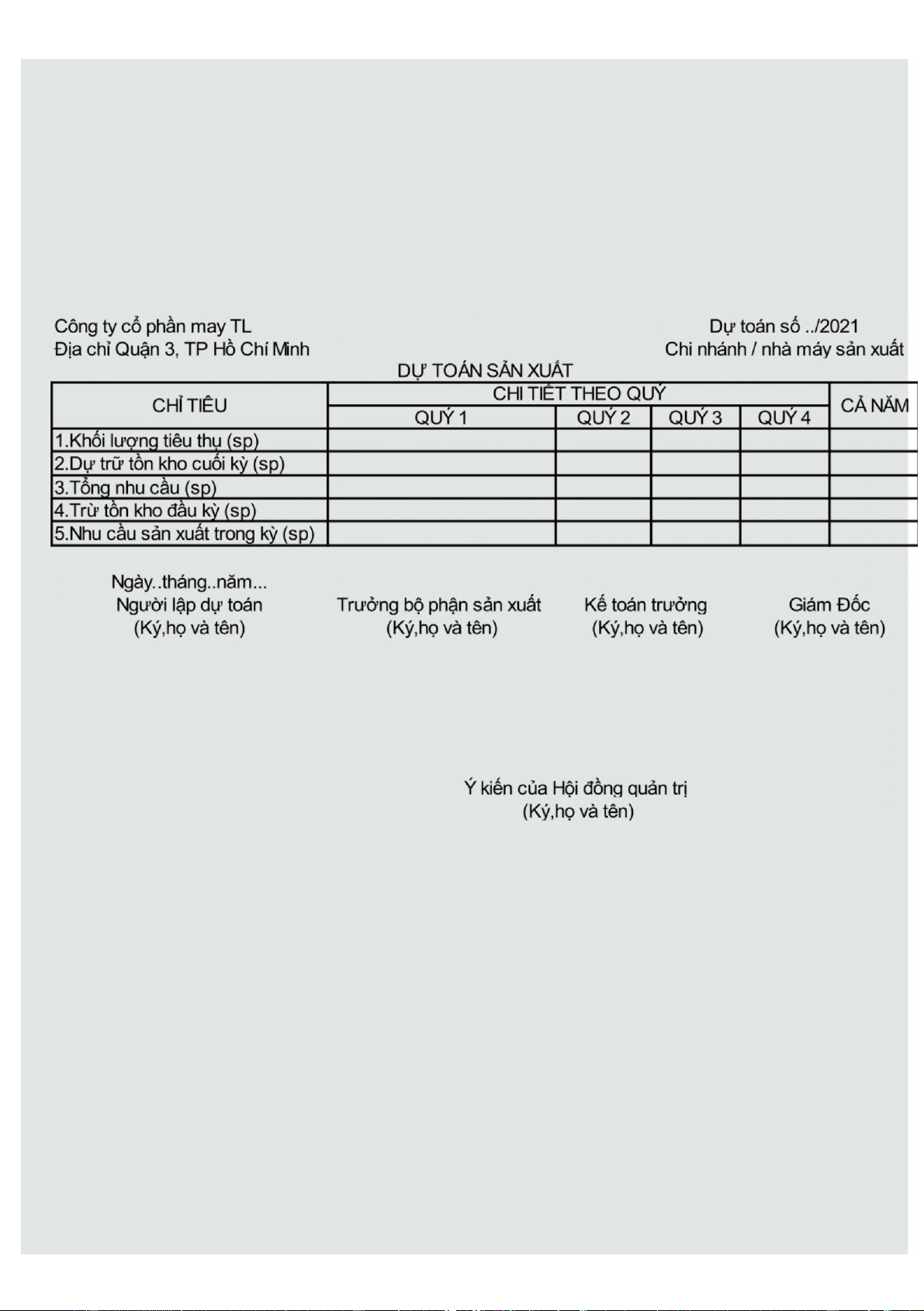

Nhân viên kế toán hoặc kế toán quản trị Dự toán sản xuất

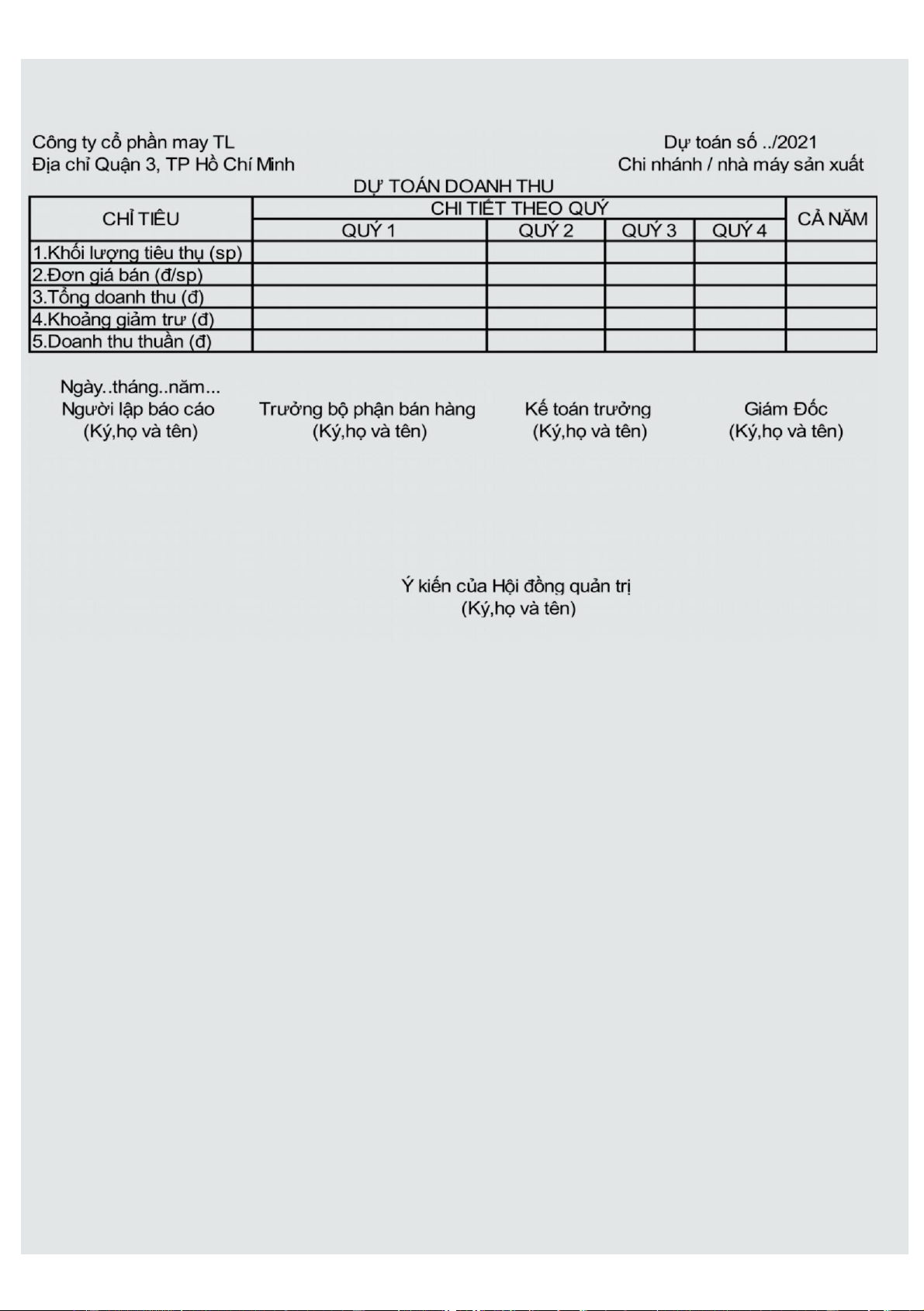

Hình 5 : Dự toán sản xuất dành cho kế toán quản trị tại doanh nghiệp TL Dự toán doanh thu : 9 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 6 : Dự toán doanh thu của kế toán quản trị của doanh nghiệp TL

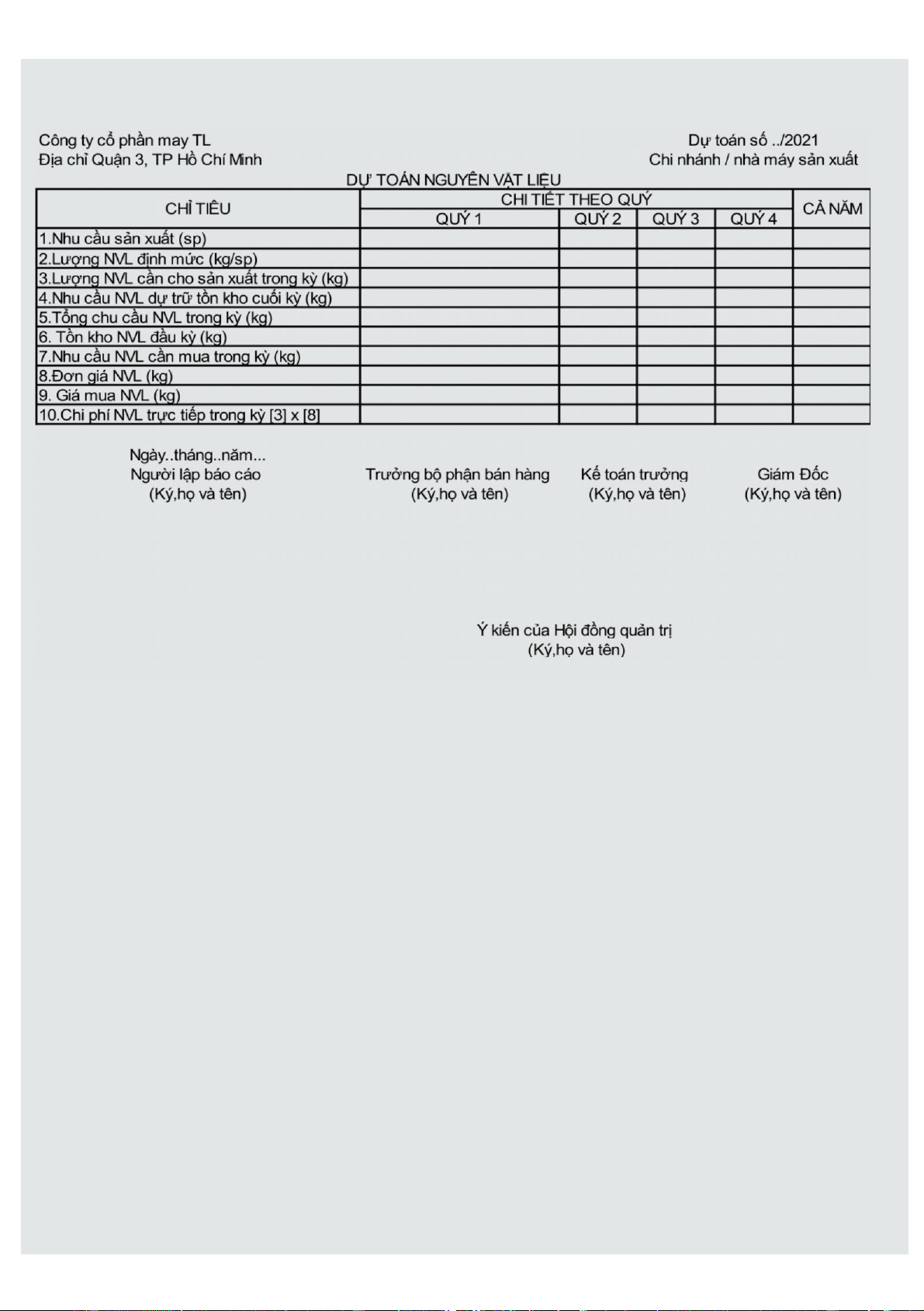

Dự toán nguyên vật liệu :

Gi甃Āp Doanh nghiêp ̣ xác định số nguyên vâṭliêụ cần mua cho các nhu cầu trong các hoạt đông ̣

sắp tới . Báo cáo này thường cung cấp thông tin cho các trưởng bô ̣phân,̣ gi甃Āp họ lên kế hoạch chính

xác cần thiết cho viêc ̣ sản xuất 10 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 7 : Dự toán nguyên vật liệu của kế toán quản trị của doanh nghiệp TL

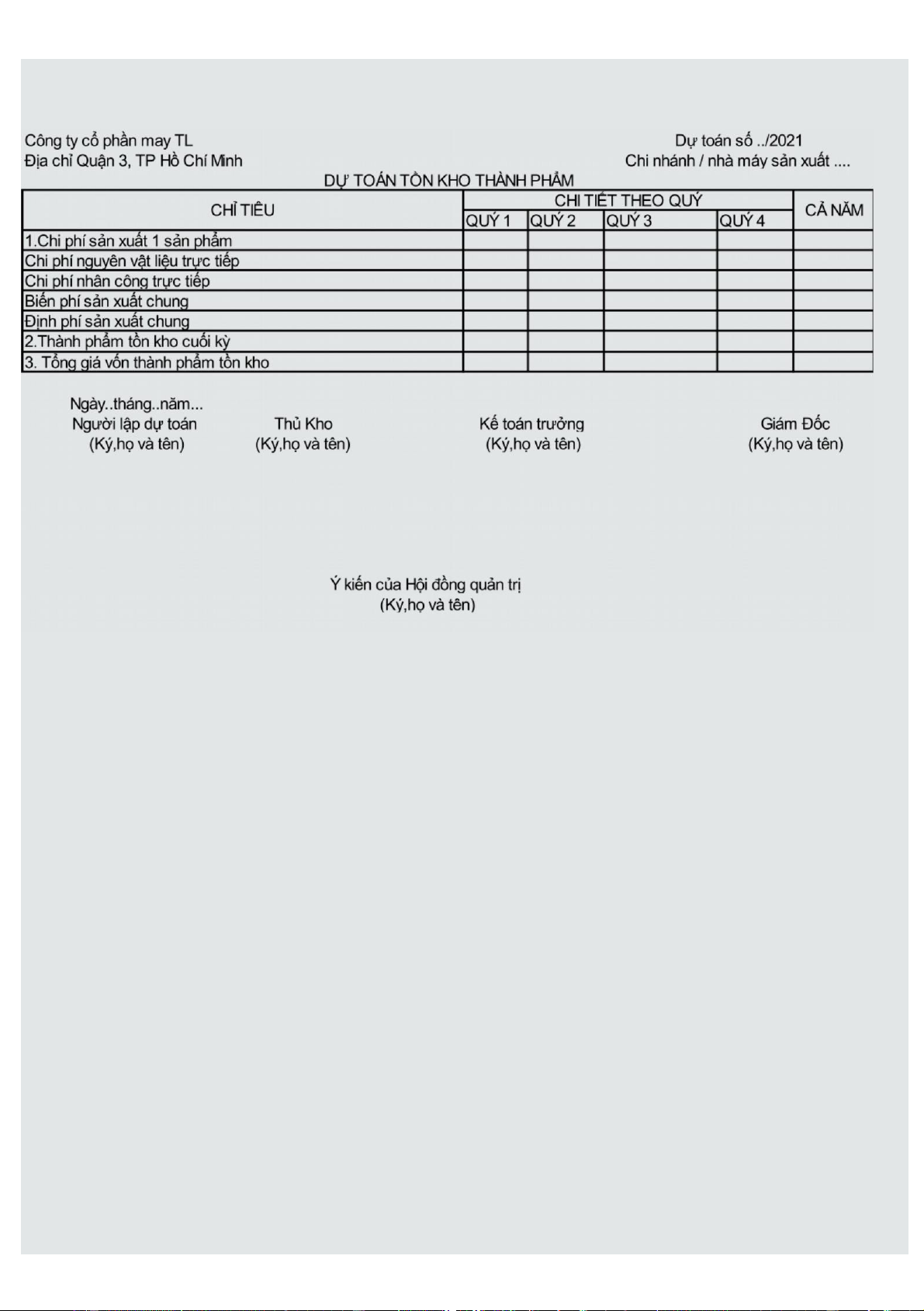

Dự toán tồn kho thành phẩm :

Gi甃Āp doanh nghiệp dự toán được số lượng tiền phải chi để mua nguyên vật liệu và các chi

phí khác để hoàn thành một sản phẩm và tổng giá trị số lượng tồn kho trong kỳ được dự toán. 11 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 8 : Dự toán tồn kho thành phẩm của xị nghiệp / nhà máy sản xuất của kế

toán quản trị tại doanh nghiệp TL

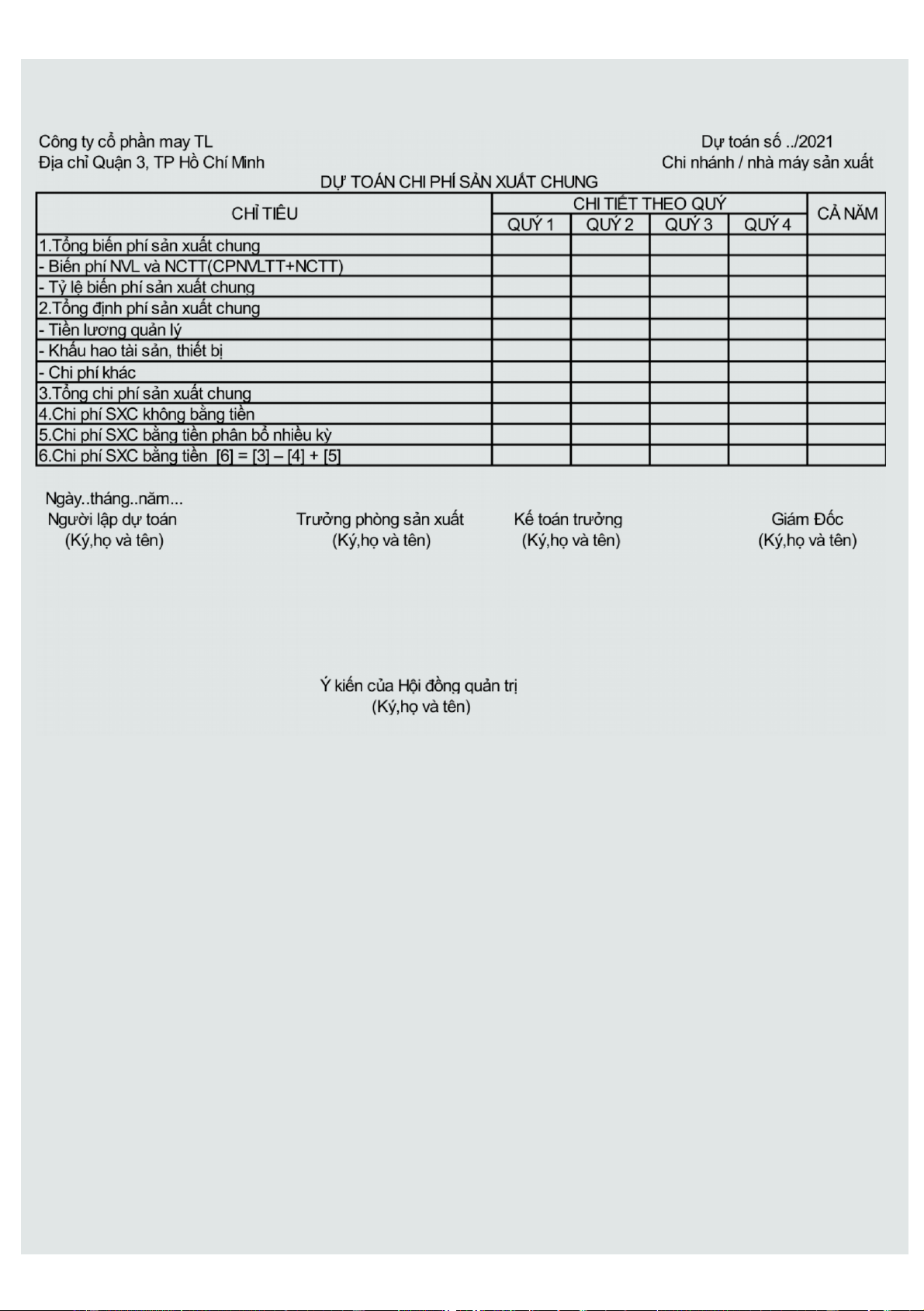

Dự toán chi phí sản xuất chung :

Báo cáo này thường cung cấp các chi phí phục vụ trong sản xuất, liên quan đến các nguyên vâṭ

liêu,̣ về nhân công lao đông ̣ trong sản xuất và cung cấp thông tin cho các cấp quản l礃Ā 12 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 9 : Dự toán chi phí sản xuất chung của kế toán quản trị tại doanh nghiệp TL

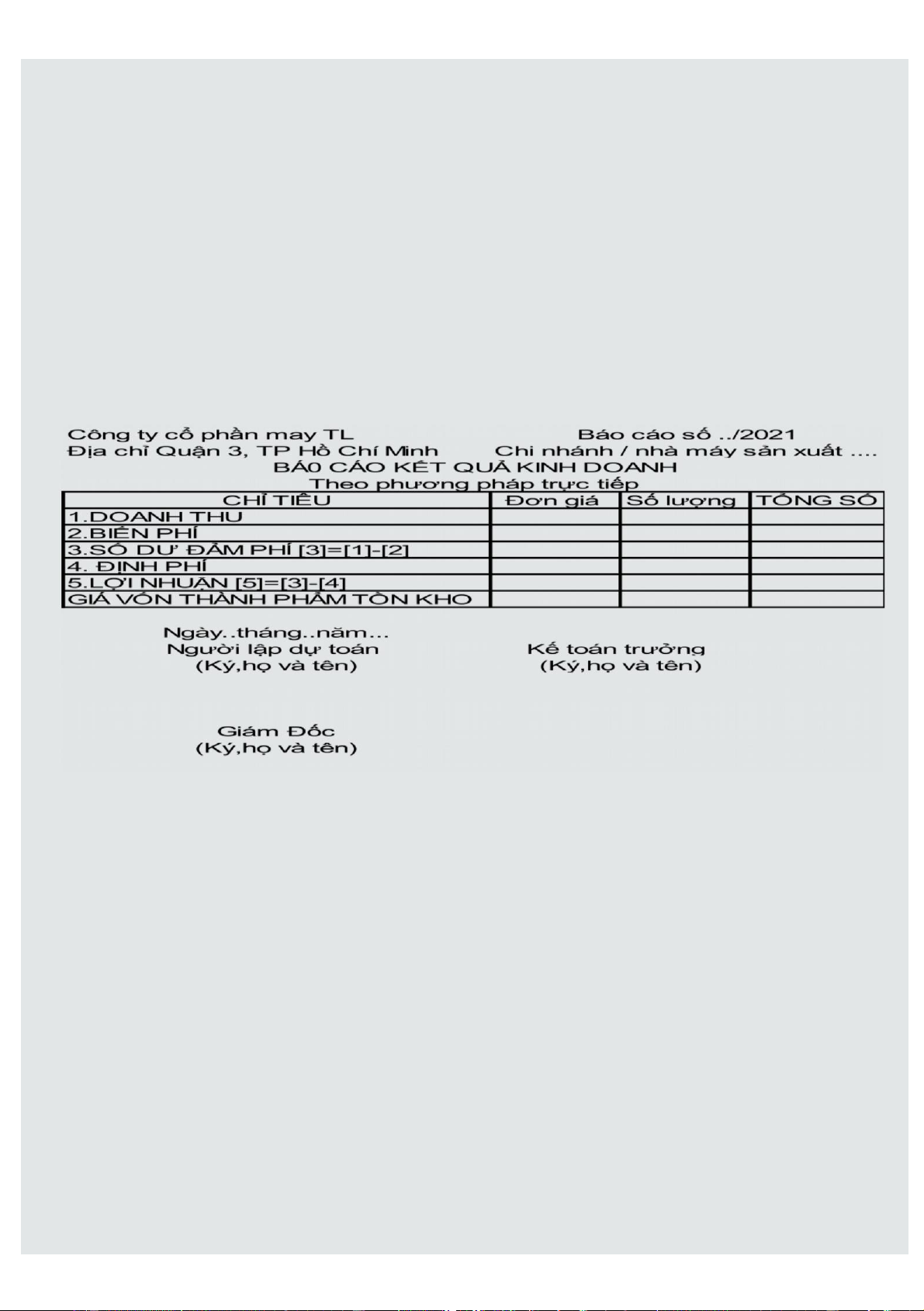

7. Báo cáo kết quả kinh doanh : Nội dung :

Bao gồm các khoản mục về biến phí , định phí , số dư đảm phí của doanh nghiệp.

Từ đó tính ra được lợi nhuận của kế toán quản trị giúp cho họ có cái nhìn tổng thể về công

việc kinh doanh của doanh nghiệp. Mục đích :

Báo cáo kết quả kinh doanh là bảng tổng hợp thể hiêṇ các thông tin liên quan đến lãi lỗ trong hoạt

đông ̣ sản xuất kinh doanh của Doanh nghiêp,Bảng ̣ báo cáo này phản ánh lên tình hình và kết quả hoạt

động sản xuất kinh doanh theo từng kỳ kế toán và thể hiêṇ tình hình thực tế. 13 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Báo cáo kết quả kinh doanh c漃được sử dụng như một bảng hướng dẫn để nhà quản l礃Ā xe m

xét doanh nghiệp sẽ hoạt động thế nào trong thời gian sắp tới. Báo cáo kết quả kinh doanh này khác với

báo cáo kết quả kinh doanh được thể hiện cho người bên ngoài doanh nghiệp là báo cáo này chỉ được

lưu chuyển trong nội bộ chứ không được công khai bên ngoài doanh nghiệp.

Đối tượng sử dụng báo cáo :

Các bậc quản l礃Ā , các nhà quản trị điều hành doanh nghiệp .

Đối tượng lập báo cáo :

Nhân viên kế toán , kế toán quản trị, kế toán chi phí

Hình 10 : Báo cáo kết quả kinh doanh lưu chuyển nội bộ doanh nghiệp TL

8. Báo cáo lưu chuyển tiền tệ : Nội dung :

Là một bộ phận hợp thành của báo cáo tài chính , nó cung cấp thông tin về các thay đổi

của các tài sản thuần , cơ cấu tài chính , các khả năng thanh toán , khả năng chuyển đổi tài

sản thành tiền , khả năng tạo ra dòng tiền trong hoạt động sản xuất kinh doanh, phản ánh một

cách tổng hợp các dòng tiền trong hoạt động kinh doanh, hoạt động đầu tư, hoạt động tài

chính của doanh nghiệp trong một thời kỳ nhất định. 14 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh Mục đích :

Báo cáo lưu chuyển tiền tệ dùng để xem xét và dự đoán khả năng về số lượng , thời gian , và độ

tin cậy của các luồng tiền trong tương lai , đùng để kiểm tra đánh giá , dự đoán trước đây về d漃tiền ,

kiểm tra các mối quan hệ giữa khả năng sinh lời với lượng tiền lưu chuyển thuần và những tác động của

thay đổi giá cả. Gi甃Āp các nhà quản trị, quản l礃Ā đánh giá về khả năng thanh toán công nợ, chi trả

cổ tức, các chi phí cho hoạt đông ̣ của doanh nghiêp ̣ trong tương lai. Bên cạnh đó c漃cung cấp những

thông tin bổ sung gi甃Āp nhà quản l礃Ā đánh giá về hiệu quả hoạt động của doanh nghiêp ̣ trong kỳ

hiện tại và đưa ra các dự báo triển của doanh nghiêp ̣ trong tương lai.

Đối tượng sử dụng báo cáo :

Các đối tượng bên ngoài doanh nghiệp : nhà đầu tư , cơ quan nhà nước , tổ chức tài chính – tín dụng .

Đối tượng lập báo cáo :

nhân viên kế toán , kế toán trưởng . 15 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 11 : Báo cáo lưu chuyển tiền tệ của doanh nghiệp TL 9.

Báo cáo kết quả hoạt động kinh doanh : Nội dung :

Là một phần trong báo cáo tài chính nó cung cấp thông tin về các kết quả hoạt động

của Doanh nghiệp cho nhà quản trị nhằm mục đích để theo dõi và điều chỉnh hoạt động của

doanh nghiệp ph甃 hợp với tình hình thực tế theo mục đích phát triển Doanh nghiệp. Mục đích : 16 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Bên cạnh đó nó c漃có mục đích gi甃Āp nhà quản trị doanh nghiê p ̣ bảo toàn và phát triển vốn theo

hướng tốt nhất . Nó là bàng báo cáo theo phương pháp tổng hợp cân đối kế toán, vì vâỵ nó được lâp ̣ trên cơ

sở dựa vào tính cân đối vốn có của các đối tượng kế toán, kế toán áp dụng bảng tính cho báo kết quả hoạt

động kinh doanh là phương trình kế toán: KẾT QUẢ (LÃI, LỖ) = DOANH THU (THU NHẬP) – CHI PHÍ

Đối tượng sử dụng báo cáo :

Các đối tượng bên ngoài doanh nghiệp : Nhà đầu tư , cơ quan nhà nước , tổ chức tín dụng ,...

Đối tượng lập báo cáo :

Nhân viên kế toán , kế toán tài chính. 17 Thành phố Hồ Chí Minh Ngày 12 tháng 12 năm 2021 lOMoAR cPSD| 40190299 Dương Trọng Nghĩa Đặng Lê Cẩm Thanh

Hình 12 : Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp TL

Tài liệu liên quan:

-

Tiểu luận Thu thập số liệu kế toán năm học 2022 - 2023 môn Hệ thống thông tin kế toán | Trường Đại học Kinh tế kỹ thuật công nghiệp

28 14 -

Đề Kiểm Tra Môn Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

118 59 -

Bài Tập Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

490 245 -

Trắc nghiệm Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

1.1 K 527