Bài tập kế toán chi phí - Nguyên lý kế toán | Đại học Kinh Tế Quốc Dân

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới.

Môn: Nguyên lý kế toán(1111) 181 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

CÂU HỎI VÀ BÀI TẬP MÔN KẾ TOÁN CHI PHÍ

CHƯƠNG 2: CHI PHÍ VÀ GIÁ THÀNH Phần 1 Câu hỏi . thảo luận

1. Đối tượng chi phí là gì? Cho 3 ví dụ

2. Thế nào là yếu tố phát sinh chi phí? Cho 2 ví d ụ 3. Phân bi í và chi ti ệt chi ph ê ? Cho 3 ví d u ụ 4. Phân bi í tr ệt chi ph

ực tiếp và chi phí gián tiếp. Cho 3 ví dụ

5. Tại sao các nhà quản lý cho rằng chi phí trực tiếp chính xác hơn chi phí gián tiếp? 6. Cho biế các y t ân lo

ếu tố ảnh hưởng đến việc ph í là tr ại chi ph án ti ực tiếp hay gi ếp? 7. Phân bi í bi ệt chi ph à chi phí c ến đổi v ố định. Cho 2 ví dụ 8. Phạm vi phù ợp h

là gì? Khái niệm phạm vi phù hợp đóng vai trò gì trong việc ại phân lo chi phí theo m

ối quan hệ với mức độ hoạt động?

9. Giải thích tại sao chi phí đơn vị thường phải được giải thích một cách thận trọng 10. Phân bi í s

ệt chi ph ản phẩm và chi phí thời kỳ? 11. Mô tả sự ác kh

nhau về chi phí của các doanh nghiệp sản xuất, thương mại và kinh doanh dịch vụ? 12.

Nêu mối quan hệ giữa chi phí sản xuất và giá thành sản phẩm? Cách xác định giá

thành đơn vị sản phẩm?

Phần 2. Bài tập vận dụng Bài t p 2.1. ậ

A. Tài liệu: Có tài liệu chi phí c a

ủ Công ty X trong kỳ như sau (Đơn vị tính: triệu đồng):

1. Nguyên vật liệu t n kho d ồ ầu k : 300, t ỳ n kho cu ồ i k ố ỳ: 240

2. Nguyên vật liệu mua trong kỳ: 2.800

3. Chi phí nhân công trực tiếp sản xuất: 350 4. Chi phí d ng c ụ s ụ ản xuất: 48

5. Chi phí khấu hao tài sản cố định: 120

6. Chi phí dịch vụ mua ngoài dùng cho sản xuất: 240

7. Chi phí quản lý doanh nghiệp: 320

8. Chi phí bán hàng trong kỳ: 142 9. Doanh thu tiêu thụ: 5.400

10. Thành phẩm tồn kho đầu k : 150, t ỳ n kho cu ồ i k ố ỳ: 360

11. Giá trị sản phẩm dở dang đầu k : 240, d ỳ ở dang cu i k ố : 320 ỳ 9 B. Yêu cầu: 1 L

. ập bảng kê chi phí sản xuất theo khoản mục.

2. Lập báo cáo kết quả kinh doanh theo chức năng hoạt động. 3. Giả sử Công ty k

ỳ này sản xuất và hoàn thành 1.000 sản phẩm, k ỳ tới dự kiến

sản xuất và hoàn thành 1.200 sản phẩm. Khi đó chi phí của mỗi đơn vị sản phẩm thay đổi như thế nào? Bài t p 2.2. ậ

A. Tài liệu: Công ty Hoàng Sơn chuyên sản xuất và tiêu thụ Sản phẩm A, trong

Quý 2 năm N phát sinh các khoản chi phí như sau (Đơn vị tính 1.000 đồng):

1. Chi phí vật liệu chính cho sản xuất sản phẩm: 420.000

2. Chi phí vật liệu phụ cho sản xuất sản phẩm: 56.000

3. Tiền lương của công nhân trực tiếp sản xuất: 120.000

4. Các khoản trích theo lương: 28.200

5. Chi phí nhân viên phân xưởng (cố định): 50.000

6. Chi phí khấu hao TSCĐ theo phương pháp bình quân: 30.000

7. Chi phí dịch vụ mua ngoài cho sản xuất (biến phí): 20.000

8. Chi phí khác cho sản xuất (biến phí): 30.000

9. Chi phí bán hàng trong quý 60.000, trong đó hoa hồng bán hàng 20.000 là biến phí tính theo doanh thu.

10. Chi phí quản lý doanh nghiệp trong quý: 120.000 (cố định)

Trong tháng Công ty sản xuất được 100.000 sản phẩm, tiêu thụ được 90.000 sản

phẩm, sản phẩm tồn kho đầu kỳ bằng không, không có chi phí sản xuất sản phẩm dở dang. B. Yêu cầu:

1. Lập bảng tính giá thành sản xuất sản phẩm và giá thành toàn bộ sản phẩm theo khoản mục chi phí.

2. Lập bảng tính giá thành theo biến phí sản phẩm. Bài t p 2.3. ậ

A. Tài liệu: Nhà máy Acecook trong Tháng 4 có kế hoạch sản xuất 10.000 kg bột

canh và 1.000 thùng mỳ tôm. Các chi phí phát sinh trong tháng như sau (Đơn vị tính: 1.000 đồng):

1. Vật liệu chính cho sản xuất bột canh: 180.500, cho sản xuất mỳ tôm: 290.000

2. Vật liệu phụ cho sản xuất cả hai sản phẩm: 531.200

3. Tiền lương và bảo hiểm cho công nhân trực tiếp sản xuất bột canh 190.000, cho sản xuất mỳ tôm: 245.000

4. Tiền lương và bảo hiểm của nhân viên phân xưởng phục vụ sản xuất cả hai sản phẩm: 138.500

5. Tiền lương quản lý quản lý doanh nghiệp: 190.250 6. Chi phí bán hàng: 185.000

7. Khấu hao TSCĐ cho sản xuất chung: 235.500

8. Tiền điện, nước cho sản xuất: 146.300 9

9. Tiền điện nước cho quản lý và chi phí khác: 165.000

10. Chi phí mua bảo hiểm cho sản xuất: 16.500

Cuối tháng Nhà máy đã hoàn thành 10.000 kg bột canh và 1.000 thùng m ỳ tôm, không có sản phẩm dở u k dang đầ và cu ỳ i k ố . ỳ B. Yêu cầu:

Lập bảng tính giá thành sản xuất của sản phẩm theo chi phí trực tiếp và gián tiếp.

Biết các khoản chi phí gián tiếp được phân bổ cho hai sản phẩm theo chi phí vật liệu chính,

sản phẩm được tiêu th

ụ hết trong kỳ; đơn giá bán của m t ộ kg b t canh ộ là 180 và m t ộ thùng

mỳ tôm là 490, chưa có thuế GTGT theo phương pháp khấu tr . ừ Bài t p 2.4. ậ

A. Tài liệu: Công ty Xây d ng ự s

ố 6 trong Tháng 4 tiếp t c ụ thi công Công trình B.

Các chi phí phát sinh trong k

ỳ như sau (Đơn vị tính: 1.000 đồng): 1. Tiền vật li t, cát...): ệu (xi măng, sắ 440.500 2. Thuê cốp pha: 9.200 3. Thuê máy thi công: 13.000

4. Tiền lương trực tiếp thi công: 90.200

5. Tiền lương đội thi công: 35.000 6. Tiền lương quản lý: 80.250

7. Khấu hao TSCĐ thi công: 40.500

8. Tiền điện, nước phục vụ thi công: 30.300

9. Chi phí mua bảo hiểm sản xuất: 8.100

10. Chi phí sản xuất dở dang đầu kỳ: 2.700.000, trong đó chi phí nguyên vật liệu trực

tiếp 1.500.000, chi phí nhân công trực ế ti p 360.000, chi phí sản ấ xu t chung

590.000, chi phí sử d ng máy thi công 250.000. ụ

Công trình B đã hoàn thành và bàn giao cho khách hàng, biết giá bán của Công trình là

4.500.000, chưa có thuế GTGT theo phương pháp khấu trừ. B. Yêu cầu:

Lập bảng tính giá thành của Công trình B theo khoản mục chi phí và phân tích các

khoản mục trong giá thành sản xuất của sản phẩm. Bài t p 2.5. ậ

A. Tài liệu: Phân xưởng Kẹo thuộc Công ty Bánh kẹo Hải Hà trong Tháng 4 sản

xuất kẹo Gôm, có các chi phí phát sinh trong kỳ như sau (Đơn vị tính: 1.000 đồng): 1. Tiền bột mỳ: 40.500 2. Tiền đường: 29.200

3. Tiền vật liệu phụ khác: 13.000

4. Tiền lương và bảo hiểm của công nhân trực tiếp sản xuất: 80.200

5. Tiền lương và bảo hiểm củ viên phân xưở a nhân ng: 25.000

6. Tiền lương quản lý Công ty: 80.250

7. Khấu hao TSCĐ của phân xưởng sản xuất: 60.500

8. Tiền điện, nước phục vụ cho sản xuất: 40.300 9

9. Chi phí mua bảo hiểm sản xuất: 9.100 10. Chi phí khác ph c v ụ cho s ụ ản xuất: 24.500

11. Chi phí sản xuất dở dang đầu k ỳ và cu i ố k

ỳ không có, cuối tháng phân xưởng sản

xuất và hoàn thành nhập kho 10.000 kg kẹo Gôm, biết đơn giá bán của một kg kẹo

Gôm là 99, chưa có thuế GTGT theo phương pháp khấu trừ. B. Yêu cầu:

Lập bảng tính giá thành sản xuất của sản phẩm theo yếu tố chi phí và phân tích các

các yếu t trong giá thành s ố

ản xuất của sản phẩm. 9

CHƯƠNG 3: KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ T ÍNH GIÁ THÀ H N

SẢN PHẨ M THEO CÔNG VIỆC

Phần 1. Câu hỏi thảo luận

1. Cho biết các khái niệm đối tượng chi phí, tập hợp chi phí, phân bổ chi phí, tổng hợp chi phí?

2. Phân biệt phương pháp xác định chi phí sản xuất theo công việc và xác định chi phí sản xuất theo quá trình?

3. Giải thích lý do hãng kiểm toán AASC áp dụng phương pháp xác định chi phí theo công

việc cho từng hợp đồng kiểm toán trong khi công ty giao hàng tiết kiệm sử dụng

phương pháp xác định chi phí theo quá trình cho các đơn hàng được giao trong thành phố?

4. Chương trình siêu khuyến mãi của hệ thống siêu thị Big C nên áp dụng phương pháp

xác định chi phí nào là phù hợp?

5. Các doanh nghiệp thường lựa chọn căn cứ phân bổ chi phí sản xuất chung trên cơ sở nào?

6. Phân biệt phương pháp chi phí thực tế và phương pháp chi phí thông thường?

7. Nhận định sau đúng hay sai: “Phương pháp xác định chi phí theo công việc thường đơn

giản nên có thể áp dụng cho mọi doanh nghiệp”?

8. Nhận định sau đúng hay sai: “Công ty quảng cáo Mặt trời đỏ nên áp dụng phương pháp

xác định chi phí theo công việc cho các hợp đồng quảng cáo”?

9. Nhận định sau đúng hay sai: “Mặc dù phức tạp hơn nhưng phương pháp chi phí thông

thường được ưa chuộng hơn khi tập hợp và phân bổ chi phí sản xuất chung”?

10. Công nghệ có ý nghĩa gì đối với doanh nghiệp trong quá trình áp dụng phương pháp xác

định chi phí theo công việc?

Phần 2. Bài tập vận dụng Bài tập 3.1

Các doanh nghiệp dưới đây nên áp dụng phương pháp xác định chi phí theo công việc hay

theo quá trình? Giải thích lý do?

- Công ty kiểm toán An Việt

- Nhà máy lọc dầu Nghi Sơn

- Công ty sản xuất lốp xe Bridgestone Hải Phòng

- Nhà xuất bản Giáo dục

- Công ty nội thất Xuân Hòa - Công ty Sữa Vinamilk

- Nhà máy sản xuất bột mỳ Bình Đông

- Viện dưỡng lão Thiên Đức - Hãng phim Thiên Ngân 9 - Công ty luật Tuệ Minh - Công ty Giấy Bãi Bằng

- Công ty xây dựng Thành An Bài tập 3.2

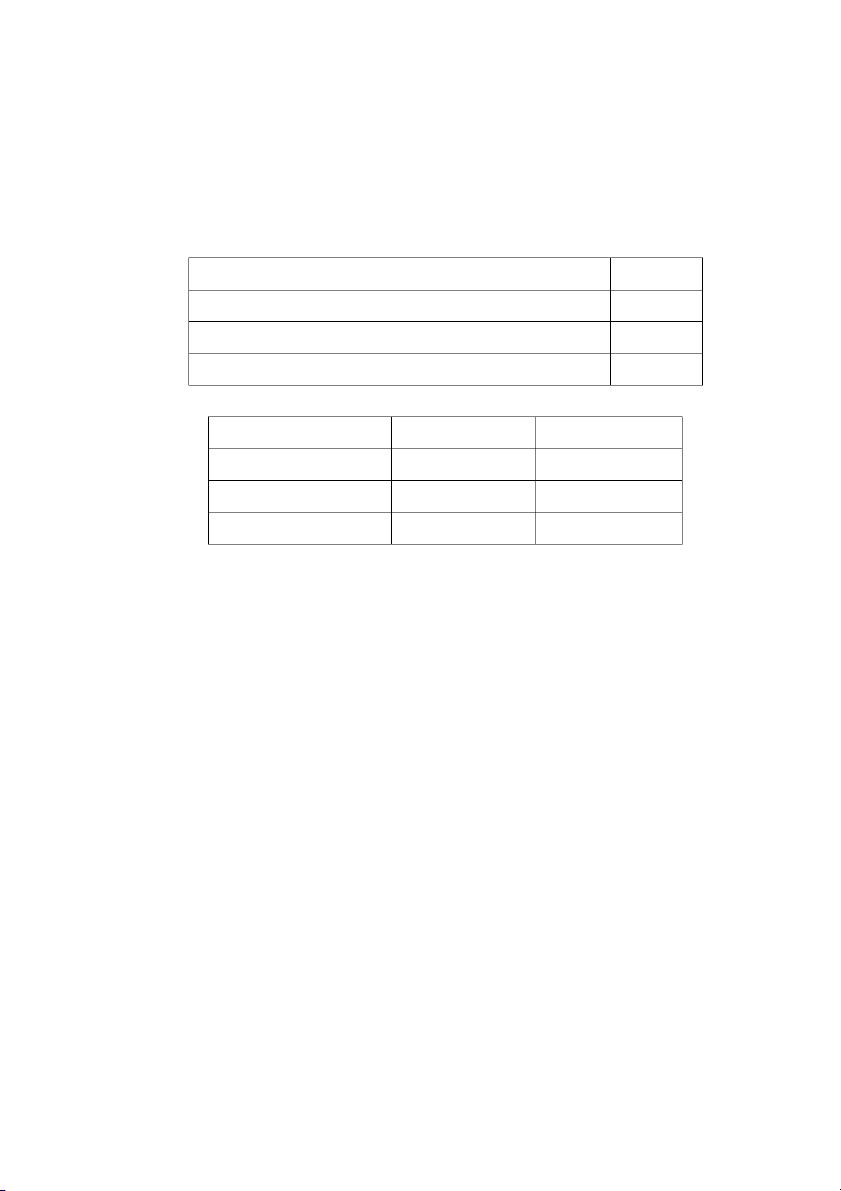

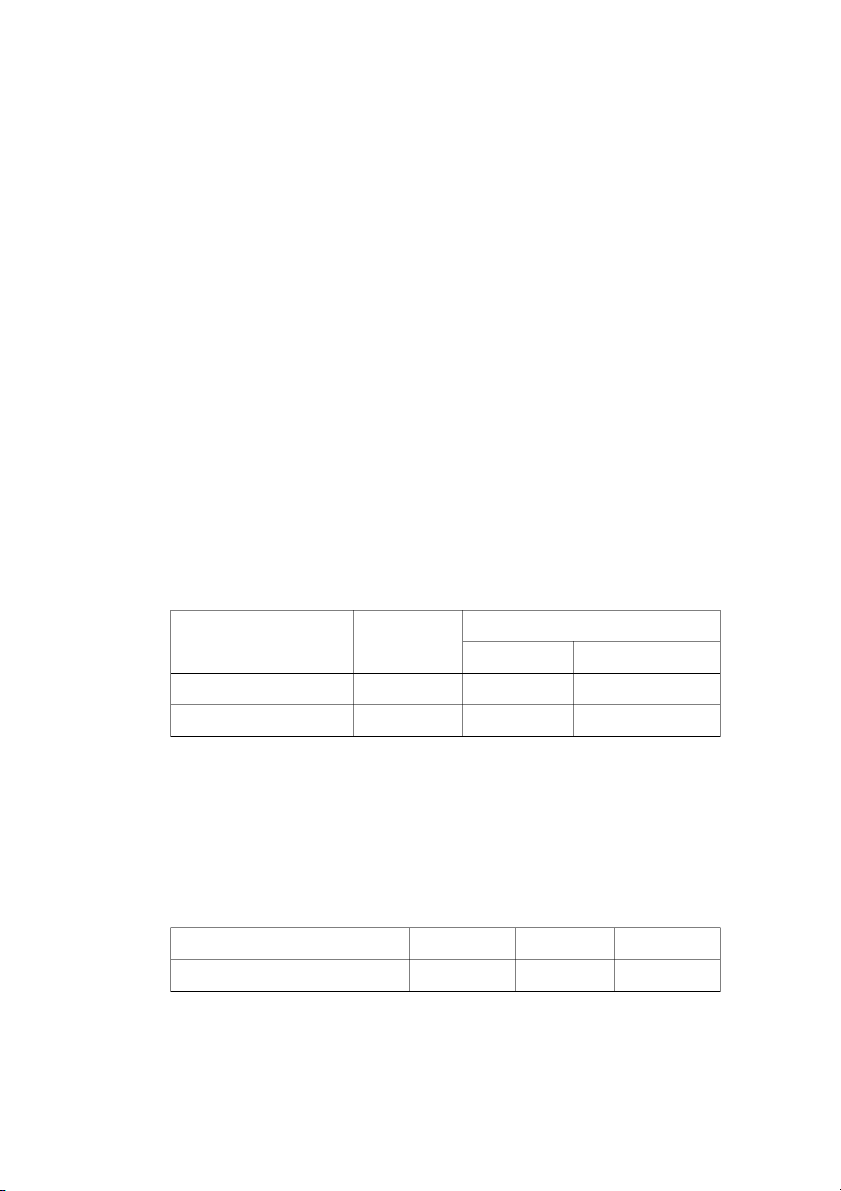

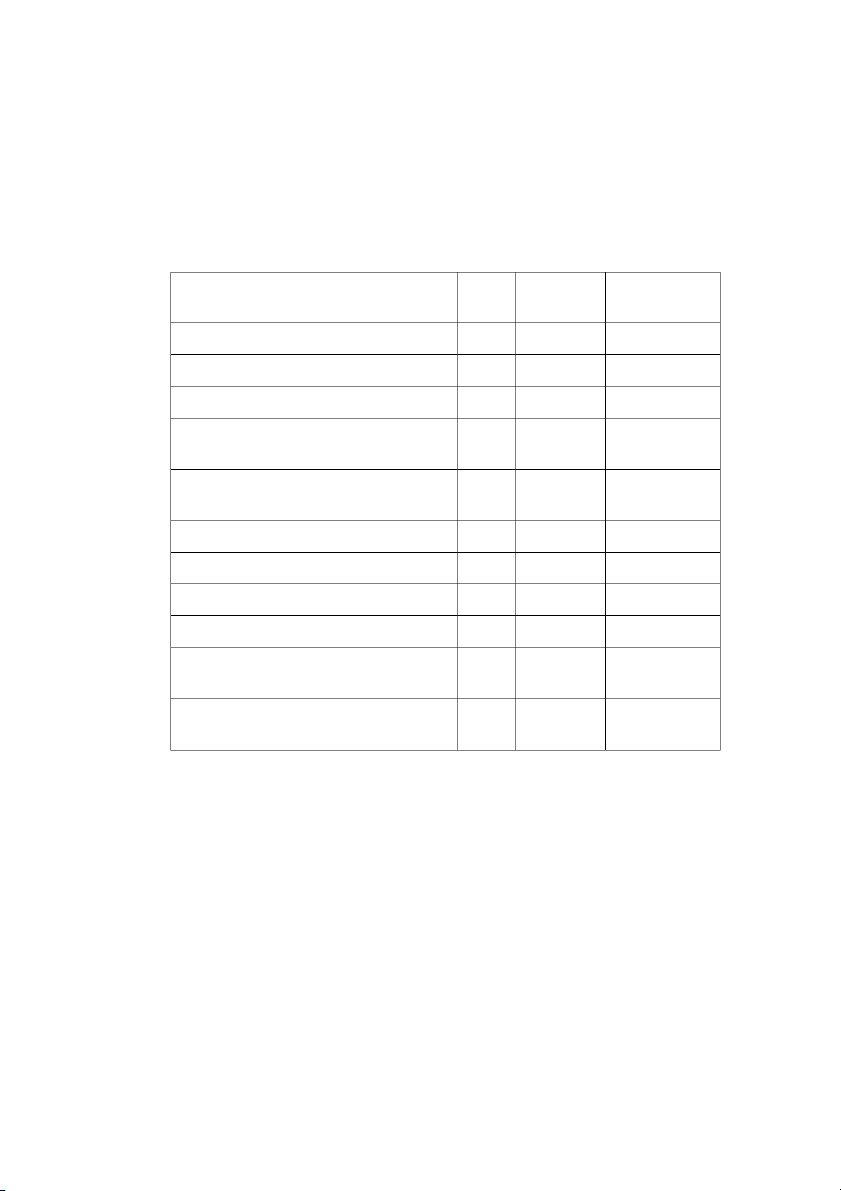

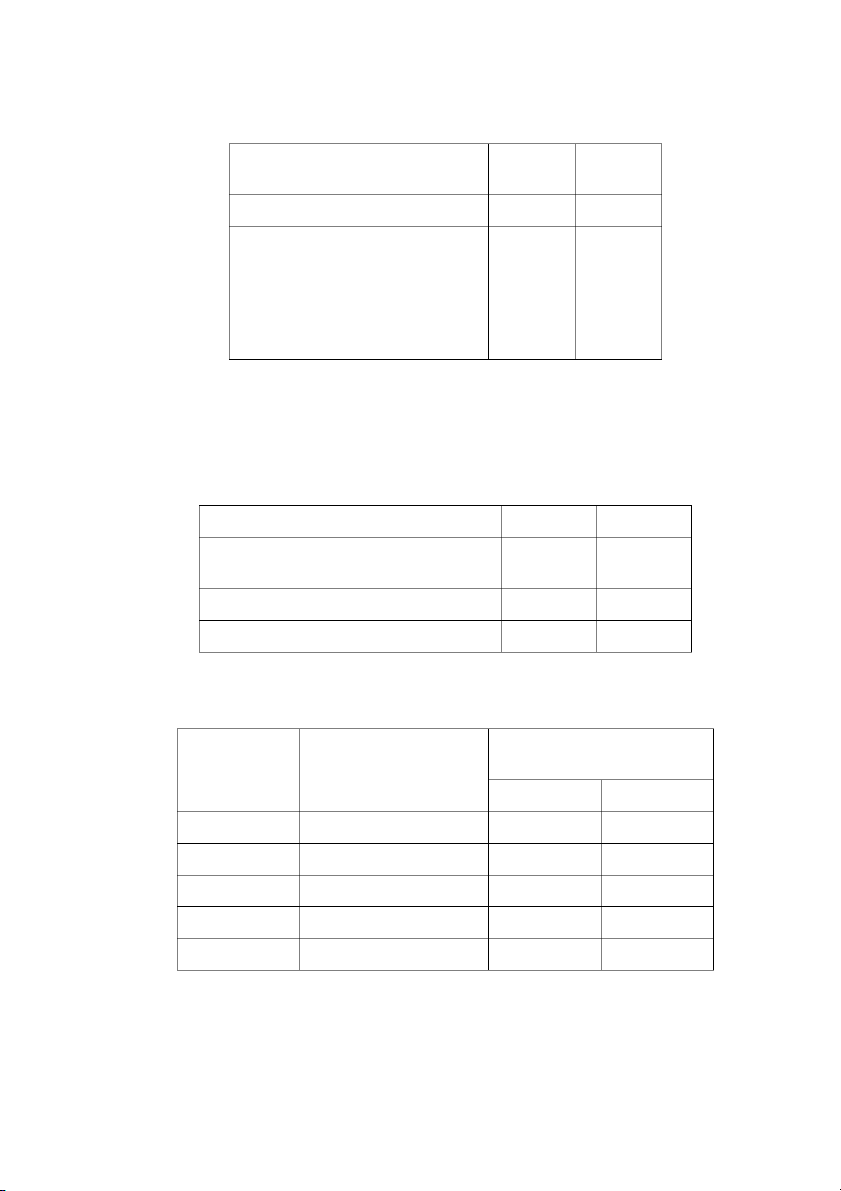

Cho tài liệu tháng 5/N của Công ty VinaA như sau (đơn vị tính: triệu đồng):

Giá trị vật liệu thu mua trong k ỳ 750 Nhân công trực tiếp 620

Chi phí sản xuất chung phân b ổ 410

Chi phí sản xuất chung phân b thi ổ

ếu tính vào giá v n hàng bán ố 80 Hàng t n kho ồ Đầu kỳ

Cuối kỳ Vật liệu 60 240 Sản phẩm dở dang 380 410 Thành phẩm 930 860 Yêu cầu: 1. Tính t ng giá thành s ổ ản xuất sản phẩm.

2. Tính giá v n hàng bán trong k ố . ỳ Bài tập 3.3

Công ty Bảo Châu có các nghiệp vụ sau phát sinh trong tháng 3/N như sau (đơn vị tính triệu đồng):

1. Chuyển khoản mua vật liệu trị giá 75.000

2. Xuất kho vật liệu cho sản xuất trị giá 73.000 trong đó, 67.000 là vật liệu trực

tiếp, số còn lại là vật liệ ế u gián ti p. 3. T ng ổ

tiền lương phát sinh và đã được thanh toán trong tháng là 152.000 trong đó

134.000 trả cho lao động tr c ti ự ếp s còn l ố ại trả cho lao ng gián ti độ ếp.

4. Chi phí sản xuất chung khác phát sinh là 126.000 đã được thanh toán bằng TGNH.

5. Chi phí sản xuất chung phát sinh 178.000 được phân bổ cho các đơn hàng theo tỷ lệ phân b chi phí s ổ

ản xuất chung định trước toàn công ty.

6. Tất cả các đơn đặt hàng đã kết thúc vào cuối tháng và giao cho khách hàng.

7. Chi phí sản xuất chung phân b

ổ thiếu hoặc phân bổ th a

ừ trong kỳ đều được hạch

toán vào tài khoản giá vốn hàng bán. Yêu cầu: 9

1. Phản ánh các nghiệp v trên vào tài kho ụ ản chữ T .

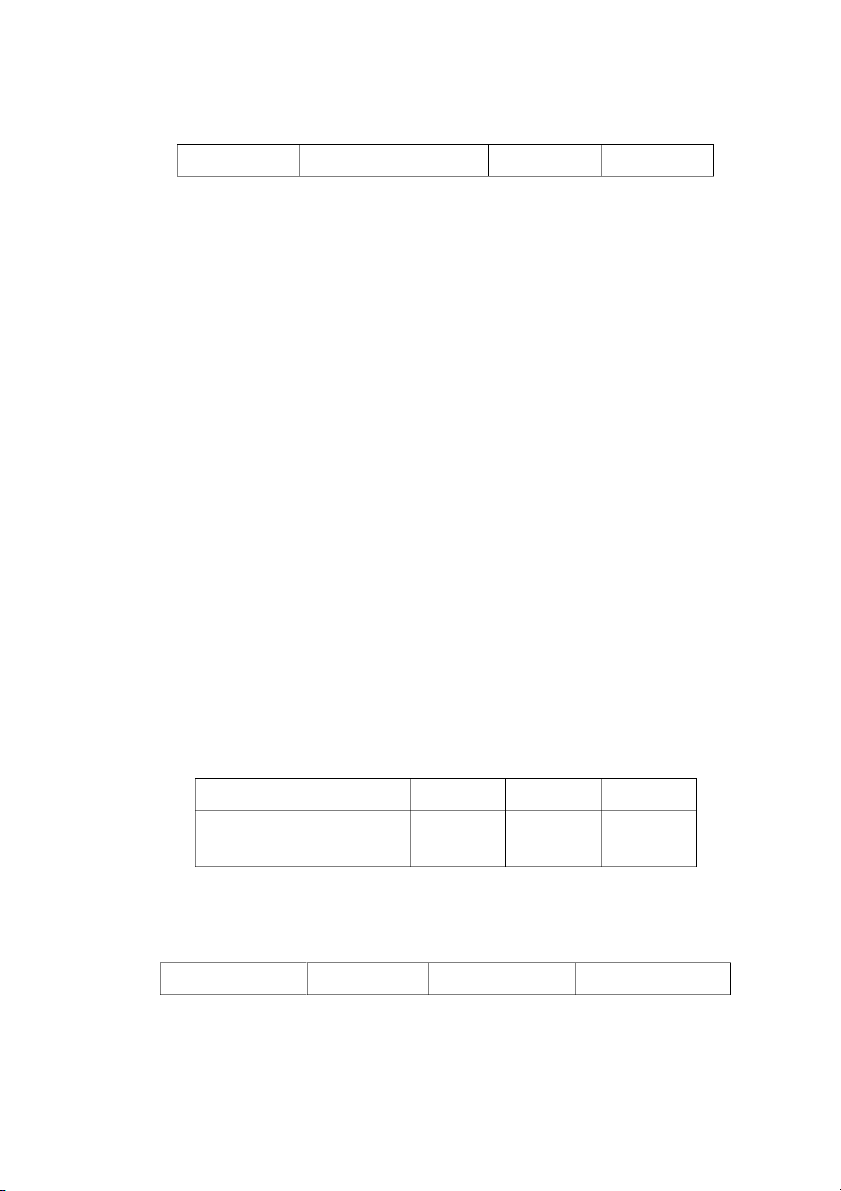

2. Xác định giá vốn hàng bán trong kỳ biết công ty không có hàng tồn kho đầu kỳ Bài tập 3.4 Công ty n i ộ thất Việt sử d ng ụ t ỷ lệ phân b

ổ chi phí sản xuất chung định trước là 21,4 trên m t ộ giờ lao động tr c ự tiếp. T ỷ lệ phân b

ổ chi phí sản xuất chung này được tính

trên 8.000 giờ lao động trực tiếp ước tính và 171.200 chi phí sản xu c tính. ất chung ướ

Tổng chi phí sản xuất chung thực tế phát sinh trong kỳ là 172.500 và tổng số giờ

lao động trực tiếp trong kỳ là 8.250 giờ. Yêu cầu:

1. Xác định chi phí sản xuất chung phân bổ thiếu hoặc phân bổ thừa trong kỳ.

2. Giả sử chi phí sản xuất chung phân b

ổ thiếu hoặc phân bổ thừa được hạch toán vào giá v n ố hàng bán thì s

ố chênh lệch này ảnh hưởng như thế nào đến lợi nhuận g p ộ của công ty? Bài tập 3.5 Công ty Liti s d

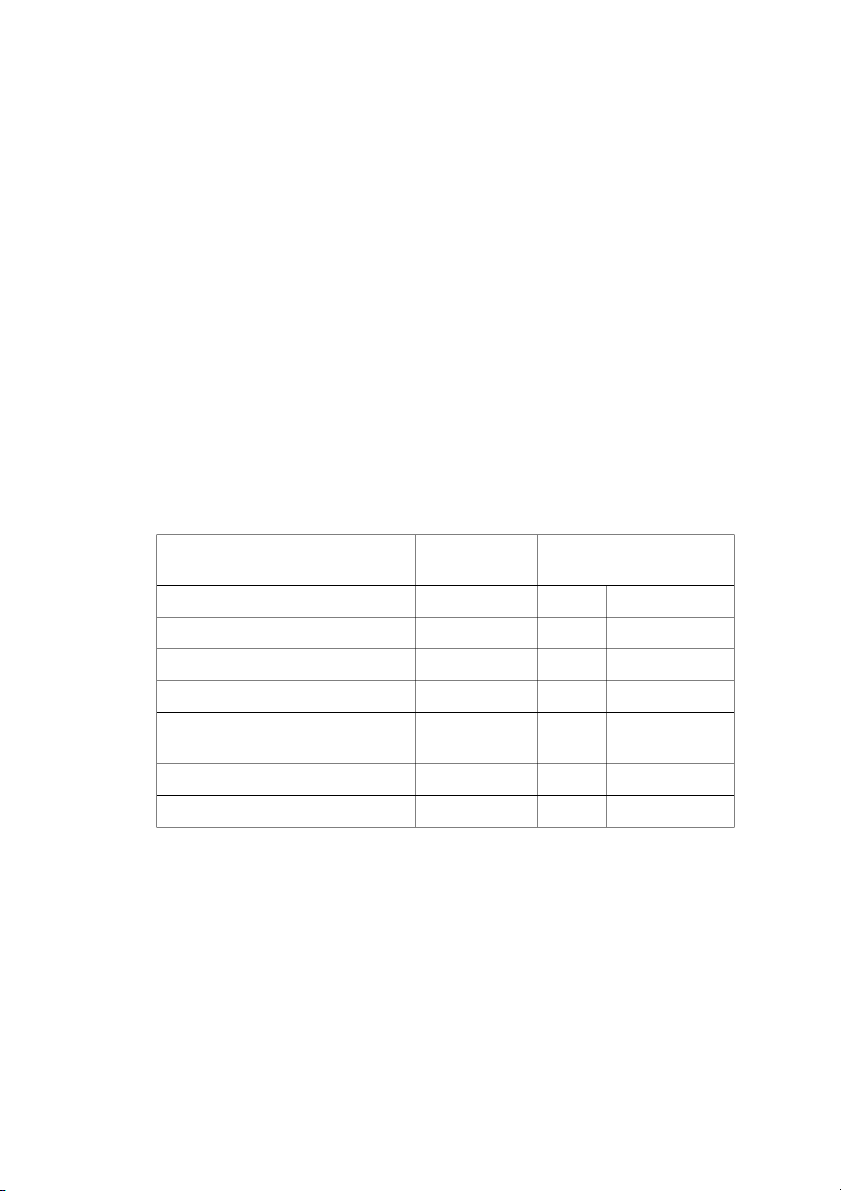

ử ụng phương pháp thông thường để phân b chi phí s ổ ản xuất chung,

căn cứ phân bổ là số giờ máy. Thông tin năm N như sau:

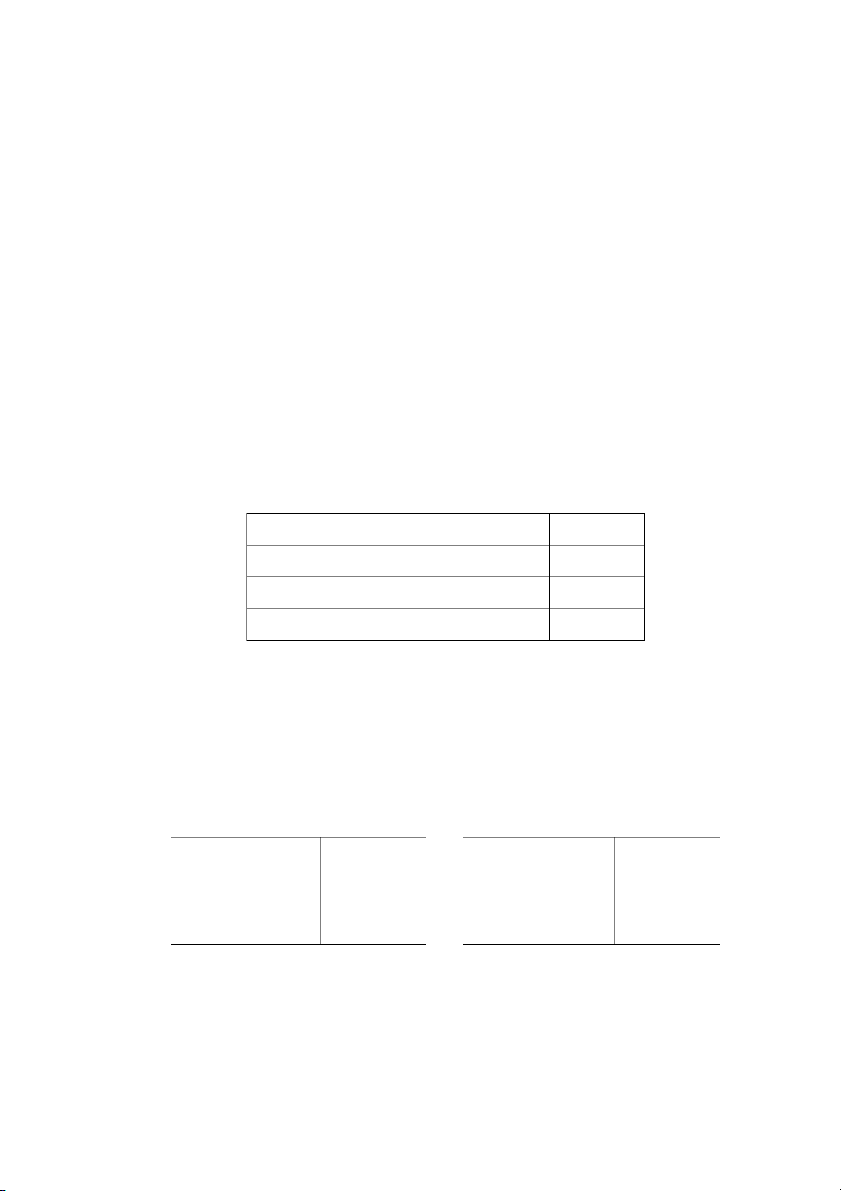

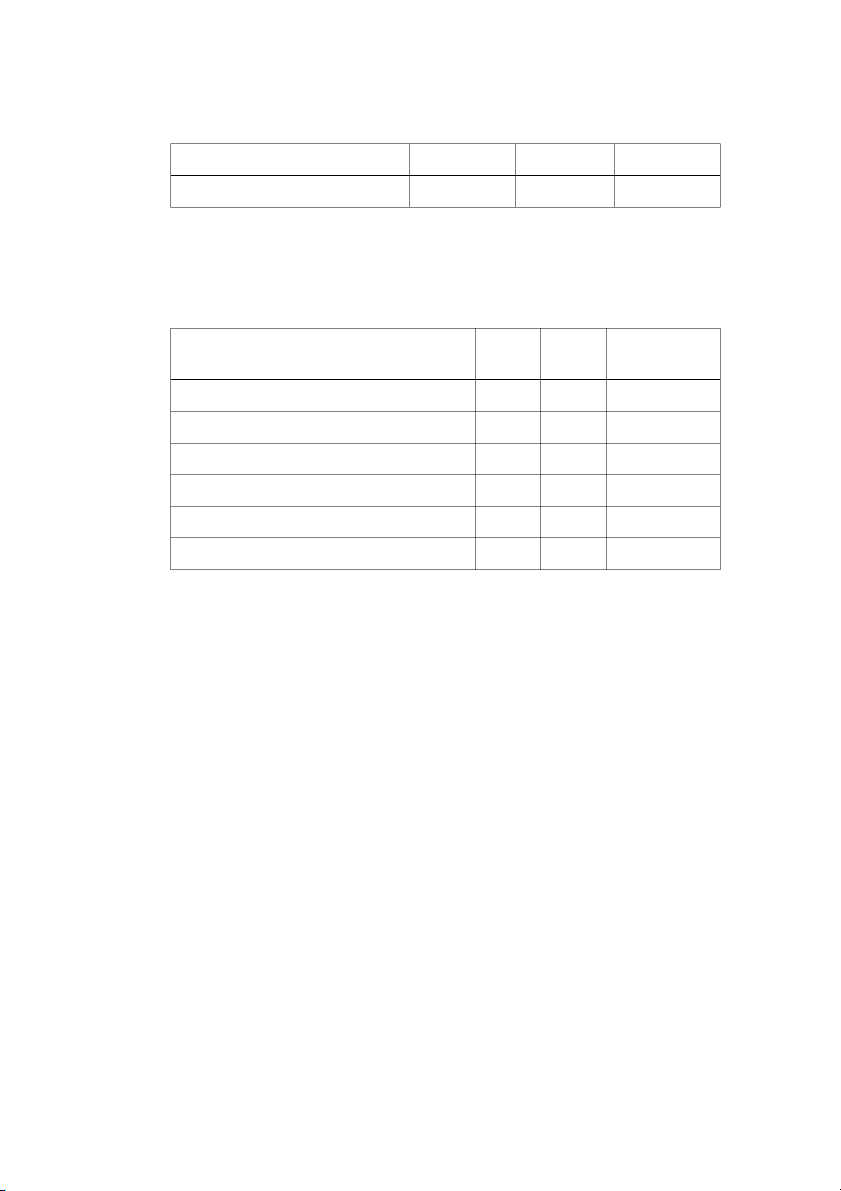

Chi phí sản xuất chung ước tính (nghìn đồng) 3.800.000

Số giờ máy ước tính (giờ) 200.000

Chi phí sản xuất chung th c t ự ế (nghìn đồng) 3.660.000

Số giờ máy thực tế (giờ) 196.000 Yêu cầu:

1. Tính tỷ lệ phân bổ chi phí sản xu c tính ất chung ướ

2. Xác định mức phân bổ chi phí sả ất chung trong năm N n xu

3. Tính số chi phí sả ấ n xu t chung phân ổ

b thừa hoặc phân bổ thiếu trong năm? Tại

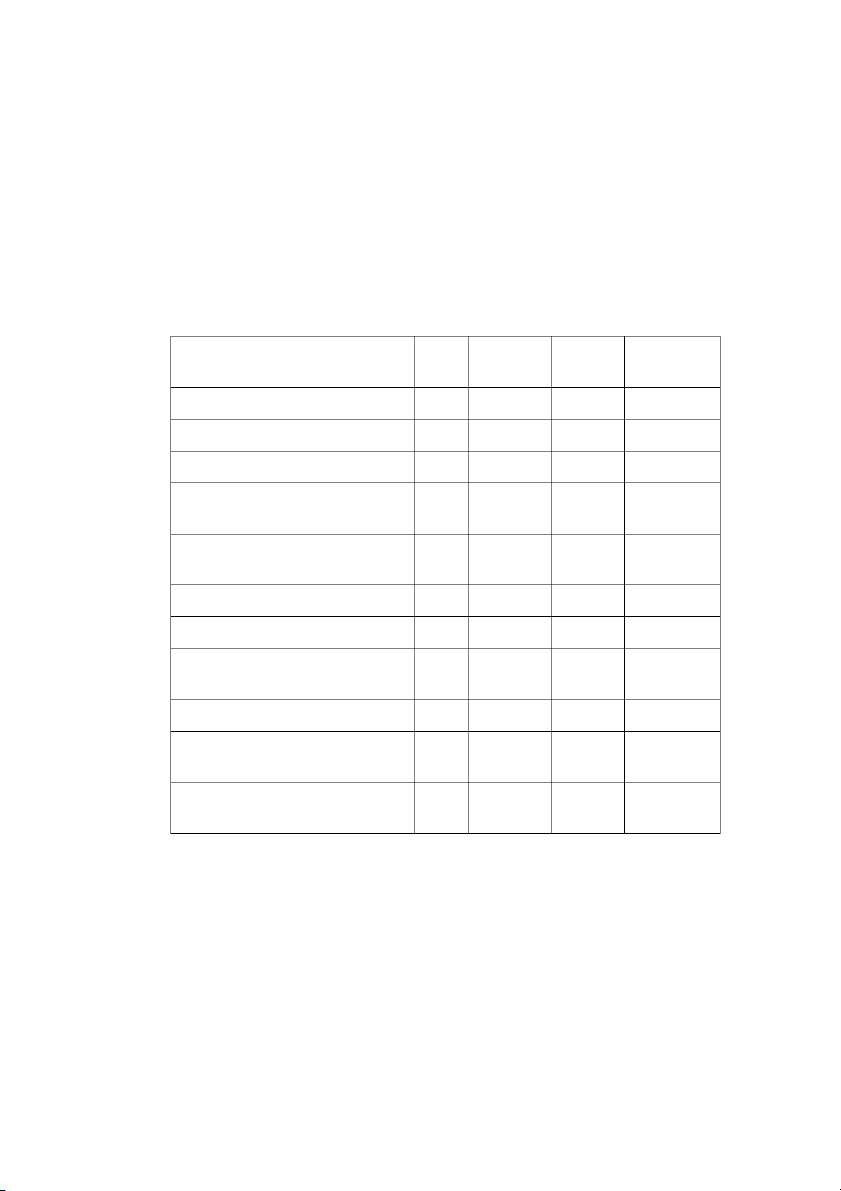

sao các nhà quản lý của công ty Liti cần tính toán s chênh l ố ệch này? Bài tập 3.6 Tài liệu t

ại công ty Vinamode năm N như sau (đơn vị tính: nghìn đồng) TK CPSX chung TK CPSX d dang ở (a) 760.000 820.000 (b) Dư ĐK: 210.000 1.520.000 (c) 420.000 230.000 (b) 820.000 Dư CK: 160.000 9 TK Thành ph m ẩ TK Giá v n hàng bán ố Dư ĐK: 320.000 1.740.000(d) (d) 1.740.000 (c) 1.520.000 Dư CK: 100.000 Chi phí sản xu c phân b ất chung đượ cho các tài kho ổ ản như sau: Sản phẩm dở dang cu i k ố ỳ 65.600 Thành phẩm t n kho ồ cuối k ỳ 82.000 Giá v n hàng bán ố 672.400

Chi phí sản xuất chung phân b ổ 820.000

Giả sử trong 160.000 giá trị sản ẩ ph m dở dang cuối ỳ k có chi phí sản ấ xu t chung

được phân bổ trong kỳ và tính cho sả ấ n xu t dở dang là 65.600. Yêu cầu: 1. Nêu n i dung kinh t ộ ế c a các bút toán t ủ ừ (a) đến (d). 2. Hãy ghi bút toán x

ử lý chênh lệch chi phí sản xuất chung phân bổ th a ừ sang tài khoản giá vốn hàng bán 3. Hãy ghi bút toán x

ử lý chênh lệch chi phí sản xuất chung phân bổ th a ừ sang tài

khoản chi phí sản xuất dở dang, tài khoản thành phẩm và tài khoản giá vốn hàng bán theo tỷ lệ phân b chi phí s ổ ản xuất chung trong k . ỳ Bài tập 3.7

Công ty đèn Tiffany chuyên sản xuất đèn giả cổ sản ất xu

hàng trăm loại đèn khác

nhau trong đó có một số sản phẩm sản ất xu

theo đơn đặt hàng. Công ty áp ụng d phương

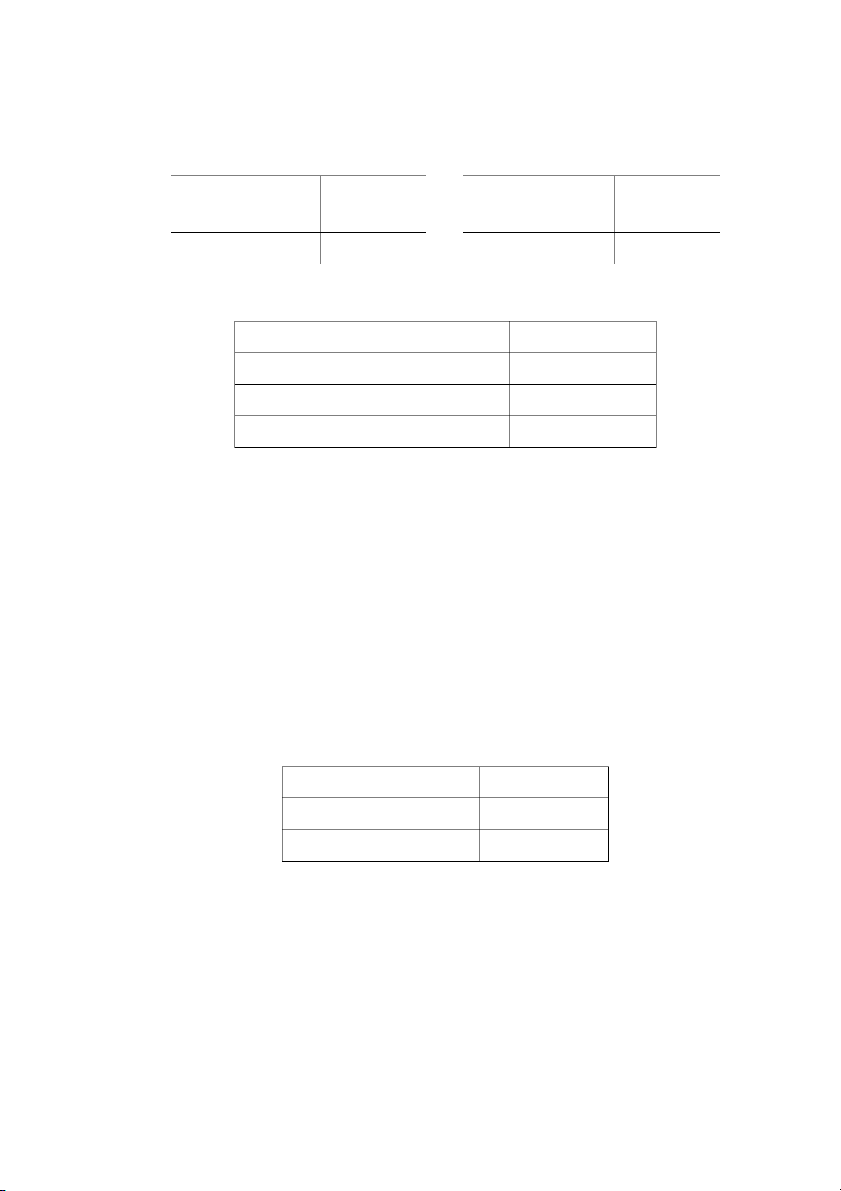

pháp xác định chi phí sản xuất theo công việc. Số dư đầu năm của một số tài khoản như

sau (đơn vị tính: triệu đồng) Vật liệu 20.000 Sản xuất dở dang 8.000 Thành phẩm 16.000 Công ty phân b

ổ chi phí sản xuất chung cho các đơn hàng a dự trên s ố giờ máy. Dự

kiến chi phí sản xuất chung phát sinh trong năm là 198.000 với số giờ máy là 90.000 giờ,

các nghiệp vụ phát sinh trong năm như sau:

1. Mua vật liệu chưa thanh toán 320.000.

2. Xuất vật liệu cho sản xuất trị giá 280.000 (vật liệu tr c

ự tiếp là 240.000, phần còn

lại là vật liệu gián tiếp). 9

3. Chi phí nhân công phát sinh 180.000 trả cho lao đ ng ộ

trực tiếp, 120.000 trả cho

lao động gián tiếp, hoa ồng h

bán hàng 40.000 và lương nhân viên quản lý doanh nghiệp 100.000.

4. Bảo hiểm trả trước cho cả năm 36.000 trong đó (26.000 tính cho hoạt đ ng ộ sản

xuất, phần còn lại tính cho chi phí QLDN.

5. Chi phí điện nước phát sinh cho sản xuất 20.000

6. Chi phí quảng cáo 30.000

7. Khấu hao TSCĐ 50.000 trong đó 40.000 là khấu hao thiết bị sản xuất; 7.000 là

khấu hao TSCĐ dùng cho bán hàng và 3.000 là khấu hao tài sản văn phòng.

8. Chi phí sản xuất chung phân bổ cho đơn hàng 123 là bao nhiêu biết s ố giờ máy thự ế

c t phát sinh trong kỳ là 100.000 giờ máy.

9. Sản phẩm hoàn thành trị giá 620.000

10. Bán cho khách hàng chưa thanh toán trong năm là 996.000 với giá vốn hàng bán là 616.000. Yêu cầu:

1. Định khoản về nghiệp vụ kinh tế trên.

2. Phản ánh các nghiệp v trên vào tài kho ụ

ản, tính số dư cuối k c ỳ a các tài kho ủ ản?

3. Chi phí sản xuất chung đã được phân bổ th a

ừ hay thiếu? Ghi bút toán tất toán s ố

dư của TK chi phí sản xuất chung vào TK giá vốn hàng bán.

4. Lập báo cáo kết quả kinh doanh của công ty. 9

CHƯƠNG 4: KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

SẢN PHẨM THEO QUÁ TRÌNH

Phần 1. Câu hỏi thảo luận

1. Cho biết điều kiện vận dụng phương pháp xác định chi phí sản xuất theo quá trình?

2. Đề xuất 3 ví dụ về ngành sản xuất nên áp dụng phương pháp xác định chi phí sản

xuất theo quá trình? Giải thích lý do?

3. Cho biết sự khác biệt về sử dụng tài khoản Chi phí sản xuất kinh doanh dở dang

trong phương pháp xác định chi phí theo công việc và phương pháp xác định chi phí theo quá trình?

4. Sản phẩm tương đương là gì? Tại sao cần sử dụng khái niệm sản phẩm tương

đương trong phương pháp xác định chi phí theo quá trình?

5. Cho biết đặc điểm phương pháp tính giá bình quân trong xác định tổng chi phí sản

xuất và chi phí sản xuất đơn vị sản phẩm tương đương theo phương pháp xác định chi phí theo quá trình?

6. Cho biết đặc điểm phương pháp tính giá nhập trước xuất trước trong xác định tổng

chi phí sản xuất và chi phí sản xuất đơn vị sản phẩm tương đương theo phương

pháp xác định chi phí theo quá trình?

7. Nêu sự khác biệt trong các bút toán kết chuyển chi phí, tính giá thành sản phẩm của

phương pháp xác định chi phí theo công việc và phương pháp xác định chi phí theo quá trình?

8. Nhận định sau đúng hay sai: “Chi phí nhân công trực tiếp và chi phí sản xuất chung

nên kết hợp thành chi phí chế biến để tính toán tổng chi phí và chi phí đơn vị sản phẩm”?

9. Nhận định sau đúng hay sai: “Chi phí nhận chuyển giao từ phân xưởng trước là

những chi phí phát sinh từ kỳ trước”?

10. Nhận định sau đúng hay sai: “Mặc dù phức tạp hơn nhưng phương pháp bình quân

được ưa chuộng hơn khi xác định chi phí theo quá trình”?

Phần 2. Bài tập vận dụng Bài tập 4.1

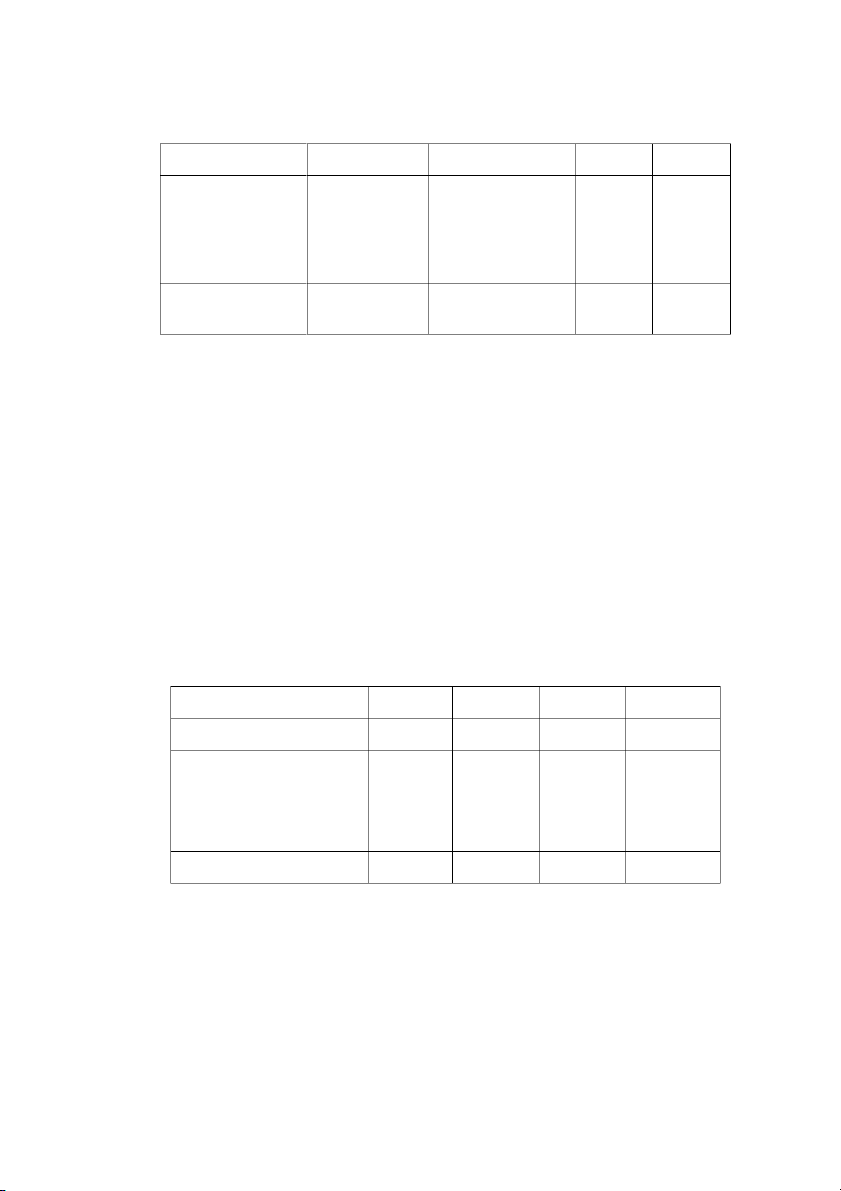

Công ty sơn Thành Đạt sản xuất sản ẩm ph

sơn nước trải qua 2 công đoạn pha sơn

và đóng thùng ở 2 phân xưởng với các chi phí sản ất xu

phát sinh như sau (đơn vị tính: nghìn đồng) Chi phí Phân xưởng I Phân xưởng II Vật liệu 1.250.000 80.000 Nhân công trực tiếp 520.000 70.000 CPSX chung phân b ổ 530.000 140.000 9

Bán thành phẩm từ phân xưởng I được chuyển sang phân xưởng II để chế biến tiếp

trong tháng trị giá 2.000.000.

Thành phẩm của phân xưởng II hoàn thành trong k là 2.200.000. ỳ

Giá vốn thành phẩm xuất bán cho khách hàng trong k ỳ trị giá 1.060.000

Yêu cầu: Ghi các bút toán cần thiết ở công ty Thành Đạt. Bài tập 4.2

Nhà máy nhựa Bình Minh chuyên sản xuất ổ cắm n điệ chất ng lượ cao, an toàn có 2 phân

xưởng: phân xưởng gia công và phân xưởng lắp ráp. Tháng 1/N, công ty ắt b đầu sản xuất

10.000 ổ cắm điện và đã hoàn thành toàn b ộ số

ổ cắm này. Chi phí sản xuất phát sinh gồm

chi phí nguyên vật liệu trực tiếp 400.000.000 đồng và chi phí chế biến 150.400.000 đồng. Yêu cầu:

1. Tính giá thành đơn vị sản phẩm ổ cắm điện sản xuất tháng 1 với giả thiết nhà máy không có sản phẩm dở u k dang đầ và cu ỳ i k ố ? ỳ

2. Tính giá thành đơn vị sản phẩm ổ cắm điện sản xuất tháng 2 biết trong tháng 2, công ty tiếp t c ụ sản xuất 10.000

ổ cắm điện với chi phí phát sinh tương tự như

tháng 1 tuy nhiên còn 1.000 ổ c i m

ắm điện chưa hoàn thành vớ ức độ hoàn thành chi

phí NVLTT 100%, chi phí chế biến 40%.

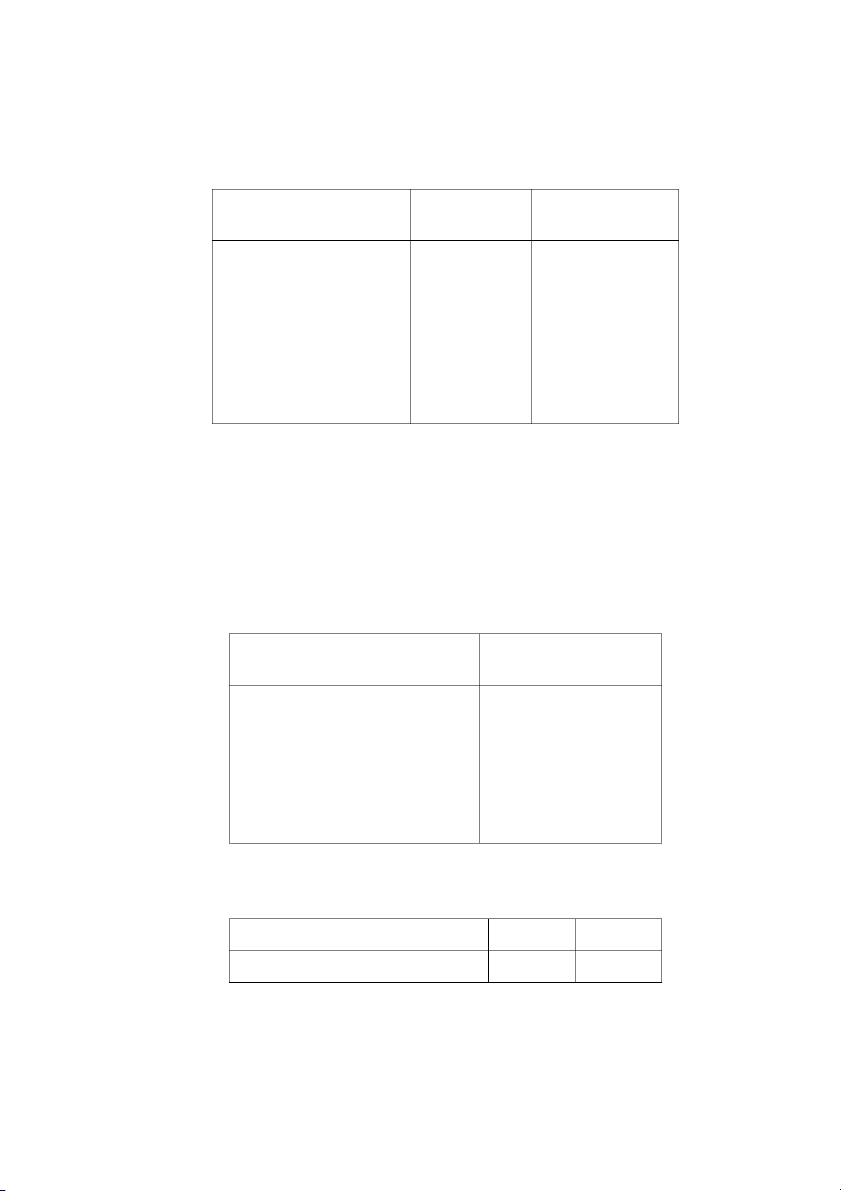

3. Ghi các bút toán tổng hợ ả p chi phí s ấ n xu t và nhập kho sả ẩ n ph m hoàn thành. Bài tập 4.3

Công ty Thùy Dương áp dụng phương pháp xác định chi phí sản xuất theo quá trình có tài liệu t ng l ại phân xưở

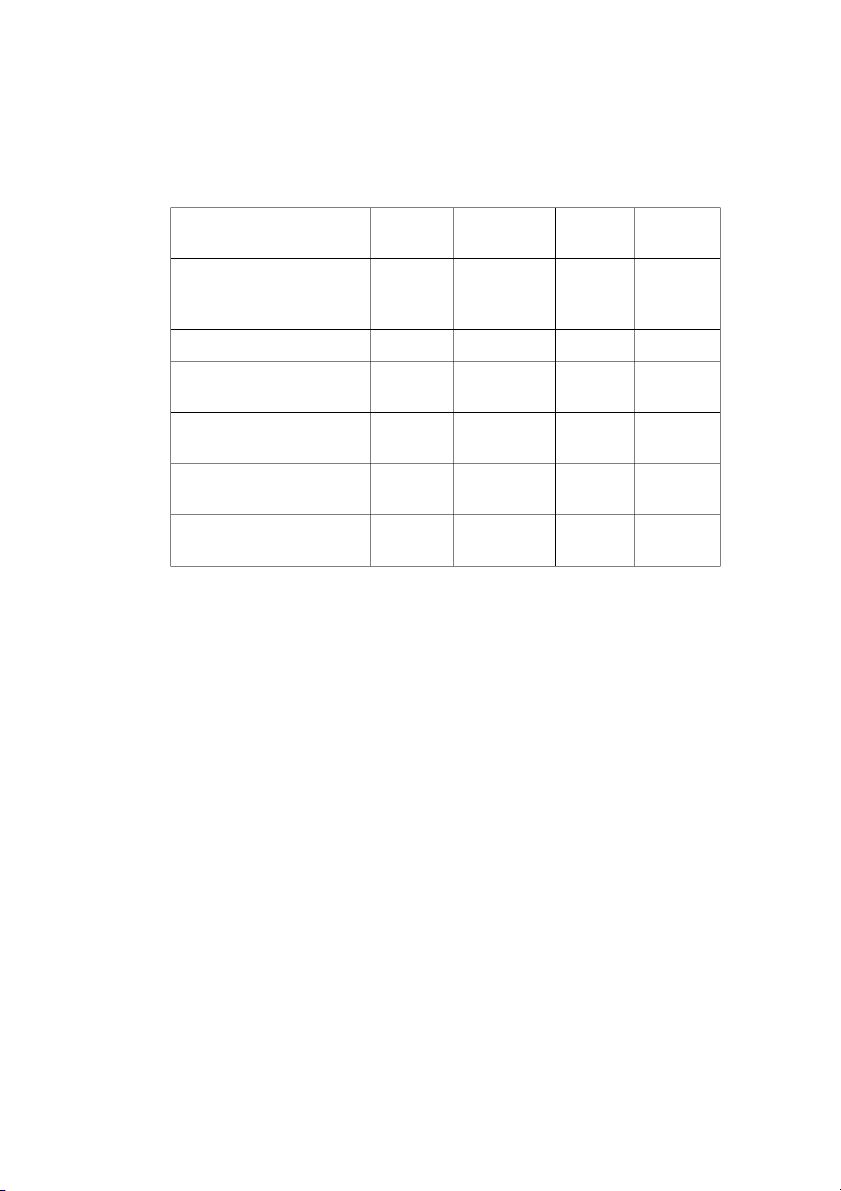

ắp ráp tháng 5/N như sau:

Mức độ hoàn thành

Số lượng NVLTT

Chi phí chế biến

Sản phẩm dở dang đầu k ỳ 20.000 60% 20% Sản phẩm dở dang cu i k ố ỳ 25.000 80% 40%

Trong tháng 5, phân xưởng ắt b

đầu sản xuất 170.000 chiếc và chuyển sang phân xưở ế ng k tiếp để tiếp tụ ế c ch biến 190.000 chiếc.

Yêu cầu: Xác định số lượng sản ẩm ph

tương đương theo phương pháp bình quân và theo

phương pháp nhập trước xuất trước của phân xưởng trong tháng 5/N. Bài tập 4.4

Số liệu tại phân xưởng chế tạo của Công ty Minh Duyên như sau (đơn vị tính: triệu đồng): Chỉ tiêu NVLTT NCTT CPSX chung

Chi phí sản xuất dở dang đầu k ỳ 29.400 4.200 22.500 9

Chi phí sản xuất phát sinh trong k ỳ 250.600 37.800 30.000

Số lượng sản phẩm tương đương 70.000 35.000 35.000

Yêu cầu: Xác định chi phí sản ất xu đơn vị sản ẩm ph

tương đương theo khoản mục trong

trường hợp doanh nghiệp áp dụng phương pháp bình quân để đánh giá hàng tồn kho. Bài tập 4.5

Công ty thể thao 365 chuyên sản xuất vợt bóng bàn có quy trình sản xuất g m ồ 2

công đoạn: tạo cốt vợt và hoàn thiện. Thông tin về công đoạ n sả ất đầu tiên như sau: n xu Số NVLTT Chi phí chế lượng biến

Số lượng sản phẩm dở u k dang đầ ỳ 50.000 10% 50%

Số lượng sản phẩm bắt đầu sản xuất trong kỳ 450.000

Số lượng sản phẩm hoàn thành và chuyển giao 420.000

Số lượng sản phẩm dở dang cu i k ố ỳ 80.000 75% 25% CPSX dở u k dang đầ ỳ (triệu đồng) 3.655 1.350

Chi phí phát sinh trong k (tri ỳ ệu đồng) 39.185 28.730 Yêu cầu:

1. Xác định số lượng sản phẩm tương đương của công đoạn này trong kỳ biết công ty

áp dụng phương pháp bình quân để đánh giá hàng tồn kho.

2. Tính chi phí sản xuất đơn vị sản phẩm tương đương.

3. Xác định giá trị sản phẩm dở dang cuối kỳ và giá thành bán thành phẩm chuyển

sang công đoạn hoàn thiện.

4. Lập báo cáo sản xuất.

5. Thực hiện các yêu cầu trên trong trường hợp công ty áp dụng phương pháp nhập rước xuất trước . Bài tập 4.6

Phân xưởng gia công ruột phích của Công ty phích nước Thăng Long sử ụng d phương

pháp bình quân để xác định chi phí sản xuất sản phẩm theo quá trình. Thông tin về số

lượng sản phẩm sản xuất và chi phí phát sinh như sau:

- Số lượng sản phẩm dở dang ngày 1/6: 8.000 sản phẩm. Chi phí sản xuất dở dang

gồm 30 triệu chi phí nguyên vật liệu trực tiếp và 47,4 triệu chi phí chế biến với mức

độ hoàn thành tương ứng là 80% và 40%.

- Trong tháng 6, phân xưởng ắt b

đầu sản xuất 50.000 sản ẩm ph và đã hoàn thành

45.000 sản phẩm. Chi phí sản xuất phát sinh trong tháng 6 g m ồ chi phí nguyên vật

liệu trực tiếp 1 tỷ đồ

ng và chi phí chế biến 500 triệu đồng. 9

- Cuối tháng 6, phân xưởng còn dở dang 13.000 sản phẩm vớ ức độ i m hoàn thành chi

phí nguyên vật liệu tr c ti ự

ếp 50%, chi phí chế biến 20%. Yêu cầu:

1. Tính số lượng sản phẩm tương đương trong kỳ

2. Tính chi phí sản xuất đơn vị sản phẩm tương đương và cho biết số liệu chi phí sản xuất dở dang cu i k ố ỳ?

3. Nếu phân xưởng sử ụng d

phương pháp nhập trước ất xu

trước thì các số liệu

trên sẽ thay đổi như thế nào? Bài tập 4.7

Công ty dược phẩm Hoa Linh chuyên sản xuất thuốc ho Bảo Thanh có tài liệu về số lượng

sản xuất và chi phí sản xuất phát sinh như sau: Chỉ tiêu

Số lượng NVLTT Chi phí sản ph m ẩ

chế biến Số lượng lọ thu c ho s ố ản xuất dở dang 1/9 1.000 1.000 250 Số lượng l ọ thu c

ố ho bắt đầu sản xuất trong 25.000 tháng 9 Số lượng l ọ thu c

ố ho hoàn thành nhập kho 24.500 trong k ỳ Số lượng lọ thu c ho d ố ở dang cu i k ố ỳ 1500 450 Chỉ tiêu Chi phí NVLTT Chi phí chế sản xu t ấ biến

Chi phí sản xuất dở dang 1/9 9.255.000 5.000.000 4.255.000

Chi phí sản xuất phát sinh trong tháng 9 175.635.000 125.000.000 50.635.000 Yêu cầu:

1. Cho biết mức độ hoàn thành của sản phẩm dở dang đầu tháng 9, số lượng sản phẩm

dở dang cuối tháng 9 và mức

độ hoàn thành của số sản phẩm dở dang cuối tháng của công ty?

2. Tính chi phí sản xuất đơn vị của sản phẩm tương đương trong tháng 9

3. Giải thích tổng chi phí đã được phân bổ cho số sản phẩm hoàn thành trong kỳ và sản phẩm dở dang cu i ố k

ỳ theo cả 2 phương pháp bình quân và nhập trước xuất trước? Bài tập 4.8 9

Phân xưởng thêu của Công ty may Vietstyle nhận bán thành phẩm áo từ phân xưởng may

để thêu theo mẫu. Thông tin ề v số lượng sản ẩ ph m và chi phí sản ấ xu t của phân xưởng thêu như sau: Chỉ tiêu

Số lượng Chi phí nhận NVLTT Chi phí chế sản ph m ẩ của PX May biến

Số lượng sản phẩm dở dang 350 100% 20% 50% đầu tháng 4 và mức độ hoàn thành c a s ủ ản phẩm dở dang

Số lượng áo nhận t px May ừ 1.200

Số lượng áo đã thêu hoàn thành 1.400 và nhập kho

Số lượng áo đang thêu dở chưa 100 100% 50% 20% hoàn thành

Chi phí sản xuất dở dang đầu 18.000.000 496000 1.600.500 kỳ

Chi phí sản xuất phát sinh 75.000.000 14.504.000 10.894.500 trong tháng 4 Yêu cầu:

1. Tính chi phí sản xuất đơn vị sản phẩm tương đương trong tháng 4 của phân xưởng thêu

2. Xác định giá thành sản phẩm hoàn thành nhập kho và sản phẩm còn dở dang cuối

kỳ trong cả 2 trường hợp doanh nghiệp áp dụng phương pháp tính giá bình quân và

phương pháp nhập trước xuất trước?

3. Ghi các bút toán tổng hợp chi phí sản xuất và nhập kho sản phẩm hoàn thành Bài tập 4.9

Công ty cổ phần Toàn Phát chuyên sản xuất ống ng. đồ

Sản phẩm này trải qua 3 công đoạn

chế biến gồm (1) kéo đơn liên hợp để tạ ố

o ng, (2) kéo ống thành phẩm để giảm đường kính

và chiều dầy đạt đến kích c

thướ yêu cầu và (3) hoàn thi ện để nắn ng ố thẳng hoặc cu n ộ vặn xoắn.

Thông tin tại phân xưởng kéo ng thành ph ố

ẩm (công đoạn 2) trong tháng 6/N như sau:

- Sản phẩm dở dang đầu kỳ: 8.000 ống trong đó nguyên vật liệu trực tiếp hoàn thành

100% và chi phí chế biến hoàn thành 40%.

- Số lượng ống nhận từ phân xưởng kéo đơn liên hợp (công đoạn 1): 60.000 ống với

tổng chi phí 4.200 triệu đồng.

- Số lượng ống đã được kéo đạt tiêu chuẩn chuyển sang phân xưởng hoàn thiện

(công đoạn 3): 55.000 ống 9

- Số lượng ống còn dở dang cuối kỳ 13.000 ống với mức

độ hoàn thành nguyên vật liệu trực tiế ế p 60%, chi phí ch biến 30%

- Chi phí sản xuất dở dang đầu kỳ 698,02 triệu đồng trong đó chi phí nguyên vật liệu

trực tiếp là 111,4 triệu đồng và chi phí chế biến là 26,62 triệu đồng.

- Chi phí sản xuất phát sinh trong kỳ gồm: 668400

o Chi phí nguyên vật liệu chính: 548 triệu đồng

o Chi phí lương công nhân sản xuấ ệu đồ t: 200 tri ng

o Chi phí nhiên liệu: 150 triệu đồng

o Chi phí khấu hao: 150 triệu đồng

o Chi phí khác bằng tiền: 168,4 triệu đồng

Phân xưởng hoàn thiện (công đoạn 3) nhận ống hoàn thành từ công đoạn 2 và tiếp tục hoàn thiện. Th

ông tin trong tháng 6/N như sau:

- Sản phẩm dở dang đầu kỳ: 5.000 ống trong đó nguyên vật liệu trực tiếp hoàn thành

100% và chi phí chế biến hoàn thành 60%.

- Số lượng ống đã hoàn thiện nhập kho thành phẩm 52.000 ng. ố

- Số lượng ống còn dở dang cuối kỳ 8.000 ống với mức

độ hoàn thành nguyên vật liệu trực tiế ế

p 100%, chi phí ch biến 50%

- Chi phí sản xuất dở dang đầu kỳ 114,3 triệu đồng trong đó chi phí công đoạn 2

chuyển sang là 23,5 triệu ng, đồ

chi phí nguyên vật liệu trực tiếp là 71,6 triệu ng đồ

và chi phí chế biến là 19,2 triệu đồng.

- Chi phí sản xuất phát sinh trong kỳ gồm:

o Chi phí nguyên vật liệu chính: 438,4 triệu đồng

o Chi phí lương công nhân sản xuấ ệu đồ t:180 tri ng

o Chi phí nhiên liệu: 145 triệu đồng o Chi phí khấu hao: 40

o Chi phí khác bằng tiền: 80,6 triệu đồng Yêu cầu:

1. Tính tổng chi phí sản xuất và chi phí sản xuất đơn vị sản phẩm tương đương của

phân xưởng kéo ống thành ẩm ph

và phân xưởng hoàn thiện biết công ty sử dụng

phương pháp tính giá bình quân.

2. Xác định giá thành 52.000 ống thành phẩm nhập kho và giá trị sản phẩm dở dang

cuối kỳ của phân xưởng hoàn thiện.

3. Ghi các bút toán cần thiết ở 2 phân xưởng

4. Thực hiện yêu cầu trên trong trường hợp công ty sử dụng phương pháp nhập trước

xuất trước để tính giá. Bài tập 4.10

Công ty Á Đông sản xuất một linh kiện nhựa sử dụng trong ngành công nghiệp ô

tô. Sản phẩm này phải tr n ch ải qua ba công đoạ ế biến: pha ch nh hình và hoàn thi ế, đị ện. Kế

toán công ty là người chưa có kinh nghiệm đã lập một bản báo cáo tóm tắt về tình hình sản xuất và chi phí c nh hình ủa phân xưởng đị trong tháng 8 như sau:

Thông tin sản ph m d ẩ

ở dang đầu tháng 8 9

Số lượng sản phẩm dở dang 8.000 chiếc

Chi phí sản xuất dở dang đầu k : ỳ 2.242 triệu đồng

- Chi phí NVLTT (hoàn thành 100%) 1.222 triệu đồng

- Chi phí chế biến (hoàn thành 7/8) 1.020 triệu ng đồ Chi phí s n xu ả ất trong tháng 8

Chi phí sản xuất nhận của phân xưởng pha chế 8.148 triệu đồng

Chi phí nguyên vật liệu trực tiếp 2.760 triệu đồng

Chi phí chế biến phát sinh 9.690 triệu đồng Tổng chi phí sản xuất 22.840 triệu đồng Kết qu s ả ản xu t ấ

Số lượng sản phẩm hoàn thành và chuyển giao cho phân 100.000 chiếc xưởng hoàn thiện

Tổng giá thành sản phẩm chuyển giao phân xưởng hoàn 22.840 triệu đồng thiện

Số lượng sản phẩm dở dang cu i tháng 8 ố 5.000 chiếc

- Chi phí NVLTT (hoàn thành 100%)

- Chi phí chế biến (hoàn thành 2/5)

Sau khi xem xét các dữ liệu trên, Giám đốc công ty Á Đông nhận xét: “Tôi không

thể hiểu được những gì đang xảy ra ở dây. Mặc dù mọi nỗ lực đã tập trung vào để cắt giảm

chi phí nhưng chi phí của phân xưởng định hình ẫn cao hơn v

tháng trước. Với kết quả hoạt

động như vậy thì sẽ chẳng có tiền thưở ủa phân xưởng này”. ng cho công nhân viên c Công ty s

ử dụng phương pháp bình quân để xác định số lượng sản phẩm tương đương. Yêu cầu:

1. Lập báo cáo sản xuất chỉ rõ chi phí sản xuất đơn vị sản phẩm hoàn thành và

chuyển giao cho phân xưởng hoàn thiện, giá trị sản phẩm dở dang cuối kỳ.

2. Giải thích cho Giám đ c

ố biết tại sao giá thành đơn vị sản phẩm của phân xưởng

định hình lại cao như vậy.

3. Nếu công ty áp dụng phương pháp nhập trước xuất trước thì báo cáo sản xuất sẽ thay đổi như thế nào?

4. Giả sử công ty đang thực hiện chương trình t

cắ giảm chi phí trong tháng 8,

phương pháp bình quân hay phương pháp nhập trước ất xu

trước sẽ giúp công ty đạt được mục tiêu? 9

CHƯƠNG 5: KẾ TOÁN SẢN PHẨM HỎNG VÀ PHẾ LIỆU THU HỒI TRONG

SẢN XUẤT

Phần 1. Câu hỏi thảo luận

1. Hãy giải thích nhận định sau: “Một xu hướng trong sản xuất không thể thay thế đượ ệ

c là các doanh nghi p luôn tìm cách nâng cao ch ng s ất lượ ả ẩm”. n ph

2. Hãy phân biệt giữa thiệt hại trong sản xuất và thiệt hại ngừng sản xuất?

3. Phân biệt sản phẩm hỏng trong định mức và sản phẩm hỏng ngoài định mức?

4. Giải thích nhận định sau đây là đúng hay sai? ng “Tổ

số sản phẩm hỏng không phù

hợp là cơ sở tính toán sản phẩm hỏng trong định mức”.

5. “Chi phí của sản phẩm ỏng h

trong định mức bằng với chi phí của sản phẩm hỏng

ngoài định mức”. Nhận định trên đúng hay sai và giải thich?

6. Nhận định sau đây đúng hay sai? “Sản lượng tương đương quy đổi của sản phẩm

hỏng trong định mức và sản phẩm ỏng h

ngoài định mức là giống nhau ở phương

pháp trung bình trọng và phương pháp nhập trước xu – ất trước?”.

7. “Trong phương pháp xác định chi phí theo công việc chi phí của sản phẩm hỏng

ngoài định mức luôn được tính cho một công việc cụ thể”. Nhận định trên đúng hay sai?

8. Giải thích nhận định sau? “Trong phương pháp xác định chi phí theo công việc chi phí c a

ủ sản phẩm hỏng trong định mức luôn được phân cho cho tất cả khối lượng công việc” .

9. “Phần giá trị do thiệt hại ngừng sản xuất ngoài kế hoạch luôn được tính vào giá trị

sản phẩm hoàn thành nhập kho?”.

10. Nêu sự khác biệt trong quy trình kế toán thiệt hại ngừng sản xuất trong kế hoạch và ngoài kế hoạch?.

Phần 2. Bài tập vận dụng Bài t p 5.1 ậ

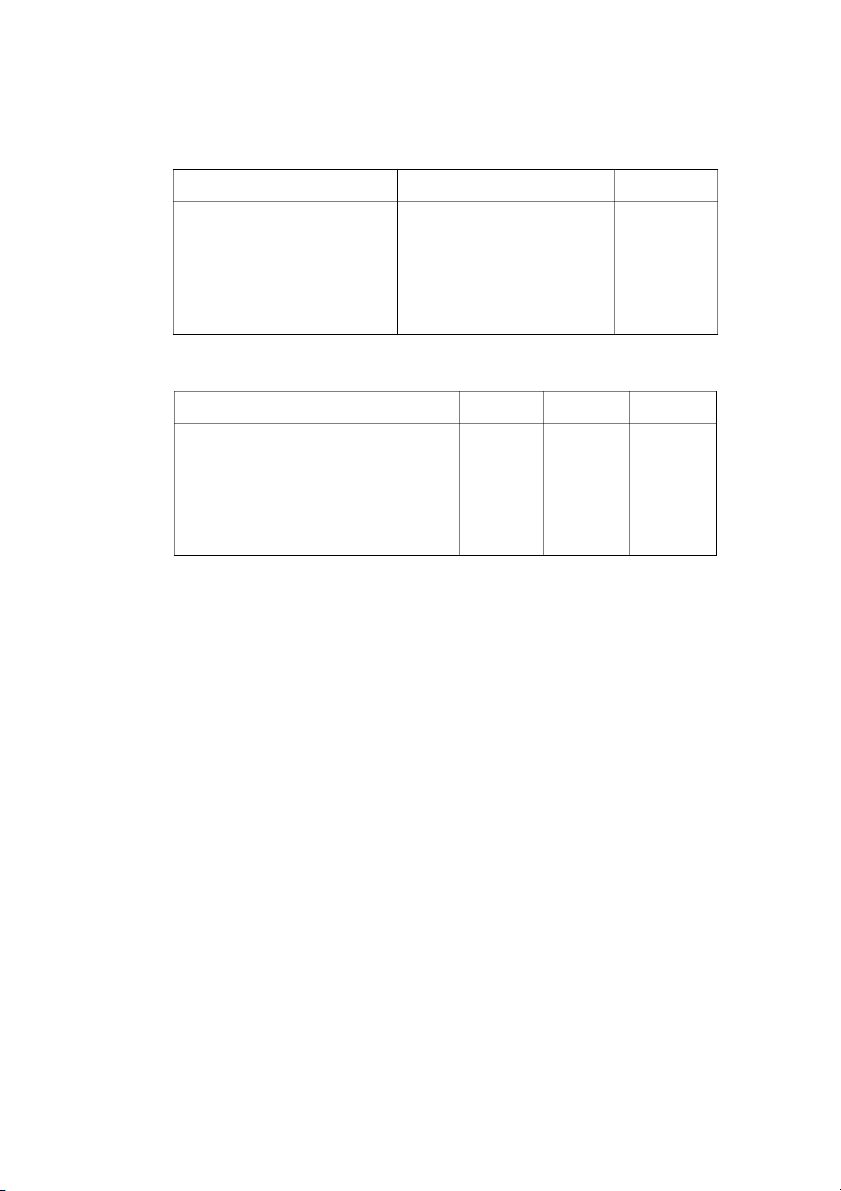

Số liệu trong tháng 6/20XY c

ủa công ty Minh Dương như sau: Chỉ tiêu

Số lượng

1. Số lượng sản phẩm dở dang đầu tháng 18.600

2. Sản phẩm bắt đầu sản xuất trong tháng 189.000

3. Số lượng sản phẩm h ng ỏ 12.600

4. Sản phẩm hoàn thành và chuyển giao trong tháng 170.000

5. Số lượng sản phẩm dở dang cu i tháng ố 25.000

Biết hư hỏng trong định mức đã được ước tính trước là 4% trong số sản phẩm tốt hoàn thành. Yêu cầu:

1. Hãy xác định số lượng sản phẩm hỏng trong định mức và ngoài định mức. 9

2. Giả sử rằng chi phí sau khi quy đổi tương đương tính cho một sản phẩm hỏng là

11.000 đồng. Nếu số sản phẩm hỏng bị loại bỏ công ty tiế ệm đượ t ki c bao nhiêu tiền? Biết

rằng chi phí khác không bị ng. ảnh hưở Bài t p 5.2 ậ

Công ty Công Minh chuyên sản xuất sản phẩm áo sơ mi, áp dụng hệ th ng xác ố định

chi phí theo quá trình sản xuất. Biết rằng t ng chi phí nguyên v ổ

ật liệu trực tiếp được bổ

sung vào khi bắt đầu quá trình sản xuất. Chi phí chế biến phát sinh đồng thời với quá trình

sản xuất. Cu i quá trình s ố

ản xuất mới phát hiện sản phẩm hỏng. Công ty Công Minh s ử

dụng phương pháp bình quân trong tính giá thành sản phẩm. Số liệu về sản lượng và chi phí của công ty như sau: (ĐVT: nghìn đồng) CP NVL Chi phí chế Chỉ tiêu Tổng TT biến

1. Số lượng sản phẩm dở dang đầu tháng (SP) 1.000

2. Mức độ hoàn thành của SP DD ĐK 100% 50%

3. Chi phí SXKD dở dang đầu tháng 34.152 26.640

4. Số lượng sản phẩm bắt đầu sản xuất trong ? tháng (SP)

5. Sản phẩm hoàn thành bàn giao tháng 9.000 11/201N (SP)

6. Sản phẩm hỏng trong định m c (SP) ứ 100

7. Sản phẩm hỏng ngoài định mức (SP) 50

8. Sản phẩn dở dang cuối tháng 11 (SP) 2.000

9. Mức độ hoàn thành của SP DD CK 100% 30%

10. Tổng chi phí được bổ sung trong tháng 11 292.320 666.000 Yêu cầu:

1. Xác định số lượng sản phẩm bắt đầu sản xuất trong tháng 11/201N?

2. Xác định sản lượng tương đương?

3. Lập báo cáo sản xuất c a công ty (bao g ủ m c ồ

ả sản phẩm hỏng trong và ngoài định mức)? Bài t p 5.3 ậ Sử d ng d ụ

ữ liệu và yêu cầu c a công ty Công Minh trong bài 6.2. Hãy th ủ ực hiện các

yêu cầu nếu công ty Công Minh tính sản lượng tương đương và giá thành sản xuất theo

phương pháp nhập trước xuất trước? 9 Bài t p 5.4 ậ

Nhà máy Cát Vàng chuyên sản xuất thiết bị điều hướng nguồn điện đa năng. Thông tin về ho ng c ạt độ

ủa nhà máy trong tháng 4/20X Y như sau: STT Chỉ tiêu

Số lượng 1 Số lượng thiết bị c s

điều hướng đượ ản xuất 10.000 2

Số lượng thiết bị không tiêu th

ụ được coi là sản phẩm 375 hỏng 3

Tổng chi phí sản xuất (nghìn đồng) 9.600.000 Giả sử sả ẩ

n ph m hỏng không có giá trị thanh lý. Yêu cầu:

1. Hãy xác định giá thành chế tạo m t thi ộ

ết bị điều hướng nguồn điện đa năng? 2. T ng chi phí c ổ

ủa 375 sản phẩm h ng là bao nhiêu? ỏ 3. Nếu toàn b 375 s ộ

ản phẩm hỏng là trong định mức thì đơn giá một thiết bị điều

hướng nguồn điện đa năng sẽ nào? tăng như thế 4. Đị ản cho trườ nh kho

ng hợp toàn bộ 375 sản phẩm hỏng là ngoài định mức? Bài t p 5.5 ậ

Nhà máy Hải Dương chuyên sản xu h

ất đồ ộp đông lạnh và áp d ng quy trình xác ụ

định chi phí theo công việ ố c. S sả ẩ n ph m bắt đầu sả ấ

n xu t là 46 thùng hàng. Vào cuối quá trình sản xuất b ph ộ

ận kiểm tra phát hiện ra 6 thùng hàng bị l i h ỗ ng và thu v ỏ ề 40 thùng hàng t t. Bi ố

ết rằng các thùng hàng hỏng này được coi là thùng hàng hỏng trong định mức.

Chi phí được dự kiến trước cho một thùng là 26.400 nghìn đồng. Giá trị thanh lý hiện tại

bằng với chi phí sản xuất được kiểm kê của một thùng hàng hỏng 5.640 nghìn đồng. Yêu cầu: 1. T l

ỷ ệ sản phẩm hỏng trong định m c c ứ a công ty là bao nhiêu? ủ

2. Định khoản cho sản phẩm hỏng trong định mức của nhà máy trong các trường hợp:

a. Khi các thùng hàng hỏng có liên quan đến m t công vi ộ ệc c ụ thể trong nhà máy?

b. Khi các thùng hàng hỏng được tính chung cho tất cả công việc trong nhà máy?

c. Khi toàn bộ thùng hàng hỏng được coi là ngoài định mức ? Bài t p 5.6 ậ

Công ty Khả Nhi chuyên sản xuất sản phẩm túi sách cho phân khúc thị trường bậc

cao. Sản phẩm được phân ph i qua h ố

ệ thống đại lý và chu i c

ỗ ửa hàng trong các siêu thị

lớn. Vật liệu trực tiếp của công ty (ch y

ủ ếu là da sống) được đưa vào từ đầu quy trình sản xuất. Chi phí chế bi c b ến đượ

ổ sung đồng thời cùng với tiến trình sản xuất. Để hạn chế tối

đa sản phẩm lỗi tới tay người tiêu dùng, cuối quy trình sản xuất công ty thực hiện kiểm tra

chất lượng sản phẩm. Sản phẩm bị lỗi có giá trị thanh lý bằng không. Phương pháp xác 9 định chi phí c quân gia quy

ủa công ty là phương pháp bình

ền. Số liệu tóm tắt về sả ẩ n ph m

và chi phí của công ty trong tháng 2/201N như sau: (ĐVT: nghìn đồng) CP NVL Chi phí chế Chỉ tiêu Tổng TT biến 1. Sản phẩm dở u tháng (SP) dang đầ 24.000

2. Mức độ hoàn thành của SP DD ĐK 100% 50%

3. Chi phí SXKD dở dang đầu tháng 509.760 319.968

4. Số lượng sản phẩm bắt đầu sản xuất trong 12.000 tháng (SP)

5. Sản phẩm tốt hoàn thành bàn giao tháng 10.800 2/201N (SP)

6. Sản phẩm dở dang cuối tháng (SP) 2.160

7. Mức độ hoàn thành của SP DD CK 100% 75%

8. Tổng chi phí được bổ sung trong tháng 11 2.341.440 273.792 9. T l

ỷ ệ hỏng trong định m c ứ 10%

10. Mức độ hoàn thành c a s ủ ản phẩm h ng ỏ trong đị 100% 100% nh mức

11. Mức độ hoàn thành c a s ủ ản phẩm h ng ỏ 100% 100% ngoài định mức Yêu cầu:

1. Xác định sản lượng tương đương theo phương pháp bình quân?

2. Tính giá thành sản xuất cho sản phẩm hoàn thành và lập báo cáo sản xuất (bao

gồm cả sản phẩm hỏng trong và ngoài định mức)?

3. Ghi các bút toán định khoản? Bài t p 5.7 ậ Sử d ng d ụ

ữ liệu và yêu cầu c a công ty Kh ủ

ả Nhi trong bài 6.6. Hãy thực hiện các yêu

cầu nếu công ty Khả Nhi áp dụng tính sản lượng tương đương và giá thành sản xuất theo

phương pháp nhập trước xuất trước? Bài t p 5.8 ậ

Công ty Hoàng Hải chuyên chế biến thực phẩm có hai b ph ộ ận hoạt ng ch độ ức năng là b ph ộ

ận Làm sạch và bộ phận Đóng gói. Công ty xác định chi phí theo phương pháp bình quân gia quyền. B ph ộ

ận Làm sạch chi phí nguyên vật liệu trực tiếp phát sinh ngay t ừ 9 đầu quá trình sản xuấ ế

t, chi phí nhân ch biến phát sinh đồng thời với tiến trình sả ấ n xu t.

Sản phẩm hỏng được phát hiện khi th c hi ự

ện kiểm tra vào cu i quy trình s ố ản xuất và có giá

trị thanh lý bằng không. Tất cả sản phẩm hoàn thành tốt được chuyển sang b ph ộ ạn đóng gói. Tình hình ho ng s ạt độ ản xuất c a b ủ ph ộ

ận Làm sạch trong tháng 5 được tóm tắt như sau: (ĐVT: nghìn đồng) CP NVL Chi phí chế Chỉ tiêu Tổng TT biến 1. Sản phẩm dở u tháng (SP) dang đầ 3.600

2. Mức độ hoàn thành của SP DD ĐK 100% 60%

3. Chi phí SXKD dở dang đầu tháng 127.584 46.872

4. Số lượng sản phẩm bắt đầu sản xuất trong 30.000 tháng (SP)

5. Sản phẩm tốt hoàn thành bàn giao tháng 24.600 2/201N (SP)

6. Sản phẩm dở dang cuối tháng (SP) 5.040

7. Mức độ hoàn thành của SP DD CK 100% 30%

8. Tổng chi phí được bổ sung trong tháng 11 1.332.000 1.071.816 9. T l

ỷ ệ hỏng trong định m c ứ 10%

10. Mức độ hoàn thành c a s ủ ản phẩm h ng ỏ 100% 100% trong định mức

11. Mức độ hoàn thành c a s ủ ản phẩm h ng ỏ 100% 100% ngoài định mức Bộ phận Làm sạch t ng h ổ

ợp chi phí sản xuất phân b cho các s ổ ản phẩm hoàn thành

chuyển giao (bao gồm cả sản phẩm hỏng trong định mức); sản phẩm hỏng ngoài định mức

và sản phẩm dở dang cuối k . ỳ Yêu cầu:

1. Lập báo cáo sản xuất theo phương pháp bình quân cho bộ phận Làm sạch?

2. Ghi các bút toán kết chuyển cu i quá trình s ố ản xuất c a b ủ ph ộ ận Làm sạch? Bài t p 5.9 ậ Sử d ng d ụ

ữ liệu và yêu cầu c a công ty Hoàng H ủ

ải trong bài 6.8. Hãy thực hiện các yêu cầu nếu b ph ộ

ận Làm sạch c a công ty Hoàng H ủ

ải áp dụng tính sản lượng tương đương và giá thành sả ất theo phương pháp nhậ n xu p trước xuất trước? 9 Bài t p 5.10 ậ Bộ ph a công ty Hoàng H ận Đóng gói củ

ải trong tháng 5 tiếp nhận sản phẩm t t hoàn ố thành chuyển giao từ b ph ộ ận Làm sạch (sử d ng d ụ

ữ liệu và kết quả bài 6.8). Biết rằng chi phí chế bi u trong quá trình s

ến được thêm vào đồng đề

ản xuất, chi phí nguyên vật liệu trực

tiếp được bổ sung vào cuối quá trình. Sản phẩm hỏng được phát hiện khi kiểm tra vào cuối

quá trình và có giá trị thanh lý bằng không. Chi phí c a toàn b ủ s ộ ản phẩm tốt t b ừ ph ộ ận

Làm sạch trong tháng 5 được kết chuyển toàn b sang b ộ ph ộ

ận Đóng gói trong tháng 5.

Tình hình hoạt động sản xuất c a b ủ ph ộ

ận Đóng gói trong tháng 5 được tóm tắt như sau: (ĐVT: nghìn đồng)

CP chuyển CP NVL Chi phí chế Chỉ tiêu Tổng sang TT biến 1. Sản phẩm dở u tháng (SP) dang đầ 12.600 2. Mức hoàn thành c độ ủa SP DD ĐK 100% 0% 70%

3. Chi phí SXKD dở dang đầu tháng 808.752 0 563.400

4. Số lượng sản phẩm bắt đầu sản xuất 24.600 trong tháng (SP)

5. Sản phẩm tốt hoàn thành bàn giao 24.600 tháng 2/201N (SP)

6. Sản phẩm dở dang cuối tháng (SP) 8.400

7. Mức độ hoàn thành của SP DD CK 100% 0% 40%

8. Tổng chi phí được bổ sung trong ? 138.240 981.000 tháng 11 9. T l

ỷ ệ hỏng trong định m c ứ 8%

10. Mức độ hoàn thành c a s ủ ản phẩm 100% 100% hỏng trong định mức

11. Mức độ hoàn thành c a s ủ ản phẩm 100% 100% hỏng ngoài định mức Yêu cầu:

1. Lập báo cáo sản xuất theo phương pháp bình quân gia quyền cho b ph ộ ận Đóng gói và th c hi ự

ện các bút toán kết chuyển cu i quá trình? ố

2. Lập báo cáo sản xuất theo phương pháp nhập trước xu – c cho b ất trướ ph ộ ận Đóng gói và th c hi ự

ện các bút toán kết chuyển cu i quá trình? ố 9

CHƯƠNG 6: KẾ TOÁN CHI PHÍ THEO HOẠT N ĐỘ G

Phần 1. Câu hỏi thảo lu n ậ 1. Có ý kiến cho rằng m điể

khác biệt duy nhất giữa phương pháp kế toán chi phí theo

hoạt động và kế toán chi phí truyền thống là đối tượng chi phí là các ạt độ ho ng thay vì các trung tâm chi phí. B ng ý v ạn có đồ

ới luận điểm này không? Vì sao?

2. Tiêu thức phân bổ là yếu tố then chốt đảm bảo cho tính chính xác của thông tin được

cung cấp bởi hệ thống kế toán chi phí theo hoạt động, đúng hay sai? Tại sao?

3. Bạn đánh giá như thế nào với ý kiến cho rằng giai đoạn xác định các hoạt động trong

doanh nghiệp là quan trọng nhất trong quy trình xác định chi phí trên cơ sở ạt độ ho ng?

4. Khảo sát của William O.Stratton và cộng sự (2009) đã chỉ ra rằng phương ABC không

thực sự được sử dụng ph

ổ biến trong doanh nghiệp thu c

ộ nhiều lĩnh vực kinh doanh.

Hãy phân tích những nguyên nhân cơ bản dẫn tới kết quả này.

5. Dựa vào đặc điểm của phương pháp kế toán chi phí theo hoạt động, hãy phân tích tầm quan tr ng c ọ a vi ủ ệc phân cấp các ho ng trong doanh nghi ạt độ ệp.

6. Bạn có cho rằng về thông tin chi phí sản phẩm do hệ thống ABC cung cấp luôn có độ

chính xác cao hơn các hệ thống kế toán khác hay không? Hãy lấy ví dụ minh họa cho luận điểm của bạn.

7. Các tiêu thức phân bổ số lượng nên được ưu tiên hơn trong phương pháp ABC vì

chúng thuận tiện cho việc theo dõi và tính toán chi phí. Bạn hãy cho biết ý kiến của mình đối vớ ận điể i lu m này.

8. Trong cùng một hoạt động nhưng mức tiêu hao chi phí cho các sản phẩm, dịch vụ

riêng lẻ là hoàn toàn khác biệt, tiêu thức phân b ổ theo thời gian là l a ự chọn hợp lý

trong trường hợp này. Bạn có đồng tình với luận điểm này không?

9. Một số ý kiến cho rằng phương pháp ABC chỉ thực hiện được khi hệ thống quản lý

của doanh nghiệp được triển khai một cách ng đồ bộ. Bạn có ng đồ tình với ý kiến này không? Vì sao?

10. Để xác định chính xác giá thành đơn vị sản phẩm dịch ụ, v phương pháp ABC cần sử

dụng hệ thống tiêu thức phân bổ phức tạp. Bằng những hiểu biết cá nhân, hãy đề xuất

những biện pháp cải thiện nhược điểm này của phương pháp ABC. Phần 2. Bài t ập vậ ụ n d ng Bài tập 6.1

Dưới đây là những ạt ho

động phát sinh tại công ty Green Miles, một công ty sản

xuất với chủng loại sản phẩm khá đa dạng:

a. Hoạt động quản lý hàng tồn kho. Biết rằng mỗi bộ phận của hàng tồn kho sẽ

được đảm nhận bởi những người khác nhau.

b. Nhân viên phụ trách trong nhà máy viết các phiếu yêu cầu mua hàng c. Bộ phận nhân s tuy ự ển d o nhân viên m ụng và đào tạ ới

d. Quản lý nhà máy gặp các nhà quản lý bộ ph ph ận khác để ối hợp lập kế hoạc h

e. Lao động trực tiếp lắp ráp các sản phẩm

f. Kỹ sư thiết kế các mẫu sản phẩm mới

g. Thủ kho cung cấp vật liệu cho các đơn hàng h. Bộ phận b ng ki ảo dưỡ

ểm tra định kỳ các máy móc thiết bị 9

Yêu cầu: Hãy phân loại các hoạt ng độ

nêu trên vào các cấp đơn vị, cấp lô, cấp sản phẩm và cấp duy trì t ổ chức . Bài tập 6.2

Khách sạn Scarlet Sails đang triển khai phương pháp kế toán chi phí trên cơ ho sở ạt

động. Dưới đây là báo cáo về nhữ ạt động thườ ng ho ng xuyên tại khách sạn:

a. Nhân viên vệ sinh thay ga giường, khăn tắm và bàn chải tiện lợi m i ngày ỗ

b. Bộ phận dịch tễ tiến hành khử trùng định kỳ mỗi tuần 01 lần

c. Nhân viên lễ tân tiếp đón khách tại sảnh

d. Bộ phận thu gom rác và xử lý 02 ca mỗi ngày sáng và chiều e. Bộ phận k

ỹ thuật kiểm tra thường xuyên các loại máy móc thiết bị trong khác sạn f. Bộ phận bếp ph c v ụ các món ụ

ăn theo yêu cầu của khách hàng

Yêu cầu: Hãy xây d ng ự các cấp hoạt ng cho khách s độ

ạn Scarlet Sails và phân loại i v đố ới 06 hoạt động nêu trên Bài tập 6.3 Công ty Moonhouse là m t

ộ trong những công ty sản xuất đồ gia d ng ụ lớn tại Việt Nam với ch ng ủ

loại sản phẩm đa dạng. Công ty đang nghiên cứu áp d ng h ụ ệ th ng ố kế toán

chi phí theo hoạt động với 07 nhóm chi phí theo ho

ạt động cơ bản như sau: CP SXC ước tính

Nhóm chi phí theo hoạt động

Quy mô hoạt động ước tính (triệu đồng)

Hoạt động liên quan tới lao động 46.000

4.000 Số giờ LĐ trực tiếp

Hoạt động liên quan tới vận hành máy 43.400 14.000 Số giờ máy Hoạt động cài đặt 81.600 1.700 Số lần cài đặt

Hoạt động xử lý yêu cầu sản xuất 26.000 1.300 Số yêu cầu SX

Hoạt động liên quan tới kiểm tra sản 48.000 2.000 Số lần kiểm tra phẩm

Hoạt động liên quan tới đóng gói 11.000 1.100 Số lô đóng gói

Hoạt động quản lý chung ở nhà máy 108.800

8.000 Số giờ LĐ trực tiếp Yêu cầu

1. Hãy xác định tỷ lệ phân bổ chi phí gián tiế ạt độ p cho các ho ng.

2. Hãy xác định tỷ lệ phân bổ chi phí chung ước tính cho các sản phẩm. Giả sử

rằng công ty áp dụng tỷ lệ phân bổ chung theo th ng tr ời gian lao độ ực tiếp Bài tập 6.4 9

Công ty Raiden chuyên sản xuất các sản phẩm đa dạng theo yêu cầu của khách

hàng. Hệ thống ABC cung cấp thông tin liên quan tới 7 nhóm hoạt động chính như sau:

Các nhóm chi phí theo hoạt Chi phí gián tiếp Quy mô hoạt động động ước tính ước tính Sử dụng lao động 1.040.000 8.000 giờ lao động Vận hành máy 300.000 20.000 giờ máy Chuẩn bị máy 940.000 1.000 lần chuẩn bị

Xử lý yêu cầu sản xuất 360.000 500 yêu cầu Kiểm tra sả ẩ n ph m 860.000 2.000 lần kiểm tra Đóng gói 1.500.000 5.000 gói

Hoạt động chung cho nhà máy 2.176.000 8.000 giờ lao động Yêu cầu

1. Xác định tỷ lệ phân bổ chi phí gián tiếp theo hoạt động

2. Giả sử công ty áp dụng phương pháp kế toán chi phí truyền thống, hãy ước tính tỷ lệ phân b

ổ chi phí gián tiếp theo tiêu th c

ứ chung duy nhất là thời gian lao động trực tiếp. Bài tập 6.5

Công ty Katana chuyên sản xuất các sản phẩm đa dạng theo yêu cầu của khách

hàng. Hệ thống ABC cung cấp thông tin liên quan tới 6 nhóm hoạt động chính như sau:

Tỷ lệ phân bổ chi phí gián Các nhóm chi phí theo ho ng ạt độ tiếp theo ho ng ạt độ Sử dụng lao động 14.000 đ/giờ lao độ ng Vận hành máy 6.000 đ/giờ máy Chuẩn bị máy 80.000 đ/lần chuẩn bị

Xử lý yêu cầu sản xuất 320.000 đ/yêu cầu Chi phí vận chuyển

240.000 đ/lần vận chuyển

Hoạt động chung cho nhà máy 8.000 đ/giờ lao độ ng

Cùng với đó, kế toán cũng cho biết các chi phí trực tiếp và mức độ hoạt ng độ tiêu hao cho

hai đơn hàng K78 và T52 như sau: Chi phí K78 T52

Chi phí nguyên vật liệu trực tiếp 1 SP 13.000 đ 62.000 đ 9

Chi phí nhân công trực tiếp 1SP 7.500 đ 12.000 đ

Số lượng sản phẩm sản xuất 4.000 SP 100 SP Tiêu th c ho ứ ạt động K78 T52 Số giờ ng lao độ 1.000 40 Số giờ máy 3.200 30 Số lần chuẩn bị máy 5 1 Số yêu cầu sản xuất 5 1 Số lần vận chuyển 10 1

Yêu cầu: Hãy xác định chi phí đơn vị sản phẩm cho K78 và T52 Bài tập 6.6

Công ty Hercules sản xuất vợt Tennis đang xem xét áp dụng phương pháp ABC để

tính giá thành sản xuất các sản phẩm. Hiện tại công ty đang sản xuất hai loại vợt tennis là Fed và Djo với s ố lượng dự ki

ến trong năm tiếp theo như sau: Fed Djo

Chi phí nguyên vật liệu tr c ự tiếp đơn vị sản 1.100.000 đ 2.800.000 đ phẩm

Chi phí nhân công trực tiếp đơn vị sản phẩm 1.550.000 đ 780.000 đ

Số lượng sản xuất dự kiến 6.500 chiếc 1.750 chiếc

Bộ phận sản xuất cũng cho biết các hoạt ng độ

sản xuất vợt Tennis được chia thành

06 nhóm cơ bản với tỷ lệ phân bổ tương ứng như bả ng sau:

Tổng tiêu thức phân bổ theo hoạt độ Nhóm hoạt động

Tỷ lệ phân bổ theo hoạt động ng Fed Djo Sử dụng lao động 4.800.000 đ/ giờ LĐ 8.400 giờ LĐ 1.050 giờ LĐ Sử d ng máy ụ

17.000.000 đ/ giờ máy 13.000 giờ máy 3.500 giờ máy Cài đặt máy

180.000.000 đ/ lần cài đặt 7 lần cài đặt 4 lần cài đặt Tiế ậ p nh n yêu cầu 55.000.000 đ/ yêu cầu 7 yêu cầu 4 yêu cầu Vận chuyển 62.000.000 đ/ lần chuyển 14 lần chuyển 4 lần chuyển 9 Quản lý chung 9.000.000 đ/ giờ LĐ 8.400 giờ LĐ 1.050 giờ LĐ

Yêu cầu: Hãy tính chi phí đơn vị sả ẩm n ph

cho Fed và Djo theo phương pháp xác định chi phí trên cơ sở ạt độ ho ng Bài tập 6.7

Công ty Liu Kang đang sản xuất hai loại sản phẩm là P11 và P21 với sản lượng tiêu thụ ự

d kiến trong năm tới lần lượt là 50.000 và 6.000 sản phẩm. Cả hai loại sản phẩm đều

có định mức thời gian lao động trực tiếp là 0,9 giờ/ sản ẩm. ph

Công ty cũng dự kiến tổng

chi phí sản xuất chung cho năm tiếp theo là 856.800 triệu đồng. Yêu cầu:

1. Hiện tại công ty đang phân b

ổ chi phí sản xuất chung cho các sản phẩm theo tiêu thức duy ấ

nh t là số giờ lao động trực tiếp. Hãy xác định chi phí sản ất xu chung ước tính cho m i s ỗ ản phẩm P11 và P21.

2. Giám đốc Liu đang cân nhắc thay thế hệ thống kế toán truyền thống bằng hệ thống kế toán trên cơ sở hoạt ng độ

vì thực tế số giờ lao ng độ

trực tiếp đang phản ánh

không đúng bản chất của các chi phí sản ất xu

chung. Hãy xác định chi phí sản xuất

chung ước tính cho P11 và P21. Biết rằng các chi phí sản ất xu chung đều là chi phí ở cấp sả ẩ n ph m.

3. Kết quả tính toán ở yêu cầu 2 có thay đ i hay khô ổ

ng nếu các chi phí sản xuất chung

được xác định ở cấp lô sản xuất? Hãy bổ sung thông tin và minh hoạt cho biện luận của bạn. Bài tập 6.8

Công ty sản xuất linh kiện máy tính Tnet đang sản xuất hai loại chip vận hành cánh

tay robot trong các dây chuyền sản xuất ô tô là T1000 và T3000. Theo kế hoạch năm công

ty sẽ xuất xưởng 60.000 chip T1000 và 12.500 chip T3000. Hiện tại công ty đang áp dụng

hệ thống kế toán chi phí truyền thống với chi phí sản xuất chung được ước tính tỷ lệ so với

chi phí nhân công trực tiếp. Cùng với đó các chi phí cơ bản ước tính cho T1000 và T3000 trong năm như bảng sau: Đơn vị tính: 1.000 đồ ng T1000 T3000 Tổng

Chi phí nguyên vật liệu trực tiếp 7.326.500 3.251.000 10.577500

Chi phí nhân công trực tiếp 2.400.000 850.000 3.250.000

Công ty cũng đang cân nhắc áp ụng d

phương pháp ABC để cải thiện độ chính xác

của thông tin chi phí. Do đó bộ phận kế toán được yêu cầu theo dõi và nhóm các chi phí theo 04 ho

ạt động cơ bản như sau: Hoạt động Chi phí gián tiếp Tiêu th c phân b ứ ổ Chi tiết cho sản phẩm 9 (1.000đ) T1000 T3000 Vận hành máy 3.965.000 Số giờ máy 90.000 62.500 Chuẩn bị máy

3.000.000 Số lần chuẩn bị 75 300 Thiết kế sản phẩm

2.005.000 Số lần thiết kế 1 1 Vận chuyển

1.202.500 Chi phí NC trực tiếp 2.400.000 850.000

Tổng chi phí gián 10.172.500 tiếp Yêu cầu:

1. Xác định chi phí đơn vị sản ẩm ph

cho T1000 và T3000 theo phương pháp kế toán chi phí truyền th ng. ố Biết rằng chỉ m t ộ tiêu th c ứ phân b

ổ chi phí gián tiếp áp d ng ụ

chung cho toàn doanh nghiệp.

2. Xác định các tỷ lệ phân bổ chi phí theo ạt động. ho Trong trườ ợp đó chi ng h phí đơn

vị sản phẩm của T1000 và T3000 sẽ là bao nhiêu?

3. So sánh kết quả thu được ở yêu cầu 1 và yêu cầu 2. Hãy giải thích lý do chính dẫn tới sự chênh lệch về s

giá thành đơn vị ản phẩm của T1000 và T3000 nếu có. Bài tập 6.9 Công ty c

ổ phần Sub-Zero chuyên sản xuất các loại Tablet, Laptop và Desktop để

bàn. Hiện tại công ty Sub-Zero đang sử d ng ụ hệ th ng ố

kế toán chi phí truyền thống để xác

định giá thành đơn vị sản phẩm. Dưới đây là bảng tổng hợp các chỉ tiêu dự toán cơ bản của

doanh nghiệp trong năm tiếp theo. Trong đó t ng ổ

chi phí sản xuất chung cố định được phân bổ theo t l

ỷ ệ so với doanh thu bán hàng của từng loại sản phẩm.

Đơn vị tính: triệu đồng Tablet Laptop Desktop Tổng Doanh thu 72.800 249.600 197.600 520.000

Chi phí nguyên vật liệu trực 16.000 56.000 44.000 116.000 tiếp 6.000 24.000 16.000 46.000

Chi phí nhân công trực tiếp 29.120 99.840 79.040 208.000

Chi phí sản xuất chung cố định Lợi nhuận gộp 21.680 69.760 58.560 150.000

Công ty Sub-Zero đang xem xét chuyển i đổ từ hệ th ng ố kế toán chi phí truyền

thống sang hệ thống kế toán chi phí theo hoạt động để tăng

độ chính xác của thông tin. Do đó các chi phí sản ất xu

chung được chia thành 05 nhóm hoạt động chính với tiêu thức phù hợp như sau: 9

Đơn vị tính: triệu đồng Hoạt động Tiêu th c phân b ứ ổ Chi phí SXC Lên lịch sản xuất Số yêu cầu sản xuất 3.240

Xử lý các chi tiết sản phẩm Số chi tiết sản phẩm 49.280 Lắp ráp Thời gian lắp ráp 89.440

Cài đặt và kiểm tra phần mềm Số ng d ứ ụng/1phần mềm 40.000 Đóng gói Số sản phẩm 26.040

Trong đó thông tin chi tiết về cơ sở các hoạt động cho mỗi loại sả ẩm như sau: n ph Tablet Laptop Desktop

Số sản phẩm sản xuất 10.000 12.000 6.000

Số sản phẩm/ 1 lần lên lịch sản xuất 10 6 4

Số chi tiết/ 1 sản phẩm 20 35 25

Thời gian lắp ráp 1 sản phẩm (phút) 20 40 30 Số ng d ứ t/ 1 s ụng cài đặ ản phẩm 2 3 4 Yêu cầu:

1. Xác định lợi nhuận gộp của mỗi loại sả ẩm theo phương pháp ABC n ph

2. Phân tích sự khác biệt về lợi nhuận gộp các sản phẩm theo phương pháp ABC trong

yêu cầu 1 với lợi nhuận gộp được trình bày theo phương pháp kế toán chi phí truyền thống.

3. Dựa vào những phân tích trong yêu cầu 2, hãy thuyết phục nhà quản lý rằng hệ thống ế k toán chi phí theo hoạt ng độ ỗ

h trợ tốt hơn cho việc kiểm soát các chi phí của doanh nghiệp. Bài tập 6.10

Từ khi ra được công bố lần đầu tiên vào những năm 1980, phương pháp kế toán chi phí trên cơ sở ạt ho

động ngày càng được áp dụng rộng rãi trên thế giới. Thực tế số lượng

doanh nghiệp chuyển đổi t h ừ ệ th ng k ố

ế toán truyền thống sang ABC đang càng ngày càng

tăng lên. Tuy nhiên nhiều học giả cũng chỉ ra một số ấn đề v

cố hữu tạo nên rào cản đối với

việc chuyển đổi từ hệ thống kế toán hiện có của doanh nghiệp sang ABC. Yêu cầu:

1. Hãy phân tích những đặc điểm thúc đẩy doanh nghiệp áp dụng phương pháp

ABC. Ví dụ như quy mô, cấu trúc doanh nghiệp hay đặc điểm sản phẩm, môi trường sản xuất…

2. Hãy phân tích những đặc điểm hạn chế doanh nghiệp áp dụng phương pháp ABC 9

3. Để áp dụng ABC, bước đầu tiên doanh nghiệp cần xác định và phân loại các hoạt

động theo các cấp bậc: Cấp đơn vị; ấ C p lô; ấ C p sả ẩ

n ph m và Cấp duy trì tổ c ứ h c.

Hãy phân tích lợi ích c a

ủ cách phân loại này. Ngoài cách phân loại này các hoạt động có thể ữ

phân chia theo nh ng cách khác hay không? 9