Bài tập kế toán doanh nghiệp | Đại học Kinh tế Kỹ thuật Công nghiệp

Các bài tập kế toán doanh nghiệp trên đây giúp sinh viên nắm vững các khái niệm và quy trình kế toán thực tế. Hãy làm việc chăm chỉ để củng cố kiến thức của mình! Nếu bạn cần thêm thông tin hoặc điều chỉnh nội dung, hãy cho mình biết! Công ty F có lợi nhuận sau thuế là 200 triệu đồng. Theo quy định, công ty trích 10% vào quỹ dự phòng và 20% vào quỹ phúc lợi. Tính lợi nhuận còn lại sau khi phân chia.

Môn: Kế toán (KTKTCN) 57 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Bài 2.3:

Trong tháng 5/N có tài liệu về tài sản cố định của DN như sau: (Đơn vị tính: đồng)

I. Tổng số khấu hao cơ bản trích trong tháng 4/N:

Khấu hao ở phân xưởng là 10.000.000.

Khấu hao ở bộ phận quản lý 2.000.000.

II. Biến động TSCĐ của doanh nghiệp trong tháng 5/N:

1. Ngày 4/5, mang góp vốn liên doanh dài hạn với Công ty M một TSCĐ hữu hình

của phân xưởng sản xuất. Nguyên giá 550.000.000 đã khấu hao 190.000.000, tỷ lệ khấu hao 12%

năm. Hội đồng liên doanh thống nhất xác định giá trị vốn góp của tài sản cố định này là 380.000.000.

2. Ngày 9/5, mua sắm và đem vào sử dụng 1 máy phát điện ở phân xưởng sản xuất. Giá

mua chưa có thuế 417.600.000, thuế GTGT 5%. Tiền hàng đã thanh toán bằng chuyển khoản

qua ngân hàng, thời gian sử dụng theo quy định là 5 năm. Tài sản này đầu tư bằng nguồn vốn xây dựng cơ bản.

3. Ngày 11/5, nhượng bán 1 thiết bị ở văn phòng quản lý doanh nghiệp, nguyên giá 96.000.000,

đã khấu hao tới ngày nhượng bán 40.000.000, tỷ lệ khấu hao bình quân năm 11%. Giá bán gồm cả thuế

GTGT 10% của thiết bị là 66.000.000, người mua đã thanh toán qua ngân hàng.

4. Ngày 15/5, nhận lại vốn góp liên doanh dài hạn từ Công ty D một thiết bị ở

văn phòng quản lý theo giá 51.000.000. Được biết tổng số vốn góp với Công ty D là 50.000.000.

Phần chênh lệch doanh nghiệp đã thanh toán qua ngân hàng. Thiết bị này có tỷ lệ khấu hao bình quân năm là 10%.

5. Ngày 19/5, người nhận thầu (Công ty Q) bàn giao đưa vào sử dụng 1 dãy nhà

làm văn phòng quản lý, thời gian sử dụng theo quy định là 20 năm. Tổng số tiền phải trả cho

Công ty Q chưa thuế GTGT 10% là 770.000.000. Tài sản cố định này đầu tư bằng vốn xây

dựng cơ bản. Doanh nghiệp đã thanh toán hết cho Công ty Q bằng tiền gửi ngân hàng. 3 Yêu cầu:

1. Giả sử tháng 4/N không có biến động về TSCĐ. Lập bảng tính và phân bổ khấu hao TSCĐ trong tháng 5/N?

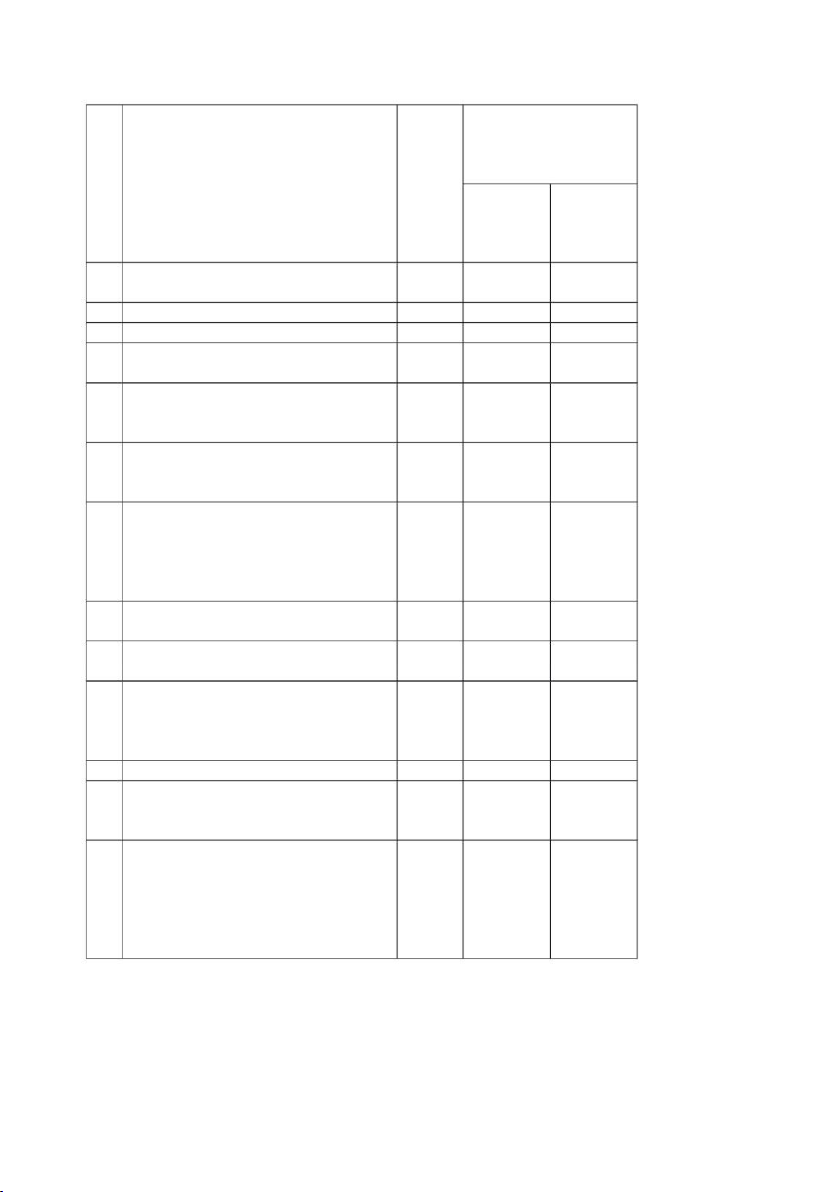

2. Định khoản các nghiệp vụ phát sinh và bút toán phân bổ khấu hao trong tháng 5/N? BÀI LÀM 1, Tỉ lệ Nơi sử khấu dụng hao ST Chỉ tiêu (%) Toàn DN T hoặc thời Nguyên Số khấu gian sử giá hao dụng 1 I. Số khâu hao trích tháng trước 0 0

Khấu hao ở phân xưởng là 0 0

Khấu hao ở bộ phận quản lý 0 0 2 II. Số KH tăng trong tháng 14408400 19000000

Ngày 4/5, mang góp vốn liên doanh 12%/nă 00 0

dài hạn với Công ty M một TSCĐ 55000000 19000000 m

hữu hình của phân xưởng sản xuất. 0 0

Ngày 9/5, mua sắm và đem vào sử

dụng 1 máy phát điện ở phân xưởng 5 năm 43848000 0 sản xuất. 0

Ngày 19/5, người nhận thầu (Công ty

Q) bàn giao đưa vào sử dụng 1 dãy nhà làm 20 năm 84700000 0 0

văn phòng quản lý, thời gian sử dụng theo quy định là 20 năm. 3 III. Số KH giảm trong tháng 17200000

ngày 11/5, nhượng bán 1 thiết bị ở 11% 40000000 0 12200000

văn phòng quản lý doanh nghiệp 0 40000000

Ngày 15/5, nhận lại vốn góp liên

doanh dài hạn từ Công ty D một thiết 10% 50000000 bị ở văn 0 phòng quản lý 4 IV.

Số khấu hao trích tháng này Ngày 9/5, mua sắm và đem vào sử dụng 1 máy phát 5 năm 43848000 0 7308000

điện ở phân xưởng sản xuất.

Ngày 19/5, người nhận thầu (Công ty Q) bàn giao đưa

vào sử dụng 1 dãy nhà làm 20 năm 84700000 3529166.6 văn phòng quản lý, thời 0 67

gian sử dụng theo quy định là 20 năm. 2,

Định khoản các nghiệp vụ kinh tế phát sinh: NV1: Nợ TK 228: 380M Nợ TK 214: 190M Có TK 211: 550M Có TK 711: 20M NV2: Bút toán 1: Mua 1 TSCD Nợ TK 211: 417.6M Nợ TK 133: 20.88M Có TK 112: 438.48M

BT2: kết chuyển nguồn hình thành TSCD Nợ TK 441: 438.48M Có TK411: 438.48M NV3: BT1: xóa sổ TSCD Nợ TK 214: 40M Nợ TK 811: 56M Có TK 211: 96M BT2: doanh thu nhượng bán Nợ Tk 112: 66M Có TK 711: 60M Có TK 3331: 6M NV4: Mua Nợ TK 211: 50M Nợ TK 111: 1M Có TK 222: 51M NV5: Nợ TK 241: 770M Nợ TK 1332: 77M Có TK 112: 847M Bàn giao: Nợ TK 211: 770M Có TK 241: 770M

Kết chuyển nguồn hình thành: Nợ TK 441: 847M Có TK 411: 847M 3.2, Bài 3.2:

Có tài liệu về tình hình tiền lương và các khoản trích theo lương tại một doanh nghiệp

trong tháng 10/N như sau (đơn vị: 1.000đ):

I. Tình hình đầu tháng: Số tiền còn phải trả người lao động: 40.000

II. Các nghiệp vụ kinh tế phát sinh trong tháng 10/N:

1. Dùng tiền mặt thanh toán toàn bộ số tiền lương còn nợ kỳ trước cho người lao động.

2. Tính ra số tiền lương phải trả cho người lao động trong tháng 10/N như sau:

- Tiền lương công nhân trực tiếp sản xuất sản phẩm A: 40.000, sản xuất sản phẩm B:

52.000; sản xuất sản phẩm C: 4.500.

- Tiền lương nhân viên quản lý phân xưởng: 28.000.

- Tiền lương nhân viên bán hàng 22.000.

- Tiền lương nhân viên quản lý doanh nghiệp: 25.500

3. Trích các khoản KPCĐ, BHYT, BHXH, BHTN theo tỷ lệ quy định.

4. Chi tiền mặt tạm ứng lương kỳ I cho người lao động: 80% số lương phải trả và tiền

thưởng cho người lao động như sau:

- Thưởng cho công nhân trực tiếp sản xuất: 12.000 (sản phẩm A: 4.000; sản phẩm B: 5.500; sản phẩm C: 2.500);

- Thưởng cho nhân viên phân xưởng 1.800;

- Thưởng cho nhân viên bán hàng 3.150;

- Thưởng cho nhân viên quản lý doanh nghiệp: 3.000.

5. Nộp KPCĐ, BHYT, BHXH, BHTN đã trích trong tháng cho cơ quan quản lý bằng tiền gửi ngân hàng. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh và phản ánh vào sơ đồ các tài khoản 334; tài khoản 338?

2. Lập bảng phân bổ tiền lương và các khoản trích theo lương trong tháng 10/N? BÀI LÀM 1,

Định khoản các NV phát sinh: NV1: Nợ TK 334: 40k Có TK 111: 40k NV2: Nợ TK 622: 96.5k A: 40k B: 52k C: 4.5k Nợ TK 627: 28k Nợ TK 641: 22k Nợ TK 642: 25.5k Có TK 334: 172k NV3: Nợ TK 622: 96.5k*23.5%= A: 40k*23.5%= B: 52k*23.5%= C: 4.5k*23.5%= Nợ TK 627: 28k*23.5%= Nợ TK 641: 22k*23.5%= Nợ TK 642: 25.5k*23.5%= Nợ TK 334: 172k*10.5%= Có TK 3382: 172k*2%= Có TK 3383: 172k*25.5%= Có TK 3384: 172k*4.5%= Có TK 3386: 172k*2%= NV4:

- Trả 80% lương cho người lao động: Nợ TK 334: 172k*80%= Có TK 111: 172k*80%= - Thưởng: Nợ TK 622: 12k A: 4k B: 5.5k C: 2.5k - Thanh toán thưởng: Nợ TK 334: 19.95k Có TK 111: 19.95k NV5:

Nộp lại các khoản KPCD, BHYT, BHXH, BHTN đã trích cho cơ quan quản lí:

Nợ TK 338(2, 3, 4, 6): 58.48k Có TK 112: 58.48k

Phản ánh vào sơ đồ TK 334, 338: Nợ 334 Có Dư ĐK: 40k (1) 40k 172k (2) (3) 18.06k 19.95k (4) (4) 157.55k Tổng=215.61k Tổng=191.95 Nợ 3382 Có xxx (5) 3340 3340 (3) Xxx Nợ 3383 Có xxx (3) 43860 43860 (3) Xxx Nợ 3384 Có xxx (3) 7740 7740 (3) Xxx Nợ 3386 Có xxx (3) 3340 3340 (3) Xxx 2,

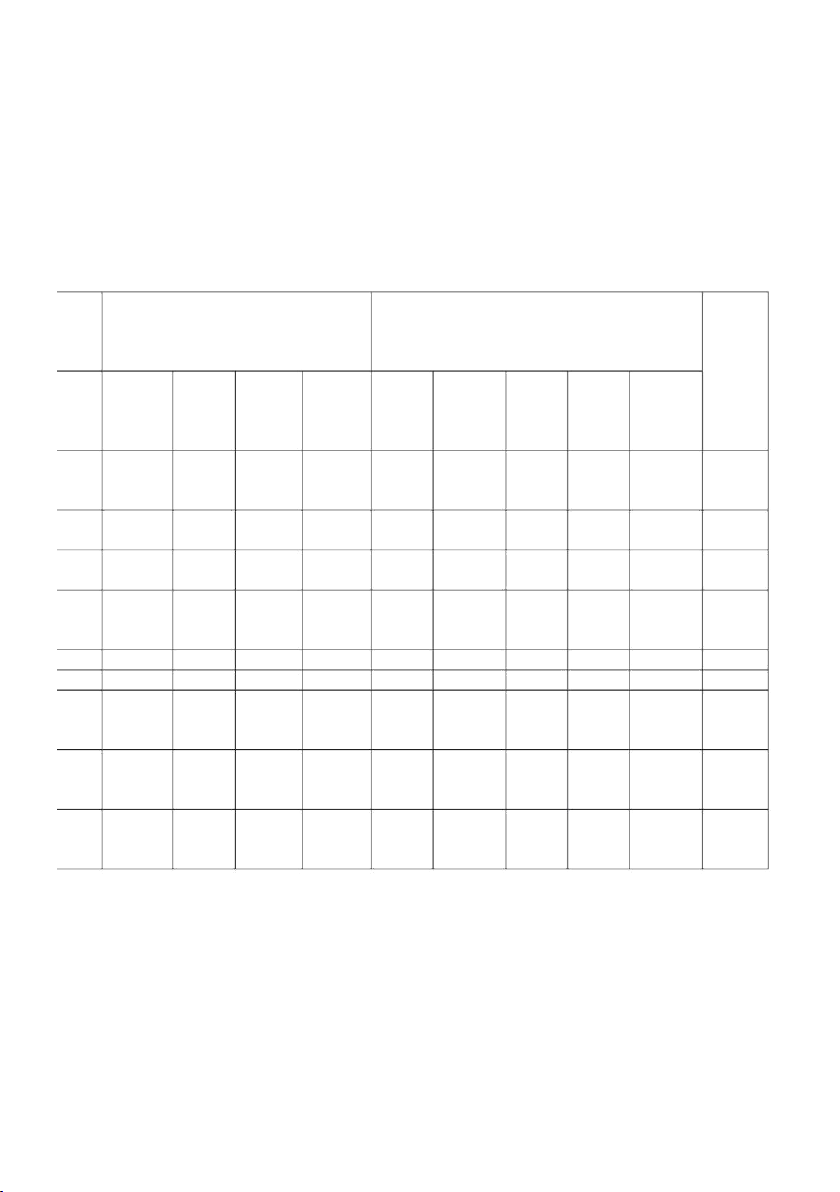

BẢNG PHÂN BỔ TIỀN LƯƠNG Ghi Tk 334 TK 338 Tổng có cộng các TK Ghi Lương Lươn Các Cộng TK TK TK TK Cộng có nợ chính g phụ khoản có TK 3382 3383 3384 3386 TK 338 các khác 334 KPC BHXH BHY BHT TK Đ T N 1.T 182.500 10.000 192.50 3.850 33.687, 5.775 1.925 45.237, 237.73 K 0 5 5 7,5 622 -PX1 81.500 6.000 87.500 1.750 15.312, 2.625 875 20.562, 108.06 5 5 2,5 -PX2 101.000 4.000 105.00 2.100 18.375 3.150 1.050 24.675 129.67 0 5 2.T 14.500 - 14.500 290 2.537,5 435 145 3.407,5 17.907, K 5 627 -PX1 5.500 - 5.500 110 962,5 165 55 1.292,5 6.792,5 PX2 9.000 - 9.000 180 1.575 270 90 2.115 11.115 3.T 10.600 1.000 11.600 232 2.030 348 116 2.726 14.326 K 641 4.T 9.400 1.000 10.400 208 1.820 312 104 2.444 12.844 K 642 5.T 18.320 3.435 2.290 24.045 24.045 K 334

Tài liệu liên quan:

-

Tài liệu học tập tiểu luận 1 kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

365 183 -

Tài liệu học tập lý thuyết kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

315 158 -

Đề cương ôn tập hp lý thuyết hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

477 239 -

Bài tập chương 1 bản chất và đối tượng của hạch toán kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

326 163 -

Bài tập chương 4 hạch toán | Đại học Kinh tế Kỹ thuật Công nghiệp

215 108