Bài Tập Kiểm Soát Nội Bộ Chương 4 - Câu Hỏi Và Bài Tập Thực Hành môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Có ý kiến cho rằng trong ba (3) mục tiêu liên quan đến chu trình muahàng, mục tiêu tuân thủ là mục tiêu quan trọng nhất vì nó quyết định sự tồn tại và phát triển của một công ty. Hãy cho ý kiến của bạnvề vấn đề này? . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

BÀI TẬP CHƯƠNG 4 Câu hỏi ôn tập

1. Có ý kiến cho rằng trong ba (3) mục tiêu liên quan đến chu trình mua hàng, mục tiêu tuân thủ là mục

tiêu quan trọng nhất vì nó quyết định sự tồn tại và phát triển của một công ty. Hãy cho ý kiến của bạn về vấn đề này?

2. Hãy trình bày mối liên hệ giữa thủ tục kiểm soát chung (phân chia trách nhiệm đầy đủ) với việc phân

chia trách nhiệm cụ thể trong giai đoạn mua hàng.

3. Cho biết các thủ tục kiểm soát cần thiết mà công ty cần thực hiện để có kết quả kiểm kê chính xác.

4. Cho một số ví dụ về ảnh hưởng của nhân tố môi trường kiểm soát đến tính hữu hiệu của các thủ tục

kiểm soát trong chu trình mua hàng, tồn trữ và trả tiền.

5. Cho một số ví dụ về đánh giá rủi ro trong chu trình mua hàng, tồn trữ và trả tiền.

6. Cho ví dụ về một số gian lận trong chu trình mua hàng, tồn trữ và trả tiền và các thủ tục kiểm soát cần thiết? Bài tập

1. Là chủ của một cửa hàng kinh doanh vàng bạc và đá quý, bạn hãy thiết lập các thủ tục kiểm soát cần

thiết để tránh sự thất thoát tài sản?

2. Là kế toán trưởng của công ty, tình cờ bạn phát hiện một số hàng hóa nhận được cách đây 4 tháng

nhưng đến nay bộ phận kế toán vẫn chưa nhận hóa đơn. Hãy cho biết các thủ tục kiểm soát cần thiết

để ngăn ngừa các sai phạm tương tự.

3. Tại một công ty kinh doanh Dược phẩm, thông qua kiểm kê, người ta phát hiện nhiều mặt hàng đã hết

hạn sử dụng. Hãy cho biết nguyên nhân của tình hình trên và các thủ tục kiểm soát cần thiết để giảm

thiểu hàng quá hạn sử dụng?

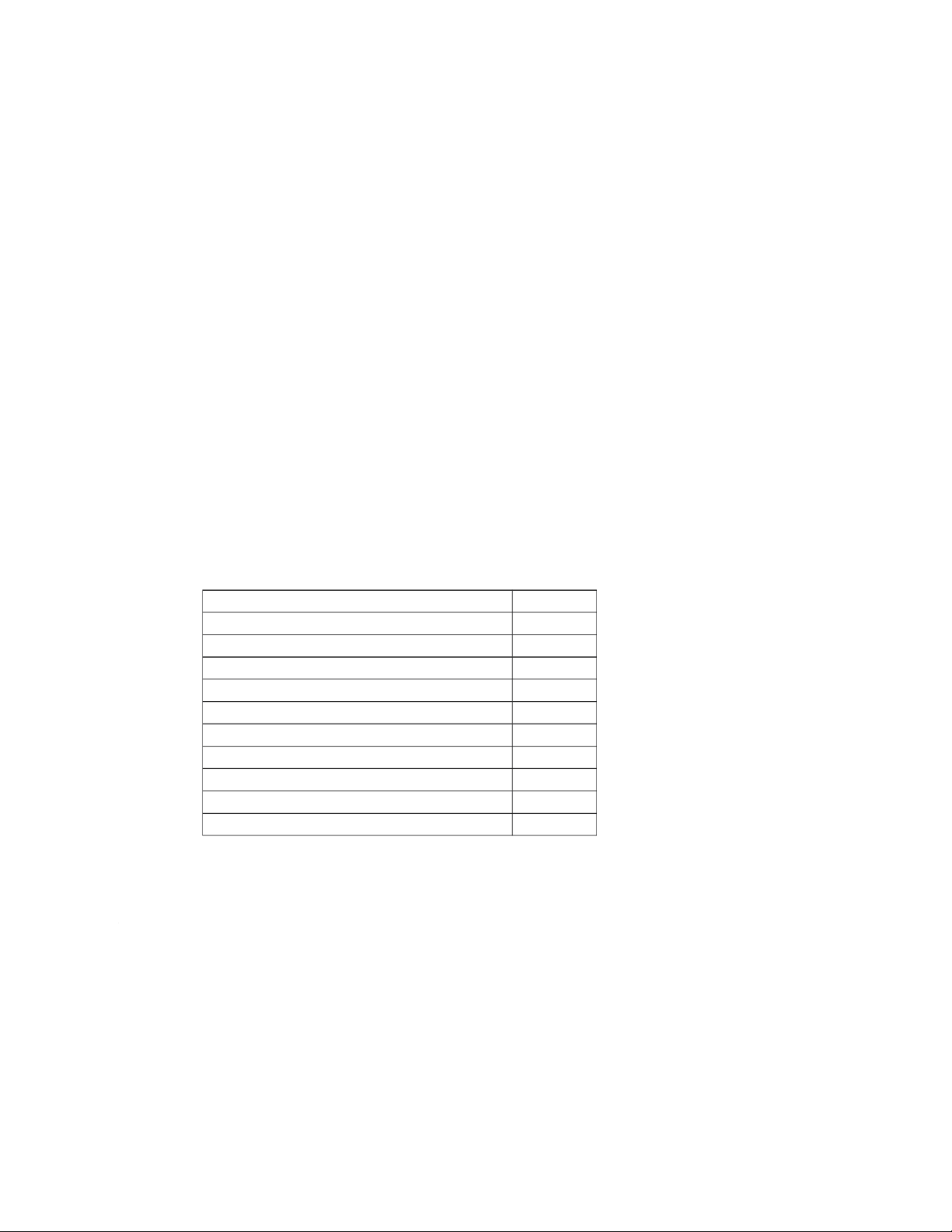

4. Hãy cho biết các nhiệm vụ trong bảng dưới đây thuộc chức năng nào trong các chức năng: thực hiện,

cho phép, ghi chép và bảo quản? Hãy cho biết các nhiệm vụ nào không được phép kiêm nhiệm? Nhiệm vụ Chức năng 1. Đề nghị mua hàng. thực hiện 2. Xét duyệt mua hàng. cho phép

3. Khảo giá ở các nhà cung cấp. thực hiện 4. Chọn nhà cung cấp. thực hiện 5. Lập đơn đặt hàng. thực hiện 6. Nhận hàng. thực hiện 7. Bảo quản hàng. bảo quản 8. Ghi vào thẻ kho. ghi chép

9. Tính số lượng hàng tồn kho. thực hiện

10. Kiểm kê hàng tồn kho. thực hiện

11. Đối chiếu số liệu kiểm kê thực tế với sổ sách. ghi chép

12. Lập bút toán điều chỉnh chênh lệch giữa thực tế và sổ

sách dựa trên kết quả kiểm kê. ghi chép

13. Lập báo cáo các hàng tồn kho cần lập dự phòng giảm giá hàng tồn kho. ghi chép

14. Cho phép thanh lý hàng tồn kho bị hư hỏng, giảm giá. cho phép

15. Truy cập vào sổ kế toán hàng tồn kho. thực hiện

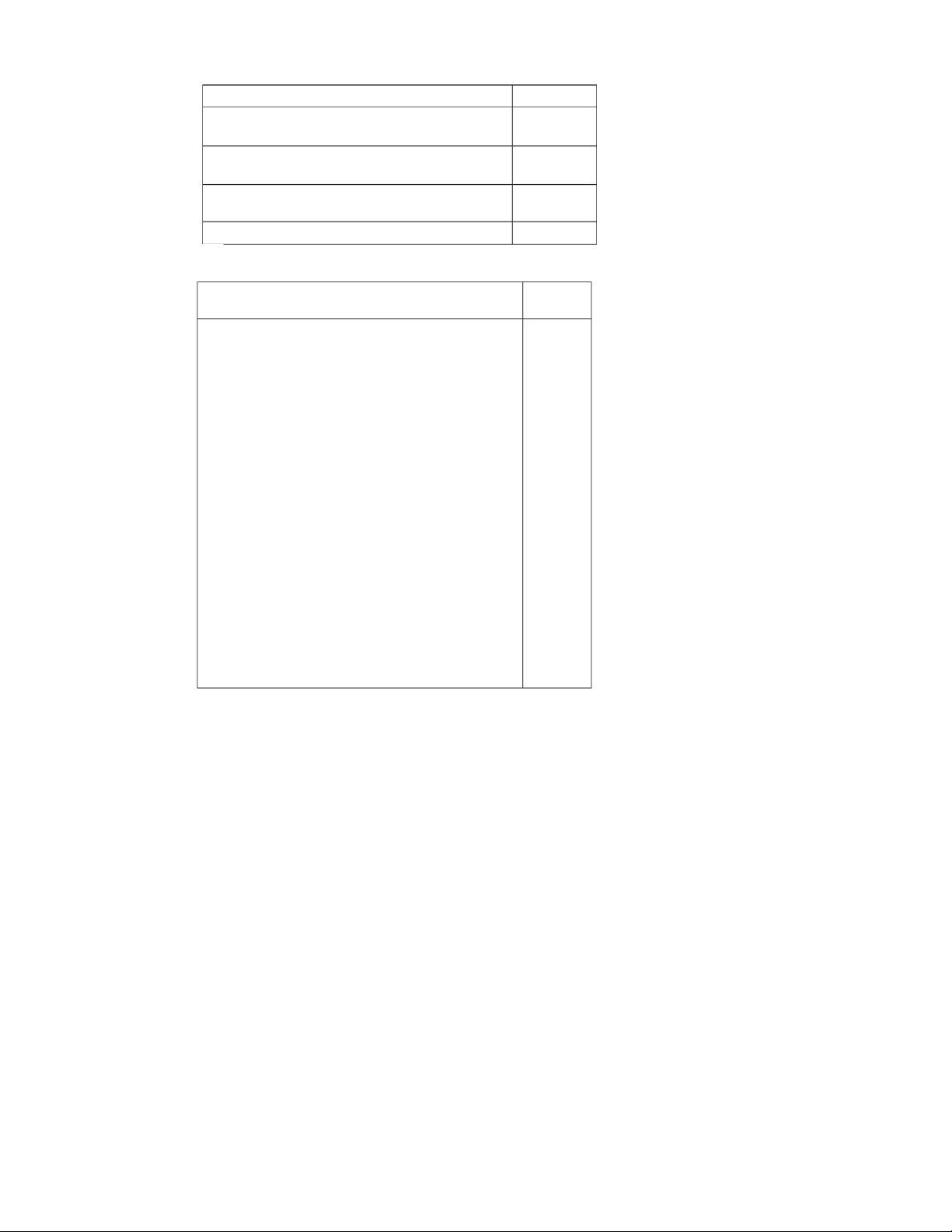

5. Dưới đây là các mục tiêu kiểm soát cụ thể liên quan đến kiểm soát chu trình mua hàng, tồn trữ và trả

tiền. Cho biết các thủ tục kiểm soát cần thiết để thỏa mãn từng mục tiêu này.

Mục tiêu kiểm soát cụ thể Thủ tục kiểm soát

1. Kiểm soát chặt chẽ hàng tồn kho (gồm cả việc theo dõi,

ghi nhận đầy đủ, kịp thời trên chứng từ, sổ sách về các

biến động có liên quan):

- Hàng mua về phải được nhập kho.

- Tất cả hàng mua đều được ghi nhận.

- Sự phù hợp giữa hàng mua với đơn đặt hàng và báo cáo nhận hàng.

- Trả lại hàng mua không đúng chất lượng, quy cách theo hợp đồng.

- Thông tin kịp thời của bộ phận nhận hoá đơn cho bộ

phận kế toán về tất cả các hoá đơn nhận được.

- Việc luân chuyển hàng tồn kho trong nội bộ doanh

nghiệp : o Từ kho đến phân xưởng sản xuất.

o Từ phân xưởng này đến phân xưởng khác.

o Từ phân xưởng sản xuất đến kho. - Các lô hàng xuất bán.

- Các nguyên liệu, vật liệu gởi đi gia công.

- Hàng tồn kho hư hỏng, lỗi thời cần thanh lý.

- Việc thanh lý hay giảm giá bán các mặt hàng hư hỏng,

lỗi thời phải được phép của người có thẩm quyền.

2. Các mục tiêu chính khi kiểm kê hàng tồn kho: -

Hàng tồn kho thuộc quyền sở hữu của doanh nghiệp

đều phải được kiểm kê. -

Hàng thuộc quyền sở hữu của doanh nghiệp nhưng

không nằm trong kho vì đang được ký gửi hoặc đang

được gia công ở bên ngoài phải được tính trong giá trị

hàng tồn kho của doanh nghiệp. -

Khi kiểm kê, tất cả mặt hàng đều phải được kiểm đếm và chỉ đếm một lần. -

Khi kiểm kê, cần tách biệt hàng tồn kho còn sử dụng

được với hàng hư hỏng. -

Hiểu được nguyên nhân khi phát hiện có chênh lệch

giữa số liệu kiểm kê và số liệu trên sổ sách. -

Việc điều chỉnh chênh lệch giữa thực tế và sổ sách phải

được sự cho phép của người có thẩm quyền.

3. Hàng hóa tồn trữ trong kho:

- Được bảo quản cẩn thận, tránh mất cắp hay hư hỏng về mặt vật chất.

- Chỉ có những người có thẩm quyền mới được ra vào kho.

- Mua bảo hiểm để đền bù rủi ro đối với hàng tồn kho,

nếu có thiệt hại xảy ra, ví dụ như cháy nổ…

6. Tại công ty TNHH Ngọc Nga, một công ty kinh doanh trong lĩnh vực dược phẩm, chu trình

mua hàng và thanh toán tiền diễn ra như sau: Mua hàng

Khi số lượng hàng trong kho xuống thấp hơn định mức dự trử, thủ kho sẽ lập phiếu yêu cầu mua

hàng gửi đến bộ phận mua hàng. Đối với các bộ phận khác, khi có nhu cầu mua vật tư, bộ phận

này sẽ lập phiếu yêu cầu mua hàng, phiếu này cần phải được phê duyệt bởi trưởng phòng, sau đó

chuyển sang bộ phận mua hàng. Các phiếu yêu cầu mua hàng có giá trị từ 50.000.000đ trở

xuống sẽ do trưởng phòng mua hàng phê duyệt; các phiếu vượt quá số tiền trên thì phải do phó

giám đốc phụ trách kinh doanh phê duyệt. Một khi phiếu mua hàng được phê duyệt, thì chúng sẽ

được nhân viên bộ phận mua hàng chuyển vào hệ thống máy tính nối mạng để theo dõi. Nhân

viên phụ trách mua hàng sẽ tạo lập đơn đặt hàng gồm bốn liên, đánh số sẵn, với mẫu có sẵn

(PO). Phiếu yêu cầu mua hàng được phê duyệt và đơn đặt hàng sau đó được chuyển 1 liên cho

trường phòng mua hàng. Trưởng phòng mua so sánh phiếu mua hàng được phê duyệt với đơn

đặt hàng hoàn chỉnh và tìm hiểu nguyên nhân nếu phát hiện bất cứ sự chênh lệch nào. Ông ta

cũng điều tra, tim hiểu nguyên nhân đối với các đơn đặt hàng mà không đính kèm theo phiếu mua hàng tương ứng.

Trưởng phòng mua hàng sẽ kí tắt vào mọi đơn đặt hàng đã được kiểm tra. Một khi đơn đặt hàng

được ký tắt sẽ được đưa vào hệ thống nới mạng. Nhân viên phụ trách mua hàng sẽ lập ra danh

mục mua hàng gồm tất cả các đơn dặt hàng đã xét duyệt và chuyển cho bộ phận nhận hàng.

Đơn đặt hàng chuyển cho các bộ phận sau: •

PO # 1— bộ phận nhận hàng (có yêu cầu đi kèm) • PO # 2—nhà cung cấp ; •

PO # 3—Lưu trử ở phòng mua hàng; •

PO # 4—Bộ phận yêu cầu đặt hàng.

Hệ thống máy tính sẽ loại trừ tự động bất kì một đơn đặt hàng nào chuyển cho nhà cung cấp mà

không nằm trong danh sách được phê duyệt hoặc đơn đặt hàng không đi kèm theo với phiếu yêu

cầu mua hàng tương ứng. Tất cả các đơn đặt hàng còn lại sẽ tự động được chuyển cho nhà cung

cấp. Danh mục đơn đặt hàng bị loại trừ cũng được chuyển cho phó giám đốc. Phó giám đốc sẽ

kiểm tra các đơn đặt hàng đặt hàng ở nhà cung cấp không nằm trong danh sách được phê duyệt

và quyết định xem liệu có chấp thuận đơn đặt hàng hay không. Phó giám đốc cũng xem xét lại

và hàng tháng cập nhật danh sách nhà cung cấp được phê duyệt. Nhận hàng

Nhân viên bộ phận nhận hàng chịu trách nhiệm nhận hàng hoá khi hàng về đến công ty. Bộ phận

nhận hàng chỉ chấp nhận khi các giấy tờ thể hiện các hàng mua là đúng quy định của công ty.

Khi hàng về, thủ kho sẽ kiểm tra liệu hàng hóa nhận có nằm trong danh mục đơn đặt hàng đã đề

nghị và được chấp nhận hay không. Sau khi đã kiểm tra, nhân viên nhận hàng sẽ lập phiếu nhận

hàng gồm ba liên (PNH) trong đó nêu: thời gian nhận, tên của nhà cung cấp, số đơn đặt hàng, số

lượng và mô tả hàng hoá nhận. Trưởng kho hàng sẽ chịu trách nhiệm kiểm tra toàn bộ các khía

cạnh của phiếu nhận, sau đó sẽ kí tắt vào trong phiếu nhận khi mọi việc đều được thực hiện tốt.

Dựa trên phiếu này, nhân viên phụ trách mua hàng ghi vào sổ chi tiết hàng tồn kho để theo dõi

hàng trong kho. Trưởng phòng phụ trách bộ phận nhận hàng qua điện thoại theo dõi những nhà

cung cấp nào mà giao hàng không đúng hạn hoặc hàng hoá giao không đúng theo yêu cầu.

Phiếu nhận hàng sẽ được chuyển giao như sau: •

PNH # 1— Chuyển phòng kể toán (có phiếu đóng gói); •

PNH # 2— Bộ phận mua hàng — để lưu hồ sơ; •

PNH # 3— Lưu kho-hồ sơ thể hiện dưới dạng số Các khoản phải trả

Các hoá đơn từ nhà cung cấp được chuyển thẳng cho phòng kế toán. Một liên phiếu nhận hàng

cũng được chuyển cho phòng kế toán. Tại phòng kế toán, kế toán phụ trách các khoản phải trả

(P/A) ghi nhận các thông tin từ phiếu nhận hàng và hoá đơn vào hệ thống máy tính nối mạng.

Hệ thống này sẽ tự động đối chiếu các thông tin trong phiếu nhận hàng với các PO (trên hệ thống

máy) và hoá đơn. Nếu có chênh lệch sẽ lập ra một báo cáo về những chênh lệch. Hệ thống máy

tính cũng tự động kiểm tra tính chính xác về mặt toán học của các thông tin trong hoá đơn. Ngay

sau khi xác minh toàn bộ thông tin, nhân viên kế toán sẽ kẹp ba tài liệu đã đối chiếu lại với nhau

để tạo thành bộ hóa đơn cho kế toán.

Hàng ngày, kế toán trưởng có trách nhiệm xem xét các tài liệu này. Nhân viên kế toán dựa trên

bộ hóa đơn để ghi vào nhật kí Mua hàng. Kế toán tổng hợp chịu trách nhiệm so sánh các chi tiết

trong các bộ hoá đơn và kí tắt sau khi đã kiểm tra lại. Hàng tháng, sẽ kết chuyển thông tin từ nhật ký mua hàng vào sổ cái. Thanh toán tiền mặt

Bộ phận ngân quỹ chịu trách nhiệm chuẩn bị séc chi trả tiền cho nhà cung cấp khi nợ đến hạn.

Các thông tin trên séc bao gồm: ngày, số hoá đơn, tên và số tiền đã trả. Trước khi chuẩn y việc

chi trả, trưởng bộ phận ngân quỹ so sánh với các séc được viết và đơn đặt hàng, phiếu nhận

hàng, kỳ hạn thanh toán. Sau đó, ký tắt vào mỗi séc. Số séc đã chi trả được viết vào hoá đơn

(có kèm đơn đặt hàng) cũng như đóng dấu đã chi trả vào hóa đơn để tránh thanh toán hai lần cho cùng một hoá đơn.

Tất cả các séc dưới 10.000.000 đ, chỉ cần một chữ kí (bất cứ ai trong số các giám đốc của công

ty, chủ tịch hoặc phó chủ tịch), và bất cứ séc nào vượt quá số tiền trên thì cần phải có hai chữ kí.

Trước khi kí, người được uỷ quyền ký sẽ kiểm tra liệu tất cả các các chứng từ đã được đính kèm

và được chấp thuận một cách phù hợp. Hội đồng quản trị bổ nhiệm những người úy quyền kí tài khoản.

Bộ phận ngân quỹ mở sổ theo dõi các séc, cuối tháng, tiến hành lập bảng chỉnh hợp, bản này sẽ

được người phụ trách tài chính kiểm tra và tiến hành điều tra nếu phát hiện các bất thường.

Các séc sẽ được ghi vào Nhật kí chi tiền . Hàng tháng, số liệu này sẽ được kết chuyển vào sổ cái Yêu cầu Theo bạn: -

Hoạt động kiểm soát nào là hữu hiệu hay hiệu quả? -

Hoạt động kiểm soát nào không hữu hiệu hay hiệu quả? -

Đề xuất các hoạt động kiểm soát cần thiết khác? BÀI TẬP CHƯƠNG 5 Câu hỏi ôn tập 1.

Hãy cho biết vai trò của lệnh bán hàng trong chu trình bán hàng – thu tiền? Lệnh bán hàng có

phải là chứng từ bắt buộc cho mọi doanh nghiệp không? 2.

Có ý kiến cho rằng trong ba (3) mục tiêu liên quan đến chu trình bán hàng, mục tiêu hoạt động là

mục tiêu quan trọng nhất. Bạn có đồng ý với ý kiến này hay không? Vì sao? 3.

Hãy phân tích ảnh hưởng của nhân tố quản điểm của nhà quản lý cấp cao (trong môi trường kiểm

soát) đến chính sách bán hàng của đơn vị. 4.

Hãy trình bày mối liên hệ giữa thủ tục kiểm soát chung: phân chia trách nhiệm hợp lý với việc

phân chia trách nhiệm cụ thể trong giai đoạn bán hàng. 5.

Khi lập Tờ khai thuế thu nhập doanh nghiệp, cần lưu ý những vấn đề gì có liên quan đến chu

trình bán hàng – thu tiền? Bài tập 1.

Ông An đang cân nhắc giữa hai lựa chọn là mở quán cơm văn phòng hay quán cơm sinh viên. Bạn

hãy đánh giá rủi ro của từng lựa chọn và tư vấn phương án khả thi nhất cho ông An. 2.

Là kiểm soát viên của công ty, qua kiểm tra bạn phát hiện một số lô hàng đã giao cho khách hàng

cách đây cách đây hai (2) tháng nhưng bộ phận kế toán vẫn chưa lập hóa đơn cho những lô hàng này.

Bạn hãy đề xuất các thủ tục kiểm soát cần thiết để ngăn ngừa sai phạm tương tự trong tương lai. 3.

Bạn hãy phân tích ưu và nhược điểm của hình thức bán hàng qua điện thoại và bán hàng qua mạng. 4.

Bạn hãy phân tích ưu và nhược điểm của hình thức bán trả chậm và bán thu tiền ngay. 5.

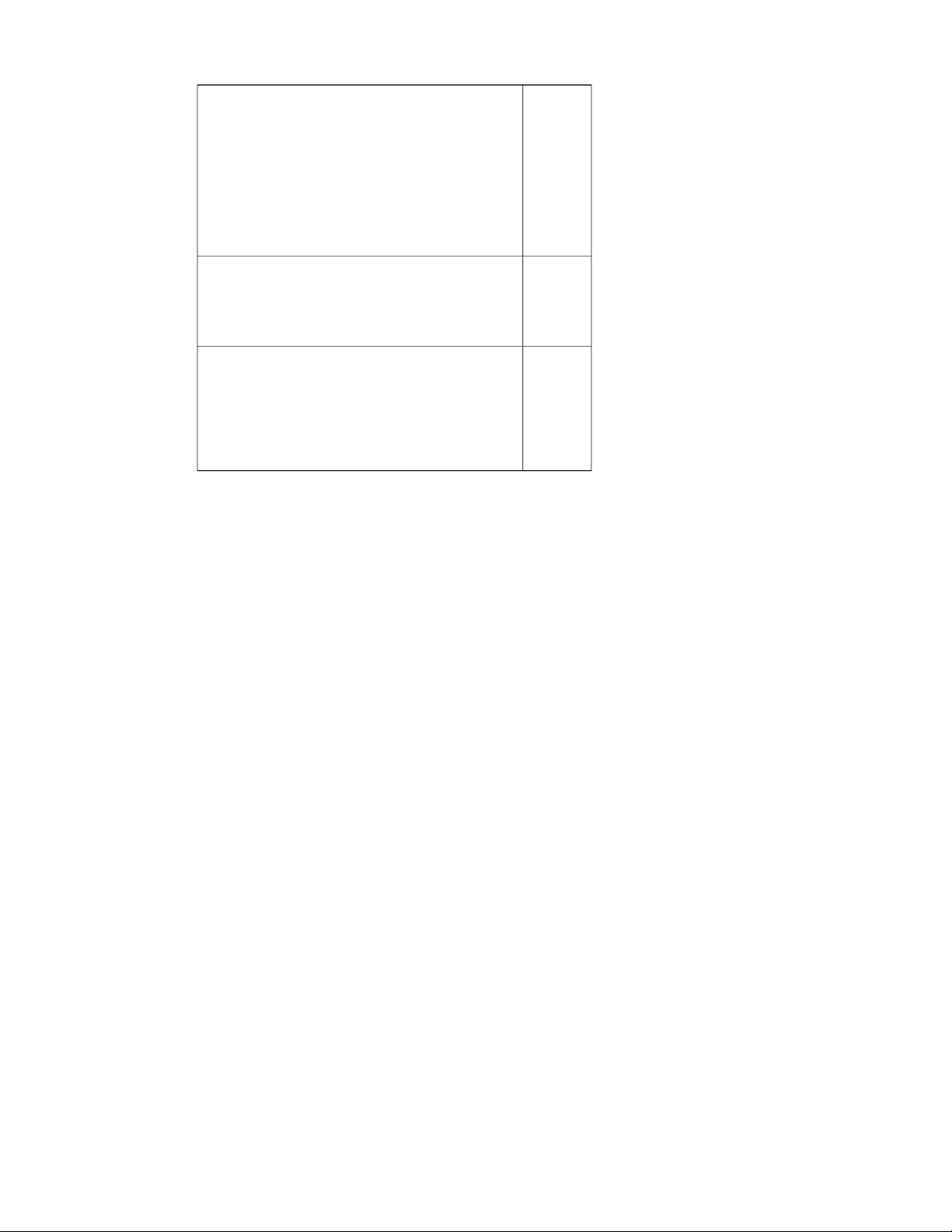

Bạn hãy cho biết các nhiệm vụ trong bảng dưới đây thuộc chức năng nào: thực hiện, phê chuẩn, ghi

sổ kế toán và bảo quản. Hãy cho biết nhiệm vụ nào không được phép kiêm nhiệm? Nhiệm vụ Chức năng

1. Tiếp nhận yêu cầu mua hàng. 2. Xét duyệt bán chịu.

3. Kiểm tra tình trạng của hàng tồn kho. 4. Xác minh người mua. 5. Lập đơn đặt hàng. 6. Giao hàng. 7. Lập hóa đơn.

8. Xóa sổ nợ phải thu khó đòi. 9. Giữ tiền.

10. Theo dõi nợ phải thu khách hàng. 11. Ghi nhận doanh thu.

12. Ước tính mức dự phòng phải thu khó đòi cần lập vào cuối kỳ kế toán.

13. Cập nhật danh sách khách hàng.

14. Tiếp nhận hàng bán bị trả lại.

15. Lập bút toán điều chỉnh các sai sót

6. Tại công ty sản xuất kinh doanh Dược phẩm Thanh Á, chu trình bán hàng và thu tiền diễn ra như sau:

Các đơn đặt hàng (ĐĐH) của khách hàng được tiếp nhận bởi phòng kinh doanh, thường qua điện

thoại hay fax. Nhân viên phòng kinh doanh ghi nhận thông tin về ĐĐH vào máy tính. Chương

trình trên máy sẽ tự động so sánh số lượng hàng đặt mua với số lượng hàng tồn kho. Nếu số

lượng hàng đặt mua vượt quá số lượng tồn kho, đơn đặt hàng sẽ bị treo lại, hệ thống máy tính tự

động chuyển các ĐĐH này vào danh sách hàng đợi. Khi có hàng mới mua về nhập kho, hệ thống

sẽ ưu tiên xử lý các ĐĐH này trước. Lúc này, ĐĐH trên danh sách hàng đợi sẽ bị huỷ và ĐĐH

được xử lý như bình thường.

Các đơn đặt hàng được tính giá và giảm giá một cách tự động thông qua chương trình trên máy.

Tuy nhiên, trưởng phòng kinh doanh có thể can thiệp bằng thủ công vào hệ thống máy tính khi

muốn cho phép một khoản giảm giá đặc biệt nào đó.

Công ty có ba nhóm khách hàng quan trọng: •Những đại lý •Các cửa hàng bán lẽ

•Các công ty xuất nhập khẩu

Thông tin về từng khách hàng trên máy tính bao gồm các yếu tố sau: •Tên khách hàng

•Địa chỉ gửi hoá đơn

•Mức nợ tối đa cho phép

•Số dư nợ thực tế của khách hàng

•Khoản giảm giá cho phép

Nếu khách hàng đặt hàng với giá trị vượt quá mức nợ tối đa cho phép, đơn hàng sẽ bị phong toả.

Đơn đặt hàng chỉ có thể được giải toả bởi người kế toán phụ trách công nợ hay giám đốc tài

chính. Khi một đơn đặt hàng đã được giải toả, nó sẽ được xử lý như bình thường.

Sau khi đơn đặt hàng đã được kiểm tra qua hệ thống máy, một nhân viên phòng kinh doanh sẽ

kiểm tra lần nữa để xem liệu chúng có lập đúng không và các thông tin ghi nhận có hợp lý

không (ví dụ: có phải là khách hàng cũ hay không, hàng có sẵn trong kho hay không,...). Sau khi

kiểm tra, sẽ chuyển thông tin qua danh sách các đơn đặt hàng cần giao.

Phần lớn các đơn đặt hàng đều được xử lý ngay lập tức. Thông thường, các đơn đặt hàng bị

phong toả hay bị xếp vào hàng đợi chỉ chiếm 10% số đơn đặt hàng nhận được Buổi tối, tại kho

hàng, các danh sách đơn hàng cần giao sẽ được in ra.

Nhân viên kho hàng dựa vào danh sách đơn đặt hàng để lập phiếu giao hàng. Để đảm bảo rằng

hàng hoá chuẩn bị theo đúng danh sách, người phụ trách kho hàng kiểm tra lại danh sách này.

Trong trường hợp số lượng hàng giao khác với số lượng ghi trên đơn đặt hàng, danh sách này sẽ

được để riêng. Chi tiết hàng giao được ghi nhận vào máy tính. Khi hàng hoá đã sẵn sàng để gửi

đi, người phụ trách kho kiểm tra kiểm tra lần nữa về sự phù hợp giữa số lượng hàng chuẩn bị và

số lượng ghi trên phiếu giao hàng. In hoá đơn

Dựa trên cơ sở phiếu giao hàng, nhân viên phòng kinh doanh sẽ lập hóa đơn bán hàng thành 3

liên. Một liên lưu tại bộ phận bán hàng để theo dõi công nợ. Một liên kèm theo phiếu giao hàng

chuyển cho khách hàng, một liên chuyển cho bộ phận kế toán lập hóa đơn. Giao hàng cho khách hàng

Khi giao hàng cho khách hàng, phiếu giao hàng được đính kèm với hóa đơn bán hàng để khách

hàng ký nhận. Bộ phận kinh doanh sẽ ghi nhận vào hệ thống máy tính. Đối chiếu công nợ

Hàng tháng, kế toán gửi bảng kê chi tiết công nợ cho các khách hàng. Nếu khách hàng phát hiện

chênh lệch về số dư, kế toán sẽ điều tra nguyên nhân. Bảng kê này cũng được kiểm tra lại bởi Giám đốc tài chính. Giảm giá

Phần lớn các khách hàng là đại lý đều được hưởng tỉ lệ giảm giá theo quy định. Tỉ lệ này được

xác định bởi nhân viên phòng kinh doanh, có tham khảo ý kiến của kế toán công nợ và Giám đốc

phòng kinh doanh. Đối với các khách hàng đặc biệt cần có khoản giảm giá đặt biệt, trưởng

phòng kinh doanh sẽ quyết định. Thanh toán bằng séc

Các séc thường được khách hàng gửi qua đường bưu điện. Các thư chứa các séc thanh toán sẽ

được 2 hai nhân viên mở và lập biên bản (một nhân viên phòng hành chính và một kế toán công

nợ). Các hóa đơn mà khách hàng đã thanh toán được đóng dấu “ đã thanh toán” và sắp xếp riêng.

Chi tiết của khoản thanh toán được nhập vào hệ thống máy tính. Cuối ngày, các tờ séc được gửi đến ngân hàng

Thanh toán bằng tiền mặt

Công ty khuyến khích khách hàng trả séc, các khách hàng là đại lý hay công ty xuất nhập khẩu

thường thanh toán theo hình thức này, còn các khách hàng khác lại thích trả tiền mặt.

Công ty quy định lái xe không được thu tiền từ khách hàng khi giao hàng, tiền phải được trả trực

tiếp tại trụ sở của công ty. Khi thu tiền, kế toán lập phiếu thu gồm 4 liên:

•Một liên giao cho khách hàng, •Một liên lưu

•Một liên đính kèm hóa đơn bán hàng Một liên lưu ở thủ quỹ.

Các phiếu thu đều được đánh số trước khi sử dụng. Vào cuối ngày, thủ quĩ kiểm tra lại số thứ tự

của các phiếu thu nhận được. Nếu phát hiện các bất thường, thủ quĩ phải tìm hiểu nguyên nhân.

Tất cả các tờ phiếu thu không được sử dụng vì lý do nào đó đều phải được thông báo. Cuối ngày,

kế toán quỹ và thủ quỹ luôn đối chiếu số liệu lẫn nhau. Kiểm soát công nợ

Cuối tháng, kế toán công nợ lập bảng kê chi tiết nợ phải thu khách hàng theo thời hạn thanh toán

để quyết định xem cần tiến hành thúc nợ khách hàng nào. Bảng kê chi tiết bao gồm: nợ trong

hạn, nợ quá hạn: 1 tháng, 2 tháng và 3 tháng hay hơn nữa. Kế toán công nợ cũng dựa vào kinh

nghiệm để xét đoán khách hàng nào đang gặp khó khăn và cần theo dõi đặc biệt.

Các bảng kê này được in ra vào cuối mỗi tháng. Công ty sẽ gửi thư thúc nợ đối với khách hàng

có số dư quá hạn từ một tháng trở lên. Ngoài ra, Giám đốc tài chính sẽ điện thoại cho khách hàng

có nợ quá hạn trên 2 tháng.

Chính sách cho nợ của công ty như sau:

•Nợ tối đa cho một khách hàng là 15.000.000 VNĐ

•Mức nợ vượt quá 15.000.000 VNĐ phải được sự chuẩn y của trưởng phòng kinh doanh.

•Đơn đặt hàng của khách hàng có giá trị vượt quá mức nợ tối đa sẽ bị phong toả và chi

được giải tỏa bởi kế toán công nợ hoặc giám đốc tài chính.

•Các khách hàng có nợ quá hạn trên 3 tháng, kế toán công nợ sẽ phong toả tài khoản

và cấm toàn bộ việc nhận các đơn đặt hàng mới của khách hàng đó.

Kế toán công nợ họp hàng tháng với Giám đốc tài chính nhằm nhận định khả năng thanh toán,

các biện pháp đối với khách hàng chậm thanh toán.

Yêu cầu: Phân tích ưu nhược điểm của hệ thống KSNB nêu trên và các đề xuất của bạn để

hoàn thiện hệ thống KSNB

------------------------------------------------------hết------------------------------------------------

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

38 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15