Bài tập lớn: Chính sách tiền tệ Nhật Bản 2023 môn Kinh tế vĩ mô | Học viện Ngân hàng

Gần đây, một thông tin vô cùng nóng hổi trong nền kinh tế, đó là lạm phát toàn phần tại Nhật Bản đã đạt mức cao nhất trong vòng 4 thập kỷ vào tháng 2/2023. Tài liệu được sưu tầm gồm 27 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế vi mô (ECO01A) 106 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG

BÀI TẬP LỚN KINH TẾ VĨ MÔ

ĐỀ TÀI: CHÍNH SÁCH TIỀN TỆ CỦA NHẬT BẢN GIAI ĐOẠN 2021- 2023 NHÓM 1 – K26KTC

Tên học phần: 231ECO02A07

Giảng viên hướng dẫn: TS. Đặng Thị Thúy Duyên

Danh sách thành viên: STT

Họ và tên thành viên Mã sinh viên 1

Nguyễn Lê Khánh Ly (nhóm trưởng) 26A4020025 2 Hoàng Mai Linh 26A4020003 3 Nguyễn Thảo Nguyên 26A4020431 4 Nguyễn Thị Ngọc Anh 26A4022217 5 Mạc Tuyết Minh 26A4020035 6 Vương Thanh Thảo 26A4020870 7 Trương Thị Bằng Linh 26A4020018 KHÓA 2023 – 2027 2 LỜI CẢM ƠN

Trước hết, nhóm 1 chúng em xin gửi lời cảm ơn chân thành nhất tới

Học viện Ngân hàng đã đưa môn học Kinh tế vĩ mô vào trong chương trình

giảng dạy của năm thứ nhất để sinh viên chúng em có thể được tiếp cận gần

hơn, sớm hơn tới các kiến thức kinh tế nói chung và kinh tế vĩ mô nói riêng.

Đặc biệt, chúng em xin gửi lời cảm ơn sâu sắc đến giảng viên bộ môn –

Cô Đặng Thị Thúy Duyên đã giảng dạy một cách tận tâm, tận tuỵ cho chúng

em trong suốt thời gian học tập vừa qua. Dẫu biết rằng đây là một môn học

không dễ dàng, đặc biệt là với những sinh viên năm nhất, nhưng thấu hiểu

được điều ấy nên cô luôn hướng dẫn, chỉ bảo cho chúng em từng chút một,

tạo điều kiện thuận lợi nhất để chúng em học tập, rèn luyện. Cũng nhờ thế mà

chúng em đã được tiếp thu các kiến thức một cách đầy đủ và hiệu quả nhất.

Đây chắc chắn sẽ là những bài học quý báu, là hành trang để chúng em có thể

vững bước hơn trên con đường sau này.

Sau một khoảng thời gian học tập, chúng em nhận thấy rằng Kinh tế vĩ

mô là một môn học rất thiết thực, đảm bảo cung cấp đủ kiến thức, lý thuyết

cho sinh viên nên chúng em đã cùng nhau thực hiện bài tập lớn này. Tuy

nhiên, do trình độ kiến thức cũng như kinh nghiệm của chúng em còn hết sức

hạn chế nên bài tập lớn này không tránh khỏi những thiếu sót. Kính mong nhà

trường, các giảng viên của Khoa, giảng viên bộ môn và cô Đặng Thị Thuý

Duyên xem xét, góp ý để bài tập lớn của chúng em được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn! 3 LỜI CAM ĐOAN

Nhóm 1 chúng em xin giới thiệu về đề tài “CHÍNH SÁCH TIỀN TỆ

CỦA NHẬT BẢN GIAI ĐOẠN 2021- 2023” vì đây là một vấn đề thực tế trên

thị trường, thông qua đó các bạn sinh viên trong học tập cũng như trong môi

trường làm việc với nền kinh tế sau này sẽ có thể học hỏi được rất nhiều bài học kinh nghiệm.

Chúng em xin cam đoan rằng: Những nội dung trình bày trong quyển

báo cáo bài tập lớn này không phải là bản sao chép từ bất kì bài tập lớn nào có

trước. Đề tài, nội dung hoàn toàn là sản phẩm mà chúng em đã nỗ lực nghiên

cứu thực hiện trong thời gian làm bài tập lớn cho phép.

Nếu không đúng sự thật, chúng em xin chịu mọi trách nhiệm. Đại diện nhóm

(Ký và ghi rõ họ tên) 4 MỤC LỤC

CHƯƠNG 1: LÝ LUẬN CHUNG..................................................................6

1.1. Khái niệm chính sách tiền tệ:...............................................................6

1.1.1. Chính sách tiền tệ (monetary policy):.............................................6

1.1.2. Phân loại:.........................................................................................6

1.2. Mục đích:...............................................................................................6

1.3. Các công cụ của chính sách tiền tệ:.....................................................6

1.4. Các yếu tố ảnh hưởng tới chính sách tiền tệ:......................................7

1.5. Vai trò của chính sách tiền tệ đối với nền kinh tế:.............................7

1.5.1 Nền kinh tế nói chung:.....................................................................7

1.5.2. Đối với nền kinh tế Nhật Bản:......................................................10

CHƯƠNG 2: THỰC TRẠNG......................................................................12

2.1. Chính sách tiền tệ của Nhật Bản giai đoạn 2021 - 2022...................12

2.1.1. Kiểm soát đường cong lợi suất......................................................12

2.1.2 Chương trình mua tài sản..............................................................13

2.2. Chính sách tiền tệ của Nhật Bản giai đoạn 2022 – 2023..................16

2.3. Nguyên nhân dẫn đến những biến động, thay đổi trong chính sách

tiền tệ của Nhật kể từ những năm 2021-2023:.........................................19

2.3.1. Sự thay đổi chính sách tiền tệ của Nhật trước sự tác động của đại

dịch covid -19 vào những năm 2021, 2022.............................................19

2.3.2. NHTW Nhật Bản đi ngược với xu hướng thắt chặt tiền tệ của

nhiều nước với việc duy trì chính sách tiền tệ siêu lỏng........................20

2.3.3. Ảnh hưởng của cuộc chiến tranh Nga-Ukraine...........................21

2.4. Tác động của chính sách tiền tệ của Nhật Bản đến nền kinh tế Nhật

Bản (2021-2023)..........................................................................................23

2.4.1. Tác động tích cực:..........................................................................23

2.4.2. Tác động tiêu cực:..........................................................................23

2.4.3. Phân tích tác động của chính sách tiền tệ đến từng lĩnh vực của

nền kinh tế:...............................................................................................24

2.4.4. Kết luận:.........................................................................................24

CHƯƠNG 3: GIẢI PHÁP VÀ BÀI HỌC KINH NGHIỆM......................26

3.1. Giải pháp cho vấn đề còn tồn đọng:..................................................26

3.2. Bài học kinh nghiệm:..........................................................................27 5 LỜI MỞ ĐẦU

Gần đây, một thông tin vô cùng nóng hổi trong nền kinh tế, đó là lạm phát

toàn phần tại Nhật Bản đã đạt mức cao nhất trong vòng 4 thập kỷ vào tháng 2/2023.

Và việc nâng dự báo lạm phát có thể làm gia tăng sự chỉ trích nhắm vào BOJ, vì cho

tới hiện tại, các nhà hoạch định chính sách tiền tệ của Nhật Bản vẫn lập luận rằng họ

phải giữ chính sách tiền tệ siêu lỏng lẻo. .Đối với nền kinh tế nói chung và nền kinh tế

Nhật Bản nói riêng, chính sách tiền tệ có vai trò vô cùng quan trọng trong việc điều

tiết khối lượng tiền lưu thông trong toàn bộ nền kinh tế.

Nhận thức được tầm quan trọng ấy, bằng cách vận dụng các kiến thức của

môn Kinh tế vĩ mô, chúng em đã tiến hành nghiên cứu “CHÍNH SÁCH TIỀN TỆ

CỦA NHẬT BẢN GIAI ĐOẠN 2021- 2023” với mục đích muốn học hỏi, nghiên

cứu sâu hơn về chính sách tiền tệ. 6

CHƯƠNG 1: LÝ LUẬN CHUNG

1.1. Khái niệm chính sách tiền tệ:

1.1.1. Chính sách tiền tệ (monetary policy):

là quá trình quản lý cung tiền của cơ quan quản lý tiền tệ (có thể là ngân hàng

trung ương), đưa ra các biện pháp và quyết định hợp lí, hướng tới một lãi suất mong muốn. (Maichau, 1992) 1.1.2. Phân loại:

Chính sách mở rộng là tăng cung tiền lên hơn mức bình

thường,giảm lãi suất nhằm đẩy mạnh sản xuất kinh doanh, giảm thất

nghiệp nhưng việc này có thể dẫn đến lạm phát.

Chính sách thu hẹp là giảm lượng cung tiền xuống, tăng lãi suất

để giảm lạm phát nhưng thất nghiệp tăng.

Ví dụ: Ngân hàng Trung ương châu Âu (ECB) đã tăng mức lãi suất

chính sách thêm 50 điểm cơ bản lên 3% sau cuộc họp vào tháng 3, theo dự

báo được đưa ra trong tháng 2. ECB cho biết tương lai của lãi suất chính sách

sẽ phụ thuộc vào dữ liệu thực tế thu thập trong bối cảnh bất trắc đang gia

tăng. Và ngày 4-5, ECB đã tăng mức lãi suất chính sách thêm 25 điểm cơ bản,

đánh dấu lần tăng thứ 7 liên tiếp (báo kinh tế Sài Gòn). 1.2. Mục đích:

Chính sách tiền tệ sẽ điều chỉnh, làm ổn định nền kinh tế như: Kiềm chế lạm phát

Duy trì ổn định tỷ giá hối đoái,

Giảm tỉ lệ thất nghiệp hay Tăng trưởng kinh tế.

1.3. Các công cụ của chính sách tiền tệ: Công cụ tái cấp vốn

Công cụ tỷ lệ dự trữ bắt buộc

Công cụ lãi suất tín dụng 7

Công cụ hạn mức tín dụng Tỷ giá hối đoái

Công cụ nghiệp vụ thị trường mở

1.4. Các yếu tố ảnh hưởng tới chính sách tiền tệ:

Lạm phát là yếu tố ảnh hưởng rất mạnh mẽ tới chính sách tiền tệ,

lạm phát sẽ khiến Ngân hàng trung ương phải điều chỉnh lãi suất để

giảm tỉ lệ lạm phát xuống

Tiền kĩ thuật số khi được phổ biến sẽ tạo ra cuộc cạnh tranh gay

gắt hơn giữa các loại đồng tiền chuyên biệt, gây ảnh hưởng lớn tới giá

trị đồng tiền của các quốc gia. Sự gia tăng của tiền kĩ thuật số trong lưu

thông khiến tiện tệ đã giảm xuống rất thấp

Dịch bệnh Covid-19 trong những năm vừa qua đã khiến cho các

quốc gia gặp nhiều khó khăn trong xuất khẩu, làm giảm nguồn cung ngoại tệ

Các quyết định của Ngân hàng trung ương như điều chỉnh lãi

suất, tỷ giá, điều đó ảnh hưởng rất lớn đến chi phí vay, quyết định đầu

tư và kỳ vọng về lạm phát nền kinh tế trong nước, từ đó ảnh hưởng đến

chính sách tiền tệ trong nước.( báo kinh tế Sài Gòn)

1.5. Vai trò của chính sách tiền tệ đối với nền kinh tế:

1.5.1 Nền kinh tế nói chung: (HVTC, 2018) Quản lý lạm phát

Một trong những nhiệm vụ chính của chính sách tiền tệ là kiểm soát lạm

phát. Chính sách tiền tệ có thể ảnh hưởng đến lạm phát thông qua quá trình

điều chỉnh lãi suất, tỷ giá hối đoái và việc tạo ra tiền tệ mới. Mục tiêu là duy

trì mức lạm phát ở mức ổn định và có thể đưa ra quyết định tăng lãi suất để

kiểm soát lạm phát nếu cần.

Điều chỉnh tín dụng 8

Việc tăng hoặc giảm lãi suất cơ bản có thể ảnh hưởng đến việc cho vay

và tiêu dùng của người dân và doanh nghiệp.

Tạo ra công ăn việc làm

Chính sách tiền tệ mở rộng hay thắt chặt có ảnh hưởng trực tiếp đến việc

sử dụng hiệu quả các nguồn lực xã hội, quy mô sản xuất kinh doanh và từ đó

ảnh hưởng tới tỷ lệ thất nghiệp của nền kinh tế. Để tỷ lệ thất nghiệp giảm thì

phải chấp nhận tỷ lệ lạm phát tăng lên. Tình hình đó đặt ra cho ngân hàng

Trung ương trách nhiệm là phải vận dụng các công cụ của mình góp phần

tăng cường mở rộng đầu tư sản xuất kinh doanh đồng thời phải tham gia tích

cực vào sự tăng trưởng liên tục và ổn định khống chế tỷ lệ thất nghiệp không

vượt quá mức tăng thất nghiệp tự nhiên.

Tăng trưởng kinh tế

Tăng trưởng kinh tế chính là mục tiêu hàng đầu và quan trọng nhất của

chính sách tiền tệ. Sự tăng trưởng kinh tế thông qua hai yếu tố: Lãi suất và số

cầu tổng quát. Bởi vậy chính sách tiền tệ có thể được sử dụng để hỗ trợ tăng

trưởng kinh tế thông qua việc điều chỉnh lãi suất. Giảm lãi suất có thể thúc

đẩy đầu tư và tiêu dùng, giúp kích thích tăng trưởng kinh tế. Ngược lại, tăng

lãi suất có thể được sử dụng để kiểm soát tăng trưởng và đảm bảo rằng nền

kinh tế không tạo ra sự gia tăng không ổn định. Hình 1. Kích thích tăng trưởng kinh tế 9 Ổn định giá cả

Ổn định giá cả giúp cho Nhà nước hoạch định được phương hướng phát

triển kinh tế một cách có hiệu quả hơn vì loại trừ được sự biến động của giá

cả. Ổn định giá cả góp phần giúp cho môi trường đầu tư ổn định, thu hút vốn

đầu tư, khai thác mọi nguồn lực xã hội, thúc đẩy các doanh nghiệp cũng như

các cá nhân sản xuất đem lại nguồn lợi cho mình cũng như xã hội.

Ổn định lãi suất

Mong muốn có một sự ổn định lãi suất vì những biến động của lãi suất

làm cho nền kinh tế bấp bênh và khó lập kế hoạch cho tương lai. Vì vậy, ổn

định lãi suất chính là thực hiện lãi suất tín dụng cung ứng phương tiện thanh

toán, cho nền kinh tế quốc dân thông qua nghiệp vụ tín dụng ngân hàng, dựa

trên các quỹ cho vay được tạo lập từ các nguồn tiền gửi của xã hội và với một

hệ thống lãi suất mềm dẻo phải linh hoạt, phù hợp với sự vận động của cơ chế thị trường.

Ổn định thị trường tài chính

Việc ổn định thị trường tài chính được thúc đẩy bởi sự ổn định lãi suất

bởi vì biến động trong lãi suất có thể gây nên sự mất ổn định cho các tổ chức

tài chính. Trong những năm gần đây những biến động mạnh của lãi suất là

một vấn đề đặc biệt nghiêm trọng đối với các hiệp hội tiết kiệm và cho vay đã

gặp khó khăn về tài chính như chúng ta đã biết.

Chính sách tiền tệ cũng ảnh hưởng, tác động đến tài chính công của một

quốc gia. Việc điều chỉnh lãi suất cơ bản có thể ảnh hưởng đến chi phí vay

của chính phủ và quyết định về việc tạo ra nợ mới.

Ổn định thị trường ngoại hối

Thị trường ngoại hối là thị trường mà ở đó tiền tệ của các nước khác

nhau được đem ra trao đổi với nhau, chính tại thị trường này tỷ giá hối đoái

được xác định. Ổn định thị trường ngoại hối hay cũng chính là đang ổn định

tỷ giá hối đoái.Sự biến động của tỷ giá sẽ ảnh hưởng đến sức mua của đồng 10

tiền, từ đó tác động ít hay nhiều đến hoạt động của nền kinh tế tùy theo mức

độ hướng ngoại của nền kinh tế đó. Điều này quan trọng đặc biệt cho các

quốc gia tham gia vào thương mại quốc tế, vì biến động tỷ giá hối đoái có thể

ảnh hưởng đến xuất khẩu, nhập khẩu và cân đối thương mại.

1.5.2. Đối với nền kinh tế Nhật Bản:

Một thông tin vô cùng nóng hổi gần đây trong nền kinh tế, đó là lạm

phát toàn phần tai Nhật Bản đã đạt mức cao nhất trong vòng 4 thập kỷ vào

tháng 2/2023 khi nền kinh tế tiếp tục phục hồi chính sách tài chính và tiền tệ. (V.A, 2023)

Thách thức chính mà Ngân hàng Trung ương Nhật Bản (BOJ) phải đối

mặt là làm thế nào để đạt được mục tiêu lạm phát một cách lâu dài mà không

bị vượt quá nhiều trong khi vẫn bảo vệ được sự ổn định tài chính. Là ngân

hàng trung ương lớn duy nhất có lãi suất âm, được đặt ở mức âm 0,1%, chính

sách tiền tệ vẫn cực kỳ phù hợp với việc lạm phát gia tăng.

Các nhà hoạch định chính sách phải đánh giá cẩn thận những ưu điểm và

nhược điểm của từng cách tiếp cận cũng như những tác động tiềm ẩn đối với

ổn định tài chính trong nước.

Nhật Bản là chủ nợ ròng lớn nhất thế giới trong hơn 3 thập kỷ, với tài

sản bên ngoài là 3,2 nghìn tỷ USD, do nhiều năm lãi suất thấp đã thu hút các

nhà đầu tư nước ngoài đến để tìm kiếm được lợi suất cao hơn. Điều đó có

nghĩa là lợi suất trái phiếu chính phủ tăng có thể thu hút các nhà đầu tư quay

trở lại với tài sản trong nước và giúp thu hút thêm đầu tư từ nước ngoài.

Tuy nhiên, điều đó có thể ảnh hưởng đến việc định giá tài sản ở nước

ngoài và gây áp lực lên lợi suất toàn cầu bằng cách thúc đẩy người Nhật bán

tài sản ở nước ngoài hoặc người nước ngoài mua tài sản của Nhật Bản, như đã

thấy vào tháng 12/2022 khi BOJ gây bất ngờ cho thị trường bằng cách tăng

biên độ mục tiêu quanh mức lợi suất 10 năm. Những tác động lan tỏa như vậy

có thể sẽ lớn hơn ở những quốc gia nơi các nhà đầu tư Nhật Bản sở hữu một

phần lớn nợ trong nước - điều này bao gồm một số quốc gia thuộc khu vực 11

đồng Euro, Úc và Mỹ. Việc thông báo rõ ràng về bất kỳ thay đổi nào đối với

lập trường chính sách tiền tệ của Nhật Bản sẽ rất quan trọng để giảm thiểu

những hậu quả không mong muốn tiềm tàng và sự biến động gia tăng của thị trường.

Cuối cùng, việc nới lỏng tiền tệ sẽ cần được hỗ trợ bởi các chính sách

khác để Nhật Bản đạt được mục tiêu lạm phát 2% một cách bền vững. Điều

này bao gồm việc rút hỗ trợ tài chính liên quan đến đại dịch COVID-19, với

bất kỳ biện pháp mới nào có giới hạn và chỉ nhắm mục tiêu đến các hộ gia

đình dễ bị tổn thương, để tránh nền kinh tế phát triển quá nóng.

Điều này cũng sẽ hữu ích để tăng thu nhập cá nhân và sức mua, chẳng

hạn như bằng cách giúp người lao động chuyển đổi công việc dễ dàng hơn và

giúp phụ nữ và người cao tuổi tham gia lực lượng lao động. Vượt qua những

rào cản cơ cấu như vậy đối với tăng trưởng tiền lương sẽ giúp đất nước có thể

tận hưởng những lợi ích của một chu kỳ thu nhập và tăng trưởng tốt. 12

CHƯƠNG 2: THỰC TRẠNG

2.1. Chính sách tiền tệ của Nhật Bản giai đoạn 2021 - 2022

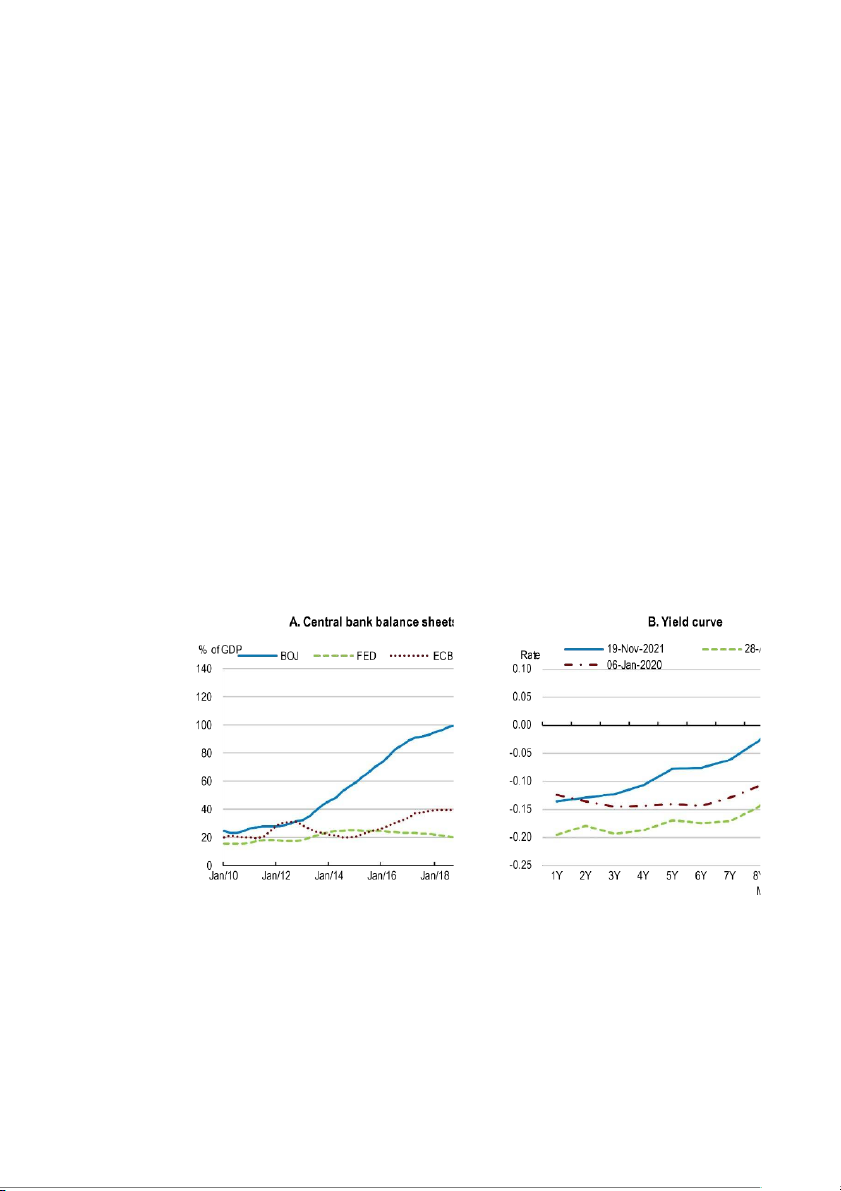

Ngân hàng Nhật Bản theo đuổi chính sách nới lỏng tiền tệ mạnh mẽ

trong suốt năm 2021 nhằm đạt được mục tiêu ổn định giá ở mức 2%.

2.1.1. Kiểm soát đường cong lợi suất

Ngân hàng quyết định áp dụng lãi suất ngắn hạn ở mức -0,1%, đồng thời

giới hạn lãi suất trái phiếu chính phủ (JGB) kỳ hạn 10 năm quanh mức 0%,

giữ cho đường cong lợi suất tương đối bằng phẳng (Hình 1), như một phần

trong nỗ lực phục hồi nền kinh tế và đạt được mục tiêu một cách bền vững.

Tính linh hoạt trong mục tiêu lợi suất đã được tăng cường vào tháng 3/2021

khi BOJ tuyên bố cho phép lãi suất trái phiếu kỳ hạn 10 năm dao động trong

khoảng cộng và trừ 0,25% (Bank of Japan, Further Effective and Sustainable Monetary Easing, 2021)

Hình 2. Ngân hàng Nhật Bản tăng cường bảng cân đối kế toán

Trong thời gian thực hiện, lợi suất có thể tăng hoặc giảm ở một mức độ

nào đó, chủ yếu phụ thuộc vào sự phát triển của hoạt động kinh tế và giá cả. 13

Trường hợp lợi suất tăng nhanh, Ngân hàng sẽ mua JGB kịp thời và phù hợp. (Key Policy Insights, 2021)

2.1.2 Chương trình mua tài sản

Đối với việc mua tài sản ngoài việc mua JGB, Ngân hàng đã quyết định

và đưa ra các hướng dẫn

Mua các quỹ giao dịch trao đổi (ETF) và quỹ tín thác đầu tư bất động

sản Nhật Bản (J-REIT)

Ngân hàng sẽ tích cực mua các quỹ giao dịch trao đổi (ETF) và quỹ tín

thác đầu tư bất động sản Nhật Bản (J-REIT) khi cần thiết để số dư nợ của họ

tăng theo tốc độ hàng năm với giới hạn trên khoảng 12 nghìn tỷ yên và

khoảng 180 tỷ yên. Với mục đích giảm phần bù rủi ro của giá tài sản một cách

phù hợp, Ngân hàng có thể tăng hoặc giảm số lượng mua vào tùy theo điều kiện thị trường.

Mua thương phiếu và trái phiếu doanh nghiệp

Đối với thương phiếu và trái phiếu doanh nghiệp, Ngân hàng sẽ duy trì

số dư nợ lần lượt là khoảng 2 nghìn tỷ Yên và khoảng 3 nghìn tỷ Yên. Theo

báo cáo tháng 6/2021, Ngân hàng sẽ mua thương phiếu và trái phiếu doanh

nghiệp với giới hạn trên đối với số dư nợ tổng cộng khoảng 20 nghìn tỷ yên

cho đến cuối tháng 3/2022. Ngân hàng cho biết họ sẽ hoàn thành các cam kết

mua theo lịch trình vào cuối Quý 1 năm 2022 và sau đó sẽ điều tiết dần việc

mua tài sản từ tháng 4 năm 2022 trở đi. (Bank of Japan, Statement on Monetary Policy, 2021)

Hoạt động cung cấp vốn

Ngân hàng tiến hành cung cấp vốn dồi dào và linh hoạt bằng cả đồng

yên và ngoại tệ mà không đặt ra giới hạn trên, chủ yếu thông qua việc mua

hoàn toàn trái phiếu chính phủ Nhật Bản (JGB) và hoạt động cung cấp vốn bằng đô la Mỹ 14

BoJ thông báo gia hạn thêm sáu tháng đối với các phần của chương

trình tài trợ đặc biệt hỗ trợ Covid-19 cho đến cuối tháng 9/2022: Phần lớn

nguồn tài trợ cho các doanh nghiệp vừa và nhỏ sẽ vẫn được giữ nguyên, trong

khi các khoản vay dành cho các tập đoàn lớn sẽ kết thúc như dự kiến vào cuối tháng 3/2022.

Ngân hàng sẽ theo dõi chặt chẽ tác động của Covid-19 và sẽ không

ngần ngại thực hiện các biện pháp nới lỏng bổ sung nếu cần thiết, đồng thời

kỳ vọng lãi suất chính sách ngắn và dài hạn sẽ duy trì ở mức độ hiện tại hoặc

thấp hơn. (Bank of Japan, Assessment for Further Effective, 2021)

2.2. Chính sách tiền tệ của Nhật Bản giai đoạn 2022 – 2023

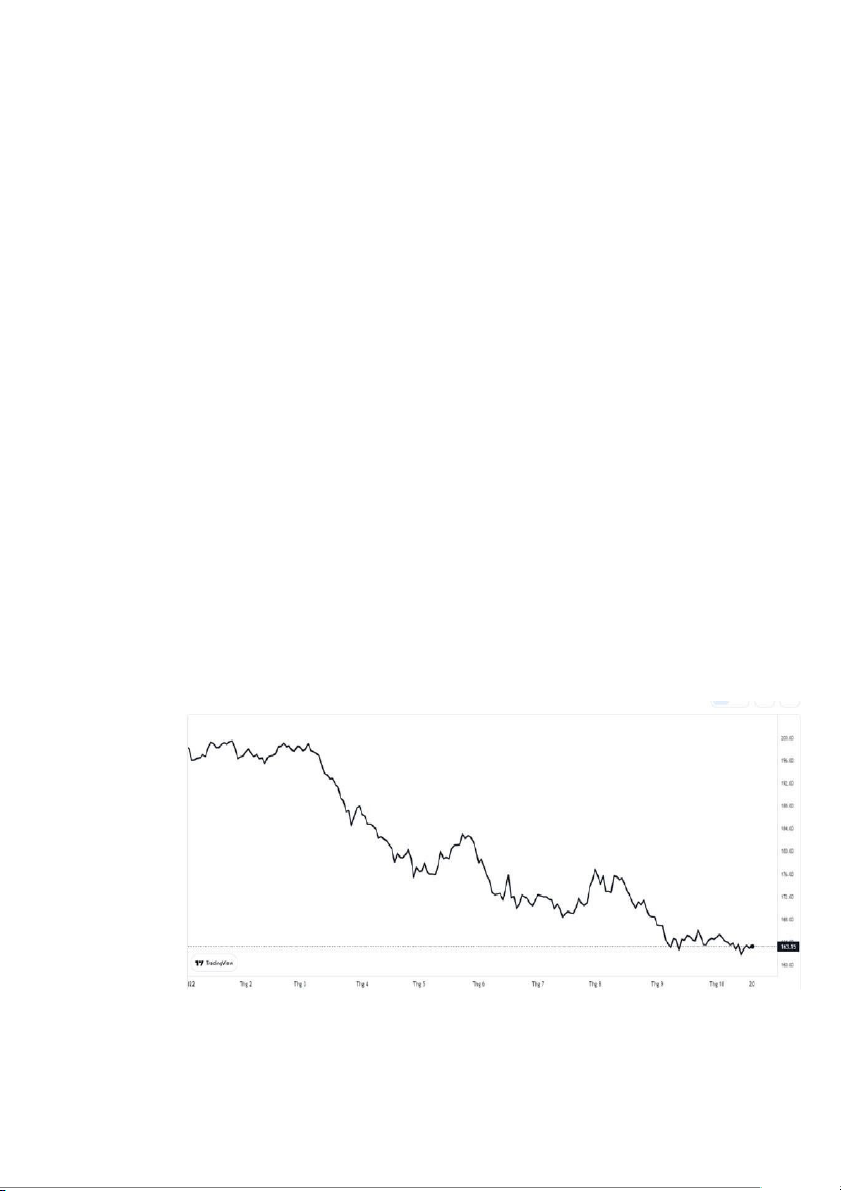

BÁO ĐỘNG TỶ GIÁ ĐỒNG YÊN NĂM 2022-2023

Trong 6 tháng đầu năm 2022, đồng Yên Nhật đã giảm hơn 18% so

với USD Mỹ. Thậm chí,trong tháng 7 năm 2022 đồng Yên Nhật đã giảm còn

168,5 VND/1 JPY,đây được cho là mức tỷ giá xuống dốc kỷ lục trong vòng 2

thập kỉ trước đây, ghi nhận sự tụt giảm hơn 30% kể từ đầu năm. Trên đà thực

hiện chính sách tiền tệ nới lỏng sau đại dịch Covid,đồng Yên Nhật đang ngày

càng mất giá so với đồng tiền VND.

Hình 3. Đồng Yên giảm mạnh so với đồng VND

Trước tình hình này, mặc cho đi ngược với chính sách thắt chặt của

các nước nước lớn khác, Ngân hàng Trung Ương Nhật Bản (BOJ) vẫn tiếp tục 15

duy trì chính sách tiền tệ siêu lỏng với mong muốn duy trì lạm phát được ổn

định ở mức 2% tạo động lực cho cho sự tăng trưởng, phục hồi nền kinh tế.

(Mạnh Hà, 2022) Điều này dẫn đến việc BOJ nằm trong số ít các Ngân hàng

Trung Ương trên thế giới còn giữ chính sách lãi suất siêu thấp. Có vẻ như

việc thực hiện chính sách tiền tệ không được khả quan lắm khi đồng Yên liên

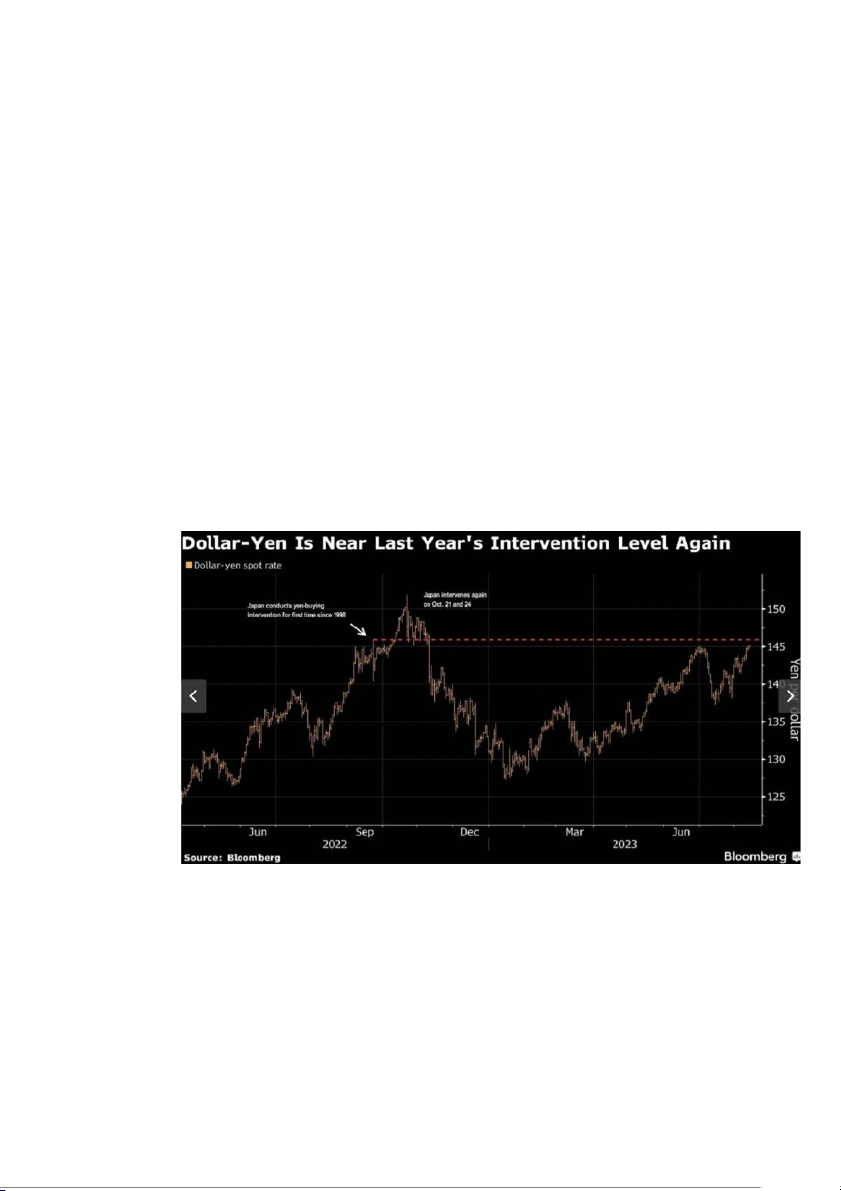

tục rớt giá ,xuống dốc đến mức 145 Yên đổi 1 USD trong tháng 9/2022, thậm

chí là chạm mốc 149,94 Yên/USD tính tới 16 giờ ngày 20/10/2022. Nhận

thức được vấn đề, Nhật Bản đã can thiệp vào thị trường tiền tệ vào tháng

9/2022 ,cụ thể là vào ngày 21/10/2022,Nhật Bản đã sử dụng 5620,2 tỷ Yên để

can thiệp vào thị trường đã góp phần kéo tỷ giá đồng Yên tăng 7 Yên

/1USD ,đây là lần can thiệp cao hơn rất nhiều so với kỷ lục trước đây với mức

2838,2 tỷ Yên .Nhật Bản tiếp tục thực hiện biện pháp can thiệp cho đến tháng

10/2022 khi đồng Yên bắt đầu có xu hướng tăng giá.

Trong tình trạng tỷ giá đồng Yên còn nhiều biến động, Nhật Bản đã

có sự thay đổi trong bộ phận lãnh đạo của Ngân hàng Trung ương Nhật Bản

vào đầu năm 2023. Vào ngày 9/4/2023,nhà kinh tế học Kazuo Ueda đã được

bổ nhiệm trở thành tân Thống đốc Ngân hàng Trung Ương Nhật Bản ,ông sẽ

phải đối mặt với nhiều thách thức trong việc phục hồi nền kinh tế, đưa tiền tệ

Nhật Bản thoát khỏi việc xuống dốc trầm trọng trong vòng vài năm gần đây.

Các nhà kinh tế cho rằng ông sẽ phải buộc chấm dứt việc thực hiện chính sách

tiền tệ siêu lỏng kể từ năm 2023,khi việc lạm phạt không được như kì vọng .

Tuy nhiên sau cuộc họp với các nhà lãnh đạo tài chính của các nước trong

nhóm G7, ông Ueda đã phát biểu :“Tại nhiều nước, lạm phát đang ở mức rất

cao hoặc hạ nhiệt chưa đủ. Nhưng tình hình ở Nhật Bản lại khá khác

biệt” .Như vậy ông đã khẳng định Nhật Bản vẫn giữ nguyên chính sách nới

lỏng tiền tệ, ông cho rằng tuy lạm phát của Nhật Bản đang ở mức 3% nhưng

sẽ giảm xuống 2% như dự định trong năm nay khi chi phí nhập khẩu giảm. (VTV, 2023)

Có vẻ như tình hình tiền tệ ngày càng đi lệch quỹ đạo dự định ban

đầu,dẫn đến việc trong tháng 6/2023,đồng Yên đã rớt giá trầm trọng kể từ đầu 16

năm sau những khả quan phục hồi từ tháng 10 năm ngoái .Điều này được cho

thấy khi chỉ trong vòng 6 tháng đầu năm 2023,Yên đã mất giá hơn 9% so với

USD, lạm phát toàn phần ở Nhật Bản trong tháng 6 chạm đáy 3,3% đã khiến

các nhà chính sách tiền tệ vô cùng quan ngại. Tưởng chừng như Nhật Bản đã

đến lúc sử dụng chính sách tiền tệ thắt chặt trong trạng thái tiền tệ xuống dốc

này nhưng đồng Yên đã có một cuộc trỗi dậy ngoạn mục khi bắt đầu leo thang

trong tháng 7 vừa qua.Vào ngày 28/7, BOJ được cho là vẫn tiếp tục chính

sách tiền tệ nới lỏng khi mua một lượng trái phiếu Chính phủ để duy trì ổn

định lãi suất dài hạn,trợ lực cho việc tăng trưởng kinh tế. Ngân hàng Trung

ương Nhật Bản đa điều chỉnh chính sách kiểm soát đường cong lợi suất

(YCC) cho phép lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm được

tăng tối đa lên 1% .Ngay sau quyết định này ,tỷ giá đồng Yên đã tăng nhẹ

0,45% ngay trong ngày lên 140,8 Yên/1 USD (An Huy, 2023)

Hình 4. Tỷ giá USD /Yên tăng lên ngưỡng mà ở đó Nhật Bản đã can thiệp thị trường

tiền tệ hồi tháng 9/2022

Như vậy, Ngân hàng Trung ương Nhật Bản vẫn “một mình một

đường” so với các các ngân hàng lớn khác trên thế giới khi mà FED vẫn duy

trì việc tăng lãi suất,thực hiện chính sách thắt chặt tiền tệ. Bởi thế, đồng Yên

lại một lần nữa xuống dốc vào ngày 6/9 vừa qua với mức giá 147 Yên đổi

1USD,mức giá thấp nhất trong vòng 10 tháng vừa qua.Vào ngày 22/9, thống 17

đốc BOJ vẫn quyết định duy trì chính chính sách tiền tệ siêu lỏng khiến Yên

Nhật ngày càng xuống giá trong bối cảnh Nhật bản vẫn duy trì lãi suất thấp

với lãi suất ngắn hạn chỉ ở mức -0,1% và lợi suất trái phiếu kỳ hạn 10 năm ở

mức 0%. Với các chính sách tiền tệ phục hồi nền kinh tế sau đại dịch, Nhật

Bản đang dần mất vị trí nền kinh tế thứ 3 trên thế giới khi thị trường tiền tệ vô

cùng biến động. Các nhà chính sách vô cùng quan ngại về việc thực hiện

chính sách tiền tệ của Nhật ,đồng Yên khó có thể bứt phá mạnh mẽ vào cuối năm nay.

2.3. Nguyên nhân dẫn đến những biến động, thay đổi trong chính

sách tiền tệ của Nhật kể từ những năm 2021-2023:

2.3.1. Sự thay đổi chính sách tiền tệ của Nhật trước sự tác động của đại

dịch covid -19 vào những năm 2021, 2022

Covid-19 đã có ảnh hưởng lớn đến chính sách tiền tệ của Nhật Bản. Với

tình hình kinh tế suy thoái và giảm trưởng do dịch bệnh, Ngân hàng trung

ương Nhật Bản (BoJ) đã áp dụng các biện pháp tiền tệ để giảm thiểu ảnh

hưởng của Covid-19. Cụ thể:

NHTW Nhật đã giảm lãi suất xuống 0%

NHTW mua trái phiếu doanh nghiệp trị giá 1000 tỷ USD

NHTW mua trái phiếu chính phủ không thời hạn

Ngoài ra, chính phủ Nhật Bản đã áp dụng các biện pháp kích thích kinh

tế, bao gồm cả việc tăng cường chi tiêu công cộng và hỗ trợ cho các doanh

nghiệp bị ảnh hưởng bởi Covid-19. Những biện pháp này đã có ảnh hưởng

đến chính sách tiền tệ của Nhật Bản, khiến đồng Yên giảm giá so với đồng USD.

Bên cạnh đó, thâm hụt trong lĩnh vực dịch vụ cũng gia tăng khi ngành du

lịch bị ảnh hưởng bởi các quy định hạn chế đối với du khách quốc tế trong

diễn biến căng thẳng của đại dịch. Thặng dư tài khoản vãng lai thu hẹp đã làm

giảm sự hỗ trợ cho đồng nội tệ. 18

Đồng yen còn chịu áp lực từ đà phục hồi kinh tế chậm chạp của Nhật

Bản. Khác với các nước láng giềng Hàn Quốc và Trung Quốc, cũng như các

nền kinh tế phát triển ở Bắc Mỹ và châu Âu, quy mô nền kinh tế Nhật Bản

vẫn nhỏ hơn so với các mức trước đại dịch COVID-19.

Các đợt bùng phát dịch liên tục trong năm 2021 và quý I năm 2022 đã

làm chậm đà phục hồi trong hoạt động chi tiêu tiêu dùng và làm giảm niềm

tin kinh doanh, khiến Chính phủ Nhật Bản phải ban hành một loạt các biện

pháp khẩn cấp, BOJ phải tiếp tục thực hiện chính sách tiền tệ nới lỏng mặc

cho lạm phát tăng, giá trị đồng yen giảm để có thể tăng sản lượng, giá trị xuất

khẩu và thu hút khách du lịch để thúc đẩy tăng trưởng phục hồi kinh tế.

2.3.2. NHTW Nhật Bản đi ngược với xu hướng thắt chặt tiền tệ của

nhiều nước với việc duy trì chính sách tiền tệ siêu lỏng.

Đồng yen của Nhật Bản đã chịu nhiều áp lực giảm giá trong năm 2022.

Trong diễn biến mới nhất, sáng 14/7, tỷ giá giữa đồng yen và đồng USD đã

giảm xuống mức thấp kỷ lục mới trong vòng 24 năm là 137,99-138 yen đổi 1 USD. (Khánh Ly, 2022)

Nguyên nhân chủ yếu khiến đồng Yen giảm mạnh so với đồng USD là do

sự đối nghịch trong chính sách của Mỹ và Nhật Bản. Cục Dự trữ Liên bang

Mỹ (Fed) có nhiều khả năng sẽ tăng lãi suất ở mức mạnh nhất trong hơn 30

năm (1 điểm phần trăm) tại cuộc họp chính sách hai ngày 26-27/7 tới để đối

phó với lạm phát kỷ lục trong hơn 40 năm, trong khi Ngân hàng trung ương

Nhật Bản (BoJ) vẫn kiên trì với chính sách tiền tệ siêu lỏng để hỗ trợ đà phục hồi của nền kinh tế.

Dù đà tăng trưởng kinh tế có dấu hiệu cải thiện từ quý II năm 2022 khi

các hoạt động thương mại được tiếp sức sau khi các quy định hạn chế được

nới lỏng trong tháng Ba, nhưng đà suy giảm của đồng yen thì có thể vẫn chưa

dừng lại. Áp lực giảm giá đối với đồng yen sẽ đến từ sự khác biệt ngày càng

lớn trong chính sách tiền tệ của Nhật Bản và Mỹ. 19

Trước chu kỳ thắt chặt chính sách của Fed, với lãi suất tăng lên gần 2%,

thì chính sách tiền tệ tại Nhật Bản vẫn sẽ siêu nới lỏng cho đến hết năm 2022,

vì BoJ tập trung vào việc thúc đẩy nhu cầu trong nước.

Khi lãi suất tại Mỹ tiếp tục tăng lên trong khi BoJ vẫn giữ lãi suất ngắn

hạn ở mức âm và lãi suất dài hạn gần bằng 0, sự chênh lệch thực tế trong lãi

suất giữa hai nền kinh tế sẽ gia tăng trong thời gian còn lại của năm nay,

khiến đồng USD trở nên hấp dẫn hơn đồng yen đối với giới đầu tư.

2.3.3. Ảnh hưởng của cuộc chiến tranh Nga-Ukraine

Trong tháng ngay sau khi Nga tiến hành chiến dịch quân sự đặc biệt tại

Ukraine vào ngày 24/2/2022, đồng yen đã giảm gần 6% so với đồng USD,

mức giảm thuộc hàng mạnh nhất trong số các đồng tiền của các nền kinh tế lớn.

Sự suy giảm này của đồng yen trước xung đột quân sự giữa Nga và

Ukraine hoàn toàn trái ngược với sự nhìn nhận thông thường đối với đồng

tiền này như một kênh trú ẩn an toàn, vì đồng yen thường giữ giá trong những

thời kỳ bất ổn về chính trị và tài chính trên toàn cầu.

Tuy nhiên, xung đột giữa Nga và Ukraine, hai nước xuất khẩu ngũ cốc

và năng lượng lớn, lại phơi bày những điểm yếu về mặt cơ cấu của nền kinh

tế Nhật Bản, từ đó gây sức ép lên đồng yen.

Hơn 90% lượng năng lượng tiêu thụ của Nhật Bản dựa vào nhập khẩu.

Dù Nga và Ukraine chiếm chưa đến 10% lượng năng lượng nhập khẩu của

Nhật Bản, nhưng nền kinh tế nước này vẫn nhạy cảm trước sự biến động

mạnh trong giá năng lượng toàn cầu do xung đột Nga-Ukraine.

Trước khi xung đột Nga - Ukraine nổ ra, thặng dư tài khoản vãng lai của

Nhật Bản đã giảm xuống mức thấp nhất trong bảy năm là 2,9% GDP vào năm

2021. Chi phí năng lượng tăng mạnh đã thổi phồng hóa đơn nhập khẩu của

Nhật Bản, khiến thặng dư thương mại của nước này giảm mạnh. 20

Tài liệu liên quan:

-

Bài giảng Chương 3: Một số quy luật phân phối xác suất thông dụng môn Kinh tế vi mô | Học viện Ngân hàng

24 12 -

Bài tập lớn Kinh tế Vĩ mô: Tăng trưởng và Lạm phát Mỹ 2017-2021 | Kinh tế vĩ mô | Học viện Ngân Hàng

41 21 -

Đề thi kết thúc môn Kinh tế vi mô | Học viện Ngân hàng

37 19 -

Bài tập lớn: Nghiên cứu biến động cung cầu thị trường thịt lợn 2018-2022 môn Kinh tế vi mô | Học viện Ngân hàng

67 34 -

Bài tập lớn: Phân tích cung và cầu thị trường ô tô điện môn Kinh tế vi mô | Học viện Ngân hàng

100 50