Bài tập lớn - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Bài tập lớn - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem !

Môn: Kế toán tài chính (UEB) 18 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45316467 lOMoARcPSD|45316467

ĐẠI HỌC QUỐC GIA HÀ NỘI

TRƯỜNG ĐẠI HỌC KINH TẾ

Khoa Tài chính – Ngân hàng ---- ----- BÀI TẬP LỚN

MÔN: PHÂN TÍCH TÀI CHÍNH

Giảng viên hướng dẫn

: TS. Nguyễn Thị Thanh Hải Th.S. Lương Trâm Anh

Sinh viên thực hiện : Dương Thị Hương Mã sinh viên : 20050454 Lớp : QH 2020 E TCNH CLC 3 Mã học phần : FIB 3015

Hà Nội, ngày 15, tháng 2, năm 2022 lOMoARcPSD|45316467 Mục lục

LỜI CẢM ƠN....................................................................................................2

VẤN ĐỀ 1:........................................................................................................3

VẤN ĐỀ 2:........................................................................................................9

I. TỔNG QUA VỀ DOANH NGHIỆP.................................................................9

II. PHÂN TÍCH TỶ SUẤT SINH LỜI...............................................................10

1.Phân tích chỉ số ROA..................................................................................10

2. Phân tích chỉ số ROE.................................................................................11

3. Phân tích Dupont cho ROE........................................................................12

III. DỰ BÁO SỨC KHỎE TÀI CHÍNH............................................................14

1. Phân tích vĩ mô...........................................................................................14

2. Phân tích tình hình kinh doanh từng ngành của Gemadept:......................15

3. Dự báo sức khỏe tài chính.........................................................................18

4. Khuyến nghị cho nhà đầu tư......................................................................22 1 lOMoARcPSD|45316467 LỜI CẢM ƠN

Bài tập lớn được hoàn thành chủ yếu dựa trên kiến thức và nội dung qua việc

học tập bộ môn phân tích tài chính được giảng dạy bởi hai giảng viên là TS.

Nguyễn Thị Thanh Hải và ThS. Trâm Anh. Vì vậy, em xin gửi lời cảm ơn sâu

sắc đến các giảng viên đã cố gắng và truyền đạt kiến thức trong suốt 15 tuần học tập này.

Thông qua khóa học này, em đã khám phá ra rất nhiều điều thú vị về ngành

tài chính và học được nhiều kỹ năng, kiến thức bổ ích. Em hi vọng có thể vận

dụng và phát huy những kiến thức, kỹ năng đã học trong học phần phân tích

tài chính vào các học phần và nghiệp vụ sau này.

Cuối cùng, một lần nữa em xin cảm ơn sự nhiệt tình của hai giảng viên đã

nhiệt tình giảng dạy và giúp đỡ chúng em trong suốt quá trình học tập. 2 lOMoARcPSD|45316467 VẤN ĐỀ 1:

Chủ tịch hội đồng quản trị công ty M lo lắng về tình hình hoạt động của công

ty trong vài năm gần đây. Giám đốc tài chính của công ty cho rằng công ty

vẫn đang làm ăn có lãi, tuy nhiên chủ tịch cảnh báo rằng dường như công ty

đang chi tiêu quá nhiều tiền. Báo cáo lưu chuyển tiền tệ của công ty như sau

(đơn vị tính: triệu đồng) Công ty M

BÁO CÁO LƯU CHUYỂN TIỀN TỆ

Cho năm tài chính kết thúc ngày 31 tháng 12 năm 2021

Lưu chuyển tiền từ hoạt động kinh doanh

Lợi nhuận kế toán trước thuế 270.000

Điều chỉnh cho các khoản: Chi phí khấu hao TSCĐ 80.000

Lợi nhuận từ nhượng bán TSCĐ (180.000) Chi phí lãi vay 30.000

Lợi nhuận từ hoạt động kinh doanh trước biến 170.000

động của vốn lưu động

Biến động tăng phải thu khách hàng (40.000)

Biến động tăng hàng tồn kho (60.000)

Biến động giảm phải trả người bán (40.000) Chi trả lãi vay (20.000)

Chi nộp thuế thu nhập doanh nghiệp (60.000)

Lưu chuyển thuần từ hoạt động kinh doanh (50.000)

Lưu chuyển tiền từ hoạt động đầu tư

Thu tiền từ nhượng bán TSCĐ 240.000 Chi mua sắm TSCĐ mới (90.000)

Lưu chuyển thuần từ hoạt động đầu tư 150.000

Lưu chuyển tiền từ hoạt động tài chính Chi trả cổ tức (70.000) Chi trả vốn vay (160.000)

Lưu chuyển thuần từ hoạt động tài chính (230.000)

Tổng lưu chuyển tiền thuần trong kỳ (130.000) Yêu cầu: 3 lOMoARcPSD|45316467 1.

Chủ tịch hội đồng quản trị muốn bạn căn cứ vào báo cáo lưu

chuyển tiền tệ đánh giá về tình hình hiện tại cũng như triển vọng của

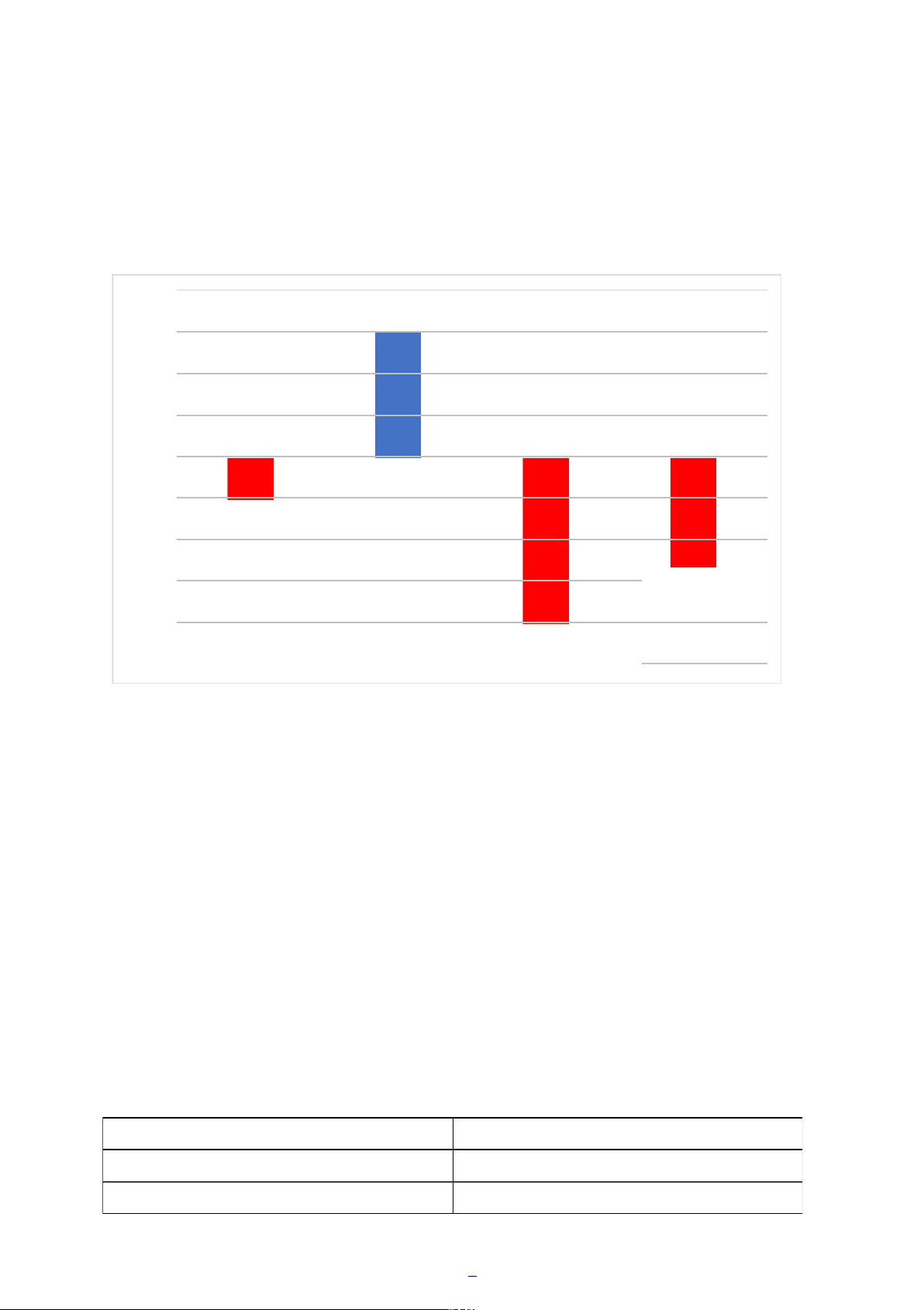

công ty trong tương lai. 200000 150000 150000 100000 50000 0 -50000 -50000 -100000 -130000 -150000 -200000 Dòng tiền từ Dòng tiền từ Dòng tiền từ hoạt Tổng hoạt động kinh hoạt động đầu tư động tài chính -250000

Hình 1. Tình hình lưu chuyển thuần năm tài chính 2021 của công ty M

(Đơn vị: triệu đồng)

Có thể thấy rằng, tổng dòng tiền ròng của công ty M năm 2021 là âm 130 tỷ

đồng, trong đó dòng tiền dương duy nhất của doanh nghiệp là dòng tiền từ

hoạt động đầu tư, còn lại là dòng tiền từ hoạt động kinh doanh và tài chính

đều âm. Đây là một dấu hiệu không tốt đối với các nhà đầu tư vì dòng tiền từ

hoạt động cốt lõi của công ty là hoạt động kinh doanh đang hông hiệu quả và

dòng tiền từ hoạt động tài chính âm rất nhiều chứng tỏ công ty đang phải trả

nợ nhiều. Qua đây có thể khẳng định rằng công ty đang trong giao đoạn bão

hòa hoặc giai đoạn suy thoái. Phân tích cụ thể như sau:

Về dòng tiền từ hoạt động kinh doanh: Dòng tiền Số tiền Tiền vào 170.000 Tiền ra (220.000) 4 lOMoARcPSD|45316467

Đối với lưu chuyển thuần từ hoạt động kinh doanh, thông thường giá trị

dương sẽ thể hiện kết quả kinh doanh của công ty đang ở mức tốt, tuy nhiên,

để có đánh giá toàn diện và khách quan hơn, giá trị này vẫn cần phải được

cân nhắc theo tình trạng riêng biệt của mỗi doanh nghiệp khác nhau. Tại công

ty M, lưu chuyển tiền thuần từ hoạt động kinh doanh âm 50.000 triệu đồng

trong khi các khoản mục Lợi nhuận kế toán trước thuế và Lợi nhuận từ hoạt

động kinh doanh trước biến động của vốn lưu động đều đạt giá trị dương, lần

lượt là 270.000 và 170.000 triệu đồng. Các khoản mục khác là Lợi nhuận từ

nhượng bán TSCĐ, Biến động hàng tồn kho, phải thu khách hàng, phải trả

người bán, Chi trả lãi vay và Thu nộp thuế TNDN đều có giá trị âm, trong đó,

biến động mạnh nhất là Lợi nhuận từ nhượng bán TSCĐ với âm 180.000 triệu đồng

Về dòng tiền từ hoạt động đầu tư: Dòng tiền Số tiền Tiền vào 240.000 Tiền ra (90.000)

Lưu chuyển tiền tệ từ hoạt động đầu tư thể hiện rằng doanh nghiệp đang đầu

tư nhiều hơn hay thu về nhiều hơn. Trong trường hợp của công ty M, dòng

tiền thuần hoạt động đầu tư dương là do công ty đã nhượng bán một giá trị

lớn TSCĐ và nhận về 240.000 triệu đồng và chỉ chi cho mua sắm TSCĐ mới

một khoản 90.000 triệu đồng. Điều này thể hiện công ty đang không tập trung

vào hoạt động đầu tư, mà chỉ thu về là chính. Tuy nhiên, mức thu về có được

trong kỳ của công ty M là từ TSCĐ - khoản thu không tiếp tục sinh lời trong

tương lai. Bởi vậy, nếu không có thay đổi về chính sách mở rộng đầu tư,

dòng tiền đầu tư của công ty M có ít khả năng sinh trưởng ổn định trong tương lai. 5 lOMoARcPSD|45316467

Về dòng tiền từ hoạt động tài chính: Dòng tiền Số tiền Tiền vào 0 Tiền ra (230.000)

Lưu chuyển tiền thuần từ hoạt động tài chính của công ty M âm và mức âm

xuất phát từ việc chi trả cổ tức và gốc các khoản vay của doanh nghiệp. Theo

đó, doanh nghiệp chi trả 70.000 triệu đồng cổ tức, 160.000 triệu đồng vốn vay

và hiện không tiến hành đi vay ở bất kỳ hình thức nào (phát hành chứng khoán, vay ngân hàng, ...).

Kết hợp phân tích dòng tiền thuần của ba hoạt động kinh doanh, đầu tư và tài

chính của công ty M, có thể nhận định rằng, công ty M đang thanh lý số lượng

lớn TSCĐ (thể hiện tại Thu tiền từ nhượng bán TSCĐ dương 240.000 triệu

đồng) ở mức giá thấp hơn giá trị thực của tài sản (thể hiện tại Lợi nhuận từ

nhượng bán TSCĐ âm 180.000 triệu đồng) chủ yếu để chi trả cổ tức và vốn

vay (thể hiện ở Lưu chuyển tiền thuần từ hoạt động tài chính âm 230.000 do

hai khoản mục Chi trả cổ tức và Chi trả vốn vay đều âm lần lượt 70.000 và 160.000 triệu đồng).

Đánh giá về triển vọng tương lai của công ty M: Triển vọng tương lai của

công ty M không thực sự khả quan bởi dòng tiền vào gần 50% đến từ việc

nhượng bán TSCĐ và dòng tiền vào chủ yếu chỉ để chi trả vốn vay và cổ tức.

Tuy nhiên, xét từ yếu tố vĩ mô năm 2021 với sức ảnh hưởng không nhỏ của

Covid-19, ít có doanh nghiệp nào thực sự thuận lợi trong giai đoạn này. Bởi

vậy, với kỳ vọng nền kinh tế phục hồi hậu Covid-19, công ty M vẫn có khả

năng gia tăng doanh thu kinh doanh, từ đó tăng dòng tiền vào bởi hoạt động

kinh doanh, giúp công ty phát triển bền vững và ổn định. Mặc dù vậy, công ty

M cũng nên chú ý kiểm soát các khoản vay đến hạn, bởi trong năm tài chính

2021, công ty đã nhượng bán TSCĐ với giá trị thấp hơn giá trị thực của

chúng để chi trả cho vốn vay. Đó thực sự là điều đáng lo ngại. 2.

Hãy giải thích vì sao công ty có lợi nhuận nhưng lại đang gặp khó

khăn trong việc thanh toán các khoản nợ khi đến hạn. 6 lOMoARcPSD|45316467

Mặc dù công ty vẫn có lợi nhuận đến từ hoạt động kinh doanh, tuy nhiên vẫn

gặp khó khăn trong việc thanh toán các khoản nợ đến hạn. Điều này thể hiện

rõ ở việc công ty phải bán TSCĐ ở mức giá thấp hơn mức giá trị thực của

chúng, chấp nhận lỗ 180.000 triệu đồng để có dòng tiền chi trả cho gốc vay.

Đó cũng là lý do dòng tiền trong kỳ của doanh nghiệp âm. Bên cạnh đó, lợi

nhuận từ hoạt động kinh doanh còn chưa đủ trang trải cho các chi phí hoạt

động kinh doanh liên quan dẫn đến dòng tiền kinh doanh âm, trong khi không

có dòng tiền vào nào dư tại các hoạt động đầu tư và tài chính khiến doanh

nghiệp không có đủ dòng tiền để thanh toán các khoản nợ đến hạn trong tương lai. 3.

Chủ tịch hội đồng quản trị đang lên kế hoạch sơ bộ cho việc vay

vốn trong năm 2022 và yêu cầu bạn dựa trên cơ sở báo cáo lưu chuyển

tiền tệ, hãy dự báo về số tiền cần vay trong năm 2022 (hãy đưa ra những

giả định cần thiết). Chủ tịch Hội đồng quản trị lưu ý rằng ông ta không

muốn số dư tiền thay đổi trong năm 2022.

Chủ tịch Hội đồng quản trị không muốn số dư tiền thay đổi trong năm 2022 có

nghĩa rằng lưu chuyển tiền thuần trong kỳ của năm 2022 cần duy trì giống với

năm 2021 và bằng âm 130.000 triệu đồng. Giả định:

- Tiền và tương đương tiền đầu kỳ năm 2021 = 500.000 triệu

=> Tiền và tương đương tiền cuối kỳ năm 2021 = 500.000 – 130.000 = 370.000 triệu

=> Tiền và tương đương tiền đầu kỳ năm 2022 = 370.000 triệu

- Giả sử lưu chuyển tiền thuần trong kỳ năm 2022 như sau: Công ty M

DỰ BÁO BÁO CÁO LƯU CHUYỂN TIỀN TỆ Dự báo cho năm tài chính kết

thúc ngày 31 tháng 12 năm 2022 (Đơn vị: triệu đồng)

Lưu chuyển tiền từ hoạt động kinh doanh 7 lOMoARcPSD|45316467

Lợi nhuận kế toán trước thuế 350.000

Điều chỉnh cho các khoản: Chi phí khấu hao TSCĐ 80.000 Chi phí lãi vay 20.000

Lợi nhuận từ hoạt động kinh doanh trước biến 170.000

động của vốn lưu động

Biến động tăng phải thu khách hàng (60.000)

Biến động tăng hàng tồn kho (120.000)

Biến động giảm phải trả người bán 20.000 Chi trả lãi vay (30.000)

Chi nộp thuế thu nhập doanh nghiệp (60.000)

Lưu chuyển thuần từ hoạt động kinh doanh 370.000

Lưu chuyển tiền từ hoạt động đầu tư Chi mua sắm TSCĐ mới (300.000)

Lưu chuyển thuần từ hoạt động đầu tư (300.000)

Lưu chuyển tiền từ hoạt động tài chính

Thu từ phát hành cổ phiếu 60.000 Thu từ đi vay 150.000 Chi trả cổ tức (70.000) Chi trả vốn vay (80.000)

Lưu chuyển thuần từ hoạt động tài chính 60.000

Tổng lưu chuyển tiền thuần trong kỳ (130.000)

Từ các giả định trên đây về những hoạt động trong công ty năm 2022 được

thể hiện trong dự báo báo cáo lưu chuyển tiền tệ trong năm 2022, công ty M

cần vay thêm vốn nhằm đầu tư thêm vào TSCĐ giúp nâng cao năng suất sản

xuất và đem lại mức lợi nhuận kinh doanh lớn hơn so với năm trước. Như

vậy, công ty M cần vay tổng cộng 210.000 triệu VND trong năm 2022, bao

gồm phát hành cổ phiếu với tổng trị giá 60.000 triệu VND và đi vay ngân hàng

150.000 triệu với mức lãi suất của kỳ hạn vay từ 1 đến 5 năm 4.

Trong cuộc họp hội đồng quản trị, có người cho rằng vấn đề then

chốt mà công ty cần tập trung trong năm 2022 là cần tạo ra số tiền

dương cho cả 3 hoạt động kinh doanh đầu tư và tài chính bạn có đồng ý

với ý kiến này không? Vì sao? 8 lOMoARcPSD|45316467

Em không đồng ý với ý kiến trên. Tạo số tiền dương cho cả 3 hoạt động kinh

doanh là mục tiêu khó thực hiện cho công ty. Để xác định dòng tiền nào âm

hay dương cần phải xác định doanh nghiệp đang ở giai đoạn nào trong chu

kỳ kinh doanh. Có thể thấy, doanh nghiệp M đang trong giai đoạn bão hòa

hoặc trong giai đoạn suy thoái. Do vậy,

Về dòng tiền từ hoạt động sản xuất – kinh doanh, dòng tiền cần dương, do

đây là hoạt động chính tạo ra lợi nhuận chính của một doanh nghiệp, vì vậy

dòng tiền từ hoạt động sản xuất – kinh doanh là quan trọng nhất trong ba loại

dòng tiền. Doanh nghiệp đang trên đà suy thoái, mức sản xuất và tiêu thụ

đang chững lại nên việc để cố gắng giữ dòng tiền dương là điều cần thiết.

Về dòng tiền từ hoạt động đầu tư, dòng tiền có thể âm hoặc dương, hoạt

động đầu tư là các hoạt động gồm việc mua/bán các tài sản không phải bằng

tiền. Những tài sản này là khoản đầu tư mang lại giá trị cho tương lai. Nếu

Công ty M có mục tiêu phát triển một dòng sản phẩm mới vào năm sau thì

doanh nghiệp cần đầu tư, xây dựng cơ sở hạ tầng, mua sắm thiết bị nên dòng

tiền âm sẽ là một vấn đề bình thường. Tuy nhiên, nếu Công ty M không có

hoạt động mới thì dòng tiền dương lại cần thiết do doanh nghiệp nên bán và

thanh lý các tài sản dư thừa để bù lỗ.

Về dòng tiền từ hoạt động tài chính, dòng tiền có thể âm hoặc dương. Dòng

tiền từ hoạt động tài chính của công ty M có liên quan đến việc chi trả cổ tức

và vốn vay. Trong năm 2021, công ty không có dòng tiền vào từ hoạt động tài

chính. Con số CFF âm có thể là công ty đang trả nợ, nhưng cũng có thể có

nghĩa là công ty đang gỡ nợ hoặc thực hiện chi trả cổ tức và mua lại cổ phiếu,

đây là một dấu hiệu mừng cho nhà đầu tư. VẤN ĐỀ 2:

Hãy phân tích khả năng sinh lời của một công ty niêm yết. Dựa vào kết quả

phân tích kết hợp với tình hình thực tế của công ty, cũng như tình hình kinh

tế, chính trị, xã hội trong thời gian gần đây, hãy đưa ra dự báo về sức khoẻ tài

chính của công ty trong thời gian tới. 9 lOMoARcPSD|45316467

Hãy đưa ra các căn cứ có tính thuyết phục người cho vay và nhà đầu tư rót tiền vào công ty.

I. TỔNG QUA VỀ DOANH NGHIỆP

Công ty Cổ phần Gemadept tiền thân là một đơn vị trực thuộc Cục Hàng Hải

Việt Nam hoạt động từ năm 1991.

Công ty có hơn 20 năm kinh nghiệm trong lĩnh vực khai thác cảng, logistics,

vận tải hàng hóa, quản lý đội tàu và các dịch vụ phụ trợ khác. Trong quá trình

phát triển, Công ty đã tích lũy được kinh nghiệm, tạo dựng uy tín với các đối

tác, khách hàng và đã tạo dựng được một cơ sở hạ tầng khá hoàn chỉnh phục

vụ cho việc phát triển trong tương lai.

Ngành nghề kinh doanh chính

Khai thác cảng: khai thác hệ thống cảng trải dọc từ Bắc chí Nam, tại các

thành phố lớn và các vùng kinh tế trọng điểm: cảng Nam Hải, cảng Nam Hải

Đình Vũ, Nam Hải ICD, cảng Dung Quất, cảng Phước Long, cảng Bình

Dương và cảng nước sâu Gemalink Cái Mép;

Logistics: Trung tâm phân phối; Vận tải Container chuyên tuyến; Vận tải hàng

siêu trường siêu trọng; Vận tải đa phương thức; Quản lý tàu và thuyền viên;

Đại lý giao nhận; Ga hàng hóa hàng không...

Trồng rừng: Trồng, chăm sóc, khai thác, chế biến cây cao su và cây công nghiệp tại Campuchia;

Bất động sản: Xây dựng và khai thác các trung tâm thương mại, khách sạn, cao ốc văn

phòng ở các thành phố lớn tại Việt Nam và khu vực Đông Dương bao gồm dự án Khu

phức hợp Saigon Gem, dự án Khu phức hợp tại Viêng Chăn - Lào

II. PHÂN TÍCH TỶ SUẤT SINH LỜI

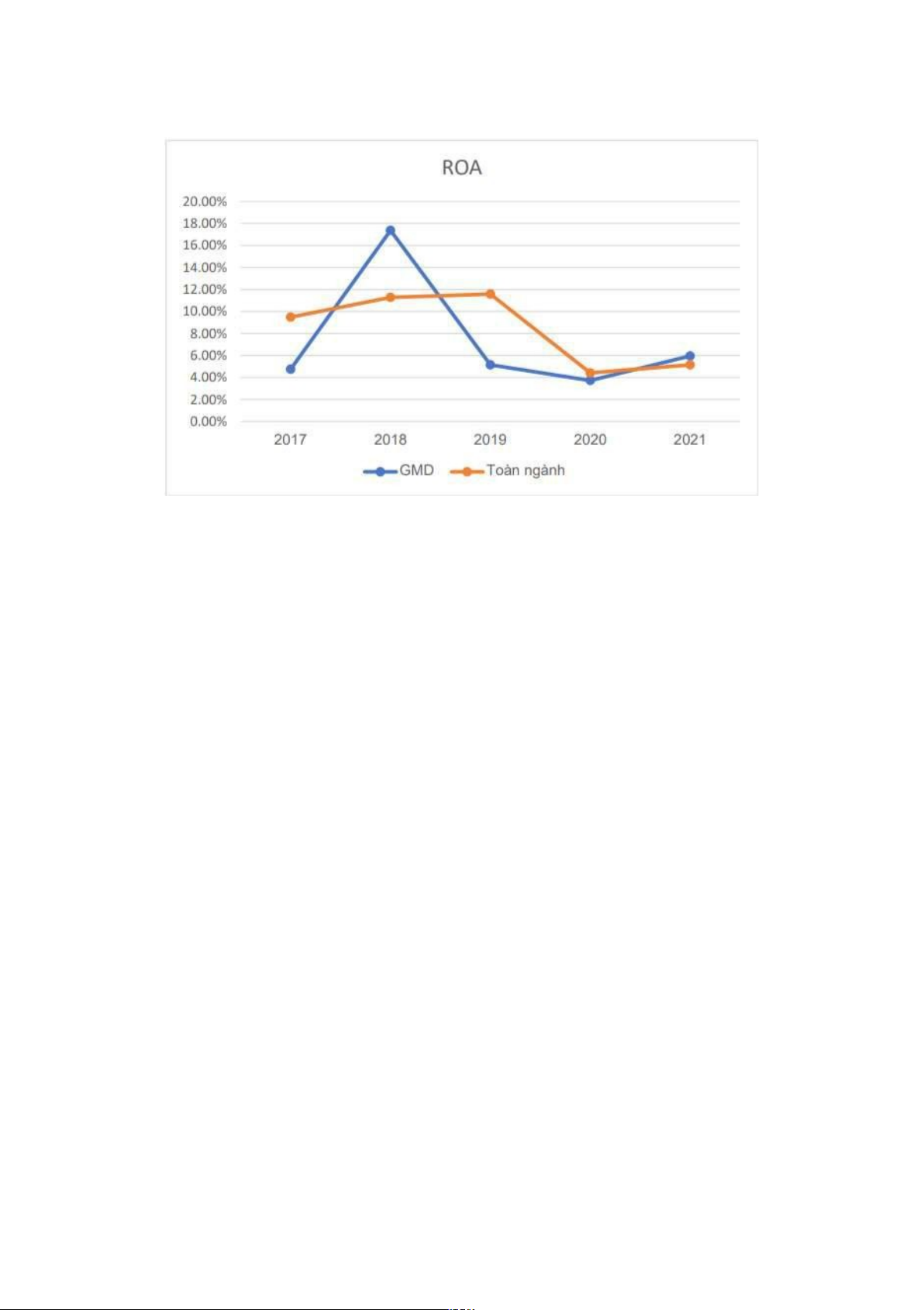

1.Phân tích chỉ số ROA

Biểu đồ 1. Chỉ số ROA của GMD và toàn ngành từ 2017 – 2021 10 D lOMoARcPSD|45316467

+ Giai đoạn 2018 - 2019: ROA tăng mạnh vào năm 2018 sau đó giảm vào năm 2019.

Trong năm 2018, lợi nhuận sau thuế của GMD tăng vọt tăng tới 389%, tổng

tài sản của GMD lại giảm 11.57%. Doanh thu từ bán hàng và cung cấp dịch

vụ trong năm 2018 giảm 32%, do từ tháng 02/2018 công ty không còn hợp

nhất doanh thu của GLH va GSH. Tuy nhiên sự tăng vọt của doanh thu từ

hoạt động tài chính tăng gấp gần 10 lần năm trước, trong khi chi phí tài chính

giảm tới 70%. Doanh thu từ hoạt động tài chính tăng vọt do sự tăng lên của

lãi chuyển nhượng các khoản đầu tư tăng gần 10 lần. Vì trong năm công ty có

chuyển nhượng 51% vốn góp tại công ty con là công ty cổ phần tiếp vận và

Cảng quốc tế Hoa Sen Gemadept và chuyển nhượng một phần vốn góp tại

các công ty thuộc nhóm hoạt động logistic.

Trong năm 2019, chỉ số ROA của CTCP Gemadept (GMD) giảm mạnh xuống

còn 7%, thấp hơn trung bình ngành 13%, được giải thích bởi sự giảm mạnh

của doanh thu còn 2,6 nghìn tỷ đồng và LNST giảm mạnh 72% YoY còn 515

tỷ đồng. LNST sau lợi ích CĐTS năm 2019 giảm mạnh chủ yếu do lãi tài

chính giảm khi năm 2018 là năm có mức cơ sở cao – thời điểm GMD ghi

nhận khoản lãi tài chính lớn từ thoái vốn một phần khỏi mảng logistics và vận tải biển.

+ Giai đoạn 2020 - 2021: ROA tăng nhẹ 11 lOMoARcPSD|45316467

ROA của năm 2020 tăng nhẹ đến từ việc lợi nhuận năm 2020 tăng: Các cảng

tại khu vực miền Nam gồm Cảng Phước Long và Cảng Bình Dương đã tận

dụng được cơ hội những tháng cuối năm, tích cực mở thêm các dịch vụ

chuỗi, nâng cao khả năng phục vụ khách hàng … nên đã tăng được sản

lượng và đạt mức tăng trưởng tốt cả về doanh thu và lợi nhuận. Năm 2021,

ROA tăng nhẹ do Gemadept ghi nhận doanh thu và lợi nhuận ròng lần lượt là

2,168 tỷ , tăng 14.1% so với cùng kỳ năm trước và 575 tỷ, tăng 34.7%. Trong

đó, doanh thu mảng cảng đạt 1,884 tỷ (+20% yoy), doanh thu mảng logistics đạt 284 tỷ (-14.2% yoy).

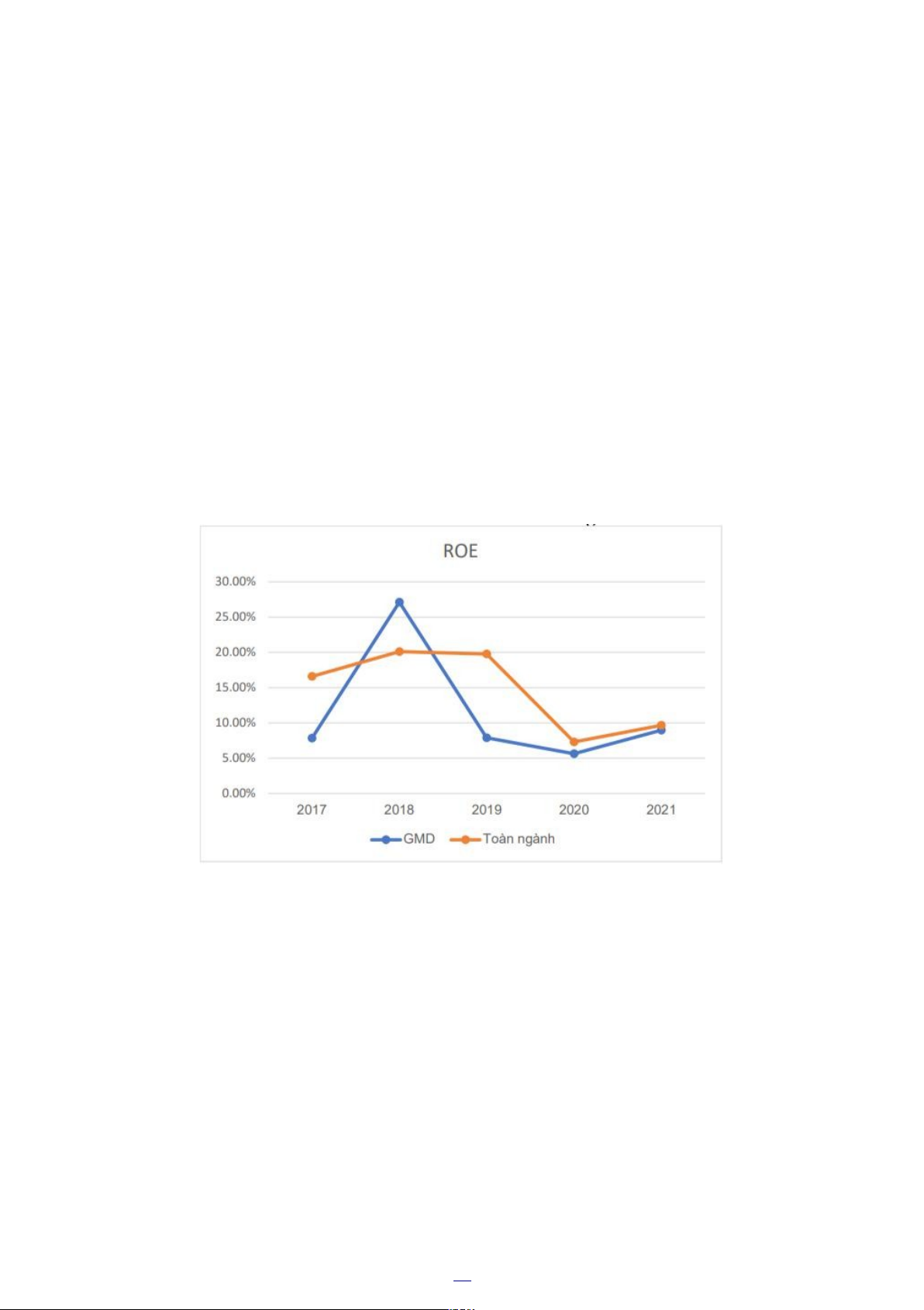

2. Phân tích chỉ số ROE

Biểu đồ 2. Chỉ số ROA của GMD và toàn ngành từ 2017-2021

+ Giai đoạn 2017 – 2018: Chỉ số ROE năm 2018 tăng mạnh do lợi nhuận

của công ty tăng gấp đôi so với: Sau năm 2018 thì chỉ số này giảm mạnh và

duy trì ổn định nhưng có xu hướng giảm dần. Đặc biệt là năm 2020 giảm

xuống còn 5.6% lợi nhuận giảm mạnh so với các năm trước và đến năm 2021

mới dần hồi phục trở lại.

ROE năm 2018 biến động lớn so với giai đoạn 2016- 2021. Có thể thấy rõ

ROE của năm 2018 tăng vượt lên nguyên nhân là do: Lợi nhuận sau thuế của

DN tăng đến từ doanh thu từ hoạt động tài chính tăng gấp 4 lần so với năm 2017. 12 lOMoARcPSD|45316467

Việc doanh thu từ hoạt động tài chính tăng là do Công ty chuyển nhượng toàn

bộ 51% vốn góp tại công ty con là CTCP Tiếp vận và Cảng quốc tế Hoa Sen

Gemadept; chuyển nhượng 1 phần vốn góp tại các công ty thuộc nhóm hoạt động Logistic.

+ Giai đoạn 2019 -2021: do bị ảnh hưởng bởi dịch bệnh COVID 19 nên ROE

của năm 2020 đã giảm xuống mức thấp nhất trong cả giai đoạn 2016

2021.Lợi nhuận sau thuế của DN giảm phần lớn là doanh thu từ hoạt động tài

chính giảm, cụ thể là giảm lãi của các khoản thanh lý đầu tư là 25%.

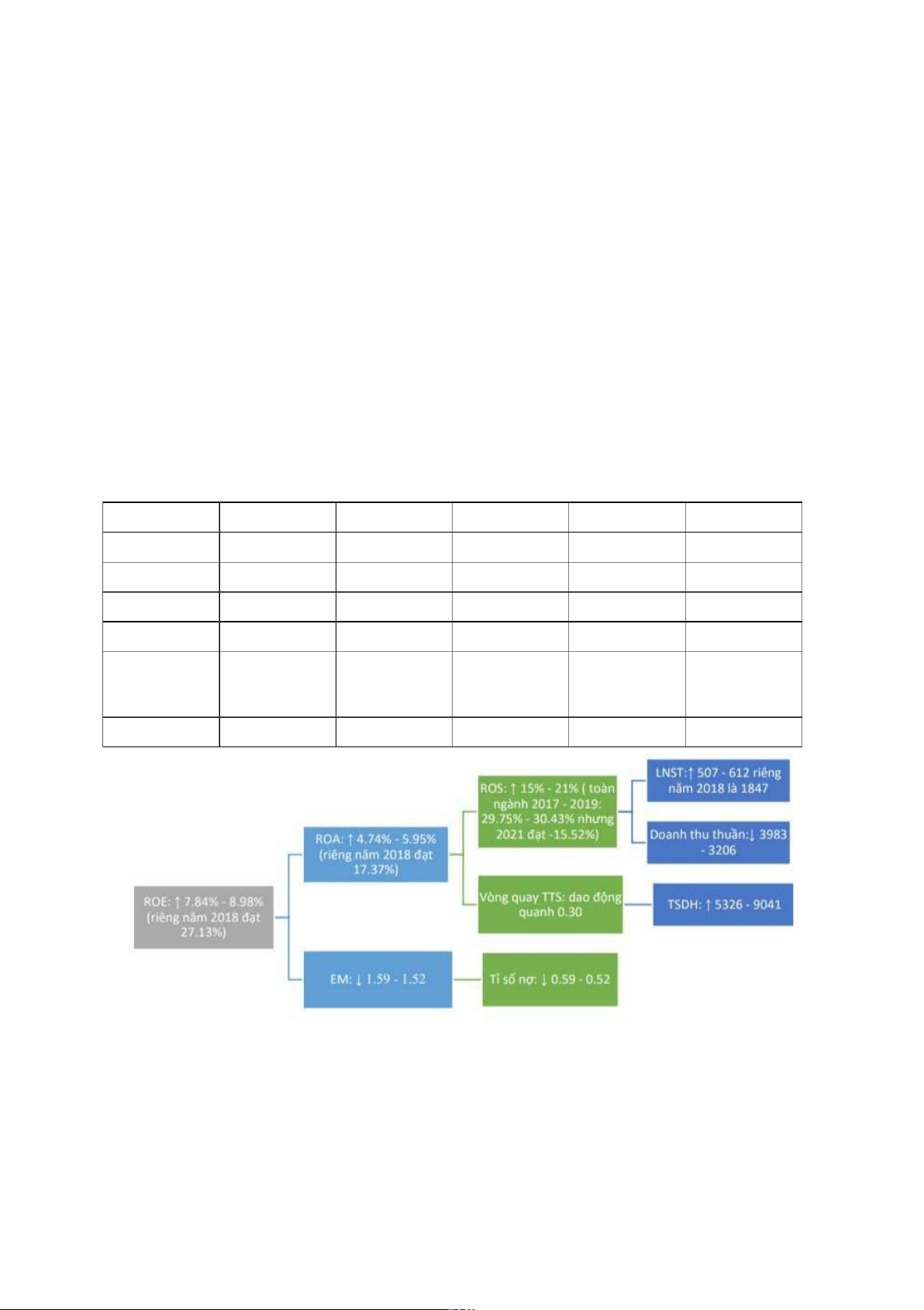

3. Phân tích Dupont cho ROE

Bảng 1. Phân tích Dupont Chỉ số 2017 2018 2019 2020 2021 ROE 7.84% 27.13% 7.90% 5.64% 8.98% ROA 4.74% 17.37% 5.14% 3.72% 5.95% EM 1.592 1.529 1.541 1.491 1.523 ROS 15.00% 20.15% 20.59% 18.07% 21.61% Vòng 0.37 0.25 0.26 0.26 0.31 quay TTS Nợ/VCSH 0.59 0.53 0.54 0.49 0.52

Sơ đồ 1. Phân tích Dupont

Nhìn vào bảng phân tích trên cho chúng ta thấy được việc ROE của GMD

tăng đều từ 7.84% đến 8.98% và đạt kỷ lục vào năm 2018 tỷ lệ là 27.13% là

kết quả của việc ROA tăng mạnh từ 4.74% đến 5.95% 13 lOMoARcPSD|45316467

(riêng năm 2018 đạt 17.37%) cho số nhân vốn chủ sở hữu có giảm nhẹ.

Chỉ số ROA tăng mạnh được thể hiện qua sự tăng mạnh của ROS và biến

động ổn định của chỉ số vòng quanh tổng tài sản. Việc ROS tăng đều từ năm

2017 đến 2021 là nhờ sự tăng đều của lợi nhuận sau thuế và việc giảm của

doanh thu thuần từ 3983 đến 3206, tương đương với -19,50%. Lợi sau thuế

đặc biệt tăng mạnh từ 2017 – 2018 được giải thích nhờ doanh thu từ hoạt

động tài chính năm 2018 tăng gấp 4 lần so với năm 2017, còn từ giai đoạn

2018-2021, nhờ hệ thống logistic ngày một phát triển tại Việt Nam nên lợi

nhuận sau thuế của doanh nghiệp tăng đều bất chấp ảnh hưởng của đại dịch.

Tổng tài sản quay vòng dao động quanh mức 0.30 lần trong 1 năm.Hệ số

nhân vốn chủ sở hữu giảm từ 1.59 xuống 1.52 được giải thích bởi tỉ số

nợ/VCSH giảm dần theo từng năm từ 2017 đến 2021. Để có nguồn vốn đầu

tư, từ lâu Gemadept chủ yếu huy động vay nợ từ các công ty con, công ty liên

kết, ngân hàng. Tổng dư nợ vay đến cuối năm 2017 là 2,676 tỷ đồng. Tài sản

bảo đảm là quyền sử dụng đất, máy móc, phương tiện vận tải, cổ phiếu ngân

hàng thuộc sở hữu của Gemadept… Đáng chú ý, công ty mẹ Gemadept hiện

có khoản vay nợ dài hạn tới 40 triệu USD (năm 2012) tại Quỹ Vietnam

Investmen Fund II để đầu tư các dự án: gồm cảng Nam Hải Đình Vũ (Hải

Phòng), dự án logistics, dự án trồng dừng và bất động sản tại Lào. Gemadept

cũng dùng tài sản là quyền sử dụng khu đất làm dự án Saigon Gem để đảm

bảo cho các khoản vay ngắn hạn và khoảng 40 triệu USD này.

Có thể thấy, giai đoạn trước năm 2017, Gemadept đang chịu áp lực nợ vay

rất lớn, phải cân đối nguồn tài chính trả nợ, vừa đảm bảo vốn kinh doanh, đầu

tư. Những khó khăn tài chính, lĩnh vực đầu tư bất động sản đặc thù, thị

trường diễn biến bất lợi… Đó là lý do bắt buộc khiến cho doanh nghiệp phải

cắt giảm lượng nợ và gia tăng việc huy động vốn. Tỉ lệ nợ/VCSH đang có xu

hướng giảm dần theo từng năm.

III. DỰ BÁO SỨC KHỎE TÀI CHÍNH 1. Phân tích vĩ mô Thế giới 14 lOMoARcPSD|45316467

Theo Thống kê năm 2021 của Hội nghị Liên hợp quốc về thương mại và phát

triển (UNCTAD), ước tính giá trị thương mại hàng hóa toàn cầu tăng mạnh

22,4% trong năm nay so với năm 2020.

Theo Công ty cổ phần chứng khoán Agribank (Agriseco), bức tranh kinh tế vĩ

mô năm 2021 mặc dù khá ảm đạm do ảnh hưởng của làn sóng COVID-19 lần

thứ 4, nhưng vẫn có nhiều điểm sáng, đặc biệt sau khi dịch bệnh COVID-19 được kiểm soát.

Một trong những điểm sáng là tăng trưởng về xuất khẩu. Bất chấp tình hình

dịch bệnh diễn biến phức tạp, kim ngạch xuất khẩu cả năm 2021 vẫn tăng

trưởng gần 19% so với cùng kỳ 2020. Xuất khẩu đang tiếp tục được kỳ vọng

tăng trưởng tốt trong năm 2022 nhờ dịch bệnh đang được đẩy lùi và nhu cầu

quốc tế hồi phục mạnh mẽ. Trong nước

Thực tế, cổ phiếu ngành vận tải biển có liên quan chặt chẽ đến hoạt động

xuất, nhập khẩu. Trong khi đó, hoạt động xuất, nhập khẩu đang là một trong

những điểm sáng nhất của kinh tế Việt Nam.

Theo Tổng cục Hải quan Việt Nam, tính cả năm 2021, tổng trị giá xuất nhập

khẩu hàng hóa của cả nước đạt 668,55 tỷ USD, tăng 22,6% so với năm

trước, tương ứng tăng 123,23 tỷ USD.

Hai tháng đầu năm nay, tổng kim ngạch xuất, nhập khẩu hàng hóa ước của

Việt Nam đạt 108,52 tỷ USD, tăng 13% so với cùng kỳ năm trước; trong đó,

xuất khẩu tăng 10,2%, nhập khẩu tăng 15,9%.

Nhóm cổ phiếu ngành vận tải biển thời gian gần đây liên tiếp tăng giá mạnh,

đặc biệt trong phiên 3/3, hàng loạt mã cổ phiếu nhóm ngành này tăng trần.

Theo đó, tính từ đầu tháng 3 đến hết phiên 7/3, cổ phiếu GMD của Công ty cổ

phần Gemadept tăng 12,2%, MVN của Tổng Công ty Hàng hải Việt Nam tăng

37,23%, VOS của Công ty cổ phần Vận tải biển Việt Nam tăng 22,12%, HAH

của Công ty cổ phần Vận tải và Xếp dỡ Hải An tăng 11,72%.

Thậm chí cổ phiếu VNA của Công ty cổ phần Vận tải Biển Vinaship tăng liên

tiếp 15 phiên (từ 11/2 – 3/3) với mức tăng 51,4%. Sau đó, VNA điều chỉnh

giảm nhẹ trở lại trong phiên 4/3 và 7/3. 15 lOMoARcPSD|45316467

Đà tăng của nhóm cổ phiếu cảng biển diễn ra trong bối cảnh giá dầu tăng cao

kỷ lục cho thấy giới đầu tư vẫn đặt nhiều kỳ vọng vào ngành này. Các chuyên

gia phân tích cho rằng, doanh nghiệp cảng biển đang được hưởng lợi từ quá

trình phục hồi kinh tế và mở cửa giao thương trở lại của các quốc gia trên thế giới.

2. Phân tích tình hình kinh doanh từng ngành của Gemadept:

Đánh giá chung về 2 ngành sản xuất kinh doanh chính của Gemadept trong năm 2021:

Thứ nhất, về hoạt động của khối cảng: Hoạt động các Cảng Gemadept năm

2021, bị ảnh hưởng bởi tình hình chung bởi các yếu tố chính như các tuyến

vận tải thế giới, tắc nghẽn tại cảng khu Cát lái, sụt giảm hàng hóa xuất nhập

khẩu trong nước… Quý 2 và 3, sản lượng thông qua có sụt giảm ở một số

cảng, sang quý 4 bắt đầu có tăng trưởng trở lại giúp khối Cảng hoàn thành

chỉ tiêu cả năm. Cụm 4 Cảng của Gemadept tại Hải Phòng đã có sự bứt phá

mạnh về sản lượng trong các tháng cuối năm. Ba cảng phía Nam duy trì tốt

tốc độ tăng trưởng, đặc biệt cảng Gemalink đã có một năm hoạt động hiệu

quả. Cảng Dung quất phục vụ tàu hàng rời đạt sản lượng, doanh số vượt kế

hoạch. Khối Cảng đóng góp phần lớn nhất vào doanh thu, lợi nhuận của toàn Gemadept.

Cụ thể, hoạt động ngành khai thác cảng năm 2021 của GMD được phân tích theo 3 khu vực như sau:

+ Về khối cảng Gemadept tại miền Nam, Khối cảng Gemadept tại miền Nam

bao gồm 3 khối cảng lớn là khối cảng Phước Long, cảng Bình Dương và

cảng nước sâu Gemalink. Năm 2022, tình hình kinh tế, chính trị Thế giới dự

báo còn nhiều biến động tiêu cực và tiếp tục chịu ảnh hưởng bởi đại dịch

Covid-19. Đặc biệt là chiến tranh Nga - Ukraine nổ ra đã giá các mặt hàng

năng lượng như dầu thô, khí đốt tự nhiên và khí tự nhiên hóa lỏng tăng vọt

làm tăng chi phí vận hành của những doanh nghiệp khai thác và logistic như

Gemadept. Tuy vậy trong bối cảnh đó Khối Cảng Phước Long và Bình Dương

đặt mục tiêu khai thác sản lượng 880.000 Teu (tăng 6% so với thực hiện năm

2021), Doanh thu tăng 13% so thực hiện năm 2021 và Lợi nhuận dự 16 lOMoARcPSD|45316467

kiến tăng 35% so thực hiện năm 2021 (Theo báo cáo thường niên 2021).

Đối với cảng nước sâu Gemalink: Do có những triển vọng hồi phục mạnh mẽ

của nền kinh tế Việt Nam sau đại dịch, ước tính tăng trưởng ở mức tối thiểu

5,5% (theo WB) và 6,6% (theo IMF), đặc biệt là tác động đòn bẩy của các

FTA thế hệ mới, để đáp ứng nhu cầu tăng cao của các hãng tàu trên các

tuyến dài đi Bắc Mỹ và Châu u, Gemalink đang gấp rút chuẩn bị các bước

cuối cùng để có thể nhanh chóng khởi công giai đoạn 2, sẵn sàng đưa vào

khai thác từ cuối năm 2023, nhân đôi năng lực khai thác của Gemalink với

gần 3 triệu Teu. Ngoài ra ngày 29/3/2022 đã đánh dấu mốc 1 triệu Teu

Container qua cảng sau chỉ 1 năm khai thác đây là dấu mốc tốt về sự phát

triển của cảng này trong những quý sắp tới của năm 2022.

+ Về khối cảng phía Bắc, Cảng Nam Hải: Trong năm 2022 cảng Nam Hải tiếp

tục đặt mục tiêu Phát triển mạnh mẽ hoạt động BDD nhằm tăng thêm khách

hàng cũng như tăng thêm doanh thu cho cảng, đặc biệt là các dịch vụ làm gia

tăng sản lượng tàu qua hệ thống.

Cảng Nam Hải Đình Vũ: là cụm cảng có quy mô lớn nhất khu vực Đình Vũ và

có vị trí đắc địa nhất tại khu vực này. Với triển vọng tích cực của thị trường cả

nước nói chung và thị trường phía Bắc nói riêng, đồng thời sự gia tăng ủng

hộ của các hãng tàu đối tác và các dịch vụ mới ghé Cảng, Nam Đình Vũ đặt

mục tiêu lấp đầy công suất giai đoạn 1 ngay trong năm thứ hai triển khai tầm

nhìn 2021-2025. Đồng thời Cảng Nam Đình Vũ và đối tác cùng các nhà thầu

đã long trọng tổ chức lễ Khởi công Giai đoạn 2 cụm Cảng Nam Đình Vũ với

công suất nửa triệu Teu. Điều này đều là động lực giúp cảng có thể hoàn

thành được mực tiêu đề ra là tăng trưởng 20% vào năm 2022.

+ Về khối cảng miền Trung, Cảng Dung Quất: được coi là trọng điểm phát

triển kinh tế miền Trung. Bước sang năm 2022, Cảng Quốc tế Gemadept

Dung Quất quyết tâm tiếp tục nỗ lực khôi phục và phát triển hoạt động sản

xuất, kinh doanh trước mọi diễn biến, cũng như chinh phục những mốc phát

triển mới theo mô hình Port-Logistics. Tiếp tục duy trì và cải tiến liên tục các

trang thiết bị xếp dỡ ổn định và hiệu quả, cùng với đội ngũ cán bộ công nhân viên chuyên nghiệp 17

Tài liệu liên quan:

-

Đề thi cuối kì 1 môn toán kinh tế năm học 2025-2026 - trường đại học Kinh tế- Đại học Quốc Gia Hà Nội

48 24 -

Đề Thi + Bài Tập + Lời giải Kế Toán Chi Phí | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

460 230 -

Nêu khái niệm không gian, thời gian. Phân tích tính chất của không gian, thời gian | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

788 394 -

Bài tập Thuế - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

500 250 -

Nội dung ôn tập Tài chính tiền tệ - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

330 165