Bài tập lớn Kinh tế chính trị Mác Lênin - Kinh tế Chính trị Mác-Lê Nin (KTCT01) | Đại học kinh tế quốc dân NEU

Bài tập lớn Kinh tế chính trị Mác Lênin - Kinh tế Chính trị Mác-Lê Nin (KTCT01) | Đại học kinh tế quốc dân NEU được siêu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuận bị cho các buổi học thật tốt. Mời bạn đón xem!

Môn: Kinh tế chính trị Mác-Lênin (KTCT2D02) 619 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 44879730 Lợi nhuận

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN NGÂN HÀNG – TÀI CHÍNH _____ _____ BÀI TẬP LỚN

Môn: Kinh tế Chính trị Mác Lê-nin

Đề bài: Lý luận về lợi nhuận và vận dụng để nâng cao hiệu quả kinh doanh

của Tập đoàn Điện lực Việt Nam (EVN) ở nước ta hiện nay.

Họ tên giáo viên hướng dẫn: PGS.TS. TÔ ĐỨC HẠNH

Họ và tên sinh viên: ĐÀO MINH TRANG Lớp tín chỉ: Mã SV: 11226344 HÀ NỘI - 2023 1 lOMoAR cPSD| 44879730 MỤC LỤC

MỤC LỤC.....................................................................................................................2

MỞ ĐẦU.......................................................................................................................3

BÀI LÀM......................................................................................................................4 I. Lý luận về lợi

nhuận:...........................................................................................4

1. Chi phí sản xuất:...............................................................................................4

2. Bản chất lợi nhuận:...........................................................................................5

3. Tỷ suất lợi nhuận và các nhân tố ảnh hưởng tới tỷ suất lợi nhuận...................5

4. Lợi nhuận bình quân.........................................................................................7

5. Lợi nhuận thương nghiệp:.................................................................................8 II.

Thực trạng về hiệu quả kinh doanh của Tổng Công ty Điện lực Việt Nam

(EVN).........................................................................................................................9

1. Thực trạng về hiệu quả kinh doanh của Tổng Công ty Điện lực Việt Nam

(EVN)......................................................................................................................9

2. Đánh giá thực trạng hiệu quả kinh doanh của Tập đoàn Điện lực Việt Nam: 10

III. Những giải pháp chủ yếu nhằm nâng cao hiệu quả kinh doanh của Tập đoàn

Điện lực Việt Nam....................................................................................................13

DANH MỤC THAM KHẢO......................................................................................15 MỞ ĐẦU

Kinh tế chính trị Mác – Lênin là một trong những dòng lý thuyết kinh tế

chính trị nằm trong dòng chảy tư tưởng kinh tế phát triển liên tục trên thế giới,

đóng vai trò làm nền tảng tư tưởng cho giai cấp công nhân và nhân dân lao động,

đồng thời là cơ sở khoa học luận chứng về vai trò của phương thức sản xuất tư

bản chủ nghĩa. Nghiên cứu học thuyết giá trị thặng dư của C. Mác cũng có nghĩa

là chúng ta nghiên cứu học thuyết giữ vị trí “hòn đá tảng” trong toàn bộ lý luận kinh tế của ông.

Giá trị thặng dư là một phạm trù nói lên mục đích của sản xuất tư bản chủ

nghĩa. Trong đời sống thực tế của xã hội tư bản, giá trị thặng dư chuyển hóa và

biểu hiện thành lợi nhuận công nghiệp, lợi nhuận thương nghiệp, lợi nhuận ngân 2 lOMoAR cPSD| 44879730

hàng, lợi tức cho vay và địa tô tư bản chủ nghĩa. Trong bài tiểu luận này, em xin

đề cập đến lợi nhuận – một trong các hình thức biểu hiện cụ thể của giá trị thặng dư.

Bài tiểu luận của em gồm 2 phần: Mở đầu và Bài làm. Trong đó phần nội

dung bao hàm ba ý chính. Thứ nhất là lý luận về lợi nhuận, em đã Thứ hai là phần

nêu lên thực trạng của Tập đoàn Điện lực Việt Nam – một doanh nghiệp nhà nước

lớn chiếm vị trí quan trọng trong cuộc sống người dân và nền kinh tế thị trường

tại Việt Nam, được chia ra thành 2 mục chính . Trên cơ sở đó đề xuất các giải

pháp khắc phục để nâng cao hiệu quả kinh doanh cho doanh nghiệp và đi đến kết

luận cuối cùng về vai trò quan trọng của hệ thống tri thức lý luận về giá trị thặng

dư của C. Mác, giúp sinh viên hình thành kỹ năng giải quyết có căn cứ khoa học

quan hệ lợi ích của mình khi khởi nghiệp hoặc tham gia các hoạt động kinh tế -

xã hội trong bối cảnh xã hội hiện đại.

Do kiến thức và năng lực của em còn hạn chế, cũng như đây là lần đầu viết

tiểu luận nên em không tránh khỏi những sai sót trong quá trình làm bài. Vì vậy,

em rất mong nhận được sự góp ý của các thầy cô giáo để học hỏi, trau dồi kinh

nghiệm và làm tốt hơn trong các bài tiểu luận lần sau.

Em xin chân thành cảm ơn ạ. BÀI LÀM

I. Lý luận về lợi nhuận:

Để làm rõ bản chất của lợi nhuận, C. Mác bắt đầu phân tích làm rõ chi phí sản xuất.

1. Chi phí sản xuất:

a) Khái niệm:

- Như chúng ta đã biết, muốn tạo ra giá trị hàng hóa, tất yếu phải chi phí một số lao

động nhất định, gọi là chi phí lao động bao gồm lao động quá khứ và lao động

hiện tại. Lao động quá khứ (vật hóa) tức là giá trị của tư liệu sản xuất (c); lao động

hiện tại (lao động sống) tức là lao động tạo ra giá trị mới (v + m). 3 lOMoAR cPSD| 44879730

- Đứng trên quan điểm xã hội mà xét, chi phí lao động đó là chi phí thực tế của xã

hội, chi phí này tạo ra giá trị hàng hóa (ký hiệu là G) có công thức là: G = c + v + m.

- Thực tế, nhà tư bản chỉ xem hao phí hết bao nhiêu tư bản chứ không tính đến hao

phí hết bao nhiêu lao động xã hội. C. Mác gọi chi phí đó là chi phí sản xuất tư bản

chủ nghĩa, ký hiệu là k.

- Về mặt lượng: k = c + v.

Định nghĩa: Chi phí sản xuất tư bản chủ nghĩa là phần giá trị của hàng hóa bù lại

giá cả của những tư liệu sản xuất đã tiêu dùng và giá cả của sức lao động đã được

sử dụng để sản xuất ra hàng hoá ấy đó là chi phí mà nhà tư bản đã bỏ ra để sản xuất ra hàng hóa. b) Chú ý:

- Khi xuất hiện phạm trù chi phí sinh hoạt sản xuất thì giá trị hàng hóa G = c + (v+m)

sẽ biểu hiện thành: G = k + m. Như vậy, giữa chi phí thực tế và chi phí sản xuất

tư bản chủ nghĩa có sự khác nhau về cả chất và lượng.

+ Về mặt chất: Chi phí thực tế là chi phí lao động, phản ánh đúng, đầy đủ hao

phí lao động xã hội cần thiết để sản xuất và tạo ra giá trị hàng hóa; còn chi phí

sản xuất tư bản chủ nghĩa (k) chỉ phản ánh hao phí tư bản của nhà tư bản nên

không tạo ra giá trị hàng hóa.

+ Về mặt lượng: Chi phí sản xuất tư bản chủ nghĩa luôn luôn nhỏ hơn chi phí

thực tế, nghĩa là: (c + v) < (c + v + m). Vì tư bản sản xuất được chia thành tư bản

cố định và tư bản lưu động nên chi phí sản xuất tư bản chủ nghĩa luôn luôn nhỏ

hơn tư bản ứng trước (K).

c) Vai trò quan trọng của chi phí sản xuất:

- Bù đắp tư bản về giá trị và hiện vật, đảm bảo điều kiện cho tái sản xuất trong kinh tế thị trường;

- Tạo cơ sở cho cạnh tranh, là căn cứ quan trọng cho cạnh tranh về giá bán hàng giữa các tư bản.

2. Bản chất lợi nhuận: 4 lOMoAR cPSD| 44879730

- Trong thực tế sản xuất kinh doanh, giữa giá trị hàng hóa và chi phí sản xuất có

một khoảng chênh lệch. Do đó sau khi bán hàng hóa (bán ngang giá), nhà tư bản

không những bù đắp đủ số chi phí đã ứng ra mà còn thu được số chênh lệch bằng

giá trị thặng dư. Số chênh lệch này C. Mác gọi là lợi nhuận (ký hiệu là p).

- Khi đó giá trị hàng hóa được viết là: G = k + p. Từ đó ta có: p = G – k.

- Từ cách tính toán trên thực tế như vậy, người ta chỉ quan tâm tới khoản chênh

lệch giữa giá trị hàng hóa bán được với chi phí phải bỏ ra mà không quan tâm đến

nguồn gốc sâu xa của khoản chênh lệch đó chính là giá trị thặng dư chuyển hóa

thành. Thậm chí, với nhà tư bản, lợi nhuận còn được quan niệm là do tư bản ứng trước sinh ra.

Vì vậy C. Mác khái quát: “Giá trị thặng dư, được quan niệm là con đẻ của toàn bộ

tư bản ứng trước, mang hình thái chuyển hóa là lợi nhuận”. Điều đó có nghĩa, lợi

nhuận chẳng qua chỉ là hình thái biểu hiện của giá trị thặng dư trên bề mặt nền kinh tế thị trường.

- P. Samuelson cũng từng quan niệm về lợi nhuận như sau: “Lợi nhuận là phần thu

nhập thặng dư tính bằng hiệu quả giữa giá trị tổng doanh thu trừ đi tổng chi phí...

là phần thưởng cho việc gánh chịu rủi ro và cho sự đổi mới.”

Lợi nhuận chính là mục tiêu động cơ động lực của hoạt động sản xuất kinh doanh

trong nền kinh tế thị trường.

3. Tỷ suất lợi nhuận và các nhân tố ảnh hưởng tới tỷ suất lợi nhuận.

Lợi nhuận khi được đo bằng số tuyệt đối chỉ phản ánh quy mô của hiệu quả kinh

doanh mà chưa phản ánh rõ mức độ hiệu quả của kinh doanh do đó cần được bổ

sung bằng số đo tương đối là tỷ suất lợi nhuận.

a) Tỷ suất lợi nhuận

- Khái niệm: Tỷ suất lợi nhuận là tỷ lệ phần trăm giữa lợi nhuận và toàn bộ giá trị

của tư bản ứng trước (ký hiệu là p’).

- Tỷ suất lợi nhuận được tính theo công thức: 5 lOMoAR cPSD| 44879730

- Tỷ suất lợi nhuận phản ánh mức doanh lợi đầu tư tư bản ấy với tư cách là số đo

tương đối của lợi nhuận nó đã trở thành động cơ quan trọng nhất của các hoạt

động cạnh tranh tư bản chủ nghĩa.

Như vậy, lợi nhuận, tỷ suất lợi nhuận là những phạm trù thể hiện lợi ích kinh tế của

nhà tư bản trong nền kinh tế thị trường tư bản chủ nghĩa, từ đó các nhà tư bản

muốn làm giàu và làm giàu nhanh cần phải tìm ra cách thức để có được tỷ suất lợi nhuận cao nhất. b) Chú ý:

- Trong nghiên cứu C. Mác đưa ra giả định: Giá trị của tư bản cố định chuyển hết

vào sản phẩm trong năm, do đó k luôn bằng K.

- VD: 20 kg sợi -> Giá trị = 30$ = 24c + 3v + 3m Bán

Cung = Cầu -> Giá = 30$ -> m = p = 3

Cung > Cầu -> Giá = 29$ -> (m = 3; p = 2)

Cung < Cầu -> Giá = 32$ -> (m = 3; p = 5)

- Có p k < Giá < Giá trị Không có p Giá ≤ k = 27

c) Các nhân tố ảnh hưởng tới tỷ suất lợi nhuận:

(1) Tỉ suất giá trị thặng dư: Sự gia tăng của tỷ suất giá trị thặng dư sẽ có tác dụngtrực

tiếp làm tăng tỷ suất lợi nhuận.

(2) Cấu tạo hữu cơ của tư bản ( ): Cấu tạo hữu cơ của tư bản tác động tới chi phísản

xuất do đó tác động tới lợi nhuận và tỷ suất lợi nhuận.

(3) Tốc độ chu chuyển của tư bản: Nếu tốc độ chu chuyển của tư bản càng lớnthì tỷ

lệ giá trị thặng dư hằng năm càng tăng lên, từ đó tỷ suất lợi nhuận tăng.

(4) Tiết kiệm tư bản bất biến: Trong điều kiện tư bản khả biến không đổi, nếugiá trị

thặng dư giữa nguyên tiết kiệm tư bản bất biến làm tăng tỷ suất lợi nhuận.

4. Lợi nhuận bình quân. 6 lOMoAR cPSD| 44879730

- Cạnh tranh giữa các ngành là cơ chế do sự hình thành lợi nhuận bình quân. Ở các

ngành sản xuất kinh doanh khác nhau, do có những điều kiện tự nhiên, kinh tế, kỹ

thuật và tổ chức quản lý khác nhau nên tỷ suất lợi nhuận giữa các ngành cũng khác nhau.

- VD: Cho 3 nhà tư bản Da, Cơ khí và Dệt. Nếu đầu tư da có lợi nhất, nhà tư bản

Cơ khí và Dệt sẽ chuyển sang đầu tư da. Từ đó có thể xảy đến tình trạng Cung da

> Cầu, lúc này, nhà tư bản Cơ khí và Dệt sẽ quay lại đầu tư ngành ban đầu.

- Đây gọi là hiện tượng tự do di chuyển vốn sản xuất kinh doanh sự tự do di chuyển

vốn vào các ngành chỉ tặng dừng lại khi tỷ suất lợi nhuận ở tất cả các ngành đều

xấp xỉ bằng nhau, tức là hình thành tỷ suất lợi nhuận bình quân .

- Về cách tính, lợi nhuận bình quân ( được tính theo tỷ suất lợi nhuận bình quân (là

con số trung bình của các tỷ suất lợi nhuận).

- Tỷ suất lợi nhuận bình quân được tính bằng số bình quân gia quyền của các tỷ

suất lợi nhuận như sau:

- Trong nền kinh tế thị trường cạnh tranh giữa các ngành tất yếu dẫn tới hình thành lợi nhuận bình quân.

Khái niệm: Lợi nhuận bình quân là số lợi nhuận bằng nhau của những tư bản như

nhau đầu tư vào các ngành khác nhau.

- Nếu ký hiệu giá trị tư bản ứng trước là K thì lợi nhuận bình quân được tính như sau:

- Khi lợi nhuận chuyển hóa thành lợi nhuận bình quân thì giá trị của hàng hóa

chuyển thành giá cả sản xuất giá cả sản xuất có công thức là GCSX = k +

- Những điều kiện hình thành tỷ suất lợi nhuận bình quân, lợi nhuận bình quân, giá

cả sản xuất bao gồm: tư bản tự do di chuyển và sức lao động tự do di chuyển.

Trong nền kinh tế thị trường tư bản chủ nghĩa, lợi nhuận bình quân đã trở thành

căn cứ cho các doanh nghiệp lựa chọn ngành, nghề, phương án kinh doanh sao cho có hiệu quả nhất. Chú ý: 7 lOMoAR cPSD| 44879730

Trong giai đoạn chủ nghĩa tư bản tự do cạnh tranh, các nhà tư bản luôn mua hoặc

bán hàng hóa theo giá cả xuất sản xuất, do đó họ luôn thu được lợi nhuận bình

quân. Vì vậy, giá cả sản xuất và lợi nhuận bình quân là quy luật kinh tế của chủ

nghĩa tư bản. Trong đó quy luật giá trị sản xuất là hình thức biểu hiện cụ thể của

quy luật giá trị, còn quy luật lợi nhuận bình quân là hình thức biểu hiện cụ thể của

quy luật kinh tế cơ bản giá trị m.

5. Lợi nhuận thương nghiệp:

- Trong nền kinh tế thị trường tư bản chủ nghĩa, do sự phân công lao động xã hội,

xuất hiện bộ phận chuyên môn hóa việc lưu thông hàng hóa. Bộ phận này gọi là tư bản thương nghiệp.

a) Khái niệm:

Lợi nhuận thương nghiệp là số chênh lệch giữa giá bán và giá mua hàng hóa nguồn

gốc của lợi nhuận thương nghiệp chính là một phần của giá trị thặng dư mà nhà

tư bản sản xuất phải trả cho nhà tư bản thương nghiệp do nhà tư bản thương

nghiệp đã giúp cho việc tiêu thụ hàng hóa

b) Cách thức thực hiện:

Nhà tư bản sản xuất bán hàng hóa cho nhà tư bản thương nghiệp với giá cả cao

hơn chi phí sản xuất để đến lượt nhà tư bản thương nghiệp bán hàng hoá đúng giá

trị của hàng hóa. Khi đó lợi nhuận thương nghiệp là phần chênh lệch giữa giá mua

và giá bán, song giá bán không nhất thiết phải cao hơn giá trị. Vẻ bề ngoài này

làm cho người ta nhầm tưởng việc mua bán đã tạo ra lợi nhuận cho nhà tư bản

thương nghiệp. Trái lại, lợi nhuận thương nghiệp thực chất là một phần của giá trị thặng dư. II.

Thực trạng về hiệu quả kinh doanh của Tổng Công ty Điện lực Việt Nam (EVN)

1. Thực trạng về hiệu quả kinh doanh của Tổng Công ty Điện lực Việt Nam (EVN)

Tập đoàn Điện lực Việt Nam (EVN) thuộc bộ Công thương là một doanh nghiệp

nhà nước hạng đặc biệt của Việt Nam kinh doanh đa ngành. EVN được thành lập 8 lOMoAR cPSD| 44879730

năm 1994 và chính thức được thành lập là một doanh nghiệp nhà nước hạng đặc

biệt vào năm 2006. Tập đoàn này nằm trong sự quản lý trực tiếp của nhà nước

trong lĩnh vực kinh doanh và truyền tải điện năng.

- Ngày 31/3/2023, Bộ Công Thương đã công bố kết quả họat động sản xuất kinh

doanh điện năm 2022 của EVN. Theo đó, chỉ trong năm 2022 và quý I/2023, tập

đoàn này đã lỗ 26,235 tỷ đồng và chi phí sản xuất kinh doanh điện là 493,265 tỷ đồng.

- Tuy nhiên, trái ngược với tình trạng thua lỗ nặng nề của EVN, năm 2022 đã trở

thành một năm “bội thu” với hầu hết các công ty thủy điện, nhiệt điện với chỉ số

tăng trưởng cao so với năm 2021.

+ Đáng chú ý biên lợi nhuận gộp của các doanh nghiệp thủy điện đều tăng cao,

hầu hết đạt từ 40% trở lên.

+ Không thuận lợi như thủy điện với lượng nước lớn đổ về trong năm qua nhưng

các công ty nhiệt điện cũng báo lãi khủng.

+ Thậm chí, những công ty phát điện là công ty con được hạch toán vào báo cáo

của Tập đoàn EVN cũng ghi nhận kết quả kinh doanh khá cao. Điển hình, Tổng

công ty Phát điện 3 (EVNGENCO3) công bố cả năm 2022 đạt doanh thu thuần

hợp nhất 47.287 tỉ đồng, tăng 25% so với năm 2021; lãi sau thuế đạt gần

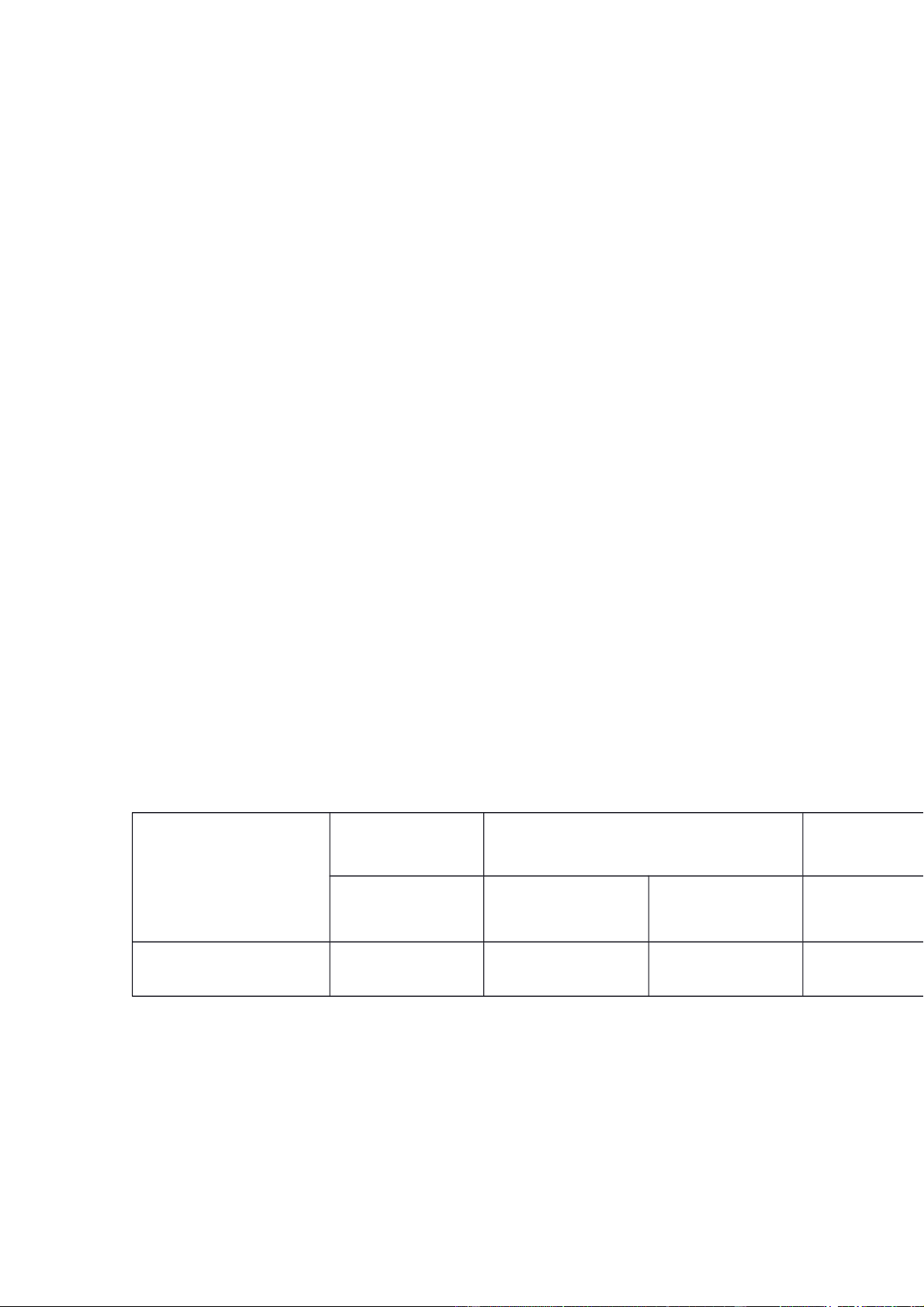

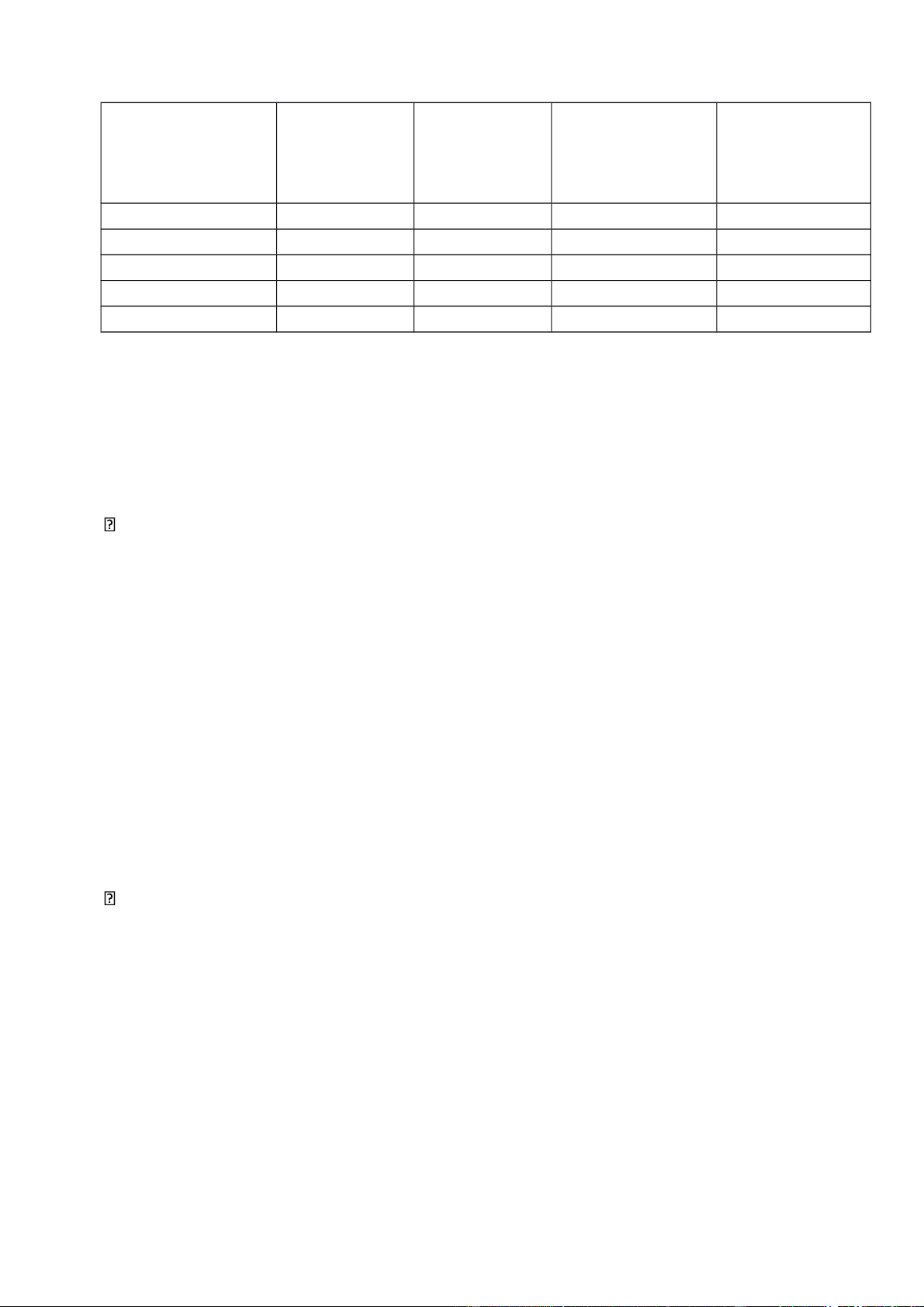

2.550 tỉ đồng, tăng gần 30% so với kế hoạch năm. - Dưới đây là bảng kết quả kinh doanh của EVN Năm 2020 Năm 2021 Năm 2022 Triệu đồng Tổng cả năm

6 tháng đầu năm Tổng cả năm 6 tháng đầu năm Doanh thu thuần 403.282.648 175.854.590 426.147.022 189.194.573 Đơn vị: 9 lOMoAR cPSD| 44879730 Lợi nhuận gộp 54.558.357 8.669.297 38.264.349 (13.398.043)

LN thuần từ HĐKD 15.076.84 3.539.679 17.835.427 (22.211.525) LNST thu nhập DN 14.480.303 14.725.553

LNST của CĐ công 12.467.272 13.580.983 ty mẹ

- Từ bảng số liệu trên, ta có thể thấy:

+ Kết quả kinh doanh của EVN trong giai đoạn 2020-2021 tương đối khả quan

khi hầu hết các chỉ sổ đều tăng, chỉ có lợi nhuận gộp là giảm đi 16.294.008 triệu

đồng, tức là giảm 1,43 lần.

+ Doanh thu thuần trong giai đoạn 2020-2022 vô cùng biến động. Trong thời

gian 6 tháng đầu năm, doanh thu thuần năm 2022 đã tăng 13.339.983 triệu đồng,

tức gấp 1,076 lần so với cùng kỳ năm trước.

+ Tuy nhiên, ở mục lợi nhuận gộp và lợi nhuận thuần thu được từ các hoạt động

khinh doanh 6 tháng đầu năm, ta có thể thấy lợi nhuận đã giảm xuống mức âm.

Trong đó, năm 2022, lợi nhuận gộp giảm 22.067.340 triệu đồng, giảm 39,29% và

lợi nhuận thuần giảm 25.751.204 triệu đồng, giảm 13,75% so với cùng kỳ năm ngoái.

- Về tình hình tài chính, do giá nhiên liệu đầu vào sản xuất điện tăng cao đột biến

từ đầu năm 2022, trong khi giá bán lẻ điện vẫn duy trì từ 2019 đến nay làm tình

hình tài chính EVN gặp rất nhiều khó khăn, không đảm bảo cân bằng tài chính.

2. Đánh giá thực trạng hiệu quả kinh doanh của Tập đoàn Điện lực Việt Nam:

a) Những kết quả đạt được: Lợi nhuận:

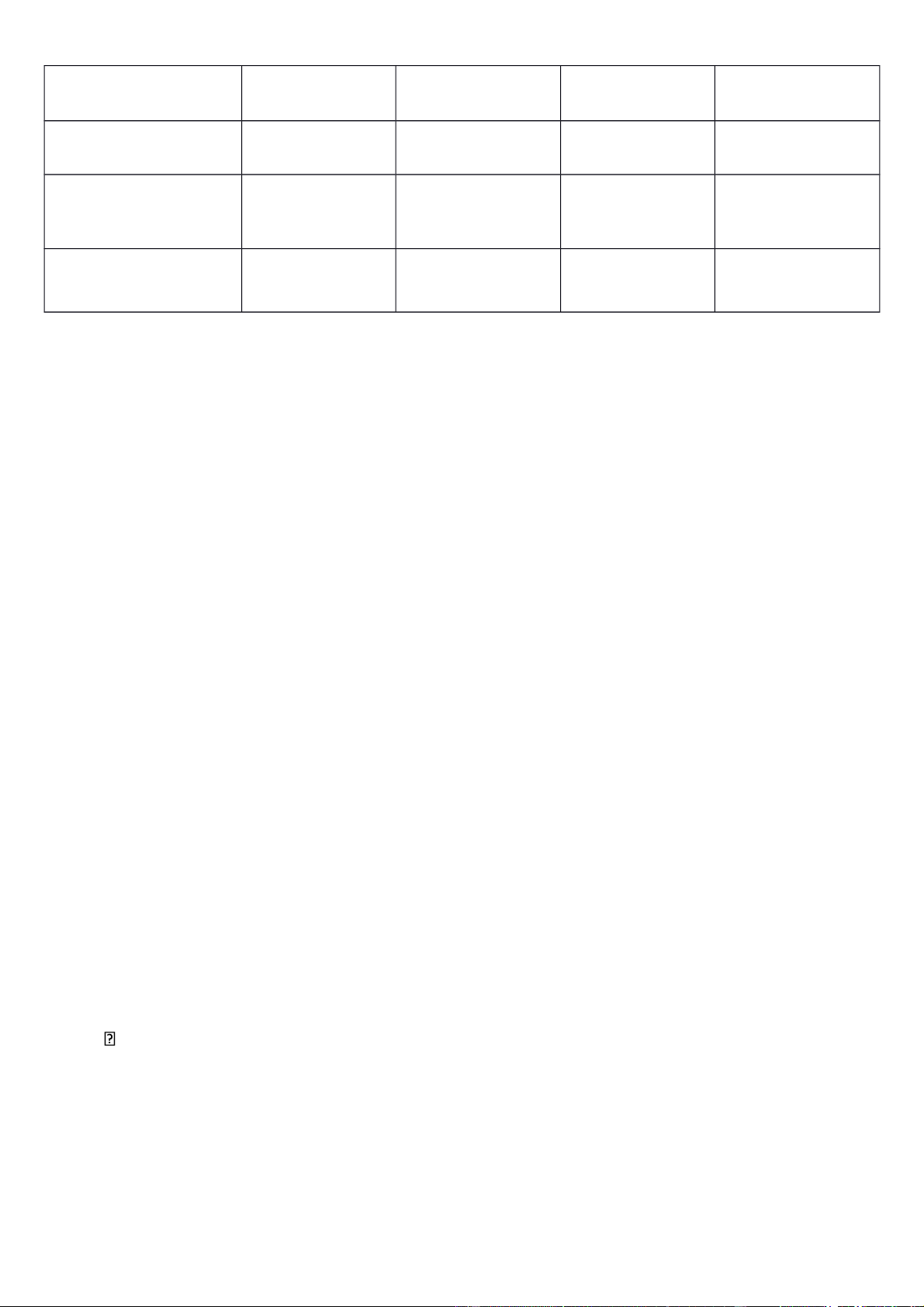

- 5 công ty con của Tập đoàn Điện lực Việt Nam có khoảng 30.000 tỷ đồng gửi

ngân hàng, tổng số tiền lãi thu được từ tiền gửi, tiền cho vay là con số khá ấn tượng.

Bảng số liệu về doanh thu và lợi nhuận trước thuế của các công ty con thuộc 10 lOMoAR cPSD| 44879730 EVN trong năm 2022 Tên Tổng Doanh Tăng Lợi nhuận Tăng công ty điện thu (Tỷ trưởng trước thuế trưởng

lực đồng) (%) (tỷ đồng) (%) Miền Bắc 157 021 8% 309 ↓64% Miền Trung 42 650 8% 454 ↓57%

Miền Nam 152 709 10% 293 ↓76% Hà Nội 46 783 10% 38 ↓88% TP.HCM 58 893 14% 2,36 ↓71%

- Bảng số liệu trên đã cho ta thấy phần nào hiệu quả kinh doanh của Tập đoàn Điện lực Việt Nam.

+ Doanh thu của các công ty con tiếp tục tăng trưởng dương và có xu hướng chững

lại so với năm 2021. Tuy nhiên, lợi nhuận trước thuế của các công ty con trực

thuộc EVN lại giảm mạnh so với năm trước, hầu hết đều trên 50%, điển hình nhất

là Tổng công ty Điện lực Thành phố Hồ Chí Minh, lợi nhuận đã giảm gần 88%. Đóng góp cho xã hội:

- Trong Quý I/2023, hệ thống lưới điện của Tổng công ty Điện lực miền Bắc

(EVNNPC) mặc dù chịu nhiều diễn biến bất lợi và đột biến của thời tiết như những

đợt giông lốc, mưa đá đã gây ra thiệt hại nặng nề lưới điện điện trung, hạ

thế,…Nhưng với sự chỉ đạo kịp thời của Tổng công ty và sự nỗ lực của các đơn

vị đã chủ động ứng phó với thiên tai, thực hiện tốt việc đảm bảo cung ứng điện

ổn định phục vụ sản xuất, sinh hoạt, các hoạt động chính trị của nhân dân trên địa

bàn 27 tỉnh, thành phố phía Bắc trong các dịp Lễ, Tết, các sự kiện chính trị của

các địa phương và đảm bảo điện phục vụ lấy nước tưới tiêu vụ Đông Xuân 2022- 2023. Thành tựu:

- EVN được vinh danh TOP 10 Thương hiệu Mạnh Việt Nam 2022 tại Lễ công bố

và vinh danh Thương hiệu Mạnh Việt Nam 2022 do Tạp chí Kinh tế Việt Nam tổ chức chiều 12/10/2022.

- Theo Bảng xếp hạng 500 doanh nghiệp lớn nhất Việt Nam năm 2022 được công

bố ngày 15/11/2022, Tập đoàn Điện lực Việt Nam (EVN) đứng vị trí thứ 3 trong

danh sách này. Được biết, đây đã là lần thứ 15 liên tiếp, EVN lọt vào Top 10 doanh

nghiệp dẫn đầu cả nước. 11 lOMoAR cPSD| 44879730

- Từ năm 2019 đến năm 2022, EVN bốn năm liên tục được vinh danh là “Doanh

nghiệp chuyển đổi số xuất sắc”, Tập đoàn Điện lực Việt Nam (EVN) đã khẳng

định hướng đi đúng và trúng trong công cuộc chuyển đổi số, góp phần cùng Chính

phủ thực hiện Chương trình chuyển đổi số quốc gia, xây dựng nền kinh tế số, xã hội số.

b) Những hạn chế và nguyên nhân:

Bên cạnh những thành tựu đáng ghi nhận, rõ ràng, EVN vẫn có những hạn chế

tồn tại cần khắc phục:

Dịch vụ khách hàng đã thay đổi tích cực hơn rất nhiều so với trước đây nhưng vẫn

còn trường hợp nhỏ lẻ gây bức xúc.

- Nguyên nhân: EVN chưa thực sự công khai, minh bạch về chi phí sản xuất và hoạt

động, nhất là khi doanh nghiệp này mới tăng giá điện bán lẻ. Việc tăng giá điện

có ảnh hưởng đến đời sống toàn dân và cả nền kinh tế, nên người dân muốn hiểu

rõ câu chuyện là điều tất yếu.

Cùng một hệ sinh thái nhưng công ty mẹ EVN liên tục báo lỗ trong khi các công ty

con vẫn công bố lợi nhuận cao trong năm 2022.

- Nguyên nhân: Việt Nam đã vận hành thị trường điện cạnh tranh với 3 cấp độ, áp

dụng từ tháng 7/2012. Như vậy, thị trường đang vận hành theo nguyên tắc "single

buyer", tức EVN đang đóng vai trò "mua hộ" và phải chịu các chi phí tăng cao

khi giá mua điện tăng. Điều này đồng nghĩa, giá đầu vào theo thị trường, còn đầu

ra bị khống chế, không theo thị trường Việc đảm bảo cân đối tài chính của EVN:

- Do chịu ảnh hưởng lớn của các yếu tố đầu vào biến động khó dự báo trước như

giá nhiên liệu, tỷ giá ngoại tệ, cơ cấu sản lượng điện phát, chính sách tín dụng, tiền tệ.

• Công tác đầu tư xây dựng các dự án điện tiếp tục gặp nhiều khó khăn thách thức

trong việc huy động vốn đầu tư, công tác chuẩn bị dự án.

- Do các yêu cầu, quy định mới của pháp luật, việc bố trí quỹ đất và công tác bồi

thường giải phóng mặt bằng ngày càng khó khăn, phức tạp, cơ chế chính sách

trong đền bù, giải phóng mặt bằng còn nhiều bất cập đã và sẽ tiếp tục ảnh hưởng

lớn đến tiến độ triển khai các dự án lưới điện truyền tải và phân phối. 12 lOMoAR cPSD| 44879730

• EVN và Chính phủ Việt Nam chưa phân định rõ các trách nhiệm xã hội và trách

nhiệm kinh doanh của một doanh nghiệp nhà nước để có các chỉ số đánh giá hiệu

quả hoạt động theo từng lĩnh vực mà EVN được giao nhiệm vụ phải thực hiện.

- Do bộ máy lớn, cồng kềnh chưa được cải tổ và phân chia hoạt động rành mạch ở các bộ phận khác nhau.

III. Những giải pháp chủ yếu nhằm nâng cao hiệu quả kinh doanh của Tập đoàn

Điện lực Việt Nam.

1. Tiếp tục nâng cao chất lượng dịch vụ khách hàng:

- Vận hành an toàn ổn định hệ thống điện quốc gia đảm bảo cung cấp đủ điện cho

phát triển kinh tế xã hội và sinh hoạt của nhân dân, từ đó tránh tình trạng tăng giá

điện, thiếu điện trầm trọng ở một số địa phương như hiện nay. Phối hợp chặt chẽ

với tổng cục thủy lợi và các địa phương để cấp nước phục vụ gieo cấy vụ xuân

2022-2023 đảm bảo hiệu quả cao nhất.

2. Triển khai đồng bộ nhóm các giải pháp nâng cao chất lượng tiến độ.

- Hoàn thiện hệ thống quy chế nội bộ; thu xếp đủ và kịp vốn; cải tiến công tác chuẩn

bị đầu tư để hiệu quả hơn; kiểm soát chặt chẽ giai đoạn thực hiện đầu tư; nâng cao

chất lượng và rút ngắn tiến độ giai đoạn kết thúc đầu tư;...

3. Giảm thiểu chi phí lưu động:

- Tiếp tục tăng cường công tác thanh tra kiểm tra và thực hiện chương trình ngăn

ngừa phòng chống tham nhũng và chống lãng phí, thất thoát trong đầu tư xây dựng.

- Thu nhập bình quân của cán bộ, công nhân viên cao. Theo báo cáo tài chính năm

2022, tiền lương bình quân tháng của một người có thể lên tới 22,35 triệu đồng,

tăng 0,42 triệu so với năm 2021, và thu nhập bình quân tháng là 26,89 triệu đồng,

tăng 2,75 triệu, tức 1,11 lần so với năm 2021. Do đó, có thể thay đổi chính sách

lương thưởng của công nhân viên nhằm giảm chi phí lưu động đầu vào.

4. Đảm bảo tiến độ, chất lượng đầu tư xây dựng các dự án, công trình nguốn và

lưới điện.

- Tập trung thi công 03 dự án nguồn điện gồm: Dự án NMTĐ Ialy mở rộng, Dự án

NMTĐ Hòa Bình mở rộng và Dự án NMTĐ Quảng Trạch I. 13 lOMoAR cPSD| 44879730

- Hoàn thành 243 công trình lưới điện từ 110-500KV, gồm 10 công trình 500KV,

52 công trình 220KV và 181 công trình 110KV.

- Khởi công 173 công trình lưới điện từ 110-500kV và các dự án nhập khẩu.

5. Chú trọng phát triển nguồn nhân lực chất lượng cao gắn với đẩy mạnhnghiên

cứu phát triển và ứng dụng khoa học công nghệ thúc đẩy đổi mới sáng tạo,

triển khai hiệu quả chuyển đổi số với mục tiêu đến năm 2025 chọn thành doanh nghiệp số.

6. Tiếp tục sắp xếp được mời doanh nghiệp hoàn thiện bộ máy tổ chức phù hợpvới

định hướng tái cơ cấu ngành điện.

7. Triển khai thực hiện tốt nhiệm vụ chủ đề năm 2023 và hoàn thành các chỉtiêu

nâng cao hiệu quả sản xuất kinh doanh và tăng năng suất lao động.

- Sản lượng điện thương phẩm năm 2023 là 251,1 tỷ kWh.

- Kế hoạch vốn đầu tư toàn Tập đoàn là 94.860 tỷ đồng.

- Tỷ lệ điện dùng cho truyền tải và phân phối: không vượt quá 6,15%.

- Độ tin cậy cung cấp điện: Thời gian mất điện bình quân của một khách hàng trong

năm (chỉ số SAIDI) không quá 318 phút.

- Năng suất lao động tăng trên 8%.

- Đảm bảo cân bằng tài chính, bảo toàn và phát triển vốn nhà nước.

Cuối bài, em xin cảm ơn thầy Hạnh bởi những bài giảng tâm huyết và vốn

kiến thức phong phú mà thầy đã truyền đạt lại cho chúng em. Để từ đó em có thể

hoàn thành bài tiểu luận này một cách cẩn thận và tỉ mỉ nhất, cũng như vận dụng

có hiệu quả những điều đã tiếp thu trong quá trình học tập và phát triển bản thân

mình. Một lần nữa em rất biết ơn và trân trọng cảm ơn thầy ạ. DANH MỤC THAM KHẢO

1. “Giáo trình Kinh tế Chính trị Mác – Lênin (Dành cho bậc đại học hệ khôngchuyên

lý luận chính trị)” - NXB Chính trị Quốc gia Sự thật. 14 lOMoAR cPSD| 44879730

2. “Giáo trình Những nguyên lý cơ bản của Chủ nghĩa Mác – Lênin” – NXB Chínhtrị Quốc gia.

3. Vở ghi bộ môn Kinh tế Chính trị Mác – Lênin.

4. Báo cáo thường niên năm 2021 của EVN.

5. Báo cáo 6 tháng đầu năm 2021-2022 của EVN.

6. Các trang báo điện tử. 15

Tài liệu liên quan:

-

Câu hỏi ôn tập môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

4 2 -

Hệ thống câu hỏi trắc nghiệm môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc dân

6 3 -

Câu Hỏi Trắc Nghiệm Chương 3 môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

12 6 -

Giáo trình Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh Tế Quốc Dân

13 7 -

Câu hỏi trắc nghiệm ôn tập môn Kinh tế chính trị Mác - Lênin | Trường Đại học Kinh tế Quốc Dân

17 9