Bài tập lớn Mô hình dự báo cổ tức Hoa Kỳ môn Kinh tế lượng | Đại học kinh tế Quốc dân

Đối với những nhà đầu tư và nhà nghiên cứu, việc xây dựng mô hình để phân tích

và dự báo chuỗi cổ tức từ quý I năm 1970 đến quý IV năm 1991 là một thách thức

quan trọng.Đối với những nhà đầu tư và nhà nghiên cứu, việc xây dựng mô hình để phân tích và dự báo chuỗi cổ tức từ quý I năm 1970 đến quý IV năm 1991 là một thách thức quan trọng. Tài liệu được sưu tầm gồm 17 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh tế lượng 17 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58569740

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN KHOA THỐNG KÊ --------***-------- BÀI TẬP LỚN

MÔN HỌC: Kinh tế lượng 2

ĐỀ TÀI: Xây dựng mô hình dự báo cho một chuỗi cổ tức Hoa Kỳ.

Họ và tên: Nguyễn Thị Nụ

Mã sinh viên: 11216956

Lớp: Kinh tế lượng 2- TOKT1128(123)_06

Hà Nội, tháng 11 năm 2023 lOMoAR cPSD| 58569740 Mục Lục

Mở đầu .................................................................................................................. 1

Nội dung ................................................................................................................ 2

1. Mô tả dữ liệu ..................................................................................................... 2

1.1. Nguồn dữ liệu ............................................................................................. 2

1.2. Đồ thị .......................................................................................................... 3

1.3. Thống kê mô tả .......................................................................................... 4

2. Các mô hình dự báo .......................................................................................... 4

2.1. Mô hình dự báo giản đơn ........................................................................... 4

2.1.1. Mô hình tuyến tính .............................................................................. 4

2.1.2. Mô hình tăng trưởng mũ ..................................................................... 5

2.1.3. Mô hình cộng ...................................................................................... 6

2.1.4. Mô hình nhân ...................................................................................... 7

2.1.5. Đánh giá kết quả dự báo của các mô hình hồi quy xu thế ................. 8

2.2. Mô hình dự báo theo phương pháp san bằng mũ....................................... 9

2.2.1. Mô hình san bằng mũ giản đơn ........................................................... 9

2.2.2. Mô hình xu thế tuyến tính không có biến động mùa vụ- Mô hình

Holt................................................................................................................ 9

2.2.3. Mô hình Holt-Winters Additive .......................................................... 9

2.2.4. Mô hình Holt-Winters Multiplicative ................................................. 9

2.2.5. Đánh giá kết quả dự báo của các mô hình san bằng mũ ................... 10

2.3. Dự báo theo phương pháp Box-Jenkins ( ARIMA) ................................. 10

2.3.1. Kiểm tra tính dừng của chuỗi – xác định d ....................................... 10

2.3.2. Xác định p,q và ước lượng mô hình ................................................. 11

2.3.3. Kiểm định mô hình ........................................................................... 13

2.3.4. Dự báo cho quá khứ bằng ARIMA(1,1,0) ........................................ 15

3. Chọn mô hình phù hợp và dự báo cho 5 thời điểm tiếp theo.......................... 15

3.1. Chọn mô hình phù hợp............................................................................. 15

3.2. Dự báo cho 5 thời điểm tiếp theo từ quý I/1992 đến quý I/1993 ............ 15

Tài liệu tham khảo ............................................................................................... 16 Mở đầu

Trong thời đại ngày nay, sự phát triển không ngừng của thị trường tài chính đặt ra

những thách thức lớn đối với những nhà đầu tư và nhà quản lý tài sản. Việc hiểu rõ và

dự báo các yếu tố ảnh hưởng đến cổ tức, một trong những yếu tố quan trọng nhất trong

Downloaded by May May (thanhtan12@gmail.com) lOMoAR cPSD| 58569740

quyết định đầu tư, đặc biệt là ở thị trường cổ phiếu Hoa Kỳ, trở thành mối quan tâm hàng đầu.

Đối với những nhà đầu tư và nhà nghiên cứu, việc xây dựng mô hình để phân tích

và dự báo chuỗi cổ tức từ quý I năm 1970 đến quý IV năm 1991 là một thách thức

quan trọng. Thời kỳ này chứng kiến sự biến động mạnh mẽ trong nền kinh tế và thị

trường tài chính, từ sự suy thoái kinh tế đến các chu kỳ tăng trưởng, và từ sự thay đổi

trong chính sách tài khóa đến những biến động trong các ngành công nghiệp khác nhau.

Đề tài này tập trung vào việc xây dựng một mô hình phân tích và dự báo cho chuỗi

cổ tức của thị trường cổ phiếu Hoa Kỳ từ năm 1970 đến 1991. Em nhận thức rằng sự

hiểu biết sâu sắc về các yếu tố động lực của cổ tức có thể cung cấp thông tin quý báu

cho những người quyết định đầu tư, giúp họ hiểu rõ hơn về cơ hội và rủi ro trong quá trình quản lý portfollio.

Qua việc phân tích đồng thời lịch sử và xây dựng mô hình dự báo, Em hy vọng

rằng đề tài sẽ đưa ra cái nhìn toàn diện về cổ tức, từ quy luật cơ bản đến những biến

động phức tạp. Hơn hết qua đây em cũng có thể vận dụng và thực hành những lý

thuyết trên lớp về các mô hình dự báo. Do kiến thức và tầm hiểu biết còn hạn

hẹp, em rất mong cô sẽ đọc và đưa ra những nhận xét để bài tập lớn của em được hoàn thiện hơn. Nội dung 1. Mô tả dữ liệu 1.1. Nguồn dữ liệu

Dữ liệu về cổ tức là các khoản chi trả cổ tức công ty tịnh, đơn vị tỷ đô la theo thời

giá 1987, được lấy từ Bộ Thương mại Hoa Kỳ, Cục Phân tích Kinh tế, trang A-110

Báo cáo Thống kê Kinh doanh, 1963-1991, ra tháng 6/1992.

Link: https://fsppm.fulbright.edu.vn/cache/MPP05-522-R4.1V-2013-04- 0914430976.pdf

Bộ dữ liệu gồm 88 quan sát đại diện cho cổ tức của từng thời điểm từ quý I năm

1970 đến quý IV năm 1991. Trong đó, 83 quan sát đầu được lấy ra để xác định mô

hình phù hợp nhất, 5 quan sát còn lại được dùng để kiểm tra độ phù hợp của mô hình. lOMoAR cPSD| 58569740

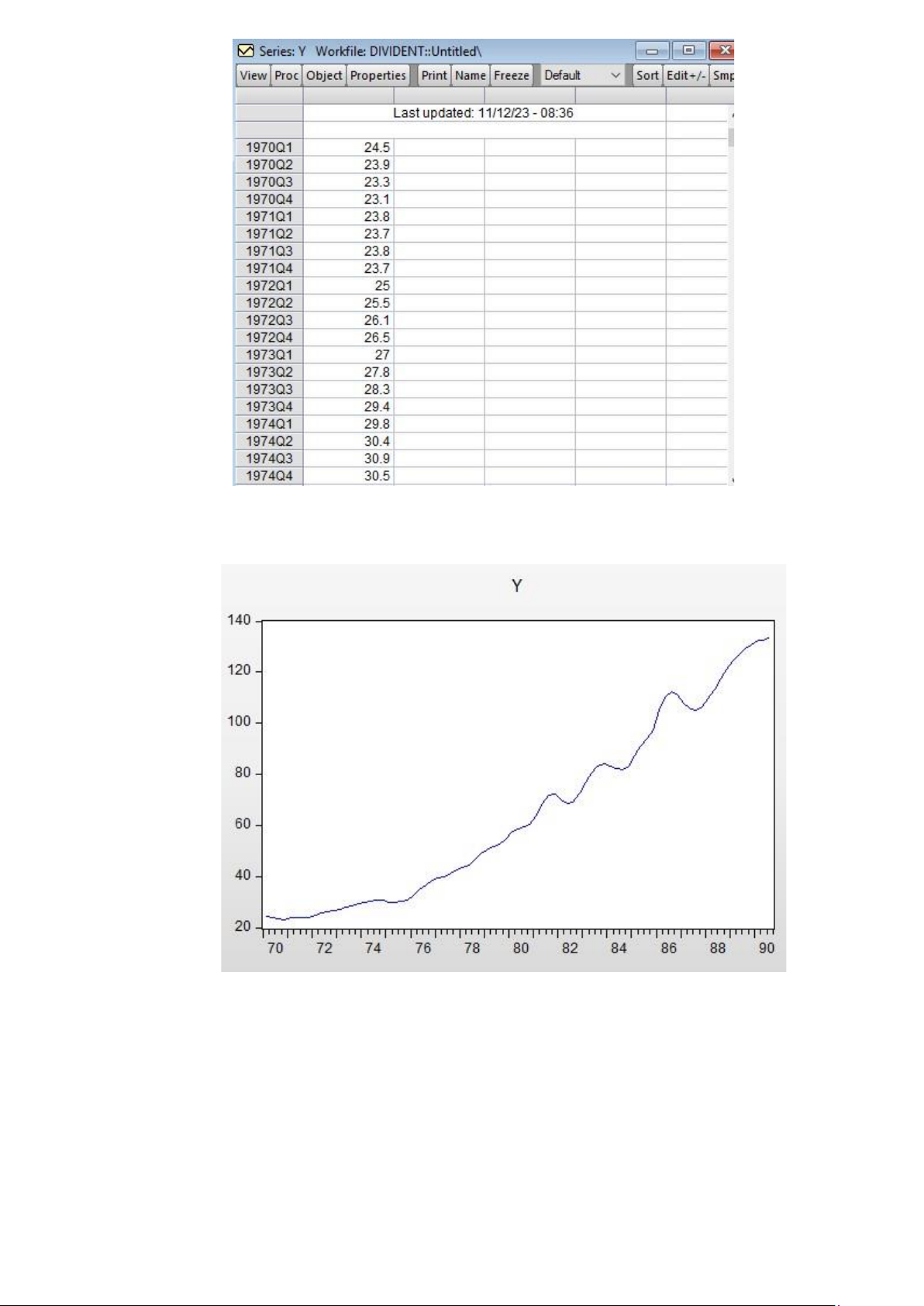

Hình 1.1: Giá trị các quan sát 1.2. Đồ thị

Hình 1.2: Cổ tức, Hoa Kỳ, Quý I/1970-III/1990

Hình 1.2 là đồ thị của chuỗi dữ liệu “ Y” – giá trị cổ tức ( tỷ đô la) theo thời gian,

từ quý I năm 1970 đến quý III năm 1990.

Nhìn vào đồ thị ta có thể nhận xét đây là một chuỗi có xu hướng tăng, có thể có

mùa vụ từ những năm 1980 trở đi, dự đoán đây là chuỗi không dừng. lOMoAR cPSD| 58569740

1.3. Thống kê mô tả

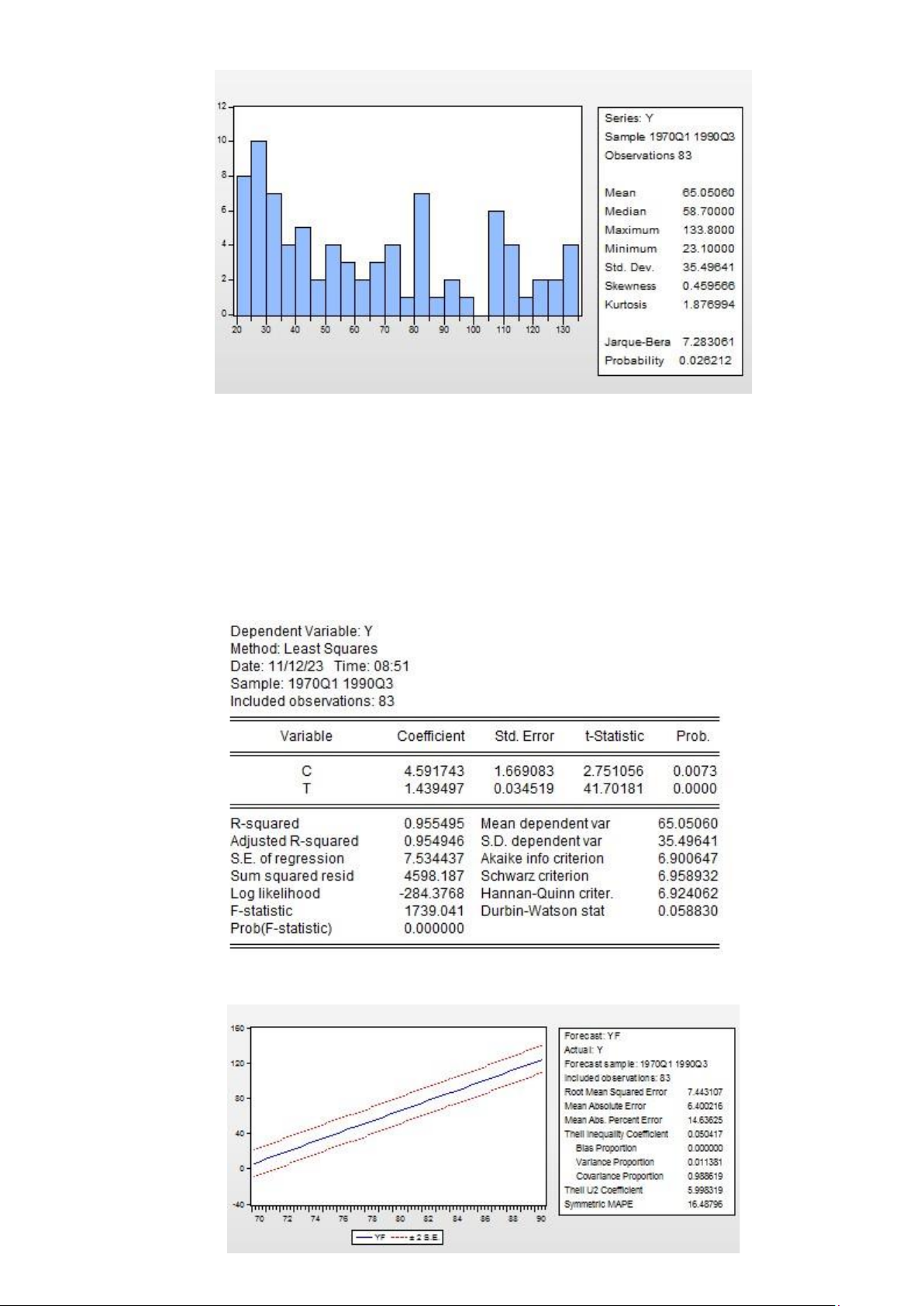

Hình 1.3: Histogram và Bảng thống kê mô tả

Từ hình 1.3 ta thấy giá trị cổ tức lớn nhất quan sát được trong giai đoạn này là

133,8 tỷ đô và giá trị cổ tức tối thiểu là 23,1 tỷ đô, giá trị trung bình của chuỗi là 65.1

tỷ đô với độ lệch chuẩn là 35,5.

2. Các mô hình dự báo

2.1. Mô hình dự báo giản đơn

2.1.1. Mô hình tuyến tính

Hình 2.1: kết quả chạy OLS cho mô hình tuyến tính lOMoAR cPSD| 58569740

Hình 2.2: Dự báo bằng mô hình tuyến tính

• Hàm xu thế: Y^=4.59+1.44t

• Kiểm định giả thuyết: H0: β1=0 H1: β1≠0

Từ hình trên, Prob(β1)= 0.00 < 0.05 => Bác bỏ giả thuyết H0

Kết luận: Có đầy đủ bằng chứng thống kê ở mức ý nghĩa 5% để bác bỏ giả

thuyết H0 hay hệ số hồi quy β1 có ý nghĩa.

• R-squared=0.9555 cho thấy 95,55% biến thiên của biến Y được giả thích bởi mô hình.

• Prob(F-statistic) = 0.00 <0.05 nên mô hình phù hợp ở mức ý nghĩa 5%. • RMSE= 7.4431

2.1.2. Mô hình tăng trưởng mũ

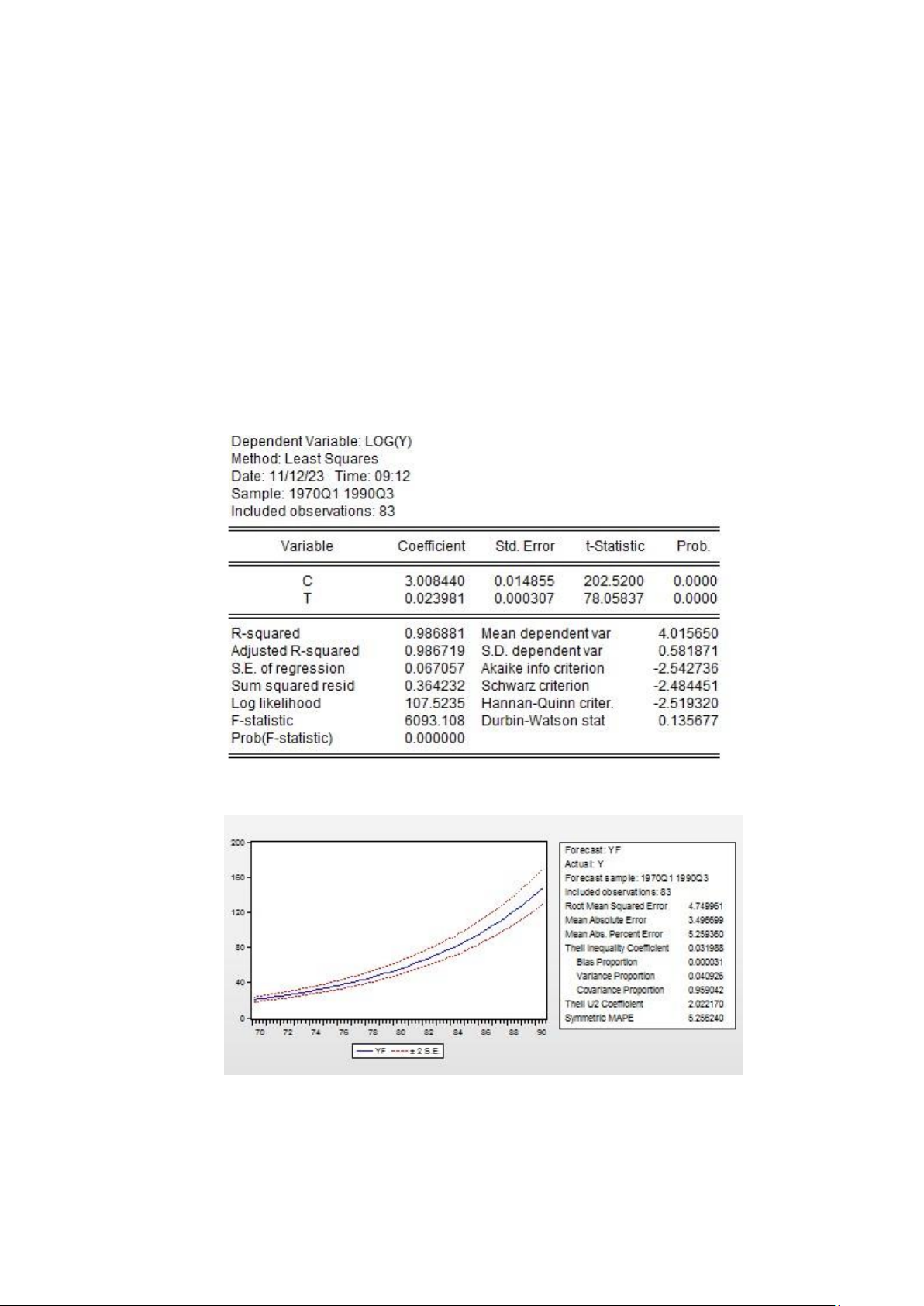

Hình 2.3: Kết quả chạy OLS cho mô hình tăng trưởng mũ

Hình 2.4: Dự báo bằng mô hình tăng trưởng mũ

• Hàm tăng trưởng mũ: Log( Y^¿=3.01+0.024t

• Kiểm định giả thuyết: H0: β1=0 H1: β1≠0

Từ hình trên, Prob(β1)= 0.00 < 0.05 => Bác bỏ giả thuyết H0 lOMoAR cPSD| 58569740

Kết luận: Có đầy đủ bằng chứng thống kê ở mức ý nghĩa 5% để bác bỏ giả

thuyết H0 hay hệ số hồi quy β1 có ý nghĩa.

• Prob(F-statistic) = 0.00 <0.05 nên mô hình phù hợp ở mức ý nghĩa 5%. • RMSE= 4.75

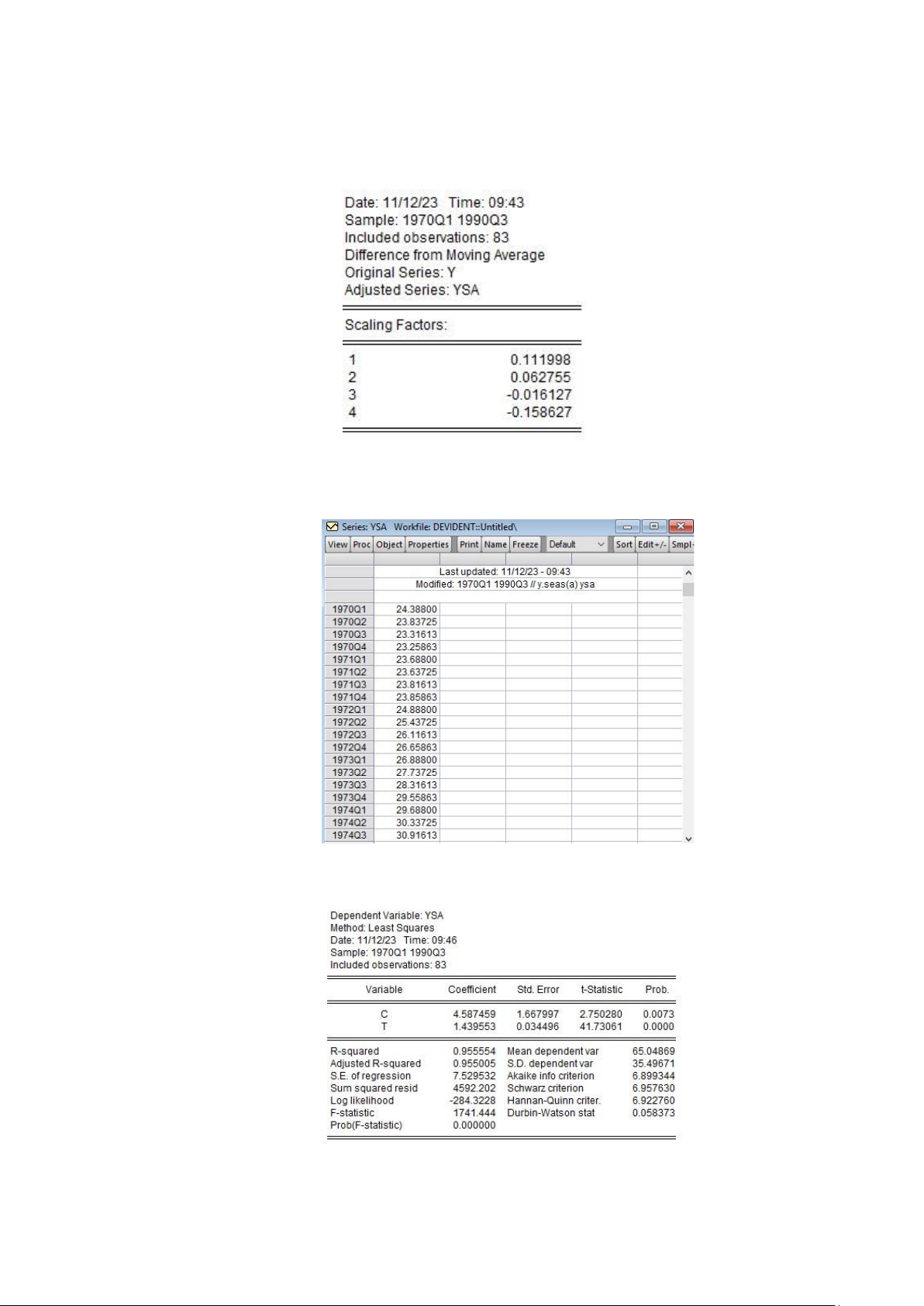

2.1.3. Mô hình cộng

Hình 2.5: Yếu tộ mùa vụ cho từng quý

Hình 2.6: Dãy số hiệu chỉnh mùa vụ YSA

Hình 2.7: Kết quả chạy OLS cho YSA lOMoAR cPSD| 58569740

Hàm xu thế tuyến tính của YSA: YSA^= 4.587+ 1.439553t ( có ý nghĩa vì Prob(β1)=0.00<0.05).

Kết quả dự báo trong quá khứ bằng yếu tố xu thế và mùa vụ: RMSE= 7.4383 2.1.4. Mô hình nhân

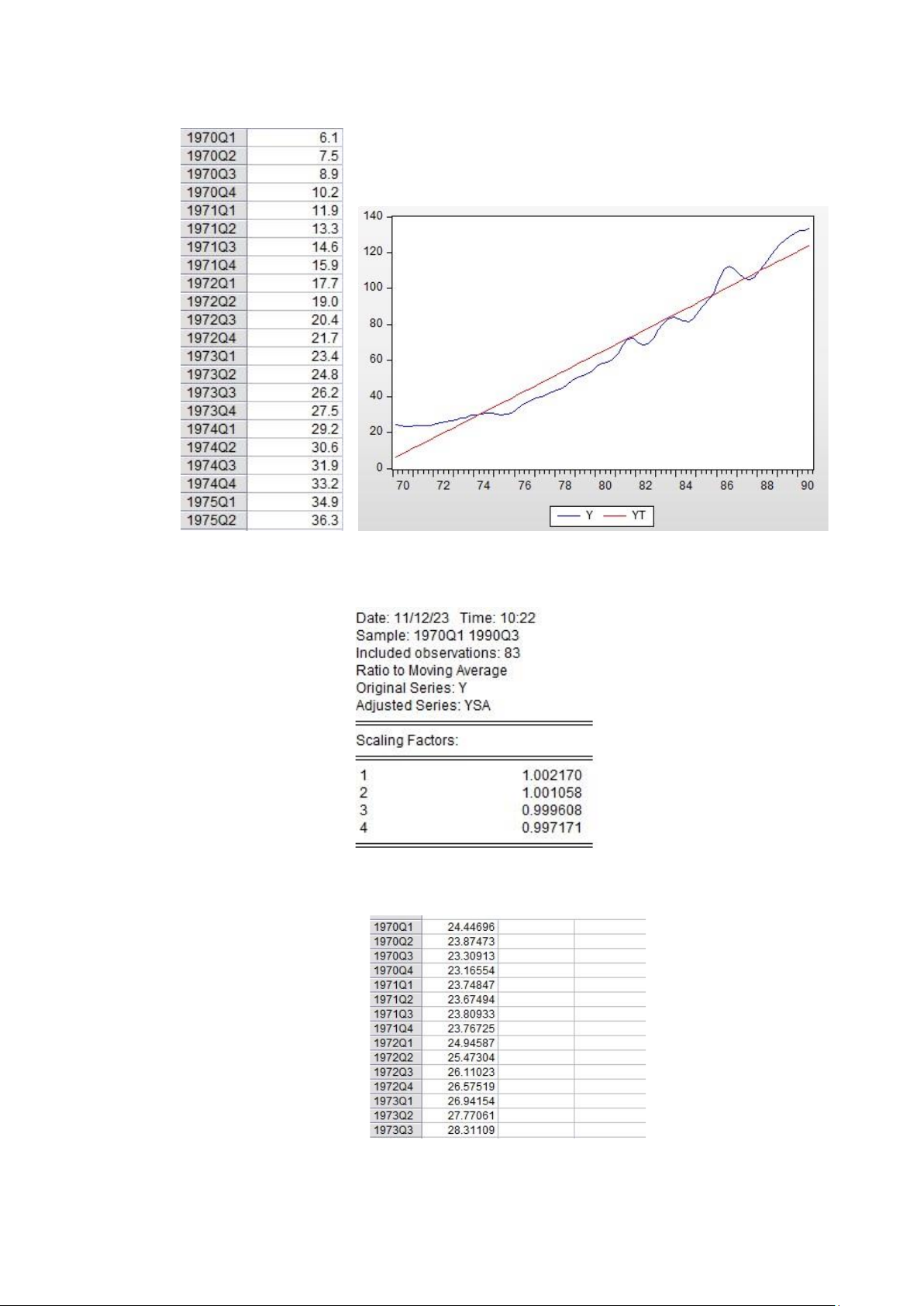

Hình 2.8: Yếu tố mùa vụ cho từng quý

Hình 2.9: Dãy số hiệu chỉnh mùa vụ YSA lOMoAR cPSD| 58569740

Hình 2.10: kết quả chạy OLS cho YSA

Hàm xu thế tuyến tính của YSA: YSA^= 4.592+ 1.439453t( có ý nghĩa vì Prob(β1)=0.00<0.05).

Kết quả dự báo cho quá khứ bằng yếu tố xu thế và mùa vụ: RMSE= 7.4406

2.1.5. Đánh giá kết quả dự báo của các mô hình hồi quy xu thế

Mô hình tuyến Mô hình tăng Mô hình cộng Mô hình nhân tính trưởng RMSE 7.4431 4.75 7.4383 7.4406

Trên đây là bảng tổng hợp kết quả phân tích dự báo của các mô hình hồi quy hàm

xu thế. Quan sát bảng trên, ta thấy giá trị RMSE của hàm tăng trưởng là nhỏ nhất. Vậy

mô hình tăng trưởng là phù hợp nhất trong 4 mô hình và được xem xét để lựa chọn. lOMoAR cPSD| 58569740

2.2. Mô hình dự báo theo phương pháp san bằng mũ.

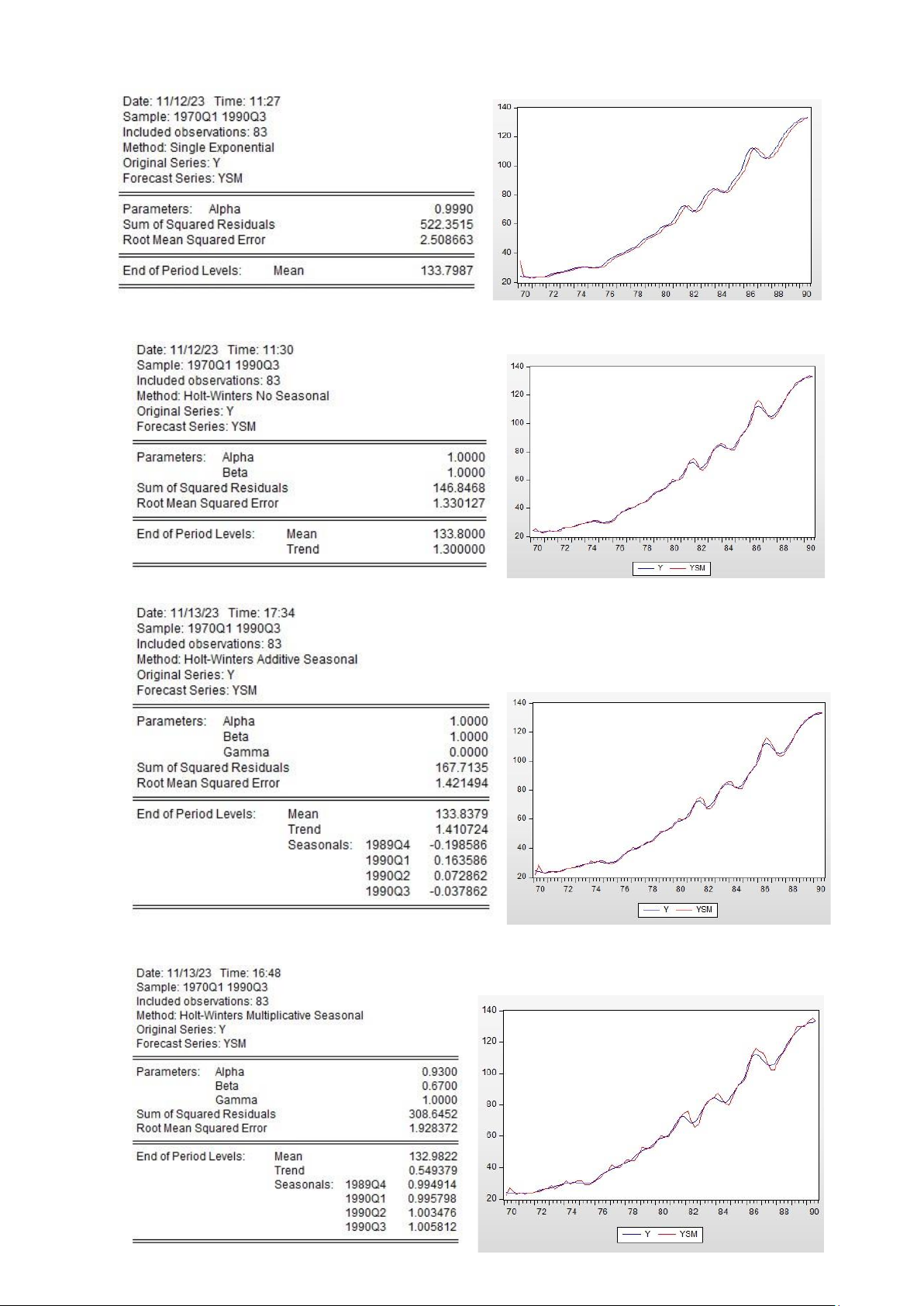

2.2.1. Mô hình san bằng mũ giản đơn

2.2.2. Mô hình xu thế tuyến tính không có biến động mùa vụ- Mô hình Holt

2.2.3. Mô hình Holt-Winters Additive

2.2.4. Mô hình Holt-Winters Multiplicative lOMoAR cPSD| 58569740

2.2.5. Đánh giá kết quả dự báo của các mô hình san bằng mũ Mô hình san bằng Mô hình Mô hình Holt- Mô hình mũ giản đơn Holt Winters Additive HoltWinters Multiplicative RMSE 2.5086 1.3301 1.4215 1.928

Trên đây là bảng tổng hợp kết quả phân tích dự báo của các mô hình san bằng

mũ. Quan sát bảng trên, ta thấy giá trị RMSE của mô hình Holt là nhỏ nhất. Vậy mô

hình Holt là phù hợp nhất trong 4 mô hình và được xem xét để lựa chọn.

2.3. Dự báo theo phương pháp Box-Jenkins ( ARIMA)

2.3.1. Kiểm tra tính dừng của chuỗi – xác định d

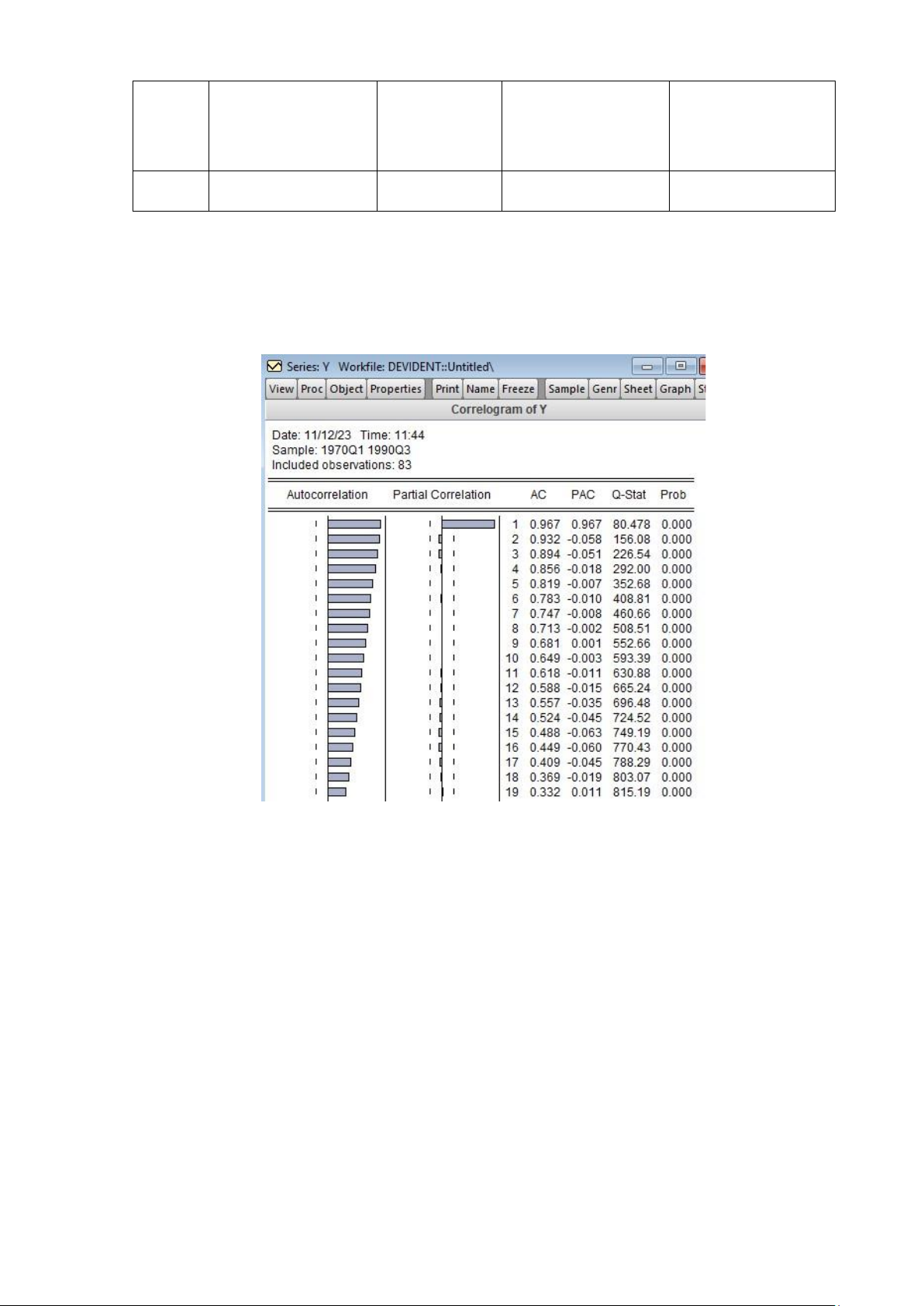

Hình 2.11: biểu đồ tự tương quan của Y

Từ hình 2.11 ta thấy các giá trị AC đều nằm ngoài khoảng tin cậy và có đồ thị hình

mũ nên chuỗi Y không dừng. lOMoAR cPSD| 58569740

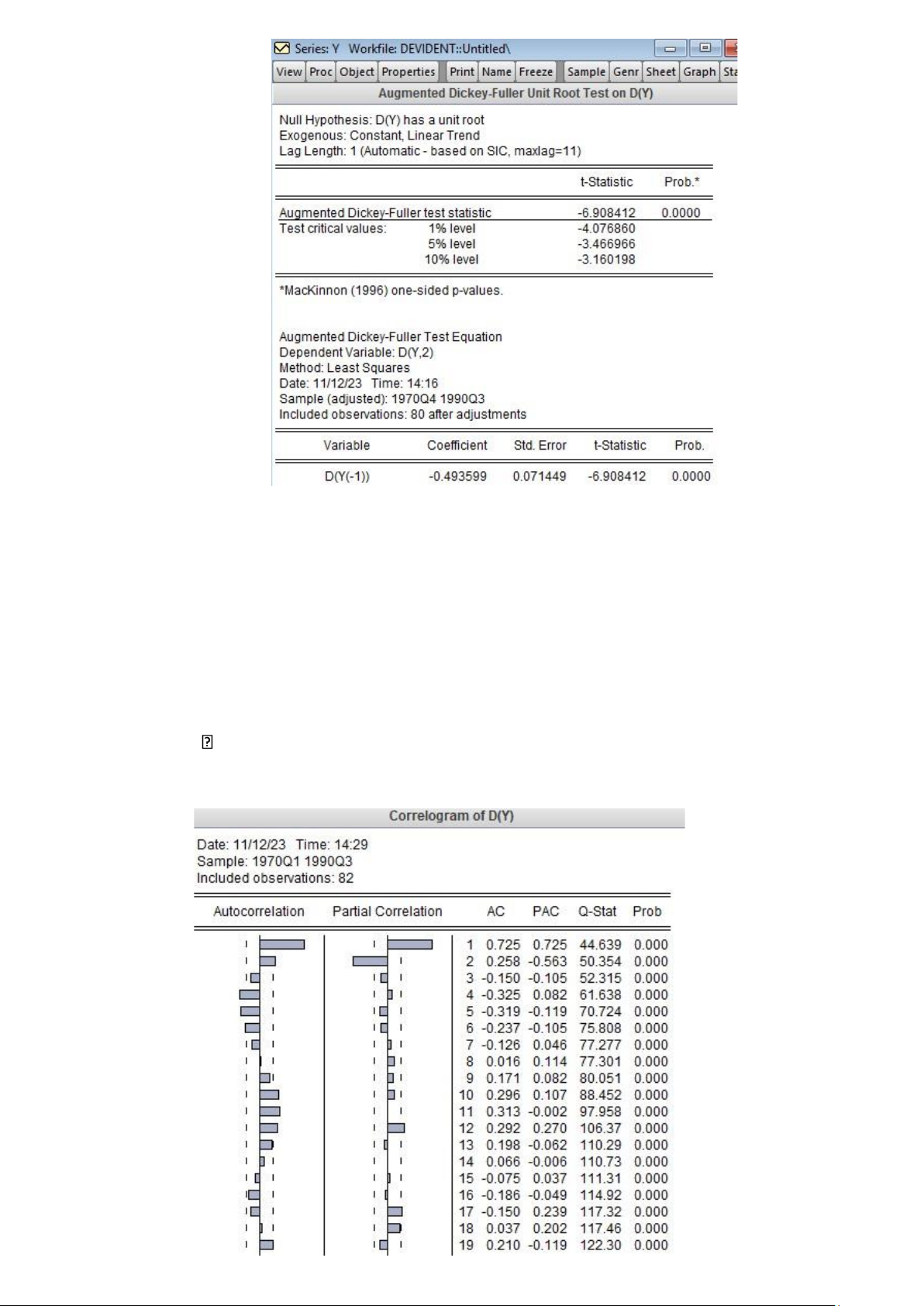

Hình 2.12: kiểm định Augmented Dickey-Fuller

Kiểm định tính dừng: H0: Chuỗi không dừng H1: Chuỗi dừng

|Tqs| = 6,91> |T0,01|= 4,07 |T0.05|=3.47 |T0.1|= 3.16

Bác bỏ H0 => chuỗi D(Y) dừng

Kết luận: chuỗi Y dừng ở sai phân bậc 1 và d=1

2.3.2. Xác định p,q và ước lượng mô hình lOMoAR cPSD| 58569740

Hình 2.13: Biểu đồ tự tương quan ADF của chuỗi sai phân bậc 1

Quan sát hình 2.13, đồ thị autocorrelation có hình sin nên q=0, đồ thị Partial

Correlation ta chọn p=1,p=2,p=12,p=17.

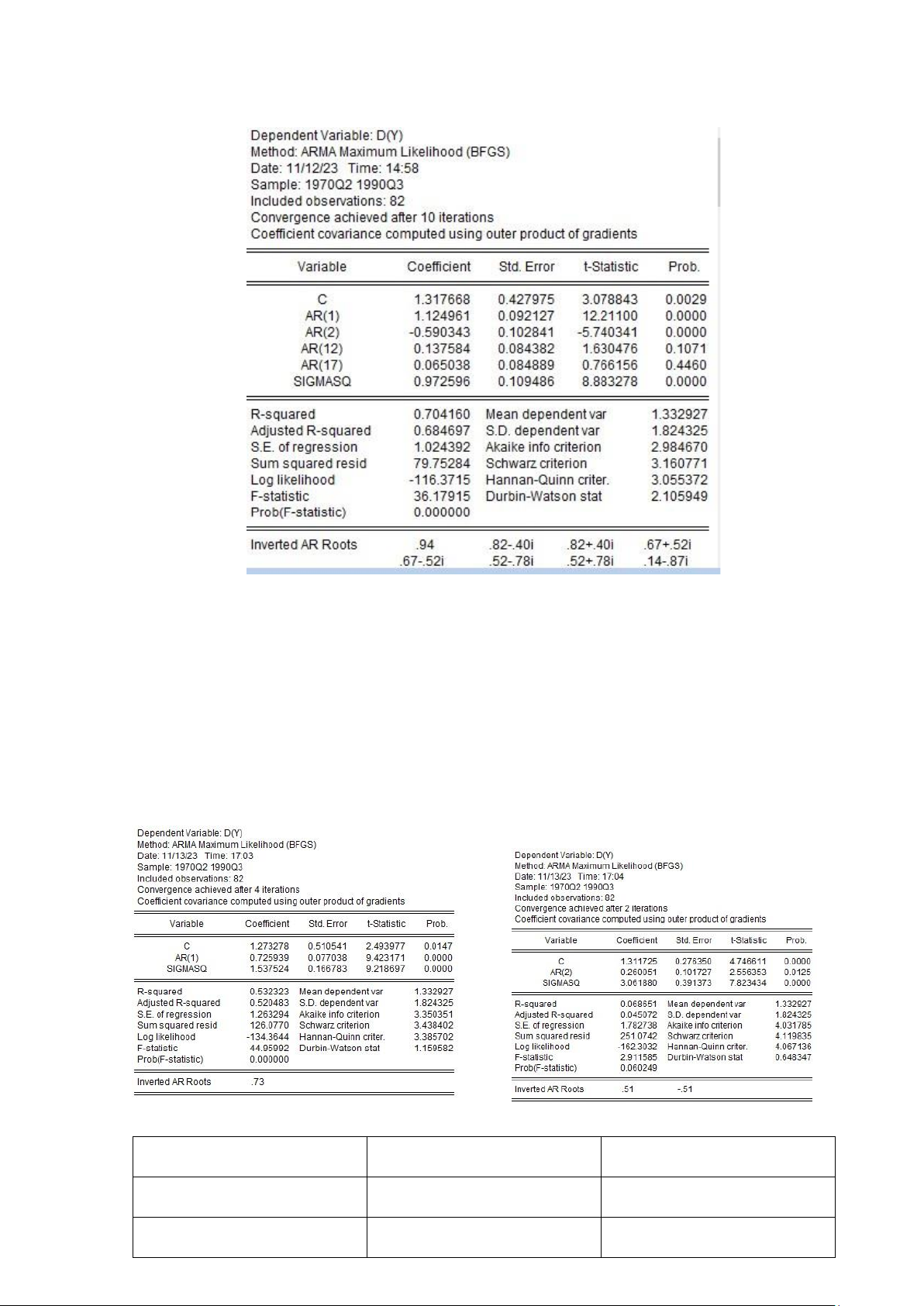

Hình 2.14: kết quả chạy OLS cho các bậc của AR

Từ hình 2.14, prob(AR(1)) = 0.00 <0.05 prob(AR(2)) = 0.00 <0.05

prob(AR(12)) = 0.1075 >0.05

prob(AR(17)) = 0.4460 >0.05

Kết luận: AR(12), AR(17) không có ý nghĩa ở mức ý nghĩa 5% nên loại ra khỏi

mô hình. Vậy ta có 2 mô hình ARIMA phù hợp là : ARIMA(1,1,0) và ARIMA(2,1,0)

Hình 2.15: Kết quả chạy OLS cho ARIMA(1,1,0) Hình 2.16: Kết quả chạy OLS cho ARIMA(2,1,0) ARIMA(1,1,0) ARIMA(2,1,0) Akaike info criterion 3.3504 4.0318 Schwarz criterion 3.4384 4.1198 lOMoAR cPSD| 58569740 Log likelihood -134.3644 -162.3032 RMSE 9.8065 11.5851

Bảng 2.17: phân tích dự báo của 2 mô hình

Từ các thông số của bảng 2.17 ta thấy ARIMA(1,1,0) tối ưu hơn

2.3.3. Kiểm định mô hình

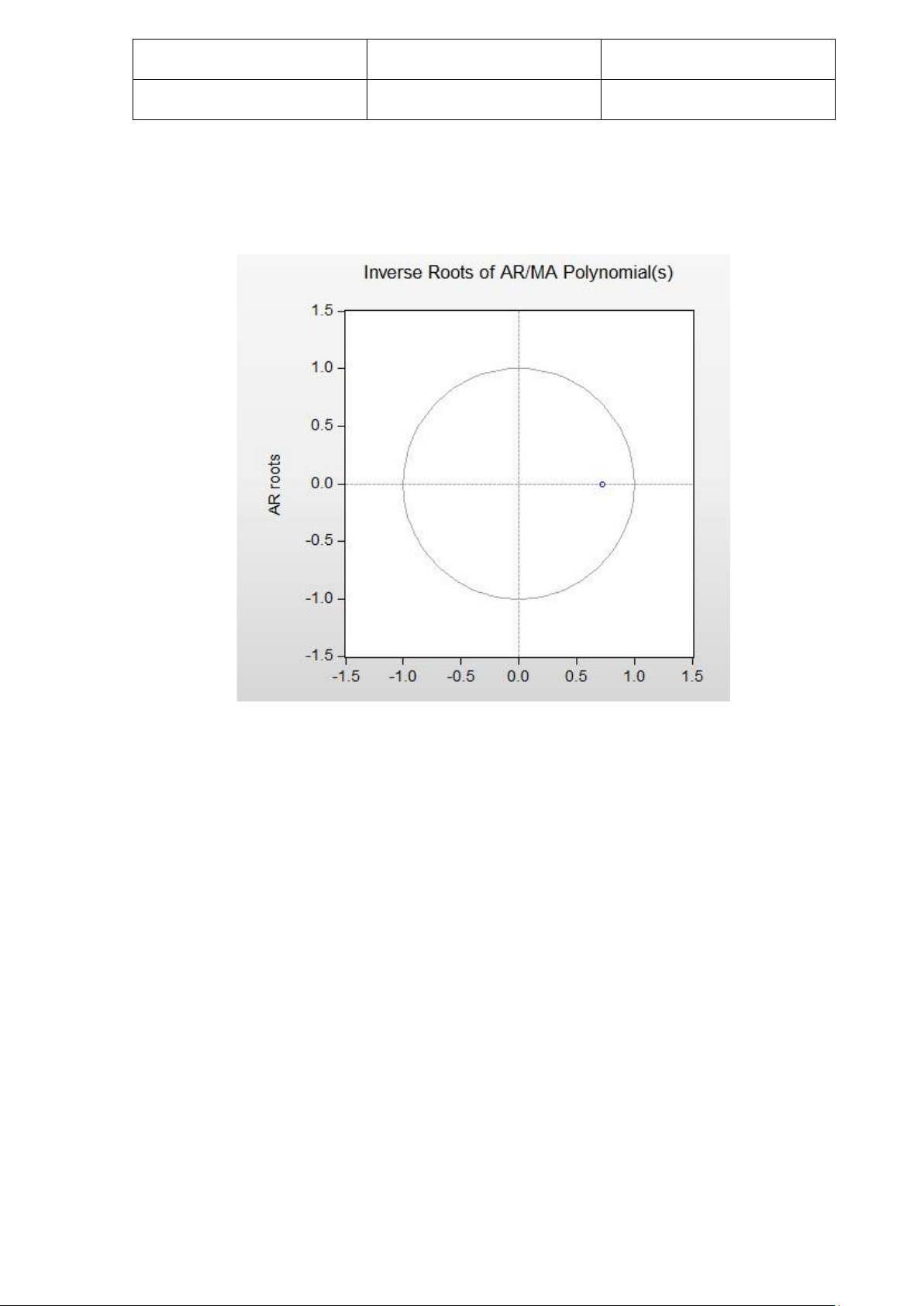

a) Kiểm tra tính khả nghịch và ổn định của chuỗi

Hình 2.18: vòng tròn đơn vị

Từ hình 2.18, điểm chấm tròn nằm trong vòng tròn đơn vị nên chuỗi khả nghịch và ổn định.

Từ hình 2.15, Inverted AR Roots: 0.73<1 nên chuỗi ổn định b) Kiểm định phần dư lOMoAR cPSD| 58569740

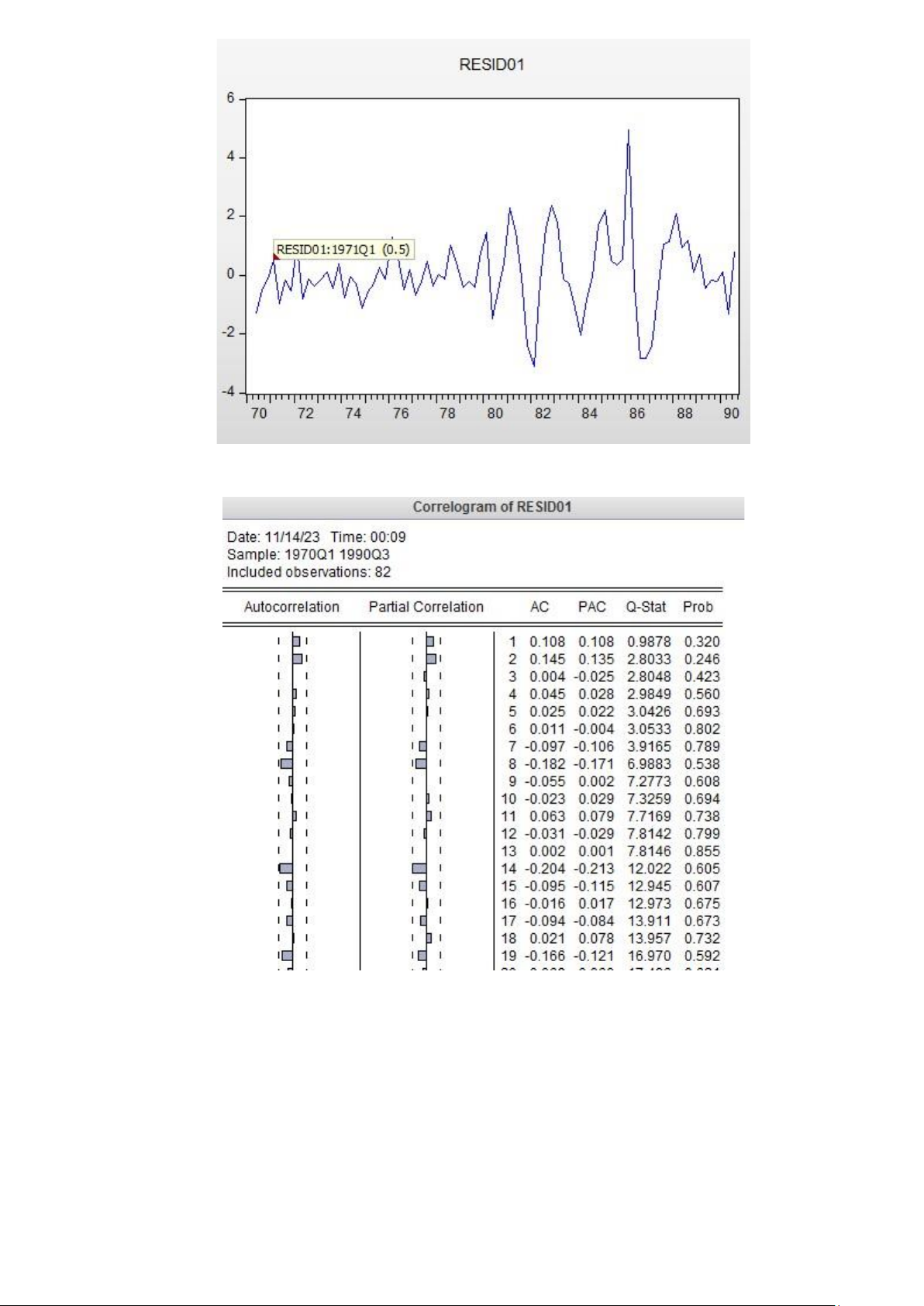

Hình 2.19: Biểu đồ của phần dư

Hình 2.20: Correlogram của phần dư

Từ hình 2.19, ta thấy các quan sát biến đổi quanh trục hoành

Từ hình 2.20, ta thấy tất cả các thanh đồ thị AC đều nằm trong 2 đường giới hạn

và prob đều lớn hơn 0.05 nên các giá trị AC đều bằng nhau và bằng 0 => Phần dư là

nhiễu trắng nên mô hình ARIMA(1,1,0) tốt. lOMoAR cPSD| 58569740

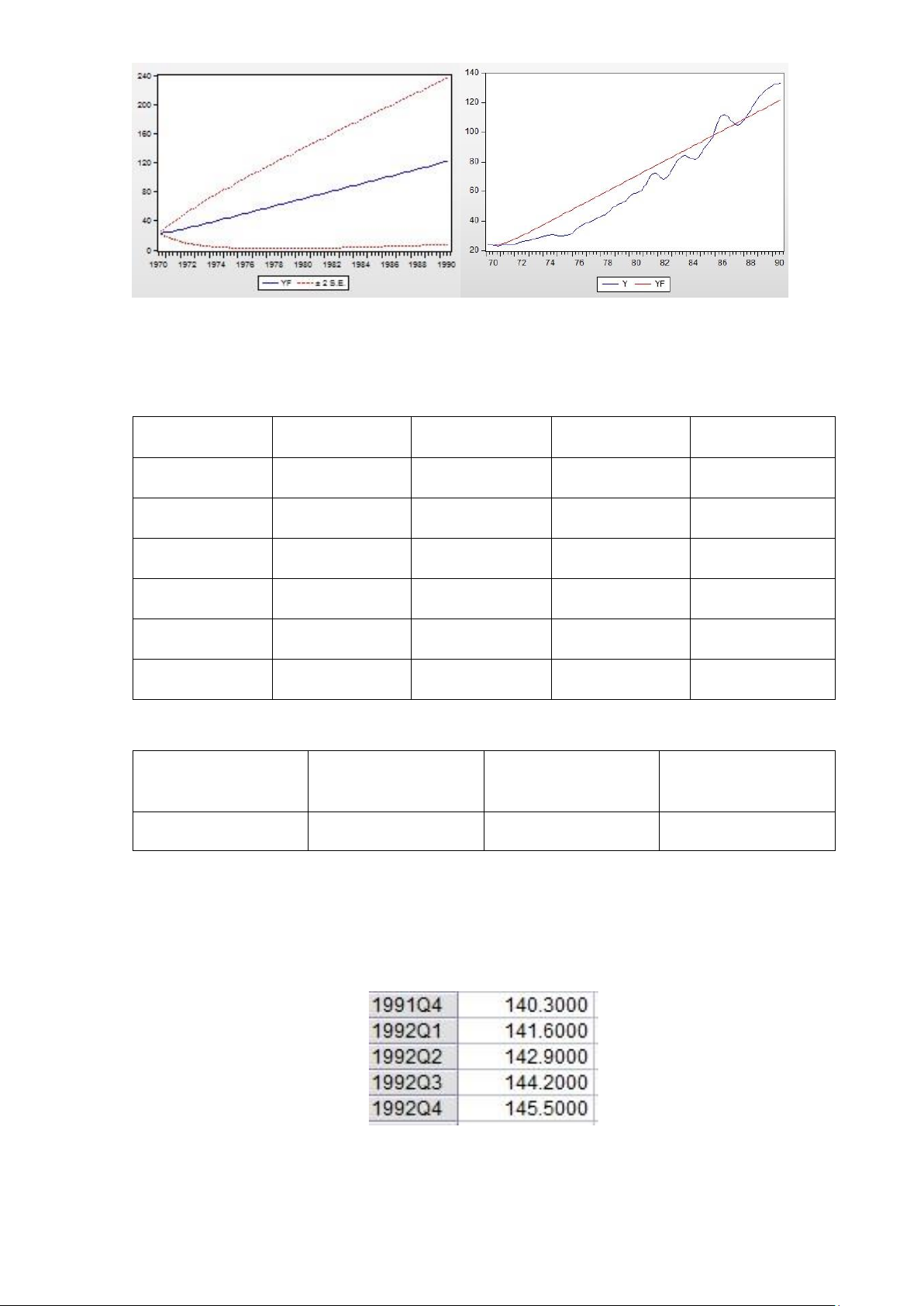

2.3.4. Dự báo cho quá khứ bằng ARIMA(1,1,0)

3. Chọn mô hình phù hợp và dự báo cho 5 thời điểm tiếp theo

3.1. Chọn mô hình phù hợp Y Yf ( mô hình Yf ( mô hình Yf ( mô hình tăng trưởng) Holt) ARIMA(1,1,0)) IV/1990 136.2 151.8450 135.1 123.3468 I/1991 137.8 155.5305 136.4 124.6201 II/1991 136.7 159.3054 137.7 125.8934 III/1991 138.1 163.1719 139.0 127.1667 IV/1991 138.5 167.1322 140.3 128.4399

Bảng 3.1: kết quả dự báo cho quan sát IV/1990 đến IV/1991

Mô hình tăng trưởng Mô hình Holt Mô hình ARIMA(1,1,0) MAPE 15,94% 0.9% 8.42%

Bảng 3.2: Kết quả MAPE

Từ bảng 3.2, mô hình Holt có MAPE nhỏ nhất nên ta chọn mô hình Holt để

thực hiện dự báo cho 5 thời điểm tiếp theo.

3.2. Dự báo cho 5 thời điểm tiếp theo từ quý I/1992 đến quý I/1993

Hình 3.3: kết quả dự báo cho 5 thời điểm tiếp theo bằng mô hình Holt lOMoAR cPSD| 58569740

Tài liệu tham khảo 1.

https://fsppm.fulbright.edu.vn/cache/MPP05-522-R4.1V-2013-04-09-

14430976.pdf( chương 21 trong chương trình giảng dạy Kinh tế Fullbright) 2.

https://fsppm.fulbright.edu.vn/cache/MPP05-522-R4.2V-2013-04-09-

14520525.pdf( chương 22 trong chương trình giảng dạy Kinh tế Fullbright) 3.

Giáo trình kinh tế lượng, trường Kinh tế Quốc dân, tác giả GS.TS. Nguyễn

Quang Dong, TS.Nguyễn Thị Minh, NXB HN, năm 2012. 4.

Giáo trình Lý thuyết thống kê, trường Kinh tế Quốc dân, tác giả PGS.TS.Trần

Thị Kim Thu, NXB HN, năm 2015

Tài liệu liên quan:

-

ĐỀ THI KINH TẾ ĐẦU TƯ 2019-2020: Đề thi chọn lọc và phân tích chi tiết

35 18 -

Kiểm định sự phù hợp mô hình hồi quy và kiểm định Ramsey (Eviews)

20 10 -

Tổng hợp công thức KTL: Tài liệu ôn tập Kinh tế lượng cơ bản

21 11 -

Quản Lý Chi Tiêu Hiện Nay Của Sinh Viên: Hiện Trạng và Giải Pháp

47 24 -

Kinh tế thị trường định hướng XH CNESG - Tầm quan trọng và vai trò

31 16