Bài tập lớn - Phân tích bảo hộ mậu dịch EU với Việt Nam môn Kinh doanh quốc tế | Học viện Ngân hàng

Bảo hộ mậu dịch (Trade Protectionism) là một thuật ngữ trong kinh tế học quốc tế, là các chính sách, biện pháp quản lý thương mại, trong đó Chính phủ áp dụng hàng rào thuế quan bảo vệ cao cùng với các hàng rào phi thuế quan phức tạp, bao gồm các tiêu chuẩn về chất lượng, vệ sinh, an toàn, lao động, môi trường, xuất xứ, và nhiều yếu tố khác, nhằm hạn chế sự xâm nhập của hàng hóa từ nước ngoài. Tài liệu được sưu tầm gồm 30 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kinh doanh quốc tế (K20KDQT) 34 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA KINH TẾ BÀI TẬP LỚN

MÔN KINH TẾ QUỐC TẾ

ĐỀ TÀI: PHÂN TÍCH NHỮNG HÌNH THỨC BẢO HỘ MẬU

DỊCH CỦA CHÂU ÂU ĐỐI VỚI HÀNG XUẤT KHẨU CỦA VIỆT NAM

Giảng viên hướng dẫn: TS. Cấn Thị Thu Hương Lớp : 242ECO03A02 Nhóm thực hiện : Nhóm 2 Thành viên

: Nguyễn Việt Huy (NT) 26A4053364

Nguyễn Thị Anh Bình 26A4052954 Bùi Thu Hiền 26A4053354 Nghiêm Thị Hạ Vy 26A4051640 Phạm Thu Trang 26A4051620 Nguyễn Anh Tuấn 26A4051630

Nguyễn Thị Hải Yến 25A4052054

Hà Nội, Tháng 04 Năm 2025

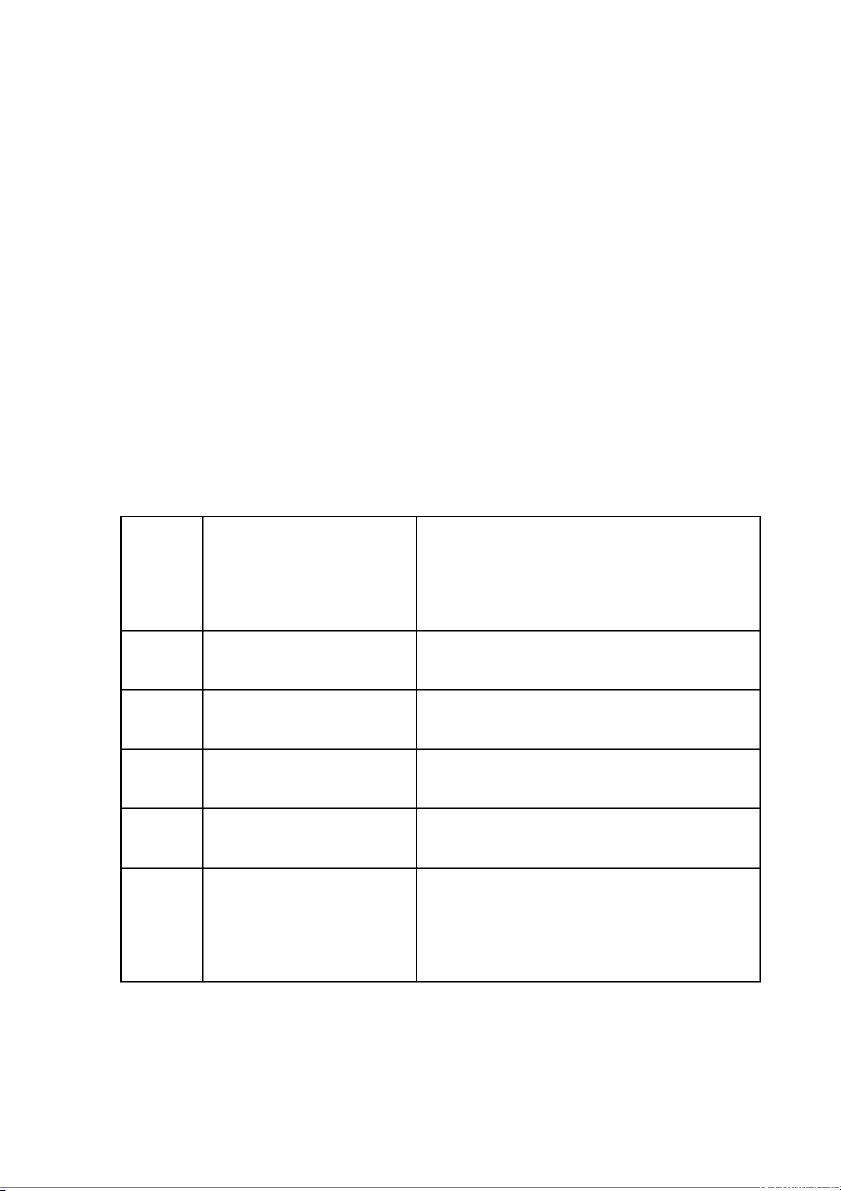

DANH MỤC TỪ VIẾT TẮT STT TỪ VIẾT TẮT

TÊN ĐẦY ĐỦ TIẾNG

TÊN ĐẦY ĐỦ TIẾNG ANH VIỆT 1 EU European Union Liên minh châu Âu

Hiệp định Thương mại tự 2 EVFTA European - Vietnam do Liên minh châu Âu - Free Trade Agreement Việt Nam 3 EEC European Economic

Community Cộng đồng Kinh tế châu Âu 4 FCA EU-Vietnam Framework

Hiệp định hợp tác khung Cooperation Agreement EU-Việt Nam 5 PCA Vietnam - EU Partnership

Hiệp định khung về Đối tác and Cooperation Agreement và Hợp tác Toàn diện 6 WTO The World Trade

Tổ chức Thương mại Thế Organization giới 7 ASEAN Association of Southeast Hiệp hội các quốc gia Asian Nations Đông Nam Á 8 MFN Most Favoured Nation Tối huệ quốc 9 TBT Technical barriers to trade Rào cản kỹ thuật 10 ASC Aquaculture Stewardship Hội đồng Quản lý Nuôi Council trồng Thủy sản 11 BAP Best Aquaculture Practices

Tiêu chuẩn Thực hành Nuôi

trồng Thủy sản Tốt nhất 12 GSP Generalized System of

Preferences Hệ thống ưu đãi phổ cập 13 EBA Everything but Arms

Mọi thứ ngoại trừ vũ khí Hệ thống cảnh báo nhanh 14 RASFF Rapid Alert System for

cho thực phẩm và thức ăn Food and Feed chăn nuôi 15 VCCI Viet Nam Chamber of

Phòng Thương mại và Công Commerce and Industry nghiệp Việt Nam MỤC LỤC

LỜI MỞ ĐẦU............................................................................................................................1

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT........................................................................................2

1. Lý thuyết về bảo hộ mậu dịch..........................................................................................2

1.1. Khái niệm bảo hộ mậu dịch.........................................................................................2

1.2. Một số hình thức bảo hộ mậu dịch..............................................................................2

2. Tác động của bảo hộ mậu dịch tới nền kinh tế..............................................................3

2.1. Tác động tích cực........................................................................................................3

2.2. Tác động tiêu cực........................................................................................................3

CHƯƠNG 2: THỰC TRẠNG CÁC CHÍNH SÁCH BẢO HỘ MẬU DỊCH CỦA CHÂU

ÂU VỚI HÀNG XUẤT KHẨU VIỆT NAM...........................................................................5

1. Tổng quan về quan hệ thương mại giữa Việt Nam và EU............................................5

1.1. Trước EVFTA..............................................................................................................5

1.2. Sau EVFTA.................................................................................................................6

2. Các hình thức bảo hộ mậu dịch EU áp dụng với hàng hóa Việt Nam.........................6

2.1. Thuế quan và hạn ngạch..............................................................................................6

2.2. Quy chuẩn xuất xứ......................................................................................................7

2.3. Rào cản kỹ thuật..........................................................................................................8

2.4. Biện pháp phòng vệ thương mại.................................................................................9

3. Tác động của các hình thức bảo hộ mậu dịch đến hàng xuất khẩu Việt Nam..........10

3.1. Tác động tích cực......................................................................................................10

3.2. Tác động tiêu cực......................................................................................................12

4. Đánh giá chung về xu hướng bảo hộ mậu dịch của EU..............................................14

CHƯƠNG 3: KHUYẾN NGHỊ CHO DOANH NGHIỆP VÀ CHÍNH PHỦ VIỆT NAM

...................................................................................................................................................16

1. Khuyến nghị cho doanh nghiệp Việt Nam....................................................................16

1.1. Đầu tư xây dựng hệ thống quản lý xuất xứ của sản phẩm và điều chỉnh chuỗi cung

ứng để đáp ứng quy chuẩn xuất xứ nghiêm ngặt..............................................................16

1.2. Chủ động trang bị những thông tin, kiến thức, quy trình sản xuất và quản lý chất

lượng để vượt qua rào cản kỹ thuật trong thương mại (TBT)..........................................16

1.3. Đầu tư, xây dựng bộ phận pháp lý chuyên nghiệp để kịp thời ứng phó với các biện

pháp phòng vệ thương mại...............................................................................................16

1.4. Định vị lại sản phẩm theo xu hướng bền vững, xu hướng xanh và định hướng đến

thị trường cấp cao.............................................................................................................17

2. Khuyến nghị cho Chính phủ Việt Nam.........................................................................17

2.1. Hoàn thiện khung pháp lý.........................................................................................17

2.2. Tăng cường hỗ trợ doanh nghiệp trong tuân thủ quy tắc xuất xứ và đáp ứng tiêu

chuẩn kỹ thuật..................................................................................................................18

2.3. Phát triển chiến lược đối phó với các biện pháp bảo hộ mậu dịch của EU...............18

2.4. Nâng cao năng lực quản lý và thực thi EVFTA........................................................19

KẾT LUẬN..............................................................................................................................20

TÀI LIỆU THAM KHẢO......................................................................................................21 LỜI MỞ ĐẦU

Trong bối cảnh hội nhập quốc tế, các rào cản thương mại đối với xuất nhập khẩu

luôn là mối quan tâm hàng đầu của các quốc gia đang phát triển như Việt Nam, đặc

biệt với thị trường lớn như châu Âu. EU là thị trường xuất khẩu lớn thứ hai của nước

ta nhưng đồng thời cũng là khu vực áp dụng nhiều biện pháp bảo hộ mậu dịch đối với

các doanh nghiệp Việt Nam. Sự ra đời của EVFTA (Hiệp định Thương mại Tự do EU-

Việt Nam) đã mở ra nhiều cơ hội hơn cho các hoạt động thương mại quốc tế giữa nước

ta và châu Âu, song, cũng đòi hỏi Việt Nam phải thích ứng với những tiêu chuẩn khắt

khe mới về chất lượng, kỹ thuật, môi trường. Nghiên cứu này sẽ cung cấp góc nhìn

toàn diện về cơ hội và thách thức từ các chính sách bảo hộ hiện tại của EU và đề xuất

các giải pháp thiết thực, góp phần nâng cao năng lực cạnh tranh của hàng hóa Việt

Nam trong bối cảnh hội nhập quốc tế sâu rộng.

Mục tiêu tổng quát của nghiên cứu là phân tích sự tương tác giữa các biện pháp

bảo hộ mậu dịch của EU và cam kết tự do hóa thương mại trong khuôn khổ EVFTA.

Trong đó, mục tiêu cụ thể tập trung vào ba khía cạnh chính. Thứ nhất, hệ thống hóa cơ

sở lý luận về bảo hộ mậu dịch, bao gồm các hình thức phổ biến như thuế quan, rào cản

kỹ thuật (TBT) cùng vai trò của EVFTA trong việc điều chỉnh các chính sách này. Thứ

hai, phân tích thực trạng áp dụng các biện pháp bảo hộ mậu dịch của EU đối với hàng

xuất khẩu Việt Nam, đặc biệt từ năm 2020 – thời điểm EVFTA chính thức có hiệu lực.

Thứ ba, đề xuất giải pháp giúp doanh nghiệp Việt Nam vượt qua rào cản, tận dụng tối

đa cơ hội từ hiệp định này để mở rộng thị phần tại thị trường EU.

Về phạm vi nghiên cứu, hiện tại nhóm đang tập trung vào giai đoạn từ năm 2020

đến nay, kể từ khi EVFTA bắt đầu có hiệu lực, và ở thị trường châu Âu, nơi EU áp

dụng các biện pháp bảo hộ mậu dịch đa dạng đối với hàng hóa Việt Nam. Trọng tâm

phân tích hiệp định EVFTA, với các nội dung liên quan đến thuế quan, rào cản kỹ

thuật, và cơ chế giải quyết tranh chấp đầu tư. Ngoài ra, nghiên cứu cũng đề cập đến

một số mặt hàng chủ lực của Việt Nam tại EU như dệt may, giày dép, và thủy sản để

minh họa cụ thể cho tác động của bảo hộ mậu dịch. 1

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT

1. Lý thuyết về bảo hộ mậu dịch

1.1. Khái niệm bảo hộ mậu dịch

Bảo hộ mậu dịch (Trade Protectionism) là một thuật ngữ trong kinh tế học quốc tế,

là các chính sách, biện pháp quản lý thương mại, trong đó Chính phủ áp dụng hàng rào

thuế quan bảo vệ cao cùng với các hàng rào phi thuế quan phức tạp, bao gồm các tiêu

chuẩn về chất lượng, vệ sinh, an toàn, lao động, môi trường, xuất xứ, và nhiều yếu tố

khác, nhằm hạn chế sự xâm nhập của hàng hóa từ nước ngoài.

1.2. Một số hình thức bảo hộ mậu dịch

Với mục đích bảo vệ các mặt hàng trong nước, gia tăng lợi thế cạnh tranh so với

hàng hóa nước ngoài, các quốc gia áp dụng bảo hộ mậu dịch dưới một số hình thức sau:

Thuế quan: là thuế đánh vào hàng hóa nhập khẩu khi nó đi vào khu vực hải quan

của một quốc gia. Với hình thức bảo hộ mậu dịch, quốc gia đó sẽ áp thuế nhập khẩu

đối với hàng hóa muốn vào nội địa, nhằm tăng mức giá hàng hóa nước ngoài, để hàng

hóa nội địa có lợi thế cạnh tranh hơn. Ví dụ: Vào tháng 2 năm 2025, Mỹ áp thuế 25%

đối với thép, nhôm nhập khẩu vào quốc gia này.

Hàng rào phi thuế quan: Là những biện pháp nằm ngoài phạm vi thuế quan, nhằm

hạn chế hoạt động nhập khẩu. Nó bao gồm:

Hạn ngạch nhập khẩu: Là việc chính phủ trực tiếp hạn chế số lượng của một số

mặt hàng nhập khẩu vào quốc gia đó trong một khoảng thời gian xác định, thường là

một năm. Việc thực thi bằng cách cấp phép cho một cá nhân hoặc doanh nghiệp. Biện

pháp này chỉ áp dụng cho một số mặt hàng quan trọng đặc biệt đối với nền kinh tế

quốc gia. Vào năm 2023, Bộ Công Thương quy định hạn ngạch nhập khẩu mặt hàng

muối là 84000 tấn với mức thuế quan ưu đãi.

Tiêu chuẩn kỹ thuật và tiêu chuẩn vệ sinh: Các quốc gia nhập khẩu đặt ra các tiêu

chuẩn về chất lượng, vệ sinh, an toàn, môi trường, xuất xứ,...đối với hàng hóa nhập

khẩu vào quốc gia đó. Tuy không trực tiếp cấm hàng hóa nhập khẩu, nhưng thông qua

các quy định chặt chẽ và khắt khe về các tiêu chuẩn, nó cũng gây ra nhiều khó khăn

đối với quốc gia xuất khẩu.

Giấy phép nhập khẩu: Khi muốn nhập khẩu hàng hóa từ nước ngoài, các nhà nhập

khẩu phải xin giấy phép từ cơ quan chính phủ để được nhập khẩu hàng hóa đó. 2

2. Tác động của bảo hộ mậu dịch tới nền kinh tế

2.1. Tác động tích cực

Trong bối cảnh toàn cầu hóa và xu hướng tự do hóa thương mại ngày càng phát

triển, hoạt động xuất nhập khẩu trở thành một quá trình vô cùng quan trọng trong việc

thúc đẩy tăng trưởng kinh tế và mở rộng quan hệ quốc tế. Tuy nhiên, để bảo vệ nền sản

xuất nội địa ổn định, một số quốc gia đã áp dụng hình thức bảo hộ mậu dịch. Như vậy,

có thể thấy các tác động tích cực của bảo hộ mậu dịch mang lại như sau:

Bảo vệ ngành sản xuất trong nước trước sự cạnh tranh mạnh mẽ từ hàng nhập

khẩu: Quốc gia sẽ thiết lập các biện pháp thuế quan và phi thuế quan đối với hàng hóa

nhập khẩu, hạn chế sự gia nhập của các mặt hàng nhập khẩu. Bảo hộ mậu dịch giúp

các doanh nghiệp trong nước có nhiều thời gian hơn để phát triển, nâng cao chất

lượng sản phẩm, năng lực sản xuất, năng lực cạnh tranh.

Tạo việc làm cho người lao động: Khi hàng hóa nhập khẩu bị hạn chế, các sản

phẩm trong nước sẽ là nguồn cung chính cho thị trường nội địa. Do đó các doanh

nghiệp nội địa sẽ mở rộng sản xuất, nhu cầu lao động tăng cao, từ đó tạo thêm nhiều

việc làm cho người lao động, ổn định thu nhập và giảm thất nghiệp.

Gia tăng nguồn thu cho ngân sách nhà nước: Việc đánh thuế vào các mặt hàng

nhập khẩu, xin giấy phép nhập khẩu, hay các công cụ bảo hộ mậu dịch là nguồn thu

của ngân sách nhà nước. Do đó, bảo hộ mậu dịch đóng vai trò quan trọng trong việc

gia tăng ngân sách nhà nước.

Giảm phụ thuộc vào hàng nhập khẩu: Thực hiện bảo hộ mậu dịch cho phép các

quốc gia giảm sự phụ thuộc vào hàng nhập khẩu trong lĩnh vực quan trọng, thiếu yếu

như: lương thực, năng lượng, công nghệ. Nhờ đó, các quốc gia đảm bảo an ninh kinh

tế, đặc biệt trong giai đoạn khủng hoảng hay xung đột quốc tế.

Bảo đảm an toàn sức khỏe, chất lượng sản phẩm cho người tiêu dùng: Với những

tiêu chuẩn về chất lượng, an toàn, vệ sinh,.. mà quốc gia nhập khẩu yêu cầu đối với

hàng hóa nhập khẩu, từ đó sẽ nâng cao chất lượng sản phẩm, đảm bảo an toàn cho sức

khỏe của người tiêu dùng.

2.2. Tác động tiêu cực

Bên cạnh những tác động tích cực mà bảo hộ thương mại mang lại cho nền kinh tế,

thì biện pháp này cũng đi kèm với những hạn chế nhất định:

Thứ nhất, giảm khả năng cạnh tranh của các doanh nghiệp nội địa: việc bảo hộ quá

mức các ngành công nghiệp trong nước có thể làm giảm động lực cạnh tranh của các

doanh nghiệp, các doanh nghiệp sẽ bị thiếu đi khả năng đổi mới sáng tạo, cải tiến công 3

nghệ. Từ đó khiến các doanh nghiệp trong nước trở nên kém hiệu quả hơn, giảm hiệu quả kinh tế.

Thứ hai, giảm sức mua của người tiêu dùng: trong chính sách bảo hộ mậu dịch,

thuế quan và hạn ngạch sẽ làm tăng chi phí nhập khẩu hàng hóa, từ đó khiến cho giá

hàng hóa nhập khẩu tăng lên, gây ảnh hưởng đến người tiêu dùng trong nước. Với mức

giá cao sẽ làm giảm khả năng mua hàng của người tiêu dùng.

Thứ ba, gây ra căng thẳng trong quan hệ thương mại: Khi một quốc gia áp dụng

chính sách bảo hộ mậu dịch, sẽ gây ra nhiều khó khăn cho các quốc gia xuất khẩu. Với

tình hình đó có thể gây ra căng thẳng trong thương mại với đối tác quốc tế, dẫn đến

xung đột trong thương mại, thậm chí chiến tranh thương mại nếu các đối tác thương

mại đáp trả lại hành động đó bằng các biện pháp tương tự: đưa ra các rào cản kỹ thuật, tăng thuế nhập khẩu,...

Với những phân tích trên, bảo hộ mậu dịch vừa có tác động tích cực, vừa mang

đến tiêu cực đối với nền kinh tế. Vì vậy, chính sách bảo hộ mậu dịch cần được áp dụng

một cách linh hoạt, phù hợp với bối cảnh kinh tế và mục tiêu phát triển. 4

CHƯƠNG 2: THỰC TRẠNG CÁC CHÍNH SÁCH BẢO HỘ MẬU DỊCH CỦA

CHÂU ÂU VỚI HÀNG XUẤT KHẨU VIỆT NAM

1. Tổng quan về quan hệ thương mại giữa Việt Nam và EU

1.1. Trước EVFTA

1.1.1. Hình thành quan hệ ngoại giao và các Hiệp định trước EVFTA

Năm 1990, Việt Nam thiết lập quan hệ ngoại giao với Cộng đồng Kinh tế châu Âu

(EEC), tiền thân của Liên minh châu Âu, đánh dấu bước ngoặt trong chính sách đối

ngoại sau Đổi mới 1986. Ban đầu, hợp tác chủ yếu tập trung vào viện trợ nhân đạo và

hỗ trợ hồi hương công dân, giải quyết hậu quả chiến tranh, tạo nền móng cho quan hệ

song phương dù chưa đẩy mạnh về kinh tế. (Tran Thi Thu Hien, 2018).

Năm 1992, Hiệp định Thương mại Dệt may – thỏa thuận đầu tiên giữa Việt Nam

và EU được ký kết – góp phần khẳng định vai trò của ngành dệt may, tạo lợi thế so

sánh và mở đường cho Việt Nam tiếp cận thị trường EU.

Năm 1995, Hiệp định khung hợp tác (FCA) được ký kết, đánh dấu bước ngoặt từ

viện trợ nhân đạo sang hợp tác kinh tế - thương mại, thúc đẩy đầu tư, phát triển bền

vững và thiết lập cơ sở pháp lý song phương. Tiến trình cải cách và hội nhập của Việt

Nam tạo điều kiện thuận lợi cho quan hệ đối tác toàn diện.

Năm 1996, EU thành lập Phái đoàn tại Hà Nội nhằm hỗ trợ phát triển bền vững,

cải thiện đời sống người dân và thúc đẩy Việt Nam hội nhập kinh tế toàn cầu, thể hiện

cam kết lâu dài của EU với Việt Nam.

Năm 2012, hai bên ký Hiệp định khung Đối tác và Hợp tác Toàn diện (PCA, có

hiệu lực năm 2016) và bắt đầu đàm phán EVFTA, mở ra giai đoạn hợp tác sâu rộng,

phản ánh sự phát triển mạnh mẽ trong quan hệ Việt Nam - EU.

1.1.2. Thống kê thương mại Việt Nam - EU trước EVFTA

Theo số liệu thống kê của Tổng cục Hải quan tính đến năm 2019, tổng kim ngạch

xuất nhập khẩu hàng hóa giữa Việt Nam và các nước thành viên EU đạt trên 56,4 tỷ

USD, chiếm gần 11% tổng kim ngạch xuất nhập khẩu của EU. Trong đó, kim ngạch

xuất khẩu sang EU đạt 41,54 tỷ USD, và kim ngạch nhập khẩu hàng hóa đạt 14,9 tỷ USD.

+ Các mặt hàng có giá trị xuất khẩu sang EU lớn như: điện thoại di động và linh

kiện; hàng dệt may; máy vi tính, sản phẩm điện tự và linh kiện, giày dép các loại, … 5

+ Về nhập khẩu: Việt Nam chủ yếu nhập khẩu hàng hóa từ Trung Quốc và các

quốc gia Đông Nam Á, thị trường EU chỉ chiếm một phần nhỏ. (Nguyễn Chiến Thắng

& Đinh Mạnh Tuấn, 2021) 1.2. Sau EVFTA

1.2.1. Giới thiệu EVFTA

Hiệp định Thương mại Tự do Việt Nam - EU (EVFTA): Là một FTA thế hệ mới,

toàn diện và chất lượng cao nhất giữa Việt Nam và 27 nước thành viên EU. Hiệp định

có hiệu lực chính thức từ ngày 01/08/2020, bao gồm 17 chương chủ yếu về việc giao

thương hàng hóa, dịch vụ, đầu tư, với mục tiêu dần dần xóa bỏ hàng rào thương mại và

đem lại lợi ích cân bằng, toàn diện cho Việt Nam và EU, phù hợp với các mục tiêu của

WTO. (HIỆP ĐỊNH THƯƠNG MẠI TỰ DO VIỆT NAM - EU (EVFTA), 2016)

1.2.2. Sự phát triển của Việt Nam sau EVFTA

Năm 2023, Việt Nam trở thành đối tác thương mại lớn nhất của EU trong ASEAN

và đứng thứ 17 toàn cầu, với tổng kim ngạch đạt 64,2 tỷ EUR. Dù xuất khẩu giảm nhẹ,

Việt Nam vẫn duy trì thặng dư thương mại 28,7 tỷ EUR. Tổng thương mại hai chiều

đạt 296,87 tỷ USD, cho thấy quy mô hợp tác kinh tế lớn và tác động tích cực của

EVFTA, đồng thời phản ánh năng lực cạnh tranh và khả năng tiếp cận thị trường quốc

tế của Việt Nam. (Đỗ Tuấn Linh, 2023)

Về xuất khẩu: Sau khi EVFTA được ký, xuất khẩu sang EU tăng gần 50%. Tính

đến 11/2020, kim ngạch đạt 12,4 tỷ USD, trong đó điện tử và linh kiện tăng 47,4%,

thủy sản tăng 8,7%. Ngoài các ngành truyền thống như dệt may, giày dép, xuất khẩu

điện tử tăng mạnh cho thấy sự đa dạng hóa. EU dự kiến xóa bỏ hoàn toàn thuế nhập

khẩu từ Việt Nam vào năm 2027.

Về nhập khẩu: Sau khi hiệp định có hiệu lực, nhập khẩu từ EU tăng hơn 40%, chủ

yếu là công nghệ cao như máy móc, thiết bị điện, máy bay, xe cộ và dược phẩm. Việt

Nam đã xóa bỏ 65% dòng thuế ngay khi hiệp định có hiệu lực và sẽ xóa bỏ hoàn toàn vào năm 2030.

2. Các hình thức bảo hộ mậu dịch EU áp dụng với hàng hóa Việt Nam

2.1. Thuế quan và hạn ngạch

Trước khi EVFTA có hiệu lực vào ngày 1/8/2020, Việt Nam không có hiệp định

thương mại tự do nào với EU, do đó, hàng hóa nước ta nhập khẩu vào EU đều phải

chịu mức thuế nhập khẩu chung theo nguyên tắc Tối huệ quốc (MFN - Most Favoured

Nation) áp dụng chung cho các nước thành viên của WTO. Cụ thể, đối với mức thuế

MFN, đa số hàng xuất khẩu của Việt Nam vào EU đều chịu mức thuế này, thường dao 6

động từ 8-12%. Các mặt hàng chủ lực của nước ta như dệt may và giày dép đã chịu

mức thuế cao, trung bình 9.6% và 10-15% khi bao gồm cả chính sách chống bán phá

giá của EU, khiến cho giá thành sản phẩm trở nên kém cạnh tranh so với các nước đã

có FTA với EU như Singapore. Bên cạnh đó, EU đã duy trì hạn ngạch nhập khẩu

nghiêm ngặt với nước ta, ví dụ như chỉ cho phép 5% lượng giày dép từ Việt Nam vào

thị trường này, làm cho kim ngạch xuất khẩu dệt may của Việt Nam sang EU chỉ đạt

4,3 tỷ USD, tương đương 2% thị phần toàn khối.

Tuy nhiên, sau khi hiệp định EVFTA có hiệu lực, EU đã xóa bỏ 85.6% thuế nhập

khẩu của hàng hóa Việt Nam vào thị trường khu vực này ngay từ khi hiệp định này có

hiệu lực, tương đương với khoảng 70% kim ngạch xuất khẩu của nước ta tới thị trường

EU. Sau 7 năm từ ngày hiệu lực, con số này sẽ được nâng lên 99.2% thuế nhập khẩu,

khoảng 99.7% kim ngạch xuất khẩu của nước ta. Với 0,3% còn lại, EU được kỳ vọng

sẽ cung cấp hạn ngạch thuế suất với thuế nhập khẩu với nước ta là 0%.

Như vậy, gần như toàn bộ thuế quan của hàng hóa Việt Nam vào thị trường châu

Âu sẽ được dỡ bỏ. Tính tới thời điểm hiện tại, đây là một trong những cam kết lớn

nhất mà một quốc gia, khu vực khác đưa ra cho nước ta và điều này đem lại lợi ích to

lớn cho các hoạt động thương mại quốc tế, khi mà EU là một trong hai thị trường xuất

khẩu lớn nhất của nước ta, đặc biệt hơn khi các ngành chủ lực như dệt may, thủy sản

được xóa bỏ thuế quan ngay khi có hiệu lực. Ví dụ cho sự tăng trưởng xuất khẩu này

có thể thấy ở ngành dệt may đã được dỡ bỏ mức thuế 9.6% và đã góp phần đưa kim

ngạch xuất khẩu của Việt Nam sang EU tăng 14.5% chỉ trong một năm kể từ hiệp định

có hiệu lực (theo số liệu Bộ Công Thương năm 2021).

Có thể nói, Hiệp định EVFTA của Việt Nam và EU đã góp phần xóa bỏ gần như

toàn bộ rào cản thuế quan của hàng hóa nước ta vào thị trường này thông qua việc

giảm thuế và nới lỏng hạn ngạch, giúp doanh nghiệp Việt Nam có cơ hội tốt hơn khi

thâm nhập thị trường này và đẩy kim ngạch xuất khẩu lên một tầm cao mới. Mặc dù

vậy, EVFTA cũng đã tăng các rào cản phi thuế quan khác như tiêu chuẩn thương mại,

quy chuẩn xuất xứ để bảo vệ hàng hóa và người tiêu dùng của mình khỏi hàng xuất

khẩu Việt Nam và các hình thức bảo hộ mậu dịch đó sẽ được nghiên cứu ngay sau đây.

2.2. Quy chuẩn xuất xứ

Mặc dù rào cản thuế quan đã được dỡ bỏ gần như toàn bộ, tuy nhiên, để được

hưởng ưu đãi đó, các doanh nghiệp xuất khẩu của nước ta phải đáp ứng được quy

chuẩn xuất xứ nghiêm ngặt. Trước các lựa chọn về nguồn cung ứng giá rẻ ở các thị

trường xung quanh Việt Nam và sự tăng cường hội nhập của Việt Nam với ASEAN,

các nhà sản xuất thường tìm tới các lợi ích từ nguồn cung giá rẻ ở khu vực lân cận.

Tuy nhiên, việc nhập nguyên liệu từ nguồn cung thứ ba này có thể làm tổn hại tới 7

phạm vi bảo hộ của EVFTA, dẫn tới làm giảm khả năng cạnh tranh khi xuất khẩu sang thị trường châu Âu.

Cụ thể, để được hưởng ưu đãi thuế của EVFTA, hàng xuất khẩu phải đáp ứng

được quy chuẩn xuất xứ sau đây: Được sản xuất hoàn toàn tại EU hoặc Việt Nam,

Được sản xuất từ nguyên liệu có nguồn gốc từ EU hoặc Việt Nam và Được sản xuất tại

EU hoặc Việt Nam từ nguyên liệu không có nguồn gốc nhưng phải được gia công hoặc

chế biến tại EU hoặc Việt Nam. Sau khi đáp ứng được quy chuẩn xuất xứ, các nhà xuất

khẩu sẽ hoặc là phải hoàn thiện chứng chỉ xuất khẩu và mẫu khai báo về nguồn gốc

sản phẩm, hoặc là một mẫu khai báo nguồn gốc chuyên biệt.

Quy tắc về nguồn gốc của sản phẩm xuất khẩu này được tạo ra nhằm đảm bảo rằng

hàng hóa thực sự có nguồn gốc xuất xứ rõ ràng, đảm bảo chất lượng của sản phẩm

đồng thời tạo điều kiện thuận lợi cho việc hưởng ưu đãi thuế quan qua các thủ tục

chứng nhận xuất xứ linh hoạt.

Ví dụ với ngành dệt may, theo EVFTA, nếu muốn hưởng thuế 0% thay vì thuế

MFN (loại thuế thông thường đã đề cập ở phần trước của bài nghiên cứu), nguyên liệu

sợi, vải phải có xuất xứ 100% từ Việt Nam hoặc các nước có FTA với EU và được gia

công tại Việt Nam theo quy định để được xuất khẩu vào thị trường này. Tuy nhiên,

theo tờ báo Kinh tế Sài Gòn, hơn 60% nguồn nguyên liệu vải nhập vào nước ta là từ

Trung Quốc và Đài Loan, hai nước mà chưa có có FTA với EU. Điều này một mặt làm

điêu đứng một số doanh nghiệp vải do vải từ hai quốc gia này rẻ hơn đáng kể so với

mặt bằng chung, mặt khác tạo cơ hội cho các công ty khác có đủ điều kiện kinh tế để

thay đổi nguồn cung sang nước khác. Điển hình, Công ty vải Việt Thắng Jean trước

EVFTA đã phải chịu thuế từ 14% tới 18%, sau EVFTA, để được hưởng thuế 0%, ông

Việt, chủ tịch HĐQT, đã quyết định đổi nguồn cung ứng vải từ Trung Quốc sang Thái

Lan và Hàn Quốc (hai quốc gia này có ký FTA với EU) và được kỳ vọng có thể tăng tỷ

trọng xuất khẩu nhiều hơn so với tỷ lệ chỉ khoảng 30% vào giai đoạn trước EVFTA. (Lê Hoàng, 2020)

2.3. Rào cản kỹ thuật

Rào cản kỹ thuật (TBT - Technical barriers to trade) là những tiêu chuẩn và luật lệ

yêu cầu về kỹ thuật của một quốc gia với hàng nhập khẩu để đảm bảo về chất lượng,

an toàn, vệ sinh, bao bì, nhãn mác,... Hai bên Việt Nam và EU đã quyết định tăng

cường thực hiện các quy tắc của Hiệp định TBT của WTO nhằm bảo vệ chất lượng của

hàng xuất khẩu, các hàng hóa trước khi được xuất khẩu cần phải đáp ứng được các

điều kiện như vệ sinh an toàn thực phẩm. 8

Các rào cản kỹ thuật mà EU thường áp dụng là yêu cầu về nhãn hàng hóa, yêu cầu

đăng ký, đóng gói, thử nghiệm và những giấy chứng nhận chất lượng, hạn chế một số

thành phần nguy hiểm trong sản phẩm, cấm nhập khẩu. Mục tiêu của những biện pháp

kỹ thuật đối với Việt Nam thường là các ngành dệt may, nông sản, hóa chất, giày dép, nhựa,…

Các hàng rào kỹ thuật này một mặt nhằm bảo vệ người tiêu dùng tại thị trường

nhập khẩu, mặt khác còn làm tăng khả năng tính lành mạnh trong môi trường cạnh

tranh của các doanh nghiệp, nhằm khuyến khích thúc đẩy kỹ thuật của các doanh

nghiệp EU và Việt Nam. Một vài doanh nghiệp lớn tại nước ta đã thành công vượt qua

rào cản kỹ thuật này để thâm nhập vào thị trường EU và tạo được lợi thế cạnh tranh

của thị trường cao cấp này, ví dụ như Công ty Thủy sản Sao ta đã tăng cường đầu tư

vào việc đạt các yêu cầu quốc tế như ASC, BAP,... để đảm bảo chất lượng sản phẩm

của mình, phát triển các khu vực nuôi tôm đạt chuẩn theo yêu cầu của EU, đồng thời,

tận dụng được lợi thế miễn thuế của EVFTA để tăng cường xuất khẩu sang EU. Tuy

nhiên, không phải ngành nào cũng có khả năng vượt qua các rào cản kỹ thuật này, thực

tế thì đa số các ngành đều hại nhiều hơn lợi. Nổi bật nhất có lẽ là ngành nông nghiệp

nước ta, khi EU ngày càng tăng yêu cầu tiêu chuẩn của vệ sinh máy móc, thiết bị chế

biến, nồng độ hóa chất,... làm cho các công ty xuất khẩu nông sản như hạt điều, theo

ông Vũ Thái Sơn, giám đốc CTCP Long Sơn (một trong những công ty có nhà máy

sản xuất hạt điều lớn nhất nước ta) e ngại khi các sự thay đổi này vừa làm tăng chi phí

mà năng suất tăng lên không đáng kể. (Sao Ta (Fimex VN) - the only shrimp brand to

be recognized as Vietnam Value in 2020, 2020)

2.4. Biện pháp phòng vệ thương mại

Phòng vệ thương mại (Trade Remedies) là việc tạm thời hạn chế nhập khẩu đối

với một hoặc một số hàng hóa khi việc nhập khẩu những hàng hóa đó tăng nhanh và

đe dọa thiệt hại nghiêm trọng cho ngành sản xuất nội địa. Giống với mọi khu vực khác

trên thế giới, EU cũng có những biện pháp phòng vệ thương mại để đảm bảo dòng lưu

chuyển tự do của công dân, hàng hóa và vốn ở thị trường của mình bằng cách sử dụng

những công cụ phòng vệ thương mại dựa trên quy tắc của WTO và có thể bổ sung

thêm một vài quy tắc khác khi cần thiết để bảo vệ các ngành công nghiệp của EU khi

bị tổn hại bởi hàng nhập khẩu, chủ yếu thường là ba biện pháp chính sau:

Chống bán phá giá (Anti-dumping): Khi các nhà sản xuất từ bên ngoài bán với giá

thấp hơn giá nội địa của EU, Ủy ban châu Âu (EC) sẽ vào cuộc điều tra để kiểm chứng

sự tồn tại của hiện tượng bán phá giá và tìm cách khắc phục thiệt hại cho doanh nghiệp

nội địa bằng những biện pháp chống phá giá. Thông thường thì sẽ là áp thuế đối với

hàng nhập khẩu trong khoảng thời gian từ 6 tháng tới 5 năm. 9

Chống trợ cấp (Anti-subsidy): Trợ cấp là việc một tổ chức công cung cấp nguồn

tài chính hỗ trợ một ngành để họ mở rộng sản xuất hoặc xuất khẩu hàng hóa, tạo giá

thấp và cạnh tranh với hàng nội địa của EU. Khi nhận biết việc trợ cấp của chính phủ

nước khác có tác động tiêu cực tới nền kinh tế của EU, EU có thể áp thêm thuế để hạn

chế lợi ích của trợ cấp với hàng xuất khẩu hoặc để trả đũa bằng hình thức thuế với thời

hạn trong 4 tháng tới 5 năm.

Biện pháp tự vệ (Safeguard): Là biện pháp được sử dụng khi một ngành công

nghiệp cụ thể của EU bị ảnh hưởng bởi sự gia tăng bất ngờ của hàng nhập khẩu nhằm

cho phép ngành công nghiệp đó có một thời gian chuẩn bị điều chỉnh cần thiết, thường

là ngắn hạn để điều tiết nhập khẩu và tái cấu trúc lại ngành công nghiệp. Thông thường

biện pháp này chỉ kéo dài từ 200 ngày tới 4 năm nhưng nếu cần thiết, EU có gia hạn lên tổng cộng 8 năm.

Trong quá khứ, đối với nước ta, EU đã tiến hành điều tra 1 vụ trợ cấp, 4 vụ phá

giá, 6 vụ tự vệ với giày da, xe đạp, thép, inox,...của Việt Nam. Tuy vậy, tính tới thời

điểm hiện tại thì các biện pháp phòng vệ thương mại đó hầu hết đã được xóa bỏ chỉ trừ

biện pháp áp thuế tự vệ với vài sản phẩm thép của nước ta.

Các biện pháp phòng vệ thương mại đối với hàng Việt Nam trên chủ yếu đều chỉ

chiếm một tỉ lệ nhỏ so với tổng hơn 500 vụ phòng vệ của EU và đem lại một vài tác

động tiêu cực như tăng chi phí do tăng thuế và tạo rủi ro pháp lý (Ví dụ: Công ty Hòa

Phát đã phải chi $200000 để thuê luật sư quốc tế phản bác cáo buộc bán phá giá thép).

Tuy nhiên, mặt tích cực thì những biện pháp này đã giúp tạo môi trường cạnh tranh

minh bạch và bảo vệ quyền lợi của các doanh nghiệp nội địa lẫn người tiêu dùng. Bên

cạnh đó, EVFTA cũng đã tạo hành lang pháp lý để giảm rủi ro phòng vệ của EU với

hàng xuất khẩu của Việt Nam, khi mà đưa ra cơ chế giải quyết tranh chấp bằng cách

khiếu nại lên Ủy ban Thương mại để bảo vệ doanh nghiệp xuất khẩu nước mình.

3. Tác động của các hình thức bảo hộ mậu dịch đến hàng xuất khẩu Việt Nam

3.1. Tác động tích cực

Tăng cường khả năng cạnh tranh: EVFTA đã mang lại lợi thế cạnh tranh đáng kể

cho hàng xuất khẩu của Việt Nam vào thị trường Liên minh châu Âu thông qua việc

giảm thuế quan lên tới 99.2%, trong khi nhiều quốc gia khác vẫn phải chịu mức thuế

cao. Điều này giúp cho các hàng hóa xuất khẩu chủ lực của Việt Nam sang EU như

nông sản (cà phê, hạt tiêu, thanh long, vải,..), dệt may, giày dép có giá thành rẻ hơn, có

khả năng cạnh tranh hơn với các quốc gia không có FTA với EU như Trung Quốc hay

Ấn Độ. Bên cạnh đó, trong khối ASEAN, EVFTA còn giúp Việt Nam củng cố vị thế

cạnh tranh bởi nước ta là một trong số ít quốc gia (cùng Singapore và Thái Lan) có 10

FTA với EU trong khi các nền kinh tế khác như Malaysia hay Indonesia vẫn đang đàm phán.

Một ví dụ điển hình trong ngành dệt may nước ta - một trong những ngành được

hưởng lợi lớn nhất từ EVFTA. Trước khi Hiệp định được ký kết, Việt Nam chỉ được

hưởng ưu đãi thuế quan GSP nhưng chỉ là GSP tiêu chuẩn ở mức 9.6%, một tỷ lệ thấp

hơn đáng kể so với lợi thế thuế quan vượt trội của các quốc gia đang phát triển khác,

vốn là đối thủ trong xuất khẩu hàng dệt may sang EU như Bangladesh, Campuchia hay

Pakistan. Cụ thể, các quốc gia này được hưởng chế độ đặc biệt như miễn thuế nhập

khẩu theo chương trình “Everything but Arms” (EBA) cho Bangladesh và Campuchia

hay miễn thuế theo chương trình GSP+ cho Pakistan. Tuy nhiên, EVFTA với tối đa 7

năm kể từ khi Hiệp định có hiệu lực, cam kết 100% các mặt hàng dệt may của Việt

Nam sẽ được dỡ bỏ thuế quan, giảm về 0%. Điều này đồng nghĩa với việc lợi thế cạnh

tranh về thuế của các quốc gia kể trên đang dần bị loại bỏ, mở ra cơ hội để Việt Nam

cạnh tranh bình đẳng hơn về giá trên thị trường EU. (Trương Thị Huyền Trang, 2024)

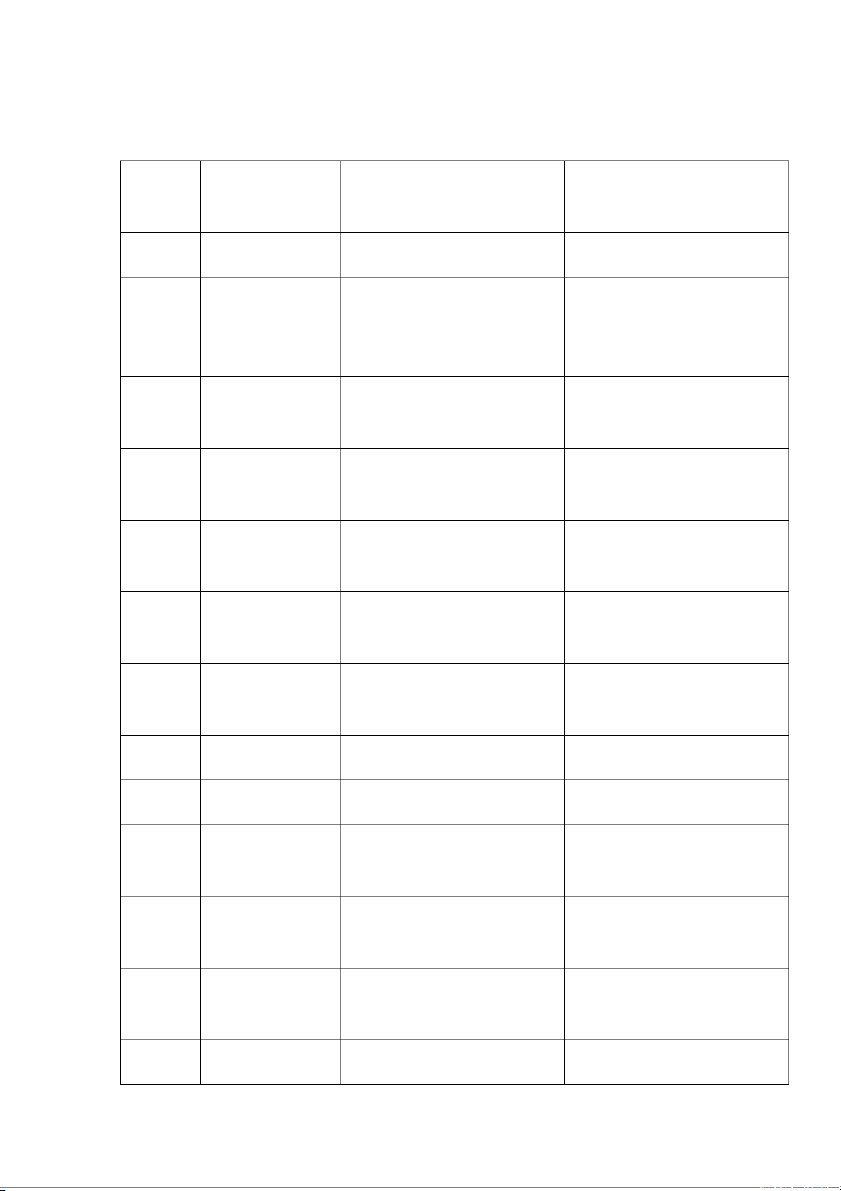

Bảng 2.1. Bảng tổng hợp ngạch xuất khẩu dệt may sang EU (2019–2023) Năm Kim ngạch xuất Ghi chú khẩu dệt may sang EU (ước tính) 2019 Khoảng 4,3 tỷ USD

Trước khi EVFTA có hiệu lực 2020 Khoảng 3,8 tỷ USD

Bị ảnh hưởng bởi đại dịch COVID-19 2021 Khoảng 4,5 tỷ USD

Phục hồi nhờ EVFTA và nhu cầu tăng 2022 Khoảng 5,2 tỷ USD

Tăng trưởng mạnh, tận dụng ưu đãi thuế 2023 Khoảng 4,8 tỷ USD

Giảm nhẹ do suy giảm kinh tế tại EU và

chiến tranh ảnh thưởng tới cầu nhập khẩu và chuỗi cung ứng của EU

Các số liệu trong bảng trên là nhóm đã ước tính dựa trên tổng kim ngạch xuất khẩu

dệt may của Việt Nam và tỷ trọng xuất khẩu sang EU, do không có số liệu chính thức

chi tiết từ các nguồn như Tổng cục Thống kê hoặc VCCI. Có

thể thấy là kể từ khi có 11

EVFTA, kim ngạch xuất khẩu ngành dệt may của nước ta đã có sự tăng trưởng mạnh

(từ 4.3 tỷ USD lên 4.8 tỷ USD và đạt đỉnh ở 5.2 tỷ USD) dù trong bối cảnh suy thoái

từ đại dịch và chiến tranh ảnh hưởng chuỗi cung ứng toàn cầu. Điều này chính là nhờ

ưu đãi thuế quan của EVFTA đã làm tăng cạnh tranh của hàng Việt Nam.

Thúc đẩy nâng cao chất lượng và tiêu chuẩn: Thị trường EU nổi tiếng là một trong

những thị trường có các hàng rào kỹ thuật và yêu cầu nghiêm ngặt nhất về quy chuẩn

xuất xứ của hàng hóa trên toàn cầu. Để có thể tận dụng các ưu đãi thuế quan mà

EVFTA mang lại và tăng cường xuất khẩu sang thị trường này, các doanh nghiệp Việt

Nam buộc phải chấp hành đầy đủ các quy định đề ra (đã được đề cập ở phía trên của

bài viết). Điều này đồng nghĩa với việc để đáp ứng những tiêu chuẩn đó, các doanh

nghiệp cần đầu tư vào công nghệ hiện đại, cải tiến quy trình sản xuất, xây dựng hệ

thống quản lý chất lượng và kiểm soát chặt chẽ toàn bộ chuỗi cung ứng từ khâu

nguyên liệu đến hoàn thiện thành phẩm cuối cùng cũng như chứng minh được nguồn

gốc xuất xứ rõ ràng của nguyên liệu và quá trình sản xuất. Việc làm này thúc đẩy việc

chuẩn hóa các quy trình sản xuất, theo dõi chất lượng một cách hiệu quả trong toàn bộ

chuỗi, từ đó nâng cao chất lượng sản phẩm. Khi hàng hóa Việt Nam đáp ứng được các

tiêu chuẩn của EU và thành công thâm nhập thị trường, uy tín và thương hiệu của cả

sản phẩm và doanh nghiệp được củng cố đáng kể. Thành công này không chỉ giúp

doanh nghiệp đứng vững tại thị trường EU mà còn tạo lợi thế cạnh tranh khi xuất khẩu

sang các thị trường khó tính khác, thậm chí ngay tại thị trường nội địa. Việc chinh phụ

thị trường EU là một minh chứng về chất lượng sản phẩm, giúp doanh nghiệp xây

dựng hình ảnh tốt hơn trong mắt người tiêu dùng toàn cầu và đối tác chiến lược. Bên

cạnh đó, để đáp ứng các yêu cầu của EVFTA, các doanh nghiệp Việt Nam cần chủ

động tìm kiếm, hợp tác với các đối tác nước ngoài, có nghĩa là doanh nghiệp cần

chuyển giao công nghệ, quá trình quản lý, sản xuất theo tiêu chuẩn quốc tế. Điều này

giúp doanh nghiệp Việt Nam tiếp cận nhanh hơn với các phương thức sản xuất và hệ

thống quản lý tiên tiến, trên cơ sở đó cải thiện chất lượng sản phẩm của mình.

Như đã phân tích ở trên, một trong những ngành hưởng lợi lớn từ ưu đãi thuế quan

của EVFTA là ngành dệt may, tuy nhiên ngành này cũng phải đối mặt với những thách

thức lớn, đặc biệt là quy định về quy tắc xuất xứ “từ vải trở đi” - nghĩa là vải dùng để

may quần áo phải có nguồn gốc từ Việt Nam hoặc EU hoặc các nước có hiệp định

thương mại với EU, nhằm đảm bảo quy trình sản xuất và chất lượng sản phẩm. Có thể

nói với quy định này, EVFTA đã đánh trúng vào điểm yếu của ngành may mặc Việt, đó

là sự phụ thuộc vào nguồn nguyên liệu nhập khẩu. 12

Nhận thức được rõ về thách thức này, Tập đoàn Dệt may Việt Nam Vinatex là một

ví dụ tiêu biểu cho nỗ lực đáp ứng các tiêu chuẩn quốc tế để hưởng ưu đãi thuế

EVFTA. Vinatex đang tập trung nghiên cứu và triển khai các giải pháp công nghệ sản

xuất thân thiện môi trường, phát triển sản phẩm mới có sử dụng nguyên liệu bền vững

và tái chế. Theo chia sẻ của ông Cao Hữu Hiếu - Tổng Giám đốc Vinatex: “Vinatex với

mô hình Tập đoàn gồm nhiều đơn vị thành viên tập trung vào giải pháp phát huy tối đa

sức mạnh tổng thể, tái cấu trúc để đáp ứng linh hoạt hơn với xu hướng thị trường và

cải thiện vị thế trong chuỗi cung ứng dệt may toàn cầu”. Doanh nghiệp này cũng đảm

bảo rằng các sản phẩm dệt may xuất khẩu sang EU đáp ứng các yêu cầu về an toàn sản

phẩm, sử dụng hóa chất thân thiện với môi trường theo quy định của EU như REACH.

Nhờ việc chủ động thích ứng các tiêu chuẩn của EU, Vinatex không chỉ duy trì khả

năng cạnh tranh mà còn mở rộng cơ hội tăng trưởng xuất khẩu đầy tiềm năng (Nguyễn

Hạnh & Huyền Trang, 2022) (Ánh Ngọc, 2023)

Tạo động lực tăng trưởng xuất khẩu: Hiệp định EVFTA đã tạo ra một bước ngoặt

quan trọng trong quá trình hội nhập kinh tế quốc tế của Việt Nam, giúp mở rộng sang

thị trường EU. Trước khi EVFTA có hiệu lực, hàng hóa Việt Nam phải đối mặt với

mức thuế cao khi muốn thâm nhập vào thị trường khó tính này. Tuy nhiên, với việc dỡ

bỏ hầu hết thuế quan, EVFTA đã giúp hàng hóa Việt Nam cạnh tranh hơn về giá cả, từ

đó thúc đẩy tăng trưởng xuất khẩu sang EU. Sau ba năm kể từ khi Hiệp định có hiệu

lực, kim ngạch xuất khẩu của Việt Nam sang EU có sự tăng trưởng ấn tượng.

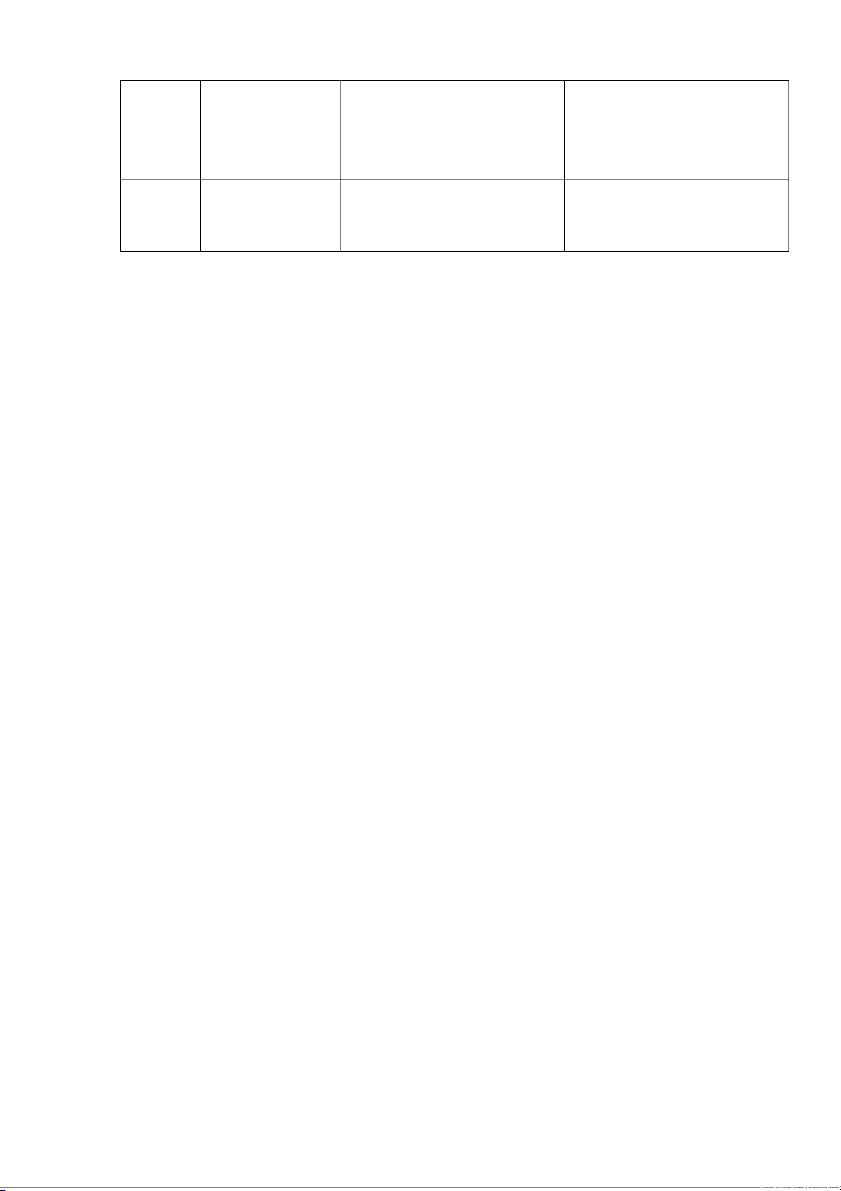

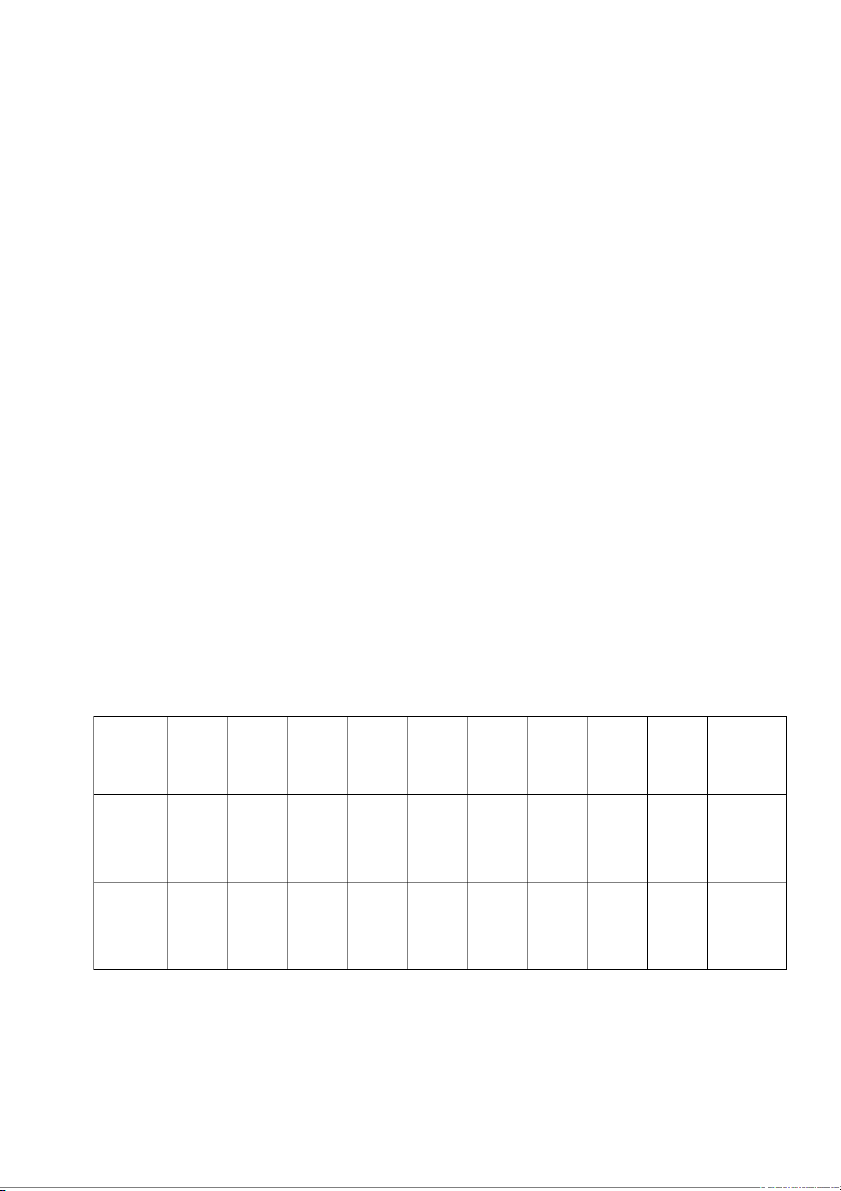

Bảng 2.2. Bảng số liệu kim ngạch xuất khẩu của Việt Nam sang EU

Nguồn: Tổng hợp và tính toán từ số liệu Niên giám thống kê, Tổng cục Thống kế

2015 2016 2017 2018 2019 2020 2021 2022 2023 %TTg (16–23) XK sang EU

30.928 34.002 38.286 41.986 41.536 35.146 40.123 46.754 43.663 4,4 (tr.USD) Tăng trưởng - 9,9 12,6 9,7 -1,1 -15,4 14,2 16,6 -6,6 - (%)

Nguồn: Tổng hợp và tính toán từ số liệu Niên giám thống kê, Tổng cục Thống kế

Cụ thể, theo số liệu bảng trên cho thấy, sau khi EVFTA có hiệu lực (2020), tổng

giá trị hàng hóa Việt Nam đã xuất khẩu sang EU đạt trên 120 tỷ USD hàng hóa. Trong

đó, các năm có xuất khẩu đạt mức đỉnh điểm 40 - 47 tỷ USD mỗi năm, với tốc độ tăng 13

trưởng dao động từ 14% đến 16.6%, chỉ trừ năm 2023 khi tình hình thương mại toàn

cầu căng thẳng do chiến tranh làm ảnh hưởng chuỗi cung ứng toàn cầu. Những con số

này cho thấy tác động tích cực EVFTA mang lại cho hoạt động xuất khẩu Việt Nam.

Đồng thời, Hiệp định còn tạo điều kiện thuận lợi cho sự phát triển của các mặt hàng

chủ lực như nông sản, dệt may, giày da. Các ngành hàng này ghi nhận mức tăng

trưởng mạnh mẽ nhờ được hưởng các ưu đãi thuế quan. (An Châu, 2023)

3.2. Tác động tiêu cực

Áp dụng các biện pháp bảo vệ thương mại: EU sử dụng các công cụ phòng vệ thương

mại như thuế chống bán phá giá và chống trợ cấp, biện pháp tự vệ nếu cho rằng hàng nhập

khẩu từ Việt Nam gây đe dọa hoặc đe dọa cho ngành công nghiệp nội địa của mình. Khi đó,

các ngành xuất khẩu mạnh của Việt Nam có thể phải đối mặt với nguy cơ bị EU tiến hành

điều tra, làm giảm các lợi thế cạnh tranh. Nếu các biện pháp trên được áp dụng, chúng có thể

làm tăng chi phí xuất khẩu hoặc hạn chế số lượng hàng hóa Việt Nam được phép nhập khẩu

vào thị trường EU. Song, ngay cả khi không bị áp thuế, việc điều tra cũng gây ra tâm lý lo

ngại cho các đối tác của doanh nghiệp, ảnh hưởng đến kế hoạch kinh doanh và các hợp đồng

dài hạn, đồng thời tạo ra sự không chắc chắn khiến các doanh nghiệp Việt Nam khác thận

trọng hơn trong việc đầu tư mở rộng sản xuất để phục vụ xuất khẩu. Một ví dụ điển hình về

tác động của các biện pháp bảo hộ mậu dịch là việc Ủy ban Châu Âu đã công bố quyết định

gia hạn biện pháp tự vệ đối với sản phẩm thép của một số quốc gia vào ngày 25/06/2024, bao

gồm cả thép Việt Nam, thêm hai năm nữa, cho đến tháng 06 năm 2026. Quyết định này được

đưa ra sau cuộc điều tra theo yêu cầu của 14 quốc gia thành viên EU, cho thấy sự cần thiết

tiếp tục áp dụng biện pháp tự vệ để ngăn chặn hoặc khắc phục những thiệt hại nghiêm trọng

cho ngành thép của EU do tình trạng dư thừa thép toàn cầu và sự gia tăng xuất khẩu từ Trung

Quốc sang các nước thứ ba, đặc biệt là ở châu Á, dẫn đến sự gia tăng xuất khẩu từ các nước

thứ ba đó sang EU. Kết quả điều tra của EU chỉ ra rằng tốc độ tăng trưởng của Việt Nam,

Indonesia và Malaysia đã đạt từ 35% đến 95%, trong khi nhu cầu thép tại EU giảm hoặc chỉ

tăng nhẹ. Tình hình này khiến cho các doanh nghiệp thép Việt Nam mất thị phần trên thị

trường EU, cụ thể là lượng thép xuất khẩu sang EU đã giảm 24,4% so với cùng kỳ năm trước,

chỉ còn hơn 210.000 tấn do khách hàng chuyển sang lựa chọn hàng hóa từ các nhà cung cấp

khác không bị ảnh hưởng bởi biện pháp hạn chế này. Từ đó, gây cản trở cho sự tăng trưởng

xuất khẩu của Việt Nam sang thị trường EU, ảnh hưởng đến mục tiêu xuất khẩu và phát triển

nền kinh tế nước ta. (Thương vụ Việt Nam tại Bỉ, Luxembourg và EU, 2024)

Thách thức từ các rào cản kỹ thuật (TBT): Hàng rào kỹ thuật đảm bảo về chất

lượng, an toàn, vệ sinh, bao bì, nhãn mác,... của Hiệp định EVFTA cũng tạo ra áp lực

lớn cho các nhà xuất khẩu Việt Nam. Các doanh nghiệp phải đầu tư đáng kể để nâng

cấp công nghệ, quy trình sản xuất,... nhằm đáp ứng tiêu chuẩn của EU. Khi đó, các

doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ có thể gặp khó khăn trong việc đáp

ứng do hạn chế nguồn lực tài chính, nhân lực, kỹ thuật dẫn đến việc khó hoặc thậm chí 14

không thể thâm nhập thị trường EU. Bên cạnh đó, EU có thể điều chỉnh hoặc ban hành

các quy định mới, đòi hỏi doanh nghiệp phải liên tục cập nhật và thích ứng. Nếu các

doanh nghiệp không thay đổi kịp thời để đáp ứng yêu cầu mới, họ có thể bị từ chối

nhập khẩu hoặc phải chịu thêm chi phí để cải thiện chất lượng, từ đó ảnh hưởng đến

lợi thế cạnh tranh. Trong năm 2024, theo Hệ thống cảnh báo nhanh về thực phẩm và

thức ăn (RASFF) của EU, số lượng các mặt hàng thủy sản của Việt Nam bị cảnh bảo

do hàm lượng hóa chất và kháng sinh vượt mức cho phép gia tăng đáng kể. Chỉ trong 7

tháng đầu năm 2024, Việt Nam đã có 26 lô hàng bị cảnh báo, tương đương với tổng số

cảnh báo cả năm 2023, trong đó 50% số này liên quan đến vấn đề hóa chất, kháng

sinh. Các cảnh báo này gây tác động tiêu cực đến uy tín của mặt hàng xuất khẩu thủy

sản của Việt Nam tại thị trường EU. Trong năm 2023, kim ngạch xuất khẩu thủy sản

của Việt Nam sang EU đạt khoảng 869 triệu USD, chiếm khoảng 9,7% tổng kim ngạch

xuất khẩu thủy sản của cả nước. Con số này giảm 28,9% so với năm 2022, chủ yếu do

ảnh hưởng của các cảnh báo về chất lượng sản phẩm từ EU. Do đó, ngành thủy sản

Việt Nam cần phải cải thiện việc kiểm soát dư lượng hóa chất và kháng sinh để bảo vệ

và duy trì thị phần của mình trên thị trường EU. (Kim Anh & Văn Vũ, 2024)

Thách thức về quy chuẩn xuất xứ: Để được hưởng ưu đãi thuế quan theo EVFTA,

hàng hóa Việt Nam phải đáp ứng các quy chuẩn xuất xứ. Điều này yêu cầu các doanh

nghiệp phải hiểu rõ quy tắc, lưu trữ đầy đủ hồ sơ để chứng minh nguồn gốc nguyên

liệu và quy trình sản xuất, đòi hỏi nhiều chi phí và thời gian cũng như phức tạp trong

quản lý chuỗi cung ứng. Hơn nữa, việc sản xuất hàng hóa của nhiều doanh nghiệp Việt

Nam phụ thuộc lớn vào nguyên liệu nhập khẩu từ các nước không có quan hệ FTA với

EU (tiêu biểu là Trung Quốc) sẽ đối mặt với những khó khăn trong việc đáp ứng quy

chuẩn xuất xứ, từ đó không được hưởng thuế suất ưu đãi và mất lợi thế cạnh tranh mà

EVFTA mang lại. Xét một ví dụ một công ty may mặc Việt Nam muốn sản xuất áo

khoác xuất khẩu sang Đức, để hưởng thuế suất 0% theo EVFTA thì cần đáp ứng được

quy tắc xuất xứ phổ biến của ngành này là “từ vải trở đi”, nghĩa là nguyên liệu dệt vải

phải có xuất xứ từ Việt Nam hoặc các nước có FTA với EU và được gia công tại Việt

Nam theo quy định để được xuất khẩu vào thị trường này. Tuy nhiên, doanh nghiệp lại

thường nhập khẩu vải từ Trung Quốc hay Hàn Quốc vì giá rẻ và đa dạng mẫu mã. Nếu

vậy thì sản phẩm này không đáp ứng yêu cầu xuất xứ của EVFTA, doanh nghiệp vẫn

có thể xuất khẩu sang Đức nhưng chịu mức thuế MFN thông thường của EU thay vì

hưởng thuế suất 0%. Điều này làm giá thành sản phẩm tăng lên và giảm lợi thế cạnh

tranh trên thị trường. Như vậy, để hưởng thuế suất hoàn toàn thì doanh nghiệp bắt buộc

phải thay đổi chuỗi cung ứng bằng cách tìm nguồn cung vải trong nước (điều này có

thể gặp khó khăn về chủng loại, chất lượng,..) hoặc nhập khẩu từ EU nhưng giá vải

của EU thường cao hơn rất nhiều. Ngay cả khi doanh nghiệp đã đáp ứng được theo 15

Tài liệu liên quan:

-

Tiểu luận: Xuất khẩu dệt may Việt Nam đến Trung Quốc 2021-2024 môn Kinh doanh quốc tế | Học viện Ngân hàng

45 23 -

Bài tập nhóm: Nghiên cứu Thương mại Việt - Nhật 2010-2020 môn Kinh doanh quốc tế | Học viện Ngân hàng

37 19 -

Báo cáo bài tập lớn - Zara và thị trường Trung Quốc môn Kinh doanh quốc tế | Học viện Ngân hàng

48 24 -

Bài tập hải quan - Tính thuế xuất nhập khẩu và phương pháp xác định trị giá môn Kinh doanh quốc tế | Học viện Ngân hàng

51 26