Tiểu luận: Xuất khẩu dệt may Việt Nam đến Trung Quốc 2021-2024 môn Kinh doanh quốc tế | Học viện Ngân hàng

Ngành dệt may là một trong những lĩnh vực xuất khẩu chủ lực của Việt Nam, đóng góp lớn vào kim ngạch xuất khẩu quốc gia. Năm 2022, tổng kim ngạch xuất khẩu dệt may đạt 42–43,5 tỷ USD, tăng mạnh so với những năm trước. Tài liệu được sưu tầm gồm 25 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kinh doanh quốc tế (K20KDQT) 34 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA KINH TẾ BÀI TẬP LỚN

Học phần: Kinh tế quốc tế

ĐỀ TÀI: XUẤT KHẨU DỆT MAY CỦA VIỆT

NAM SANG TRUNG QUỐC GIAI ĐOẠN 2021-2024

Giảng viên hướng dẫn : TS.Đào Đình Minh

Nhóm lớp học phần : 241ECO03A03

Hà Nội, ngày 15 tháng 11 năm 2024 1

MỨC ĐỘ HOÀN THÀNH CÔNG VIỆC STT Họ tên MSV Nhiệm vụ Mức độ hoàn thành 1 Trần Thế Khải 26A4050280 -Nhóm trưởng 16.66% -Tổng hợp Word -Thuyết trình (Video) 2 Nguyễn Hoàng Hiệp 26A4053356 - Nội dung phần I 16,66% - Thuyết trình (Video) 3 Trịnh Thu Hường 26A4050278 - Nội dung phần II,III 16,66% - Thuyết trình 4Vũ Hồng Nhi 26A4070603 - Nội dung phần IV 16,66% - Thiết kế PowerPoint 5Trần Thị Trúc 21A4010622 - Nội dung phần II,III 16,66% - Thuyết trình 6Hoàng Kim Tuân 26A4051629 - Nội dung phần IV 16,66% - Thuyết trình (Video) 2 LỜI CẢM ƠN

Lời đầu tiên cho phép chúng em xin gửi lời cảm ơn chân thành nhất đến

thầy Đào Đình Minh. Trong quá trình học tập một môn rất quan trọng là

Kinh tế quốc tế, nhóm đã được thầy quan tâm và giúp đỡ tận tình. Sau khi

được học lớp học của thầy, thì chúng em đã tích lũy thêm được rất nhiều

kiến thức để có thể có cái nhìn sâu sắc và hoàn thiện hơn về bộ môn này.

Thông qua bài tập lớn lần này, nhóm muốn trình bày lại những gì mà nhóm

đã tìm hiểu trong thời gian qua, áp dụng kiến thức thầy dạy vào thực tế. Vì

một lý do là kiến thức thì vô hạn, nên mỗi người đều tồn tại những hạn chế

nhất định. Chính vì thế trong quá trình hoàn thành bài tập lớn lần này,

nhóm chúng em không thể tránh khỏi những sai sót. Cả nhóm hy vọng sẽ

nhận được những lời góp ý từ thầy để bài được hoàn thiện hơn. Kính chúc

thầy có thật nhiều sức khỏe và thành công trong con đường giảng dạy của

minh. Chúng em xin chân thành cảm ơn! 3 MỤC LỤC

HỌC VIỆN NGÂN HÀNG.........................................................................................1

MỨC ĐỘ HOÀN THÀNH CÔNG VIỆC.................................................................2

LỜI CẢM ƠN...............................................................................................................3

MỤC LỤC....................................................................................................................4

MỞ ĐẦU.......................................................................................................................5

I.Cơ sở lý thuyết: Chuyên môn hóa xuất khẩu (ESI); bổ sung thương mại (TCI)5

1. Chuyên môn hóa xuất khẩu (Export Specialization Index - ESI)

..............................................................................................................5

II.Nguồn dữ liệu...........................................................................................................7

1. Số liệu xuất khẩu dệt may của Việt Nam sang Trung Quốc

(2021-2024)..........................................................................................7

2. Số liệu thương mại TCI ngành dệt may Việt Nam sang Trung

Quốc (2021-2024)................................................................................8

III.Thực trạng của ngành xuất khẩu dệt may của Việt Nam sang Trung Quốc

(2021-2024)...................................................................................................................9

1. Các chỉ tiêu thương mại trong ngành xuất khẩu dệt may của

Việt Nam sang thị trường Trung Quốc.............................................9

1.1 Bối cảnh chung..............................................................................9

1.2 Giai đoạn 2021–2024 : ................................................................10

2. Chuyên môn hoá xuất khẩu ESI và Bổ sung thương mại TCI.11

2.1. Chuyên môn hoá xuất khẩu ESI................................................11

2.2. Bổ sung thương mại TCI............................................................12

IV. MỘT SỐ GIẢI PHÁP.........................................................................................15

1. Cơ hội và thách thức cho ngành xuất khẩu dệt may.................15

1.1 Cơ hội...........................................................................................15

1.2 Thách thức...................................................................................16

2. Một số khuyến nghị đối với chính phủ và nhà sản xuất............19

KẾT LUẬN................................................................................................................20

TÀI LIỆU THAM KHẢO.........................................................................................21 4 MỞ ĐẦU

Ngành dệt may là một trong những lĩnh vực xuất khẩu chủ lực của

Việt Nam, đóng góp lớn vào kim ngạch xuất khẩu quốc gia. Năm

2022, tổng kim ngạch xuất khẩu dệt may đạt 42–43,5 tỷ USD,

tăng mạnh so với những năm trước. Việt Nam đứng thứ ba thế

giới về xuất khẩu dệt may, sau Trung Quốc và Bangladesh.

Trung Quốc là thị trường lớn thứ hai của Việt Nam trong lĩnh vực

dệt may, chủ yếu nhập khẩu các sản phẩm như sợi và nguyên liệu

thô. Xuất khẩu dệt may sang Trung Quốc tăng trưởng ổn định

trong những năm qua, nhờ nhu cầu nguyên liệu dệt tại quốc gia

này. Năm 2022, thị trường Trung Quốc đóng góp đáng kể vào

tổng kim ngạch xuất khẩu dệt may của Việt Nam.

Bài tiểu luận này sẽ phân tích các chỉ tiêu và chỉ số thương mại

của ngành xuất khẩu dệt may Việt Nam sang thị trường Trung

Quốc từ góc nhìn của kinh tế học quốc tế. Chúng ta sẽ cùng nhau

nhìn nhận cả những thành tựu đã đạt được và những khó khăn còn

tồn tại, từ đó đề xuất các giải pháp nhằm tối ưu hóa lợi ích và

giảm thiểu rủi ro cho ngành xuất khẩu dệt may.

I.Cơ sở lý thuyết: Chuyên môn hóa xuất khẩu (ESI); bổ

sung thương mại (TCI)

1. Chuyên môn hóa xuất khẩu (Export Specialization Index - ESI)

Khái niệm: Chuyên môn hóa xuất khẩu (ESI) là một chỉ số đo lường mức 5

độ chuyên môn hóa trong xuất khẩu của một quốc gia đối với một mặt

hàng cụ thể so với tổng giá trị xuất khẩu của quốc gia đó. Chỉ số này giúp

đánh giá sự tập trung của xuất khẩu vào các mặt hàng có lợi thế cạnh tranh. Công thức tính ESI: Ý nghĩa:

ESI > 1: Quốc gia có sự chuyên môn hóa cao trong xuất khẩu mặt hàng

này, nghĩa là mặt hàng đó chiếm tỷ trọng lớn trong xuất khẩu quốc gia so

với mức độ xuất khẩu của toàn thế giới.

ESI = 1: Quốc gia xuất khẩu mặt hàng này với tỷ trọng tương tự như thế giới.

ESI < 1: Quốc gia có sự phân tán xuất khẩu, không chuyên môn hóa vào mặt hàng này.

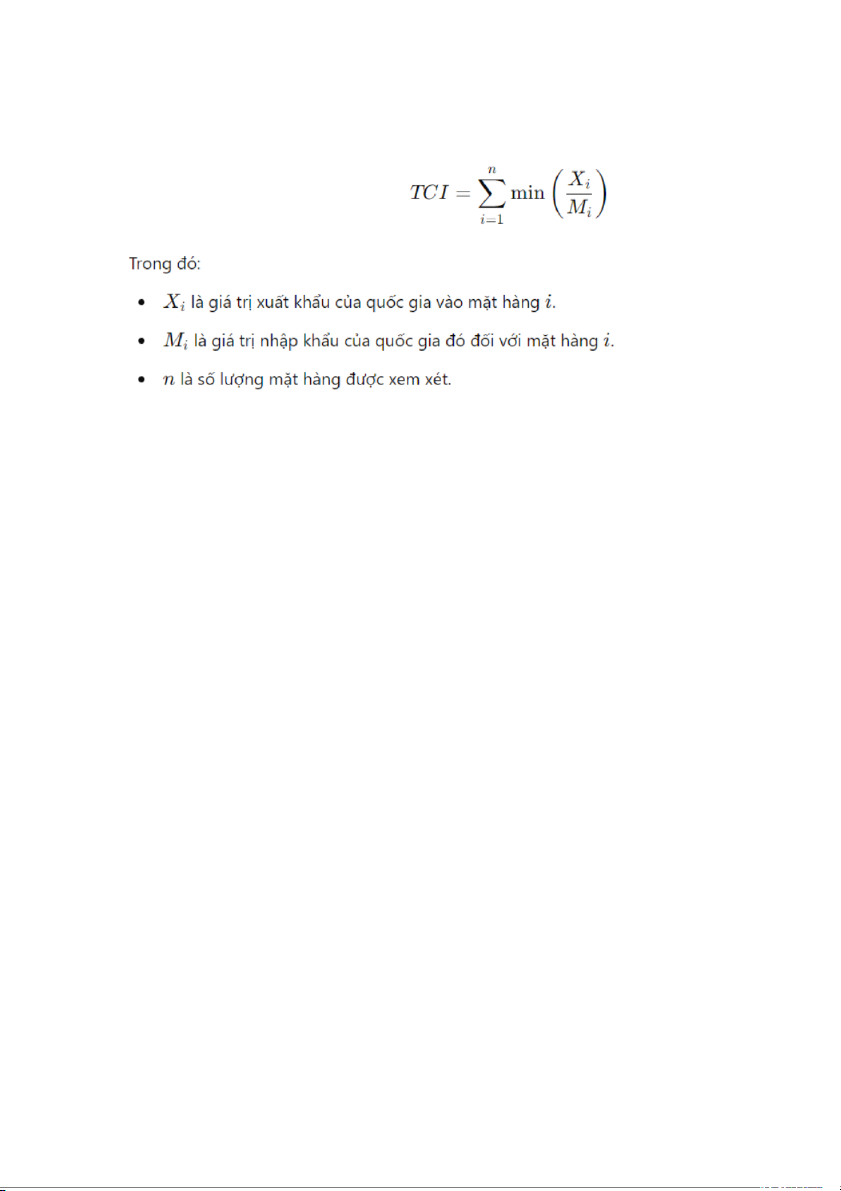

2. Bổ sung thương mại (Trade Complementarity Index - TCI)

Khái niệm: Chỉ số bổ sung thương mại (TCI) đo lường mức độ bổ sung

giữa cơ cấu xuất khẩu của một quốc gia với cơ cấu nhập khẩu của quốc gia

khác. TCI cho biết mức độ phù hợp hay bổ sung trong hoạt động thương

mại giữa hai quốc gia. Mức độ bổ sung cao giữa xuất khẩu và nhập khẩu

có thể tạo ra cơ hội thương mại mới và phát triển hợp tác kinh tế. 6 Công thức tính TCI: Ý nghĩa:

TCI cao: Điều này cho thấy cơ cấu xuất khẩu của quốc gia A bổ sung tốt

với cơ cấu nhập khẩu của quốc gia B, nghĩa là có tiềm năng hợp tác

thương mại mạnh mẽ, đặc biệt trong các lĩnh vực sản phẩm chưa được sản

xuất tại quốc gia B hoặc quốc gia A có thể cung cấp những mặt hàng mà quốc gia B thiếu.

TCI thấp: Điều này có thể chỉ ra rằng hai quốc gia có sự chồng chéo lớn

trong thương mại, ít có tiềm năng bổ sung hay hợp tác trong thương mại. II.Nguồn dữ liệu

1. Số liệu xuất khẩu dệt may của Việt Nam sang Trung Quốc (2021-2024)

Kim ngạch xuất khẩu dệt may 2021: Khoảng 3,5 tỷ USD 2022: Khoảng 5,3 tỷ USD 2023: Khoảng 6,2 tỷ USD

2024: Dự báo khoảng 7,5 tỷ USD 7

Tổng giá trị xuất khẩu của Việt Nam: 2021: Khoảng 336 tỷ USD 2022: Khoảng 371 tỷ USD 2023: Khoảng 400 tỷ USD

2024: Dự báo khoảng 430 tỷ USD

Tỷ trọng xuất khẩu dệt may: 2021: 1,04% 2022: 1,43% 2023: 1,55% 2024: 1,74%

2. Số liệu thương mại TCI ngành dệt may Việt Nam sang

Trung Quốc (2021-2024)

Tổng giá trị xuất khẩu dệt may: 2021: 30 tỷ USD 2022: 37 tỷ USD 2023: 42 tỷ USD

2024: Dự báo khoảng 45 tỷ USD

Thị phần xuất khẩu dệt may của Việt Nam tại Trung Quốc: 2021: 6% 2022: 8% 2023: 9% 2024: Dự báo 10%

Tỷ trọng dệt may trong tổng kim ngạch xuất khẩu sang Trung Quốc: 2021: 2% 2022: 3% 2023: 4% 8 2024: Dự báo 5%

III.Thực trạng của ngành xuất khẩu dệt may của Việt

Nam sang Trung Quốc (2021-2024)

1. Các chỉ tiêu thương mại trong ngành xuất khẩu dệt may

của Việt Nam sang thị trường Trung Quốc 1.1 Bối cảnh chung

Ngành dệt may là một trong những lĩnh vực xuất khẩu mũi nhọn của Việt

Nam, đóng góp lớn vào GDP và tạo công ăn việc làm cho hàng triệu lao

động. Trung Quốc, với vị trí là một trong những nền kinh tế lớn nhất thế

giới và là quốc gia có nhu cầu tiêu thụ hàng dệt may khổng lồ, đã trở thành

thị trường chiến lược của Việt Nam.

Ngành dệt may, với hơn 13.000 doanh nghiệp (DN), là lĩnh vực xuất khẩu

hàng đầu của cả nước. Việt Nam xếp thứ 5 trên thế giới về xuất khẩu hàng

dệt may và có lực lượng lao động trong ngành khoảng trên 2 triệu người,

trong đó 1,3 triệu người làm việc trực tiếp.Trong đó, Trung Quốc là thị

trường xuất khẩu quan trọng đối với ngành dệt may của Việt Nam, tuy

nhiên, ngành này đã trải qua nhiều biến động do ảnh hưởng từ các yếu tố

kinh tế, xã hội và xu hướng công nghệ mới.

Nhìn chung, ngành dệt may có sự tăng trưởng ổn định và đẩy mạnh xuất

khẩu trong giai đoạn trước, tận dụng tốt các hiệp định thương mại tự do

(FTA) giữa ASEAN và Trung Quốc. Tuy nhiên, đại dịch COVID-19 bùng

phát vào đầu năm 2020 đã ảnh hưởng nghiêm trọng đến chuỗi cung ứng và

nhu cầu tiêu thụ toàn cầu nói chung và kim ngạch xuất khẩu dệt may nói riêng. 9

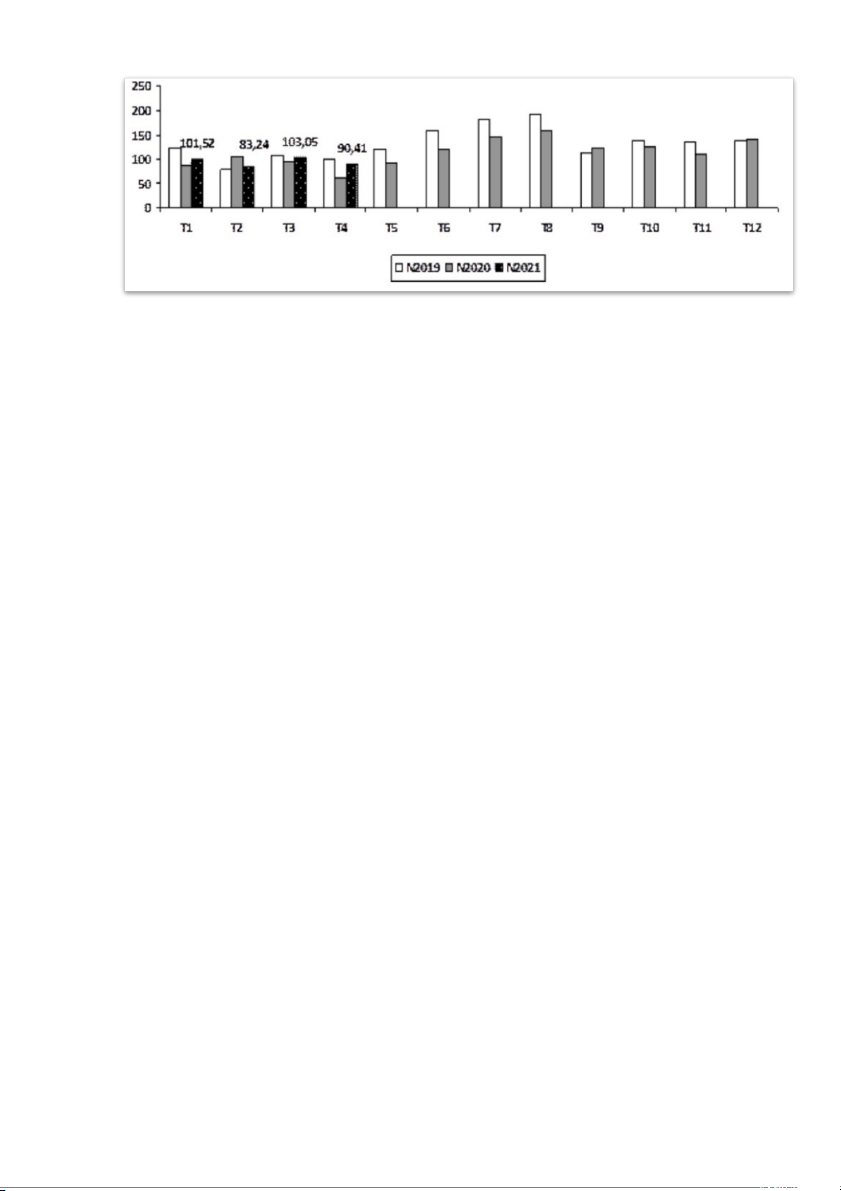

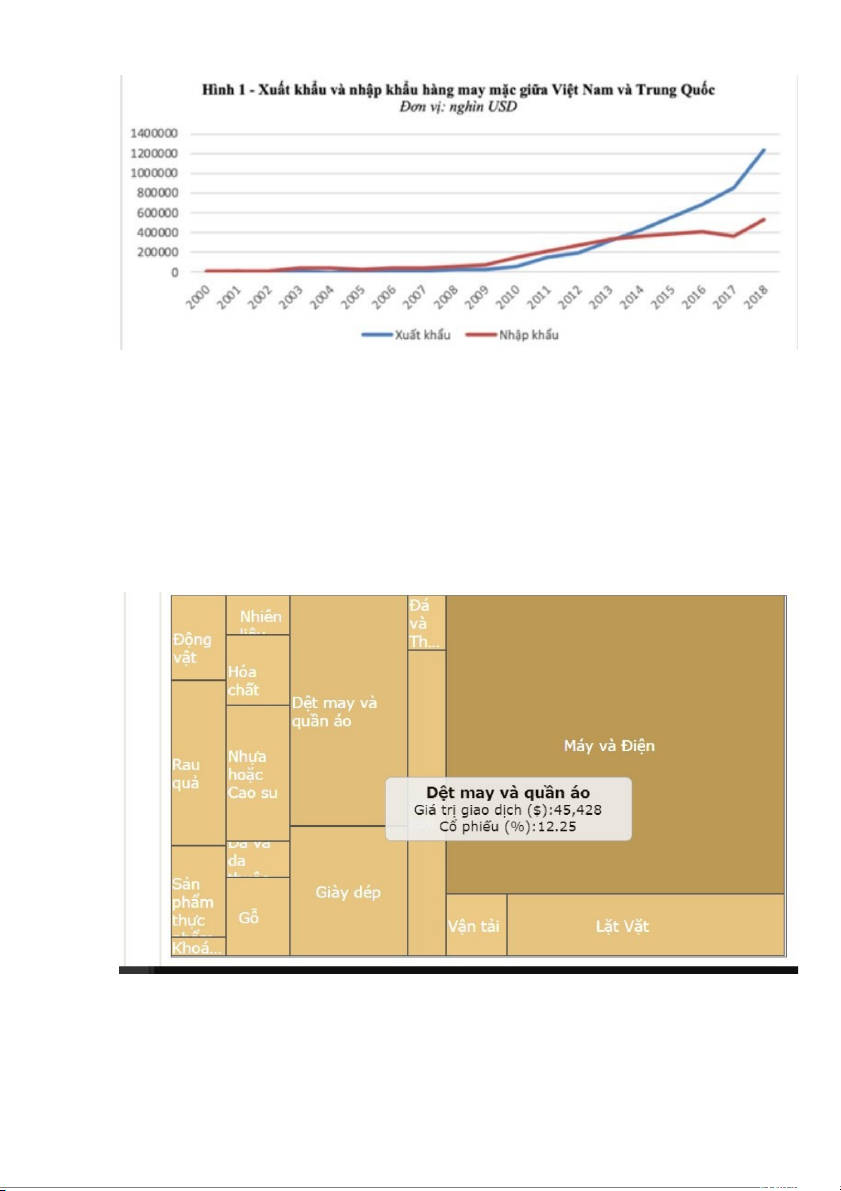

Kim ngạch xuất khẩu dệt may của Việt Nam sang Trung Quốc theo tháng

1.2 Giai đoạn 2021–2024 : 10

Từ năm 2021, xuất khẩu dệt may của Việt Nam đã dần hồi phục sau tác

động của đại dịch COVID-19 và tăng trưởng mạnh mẽ trở lại.

*Kim ngạch xuất khẩu:Theo số liệu từ Tổng cục Hải quan Việt Nam và

các báo cáo ngành, năm 2023, Trung Quốc là một trong 5 đối tác xuất

khẩu lớn nhất của ngành dệt may Việt Nam.Xuất khẩu dệt may của Việt

Nam sang Trung Quốc trong năm 2023 đạt khoảng $4.2 tỷ USD (chiếm

khoảng 20-25% tổng kim ngạch xuất khẩu dệt may của Việt Nam)

- Kim ngạch xuất khẩu tăng mạnh từ 3,5 tỷ USD (2021) lên khoảng 7,5 tỷ

USD (dự báo 2024) cho thấy sự hồi phục mạnh mẽ của nền xuất khẩu dệt may.

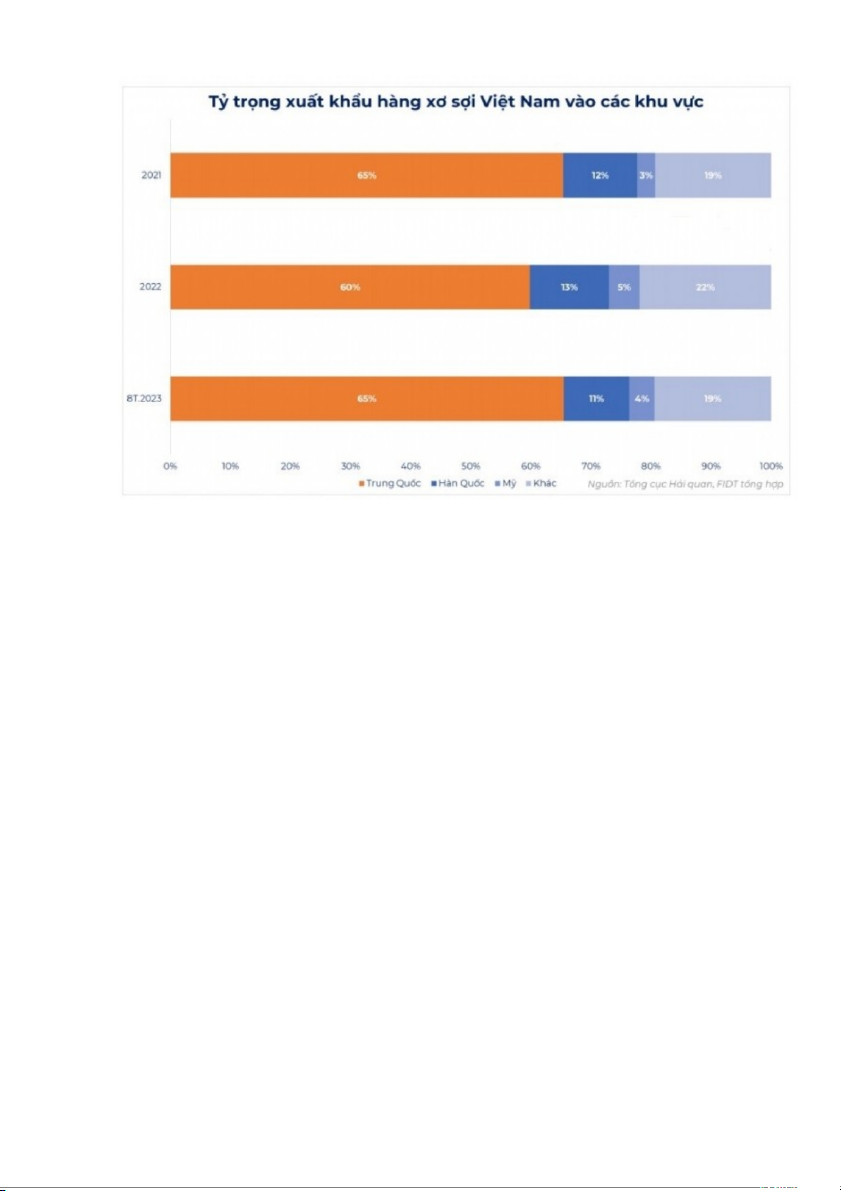

- Ảnh hưởng lớn nhất trong ngành xuất khẩu dệt may của Việt Nam với

trung quốc chủ yếu là ở mảng sợi. Việt Nam đã phát triển một số ngành

sản xuất vải và sợi để phục vụ nhu cầu của Trung Quốc. Tại thị trường

Trung Quốc, kim ngạch xuất khẩu xơ sợi sang Trung Quốc của Việt Nam

trong 6 tháng 2023 giảm 20,7% so với cùng kỳ, đạt mức 1,04 tỷ USD. Tuy

nhiên, giá trị được ghi nhận trong quý 2/2023 đã tăng mạnh 42,1% so với

quý trước và đạt 610,7 triệu USD, nhích nhẹ so với con số của cùng kỳ

năm 2022 (đạt 609,7 triệu USD). 11

*Tốc độ tăng trưởng: Kể từ khi mở cửa trở lại sau đại dịch, ngành dệt

may của Việt Nam ghi nhận sự phục hồi tích cực qua từng năm mặc dù

vẫn phải đối mặt với sự cạnh tranh gay gắt về giá với các đối thủ như Bangladesh và Ấn Độ.

Tốc độ tăng trưởng kim ngạch xuất khẩu: 2022: 51,43% 2023: 16,98% 2024: dự báo 22,97% 12

*Tỷ trọng: Dệt may tiếp tục chiếm một tỷ trọng lớn trong tổng xuất khẩu

của Việt Nam sang Trung Quốc (dự báo 5% 2024) mặc dù vẫn vấp phải sự

cạnh tranh gay gắt từ các quốc gia khác, cũng như sự thay đổi về chuỗi cung ứng toàn cầu.

2. Chuyên môn hoá xuất khẩu ESI và Bổ sung thương mại TCI 13

2.1. Chuyên môn hoá xuất khẩu ESI

Mặc dù xuất khẩu của Việt Nam sang Trung Quốc đạt mức cao, nhưng sự

chuyên môn hoá sản phẩm còn khá thấp, nghĩa là Việt Nam vẫn xuất khẩu

chủ yếu là sản phẩm có giá trị gia tăng thấp, chẳng hạn như quần áo may

sẵn, chứ chưa có sự chuyên môn hoá sâu vào các sản phẩm cao cấp hơn.

Trong những năm gần đây, xuất khẩu quần áo may sẵn chiếm tỷ trọng lớn

trong tổng kim ngạch xuất khẩu dệt may sang Trung Quốc. Trung Quốc

chủ yếu nhập khẩu các sản phẩm may sẵn từ Việt Nam do giá thành cạnh

tranh và chất lượng đảm bảo.Tuy nhiên, sự chuyên môn hoá trong lĩnh vực

này vẫn còn hạn chế. Các doanh nghiệp dệt may Việt Nam chủ yếu sản

xuất các sản phẩm quần áo may sẵn theo đơn đặt hàng, thay vì phát triển

các sản phẩm có thương hiệu riêng, hoặc sản phẩm cao cấp phục vụ thị

trường nội địa Trung Quốc.

Trong khi các sản phẩm may mặc có tỷ trọng lớn, sản phẩm nguyên liệu

như sợi, vải vẫn chiếm tỷ trọng không nhỏ trong xuất khẩu sang Trung

Quốc. Tuy nhiên, việc phát triển chuyên môn hoá này vẫn chưa đạt được

mức độ tối đa khi so với các quốc gia sản xuất dệt may lớn khác như

Trung Quốc, Bangladesh hay Ấn Độ.

Trung Quốc là một trong những quốc gia sản xuất dệt may lớn nhất thế

giới. Việc gia tăng chuyên môn hoá sản phẩm của Việt Nam sẽ gặp phải sự

cạnh tranh mạnh mẽ từ các nhà sản xuất trong nước Trung Quốc, nơi có hệ

thống sản xuất quy mô lớn và công nghệ tiên tiến hơn.

Các hiệp định thương mại như FTA Việt Nam – Trung Quốc hay RCEP

(Hiệp định Đối tác Kinh tế Toàn diện Khu vực) mang lại nhiều cơ hội

nhưng cũng đòi hỏi Việt Nam phải nâng cao chất lượng sản phẩm, đáp ứng

các yêu cầu khắt khe hơn về tiêu chuẩn và chất lượng, từ đó tạo động lực 14

cho sự chuyên môn hoá trong ngành dệt may.

Một số công ty dệt may Việt Nam đã bắt đầu xuất khẩu các dòng sản phẩm

có giá trị gia tăng cao hơn, như áo khoác, thời trang cao cấp, đồ thể thao,

nhưng vẫn chưa chiếm ưu thế đáng kể trong tổng kim ngạch xuất khẩu.

Để phân tích chuyên môn hóa xuất khẩu ESI (Export Specialization Index)

ngành dệt may của Việt Nam sang Trung Quốc từ năm 2021 đến 2024,

chúng ta cần một số dữ liệu cụ thể về kim ngạch xuất khẩu và tỷ trọng xuất

khẩu. Tỷ trọng xuất khẩu dệt may toàn cầu là khoảng 4% trong giai đoạn này, ta có thể tính ESI: 2021:0,26 2022:0,36 2023:0,39 2024:0,43

Tăng trưởng ổn định: ESI tăng từ 0.26 vào năm 2021 lên 0.44 dự báo cho

năm 2024 cho thấy ngành dệt may Việt Nam đang dần chuyên môn hóa và

nâng cao khả năng cạnh tranh tại thị trường Trung Quốc.

Tiềm năng phát triển: Sự gia tăng kim ngạch xuất khẩu và ESI cho thấy

Việt Nam có khả năng khai thác tốt hơn thị trường Trung Quốc, một thị

trường lớn với nhu cầu dệt may đang gia tăng.

Chiến lược kinh doanh: Các doanh nghiệp dệt may cần tiếp tục cải thiện

chất lượng sản phẩm, nâng cao công nghệ và mở rộng mạng lưới phân

phối để tăng cường vị thế trên thị trường này.

2.2. Bổ sung thương mại TCI

Xuất khẩu dệt may là một trong những ngành chủ lực của Việt Nam và

Trung Quốc là đối tác thương mại quan trọng. Tuy nhiên, thực trạng bổ

sung thương mại trong xuất khẩu dệt may giữa hai quốc gia này còn gặp 15

một số thách thức, nhưng cũng mở ra nhiều cơ hội, đặc biệt là trong bối

cảnh các hiệp định thương mại tự do (FTA) như RCEP (Hiệp định Đối tác

Kinh tế Toàn diện Khu vực) hay FTA Việt Nam - Trung Quốc được ký kết.

Trung Quốc là thị trường xuất khẩu lớn thứ hai của ngành dệt may Việt

Nam, sau Hoa Kỳ. Tuy nhiên, mức độ bổ sung thương mại (trade

complementarity) giữa Việt Nam và Trung Quốc vẫn còn hạn chế, nghĩa là

các sản phẩm xuất khẩu từ Việt Nam sang Trung Quốc phần lớn vẫn mang

tính chất bổ sung (complementary) chứ không phải đối kháng

(competitive) với sản phẩm dệt may của Trung Quốc.

Xuất khẩu dệt may sang Trung Quốc trong 6 tháng đầu năm 2024 tăng

trưởng 11% so với cùng kỳ năm trước, đạt 2,1 tỷ USD.Mặc dù con số này

khá ấn tượng, nhưng phần lớn là các sản phẩm dệt may chưa có sự chuyển

biến mạnh mẽ về giá trị gia tăng hay các sản phẩm có tính cạnh tranh cao.

Bổ sung thương mại là hiện tượng khi một quốc gia xuất khẩu những sản

phẩm mà quốc gia nhập khẩu chưa sản xuất nhiều hoặc không có lợi thế

trong sản xuất. Trong trường hợp này, xuất khẩu dệt may từ Việt Nam

sang Trung Quốc mang tính bổ sung khi sản phẩm từ Việt Nam không đối

kháng trực tiếp với sản phẩm trong nước Trung Quốc mà thay vào đó, đáp

ứng nhu cầu thị trường Trung Quốc.

Quần áo may sẵn là mặt hàng xuất khẩu chủ yếu của Việt Nam sang Trung

Quốc, chiếm khoảng 60-70% tổng kim ngạch xuất khẩu dệt may vào

Trung Quốc. Các sản phẩm may sẵn từ Việt Nam chủ yếu là quần áo cơ

bản, có giá trị gia tăng không cao nhưng được ưa chuộng bởi các doanh

nghiệp Trung Quốc do chi phí sản xuất hợp lý.Mặc dù Trung Quốc là quốc

gia sản xuất vải và sợi lớn nhất thế giới, nhưng Việt Nam vẫn xuất khẩu 16

một lượng lớn vải, sợi sang Trung Quốc. Điều này cho thấy sự bổ sung

trong sản xuất, khi Trung Quốc có nhu cầu nhập khẩu nguyên liệu để phục

vụ cho nhu cầu sản xuất trong nước.Một số công ty dệt may Việt Nam đã

bắt đầu xuất khẩu các sản phẩm thời trang cao cấp, áo khoác, đồ thể thao

vào Trung Quốc, nhưng tỷ trọng còn khá nhỏ và chưa đủ để làm thay đổi

đáng kể cán cân thương mại.

Các hiệp định như FTA Việt Nam - Trung Quốc và RCEP giúp giảm rào

cản thuế quan và thúc đẩy dòng chảy thương mại giữa hai quốc gia. Điều

này mở ra cơ hội cho sản phẩm dệt may Việt Nam tiếp cận dễ dàng hơn

vào thị trường Trung Quốc mà không bị áp thuế cao.Với sự gia tăng của

tầng lớp trung lưu và thay đổi trong thói quen tiêu dùng, Trung Quốc có

nhu cầu nhập khẩu ngày càng lớn các sản phẩm dệt may từ các quốc gia,

đặc biệt là sản phẩm có chất lượng cao hoặc có giá trị gia tăng.Sau đại

dịch COVID-19, nhiều công ty Trung Quốc đã tìm cách giảm phụ thuộc

vào sản phẩm trong nước hoặc từ các quốc gia khác như Bangladesh hay

Ấn Độ. Điều này tạo ra cơ hội cho các nhà cung cấp Việt Nam gia tăng

xuất khẩu sang Trung Quốc.

Để bổ sung thông tin về thương mại TCI (Trade Competitiveness Index)

ngành dệt may của Việt Nam sang Trung Quốc từ năm 2021 đến 2024, ta

cần tập trung vào các yếu tố như kim ngạch xuất khẩu, thị phần, và đánh

giá cạnh tranh của ngành dệt may. Phân tích TCI 2021:1,04 2022:1,43 2023:1,55 2024:1,57 17

Khả năng cạnh tranh: TCI tăng từ 1.04 vào năm 2021 lên 1.74 dự báo cho

năm 2024 cho thấy ngành dệt may của Việt Nam đang cải thiện khả năng

cạnh tranh tại thị trường Trung Quốc.

IV. MỘT SỐ GIẢI PHÁP

1. Cơ hội và thách thức cho ngành xuất khẩu dệt may. 1.1 Cơ hội

Thời gian gần đây, xu hướng dịch chuyển sản xuất hàng hóa từ Trung

Quốc sang Việt Nam ngày càng rõ rệt do Mỹ tăng cường giám sát theo

Đạo luật Ngăn chặn Lao động Cưỡng bức người Ngô Duy Nhĩ (UFLPA).

Điều này đã tạo cơ hội lớn cho các doanh nghiệp dệt may Việt Nam mở

rộng thị trường và đầu tư sản xuất.

*Lợi thế từ dịch chuyển chuỗi cung ứng toàn cầu

Sự dịch chuyển chuỗi cung ứng khỏi Trung Quốc do những căng thẳng

thương mại và các yếu tố địa chính trị đã mở ra cơ hội lớn cho Việt Nam.

Các thương hiệu thời trang lớn từ Mỹ đang có kế hoạch giảm sự phụ thuộc

vào nguồn cung từ Trung Quốc trong hai năm tới, và Việt Nam là một

trong những điểm đến tiềm năng nhất.

Lợi thế của Việt Nam không chỉ nằm ở chi phí vận chuyển thấp hơn so với

các quốc gia như Ấn Độ và Indonesia, mà còn ở khả năng sản xuất linh

hoạt, đa dạng sản phẩm và đáp ứng yêu cầu của các đơn hàng phức tạp.

Các doanh nghiệp Việt Nam đã đầu tư vào công nghệ và nâng cao tay

nghề lao động, giúp đáp ứng được những yêu cầu khắt khe từ thị trường quốc tế. 18

Ngành dệt may Việt Nam đang đứng trước những thách thức lớn về chi

phí lao động và sự phụ thuộc vào nguyên liệu nhập khẩu. Tuy nhiên, với

những lợi thế về vị trí địa lý, chính trị ổn định và khả năng thích ứng

nhanh với xu hướng phát triển bền vững, ngành vẫn có tiềm năng lớn để

thu hút đầu tư và duy trì vị thế trên thị trường toàn cầu. Thích ứng nhanh

chóng với các yêu cầu của thị trường và tăng cường đầu tư vào các lĩnh

vực then chốt như sản xuất vải và công nghệ số sẽ là chìa khóa cho sự phát

triển bền vững của ngành dệt may Việt Nam trong tương lai. 1.2 Thách thức

Dù có nhiều cơ hội, ngành dệt may Việt Nam vẫn đối mặt với nhiều thách

thức như nhu cầu thị trường chưa hồi phục hoàn toàn, chi phí vận tải biển,

tiền lương, tiền điện, và lãi suất ngân hàng đều được dự báo sẽ tăng. Ông

Vũ Đức Giang, Chủ tịch Hiệp hội Dệt may Việt Nam (Vitas), nhấn mạnh

rằng các hiệp định thương mại tự do (FTA) thế hệ mới đang là động lực rất

tốt để Việt Nam giữ vững thị trường và thúc đẩy xuất khẩu hàng hóa.

Ngành dệt may cũng phải đối diện với những khó khăn khi các nước nhập

khẩu ngày càng đưa ra các tiêu chuẩn khắt khe về môi trường và lao động.

Để vượt qua những thách thức này, các doanh nghiệp cần tập trung đầu tư

vào công nghệ xanh, bền vững, và các giải pháp tái chế để đáp ứng các yêu

cầu của đối tác quốc tế. 19

Nhìn chung, ngành dệt may Việt Nam đang có những bước tiến tích cực

nhờ sự hỗ trợ từ các thị trường xuất khẩu truyền thống và tiềm năng mới.

Tuy nhiên, để duy trì đà tăng trưởng, các doanh nghiệp cần không ngừng

đổi mới, áp dụng công nghệ tiên tiến, và tìm kiếm cơ hội mở rộng thị

trường nhằm đạt được các mục tiêu kinh doanh trong năm 2024.

Ngành dệt may Việt Nam đã và đang trải qua những biến động lớn trong

bối cảnh thị trường toàn cầu. Tuy nhiên, sự cạnh tranh ngày càng gay gắt

từ các quốc gia có chi phí sản xuất thấp hơn đã đặt ra nhiều thách thức cho

Việt Nam. Bên cạnh đó, yêu cầu về phát triển bền vững và xu hướng dịch

chuyển chuỗi cung ứng toàn cầu cũng tạo ra những cơ hội mới cho ngành.

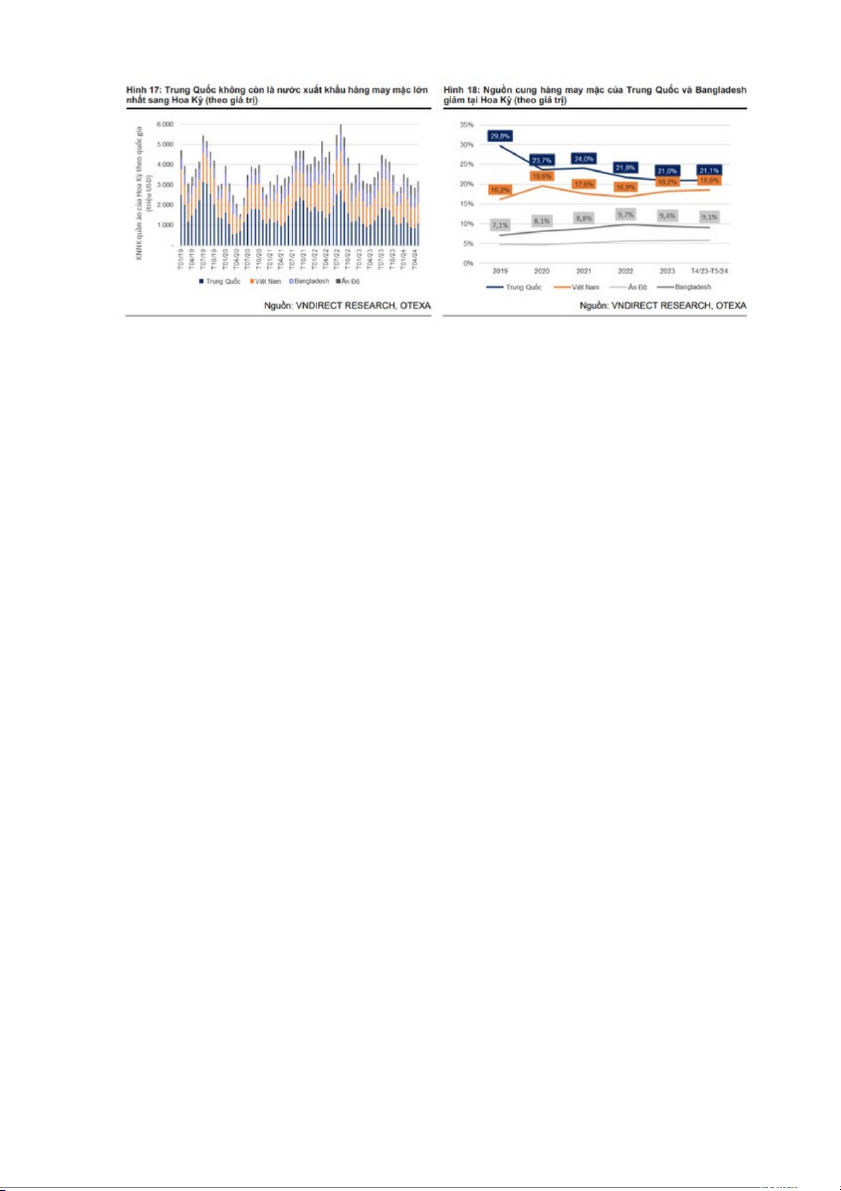

*Mất lợi thế về chi phí nhân công:

Theo báo cáo từ VNDirect, chi phí nhân công vốn là lợi thế truyền thống

của Việt Nam, nay đang dần mất đi. Mức lương trung bình của công nhân

ngành dệt may Việt Nam đã tăng lên 300 USD/tháng, cao hơn nhiều so với

mức trung bình toàn cầu (200 USD/tháng). Đặc biệt, lương công nhân Việt

Nam cao gấp ba lần so với Bangladesh (95 USD) và gấp đôi so với Ấn Độ

(145 USD). Mức lương này tạo áp lực lên giá thành sản phẩm, làm giảm

sức cạnh tranh so với các quốc gia sản xuất lớn khác như Bangladesh và Ấn Độ.

Trong bối cảnh này, ngành dệt may Việt Nam cần tìm cách duy trì khả

năng cạnh tranh thông qua việc cải thiện năng suất lao động, nâng cao giá

trị gia tăng, và hướng tới các phân khúc sản phẩm cao cấp hơn thay vì chỉ

tập trung vào chi phí lao động thấp. 20

Tài liệu liên quan:

-

Bài tập lớn - Phân tích bảo hộ mậu dịch EU với Việt Nam môn Kinh doanh quốc tế | Học viện Ngân hàng

46 23 -

Bài tập nhóm: Nghiên cứu Thương mại Việt - Nhật 2010-2020 môn Kinh doanh quốc tế | Học viện Ngân hàng

36 18 -

Báo cáo bài tập lớn - Zara và thị trường Trung Quốc môn Kinh doanh quốc tế | Học viện Ngân hàng

47 24 -

Bài tập hải quan - Tính thuế xuất nhập khẩu và phương pháp xác định trị giá môn Kinh doanh quốc tế | Học viện Ngân hàng

51 26