Bài tập lớn: Phân tích và định giá cổ phiếu HPG | Thị trường chứng khoán

Bài tập lớn: Phân tích và định giá cổ phiếu HPG | Thị trường chứng khoán với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Thị trường chứng khoán (FIN13A) 68 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Phân tích và định giá cổ phiếu HPG

Phân tích các chỉ tiêu tài chính cơ bản của HPG

1.Các chỉ tiêu tài chính cơ bản của công ty phát hành

1.1. Chỉ số khả năng sinh lời

1.1.1. Chỉ số lợi nhuận trên tài sản - ROA (Return on total assets)

ROA nêu lên mối quan hệ giữa lợi nhuận mà doanh nghiệp thu được với lượng vốn mà doanh

nghiệp đang đầu tư vào tài sản

Lợi nhuậnròng (hoặc LNST ) ROA = x 100 %

Bình quântổng giá trị tài sản

Nếu ROA lớn hơn 0, thì doanh nghiệp làm ăn có lãi, tỉ sổ càng cao cho thấy doanh nghiệp làm

ăn càng hiệu quả. Và ngược lại, nếu tỉ số nhỏ hơn 0 thì doanh nghiệp làm ăn thô lỗ. Mức lãi hay lỗ

được đo bằng phần trăm của giá trị bình quân tổng tài sản của doanh nghiệp.

1.1.2. Chỉ số lợi nhuân trên vốn chủ sở hữu – ROE (Return On Equity)

ROE thể hiện được mối quan hệ giữa lợi nhuận ma doanh nghiệp thu được với số vốn bỏ ra

trong cùng một kì, vốn sẽ bao gồm vốn cố định và vốn lưu động

Lợi nhuận ròng(hoặc LNST ) ROE = x 100 %

Bình quân vốn cổ phần phổ thông

ROE cho biết cứ mỗi đồng vốn chủ sở hữu của công ty cổ phần này tạo ra được bao nhiêu

đồng lợi nhuận. Nếu tỉ sổ này mang giá trị dương, công ty làm ăn có lãi và ngược lại.

Tỉ số lợi nhuận trên vốn chủ sở hữu hay được đem ra so sánh với tỉ số lợi nhuân trên tài sản.

Nếu tỉ số lợi nhuận trên vốn chủ sở hữu lớn hơn tỉ số lợi nhuận trên tài sản thì đòn bảy tài chính của

công ty có tác dụng tích cực, nghĩa là công ty đã thành công trong việc huy động vốn của cổ đông, để

kiếm lợi nhuận với tỉ suất cao hơn tỉ lệ tiền lãi mà công ty phải trả cho các cổ đông. Mô hình Dupont

ROE = ROA * Đòn bẩy tài chính = ROA * Tổng tài sản/VCSH

1.2. Chỉ số khả năng thanh khoản

1.2.1. Tỷ số thanh khoản hiện hành

Tỷ số thanh khoản hiện hành cho biết cứ mỗi đồng nợ ngắn hạn mà doanh nghiệp đang giữ,

thì doanh nghiệp có bao nhiêu đồng tài sản lưu động có thể sử dụng để thanh toán.

Giá trị tài sản lưu động

Tỷ số thanh khoản hiện hành =

Giá trị nợ ngắn hạn

Tỷ số thanh khoản hiện hành nhỏ hơn 1 thì có nghĩa là doanh nghiệp không đủ tài sản có thể

sử dụng ngay để thanh toán khoản nợ ngắn hạn sắp đáo hạn.

1.2.2. Tỷ số thanh khoản nhanh

Tỷ số thanh khoản nhanh tính toán khả năng thanh toán cho các khoản nợ ngắn hạn dựa

trên những tài sản ngắn hạn có thể nhanh chóng chuyển đổi thành tiền, đôi khi chúng được gọi là

“Tài sản có tính thanh khoản”. Mà “Tài sản có tính thanh khoản” là bao gồm tất cả tài sản ngắn hạn trừ hàng tồn kho.

Giá trị tài sản lưu động−Giá trị hàng tồn kho

Tỷ số thanh khoản nhanh =

Giá trị nợ ngắn hạn

Nếu tỷ số thanh khoản nhanh < 1 cho thấy khả năng công ty với các tài sản ngắn hạn không

tính đến hàng tồn kho, không đủ để thanh toán cho các khoản nợ ngắn hạn.

Nếu tỷ số này càng gần sát về 0, và tỷ số thanh toán hiện hành cũng gần về bằng 0, cho thấy

công ty đang cạn kiệt về tài chính trong ngắn hạn, không còn khả năng chi trả.

Nếu tỷ số này thấp hơn nhiều so với Tỷ số thanh toán hiện hành, điều này cho thấy công ty

đang tập trung quá nhiều nguồn lực vào hàng tồn kho, mà không nắm giữ các tài sản dễ dàng chuyển

đổi hơn thành tiền để linh hoạt trong việc thanh toán cho các nhà cấp.

Nếu tỷ số thanh toán nhanh > 1 cho thấy khả năng thanh toán của công ty vẫn đang tốt, công

ty không cần phải lo lắng phải thanh lý hàng tồn kho, để kịp thời thanh toán kịp các khoản nợ đến hạn.

1.2.3. Chỉ số hiệu quả hoạt động

Tỷ số vòng quay tài sản

Tỷ số vòng quay tài sản là một tỷ số tài chính, được coi là “thước đo” hiệu quả trong việc đo

lường, hiệu quả sử dụng tài sản của doanh nghiệp. Các doanh nghiệp lớn đầu tư nhiều vào tài sản

cho các hoạt động sản xuất, kinh doanh thì tỷ số này cho biết với mỗi đồng doanh nghiệp đầu tư vào

tài sản sẽ tạo ra bao nhiêu đồng doanh thu. doanh thu

Tỷ số vòng quay tài sản = Bìnhquântổng tàisản

1.2.4. Tỷ số quản lý nợ

1.2.4.1. Tỷ số nợ trên vốn chủ sở hữu

Tỷ số này cho biết quan hệ giữa vốn huy động bằng đi vay và vốn chủ sở hữu Tổng nợ

Tỷ số nợ trên vốn chủ sở hữu = x 100 %

Giá trị vốn chủ sở hữu

Tỷ số này nhỏ chứng tỏ doanh nghiệp ít phụ thuộc vào hình thức huy động vốn bằng vay nợ;

có thể hàm ý doanh nghiệp chịu độ rủi ro thấp.

1.2.4.2. Tỷ số nợ trên tài sản

Tỷ số này cho biết có bao nhiêu phần trăm tài sản của doanh nghiệp là từ đi vay, cho biết

được khả năng tự chủ tài chính của doanh nghiệp. Tổng nợ

Tỷ số nợ trên tài sản = x 100 % Tổngtài sản

Tỷ số này mà quá nhỏ, chứng tỏ doanh nghiệp vay ít, doanh nghiệp có khả năng tự chủ tài

chính cao. Ngược lại, tỷ số này mà cao quá doanh nghiệp không có thực lực tài chính mà chủ yếu đi

vay để có vốn kinh doanh.

2. Phân tích cố phiếu HPG năm 2022

Kết quả hoạt động kinh doanh

Nguồn: Báo cáo thường niên 2022

Phân tích các chỉ tiêu tài chính cơ bản của HPG

Tổng tài sản của Tập đoàn trong năm 2022 giảm 4% so với 2021. Trong đó, tài sản dài hạn vẫn

chiếm phần lớn khi tăng thêm 5.739 tỷ đồng, đạt mức 89.821 tỷ đồng, qua đó thấy được quá trình

đầu tư vào tài sản cố định vẫn được Tập đoàn ghi nhận bổ sung tài sản đối với các dự án lớn. Năm

2022 ghi nhận sự sụt giảm của tài sản ngắn hạn lên tới 13.640 tỷ đồng, tương ứng giảm 14% so với

cùng kỳ 2021. Sự sụt giảm này chủ yếu đến từ giảm giá trị hàng tồn kho; nguyên nhân là do chính

sách quản trị thắt chặt hàng tồn kho làm mức tồn kho của Hòa Phát giảm xuống mức thấp nhất

trong 2 năm trở lại đây. Tính đến cuối năm 2022, cơ cấu tài sản chuyển dần ở thế cân bằng, tài sản

ngắn hạn chiếm 47%, tài sản dài hạn chiếm 53. Đây vẫn là cơ cấu tài sản phù hợp và điển hình của

ngành sản xuất công nghiệp nặng.

Tài sản ngắn hạn giảm mạnh, trong đó hàng tồn kho chiếm 43%, vòng quay hàng tồn kho tại

31/12/2022 là 3,73 lần, tương ứng giảm 16 ngày so với năm 2021. Hàng tồn kho giảm mạnh cùng

vòng quay hàng tồn kho cũng tăng thể hiện tốc độ quay vòng hàng hóa nhanh, cho thấy việc quản

trị hàng tồn kho của Tập đoàn luôn được theo dõi, giám sát và hoạt động hiệu quả. Dưới áp lực của

việc giá nguyên nhiên liệu đầu vào tăng cao so với cùng kỳ năm 2021, Hòa Phát kho, giảm 18% so

với thời điểm 31/12/2021; nguyên nhân là do chính sách quản trị thắt chặt hàng tồn kho làm mức

tồn kho của Hòa Phát giảm xuống mức thấp nhất trong 2 năm trở lại đây. Tính đến cuối năm 2022,

cơ cấu tài sản chuyển dần ở thế cân bằng, tài sản ngắn hạn chiếm 47%, tài sản dài hạn chiếm 53%.

Quy mô tổng tài sản tăng gấp ba chỉ sau 5 năm (từ năm 2017, mốc thời gian bắt đầu đầu tư xây

dựng Dự án Khu liên hợp gang thép Hòa Phát tại Dung Quất). Đây vẫn là cơ cấu tài sản phù hợp và

điển hình của ngành sản xuất công nghiệp nặng. Cơ cấu nguồn vốn

Trong năm 2022, cơ cấu tài chính của Tập đoàn được duy trì ở mức ổn định. Vốn chủ sở hữu tăng

6%, từ 90.781 tỷ đồng lên 96.113 tỷ đồng đến từ dòng lợi nhuận làm ra trong năm. Hệ số nợ phải

trả trên vốn chủ sở hữu giảm dưới mức 1, hệ số nợ vay ngân hàng trên vốn chủ sở hữu giảm còn

0,6 lần, hệ số nợ vay ròng trên vốn chủ sở hữu là 0,24 lần. Hệ số nợ ở mức an toàn cho thấy khả

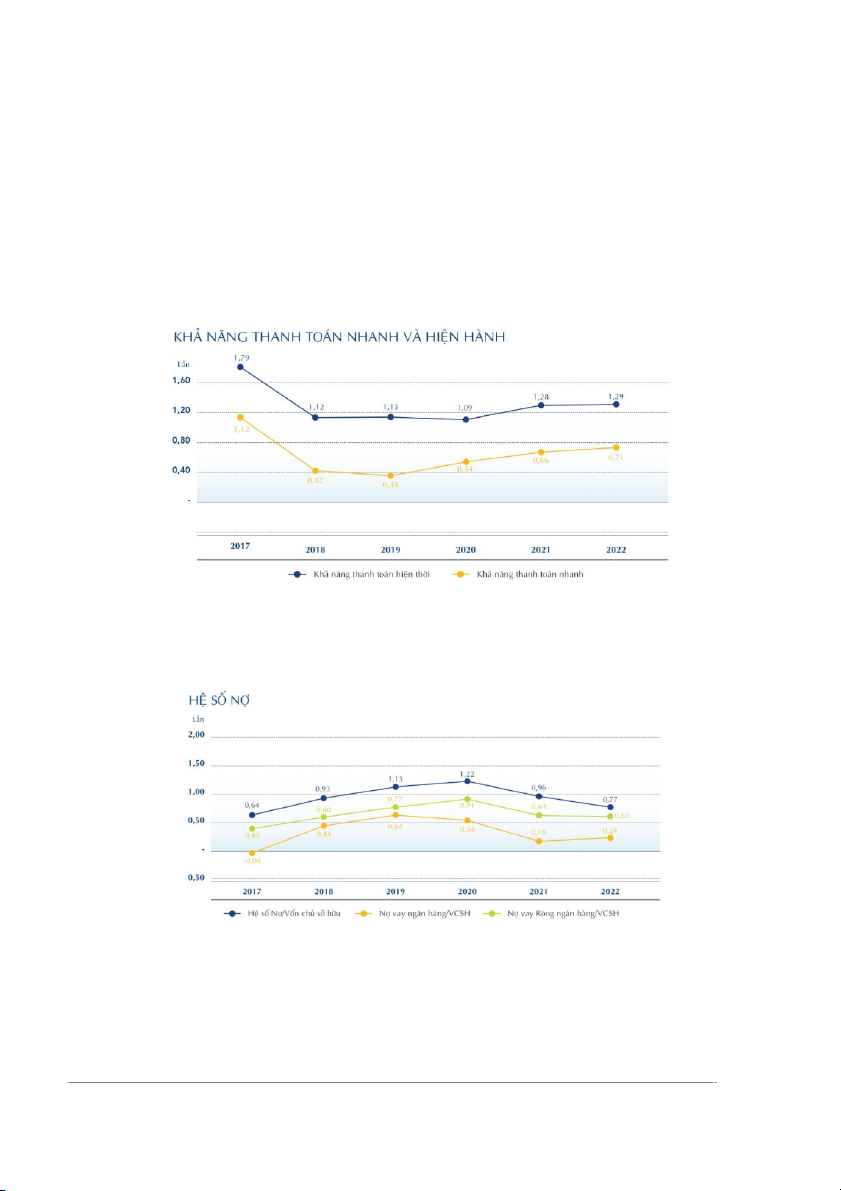

năng tự chủ tài chính, Khả năng thanh toán hiện hành tại thời điểm cuối năm 2022 là 1,29 lần và

khả năng thanh toán nhanh 0,71 lần. Hệ số thanh toán hiện hành luôn duy trì trên 1 cho thấy khả

năng thanh toán các khoản nợ phải trả ngắn hạn của Tập đoàn là tốt. ổn định về tài chính của Tập

đoàn. Năm 2022 chứng kiến những khó khăn khi Hòa Phát phải cắt giảm công suất sản xuất thép để

giảm lượng tồn kho thành phẩm giá cao, đồng thời phù hợp với sức tiêu thụ của thị trường. Dòng

tiền thuần từ hoạt động kinh doanh giảm 54% so với năm 2021.

Lợi nhuận sau thuế của Tập đoàn đạt 34% kế hoạch đề ra, giảm 76% so với cùng kỳ 2021 khi đạt

được 8.444 tỷ đồng. Tỷ suất lợi nhuận sau thuế trên doanh thu thuần năm 2022 đạt 6%. Trong bối

cảnh thị trường nhiều khó khăn, các doanh nghiệp cùng ngành báo lỗ ròng cả năm 2022; tỷ suất lợi

nhuận trên cho thấy những nỗ lực trong việc quản lý chi phí của Tập đoàn và lợi thế đến từ quy mô

và quy trình sản xuất khép kín sản xuất từ thượng nguồn.

Các chỉ số quan trọng khi đánh giá hiệu quả là ROE (tỷ số lợi nhuận ròng trên vốn chủ sở hữu) và ROA

(tỷ số lợi nhuận ròng trên tổng tài sản). Trong năm 2022, chỉ số ROE của Hòa Phát đạt 8,8%, giảm so

với mức 38% của năm 2021. Chỉ số ROE giảm phản ánh một năm kinh doanh khó khăn của Tập đoàn

khi thị trường tiêu thụ giảm sút, giá nguyên nhiên liệu đầu vào diễn biến phức tạp; đặt trong bối

cảnh chung của nền kinh tế thắt chặt do chính sách tiền tệ của Chính phủ. Cùng với đó, chỉ số ROA

của Tập đoàn cũng giảm còn 5% trong khi hệ số này ở cùng kỳ năm 2021 là 19,4%. Trong khi tổng tài

sản giảm 4,4% mà chỉ số ROA giảm so với cùng kỳ năm 2021, càng cho thấy sự suy giảm mạnh của lợi nhuận sau thuế.

Khả năng thanh toán hiện hành tại thời điểm cuối năm 2022 là 1,29 lần và khả năng thanh toán

nhanh 0,71 lần. Hệ số thanh toán hiện hành luôn duy trì trên 1 cho thấy khả năng thanh toán các

khoản nợ phải trả ngắn hạn của Tập đoàn là tốt.

Hệ số nợ phải trả trên vốn chủ sở hữu giảm dưới mức 1, hệ số nợ vay ngân hàng trên vốn chủ sở hữu

giảm còn 0,6 lần, hệ số nợ vay ròng trên vốn chủ sở hữu là 0,24 lần. Hệ số nợ ở mức an toàn cho

thấy khả năng tự chủ tài chính, Khả năng thanh toán hiện hành tại thời điểm cuối năm 2022 là 1,29

lần và khả năng thanh toán nhanh 0,71 lần. Hệ số thanh toán hiện hành luôn duy trì trên 1 cho thấy

khả năng thanh toán các khoản nợ phải trả ngắn hạn của Tập đoàn là tốt. ổn định về tài chính của

Tập đoàn. Năm 2022 chứng kiến những khó khăn khi Hòa Phát phải cắt giảm công suất sản xuất thép

để giảm lượng tồn kho thành phẩm giá cao, đồng thời phù hợp với sức tiêu thụ của thị trường. Dòng

tiền thuần từ hoạt động kinh doanh giảm 54% so với năm 2021. 2. Định giá cổ phiếu Phương pháp luận

Lựa chọn phương pháp định giá là phương pháp dòng tiền

Đối với phương pháp chiết khấu dòng tiền (DCF), lựa chọn phương pháp

FCFF nhằm đánh giá cả tác động của việc vay nợ và đầu tu tài sản cố

định lên hiệu quả kinh

Chiết khấu dòng tiền doanh nghiệp (FCFF)

Cách này sẽ đánh giá được nguồn tiền của các nhà đầu tư đã-bao gồm

chủ nợ và cổ đông có thể nhận được sau quá trình hoạt động kinh

doanh của doanh nghiệp trong tương lai. Công thức:

FCFF = Lợi nhuận sau thuế + Chi phí phi tiền mặt + Lãi vay *(1-t) - Thay đổi vốn -

Thay đổi vốn lưu động

Khi đó giá trị công ty theo phương pháp chiết khấu dòng tiền sẽ được

tính bằng tổng giá trị dòng tiền tự do FCFF chiết khấu về hiện tại ở mức

lãi suất chiết khấu là chi phí vốn bình quân WACC t=1 V FCFFt j =∑ n (1+WACC )t Trong đó Vj: Giá trị công ty j n: số kỳ thanh toán

FCFFt: Dòng tiền tự do cho công ty ở thời điểm t

WACC: Chi phí vốn bình quân của công ty

Do FCFF là dòng tiền tự do dành cho tất cả các chủ thể cung ứng

vốn trong công ty, gồm cả vốn nợ và vốn chủ sở hữu. Vì vậy giá trị

vốn chủ sở hữu là giá trị doanh nghiệp sau khi đã trừ đi giá trị thị

trường của các khoản nợ.

Giá trị vốn chủ sở hữu= Giá trị công ty – Giá trị thị trường vốn nợ

Bằng cách chia ổng giá trị vốn chủ sở hữu cho số lượng cổ phiếu

thường đang lưu hành sẽ tính được giá trị của mỗi cổ phần/ cổ phiếu trong công ty.

Một số những giả định chính trong mô hình định giá như sau:

(1) Thời gian định giá bắt đầu từ năm 2023 và kéo dài 4 năm giai đoạn 2023 – 2026

(2) Chi phí vốn chủ (Ke) ở mức 19.63% (Lãi suất phi rủi ro 3.2%, phần bù rủi

ro 11.13% và Beta 1.39). Chỉ số Beta được tính theo 1 năm giao dịch gần

nhất của cổ phiếu HPG với công thức: Beta = Covar (Ri, Rm)/Var(Rm) Trong đó:

Ri: Tỷ suất sinh lời của chứng khoán. Rm: Tỷ 13

sinh lời của thị trường (ở đây là VN-Index).

Var(Rm): Phương sai của tỷ suất sinh lời của thị trường.

Covar (Ri, Rm): Hiệp phương sai của tỷ suất sinh lời của chứng

khoán và tỷ suất sinh lời của thị trường.

Mô hình dự phóng lợi nhuận:

(1) Tốc độ tăng trưởng sản lượng thép xây dựng HPG được dự báo chậm lại

trong năm 2023 và 2024. Nhu cầu xây dựng còn thấp, thị trường BĐS nhà ở

vẫn trầm lắng, chưa được hỗ trợ bởi các yếu tố tích cực liên quan đến pháp

lý. Chúng tôi kỳ vọng sản lượng tiêu thụ thép xây dựng năm 2023 tăng

16.6% so với năm 2022 trong khi sản lượng HRC tăng 10% do được hưởng lợi nhờ xuất khẩu.

(2) Giá thép được kỳ vọng ở mặt bằng giá cao hơn 6% so với nửa cuối năm

2022. Giá bán thép xây dựng đã rơi xuống đáy và đi ngang trong quý

4/2022, trước khi bật tăng trở lại vào quý 1/2023. Với vị thế đầu ngành, HPG

có nhiều ưu thế trong việc đặt giá thép trên thị trường. Chúng tôi dự báo

mặt bằng giá thép HPG trong năm nay sẽ cao hơn 6% so với giá bán trung

bình trong 6 tháng cuối năm 2022.

(3) Biến động giá nguyên vật liệu đầu vào có thể ảnh hưởng tới biên lợi

nhuận. Triển vọng giá quặng sắt và than cốc chịu tác động lớn bởi các diễn

biến trên thị trường quốc tế. Giá than cốc đã tăng khá mạnh từ đầu năm tại

Úc do vấn đề về chuỗi cung ứng cũng như thời tiết ẩm ướt, trong khi giá

quặng sắt cũng đã tăng mạnh kể từ đầu năm khi thị trường bắt đầu xuất

hiện những thông tin tích cực. Dự báo xu hướng tăng này sẽ không bền vững

bởi tình hình thị trường chưa thật sự ổn định. Tuy nhiên HPG sẽ được hưởng

lợi từ việc hoàn nhập dự phòng giảm giá các nguyên vật liệu trên (đã trích

lập khoảng 1,000 tỷ đồng trong năm 2022).

(4) Chi phí lãi vay sẽ tăng mạnh trong 2 – 3 năm tới khi công ty bắt đầu triển

khai xây dựng giai đoạn 2 Dự án KLH Thép Hòa Phát Dung Quất, với số vốn vay 35,000 tỷ đồng.

Kết quả định giá theo phương pháp FCFF:

Đơn vị: tỷ đồng 2023E 2024E 2025E 2026 E Lợi nhuận sau thuế 8,919 13,481 25,561 24,54 7 (+) Khấu hao 7,825 8,393 8,928 9,070 (-) Đầu tư 7,226 9,989 20,637 16,09 0

(-) Thay đổi vốn lưu (10,033) (7,115) (8,289) (7,489 động ) FCFF 23,930 24,182 27,540 30,67 5

(+) Giá trị cuối cùng đã 139,288 chiết khấu

Giá trị doanh nghiệp 223,117 Nợ 60,659 Tiền & tương đương 8,324 Số lượng cổ phiếu 5,814,785, 700 Giá cổ phiếu (VND) 29,370 Tỷ lệ chiết khấu Beta 1.39 Lãi suất rủi ro 3.2% Phần bù rủi ro 11.13% Chi phí vốn chủ 19.63%

Chi phí nợ sau thuế 4.72% WACC 12.6%

Chúng tôi đưa ra kiến nghị MUA đối với cổ phiếu với giá mục tiêu 12 tháng là

29,370 VND/cổ phiếu (Upside 12.1%)

Tài liệu liên quan:

-

Bài Tập Kèm lời giải Môn Thị Trường Chứng Khoán | Học viện Ngân hàng

1.7 K 843 -

Ngân hàng bài tập định giá cổ phiếu | Học viện Ngân Hàng

518 259 -

Lý thuyết về Tài chính - chứng khoán | Thị trường chứng khoán

485 243 -

Mẫu Kiểm Tra – Đánh Giá Môn Thị Trường Chứng Khoán | Học Viện Ngân Hàng

428 214 -

Đề cương ôn tập thi hết học phần môn Thị trường chứng khoán

690 345