Bài tập lớn: Thị trường tiền tệ Mỹ | Tài chính tiền tệ

Bài tập lớn: Thị trường tiền tệ Mỹ | Tài chính tiền tệ với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA NGÂN HÀNG BÀI TẬP LỚN

HỌC PHẦN: TÀI CHÍNH – TIỀN TỆ

Học kỳ 1, năm học 2020-2021

CHỦ ĐỀ: Tìm hiểu thị trường tiền tệ Mỹ

Sinh viên thực hiện: Nhóm 03

Hà Nội, ngày 29 tháng 09 năm 2020

DANH SÁCH THÀNH VIÊN NHÓM 03 STT Họ và tên Mã sinh viên

Lớp niên chế Ghi chú 1 Lê Phương Thủy 22A4050208 K22KDQTD Nhóm trưởng 2 Đặng Thị Hồng Anh 22A4050386 K22KDQTA 3 Đỗ Trà My 22A4050412 K22KDQTD 4 Bùi Bích Ngọc 22A4050151 K22KDQTD 5 Đinh Minh Trang 21A4070059 K21KTDTA 6 Nguyễn Thị Yến 22A4050004 K22KDQTD 1

MỤC LỤC

MỞ ĐẦU........................................................................................................................... 3

NỘI DUNG ....................................................................................................................... 4

Chương 1: Cơ sở lý thuyết liên quan đến thị trường tiền tệ .......................................... 4

1.1.Khái niệm, đặc điểm chung của thị trường tiền tệ ................................................ 4

1.3. Phương thức giao dịch ......................................................................................... 5

1.4. Lãi suất của thị trường tiền tệ .............................................................................. 6

Chương 2. Thực trạng thị trường tiền tệ Mỹ từ năm 2015 đến nay: ...................... 7

2.1 Các chủ thể tham gia thị trường tiền tệ Mỹ hiện nay: .......................................... 7

2.2. Phương thức giao dịch ......................................................................................... 8

2.3. Lãi suất thị trường tiền tệ Mỹ: ........................................................................... 10

2.4. Báo cáo chính sách tiền tệ ................................................................................. 12

2.5. Đánh giá chung thị trường tiền tệ Mỹ ............................................................... 13

Chương 3. Bài học kinh nghiệm cho Việt Nam khi phát triển thị trường tiền tệ

Việt Nam ..................................................................................................................... 15

3.1. Tiếp tục hoàn thiện môi trường pháp luật cho hoạt động thị trường tiền tệ Việt

Nam........................................................................................................................... 15

3.2. Kinh nghiệm Chính phủ kiểm soát thị trường qua các công cụ thị trường ...... 16

3.3.Tăng hiệu quả hoạt động của các Ngân hàng………………………………….16

3.4. Kinh nghiệm đa dạng hóa các công cụ thị trường tài chính .............................. 17 KẾT

LUẬN……………………………………………………………………............188 2 MỞ ĐẦU

1.Tính cấp thiết của đề tài

Như chúng ta đã biết, ở mỗi quốc gia, thị trường tiền tệ luôn đóng một vai trò quan

trọng, là thị trường hấp dẫn nhất. Mỹ là một trong những nước có nền kinh tế phát triển

hàng đầu thế giới và sớm đi tiên phong trong nhiều lĩnh vực, đặc biệt là lĩnh vực tiền tệ.

Hoạt động trên thị trường tiền tệ Mỹ luôn diễn ra sôi động. Để hiểu rõ hơn, tìm ra câu

trả lời về thị trường tiền tệ Mỹ, nhóm 03 đã cùng nhau nghiên cứu và hoàn thiện tiểu

luận môn Tài chính - tiền tệ với chủ đề “Thị trường tiền tệ Mỹ”

2. Mục đích và nhiệm vụ nghiên cứu

Thông qua việc nghiên cứu về thị trường tiền tệ Mỹ nhằm mục đích đề xuất những

bài học kinh nghiệm cho Việt Nam khi phát triển thị trường tiền tệ Việt Nam.

3. Đối tượng và phạm vi nghiên cứu

Đề tài nghiên cứu về thị trường tiền tệ của Mỹ trong thời gian từ năm 2015

đến nay và xu hướng phát triển trong tương lai.

4. Cơ sở lý luận và phương pháp nghiên cứu

Đề tài nghiên cứu trên cơ sở những tài liệu về thị trường tiền tệ Mỹ từ năm 2015

đến nay dựa trên những nguồn dữ liệu tìm hiểu được từ giáo trình, sách, báo, internet,...

Phương pháp nghiên cứu chủ yếu trong bài nghiên cứu này đó là phương pháp phân

tích, tổng hợp thông tin, sử dụng số liệu, so sánh,…

5. Ý nghĩa lý luận và thực tiễn của đề tài

Nghiên cứu về đề tài thị trường tiền tệ Mỹ giúp chúng ta có cái nhìn khách quan

hơn về thị trường tiền tệ của một cường quốc thế giới, giúp chúng ta có cái nhìn đa

chiều về đề tài nghiên cứu. Từ đó đưa ra những bài học nào mà chúng ta rút ra được sau

khi đánh giá được tổng quát bức tranh về thị trường tiền tệ của Mỹ. 3 NỘI DUNG

Chương 1: Cơ sở lý thuyết liên quan đến thị trường tiền tệ

1.1.Khái niệm, đặc điểm chung của thị trường tiền tệ

Thị trường tiền tệ là nơi trao đổi mua bán các công cụ tài chính ngắn hạn. Theo

thông lệ, công cụ tài chính ngắn hạn có thời hạn thanh toán dưới 1 năm (lâu nhất là 12

tháng và ngắn nhất là 1 đêm). Công cụ tài chính có thời hạn thanh toán từ 1 năm trở lên

được gọi là các công cụ tài chính trung và dài hạn.

Đặc trưng nổi bật nhất của thị trường tiền tệ là các hàng hóa có tính thanh khoản

cao, mức rủi ro thấp. Bởi thời hạn ngắn nên những biến động giá các công cụ tài chính

do ảnh hưởng của sự biến động lãi suất thị trường là không đáng kể. Bên cạnh đó, các

công cụ của thị trường tiền tệ thường được phát hành theo dạng được chuẩn hóa cao và

thị trường thứ cấp của chúng rất phát triển. Thông thường các công cụ này được đảm

bảo rằng tài sản hoặc các dạng đảm bảo khác của người đi vay và vì vậy chúng được coi

là loại công cụ đầu tư ít rủi ro. Đây là thị trường quan trọng để tài trợ các nhu cầu về

vốn lưu động của các doanh nghiệp và Chính phủ.

Thị trường tiền tệ được phân chia thành thị trường tiền tệ liên ngân hàng và thị

trường tiền tệ mở rộng căn cứ vào sự khác biệt chức năng cũng như phạm vi thị trường.

1.2.Chủ thể tham gia của thị trường tiền tệ

Ngày nay, quy mô hoạt động của thị trường tiền tệ được mở rộng về phạm vi

điều tiết vốn, theo đó các chủ thể tham gia trên thị trường đa dạng hơn. Các chủ thể

tham gia trên thị trường tiền tệ bao gồm:

Chính phủ, khi có các thiếu hụt trong khối Chính phủ mang tính tạm thời hoặc bù

đắp bội chi ngân sách cũng như trả nợ nước ngoài …ngân hàng trung ương huy động

vốn thông qua việc cho phép Kho bạc phát hành tín phiếu. Việc phát hành tín phiếu

cũng được sử dụng như một công cụ tiết chế lạm phát hoặc giảm phát ngắn hạn

Các doanh nghiệp và tổ chức kinh tế, khi có nhu cầu, các doanh nghiệp bổ sung

vốn thiếu hụt bằng cách vay ngắn hạn các ngân hàng. Trên thị trường mua bán giấy tờ

có giá, khi cần vốn doanh nghiệp có thể đưa các giấy tờ có giá trị thuộc sở hữu của 4

mình ra thị trường để bán. Khi có thừa vốn tiền tệ, họ có thể bỏ ra mua các giấy tờ có

giá trị ngắn hạn để kiếm lời.

Các ngân hàng thương mại và tổ chức tài chính, các ngân hàng thương mại là chủ

thể trung tâm của thị trường tiền tệ, tham gia vào thị trường tiền tệ để đáp ứng các nhu

cầu của khách hàng như nhận các khoản tiền gửi, cung cấp các khoản tín dụng ngắn

hạn. Ngoài ra, các ngân hàng thương mại còn chủ động thực hiện các hoạt động phát

hành, mua bán các giấy tờ có giá trị đối với khách hàng.

Ngân hàng trung ương, tham gia thị trường tiền tệ, trước hết với tư cách là người

chỉ đạo thị trường, quản lý và điều hành thị trường. Ngoài ra, ngân hàng trung ương còn

hoạt động với tư cách là đại lý phát hành tín phiếu kho bạc Nhà nước.

Trong các chủ thể tham gia thị trường tiền tệ ở trên, có các ngân hàng thương mại,

ngân hàng trung ương, người môi giới và các trung gian giao dịch là các chủ thể tham

gia thị trường tiền tệ liên ngân hàng.

Các ngân hàng thương mại tham gia vào thị trường liên ngân hàng để vay vốn do

không trùng khớp về thời hạn của vốn trong kinh doanh của ngân hàng và lượng vốn,

luôn xảy ra tình trạng thời thừa vốn, khi thì tạm thời thiếu vốn. Và ngoài ra, mục đích

tận dụng vốn nhàn rỗi để kiếm lời ở mức tối đa và chịu chi phí thấp nhất phải trả cho khoản vay.

Ngân hàng trung ương tham gia vào thị trường liên ngân hàng với tư cách là

người đưa ra các chính sách quy chế và thống nhất quy trình nhằm đảm bảo môi trường

hoạt động an toàn, hiệu quả.

Người môi giới và trung gian giao dịch tham gia vào thị trường liên ngân hàng để

thực hiện nối ghép các nhu cầu thiếu vốn và thừa vốn giữa các thành viên. Họ giải quyết

các điều kiện, các yêu cầu của các thành viên đưa ra đối với nhu cầu vay và cho vay. Từ

đó các thành viên thị trường thực hiện giao dịch an toàn, hiệu quả.

1.3. Phương thức giao dịch

Trên thị trường liên ngân hàng, giao dịch bằng các phương thức:

- Gửi tiền và nhận tiền gửi các ngân hàng với nhau gồm: tiền gửi có kỳ hạn và 5

tiền gửi không kỳ hạn. Phương pháp này mang lại sự tiện lợi cho các giao dịch khi bỏ

qua được các thủ tục của hợp đồng vay vốn, nhưng đem lại rủi ro cho ngân hàng tiền gửi.

- Các ngân hàng vay và cho vay lẫn nhau. Các ngân hàng có nguồn vốn dư thừa

dồi dào hơn cho các ngân hàng nhỏ hơn vay, chủ yếu là ngắn hạn (qua đêm), với mục

đích như: mở rộng tín dụng cho khách hàng vay nhiều hơn để kiếm lợi nhuận lớn hơn

có thể bù đắp vào phần đã vay, duy trì tỷ lệ dự trữ theo yêu cầu của các ngân hàng trung ương.

- Mua bán các giấy tờ có giá thông qua các hình thức mua bán hẳn và mua bán có

kỳ hạn. Trong đó, mua bán có kỳ hạn thực chất giao dịch này là vay và cho vay có thế

chấp. Thời hạn giao dịch này kéo dài tới 65 ngày nhưng chủ yếu là qua đêm và 14 ngày.

1.4. Lãi suất của thị trường tiền tệ - Lãi suất:

Lãi suất là tỷ lệ phần trăm của phần tăng thêm so với phần vốn vay ban đầu. Hay

lãi suất là giá cả của quyền sử dụng vốn vay trong một khoảng thời gian nhất định.

Lợi suất thị trường tiền tệ: là lãi suất nhận được khi đầu tư vào những chứng

khoán có thanh khoản cao và kỳ hạn dưới một năm như chứng chỉ tiền gửi có thể

chuyển nhượng, trái phiếu kho bạc Mỹ và trái phiếu đô thị.

- Lãi suất liên ngân hàng:

Lãi suất liên ngân hàng (lãi suất qua đêm) : Là lãi suất cho vay ngắn hạn giữa các

ngân hàng với nhau trên thị trường liên ngân hàng.

Lãi suất liên ngân hàng có các đặc điểm:

+ Lãi suất này luôn biến động lên xuống tùy thuộc thời điểm trong ngày và có tác

động khá mạnh đến nền kinh tế. Các tổ chức công bố thông tin (Ngân hàng Trung ương,

Bloomberg,…) sẽ tập hợp số liệu của các ngân hàng, tính toán đưa ra một con số bình quân vào buổi sáng.

+ Được hình thành bởi quan hệ cung- cầu tiền trung ương của các tổ chức tín

dụng và chịu sự chi phối bởi lãi suất tái cấp vốn của NHTW. Mức độ chi phối này phụ 6

thuộc vào sự phát triển của nghiệp vụ thị trường mở và tỷ trọng sử dụng vốn vay

NHTW của các tổ chức tín dụng.

+ Giữa lãi suất tái chiết khấu, lãi suất liên ngân hàng và lãi suất chiết khấu của

ngân hàng trung gian có mối quan hệ chặt chẽ với nhau.

Trên thị trường liên ngân hàng quốc tế, lãi suất liên ngân hàng được sử dụng

chuẩn cho các khoản vay thường là lãi suất LIBOR (Lãi suất cho vay liên ngân hàng

trên thị trường London). Bản chất:

+ Libor là lãi suất trung bình mà các ngân hàng lớn trên toàn cầu sử dụng khi cho

vay lẫn nhau. Nó dựa trên năm loại tiền tệ bao gồm đồng đôla Mỹ, đồng euro, bảng

Anh, yen Nhật và đồng franc Thụy Sĩ, và có 7 kì hạn khác nhau gồm lãi suất qua đêm,

lãi suất 1 tuần, 1 tháng, 2 tháng, 3 tháng, 6 tháng và 12 tháng.

+ Sự kết hợp của 5 loại tiền tệ và 7 kì hạn dẫn đến tổng cộng 35 lãi suất Libor

được tính toán và báo cáo mỗi ngày làm việc. Phổ biến nhất là lãi suất Libor 3 tháng

tính bằng USD, thường được gọi là lãi suất Libor hiện tại.

Chương 2. Thực trạng thị trường tiền tệ Mỹ từ năm 2015 đến nay:

2.1 Các chủ thể tham gia thị trường tiền tệ Mỹ hiện nay:

Cục dự trữ liên bang (FED) là thành phần chủ chốt trên thị trường tiền tệ. Bằng

cách kiểm soát việc cung cấp dự trữ , FED có thể tac đô ng đến lai quỹ liên bang . Những

thay đổi về lai suât này có thể có tác động lan tỏa lên các mức lãi suất trên thị trường

tiền tệ khác. FED cũng có thể tac đô ng đến dự trữ và tỷ giá thị trường t iền tệ thông qua

việc quản lý tỷ lệ cho vay khân câp và chiết khấu . Theo một số quy trình hoạt động của

Cục Dự trữ Liên bang, những thay đổi trong tỷ lệ chiết khấu có ảnh hưởng trực tiếp đến

tỷ lệ vốn và các mức lãi suất trên thị trường tiền tệ khác.

Bên cạnh đó, các ngân hàng đóng vai trò quan trọng trong thị trường tiền tệ .

Trươc hêt, họ đi vay trên thị trường tài chính để cho vay các khoản vay và thu được tiền

để đáp ứng các yêu cầu dự trữ không mang tính hấp dẫn của các ngân hàng dự trữ liên

bang. Vai trò quan trọng thứ hai của các ngân hàng trên thị trường tiền tệ là các đại lý

trên thị trường đối với các công cu phái sinh không lãi suất trên thị trường , đã tăng 7

nhanh chóng trong những năm gần đây. Vai trò thứ ba của các ngân hàng trong thị

trường tiền tệ là cung cấp, để đổi lấy các khoản phí , cam kết giúp đảm bảo rằng các nhà

đầu tư vao chứng khoán thị trường tiền tệ sẽ được thanh toán một cách kịp thời.

Chính phủ Mỹ:Kho bạc, chính quyền tiểu bang và địa phương Hoa Kỳ tạo ra

khoản tiền lớn trên thị trường tiền tệ. Kho bạc tăng tiền trong thị trường tiền tệ bằng

cách bán các tín phiếu ngắn hạn của chính phủ Hoa Kỳ được gọi là tín phiếu Kho bạc.

Các tô chưc tài chính phi tài chính và phi ngân hàng sẽ gây quỹ trên thị trường

tiền tệ chủ yếu bằng việc phát hành giấy tờ thương mại , là một khoản nợ ngắn hạn

không có bảo đảm . Trong những năm gần đây ngay cang nhiêu công ty đã tiếp cận với

thị trường này, và giấy thương mại đã phát triển với một tốc độ nhanh.

Đại lý và môi giới, sự hoạt động trơn tru của thị trường tiền tệ phụ thuộc rất nhiều

vào các nhà môi giới và đại lý , những người đóng vai trò quan trọng trong việc tiếp thị

các công cụ thị trường tiền tệ mơi và cung cấp cho thị trường thứ cấp cac san phâm nổi

bật có thể được bán trước thời hạn. Các công ty môi giới đóng vai trò chính trong việc

kết nối người mượn và cho vay trong thị trường liên ngân hàng và cũng hoạt động trong

một số thị trường khác như là người trung gian trong giao dịch giữa các đại lý.

2.2. Phương thức giao dịch

Thị trường tiền tệ Mỹ liên quan đến vay ngắn hạn, cho vay, mua và bán với kỳ hạn

ban đầu một năm hoặc ít hơn. Kinh doanh trong thị trường tiền tệ được thực hiện qua

truy cập, bán buôn. Cụ thể, thị trường nội tệ Mỹ có ba phương thức giao dịch chính:

Đầu tiên là gửi tiền và nhận tiền gửi ở các ngân hàng khác. Các ngân hàng dự trữ

Liên bang có thể gửi tiền và nhận tiền ở các ngân hàng dự trữ Liên bang khác. Có 2 loại

tiền gửi là tiền gửi có kỳ hạn từ 1 tháng đến 24 tháng và tiền gửi không kỳ hạn.

Trong một số trường hợp các ngân hàng dự trữ Liên bang thường sử dụng hình

thức tiền gửi. Tuy nhanh gọn nhưng hình thức này chứa đựng nhiều rủi ro, đặc biệt

trong những thời điểm trong hệ thống có dấu hiệu mất khả năng thanh khoản

Ngoài ra, có vay và cho vay các ngân hàng khác. Cùng một thời điểm, ngân hàng

dự trữ Liên bang này thừa vốn nhưng ngân hàng dự trữ Liên bang khác lại thiếu vốn, để

giải quyết tình hình, các ngân hàng dự trữ Liên bang có thể vay hoặc cho vay lẫn nhau. 8

Thị trường mua bán vốn giữa các ngân hàng được gọi là thị trường tiền tệ liên ngân

hàng. Lãi suất trên thị trường này thường là lãi suất thỏa thuận, thay đổi rất linh hoạt tùy diễn biến cung cầu.

Có hai loại cho vay bao gồm cho vay bù đắp do thiếu hụt thanh toán trong thanh

toán bù trừ (thời hạn từ 1 đến 5 ngày) và cho vay để mở rộng tín dụng ngắn hạn (thời

hạn do hai bên thống nhất). Lãi suất được hình thành theo quan hệ cung – cầu trên thị

trường. Khả năng cho vay của các ngân hàng dự trữ Liên bang phụ thuộc vào khả năng

chi trả trong thanh toán của các ngân hàng.

Nghiệp vụ liên ngân hàng giúp cho các ngân hàng dự trữ Liên bang thừa vốn giải

tỏa vốn nhanh, kiếm được lợi nhuận để bù đắp vào trả lãi tiền gửi, mặt khác các ngân

hàng dự trữ Liên bang thiếu vốn có đủ lượng vốn cần thiết để tiếp tục hoạt động tín

dụng và thanh toán chi trả kịp thời theo yêu cầu khách hàng. Những lúc cần thiết, đặc

biệt là trong những thời kỳ nền kinh tế Mỹ tăng trưởng nóng, nhờ thị trường liên ngân

hàng có thể hỗ trợ các ngân hàng dự trữ Liên bang thanh khoản lẫn nhau, giảm áp lực,

tăng lãi suất huy động để thu hút vốn tức thời. Do tính chất, tiền vay từ liên ngân hàng

là nguồn biến động, không ổn định. Vì vậy, các ngân hàng dự trữ Liên bang thường chỉ

huy động vốn trên thị trường liên ngân hàng để giải quyết vấn đề thanh khoản với kỳ hạn qua đêm.

Cuối cùng là mua bán các giấy tờ quý giá. Cục dự trữ Liên bang Mỹ Fed mua bán

các giấy tờ có giá thông qua các hình thức:

Mua bán hẳn (giao dịch mua đứt): Trong giao dịch này, Cục dự trữ Liên bang

mua lại trái phiếu chính phủ và cung cấp giấy bạc mới vào tài khoản của người giao

dịch đặt tại Fed. Bởi hoạt động này là mua đứt nên tăng cung tiền tệ lâu dài nhưng khi

trái phiếu hết hạn khoản lãi vẫn được thu, thông thường là 12-18 tháng. Việc bán quyền

mua này giảm nguồn cung tiền tệ bởi các nhà giao dịch ưu tiên sẽ bị khấu trừ tài khoản

dự trữ của họ đặt tại Fed, do đó mà quá trình tạo tiền lưu thông bị hạn chế.

Mua bán kỳ hạn (Thỏa thuận mua lại): Thực chất hoạt động này là cho vay hoặc đi

vay có thế chấp. Trong ngày giao dịch, Fed sẽ đặt tiền vào tài khoản của người giao

dịch và nhận thế chấp. Khi hết hạn giao dịch, quá trình này sẽ diễn ra ngược lại, Fed

hoàn lại chứng khoán và nhận lại tiền cùng khoản lãi. Thời hạn giao dịch có thể thay đổi

từ 1 đến 65 ngày, phần lớn là giao dịch cho vay qua đêm và 14 ngày. Trong giao dịch 9

thỏa thuận bán lại, Fed sẽ vay tiền từ những người giao dịch ưu tiên bằng cách đặt cọc

các chứng khoán chính phủ. Khi giao dịch đáo hạn, Fed sẽ hoàn trả tiền và các khoản lãi.

2.3. Lãi suất thị trường tiền tệ Mỹ:

Tại Mỹ, thẩm quyền quyết định lãi suất được phân chia giữa Hội đồng Thống đốc

Cục dự trữ liên bang (FED) và Ủy ban Thị trường mở Liên bang (FOMC).

-FED quyết định thay đổi tỷ lệ chiết khấu sau khi các kiến nghị được gửi bởi một

hoặc nhiều Ngân hàng dự trữ liên bang khu vực.

-FOMC quyết định về các hoạt động thị trường mở, bao gồm các mức mong muốn

của tiền ngân hàng trung ương hoặc lãi suất thị trường các quỹ liên bang được mong muốn.

Trong thời gian từ năm 1954 đến năm 2020, lãi suất quỹ liên bang của Cục Dự trữ

Liên bang Hoa Kỳ đã thay đổi từ trong khoảng từ 0,25% tới 19%. Year Lowest Rate Highest Rate Average Rate 2019 3.63% 5.34% 4.25% 2018 3.95% 4.94% 4.54% 2017 3.78% 4.30% 3.99% 2016 3.41% 4.32% 3.65% 2015 3.59% 4.09% 3.85%

(Lãi suất các kỳ hạn dài 30 năm của Mỹ từ năm 2015 đến 2019) 10

Hiện nay, lãi suất ở Mỹ đang ở mức rất thấp, gần 0%.Ngày 27/8 FED công bố

chính sách tiền tệ mới, quyết định giữ nguyên lãi suất ở mức 0-0,25% cho tới khi tin

tưởng nền kinh tế sẽ vượt qua được những khó khăn hiện tại và hướng tới các mục tiêu

ổn định giá cả và tạo việc làm. Fed dự báo lãi suất sẽ được giữ nguyên ở mức hiện tại

cho tới ít nhất là năm 2022. Trước đó, Cục Dự trữ Liên bang Mỹ đã cắt giảm lãi suất

tham chiếu 1 điểm % xuống còn 0 – 0,25% đồng thời cam kết mua thêm ít nhất 700 tỷ

USD trái phiếu chính phủ, hạ tỷ lệ dự trữ bắt buộc về 0%, khởi động kế hoạch hoán đổi

tiền tệ. Đây là lần đầu tiên FED hạ lãi suất 100 điểm cơ bản/lần trong suốt 100 năm qua.

Kể từ năm 2008, FED đã phải hạ lãi suất khẩn cấp 3 lần, xảy ra khi khủng hoảng tài

chính tín dụng (22/1/2008); sự sụp đổ của ngân hàng Lehman Brothers (15/9/2008) và

do lo ngại trước sự lây lan ngày càng rộng của dịch Covid – 19 (3/3/2020), thì thị

trường đã đồng loạt giảm mạnh sau động thái của FED. Chứng khoán Mỹ giảm mạnh.

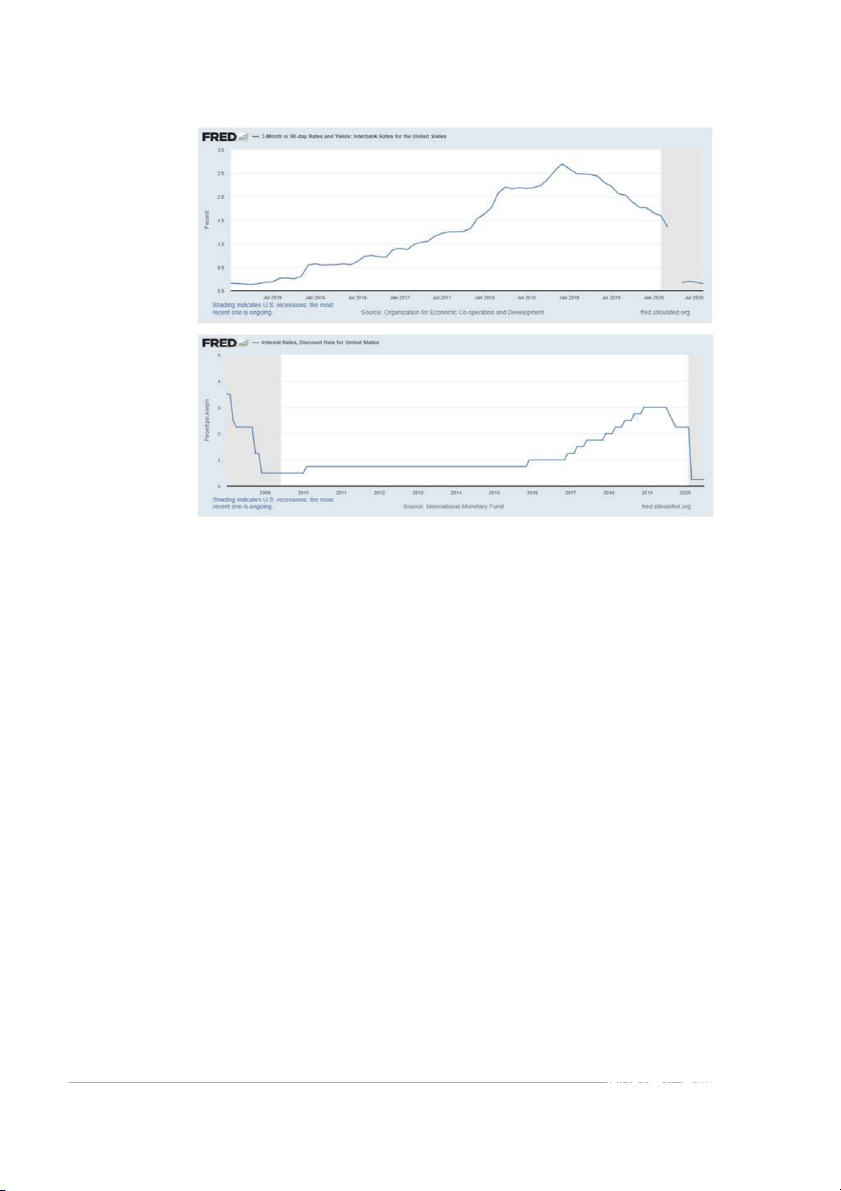

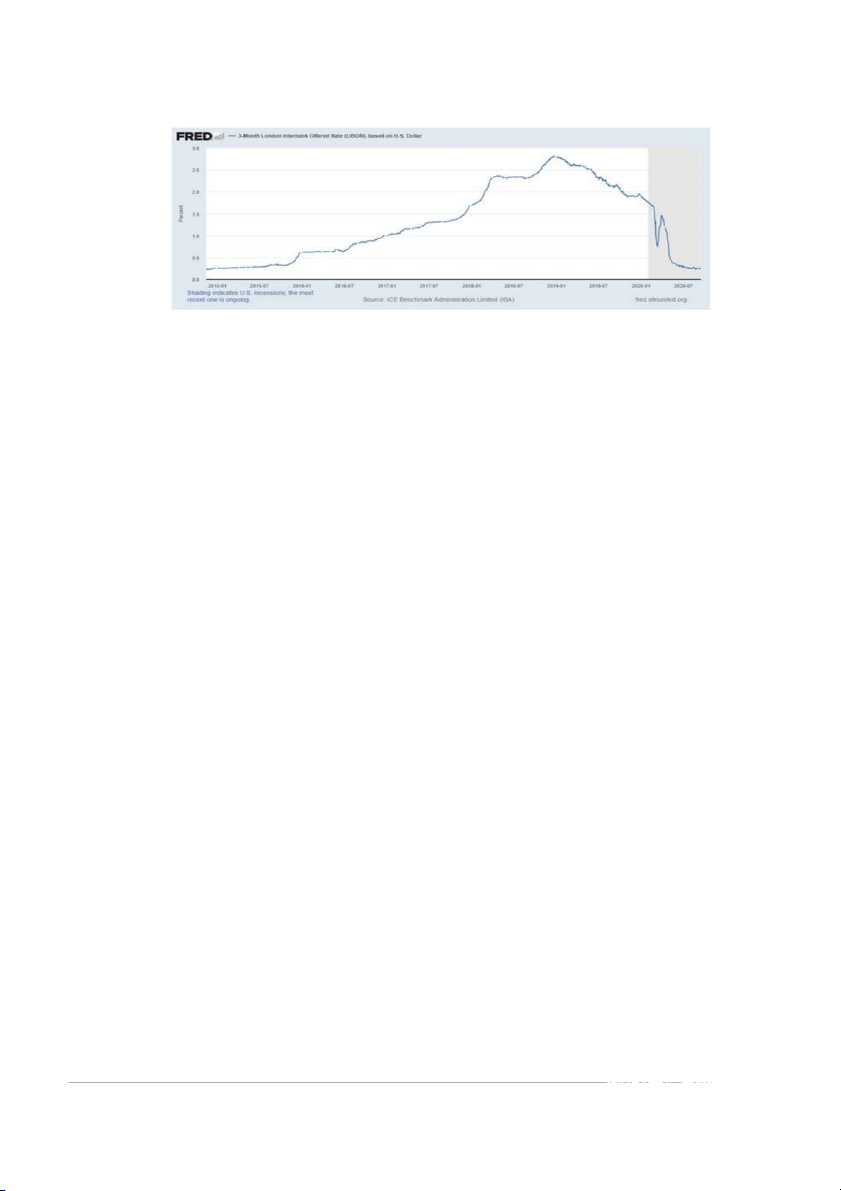

Lãi suất cho vay liên ngân hàng (LIBOR) 3 tháng của đồng dollar Mỹ trong

khoảng thời gian từ năm 2015 đến nay biến động không ngừng. Từ gia tăng nhanh

chóng trong những năm 2017 đến năm 2019, cho tới sự giảm đột ngột từ cuối năm 2019

trở về sau. Nguyên nhân ở đây là do LIBOR nhạy cảm với mọi biến động của lãi suất

Liên bang và do tác động của môi trường bên ngoài như tác động của dịch Covid–19. 11

2.4. Báo cáo chính sách tiền tệ

Ủy ban Thị trường Mở Liên bang đã giảm tỷ lệ quỹ liên bang để hỗ trợ mở rộng

kinh tế bền vững và thúc đẩy lạm phát quay trở lại mục tiêu 2% của Ủy ban. Sau khi

tăng dần phạm vi mục tiêu cho lãi suất quỹ liên bang từ cuối năm 2015 đến cuối năm

2018, Ủy ban đã duy trì phạm vi mục tiêu của mình đối với lãi suất quỹ liên bang ở mức

2¼ đến 2½% trong nửa đầu năm 2019. Do tác động của những phát triển toàn cầu đối

với triển vọng kinh tế cũng như áp lực lạm phát bị giảm bớt, Ủy ban Thị trường Mở

Liên bang (FOMC) đã hạ phạm vi mục tiêu cho lãi suất quỹ liên bang tại các cuộc họp

tháng 7, tháng 9 và tháng 10 mỗi cuộc họp 25 điểm cơ bản, đưa nó xuống 1 ½ đến 1¾%.

Những thay đổi trong tương lai về tỷ lệ quỹ liên bang sẽ phụ thuộc vào triển vọng

kinh tế và rủi ro đối với triển vọng như được thông báo bởi dữ liệu đến FOMC đã tiếp

tục nhấn mạnh rằng đường lối thực tế của chính sách tiền tệ sẽ phụ thuộc vào sự phát

triển của triển vọng kinh tế và rủi ro đối với triển vọng như được thông báo bởi dữ liệu

đến. Cụ thể, khi quyết định về thời gian và quy mô của các điều chỉnh trong tương lai

đối với phạm vi mục tiêu đối với lãi suất quỹ liên bang, Ủy ban sẽ đánh giá các điều

kiện kinh tế đã thực hiện và dự kiến liên quan đến mục tiêu của nó là việc làm tối đa và lạm phát đối xứng 2%.

Ngoài việc đánh giá một loạt các dữ liệu kinh tế và tài chính và thông tin thu thập

được từ các mối quan hệ kinh doanh và các bên được cung cấp thông tin khác trên toàn

quốc, các nhà hoạch định chính sách thường tham khảo các quy định về lãi suất chính

sách từ các quy tắc chính sách tiền tệ khác nhau, điều này có thể cung cấp hướng dẫn

hữu ích cho FOMC. Mặc dù nhiều cân nhắc thực tế khiến FOMC không mong muốn 12

tuân theo một cách máy móc các quy định của bất kỳ quy tắc cụ thể nào, nhưng khuôn

khổ của FOMC để thực hiện chính sách tiền tệ có hệ thống tôn trọng các nguyên tắc

chính của chính sách tiền tệ tốt được thể hiện trong các quy tắc này, đồng thời cung cấp

sự linh hoạt để giải quyết nhiều hạn chế của các quy tắc chính sách này.

2.5. Đánh giá chung thị trường tiền tệ Mỹ Từ năm 2015 - 2019

- Mặt bằng lãi suất về cơ bản diễn biến ổn định. Tỷ giá và thị trường ngoại tệ trong

10 tháng năm 2016 diễn biến ổn định, thanh khoản thị trường tốt, tâm lý găm giữ ngoại

tệ giảm, Ngân hàng Nhà nước mua được lượng lớn ngoại tệ bổ sung dự trữ ngoại hối nhà nước.

- Từ đầu tháng 11/2016, tỷ giá tăng nhanh chủ yếu do yếu tố tâm lý trước bối

cảnh đồng USD tăng mạnh so với các đồng tiền khác và có các quan điểm chính sách

được thị trường kỳ vọng sẽ kích thích tăng trưởng của kinh tế Mỹ và FED sớm tăng lãi

suất. Tuy nhiên, thanh khoản thị trường vẫn đảm bảo, các nhu cầu ngoại tệ hợp pháp

của tổ chức, cá nhân được các tổ chức tín dụng đáp ứng kịp thời và đầy đủ.

- Thị trường tiền tệ Mỹ các năm 2017, 2018 luôn điều chỉnh tăng lãi suất. Ngân

hàng trung ương Mỹ (Fed) tiếp tục theo đuổi chính sách tiền tệ thắt chặt. Năm 2017

FED cơ bản đã 3 lần tăng lãi suất đồng USD. Năm 2018, Fed 6 lần tăng lãi suất chỉ đạo,

Fed tiếp tục chỉ đạo tăng lãi suất, cùng với chính sách giảm thuế mới khiến dòng vốn

FDI có xu hướng dịch chuyển về Mỹ, đồng USD tiếp tục tăng giá trong những tháng

cuối năm. Kể từ khi nền kinh tế thế giới thoát khỏi khủng hoảng và sau 9 lần điều chỉnh

tăng lãi suất của Mỹ đã chuyển biến tích cực (lãi suất 2018 là 2,25-2,5%).

- Nếu năm 2017, FED đã ba lần tăng lãi suất cơ bản đồng USD, đồng thời bắt

đầu thu hẹp bảng cân đối kế toán bằng cách giảm mua trái phiếu thì đến giữa tháng

10/2019, các nhà hoạch định chính sách của FED tuyên bố bắt đầu mở rộng bảng cân

đối kế toán, với việc mua 60 tỷ USD tín phiếu kho bạc Mỹ mỗi tháng nhằm thúc đẩy kinh tế tăng trưởng. Từ năm 2020

- Mức lãi suất hiện nay rất thấp chỉ có 0-0.25%, GDP của Mỹ đã giảm với tốc độ kỷ lục. 13

- Suy yếu đồng USD mức thấp nhất trong hai năm gần đây, trong khi vàng lại tăng cao ngất ngưởng

- Số lượng bệnh nhân mắc covid tăng ngày càng nhiều, gây lo ngại cho thị trường

tiền tệ Mỹ. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm lần đầu tiên giảm xuống dưới mức 1%

Trước tình hình đó, Mỹ đã có những hành động cụ thể:

- Tính từ lần đầu tiên Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất để chống

khủng hoảng cho tới giờ, thì trong cuộc khủng hoảng tài chính gần nhất phải mất đến 15

tháng lãi suất mới giảm về 0%; còn đối với dịch bệnh lần này, chỉ mất có 2 tuần. Ngày

02/03/2020: Fed quyết định cắt giảm lãi suất bớt 0.5%. Chỉ sau 13 ngày (15/03/2020)

Fed lại tiếp tục thẳng tay hạ lãi suất bớt 1% về gần 0%.

- Cục Dự trữ liên bang Mỹ (Fed) có lược chính sách tiền tệ mới, Fed nhắm đến mục

tiêu lạm phát trung bình 2%, tức là sau thời kỳ lạm phát quá thấp sẽ được bù đắp bằng

các nỗ lực đẩy lạm phát lên trên 2% sau đó. - Hạn chế :

+ Dù vậy, giới phân tích cho rằng bản đồ này vẫn còn khá mù mờ. Fed nói rằng sẽ

thay đổi cách quản lý chính sách tiền tệ, nhưng không đưa ra cam kết rõ ràng rằng sẽ

giữ lãi suất thấp trong bao lâu, hoặc cho phép lạm phát lên cao đến mức nào. Trên thực

tế, Powell cho biết cách tiếp cận mới với lạm phát không có công thức toán học cụ thể nào.

+ Dù vậy, hiện vẫn chưa rõ liệu Fed có thể đạt mục tiêu lạm phát và việc làm mới

hay không? Chúng ta chưa thể chắc chắn sẽ quay về thị trường việc làm như trước đây.

+ Việc cắt giảm lãi suất có thể giúp tăng thanh khoản. Nhưng mức lãi suất vay qua

đêm không quan trọng đối với một doanh nghiệp cần vay khi mà họ không có dòng tiền

thu về và ngân hàng sẽ từ chối khoản vay như vậy với bất kỳ mức lãi suất nào

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn dài –loại nhạy cảm nhất với rủi ro lạm

phát – đã lên cao nhất hơn 2 tháng. Đồng đôla Mỹ thì gần như không biến động so với rổ tiền tệ lớn.

Giải pháp giúp Mỹ cải thiện thị trường tiền tệ hiện nay

- Tăng cường vai trò của FED, cụ thể:

+ Đổi mới và hoàn thiện các công cụ chính sách tiền tệ gián tiếp (đặc biệt là

nghiệp vụ thị trường mở) nhằm nâng cao hiệu quả của chính sách tiền tệ. 14

+ Đồng thời tăng cường trao đổi thông tin giữa các chủ thể tham gia thị trường

tiền tệ với FED cũng như tăng khả năng giám sát của FED với thị trường tiền tệ.

+ Đổi mới chính sách lãi suất: giai đoạn 2015-2019, nền kinh tế Mỹ phát triển ổn

định, có những giai đoạn đạt đỉnh cao. Tuy nhiên đến năm 2020, do ảnh hưởng của dịch

bệnh Covid, FED nên tiếp tục thi hành chính sách lãi suất gần bằng 0, đây có thể coi là

giải pháp để FED vực dậy nền kinh tế hậu khủng hoảng.

+ Bộ Tài chính Mỹ và FED phải phối hợp cùng nhau. Cùng với đó, giới chức FED

cần kêu gọi chính phủ hỗ trợ nhiều hơn cho nền kinh tế.

- Nâng cao khả năng quản lý và sử dụng vốn hiệu quả của các tổ chức tín dụng để

góp phần tăng hiệu quả của thị trường tiền tệ.

+ Về phía cơ quan pháp luật: Ban hành thêm các điều luật nhằm quản lý hiệu qủa

sử dụng vốn của các tổ chức tín dụng.

- Về phía các tổ chức tín dụng: Cần minh bạch hóa các hoạt động của mình, kiểm

soát chặt chẽ về điều kiện và thủ tục của các khoản cho vay.

- Đặc biệt, có công tác phòng chống covid hiệu quả để ngăn ngừa dịch bệnh và

cải thiện thị trường tiền tệ

Chương 3. Bài học kinh nghiệm cho Việt Nam khi phát triển thị trường tiền tệ Việt Nam

Giai đoạn 2015 - nay nền kinh tế Hoa Kỳ đã dần dần hồi phục và phát triển trở lại

một cách mạnh mẽ so với các nền kinh tế lớn trên thế giới (2015-2020). Góp phần

không nhỏ vào sự phục hồi và phát triển ấy chính là thị trường tiền tệ hoạt động một

cách hiệu quả. Qua nghiên cứu thị trường tiền tệ Mỹ ta có thể rút ra một số bài học cho

Việt Nam nhằm phát triển thị trường tiền tệ:

3.1. Tiếp tục hoàn thiện môi trường pháp luật cho hoạt động thị trường tiền tệ Việt Nam

Mỹ là một nước mà thị trường tiền tệ được kiểm soát chặt chẽ bằng pháp luật.

Điều đó cho thấy rằng không có sự ủng hộ tích cực và không có can dự trực tiếp từ phía

Nhà nước thì không có một thị trường tiền tệ nào có thể phát triển được như mong

muốn. Do đó, Việt Nam cần tiếp tục hoàn thiện khung pháp lý để phát triển thị trường

tiền tệ (văn bản hướng dẫn thực hiện các công cụ phái sinh, hợp đồng quyền chọn,

khuôn khổ pháp lý cho hoạt động của thị trường thứ cấp,…). 15

Bên cạnh đó, nên đơn giản hóa thủ tục hành chính, nâng cao cơ sở hạ tầng, hệ

thống thông tin ở các sàn giao dịch,…

3.2. Kinh nghiệm Chính phủ kiểm soát thị trường thông qua các công cụ thị trường

Kinh nghiệm của Mỹ cho thấy Chính phủ kiểm soát thị trường tiền tệ thông qua

các công cụ vĩ mô tác động đến cung cầu tiền tệ. Khi mức cầu tiền tệ tăng lên quá cao,

đẩy giá cả Chính phủ có thể làm cho cung ứng tiền tệ chậm lại (thắt chặt tiền tệ). Nếu tỷ

lệ thất nghiệp cao và công việc kinh doanh suy giảm, có thể tăng cường lượng cung tiền

tệ (mở rộng tiền tệ).

Tất cả những biện pháp đó tác động thông qua lãi suất. Thắt chặt tiền tệ sẽ làm cho

lãi suất tăng lên, tín dụng sẽ giảm. Mở rộng tiền tệ làm cho khối lượng tiền tệ dồi dào

hơn, lãi suất giảm nhưng nguy cơ đồng tiền nóng và lạm phát tăng.

Hoạt động của các thành viên tham gia thị trường tiền tệ (các tổ chức tài chính)

bình đẳng, thành phần nào, lĩnh vực nào cũng "đáng được ưu tiên". Nhà nước kiểm soát

thị trường tiền tệ thông qua việc kiểm soát tổng cung - cầu tiền tệ và các công cụ kinh tế

như quỹ dự trữ bắt buộc, nghiệp vụ thị trường mở, lãi suất chiết khấu, bơm tiền vào hay

hút tiền ra lập lại cân bằng trên thị trường tiền tệ.

3.3. Tăng hiệu quả hoạt động của các ngân hàng:

Hiện nay ở Việt Nam, các Ngân hàng thương mại đã trở thành một hệ thống với số

lượng nhiều, đa dạng về chủng loại. Hệ thống NHTM nước ta có số lượng nhiều nhưng

tiềm lực tài chính của bản thân từng Ngân hàng chưa mạnh. Do vậy, một trong những

giải pháp để lành mạnh hoá hệ thống NHTM là việc sử dụng các giải pháp sát nhập,

mua lại và hợp nhất các Ngân hàng.

Việc hợp nhất giữa các Ngân hàng đã tạo ra các Ngân hàng mạnh hơn rất nhiều

về tiềm lực tài chính, giải quyết được nhiều những khó khăn trong hoạt động. Và điều

quan trọng là tăng cường sức cạnh tranh và hợp tác với một quy mô lớn hơn, tạo ra một

năng suất lao động cao và là động lực của tiến bộ xã hội. Ở nước ta có thể cho phép 2

hay nhiều NHTM cổ phần thuộc nhóm các NHTM cổ phần loại trung bình ưu tiên các

NHTM cổ phần có địa dư hoạt động gần nhau hợp nhất với nhau để tạo ra một NHTM

cổ phần lớn hơn. Việc hợp nhất này sẽ không gây ra sự xáo động nhiều trong hoạt động 16

kể cả về khách hàng, nội dung hoạt động, phạm vi hoạt động. Tuy nhiên, cần xử lý tốt

các vấn đề về đánh giá trị giá tài sản để xác định tỷ lệ góp vốn cổ phần và bên cạnh đó

cần đánh giá lại mệnh giá cổ phiếu của các Ngân hàng cổ phần một cách chính xác.

Bên cạnh hình thức hợp nhất các NHTM cổ phần, chúng ta hoàn toàn có thể cho

phép các NHTM cổ phần lớn mua lại các NHTM cổ phần nhỏ hơn để hình thành nên

NHTM cổ phần mới. Điều này chắc chắn NHTM cổ phần mới sẽ có tiềm lực tài chính

khoẻ hơn và hoạt động lành mạnh hơn. Từ đó, các ngân hàng cần cơ cấu lại nợ, ngăn

phát sinh khoản nợ xấu, cơ cấu lại bộ máy, xây dựng hệ thống kiểm soát chu chuyển vốn quốc tế,..

Với mức vốn tự có và tình hình hoạt động của mình thì NHTM lớn sẽ có đủ điều

kiện chi phối NHTM cổ phần nhỏ về bộ máy quản trị và điều hành cũng sẽ không có gì

phức tạp bởi lẽ tuân theo quy luật nguyên tắc của công ty cổ phần. Tuy nhiên việc cần

xem xét một cách cẩn thận việc định giá lại giá trị tài sản của các NHTM cổ phần, rà

soát và đánh giá kỹ càng các khoản nợ đặc biệt là các khoản nợ quá hạn và có vấn đề

của các NHTM. Bên cạnh đó việc định giá cổ phiếu của các NHTM nhỏ cần phải có

quy chế sao cho NHTM cổ phần lớn không thể ép giá làm cho giá cổ phiếu của NHTM

cổ phần nhỏ xuống quá mức. Mặt khác, có thể cho phép NHTM quốc doanh mua lại

vốn góp của NHTM cổ phần nhỏ. Đây là một giải pháp khả thi và tích cực nhất giúp

cho các NHTM cổ phần có điều kiện tồn tại và trở thành NHTM có quy mô lớn. Các

NHTM quốc doanh đầu tư nhiều sẽ là những cổ đông lớn và theo thông lệ sẽ nắm quyền quản trị điều hành.

Ngoài ra cần nâng cao vai trò của NHNN: tăng hiệu quả của chính sách tiền tệ, áp

dụng công nghệ khoa học kỹ thuật, nâng cao trình độ của cán bộ công nhân viên,..

3.4. Kinh nghiệm đa dạng hóa các công cụ thị trường tài chính

Kinh nghiệm thực tế nhìn từ thị trường tài chính Mỹ cho thấy công cụ thị trường

càng phong phú thì hoạt động giao dịch càng sôi động. Thị trương tiền tệ Việt Nam hiện

nay tuy đã xuất hiện nhiều công cụ tuy nhiên chỉ có một số công cụ được giao dịch

chính, vì vậy cần có những biện pháp nhằm đa dạng các công cụ qua đó tăng tính hiệu

quả của việc huy động và sử dụng vốn. 17 KẾT LUẬN

Thị trường tiền tệ là một lĩnh vực rất nhạy cảm với các tin tức. Các thông tin

cũng như tin tức dự đoán về các biến động lớn về kinh tế chính trị trên quốc gia và thế

giới đều có thể ảnh hưởng tới phản ứng của các thành viên trên thị trường tiền tệ. Nói

như thế để thấy được sự khó khăn phức tạp trong việc tổ chức và vận hành thị trường

tiền tệ lớn hơn nhiều so với các thiết chế tài chính khác. Biết bao nhiêu trở ngại và khó

khăn còn đang ở phía trước đối với Việt Nam nhưng điều may mắn của chúng ta là có

thể học tập kinh nghiệm của nhiều nước đã đi trước ví dụ như Mỹ.

Mặc dù không thể áp dụng hoàn toàn những kinh nghiệm của Mỹ một cách máy

móc bởi vì điều kiện kinh tế - chính trị - xã hội của Việt Nam và Mỹ rất khác nhau.

Song điều đó chỉ có thể nói lên rằng chúng ra - những thành phần tham gia và đóng góp

vai trò không nhỏ trong thị trường tiền tệ Việt Nam - cần phải năng động, sáng tạo hơn

để áp dụng và học tập những bài học kinh nghiệm đó một cách linh hoạt, mềm dẻo. Từ

những vấn đề lý luận tổng quát về thị trường tiền tệ, tiểu luận đã phân tích cụ thể thực

trạng hoạt động thị trường tiền tệ Mỹ để từ đó rút ra những bài học bổ ích cho Việt Nam

trong thời gian tới trên cơ sở những định hướng xây dựng một thị trường tiền tệ vững

mạnh ở Việt Nam. Cũng qua những bài học này, chúng ta thấy, thị trường tiền tệ muốn

phát huy được đầy đủ các chức năng và vai trò của nó thì nó phải có đầy đủ các công

cụ, đa dạng hóa các hình thức và biện pháp để đáp ứng được yêu cầu hiệu quả và kinh

tế trong thời đại mới. 18

TÀI LIỆU THAM KHẢO SÁCH THAM KHẢO 1.

PGS.TS. Tô Kim Ngọc - TS. Nguyễn Thanh Nhàn (2020), “Giáo trình tiền tệ ngân hàng”. TÀI LIỆU KHÁC

1. Fred Economic Data (2020), “3-Month London Interbank Offered Rate

(LIBOR), based on U.S. Dollar”.

https://fred.stlouisfed.org/series/USD3MTD156N?fbclid=IwAR1rLIcfHm2t1uOV

Ufrt2E8XreITUtyurEdXlkkCQfFt3V1h9OWPYCAaYPA

2. Wikipedia, “Lãi suất”.

https://vi.m.wikipedia.org/wiki/L%C3%A3i_su%E1%BA%A5t?fbclid=IwAR3Qf

I6_8X6F1xnlBTrXAQUe-uFB31G0o6Ar6Nq8sOXSQXtl00FHczgZNoY

3. Vietnambiz (2019), “Lãi suất trên thị trường liên ngân hàng (Interbank Interest Rates) là gì?”.

https://vietnambiz.vn/lai-suat-tren-thi-truong-lie -

n ngan-hang-interbank-interes - t rates-la-gi-

20190904111452453.htm?fbclid=IwAR1Ufc2DZ4Zm326PuF4_74ywsQuOOWGIJ5iB zJgOo9c35k7DA_wsg9qTKpU

4. Board of Governors of the Federal Reserve System (2020), “Monetary Policy Report”.

https://www.federalreserve.gov/monetarypolicy/files/20200207_mprfullreport.pdf

?fbclid=IwAR3UmS8fRzqFISMJClhOya3AG8xS46WP3KL1FdwQok- YQQqkJOPmygKJBjM 19

Tài liệu liên quan:

-

Chủ đề 1Tổng quan về tài chính và tiền tệ môn Tài chính - Tiền tệ | Học viện Ngân hàng

40 20 -

Chuyên đề Polyme và ứng dụng trong đời sống 2023

46 23 -

BÀI TẬP TÀI CHÍNH TIỀN TỆ CHƯƠNG 2: TÍN DỤNG VÀ LÃI SUẤT TÍN DỤNG

40 20 -

Tài liệu ôn tập. Công cụ phái sinh

49 25 -

Bài giảng chương 4: tiền tệ, ngân hàng và hỗn hợp chính sách tiền tệ - tài khóa | Học Viện Ngân Hàng

375 188