Bài tập môn Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

Bài tập môn Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê trong kinh tế và kinh doanh 1.3 K tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

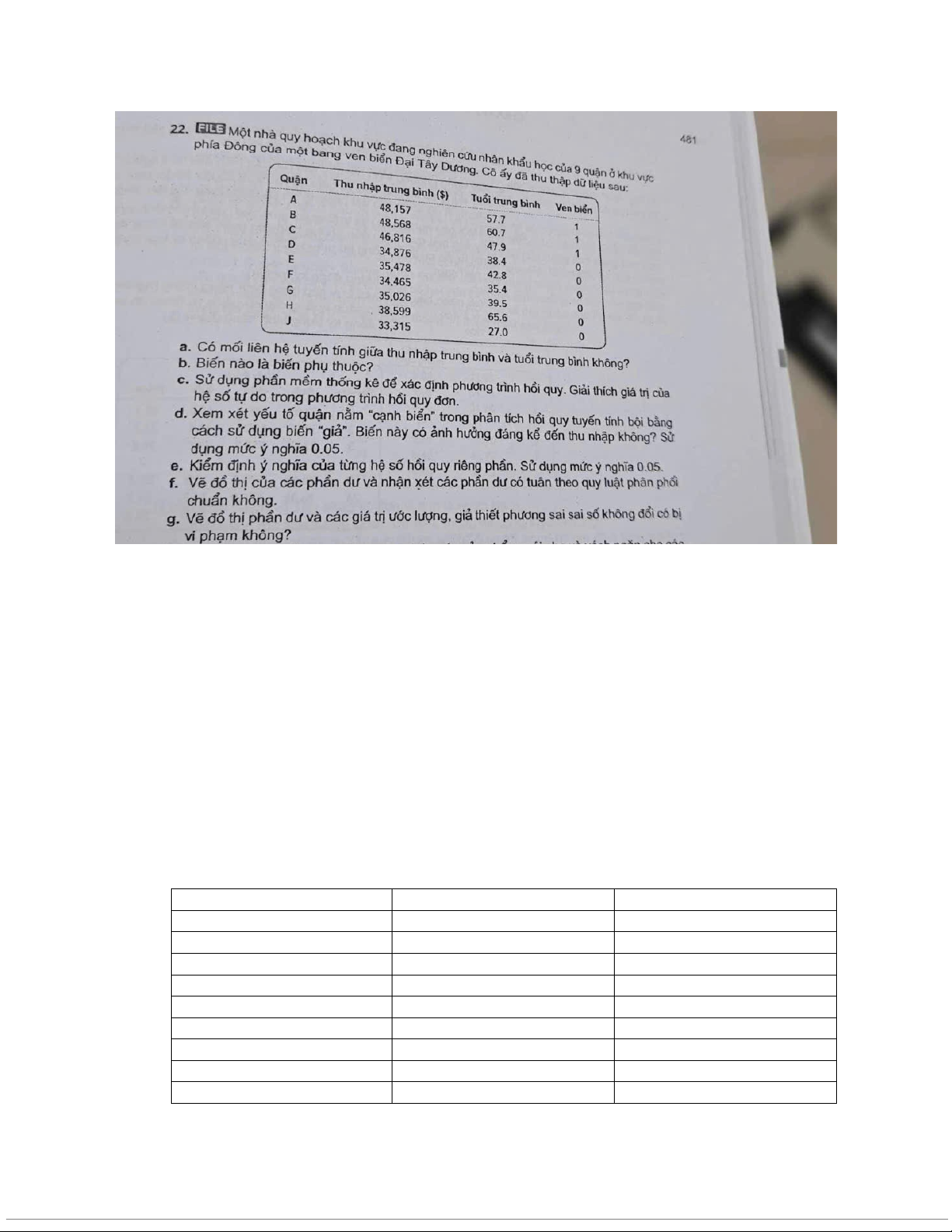

a) Mô hình hồi quy bội tổng thể:

TN = α + β1 x T + β2 x VB + µ

b) Biến phụ thuộc là biến thu nhập

c) Phương trình hồi quy là:

TN=29,6193309 + 0,13688T + 10,639307VB

Hệ số tự do = 29,6193 cho biết nếu Tuổi TB với Ven biển = 0 thì Thu nhâp TB = 29,6193 $ {

d) Kiểm định giả thuyêt biến giả “cạnh biển” có ảnh hưởng đáng kể tới biến phụ thuộc e) α = 0,05 {H0: B2 = 0 Kiểm định lần lượt: P

2 = 0,0283 < 0,05 có ảnh hưởng đáng kể

H1 : B2≠0

H0 : B3=0 P3= 0,001 < 0,05 có ảnh hưởng đáng kể

H1 : B3≠0 f) RESIDUAL OUTPUT Observation Predicted Y Residuals 1 48,15727723 -0,000277227 2 48,56793826 6,17368E-05 3 46,81578451 0,00021549 4 34,87566128 0,00033872 5 35,47796413 3,58671E-05 6 34,46500024 -2,44087E-07 7 35,02623699 -0,000236993 8 38,59898801 1,19936E-05 9 33,31514934 -0,000149343

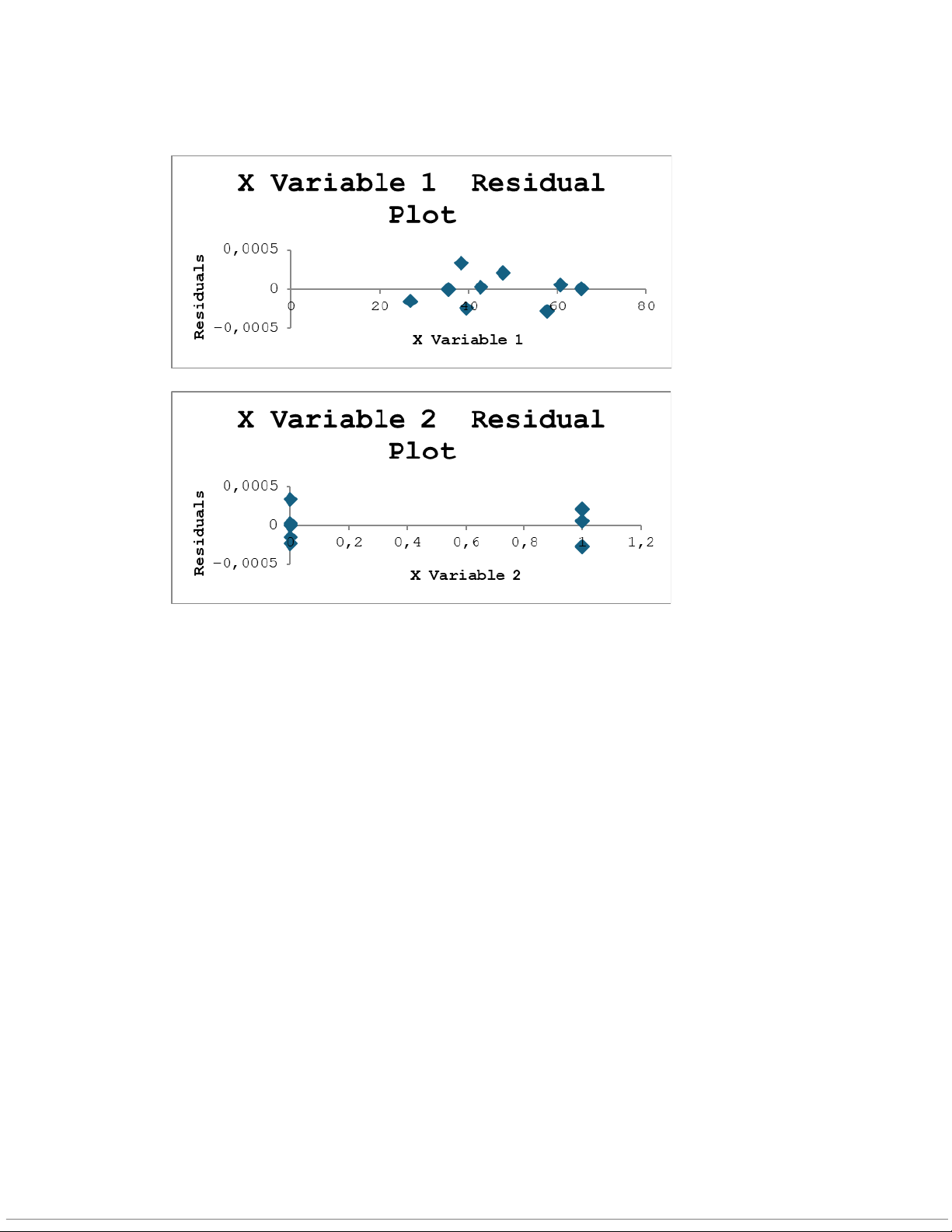

Phần dư tuân theo phân phối chuẩn vì các điểm phần dư rải rác xung quanh trục hoành g)

Tài liệu liên quan:

-

Ôn tập nhóm Bài Tập Hồi Quy | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

17 9 -

Thống Kê Xuất Nhập Khẩu và Giá Trị Hàng Hóa | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

19 10 -

Bài Tập Thống Kê Kinh Doanh | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

17 9 -

Bài tập Phân tích sự sụp đổ của Thomas Cook trong ngành du lịch | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

18 9 -

Thực Hành C1: Phân Tích Dữ Liệu Bất Động Sản Trên SPSS | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

13 7