Bài tập Nguyên lý kế toán | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên

Bài tập Nguyên lý kế toán | Trường Đại học Kinh tế và Quản trị Kinh doanh, Đại học Thái Nguyên. Tài liệu được biên soạn dưới dạng file PDF gồm 11 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (TN) 10 tài liệu

Trường: Trường Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên 258 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 25865958

Chương 1. Tổng quan về kế toán

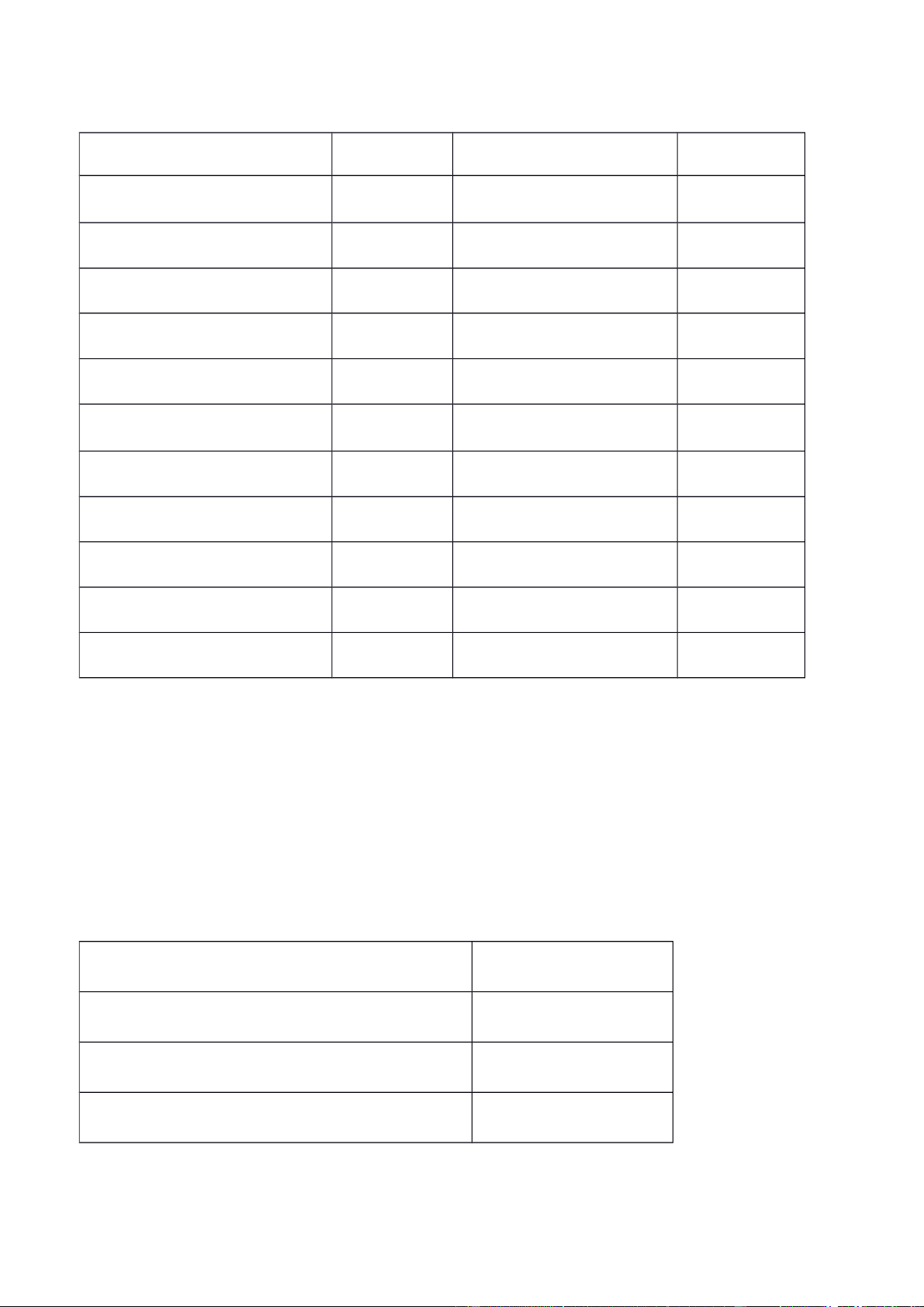

Ví dụ 1: Hãy phân loại các đối tượng kế toán dưới đây theo kết cấu và theo nguồn hình thành: Tên gọi Loại Tên gọi Loại Nợ thuế Nhà nước Lợi nhuận chưa phân phối Tiền mặt Mũ bảo hộ lao động Nhà xưởng Hàng hóa Vốn góp cổ đông Quỹ khen thưởng Phải thu công ty ABC

Người mua đặt tiền trước

Trái phiếu đã phát hành Xây dựng cơ bản dở dang Xe oto Camry

Quỹ đầu tư phát triển

Nợ lương người lao động Tạm ứng Quỹ phúc lợi Cổ phiếu thương mại Nguyên vật liệu Tiền gửi có kỳ hạn

Vay dài hạn ngân hàng VCB Phần mềm kế toán

Ví dụ 2: Một doanh nghiệp có tổng giá trị tài sản là 986 triệu, trong đó nợ phải trả là 203

triệu. Giá trị của vốn chủ sở hữu là ? triệu.

Tương tự: xác định số liệu còn thiếu trong phương trình kế toán a)

Tài sản: 60.000.000đ; Nợ phải trả: 31.000.000đ

b) Nợ phải trả: 306.000.000đ; Vốn chủ sở hữu: 264.000.000đ

c) Tài sản: 146.000.000đ; Vốn chủ sở hữu: 78.000.000đ

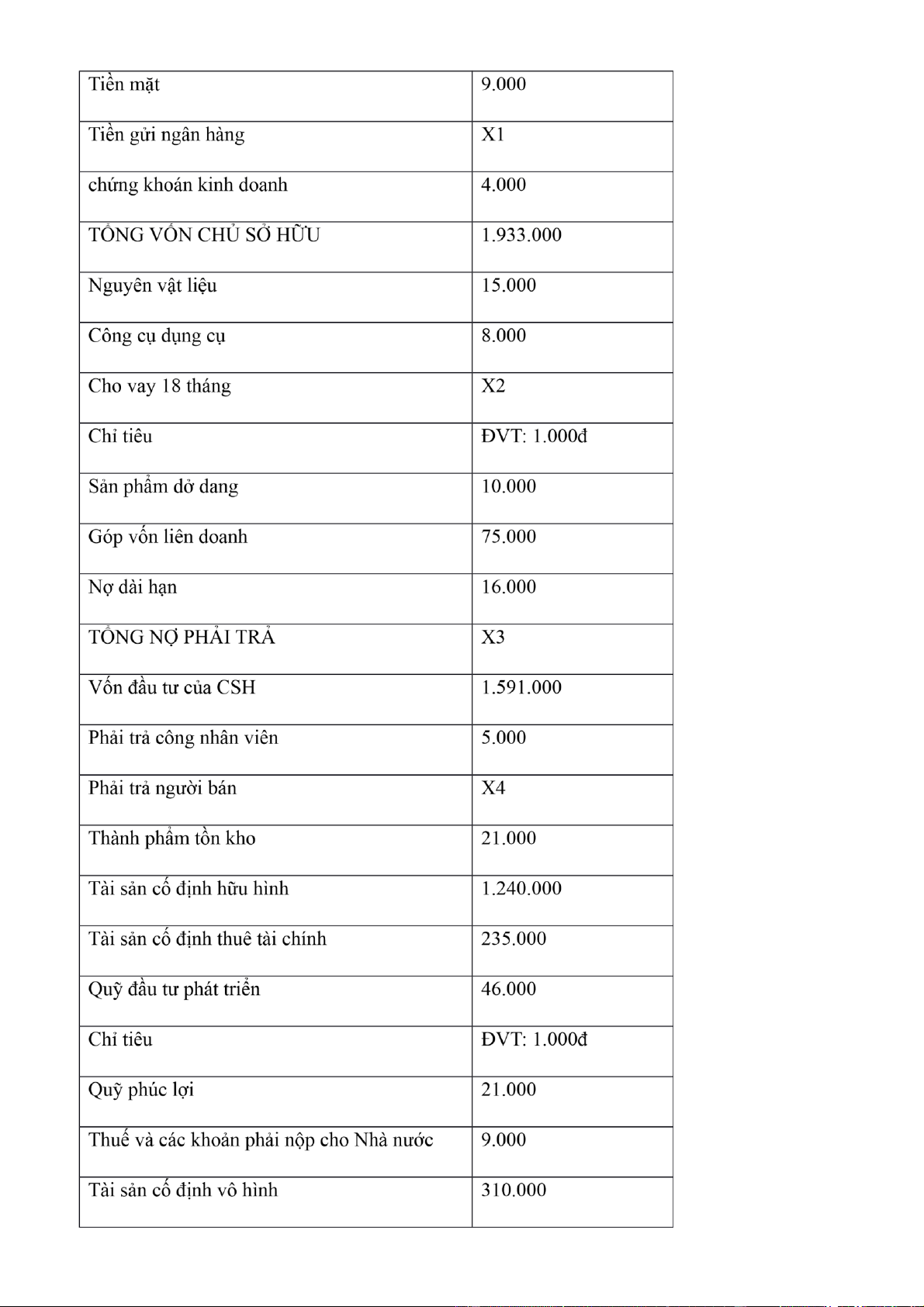

Ví dụ 3: Hãy xác định các số liệu kế toán còn thiếu dựa vào thông tin dưới đây về tình hình

tài sản và nguồn vốn của một DN. Chỉ tiêu ĐVT: 1.000đ Tạm ứng 3.000

Phải thu khách hàng (ngắn hạn) 7.000

TỔNG TÀI SẢN NGẮN HẠN 130.000 lOMoARcPSD| 25865958 lOMoARcPSD| 25865958

Lợi nhuận chưa phân phối X5

Nguồn vốn đầu tư xây dựng cơ bản 240.000 TỔNG TÀI SẢN DÀI HẠN 1.870.000 Vay ngắn hạn 25.000

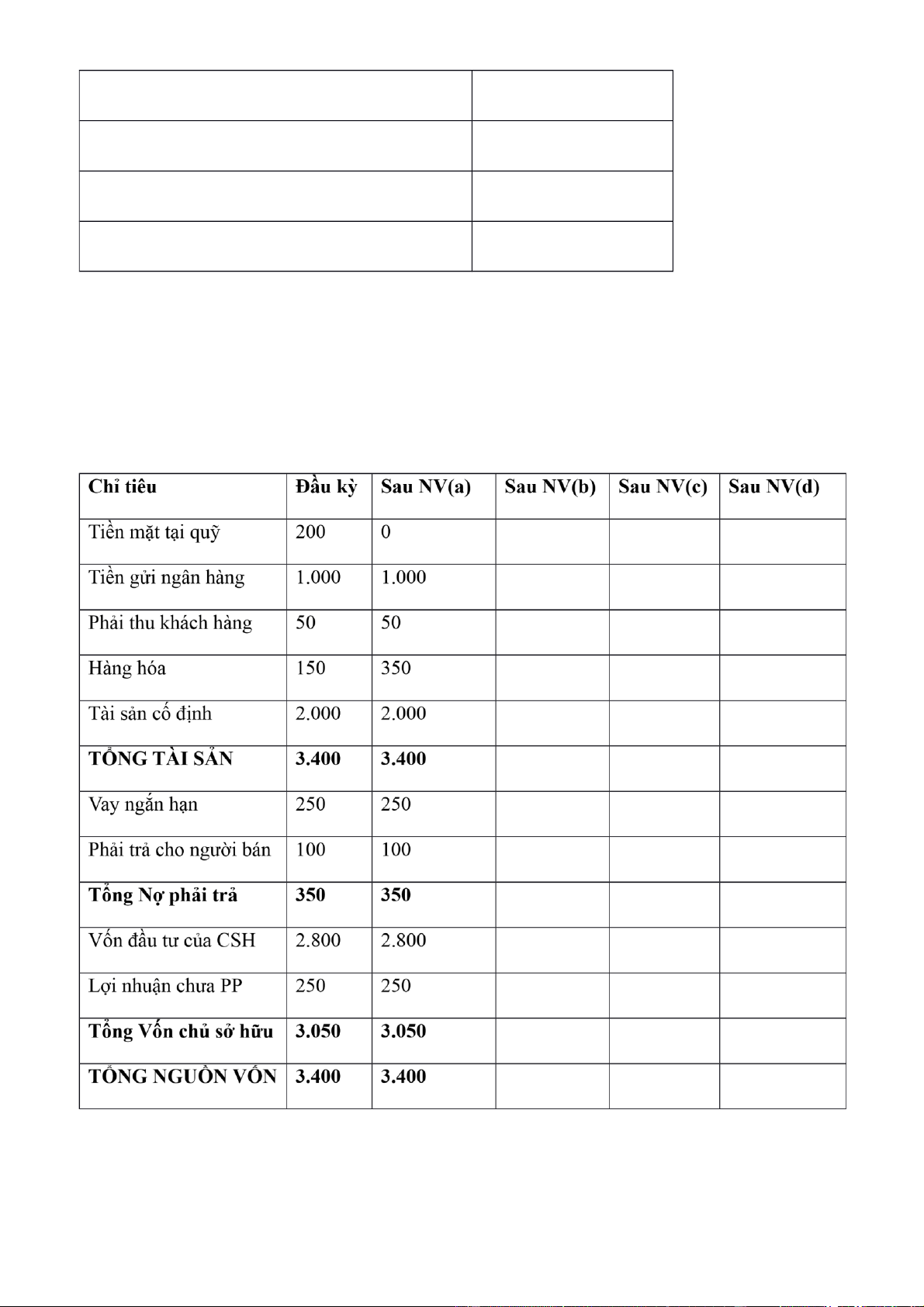

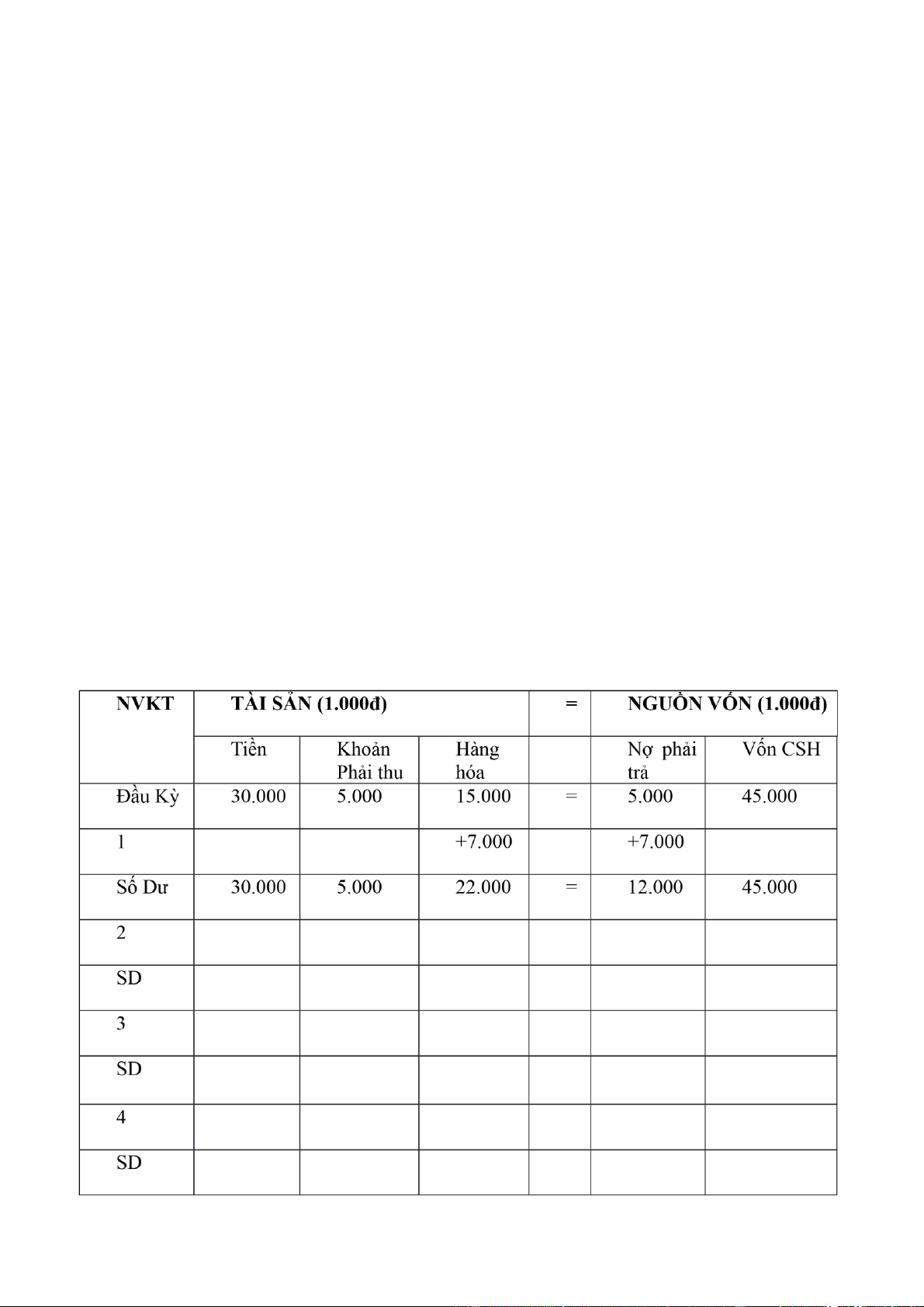

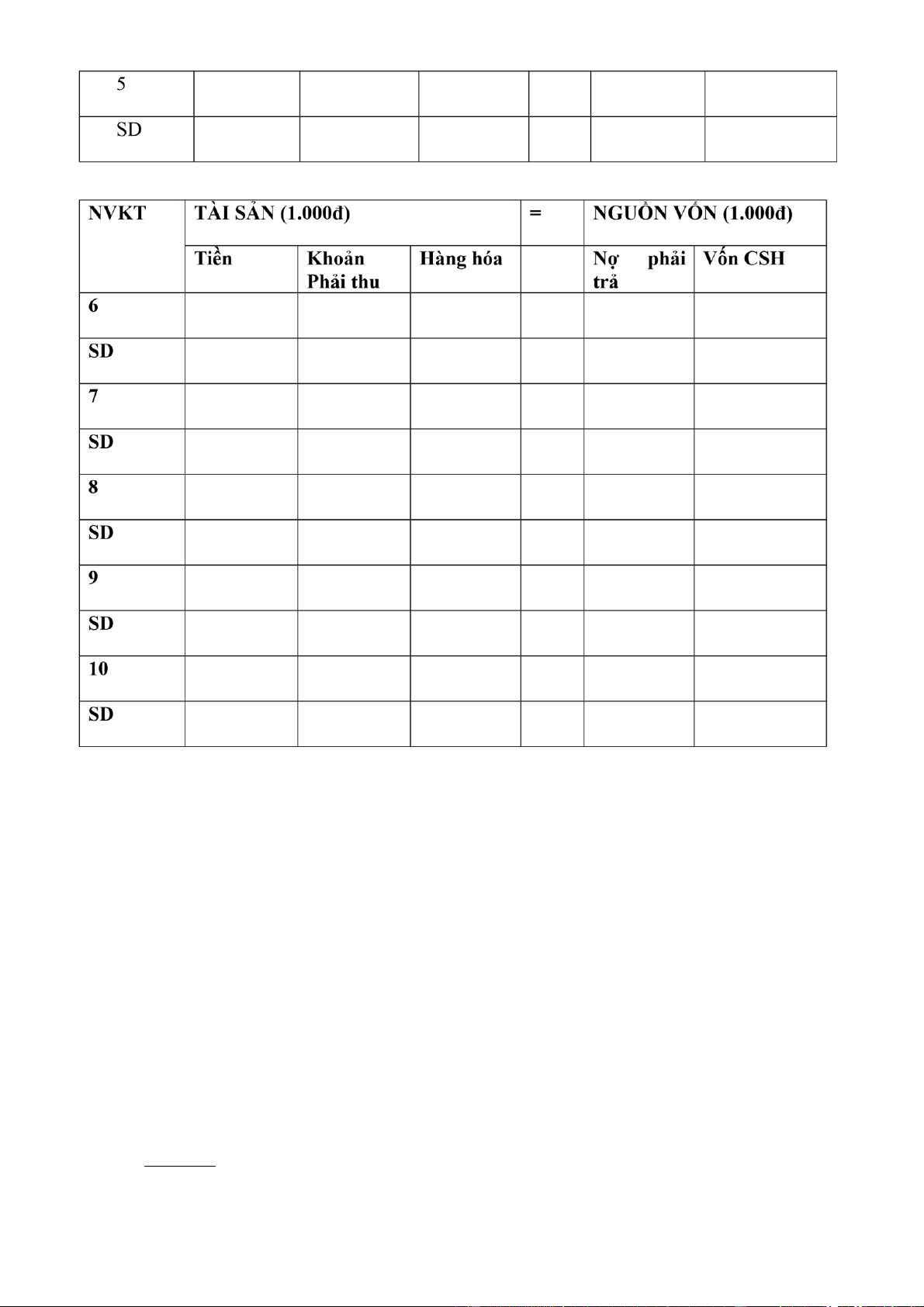

Ví dụ 4: Theo dõi sự vận động của tài sản trong một doanh nghiệp và tính cân đối của phương

trình kế toán sau mỗi nghiệp vụ kinh tế phát sinh. (ĐVT: 1.000.000đ)

a) Mua hàng hóa về nhập kho, trị giá 200, thanh toán bằng tiền mặt.

b) Trả nợ vay ngắn hạn bằng chuyển khoản 100.

c) Trích lợi nhuận để bổ sung vào vốn đầu tư của CSH 200.

d) Mua tài sản cố định đưa vào sử dụng, trị giá 150, chưa thanh toán tiền.

Ví dụ 5: Hãy cho biết mỗi nghiệp vụ kinh tế dưới đây có tác động như thế nào đối với tài sản,

nguồn vốn và tính cân bằng của phương trình kế toán. (ĐVT: 1000đ)

a. Mua dụng cụ văn phòng trả bằng tiền mặt 42.000

b. Trả nợ vay ngắn hạn bằng tiền gửi ngân hàng 35.000 lOMoARcPSD| 25865958

c. Vay tiền ngân hàng nhập quỹ tiền mặt 86.000

d. Chủ sở hữu góp thêm vốn bằng tài sản cố định 130.000

e. Mua xe chở hàng trị giá 150.000, trả ngay bằng tiền gửi ngân hàng 50.000, còn100.000 nợ trả góp.

f. Mua hàng hóa nhập kho chưa trả tiền cho người bán 95.000

g. Vay ngân hàng chuyển trả cho người bán 22.000

h. Thu nợ khách hàng bằng tiền mặt 55.000

Chương 2. Chứng từ kế toán và kiểm kê Ví dụ :

Hãy xác định các loại chứng từ liên quan trong các nghiệp vụ sau:

1. Thu tiền trả nợ của khách hàng bằng tiền mặt.

2. Chi tiền mặt để trả tiền điện, nước dùng hàng tháng.

3. Chuyển khoản để trả nợ thuế nhà nước.

4. Xuất kho hàng hoá bán cho khách hàng, thu bằng tiền mặt.

5. Xuất kho hàng hoá bán cho khách hàng. Khách hàng sẽ thanh toán vào tháng sau.

6. Chi tiền mặt cho nghiệp vụ tạm ứng đi công tác.

7. Chi tiền mặt mua nguyên vật liệu về nhập kho. Nguyên liệu đã được nhập kho vàkiểm tra đầy đủ

Chương 3. Tính giá các đối tượng kế toán

Ví dụ 1: Công ty A có các nghiệp vụ mua nguyên liệu về nhập kho để sản xuất sản phẩm như sau:

Ngày 1/3/20N: mua nguyên liệu chính nhập kho, số lượng: 2.000kg, đơn giá chưa có

thuế GTGT: 15.000đ/kg, thuế suất thuế GTGT 10%. Chi phí vận chuyển 105.000đ (bao gồm thuế GTGT 5%).

Ngày 1/4/20N: mua nhiên liệu nhập kho, số lượng: 500 lít, đơn giá chưa thuế:

17.000đ/lít. Thuế suất thuế GTGT 10%. Chi phí vận chuyển 100.000đ do người bán thanh toán.

Ngày 1/5/20N: mua nguyên liệu nhập kho, số lượng 1.000kg, đơn giá chưa có thuế

GTGT: 15.000đ/kg, thuế suất thuế GTGT 10%. Sau khi nhận hóa đơn, do có một số

nguyên liệu không đúng theo hợp đồng nên người bán chấp nhận giảm giá 10% cho lô

hàng này và chịu luôn chi phí vận chuyển.

Ngày 1/6/20N: mua một số nguyên liệu phụ nhập kho, số liệu chi tiết như sau: lOMoARcPSD| 25865958 Tên hàng Số lượng Đơn giá gồm cả thuế Thuế GTGT Nguyên liệu X 2.000 kg 7.150 đ/kg 10 % Nguyên liệu Y 5.000 kg 4.200 đ/kg 5 % Nguyên liệu Z 3.000 kg 4.620 đ/kg 10 %

Chi phí vận chuyển lô hàng về nhập kho là 2.750.000đ (bao gồm thuế GTGT 10%).

Phân bổ chi phí thu mua theo khối lượng nguyên liệu.

Yêu cầu: Hãy xác định giá nhập kho.

Ví dụ 2: Tài liệu về tình hình sản xuất sản phẩm X và Y của một doanh nghiệp trong tháng 3/20N như sau: Chỉ tiêu Sản phẩm X Sản phẩm Y

Giá trị sản phẩm dở dang đầu kỳ 0 500.000 đ

Chi phí sản xuất phát sinh trong kỳ

Chi phí nguyên vật liệu trực tiếp 13.200.000 đ 15.500.000 đ

Chi phí nhân công trực tiếp 6.500.000 đ 3.500.000 đ Chi phí sản xuất chung 26.000.000 đ

Giá trị sản phẩm dở dang cuối kỳ 200.000 đ 1.000.000 đ

Số lượng sản phẩm hoàn thành 2.000 sp 1.000 sp

Yêu cầu: Tính giá thành đơn vị của từng sản phẩm. Biết rằng tiêu thức doanh nghiệp chọn để

phân bổ CPSXC là tiền lương nhân công trực tiếp

Ví dụ 3: Tại một DN có TL sau về vật liệu X (1000 đồng):

I. Tình hình đầu kỳ: tồn kho 1000m vật liệu X, đơn giá 25.

II. Trong tháng 2/N, vật liệu X biến động như sau:

1. Ngày 3: xuất 600m để sản xuất sản phẩm.

2. Ngày 7: thu mua nhập kho 1600m, giá mua ghi trên hoá đơn 44.000 (trong đó

thuếGTGT 4000). Chi phí vận chuyển, bốc dỡ chi bằng tiền mặt 378 (trong đó thuế GTGT là 18).

3. Ngày 15 xuất 500m để tiếp tục chế tạo sản phẩm.

4. Ngày 24 xuất 1.100m cho sản xuất sản phẩm. lOMoARcPSD| 25865958

5. Ngày 28: thu mua nhập kho 400m, giá mua đơn vị chưa thuế GTGT 10% là 25.

Ví dụ 4: Doanh nghiệp A kế toán HTK theo phương pháp KKTX theo dõi tình hình nhập

xuất hàng hóa A trong tháng 3/20N như sau: Ngày Nghiệp vụ Số lượng Đơn giá 1 / 3 Tồn đầu kỳ 5.000 5.200 đ/kg 5 / 3 Nhập kho 20.000 5.000 đ/kg 12 / 3 Xuất kho 10.000 - 16 / 3 Nhập kho 15.000 5.100 đ/kg 23 / 3 Nhập kho 10.000 5.500 đ/kg 27 / 3 Xuất kho 7.000 - 30 / 3 Xuất kho 20.000 -

Yêu cầu 1: Hãy xác định giá trị xuất kho và tồn kho hàng hóa A cuối kỳ theo phương pháp thực tế đích danh. Biết rằng:

Số lượng hàng hóa A xuất kho ngày 12/3 bao gồm 3.000kg là hàng tồn đầu kỳ,

7.000kg là hàng của ngày 5/3.

Số lượng hàng hóa A xuất kho ngày 27/3 bao gồm 3.000kg hàng nhập của ngày 5/3,

4.000kg hàng nhập ngày 16/3

Số lượng hàng hóa A xuất kho ngày 30/3 bao gồm 2.000kg hàng nhập ngày 5/3,

10.000kg hàng nhập ngày 16/3 và 8.000kg hàng nhập ngày 23/3.

Yêu cầu 2: sử dụng số liệu về tình hình nhập xuất kho hàng hóa A của Doanh nghiệp A, hãy

xác định giá trị hàng xuất kho và tồn kho cuối kỳ theo phương pháp đơn giá bình quân gia quyền.

Yêu cầu 3: sử dụng số liệu về tình hình nhập xuất kho hàng hóa A của Doanh nghiệp A, hãy

xác định giá trị hàng xuất kho và tồn kho cuối kỳ theo phương pháp FIFO.

Ví dụ 5: Xác định nguyên giá TSCĐ trong các trường hợp sau:

1. DN mua một dây chuyền sản xuất với giá mua bao gồm cả thuế GTGT 10%

là1.991.000.000 đ, chi phí vận chuyển là 2.500.000 đ (chưa bao gồm thuế GTGT 10%).

Dây chuyền đã được nghiệm thu và bắt đầu đưa vào sử dụng.

2. DN nhận vốn góp bằng một xe chở hàng, giá trị của tài sản được hội đồng giao

nhậnđánh giá là 155.000.000 đ, chi phí bảo dưởng và tu sửa lại xe là 2.600.000 đ lOMoARcPSD| 25865958

3. DN nhập khẩu một thiết bị xử lý nước thải của dây chuyền sản xuất sản phẩm. Giánhập

khẩu (chưa thuế) 32.000 USD, thuế nhập khẩu là 25%. Thuế GTGT 10%. Chi phí lắp

đặt thiết bị này là 1.800.000 đ. Tỷ giá thực tế VND/USD là 21.000

4. DN tự xây dựng một nhà để xe cho cán bộ CNV, chi phí vật liệu xây dựng

là16.500.000đ, chi phí nhân công là 5.200.000đ, chi phí vật dụng, công cụ dụng cụ

trang bị cho nhà để xe và các chi phí khác phát sinh được duyệt là 10.000.000đ. Công

trình đã hoàn thành và đưa vào sử dụng

Chương 4. Tài khoản kế toán và phương pháp kế toán kép

Ví dụ 1: Hãy chỉ ra mối quan hệ đối ứng kế toán của các nghiệp vụ kinh tế và ảnh hưởng

của chúng đến phương trình kế toán.

1. Mua chịu hàng hóa A về nhập kho trị giá 7.000.000đ.

2. Trả nợ cho người bán hàng hóa A là 5.000.000đ bằng tiền mặt

3. Chi tiền mặt trả tiền điện thoại trong tháng là 2.000.000đ.

4. Bán hàng hóa thu tiền mặt 5.000.000đ.

5. Mua hàng hóa A về nhập kho trị giá 10.000.000đ trả bằng TGNH

7. Chi tiền mặt trả lương cho nhân viên tháng trước 3.000.000đ.

8. Bán chịu hàng hóa A trị giá 8.000.000đ

9. Thu nợ khách hàng 6.000.000đ bằng tiền mặt

10. Mua hàng hóa A trị giá 9.000.000đ, trả ngay 5.000.000đ bằng TGNH lOMoARcPSD| 25865958

Ví dụ 2: Công ty ABC theo dõi các nghiệp vụ kinh tế phát sinh liên quan đến tiền mặt tại quỹ

của Công ty trong tháng 9 như sau:

1/9 Tồn tiền mặt đầu tháng: 15.000.000đ

2/9 Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 50.000.000đ

7/9 Chi tiền mặt trả lương cho nhân viên 55.000.000đ

12/9 Thu nợ khách hàng bằng tiền mặt 10.000.000đ

19/9 Bán hàng thu tiền mặt 12.000.000đ

25/9 Nhận tiền góp vốn liên doanh của đối tác 30.000.000đ bằng TM

27/9 Trả nợ bằng tiền mặt cho nhà cung cấp 22.000.000đ

28/9 Chi tiền mặt 8.000.000 để trả tiền điện

Yêu cầu: Hãy mở tài khoản tiền mặt để phản ánh tình hình thu, chi và tồn quỹ tiền mặt của Công ty. lOMoARcPSD| 25865958

Ví dụ 3: Dùng phương trình kế toán cơ bản để phân tích các nghiệp vụ kinh tế, sau đó sử

dụng phương pháp kế toán kép để giải thích sự biến động của TS và NV:

a. Doanh nghiệp mua NVL nhập kho đã thanh toán bằng chuyển khoản qua ngân hàng,số tiền 500.000đ

b. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 10.000.000 đ

c. Chi tiền mặt trả nợ người bán 5.000.000đ

d. Bán hàng thu bằng chuyển khoản 55.000.000đ

e. Xuất kho vật liệu 20.000.000đ phục vụ sản xuất sản phẩm.Ví dụ 4: Hãy lập định khoản

kế toán cho các NVKT dưới đây

1. Rút tiền gửi ngân hàng 50.000.000 đ về nhập quỹ tiền mặt.

2. Mua chịu hàng hóa về nhập kho trị giá 5.000.000 đ3. Chi tiền mặt

5.000.000 đ trả nợ người bán hàng hóa .

4. Trích lợi nhuận chưa phân phối 10.000.000 để bổ sung vào nguồn vốn đầu tư xâydựng cơ bản.

5. Mua hàng hóa về nhập kho trị giá 6.000.000 đ, trả ngay bằng tiền mặt 4.000.000 đ,

sốcòn lại nợ người bán.

6. Xuất kho hàng hóa để bán cho khách hàng, giá trị hàng hóa xuất kho là 5.000.000 đ,giá

bán cho khách hàng là 6.000.000 đ. Khách hàng thanh toán bằng tiền mặt.

Ví dụ 5: Hãy thực hiện kết chuyển các tài khoản chi phí, doanh thu vào tài khoản xác định

kết quả để xác định lợi nhuận kinh doanh của công ty ABC trong tháng như sau:

- Doanh thu bán hàng: 155.000.000đ

- Giá vốn hàng bán:120.000.000đ

- Chi phí bán hàng 10.000.000đ

- Chi phí quản lý doanh nghiệp:15.000.000đ

Chương 6. Phương pháp tổng hợp - cân đối kế toán và hệ thống báo cáo tài chính

Ví dụ 1: Bảng cân đối kế toán của Công ty TNHH Thiên Ân vào ngày 31/12/N như sau (ĐVT: triệu đồng) TÀI SẢN GTrị NGUỒN VỐN GTrị A. Tài sản ngắn hạn 430 A. Nợ phải trả 120 1. Tiền mặt 50 1. Vay ngắn hạn 70 2. Tiền gửi ngân hàng 250

2. Phải trả cho người bán 25 3. Phải thu khách hàng 35 3. Phải trả CBCNV 10 4. Nguyên vật liệu 15 4. Thuế phải nộp NN 15 5. Hàng hóa 80 B. Tài sản dài hạn 1.070 B. Vốn chủ sở hữu 1.380

1. TSCĐ hữu hình 1.200 1. Vốn góp của CSH950 lOMoARcPSD| 25865958 2. Hao mòn TSCĐHH

(130) 2. LNST chưa phân phối 40

3 . Quỹ đầu tư phát triển 390 Tổng Tài sản 1.500 Tổng Nguồn vốn 1.500

Trong tháng 1/N+1 có các nghiệp vụ kinh tế phát sinh:

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 50

2. Mua NVL nhập kho trị giá 80 thanh toán bằng tiền mặt

3. Thu nợ khách hàng bằng tiền mặt 10

4. Chuyển khoản trả nợ vay ngắn hạn 40 và trả nợ thuế 10

5. Trích lợi nhuận chưa phân phối 10 bổ sung vào quỹ đầu tư phát triển.

6. Xuất kho hàng hóa trị giá 20 đem đi gửi bán.

7. Mua trái phiếu kỳ hạn 5 năm trị giá 15, thanh toán bằng tiền mặt. Yêu cầu:

a. Mở các tài khoản, ghi số dư đầu tháng 1 vào các tài khoản có liên quan.

b. Lập định khoản và phản ánh các nghiệp vụ kinh tế phát sinh trong tháng 1 vào các tàikhoản.

c. Lập bảng cân đối tài khoản.

d. Lập bảng cân đối kế toán vào cuối tháng 1 của Công ty

Ví dụ 2: Sử dụng số liệu ví dụ 1, hãy lập bảng cân đối kế toán của Công ty TNHH Thiên Ân

vào cuối tháng 2, biết rằng: các nghiệp vụ kinh tế phát sinh trong tháng 2/N+1 của Công ty

như sau: (ĐVT: triệu đồng)

1. Nhận tiền trả trước của khách hàng bằng tiền mặt 50

2. Mua tài sản cố định hữu hình trị giá 132 (bao gồm thuế GTGT 10%), các chi phí phát

sinh liên quan là 10 (chưa bao gồm thuế GTGT 10%). Chuyển khoản thanh toán toàn

bộ chi phí phát sinh. Tài sản này được đầu tư từ quỹ đầu tư phát triển.

3. Trả trước cho người bán 20 bằng tiền mặt để nhận hàng vào tháng sau.

Lưu ý: hạch toán thuế GTGT theo phương pháp khấu trừ.

Ví dụ 3: Lập BCKQKD của công ty TNHH Thiên Ân dựa vào thông tin về hoạt động kinh

doanh trong năm N như sau (đvt: 1.000đ)

1. Tổng doanh thu bán hàng trong tháng là 265.000

2. Chiết khấu cho khách hàng mua với số lượng lớn là 25.000

3. Hàng hóa tồn kho đầu tháng là 38.000, mua vào trong tháng là 156.000, hàng tồn kho cuối tháng 55.000

4. Thu nhập từ đầu tư chứng khoán là 32.000

5. Chi phí lãi vay là 21.000 lOMoARcPSD| 25865958

6. Chi phí bán hàng là 10.000

7. Hoa hồng bán hàng trả cho đại lý là 3.000

8. Chi phí quản lý doanh nghiệp là 15.000

9. Thuế suất thuế thu nhập doanh nghiệp là 20%

Tài liệu liên quan:

-

Tài liệu ôn tập Kế toán cơ bản và Nguyên tắc kế toán | Môn Nguyên lý kế toán - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

48 24 -

Kiến thức Trọng tâm Chương 1 đến 4 Môn Nguyên lý kế toán | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

58 29 -

Bài tập Môn Nguyên lý kế toán | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

55 28 -

Tài liệu ôn tập Môn Nguyên lý kế toán | Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

52 26 -

Bài tập Nguyên lý và Chứng từ Kế toán cơ bản | Môn Nguyên lý kế toán - Đại học Kinh tế và Quản trị kinh doanh, Đại học Thái Nguyên

50 25