Bài tập nhóm: Chính sách hỗ trợ vay vốn cho sinh viên nghèo môn Chính sách công | Đại học kinh tế Quốc dân

Tỷ lệ sinh viên không đi học, không tốt nghiệp đại học/ cao đẳng còn cao: Năm 2024,

có đến 122.107 thí sinh dù trúng tuyển đại học đợt 1 nhưng không xác nhận nhập học,

chiếm 18,13% tổng số thí sinh trúng tuyển.Tỷ lệ sinh viên không đi học, không tốt nghiệp đại học/ cao đẳng còn cao: Năm 2024, có đến 122.107 thí sinh dù trúng tuyển đại học đợt 1 nhưng không xác nhận nhập học, chiếm 18,13% tổng số thí sinh trúng tuyển. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Chính sách công QLXH1101 39 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58511332 lOMoAR cPSD| 58511332

BẢNG PHÂN CHIA NHIỆM VỤ VÀ ĐÁNH GIÁ MỨC ĐỘ

ĐÓNG GÓP CỦA NHÓM 2 STT Họ và tên MSV Nhiệm vụ Đánh giá (%) 1 Lê Thị Mai Trang 11226384 Nội dung Tốt 2 Hoàng Tú Giáp 11221856 PP Tốt 3 Mai Đại Toàn 11226272 PP Tốt 4 Vũ Thị Thuỷ 11226243 Nội dung Tốt 5 Đặng Thu Trang 11226341 Nội dung Tốt 6 Nguyễn Tường Đức Huy 11222809 Nội dung Tốt 7 Nguyễn Minh Hiếu 11222322 Nội dung Tốt 8 Nguyễn Ngô Như Thịnh 11226022 Nội dung Tốt 9 Nguyễn Thị Thuỳ Trang 11226458 Thuyết trình Tốt 10 Bùi Mai Chi 11217996 Thuyết trình Tốt

Bảng đánh giá đã được thông qua bởi tất cả các thành viên lOMoAR cPSD| 58511332 MỤC LỤC

CHƯƠNG 1: PHÂN TÍCH VẤN ĐỀ CHÍNH SÁCH .............................................. 1

1.1. Xác định vấn đề và thực trạng của vấn đề ..................................................... 1

1.2. Nguyên nhân của vấn đề chính sách ............................................................. 1

1.3. Xác định cơ hội thách thức của chính sách .................................................... 3

1.4. Mô hình cây vấn đề .................................................................................... 5

CHƯƠNG 2: PHÂN TÍCH MỤC TIÊU CHÍNH SÁCH .......................................... 6

2.1. Mục đích ................................................................................................... 6

2.3. Output (Kết quả mong đợi).......................................................................... 8

2.4. Mô hình cây mục tiêu ................................................................................. 8

CHƯƠNG 3: XÂY DỰNG CÁC PHƯƠNG ÁN CHÍNH SÁCH ............................ 8

3.1. Vấn đề 1: Học phí tăng do trường tự chủ tài chính ......................................... 8

3.2. Vấn đề 2: Tín dụng sinh viên lãi suất cao .................................................... 10

3.3. Vấn đề 3: Thủ tục vay vốn rườm rà, phức tạp .............................................. 11

CHƯƠNG 4: ĐÁNH GIÁ CÁC PHƯƠNG ÁN CHÍNH SÁCH ............................. 13

4.1. Đánh giá theo các tiêu chí ......................................................................... 13

4.2. Đánh giá chung ........................................................................................ 23

4.3. Lựa chọn phương án ................................................................................. 23

TÀI LIỆU THAM KHẢO .................................................................................. 24 lOMoAR cPSD| 58511332 lOMoAR cPSD| 58511332

CHƯƠNG 1: PHÂN TÍCH VẤN ĐỀ CHÍNH SÁCH

1.1. Xác định vấn đề và thực trạng của vấn đề

- Tỷ lệ sinh viên không đi học, không tốt nghiệp đại học/ cao đẳng còn cao: Năm 2024,

có đến 122.107 thí sinh dù trúng tuyển đại học đợt 1 nhưng không xác nhận nhập học,

chiếm 18,13% tổng số thí sinh trúng tuyển. Thạc sĩ Phạm Thái Sơn, Giám đốc Trung

tâm Tuyển sinh và Truyền thông, Đại học Công Thương TP HCM, cho biết học phí và

chi phí sinh hoạt hàng tháng tại các trường công lập trung bình phải chi trả từ 20 đến

50 triệu đồng/năm, trong khi mức cho vay hỗ trợ sinh viên từ Ngân hàng Chính sách

xã hội chỉ tối đa 4 triệu đồng mỗi tháng, chưa đủ để trang trải.

1.2. Nguyên nhân của vấn đề chính sách -

Sinh viên bỏ học giữa chừng: Tình trạng sinh viên bỏ học giữa chừng có thể đến

từ một số nguyên nhân chính như hoàn cảnh gia đình khó khăn, thiếu động lực học tập

và ảnh hưởng từ bạn bè xấu. Lấy ví dụ tại Trường Cao đẳng Lào Cai, tỷ lệ học sinh,

sinh viên thôi học, bỏ học trong giai đoạn 2020-2022 dao động từ 9% đến 35%.

Hoàn cảnh gia đình khó khăn là nguyên nhân hàng đầu khiến nhiều sinh viên không

thể tiếp tục việc học. Theo khảo sát nội bộ tại Trường Cao đẳng Lào Cai trong giai đoạn

2020–2022, có đến 55% sinh viên bỏ học cho biết lý do chính là do không đủ khả năng

chi trả học phí và chi phí sinh hoạt. Nhiều sinh viên đến từ các vùng sâu, vùng xa, thu

nhập của gia đình chủ yếu dựa vào nông nghiệp, không ổn định và dễ bị ảnh hưởng bởi

thiên tai, dịch bệnh. Một số trường hợp phải nghỉ học để đi làm phụ giúp gia đình.

Khoảng 25% sinh viên bỏ học chia sẻ rằng họ cảm thấy chương trình học không

phù hợp với nguyện vọng hoặc không thấy được giá trị thiết thực của việc học từ đó dẫn

đến thiếu động lực học tập. Khoảng 15% sinh viên bị tác động tiêu cực bởi bạn bè,

dẫn đến sao nhãng học tập, sa sút tinh thần hoặc bị kéo vào các hoạt động thiếu lành

mạnh như chơi game, tụ tập, thậm chí là vay nặng lãi. -

Nhiều gia đình không cho con theo học đại học hoặc cao đẳng vì không đủ khả

năng chi trả học phí: Theo khảo sát của Trường Đại học Kinh tế Quốc dân, có tới 28%

sinh viên có nguy cơ phải bỏ học khi tăng học phí. Trên một nửa số hộ gia đình được

hỏi cho biết họ phải cho con đi làm thêm do học phí cao, riêng nhóm nghèo nhất phải

đi làm thêm nhiều nhất (79%). Cuộc điều tra còn lấy ý kiến, phản ứng của phụ huynh

có con đang học hoặc chuẩn bị thi ĐH về mức học phí hiện hành, có gần 40% hộ gia

đình không thể đảm bảo kinh phí cho con theo học.

Tăng học phí do tự chủ tài chính của các trường đại học: Nhiều trường đại học, đặc

biệt tại TP.HCM, đã tăng học phí sau khi thực hiện tự chủ tài chính, cụ thể, mức trần lOMoAR cPSD| 58511332

học phí đối với các trường đại học công lập chưa tự bảo đảm chi thường xuyên (chưa

tự chủ) là 1,41-2,76 triệu đồng/tháng, tuỳ từng khối ngành. Mức thu cũ là 980 nghìn

đến 1,43 triệu đồng. Với những trường tự chủ tài chính, mức phổ biến dao động từ 2040

triệu đồng/năm. Chẳng hạn, Trường ĐH Bách Khoa (ĐHQG TP.HCM) đã tăng học phí

từ 12 triệu đồng/năm lên 25 triệu đồng/năm trong năm học 2021-2022, và tăng lên

ngưỡng 30 triệu đồng/năm trong năm học 2023-2024. Mức tăng này gây khó khăn lớn

cho sinh viên, đặc biệt là những em đến từ gia đình nghèo.

Sự giảm sút trong chương trình tín dụng hỗ trợ sinh viên: Theo báo cáo của ông

Christophe Lemiere, Trưởng ban phát triển con người Ngân hàng Thế giới tại Việt Nam

(World Bank), số lượng sinh viên tham gia chương trình tín dụng học tập giảm từ 2,4

triệu người năm 2011 xuống còn 725.000 người năm 2017 và chỉ còn 37.000 người năm

2021 do lãi suất cao, gói vay không hấp dẫn, thủ tục cho vay rườm rà.

Hiện tại, lãi suất cho vay dành cho sinh viên tại Việt Nam thông qua Ngân hàng

Chính sách Xã hội là 6,6%/năm (tương đương 0,55%/tháng). Các ngân hàng thương

mại không thuộc hệ thống Ngân hàng Chính sách Xã hội cũng cung cấp các gói vay học

tập hoặc vay tiêu dùng cho sinh viên và phụ huynh, tuy nhiên lãi suất ở các ngân hàng

này thường cao hơn và đi kèm với nhiều điều kiện khắt khe hơn.Thông thường, lãi suất

cho vay học tập tại các ngân hàng thương mại dao động từ 8% đến 13%/năm, tùy theo

chính sách từng ngân hàng và hình thức vay (vay tín chấp hay vay thế chấp). Ví dụ:

• Vay tín chấp: không cần tài sản đảm bảo nhưng thường áp dụng lãi suất cao hơn

(khoảng 10–13%/năm), thời hạn vay ngắn, và cần chứng minh thu nhập ổn định

của người vay hoặc người bảo lãnh.

• Vay thế chấp: lãi suất thấp hơn (khoảng 8–10%/năm) nhưng yêu cầu tài sản đảm

bảo, thường là sổ đỏ, xe ô tô, hoặc các loại giấy tờ có giá trị.

Một số ngân hàng lớn như Vietcombank, BIDV, hoặc TPBank có triển khai các gói vay

tiêu dùng cá nhân với mục đích chi trả học phí, nhưng không có sản phẩm vay học tập

chuyên biệt và ưu đãi rõ ràng như Ngân hàng Chính sách Xã hội. Tình trạng này khiến

nhiều sinh viên, đặc biệt là những người đến từ hộ trung bình thấp nhưng không đủ điều

kiện vay vốn chính sách, khó tiếp cận với nguồn tài chính lãi suất hợp lý để trang trải chi phí học tập.

Hiện nay tại Việt Nam, các gói vay vốn với lãi suất ưu đãi dành cho sinh viên theo học

đại học vẫn còn hạn chế cả về quy mô và khả năng tiếp cận. Chương trình cho vay sinh

viên từ Ngân hàng Chính sách Xã hội là kênh hỗ trợ chính thức và phổ biến nhất, với

lãi suất thấp (hiện khoảng 0,55%/tháng) và thời gian trả nợ linh hoạt sau khi tốt nghiệp. lOMoAR cPSD| 58511332

Tuy nhiên, điều kiện để vay thường yêu cầu sinh viên thuộc hộ nghèo, cận nghèo hoặc

có hoàn cảnh đặc biệt khó khăn, dẫn đến nhiều sinh viên thuộc diện "vùng xám" – không

đủ điều kiện vay ưu đãi nhưng vẫn khó khăn tài chính – không thể tiếp cận được nguồn

vốn này. Bên cạnh đó, các ngân hàng thương mại và tổ chức tín dụng cũng có triển khai

một số gói vay học phí, nhưng lãi suất cao hơn đáng kể và thường yêu cầu tài sản thế

chấp hoặc người bảo lãnh. Nhìn chung, việc tiếp cận nguồn tài chính để học đại học ở

Việt Nam còn gặp nhiều rào cản, đặc biệt với những sinh viên đến từ các gia đình có

thu nhập trung bình thấp. Để được vay vốn với lãi suất ưu đãi tại Ngân hàng Chính sách

Xã hội, sinh viên và gia đình phải trải qua nhiều thủ tục khá rườm rà. Trước hết, sinh

viên phải chứng minh thuộc diện được hỗ trợ như hộ nghèo, cận nghèo, hoàn cảnh khó

khăn, hoặc mồ côi, thông qua giấy xác nhận của chính quyền địa phương. Hồ sơ vay

vốn bao gồm giấy đề nghị vay, giấy xác nhận sinh viên đang theo học, bản sao giấy tờ

tùy thân, sổ hộ khẩu và các giấy tờ chứng minh hoàn cảnh. Tuy nhiên, thay vì nộp trực

tiếp tại ngân hàng, người vay phải thông qua tổ tiết kiệm và vay vốn tại địa phương –

một bước trung gian khiến quy trình kéo dài và dễ phát sinh phiền toái. Việc xét duyệt

cũng mất thời gian do phụ thuộc vào nhiều cấp xét duyệt. Thực tế, không ít sinh viên

phản ánh gặp khó khăn trong quá trình hoàn thiện hồ sơ, đặc biệt là việc xin xác nhận

hoàn cảnh từ địa phương, khiến họ bỏ lỡ cơ hội tiếp cận nguồn vốn ưu đãi dù có nhu cầu thực sự.

1.3. Xác định cơ hội thách thức của chính sách - Điểm mạnh:

Tiếp cận tài chính dễ dàng: Sinh viên nghèo được vay vốn không cần thế chấp ● tài sản.

Lãi suất ưu đãi: Hiện nay lãi suất vay chỉ khoảng 6,6%/năm (theo Quyết định ●

157/2007/QĐ-TTg, cập nhật nhiều lần).

Gia hạn thời gian trả nợ: Chỉ bắt đầu trả sau khi tốt nghiệp (thường sau 12 ●

tháng), giúp sinh viên ổn định việc làm trước.

Phủ rộng khắp cả nước: Mạng lưới của Ngân hàng Chính sách Xã hội giúp sinh ●

viên vùng sâu, vùng xa dễ tiếp cận.

Đảm bảo quyền học tập: Giúp sinh viên nghèo theo đuổi học tập đến cùng, ●

không bị bỏ học vì lý do tài chính. - Điểm yếu:

Hạn mức vay còn thấp: Hiện tại mức vay tối đa là 4 triệu đồng/tháng/sinh ●

viên (theo Quyết định 05/2022/QĐ-TTg), không đủ nếu sinh viên học ở thành

phố lớn (chi phí thực tế ~6–8 triệu/tháng). lOMoAR cPSD| 58511332

Thủ tục hành chính còn rườm rà: Cần xác nhận hộ nghèo, hộ cận nghèo hoặc ●

hoàn cảnh khó khăn, có khi kéo dài thời gian duyệt vay.

Giải ngân chậm: Một số nơi báo cáo về tình trạng chậm giải ngân làm sinh viên ●

không kịp đóng học phí đúng hạn.

Thiếu cập nhật theo biến động thị trường: Chính sách điều chỉnh lãi suất/mức ●

vay không theo kịp với mức sống và học phí ngày càng tăng. - Cơ hội: ●

Chuyển đổi số và công nghệ: Ứng dụng công nghệ giúp làm hồ sơ vay – giải

ngân nhanh gọn hơn (qua app, cổng dịch vụ công). ●

Hợp tác công – tư: Có thể kết hợp với doanh nghiệp, quỹ học bổng để tạo nguồn

tài chính đa dạng hơn cho sinh viên. ●

Nâng cao nhận thức xã hội: Chính sách vay vốn thúc đẩy bình đẳng giáo dục,

khuyến khích học sinh nghèo phấn đấu. ●

Hỗ trợ từ chính phủ quốc tế & tổ chức phi lợi nhuận: Tăng khả năng mở rộng

quỹ vay và giảm áp lực ngân sách nhà nước. - Thách thức: ●

Nguy cơ nợ xấu cao: Một số sinh viên sau khi ra trường không tìm được việc

làm đúng hạn, dẫn đến mất khả năng trả nợ. ●

Thiếu sự theo dõi, giám sát: Việc kiểm tra và đánh giá hiệu quả chính sách ở

địa phương chưa đồng bộ. ●

Biến động kinh tế - xã hội: Lạm phát, khủng hoảng kinh tế có thể khiến ngân

sách nhà nước bị siết lại, ảnh hưởng đến nguồn cho vay. ●

Tâm lý e ngại vay nợ: Nhiều gia đình nghèo không muốn con mình vay vì sợ

không trả được, làm mất cơ hội học tập của con. lOMoAR cPSD| 58511332

1.4. Mô hình cây vấn đề • Nhận xét chung

Có thể thấy, khả năng tài chính hạn hẹp là nguyên nhân chính khiến nhiều sinh viên

không thể tiếp tục học và tốt nghiệp đại học. Tài chính là yếu tố đầu tiên và rõ ràng nhất

ảnh hưởng đến việc một sinh viên có thể nhập học hay không. Nếu không đủ tiền đóng

học phí hoặc chi trả chi phí sinh hoạt, sinh viên không thể tiếp tục học, dù có năng lực

và mong muốn. Với các trường áp dụng cơ chế tự chủ, học phí tăng cao khiến nhiều

sinh viên từ các gia đình thu nhập thấp bị loại khỏi cơ hội tiếp cận giáo dục đại học ngay từ đầu.

Ngay cả khi học sinh cố gắng nhập học, việc không thể duy trì nguồn tài chính ổn

định suốt 4–5 năm học dẫn đến nguy cơ bỏ học giữa chừng rất cao. Theo báo cáo của

Bộ GD&ĐT năm 2022, hơn 40% sinh viên bỏ học có lý do trực tiếp liên quan đến tài lOMoAR cPSD| 58511332

chính. Trong nhiều trường hợp, sinh viên phải vừa học vừa làm để trang trải chi phí,

khiến chất lượng học tập giảm, mất động lực, mệt mỏi, dẫn đến nghỉ học.

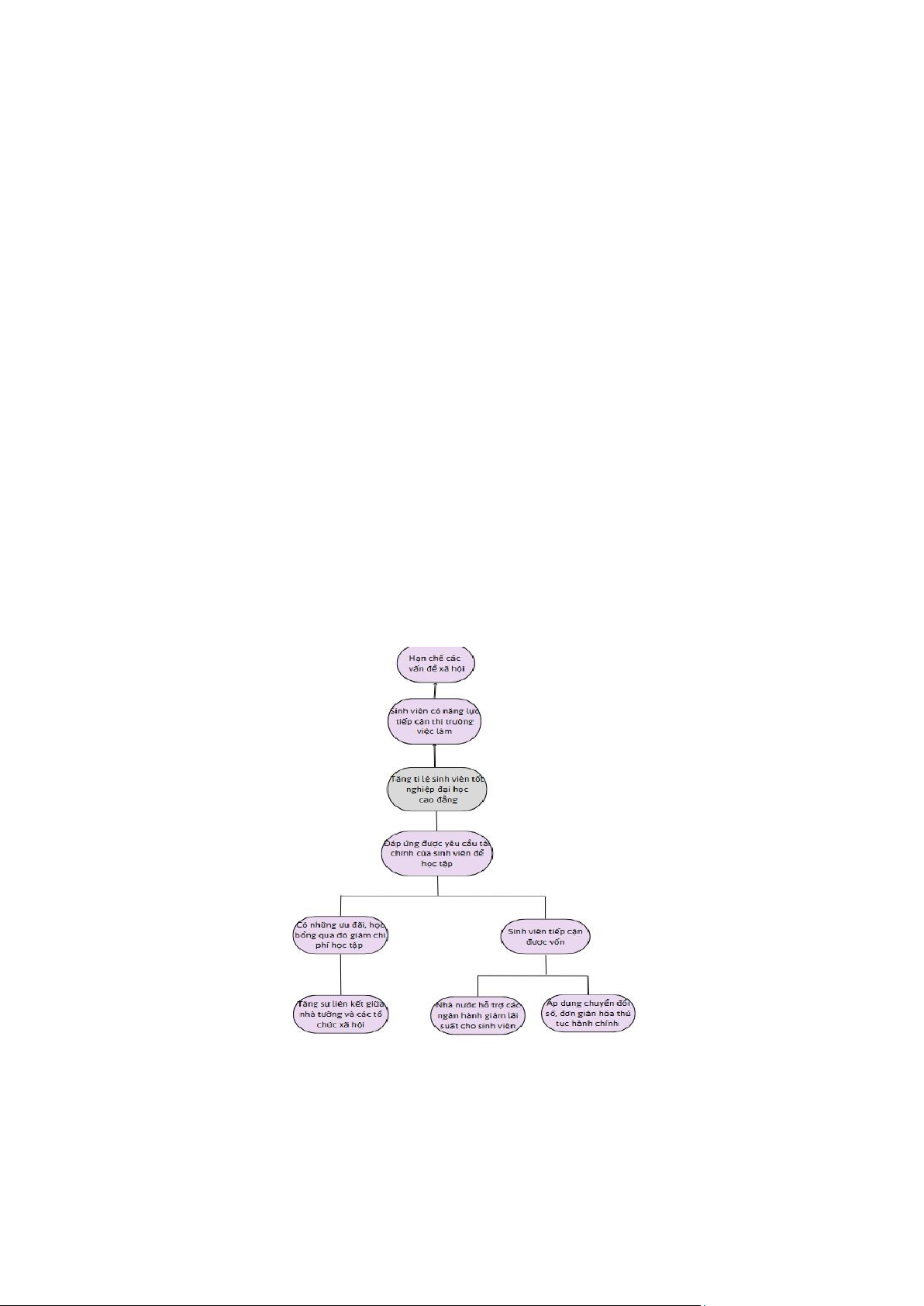

CHƯƠNG 2: PHÂN TÍCH MỤC TIÊU CHÍNH SÁCH 2.1. Mục đích

a. Đối với sinh viên

• Tăng cường khả năng tiếp cận giáo dục: Cung cấp nguồn vay vốn ưu đãi,

giúp sinh viên có thể thu nhập có thể tiếp tục theo học đại học mà không bị rào cản kinh tế.

• Ổn định cuộc sống: Giảm bớt áp lực tài chính bằng cách xây dựng cơ chế

vay với lãi suất thấp, thời gian ân hạn hợp lý và phương thức hoàn trả linh

hoạt, từ đó giúp sinh viên có thể tập trung học tập và phát triển bản thân. b. Đối với xã hội lOMoAR cPSD| 58511332

• Giảm nguy cơ thất nghiệp: Nâng cao chất lượng đào tạo và kết nối với

doanh nghiệp, đảm bảo sinh viên có đủ kỹ năng nghề nghiệp cần thiết sau

khi ra trường, từ đó giảm tỷ lệ thất nghiệp

• Ngăn chặn tệ nạn xã hội: Bằng cách tạo cơ hội học tập và phát triển bền

vững cho thanh niên, chính sách góp phần xây dựng lực lượng lao động

chất lượng, giảm thiểu các vấn đề xã hội như tệ nạn và lạc lõng trong cộng đồng.

2.2. Mục tiêu

- Tăng mức độ nhận diện về chính sách trong cộng đồng:

+ Phổ biến chương trình hỗ trợ vay vốn dành cho sinh viên tới các gia đình

(Đặc biệt những hộ gia đình ở vùng sâu vùng xa, vùng nông thôn nơi người

dân ít được cập nhật những thông tin mới) và tại các trường đại học để sinh

viên chủ động nắm bắt được và làm thủ tục vay vốn.

- Mở rộng phạm vi hỗ trợ:

+ Đảm bảo tối thiểu 80-90% sinh viên thuộc hộ nghèo/cận nghèo có nhu cầu

được vay vốn sẽ nhận được sự hỗ trợ tài chính.

+ Điều chỉnh hạn mức vay theo thực tế chi phí học tập tại các khu vực khác

nhau (đặc biệt là tại thành phố lớn, nơi chi phí sinh hoạt cao) để sinh viên

không bị gián đoạn quá trình học tập.

- Giảm tỷ lệ bỏ học do khó khăn tài chính:

+ Hướng tới việc giảm tỷ lệ sinh viên bỏ học do vấn đề tài chính xuống dưới

3% và duy trì tỷ lệ học tập liên tục trên 95%.

- Cải thiện quá trình giải ngân và thủ tục hành chính:

+ Rút ngắn thời gian xét duyệt và giải ngân bằng cách đơn giản hoá thủ tục

hành chính, ứng dụng chuyển đổi số và công nghệ thông tin

+ Đảm bảo giải ngân kịp thời để sinh viên có thể đóng học phí đúng hạn, giảm

thiểu trường hợp do chậm giải ngân gây gián đoạn quá trình học. lOMoAR cPSD| 58511332

- Tăng cường khả năng thanh toán sau khi ra trường:

+ Hướng tới mục tiêu ít nhất 85% sinh viên vay vốn có việc làm đúng

ngành trong vòng 12 tháng sau khi tốt nghiệp, đảm bảo khả năng trả nợ

và giảm nguy cơ từ nợ xấu

2.3. Output (Kết quả mong đợi) -

100% sinh viên có hoàn cảnh khó khăn đạt điều kiện đều được tiếp cận

khoản vay học phí, không có trường hợp bị từ chối do thiếu nguồn lực hỗ trợ. -

Ít nhất 80% sinh viên nhận vay vốn có thể trang trải đầy đủ chi phí học tập

và sinh hoạt mà không phải làm thêm quá sức. -

Cải thiện điểm trung bình GPA của sinh viên vay vốn thêm ít nhất 0.5 điểm

so với sinh viên nghèo không nhận hỗ trợ. -

90% sinh viên tốt nghiệp có thu nhập đủ để bắt đầu trả nợ mà không bị quá tải tài chính

2.4. Mô hình cây mục tiêu

CHƯƠNG 3: XÂY DỰNG CÁC PHƯƠNG ÁN CHÍNH SÁCH.

3.1. Vấn đề 1: Học phí tăng do trường tự chủ tài chính a, Nguyên nhân lOMoAR cPSD| 58511332

Nhiều trường đại học bắt đầu chính sách tự chủ học phí theo định hướng của Bộ

Nội Vụ, để đáp ứng định hướng này, tăng học phí là cách mà nhiều trường đại học công

lập, cao đẳng nghề đặt ra điều này tạo áp lực lớn lên sinh viên và gia đình, ví dụ:Đại

học Kinh tế TP HCM cũng công bố học phí năm 2025. So với năm ngoái, học phí các

chương trình đào tạo tăng hơn 200 nghìn đồng/tín chỉ (khoảng 1,1 - 1,3 triệu đồng/tín

chỉ);Trường Đại học Mở TPHCM dự kiến thu học phí khoảng 24 - 49,5 triệu đồng một

năm, tăng 1,5 - 2 triệu đồng so với năm ngoái. Theo đó, học phí chương trình chuẩn từ

24 - 28,5 triệu đồng/năm. Việc tăng học phí sẽ tạo áp lực lớn đối với nhiều sinh viên có

hoàn cảnh khó khăn mặc dù nhà trường hay các doanh nghiệp đã có những gói học bổng ưu tiên.

b, Giải pháp: Xây dựng và triển khai cơ chế hỗ trợ tài chính đa tầng cho sinh

viên thông qua việc kết hợp giữa ngân sách nhà nước, tín dụng ưu đãi, học bổng

xã hội và quỹ học bổng của trường.

- Công cụ kinh tế:

+ Sử dụng ngân sách nhà nước như đòn bẩy để hỗ trợ các khoản vay cho sinh

viên ví dụ như chuyển nguồn ngân sách nhà nước từ chi thường xuyên

sang hỗ trợ trực tiếp cho sinh viên có hoàn cảnh khó khăn.

+ Liên kết với ngân hàng chính sách xã hội để triển khai các khoản vay ưu đãi.

+ Nhà nước đưa ra lộ trình điều tiết ngân sách nhà nước đối với các trường

ĐH tự chủ theo hướng chỉ dừng cấp ngân sách chi thường xuyên sau khi

trường ĐH đã tự chủ xong một chu kỳ đào tạo (4 - 5 năm), để đảm bảo

việc tăng học phí của các trường ĐH tự chủ phải theo lộ trình

+ Miễn/giảm lãi cho ngành học ưu tiên, vùng sâu vùng xa, sinh viên có hoàn cảnh đặc biệt.

- Công cụ tổ chức- hành chính

+ Thiết lập cơ chế liên thông dữ liệu giữa các cơ sở giáo dục, ngân hàng và

cơ quan quản lý để kiểm tra chéo và hạn chế trục lợi chính sách.

+ Giao nhiệm vụ cụ thể cho các trường đại học, phối hợp cùng ngân hàng

CSXH thực hiện tuyên truyền, xác minh và giám sát.

+ Phân cấp quản lý cho địa phương trong việc xét duyệt và giám sát đối tượng

thụ hưởng, đảm bảo tính sát thực và linh hoạt.

+ Đơn giản hóa thủ tục vay vốn, số hóa quy trình đăng ký – xét duyệt – giải ngân – theo dõi nợ vay.

- Công cụ tâm lý- giáo dục: lOMoAR cPSD| 58511332

+ Tuyên truyền về lợi ích của việc vay vốn với lãi suất thấp để khuyến khích

sinh viên nghèo mạnh dạn tiếp nhận, giảm tâm lý e ngại nợ nần.

+ Tổ chức các buổi tư vấn, hội thảo giáo dục tài chính tại trường học để sinh

viên hiểu rõ tiêu chí vay vốn mới, từ đó thu hút thêm đối tượng đủ điều kiện tham gia.

+ Đưa các câu chuyện truyền cảm hứng (học sinh nghèo vượt khó nhờ vay

vốn học tập) để tăng niềm tin vào chính sách.

+ Lồng ghép giáo dục tài chính vào chương trình giáo dục phổ thông và đại

học để trang bị kỹ năng sử dụng nguồn lực tài chính hiệu quả.

- Công cụ kỹ thuật:

+ Áp dụng công nghệ trong việc phân tích đánh giá hồ sơ của người cần vay

vốn, phê duyệt và quản lý khoản vay một cách trực tuyến. Hiện nay nhiều

trường Đại học áp dụng hệ thống một cửa (onegate) giúp việc hỗ trợ sinh

viên có nhu cầu vay vốn được tiến hành nhanh gọn.

+ Áp dụng AI và dữ liệu lớn để dự báo khả năng hoàn trả, ngăn ngừa rủi ro

tín dụng và điều chỉnh chính sách.

3.2. Vấn đề 2: Tín dụng sinh viên lãi suất cao a, Nguyên nhân:

Hiện nay ở một số ngân hàng thương mại tư nhân, việc ban hành mức lãi suất

6,6%/ năm đang gây ra khá nhiều khó khăn cho sinh viên có thể tiếp cận nguồn vay ,

lãi suất này hiện nay đang cao hơn 1% so với mặt bằng lãi suất huy động kỳ hạn 12

tháng của các ngân hàng thương mại nhà nước, trong khi với ưu đãi từ Ngân hàng xã

hội có thể không đáp ứng được toàn bộ nhu cầu vay vốn của sinh viên do những vấn đề

hạn chế trong thủ tục cho vay, cũng như thời hạn đối với các khoản vay. Một thống kê

của Trường ĐH Nông lâm TP.HCM cũng cho thấy số SV có hoàn cảnh khó khăn cần

vay vốn nhiều nhưng chưa được đáp ứng hết. Từ đầu năm 2019 đến giữa năm 2023,

trường này có khoảng 4.400 SV làm giấy xác nhận để vay vốn. Tuy nhiên, số SV được

vay từ ngân hàng chính sách địa phương chỉ khoảng 2.500 người.

b, Giải pháp: Giảm lãi suất, mở rộng đối tượng cho vay - Công cụ kinh tế:

+ Nhà nước tăng chi thường xuyên đối với các trường có nhiều học sinh có

nhu cầu vay vốn, điều chỉnh bậc thuế đối với các ngân hàng có nhiều gói

vay ưu đãi đối với sinh viên có hoàn cảnh khó khăn. lOMoAR cPSD| 58511332

+ Khuyến khích cơ chế đồng tài trợ với các doanh nghiệp, tổ chức xã hội bằng

cách đóng góp vào quỹ cho vay học tập để mở rộng đối tượng và hạ chi phí vay.

+ Thiết kế các gói vay đặc biệt với lãi suất 0% cho đối tượng đặc biệt khó

khăn (hộ nghèo, cận nghèo, vùng sâu vùng xa...).

- Công cụ tâm lý- giáo dục

+ Nhà trường tổ chức các hội thảo, hội nghị giải đáp những thắc mắc của sinh

viên về quy trình đăng ký vay vốn, thủ tục vay vốn, hỗ trợ về mặt tâm lý

giúp sinh viên ổn định việc học, đảm bảo cơ hội học tập công bằng cho sinh viên

+ Tuyên truyền hướng đến cha mẹ học sinh, giúp họ hiểu rằng chính sách vay

vốn hiện đã "dễ thở" hơn, giảm rào cản tâm lý.

+ Tôn vinh những trường hợp điển hình từng vay vốn và thành công, để tạo

động lực cho người khác tiếp cận chính sách.

- Công cụ tổ chức- hành chính:

+ Cập nhật, mở rộng quy định về đối tượng vay vốn: bao gồm không chỉ hộ

nghèo, cận nghèo mà cả sinh viên có hoàn cảnh khó khăn theo các tiêu

chí linh hoạt (thu nhập, tai nạn, thiên tai...).

+ Phân loại nhóm đối tượng ưu tiên và thiết lập mức lãi suất khác nhau theo mức độ khó khăn.

+ Tăng cường phối hợp liên ngành giữa Bộ GD&ĐT, Bộ Tài chính,

NHCSXH và các trường đại học trong tổ chức thực hiện chính sách.

- Công cụ kỹ thuật:

+ Tự động phân loại và gợi ý nhóm đối tượng vay phù hợp dựa trên dữ liệu

nhập vào (ví dụ như số CMND, mã sinh viên, mã hộ khẩu).

+ Kết nối với cơ sở dữ liệu quốc gia về dân cư và an sinh xã hội để xác minh

nhanh đối tượng thuộc diện được giảm lãi hoặc hỗ trợ vay.

+ Phát triển app hoặc chatbot tư vấn chính sách vay vốn, giúp sinh viên dễ

dàng tiếp cận thông tin, hỏi đáp và đăng ký vay.

3.3. Vấn đề 3: Thủ tục vay vốn rườm rà, phức tạp

a, Nguyên nhân:

Tại Việt Nam, thực trạng thủ tục vay vốn sinh viên rườm rà xuất phát từ nhiều nguyên

nhân, bao gồm quy trình xét duyệt phức tạp và yêu cầu nhiều giấy tờ xác nhận từ các

cơ quan khác nhau. Cụ thể, sinh viên phải nộp giấy đề nghị vay vốn kèm theo giấy xác lOMoAR cPSD| 58511332

nhận của nhà trường hoặc giấy báo trúng tuyển, sau đó gửi cho Tổ tiết kiệm và vay vốn

tại Ủy ban nhân dân cấp xã để bình xét và xác nhận. Theo Hướng dẫn số 2162A/NHCS-

TD của Ngân hàng Chính sách xã hội, thủ tục này gồm nhiều bước và yêu cầu nhiều

loại giấy tờ, gây khó khăn cho sinh viên. Thêm vào đó, việc thiếu sự đồng bộ và minh

bạch trong quy trình xét duyệt cũng làm tăng thêm sự phức tạp. Theo một nghiên cứu,

khoảng 20% sinh viên gặp khó khăn trong việc hoàn thành thủ tục vay vốn do quy trình

phức tạp và yêu cầu nhiều giấy tờ.

b, Giải pháp: Đơn giản hóa thủ tục và số hóa toàn bộ quy trình vay vốn học tập - Công cụ kinh tế:

+ Đầu tư ngân sách cho chuyển đổi số hệ thống vay vốn học tập: xây dựng

cổng thông tin, phần mềm quản lý vay vốn, lưu trữ dữ liệu điện tử. Từ đó

miễn/giảm chi phí hành chính (sao y công chứng, giấy xác nhân…) bằng

việc xác minh điện tử qua dữ liệu sinh viên, dân cư.

+ Chi trả phụ cấp/thù lao cho cán bộ tín dụng, cán bộ trường học khi hoàn

thành hồ sơ vay nhanh, đúng hạn – tạo động lực đẩy nhanh xử lý.

+ Hỗ trợ tài chính cho điểm tiếp nhận hồ sơ tại vùng sâu vùng xa, nơi sinh

viên ít có điều kiện truy cập Internet.

- Công cụ tổ chức - hành chính:

+ Chuẩn hóa và đơn giản hóa hồ sơ vay vốn: chỉ yêu cầu tối thiểu các giấy

tờ cần thiết (ví dụ: CMND/CCCD, xác nhận sinh viên, thông tin hộ nghèo).

+ Tích hợp xác minh tự động: liên kết cơ sở dữ liệu dân cư, bảo hiểm xã hội,

thông tin học sinh – sinh viên để xác thực thông tin thay cho nộp giấy tờ.

+ Phân cấp ủy quyền rõ ràng cho các trường đại học, phòng chính sách xã

hội cấp xã/phường trong việc xác nhận hồ sơ nhanh chóng.

+ Thiết lập quy trình xét duyệt theo nguyên tắc “một cửa” và giới hạn thời

gian xử lý (ví dụ: 5 ngày làm việc).

Công cụ tâm lý - giáo dục:

+ Tổ chức các buổi hướng dẫn, tập huấn ngắn gọn cho sinh viên năm nhất và

cán bộ hỗ trợ tại trường về cách đăng ký vay vốn online.

+ Cung cấp video, infographic minh họa quy trình vay vốn đơn giản để tạo

cảm giác dễ tiếp cận, bớt áp lực tâm lý.

+ Xây dựng hình ảnh chính sách “thân thiện, nhanh chóng, hiệu quả” qua

truyền thông mạng xã hội, fanpage trường. lOMoAR cPSD| 58511332

+ Tạo các “điểm hỗ trợ sinh viên” tại trường với nhân sự, tình nguyện viên

sẵn sàng giải đáp thắc mắc về thủ tục.

- Công cụ kỹ thuật:

+ Xây dựng nền tảng đăng ký vay vốn trực tuyến (qua website hoặc app),

tích hợp các chức năng: đăng ký, theo dõi tiến độ, nhận thông báo.

+ Áp dụng chữ ký số, xác thực điện tử để giảm yêu cầu nộp hồ sơ giấy.

+ Tự động đồng bộ dữ liệu từ trường học, ngân hàng, dân cư để xác minh

thông tin và đưa ra quyết định tự động.

+ Triển khai chatbot và tổng đài AI để hỗ trợ sinh viên 24/7, trả lời các câu

hỏi về thủ tục và trạng thái hồ sơ.

CHƯƠNG 4: ĐÁNH GIÁ CÁC PHƯƠNG ÁN CHÍNH SÁCH

4.1. Đánh giá theo các tiêu chí

a, Phương án 1: Xây dựng và triển khai cơ chế hỗ trợ tài chính đa tầng cho sinh

viên thông qua việc kết hợp giữa ngân sách nhà nước, tín dụng ưu đãi, học bổng

xã hội và quỹ học bổng của trường. Tiêu chí Sự thực hiện Ưu điểm

Nhược điểm Nguyên nhân đánh giá theo từng tiêu chí lOMoAR cPSD| 58511332 1. C: Tương - Phù hợp với Đáp ứng tốt Có thể không Khác biệt vùng thích

nhu cầu hỗ trợ nhu cầu của

tương thích với miền, năng lực của đa dạng nhiều nhóm quy mô tài quản lý và tài sinh viên. - sinh viên

chính của một chính không

Theo thống kê (nghèo, khá,

số trường nhỏ. đồng đều. của Đại học giỏi,…). Hoa Sen năm 2022, có hơn 122.000 thí sinh trúng tuyển ĐH nhưng có khoảng 13,8% không nhập học, lý do tài chính là một nguyên nhân chính. 2. E1: Hiệu - Tăng

Góp phần giảm Khó đảm bảo Cơ chế xét lực khả năng tiếp

tỷ lệ bỏ học vì 100% sinh duyệt còn phức cận giáo dục khó khăn tài viên đều tiếp tạp, thiếu minh đại học. chính. cận được. bạch hoặc - Theo chưa phổ cập báo cáo của rộng. 180 trường đại học, cao đẳng, tổng số sinh viên phải bỏ học do không có khả năng đóng học phí và đảm bảo cuộc sống tối thiểu là 1.163 sinh viên (556 lOMoAR cPSD| 58511332 sinh viên học hệ đại học và 607 sinh viên học hệ cao đẳng), chiếm tỉ lệ khoảng 0,12% trên tổng số sinh viên của các trường đã có báo cáo. 3. E2: Hiệu

- Tối ưu nguồn Hỗ trợ đúng đối Nếu không có Cần có cơ chế quả lực bằng phối tượng, giúp cơ chế giám giám sát chặt hợp nhiều sinh viên khó sát, sinh viên chẽ để đảm bảo

kênh. - Trong khăn được vay có thể không sử sinh viên sử 17 năm thực vốn.

dụng hiệu quả dụng vốn hiệu hiện, chương khoản vay. quả. trình tín dụng sinh viên đã hỗ trợ hơn 3,9 triệu lượt sinh viên với tổng số tiền hơn 80 nghìn tỷ đồng. lOMoAR cPSD| 58511332 4. E3: Kinh tế - Tăng Tác động tích Ngắn hạn cần Phải đầu tư ban mức hỗ trợ có

cực lâu dài đến đầu tư nhiều, đầu nhiều cho thể làm tăng

phát triển kinh tốn kém cho hệ thống hỗ

gánh nặng ngân tế - xã hội. ngân sách. trợ. sách. Tuy nhiên, phương án này sẽ đảm bảo nguồn nhân lực được đào tạo bài bản. - Ví dụ, trong năm 2023, ngân sách nhà nước đã chi thêm khoảng 1.500 ty đồng để hỗ trợ tài chính cho sinh viên. 5. E4: Công Hướng đến Hạn chế bất Có thể xảy ra Thiếu tiêu chí bằng

mọi đối tượng bình đẳng bất công nếu đánh giá rõ sinh viên có

trong việc tiếp phân bổ các ràng, chênh nhu cầu. Tuy

cận cơ hội giáo gói hỗ trợ lệch vùn miền. nhiên, vẫn có dục. không minh trường hợp bạch. sinh viên bỏ học vì không kham nổi học phí và sinh hoạt phí, cho thấy chính sách chưa bao quát hết. 6. S: Bền Có thể duy trì Đa nguồn tài Nguy cơ gián Phụ thuộc vào vững nếu có cơ chế chính giúp

đoạn nếu ngân chính sách tài chia sẻ gánh chính sách ít sách hoặc khóa và thiện nặng.

phụ thuộc vào nguồn xã hội chí của các bên một kênh. hóa không ổn liên quan. định.

Tài liệu liên quan:

-

TỔNG ÔN CSDL - csdl (Câu hỏi Bài kiểm tra giữa kỳ)

38 19 -

Đáp án tham khảo Đề thi Môn Chính sách công | Đại học Kinh Tế Quốc Dân

61 31 -

Đề cương Môn Chính sách công | Đại học Kinh Tế Quốc Dân

64 32 -

Phân Tích Đề Xuất Cán Bộ Của Nhà Nước | Môn Chính sách công - Đại học Kinh Tế Quốc Dân

56 28 -

Kiểm Soát Thực Hiện Chính Sách Bảo Vệ Môi Trường | Môn Chính sách công - Đại học Kinh Tế Quốc Dân

51 26