Bài tập nhóm: Chủ đề lãi suất - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Một cách chính xác thì lãi suất là phần trăm tiền gốc phải trả trong một thời gian

đã được xác định từ trước, thông thường sẽ được tính theo năm. Lãi suất là chỉ số

quan trọng để tính đến biến số đầu tư, lạm phát hoặc thất nghiệp. Trong trường

hợp này, người vay có thể là ngân hàng, cá nhân hoặc các tổ chức, doanh nghiệp

và ngược lại. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50205883

TRƯỜNG ĐẠI HỌC KINH TẾ

BỘ MÔN THỊ TRƯỜNG VÀ CÁC ĐỊNH CHẾ TÀI CHÍNH ….. …..

CHỦ ĐỀ LÃI SUẤT Nhóm thực hiện : Steel Spirit Tên sinh viên : Hồ Chí Hiệp Võ Như Hồng Phúc Hoàng Kim Phi Phan Nhất Long Lớp Tín chỉ : 47K25.2 Giảng viên phụ trách : Nguyễn Thị Nhã Uyên Đà Nẵng, 2022 MỤC LỤC 1.

Phân bi t các lo i lãi suâất t i th trệ ạ ạ ị ường Vi t Nam.ệ

..............................................................................4 2.

S thay đ i lãi suâất t i Vi t Nam trong giai đo n 2000-2022ự ổ ạ ệ ạ

...............................................................5 3.

Tác đ ng c a s thay đ i lãi suâất đếấn th trộ ủ ự ổ ị

ường tài chính vi t nam :ệ

.................................................9 1

CÁC THUẬT NGỮ VIẾT TẮT

Các thu t ng viếất tắất :ậ ữ TCTD : T ch c tn d ngổ ứ ụ

NHNN : Ngân hàng Nhà nước Vi t Namệ

LSCB : Lãi suâất c b nơ ả

CSTT : Chính sách tếền tệ

IMF : Qũy tếền t thếấ gi iệ ớ

MSB : Ngân hàng TMCP Hàng H i Vi t Namả ệ

OMO : Open Market Operatons - Nghi p v th trệ ụ ị ường mở

bps : đi m c b n, 1% lãi suâất để ơ ả ượ ểc hi u là 100 bps

1. Phân biệt các loại lãi suất tại thị trường Việt Nam. a. Định nghĩa

- Lãi suất là tỉ lệ mà theo đó số tiền lãi mà người vay phải có trách nhiệm chi trả cho

người cho vay dựa trên số tiền vay theo cam kết ban đầu.

- Một cách chính xác thì lãi suất là phần trăm tiền gốc phải trả trong một thời gian đã

được xác định từ trước, thông thường sẽ được tính theo năm. Lãi suất là chỉ số quan

trọng để tính đến biến số đầu tư, lạm phát hoặc thất nghiệp. Trong trường hợp này,

người vay có thể là ngân hàng, cá nhân hoặc các tổ chức, doanh nghiệp và ngược lại.

b. Phân biệt các loại lãi suất

- Căn cứ vào tính chất của khoản vay

• Lãi suất tiền gửi ngân hàng là lãi suất ngân hàng trả cho các khoản tiền gửi

vào ngân hàng. Lãi suất tiền gửi ngân hàng có nhiều mức khác nhau tùy

thuộc vào loại tiền gửi (không kỳ hạn, tiết kiệm…), thời hạn gửi và quy mô tiền gửi.

• Lãi suất cho vay ngân hàng là lãi suất mà người đi vay phải trả cho ngân

hàng khi đi vay từ ngân hàng. Lãi suất tín dụng ngân hàng có nhiều mức tùy

theo loại hình vay (vay kinh doanh, vay trả góp, vay qua thẻ tín dụng¼), theo

mức độ quan hệ giữa ngân hàng và khách hàng và tùy thuộc vào sự thỏa thuận giữa hai bên.

• Lãi suất tái chiết khấu của ngân hàng trung ương đối với các ngân hàng

thương mại khi cho vay dưới hình thức tái chiết khấu các thương phiếu hoặc

giấy tờ có giá ngắn hạn chưa đến hạn thanh toán của các ngân hàng này.

• Lãi suất liên ngân hàng là lãi suất mà các ngân hàng áp dụng cho nhau khi

vay trên thị trường liên ngân hàng.

• Lãi suất cơ bản là lãi suất được các ngân hàng sử dụng làm cơ sở để ấn định

mức lãi suất kinh doanh của mình.

- Căn cứ vào giá trị thực của tiền lãi thu được

• Lãi suất danh nghĩa (nominal interest rate) là lãi suất được tính theo giá trị

danh nghĩa, không kể đến tác động của lạm phát. Lãi suất danh nghĩa thường

được công bố chính thức trên hợp đồng tín dụng.

• Lãi suất thực tế (real interest rate) là lãi suất được điều chỉnh lại cho đúng

theo những thay đổi về lạm phát.

• Lãi suất danh nghĩa và lãi suất thực tế có mối liên hệ được thể hiện trong phương trình sau: 3

• Lãi suất danh nghĩa = Lãi suất thực + tỷ lệ lạm phát

- Căn cứ vào tính linh hoạt của lãi suất

• Lãi suất cố định là loại lãi suất được quy định cố định trong suốt thời hạn

vay. Nó có ưu điểm là số tiền lãi được cố định và biết trước. Nhưng nhược

điểm là bị ràng buộc vào một mức lãi nhất định trong một khoảng thời gian,

mặc dù lãi suất thị trường đã thay đổi.

• Lãi suất thả nổi là lãi suất được quy định là có thể lên xuống theo lãi suất thị

trường trong thời hạn tín dụng. Lãi suất thả nổi vừa chứa đựng rủi ro lẫn lợi

nhuận. Khi lãi suất tăng lên, người đi vay bị thiệt so với trường hợp xác định

lãi suất cố định, người cho vay được lợi. Khi lãi suất giảm xuống, người cho

vay bị thiệt, người đi vay được lợi.

- Căn cứ vào loại tiền cho vay

• Lãi suất nội tệ là lãi suất cho vay và đi vay đồng nội tệ

• Lãi suất ngoại tệ là lãi suất cho vay và đi vay đồng ngoại tệ

• Mối liên hệ giữa hai loại lãi suất này được thể hiện qua phương trình: rd = rf + ΔE

• Trong đó: rd là lãi suất nội tệ, rf là lãi suất ngoại tệ, ΔE là mức tăng giá dự

tính của tỷ giá hối đoái (hay đồng ngoại tệ).

- Căn cứ vào nguồn tín dụng trong nước hay quốc tế

• Lãi suất trong nước hay lãi suất quốc gia (national interest rate) là lãi suất áp

dụng trong các hợp đồng tín dụng trong nước.

• Lãi suất quốc tế (international interest rate) là lãi suất áp dụng với các hợp

đồng tín dụng quốc tế.

• Nếu các hợp đồng tín dụng quốc tế áp dụng mức lãi suất quốc gia thì lãi suất

quốc gia trở thành lãi suất quốc tế.

• Lãi suất quốc gia thường chịu ảnh hưởng của lãi suất quốc tế. Nếu thị trường

vốn quốc gia tự do thì lãi suất quốc gia sẽ lên xuống theo lãi suất quốc tế

2. Sự thay đổi lãi suất tại Việt Nam trong giai đoạn 2000-2022

Trong những năm qua, Ngân hàng Nhà nước Việt Nam đã thực hiện đồng thời hai cơ chế điều hành lãi suất:

-Thứ nhất : cơ chế kiểm soát trực tiếp lãi suất kinh doanh của TCTD bằng việc quy định mức lãi

suất tiền gửi, cho vay, trần lãi suất cho vay, LSCB và biên độ, ...;

- Thứ hai :cơ chế kiểm soát gián tiếp lãi suất kinh doanh của TCTD bằng việc công bố lãi

suất tái cấp vốn, tái chiết khấu, lãi suất cho vay qua đêm khi NHNN tái cấp vốn cho các

TCTD và lãi suất chào mua, chào bán trên nghiệp vụ thị trường mở.

Sự thay đổi lãi suất chuyển biến qua các giai đoạn :

1. Trước tháng 5/2000 –Trước khi LSCB ra đời

- Trước khi thị trường nội tệ liên ngân hàng ra đời (năm 1993), NHNN can thiệp mạnh và

trực tiếp vào thị trường tài chính - ngân hàng thông qua việc ấn định các mức lãi suất

tiền gửi và lãi suất cho vay. Điều hành chính sách lãi suất của NHNN thời kỳ này mang

nặng tính bao cấp với cơ chế lãi suất thực âm (lãi suất danh nghĩa nhỏ hơn tỷ lệ lạm

phát). Sau đó, NHNN đã có nhiều bước điều chỉnh chính sách lãi suất từ cơ chế lãi suất

thực âm sang cơ chế lãi suất thực dương để đảm bảo quyền lợi cho người gửi tiền và ngân hàng

- Trong giai đoạn này, lãi suất tái cấp vốn, cũng được ban hành theo Pháp lệnh Ngân hàng

năm 1991 và được bắt đầu sử dụng như một công cụ quan trọng của CSTT tại Việt Nam.

2. Khi LSCB ra đời đến trước khi xảy ra khủng hoảng tài chính năm 2007/2008

Trong giai đoạn này nền kinh tế Việt Nam có nhiều chuyển biến tích cực tốc độ tăng trưởng

GDP gia tăng cao và lạm phát được duy trì ở mức thấp (IMF, 2012).

Do đó, chính sách lãi suất nói chung và LSCB nói riêng được NHNN điều hành cụ thể như sau:

- Ban hành và áp dụng LSCB từ tháng 5/2000 thay thế quy định về trần lãi suất cho vay.

Theo đó, lãi suất cho vay của các NHTM không được vượt quá biên độ dao động cho

phép (0,3%/tháng đối với lãi suất vay ngắn hạn và 0,5%/tháng đối với lãi suất vay trung

và dài hạn). Lãi suất cơ bản được quy định tại Quyết định số 241/2000/QĐ-NHNN1

ngày 02/8/2000 của Thống đốc Ngân hàng Nhà nước về việc thay đổi cơ chế điều hành

lãi suất cho vay của tổ chức tín dụng đối với khách hàng là 0,75%/tháng.

- LSCB và lãi suất cho vay của các NHTM đều giảm trong năm 2000 và 2001, tuy nhiên,

cạnh tranh giữa các ngân hàng đã dẫn tới sự gia tăng lãi suất huy động vốn (lãi suất cho

vay không tăng do LSCB được điều chỉnh giảm để kích cầu và khắc phục tình trạng

giảm phát). Điều này đã làm giảm rõ rệt khoản chênh lệch giữa lãi suất tiền gửi và lãi

suất cho vay của các NHTM, tạo nên áp lực rất lớn cho hệ thống NHTM.

Việc hạn chế mức tăng trưởng tín dụng của các NHTM kết hợp với tốc độ lạm phát có

xu hướng gia tăng, tốc độ tăng trưởng kinh tế cao, nhu cầu rút tiền và vay tiền tăng

mạnh đã thúc đẩy các NHTM chạy đua nâng lãi suất huy động để cân đối nguồn vốn

cho hoạt động tín dụng

- Mặt bằng lãi suất tiền gửi xoay quanh mức 9%/năm vào thời điểm cuối năm 2005 và tiếp

tục gia tăng cho đến năm 2012 5

- Mức LSCB 7,8%/năm được NHNN duy trì đến cuối năm 2005 thấp hơn rất nhiều so với

mức lãi suất cho vay cao nhất của NHTM

Sự ra đời của Luật Dân sự năm 2005 đánh dấu một vai trò mới của LSCB, trong đó, lãi

suất cho vay trong các hợp đồng tín dụng không được vượt quá 150% LSCB (Điều 476)

3. Thời kỳ khủng hoảng tài chính toàn cầu 2007/2008

Nền kinh tế Việt Nam trong giai đoạn này chứng kiến mức độ tăng trưởng tín dụng cao lên

đến 37% trong khi tốc độ tăng trưởng GDP chỉ ở mức 8%. Cung tiền tăng vượt cầu đã đẩy

lạm phát tăng lên mức 18,44% trong sáu tháng đầu năm 2008.

- Để hạn chế lạm phát, NHNN đã tiến hành thắt chặt tiền tệ từ đầu năm và nới lỏng dần

vào cuối năm 2008 đã tạo nên tần suất điều chỉnh chính sách lãi suất nhiều chưa từng có

trong lịch sử (với 8 lần điều chỉnh LSCB, lãi suất tái cấp vốn, lãi suất tái chiết khấu, 5

lần điều chỉnh dự trữ bắt buộc và lãi suất tiền gửi dự trữ bắt buộc, 3 lần nới biên độ tỉ

giá). Việc điều chỉnh lãi suất trong giai đoạn cuối năm 2008 được xem như một biện

pháp hỗ trợ cho thị trường chứng khoán, chống lại đà suy giảm.

- Từ giữa tháng 7/2008 đến hết quý 3 năm 2008, vốn khả dụng của các NHTM đã phần

nào bớt căng thẳng, lãi suất huy động có xu hướng giảm và duy trì tương đối ổn định.

Lãi suất cho vay của các NHTM cơ bản đã được kiểm soát không vượt quá 150% LSCB.

Khi LSCB được điều chỉnh tăng lên mức 14%, lãi suất cho vay của các NHTM cũng

theo sát với mức tối đa 21%/năm.

Dưới sự kiểm soát chặt chẽ hơn của NHNN, không còn NHTM nào có mức lãi suất vượt

trần, đồng thời các NHTM cũng ngừng thu tất cả các loại phí liên quan đến khoản vay.

4. Thời kỳ sau khủng khoảng tài chính toàn cầu từ năm 2009 đến nay

Do ảnh hưởng của cuộc khủng hoảng tài chính năm 2007/2008, nền kinh tế Việt Nam có dấu

hiệu suy giảm rõ rệt sau một thời gian tăng trưởng bong bóng mặc dù tình hình lạm phát cao

đã được kiềm soát và tỷ lệ lạm phát có giảm dần (IMF, 2012). Trong thời gian này, chính

sách lãi suất được NHNN điều hành tăng giảm theo những biến động của thị trường. Cụ thể:

- LSCB được điều chỉnh giảm về mức 7%/năm từ ngày 1/2/2009

- Với mức LSCB duy trì ở 7%/năm, các NHTM đã nâng lãi suất huy động lên đỉnh điểm ở

mức 10,5%/năm. Lạm phát cũng giảm còn 6,88%.

Tốc độ tăng trưởng kinh tế trong năm 2009 có xu hướng cải thiện dần qua các quý nhờ cầu

đầu tư và tiêu dùng trong nước dần phục hồi Quý I/2009 tăng 3,14%;

Quý lI/2009 tăng 4,41%; Quý III/2009 tăng 5,98%, Quý IV/2009 tăng 6,99%.

Việc tăng LSCB từ 8% lên 9%/năm vào tháng 11/2010 và ổn định ở mức 9% cho đến cuối

năm 2012 cho thấy vai trò định hướng và thông tin tham chiếu của LSCB trở nên rất mờ

nhạt trong cơ chế dẫn truyền của lãi suất đến mục tiêu của CSTT.

- Trong năm 2015, với việc chính sách tiền tệ được điều hành theo hướng nới lỏng thận

trọng, các lãi suất chính sách vẫn được duy trì ở mức thấp kể từ sau lần điều chỉnh

vào tháng 3/2014 (9%/năm đối với lãi suất cơ bản; 6,5%/năm đối với lãi suất tái cấp

vốn; 4,5%/năm đối với lãi suất tái chiết khấu) - Năm 2016 -2019 :

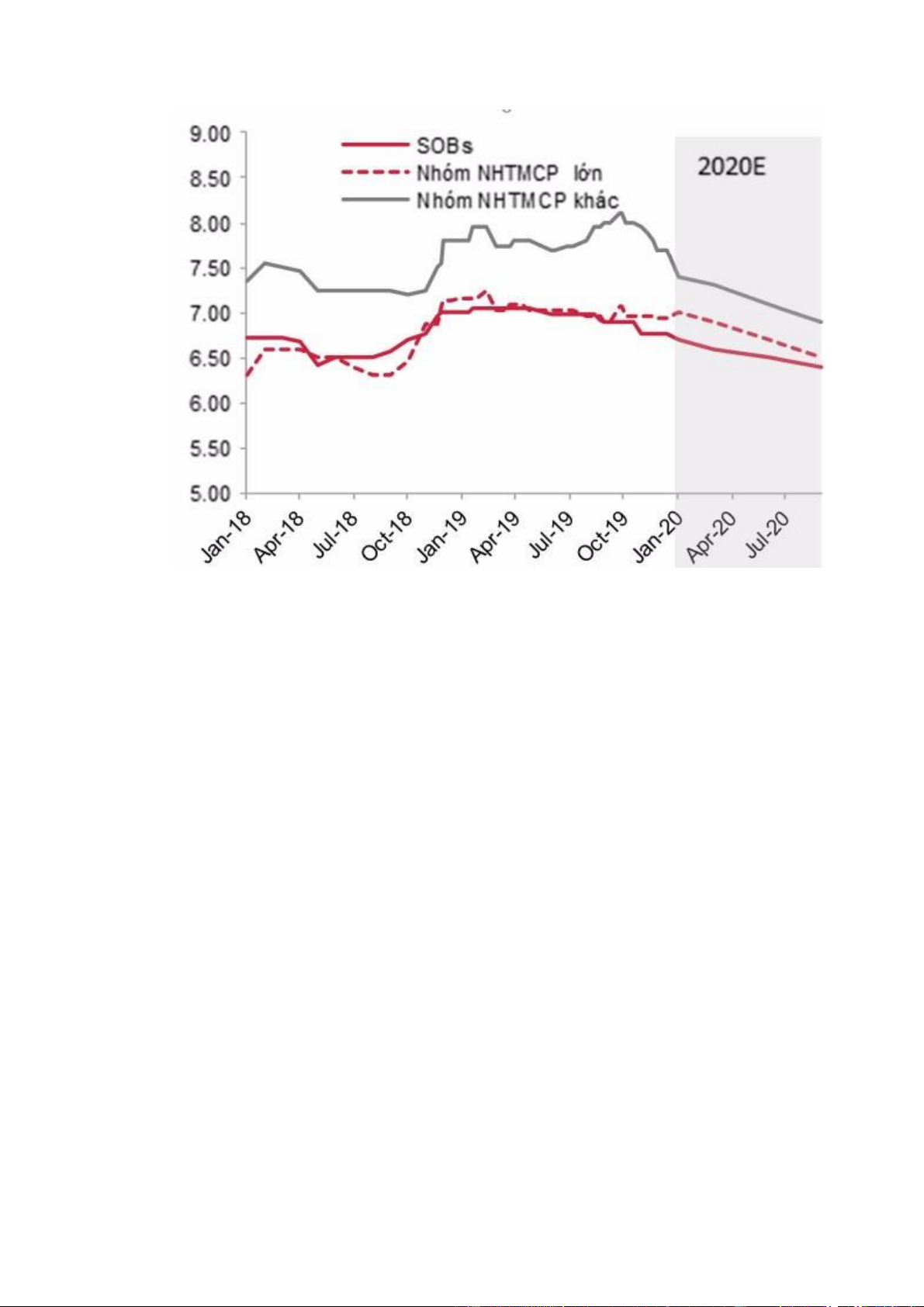

+ Từ quý I năm 2016 trở đi, lãi suất huy động VNĐ phổ biến ở mức 0,8 - 1%/năm (đối với

tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng); 4,5 - 5,4%/năm (đối với tiền gửi có kỳ

hạn từ 1 - 6 tháng); 5,4 - 6,5%/năm (đối với kỳ hạn 6 tháng đến dưới 12 tháng); 6,4 -

7,2%/năm (đối với kỳ hạn trên 12 tháng).

+ Đến cuối tháng 10/2019, mặt bằng lãi suất huy động VND phổ biến ở mức 0,6 - 1%/năm

đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 4,3-5,5%/năm đối với tiền gửi có

kỳ hạn từ 1 tháng đến dưới 6 tháng; 5,3 - 6,5%/ năm đối với tiền gửi có kỳ hạn từ 6 tháng

đến dưới 12 tháng; kỳ hạn trên 12 tháng ở mức 6,5 - 7,3%/năm.

- Vào năm 2020, lãi suất huy động nằm trong khoảng 4,1 – 5%/năm với kỳ hạn dưới 6

tháng, 5,3 – 7,4%/năm với kỳ hạn 6 đến dưới 12 tháng và 6,4 – 7,5%/năm với kỳ hạn 12, 13 tháng

Báo cáo cho biết, kênh thị trường mở tuần qua tạm ngừng hoạt động khi không phát

sinh giao dịch mới nào, số dư OMO và tín phiếu đều giữ ở mức 0. Tuy nhiên, một lượng

tiền đồng nhỏ vẫn được bơm ra thông qua giao dịch bán USD về Ngân hàng Nhà nước

(NHNN). Lãi suất trên liên ngân hàng nhích tăng 11 điểm cơ bản (bps) lên mức

2,017%/năm với kỳ hạn qua đêm nhưng vẫn đang ở mức thấp hơn lãi suất tín phiếu.

Chênh lệch lãi suất VND-USD trong khoảng 0,4 – 0,8%/năm. 7

Trên thị trường 1, lãi suất tiền gửi ghi nhận bước giảm 30 - 50bps với kỳ hạn trên 6

tháng ở một số ngân hàng thương mại nhỏ, thu hẹp khoảng cách với các nhóm ngân

hàng thương mại còn lại. Hiện lãi suất huy động nằm trong khoảng 4,1 – 5%/năm với kỳ

hạn dưới 6 tháng, 5,3 – 7,4%/năm với kỳ hạn 6 đến dưới 12 tháng và 6,4 – 7,5%/năm

với kỳ hạn 12, 13 tháng.

- Từ năm 2021 cho đến nay, với kỳ hạn 6 tháng, MSB giữ mức lãi suất cao nhất so với các

ngân hàng còn lại là 8.3%. Thấp nhất là ngân hàng MB, cán mốc 5,7%. Các ngân hàng

thuộc Big4 (BIDV, Vietcombank, VietinBank), với mức lãi suất cán mốc 6.0%/năm,

ngân hàng Agribank là 6.1%/năm

Có thể nói, NHNN điều hành LSCB, lãi suất tái cấp vốn và lãi suất chiết khấu tương đối

linh hoạt, phù hợp với mục tiêu CSTT, cung - cầu vốn thị trường, đảm bảo mối quan hệ

hài hoà giữa lãi suất VND - tỷ giá - lãi suất ngoại tệ và có xem xét quan hệ về mặt định

lượng, xu thế biến động của các loại lãi suất chủ yếu trên thị trường tiền tệ.

o Một số bất cập còn gặp phải như là :

- Lượng tiền cung ứng cho mục tiêu tín dụng do Chính phủ khống chế hàng năm và nhằm

mục tiêu chính là kiềm chế lạm phát, nên tác dụng của lãi suất tái cấp vốn trong điều hành CSTT còn hạn chế.

- Lãi suất trên thị trường tiền tệ liên ngân hàng hiện nay giữa các TCTD đôi khi còn chưa

phản ánh đúng quan hệ cung - cầu vốn, quan hệ vay mượn trên thị trường diễn ra một

chiều giữa các NHTM Nhà nước có vốn dư thừa là bên cho vay với các chi nhánh ngân

hàng nước ngoài, NHTM cổ phần… 3.

Tác động của sự thay đổi lãi suất đến thị trường tài chính việt nam

Sự thay đổi lãi suất của thế giới được chia ra từng giai đoạn nên sự thay đổi về tài chính việt nam

do lãi suất cũng biến chuyển theo :

1. Từ năm 2000 đến trước khủng hoảng kinh tế :

LSCB giảm dẫn đến việc huy động vốn tăng, nhu cầu cho vay cao (Giai đoạn 2001-2005, nền

kinh tế Việt Nam phục hồi sau tác động của cuộc khủng hoảng tài chính khu vực, tốc độ tăng

GDP bình quân 7,5%/năm. Trong giai đoạn này, tổng dư nợ tín dụng ngân hàng tăng trung bình

23-24%/năm). Việc này làm cho thị trường tài chính phát triển nhưng tiềm ẩn rủi ro lạm phát

2. Khủng hoảng kinh tế tài chính toàn cầu 2007/2008

Trong giai đoạn này LSCB biến động nhằm ổn định cung cầu tiền tệ và giảm lạm phát do

khủng hoảng kinh tế, điều tiết lượng vốn khả dụng của các ngân hàng thương mại (NHTM)

và từ đó tác động lên khả năng cung vốn ngân hàng ra thị trường ( Năm 2006 GDP tăng

8,3%; dư nợ tín dụng tăng 24%; Năm 2007: GDP tăng 8,6%, tín dụng tăng 53,4%; Năm

2008: GDP tăng 6,4%, tín dụng tăng 27,6%; Năm 2009: GDP tăng 5,3%, tín dụng tăng 37,3%.)

3. Từ 2009 đến nay

Sau hậu khủng hoảng kinh tế thì LSCB giao động và rồi ổn định ở mức 9% nhằm điều chỉnh

thị trường tài chính đã có dấu hiệu phục hồi, song còn chứa đựng nhiều rủi ro và chưa ổn

định, và điều chỉnh lạm phát , tăng trưởng tín dụng

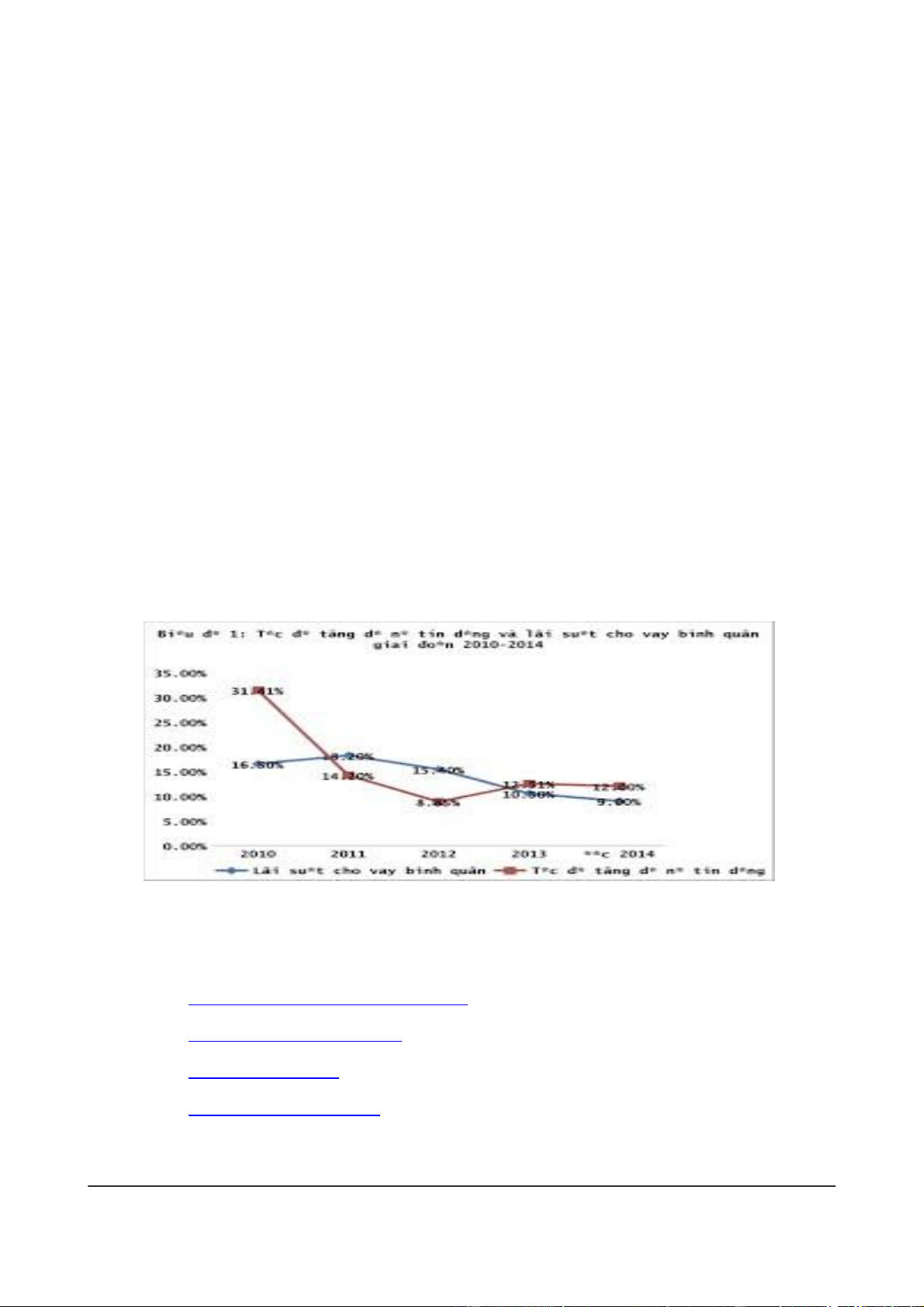

Bi u đồề tồấc đ tắng trể

ộ ưởng tn d ng và lãi suâất cho vay bình quân 2010 đếấn 2014ụ Link tham khảo :

[ 1 ] : https://www.sbv.gov.vn/webcenter/

[ 2 ] : https://thuvienphapluat.vn/ [ 3 ] : https://mof.gov.vn/

[ 4 ] : https://thanhtra.com.vn/ 9

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

463 232 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164