Bài tập nhóm đề tài: Phân tích báo cáo tài chính của “Công ty CP Du lịch và Tiếp thị Giao thông vận tải Việt Nam - Vietravel” và “Công ty CP Du lịch dịch vụ Hội An” niêm yết trên thị trường chứng khoán

Bài tập nhóm đề tài: Phân tích báo cáo tài chính của “Công ty CP Du lịch và Tiếp thị Giao thông vận tải Việt Nam - Vietravel” và “Công ty CP Du lịch dịch vụ Hội An” niêm yết trên thị trường chứng khoán với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 38777299

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN KẾ TOÁN – KIỂM TOÁN -------------------- BÀI TẬP NHÓM

Đề tài: Phân tích báo cáo tài chính của “Công ty CP Du lịch và Tiếp thị

Giao thông vận tải Việt Nam - Vietravel” và “Công ty CP Du lịch dịch

vụ Hội An” niêm yết trên thị trường chứng khoán lOMoARcPSD| 38777299 MỤC LỤC

1. Giới thiệu tổng quan ngành du lịch, dịch vụ..........................................................................1 2.

Phân tích báo cáo tài chính của “Công ty CP Du lịch và Tiếp thị Giao thông

vậntải Việt Nam - Vietravel” và “Công ty CP Du lịch dịch vụ Hội An” niêm yết trên thị trường chứng

khoán............................................................................................................................1

2.1 Công ty CP Du lịch và Tiếp thị Giao thông vận tải Việt Nam - Vietravel..............1

2.1.1 Phân tích cơ cấu nợ, đòn bẩy tài chính................................................................................1

2.1.2 Phân tích khả năng sinh lợi....................................................................................................6

2.1.3 Phân tích khả năng thanh toán.............................................................................................10

2.1.4 Thảo luận và kiến nghị chung đối với công ty Vietravel..............................................13

2.2 Công ty CP Du lịch dịch vụ Hội An.........................................................................14

2.2.1 Phân tích cơ cấu nợ, đòn bẩy tài chính..............................................................................14

2.2.2 Phân tích khả năng sinh lợi..................................................................................................18

2.2.3 Phân tích khả năng thanh toán.............................................................................................24

2.2.4 Thảo luận và kiến nghị chung đối với công ty CP du lịch dịch vụ Hội An..............28

2.3 Đánh giá chung và so sánh hai công ty...................................................................28 lOMoARcPSD| 38777299

1. Giới thiệu tổng quan ngành du lịch, dịch vụ

Ngành dịch vụ-du lịch không chỉ có nhiệm vụ là tuyên truyền, giới thiệu sâu

rộng với khách du lịch về danh lam thắng cảnh, di tích lịch sử, phong tục và văn

hóa của Việt Nam mà nó còn được kỳ vọng phát triển nguồn thu ngoại tệ cho đất

nước. Tuy nhiên giai đoạn năm 2020-2022 là giai đoạn đầy biến động với sự ảnh

hưởng sâu sắc của đại dịch Covid đến toàn ngành kinh tế và cũng là một giai đoạn

đầy thách thức với ngành du lịch-dịch vụ khi năm 2019, 2020 là 2 năm mà đại dịch

bùng phát mạnh mẽ nhất, người dân đều thực hiện cách ly. Giai đoạn này đã có rất

nhiều doanh nghiệp bị thua lỗ và lâm vào tình trạng phá sản. Tuy nhiên sang năm

2022 thì ngành du lịch - dịch vụ lại có nhiều khởi sắc và dấu hiệu phục hồi tích cực

nhờ các chính sách phòng dịch đạt hiệu quả rất giúp Việt Nam đẩy lùi đại dịch nên

mở cửa du lịch, các đường bay quốc tế được khôi phục trở lại sớm. Theo số liệu

Tổng cục Thống kê đưa ra ngày 29/12, khách quốc tế đến Việt Nam năm 2022 đạt

khoảng 3,661 triệu lượt, trong đó khách đến từ Châu Á chiếm số lượng lớn với đạt

gần 3 triệu lượt. Lượng khách nội địa ước đạt trên 101 triệu lượt người. Tổng thu từ

khách du lịch ước đạt 495.000 tỷ đồng, vượt hơn 23% so với kế hoạch năm 2022 và

bằng 66% so với năm 2019. Doanh thu dịch vụ lưu trú, ăn uống năm 2022 so với

năm trước của một số địa phương theo đó cũng có sự tăng trưởng mạnh.

Và một đại diện tiêu biểu của ngành du lịch không thể không nhắc đến Công ty CP

Du lịch và Tiếp thị Giao thông vận tải Việt Nam - Vietravel - đơn vị cung cấp dịch vụ du

lịch lữ hành uy tín, lớn nhất Việt Nam. Ngoài các ông lớn như Vietravel ra thì ngành du

lịch còn được tạo nên bởi rất nhiều công ty có quy mô nhỏ hơn nhưng cũng đang trụ vững

và tìm kiếm cơ hội phát triển, tiêu biểu như Công ty CP Du lịch dịch vụ Hội An. Những

công ty này không chỉ đóng góp vào nền kinh tế nước nhà mà còn giúp mang cảnh sắc, văn

hóa Việt trở nên gần gũi với mọi người, để nó được biết đến rộng rãi không chỉ trong nước mà cả quốc tế lOMoARcPSD| 38777299

2. Phân tích báo cáo tài chính của “Công ty CP Du lịch và Tiếp thị Giao thông vận tải

Việt Nam - Vietravel” và “Công ty CP Du lịch dịch vụ Hội An” niêm yết trên thị

trường chứng khoán

2.1 Công ty CP Du lịch và Tiếp thị Giao thông vận tải Việt Nam - Vietravel

2.1.1 Phân tích cơ cấu nợ, đòn bẩy tài chính

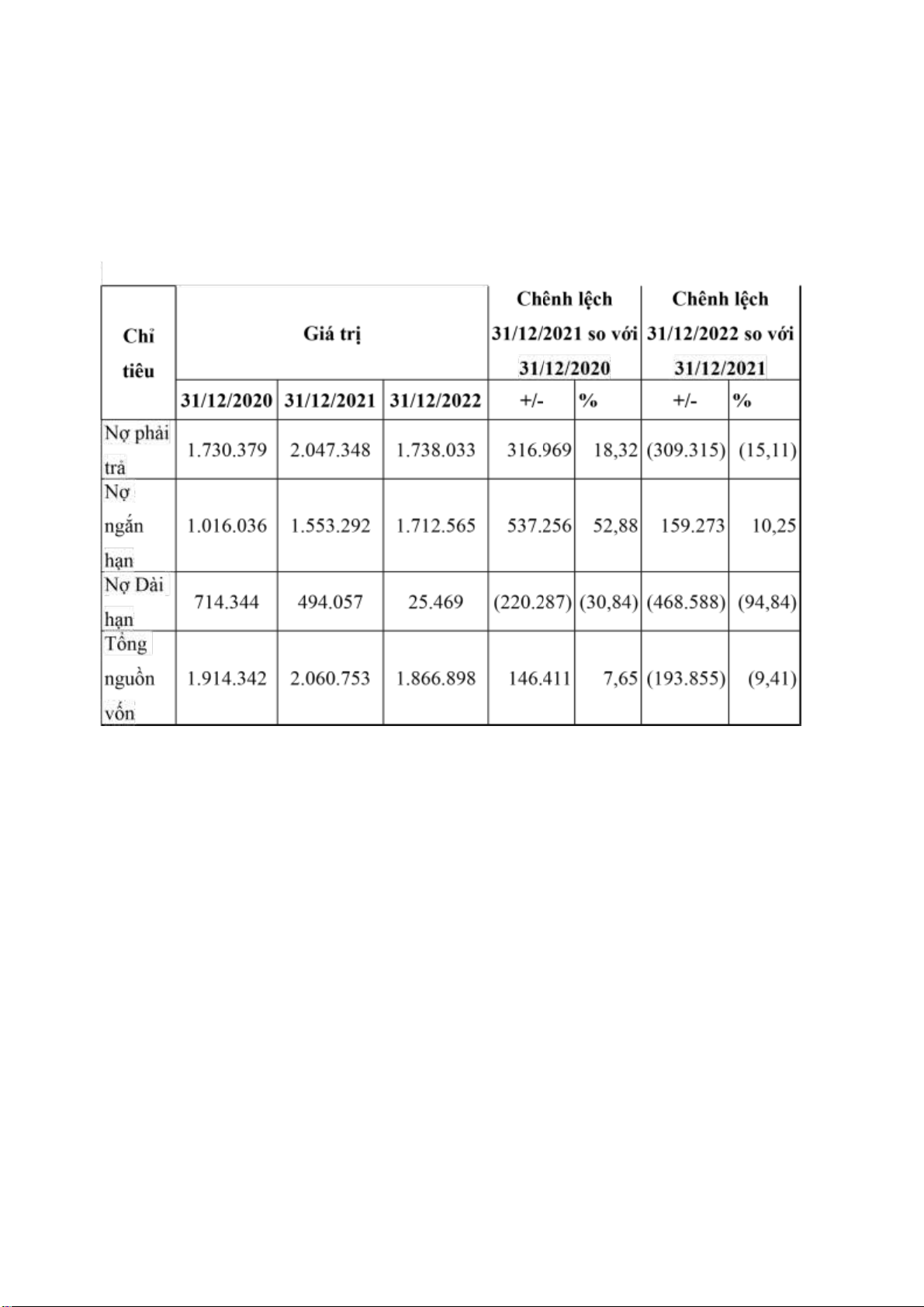

Căn cứ vào số liệu trên cho thấy rằng, chỉ tiêu Nợ phải trả của Vietravel đang có dấu hiệu

chuyển biến ổn định sau đại dịch Covid 19 vì trong giai đoạn 2020-2021 nợ phải trả đã

tăng 316.969 triệu đồng tương ứng với 18,32% tuy nhiên đã giảm xuống 309.315 triệu

đồng tương đương giảm 15,11% trong giai đoạn 2021-2022. Đi sâu vào các nguyên nhân chính: - Giai đoạn 2020-2021:

+ Nợ ngắn hạn của doanh nghiệp có xu hướng tăng chứng tỏ uy tín và vị thế của doanh

nghiệp với đối tác, khách hàng trong ngắn hạn tương đối tốt, giúp tăng đòn bẩy tài chính.

Tuy nhiên Nợ ngắn hạn càng tăng càng chứng tỏ khả năng tự chủ tài chính của doanh

nghiệp đang ở mức kém. Nguồn vốn không đủ chi trả cho các khoản nợ ngắn hạn của doanh nghiệp.

+ Trái ngược với chỉ tiêu nợ ngắn hạn, chỉ tiêu nợ dài hạn lại giảm mạnh 220.287 triệu

đồng tương ứng việc giảm 30,84%. Do ảnh hưởng bởi các khoản vay dài hạn của doanh lOMoARcPSD| 38777299

nghiệp, tỷ lệ nợ dài hạn trên tổng nguồn vốn cũng chiếm tỷ trọng thấp nên doanh nghiệp

hoàn toàn có khả năng tự chủ thanh toán trong các khoản vay dài hạn. - Giai đoạn 2021-2022:

+ Nợ ngắn hạn của doanh nghiệp đang có có xu hướng ngày càng tăng so với giai đoạn

trước => khả năng chi trả cho các khoản nợ của Vietravel càng ngày càng thấp và cùng với

nguồn vốn cũng giảm mạnh => nếu mức tăng không được kiểm soát về lãi suất sẽ ảnh

hưởng đến lợi nhuận ròng của doanh nghiệp.

+ Nợ dài hạn của doanh nghiệp có xu hướng giảm mạnh mẽ 468.588 triệu đồng tương ứng

94,84%. Các khoản nợ dài hạn giảm, cho thấy khả năng huy động vốn trong dài hạn của

doanh nghiệp thấp. Điều này cho thấy công ty đang mất dần uy tín, vị thế với khách hàng.

Nguồn nợ dài hạn cần thiết cho sự phát triển, mở rộng quy mô sản xuất của doanh nghiệp.

Vì thế, khi nợ dài hạn sụt giảm cho thấy Vietravel đang trong quá trình suy thoái, tài chính bất ổn định. Chênh lệch Chênh lệch Giá trị 31 /12/2021 so /12/2021 s 31 o Chỉ tiêu với 31/12/2020 với 31/12/2022

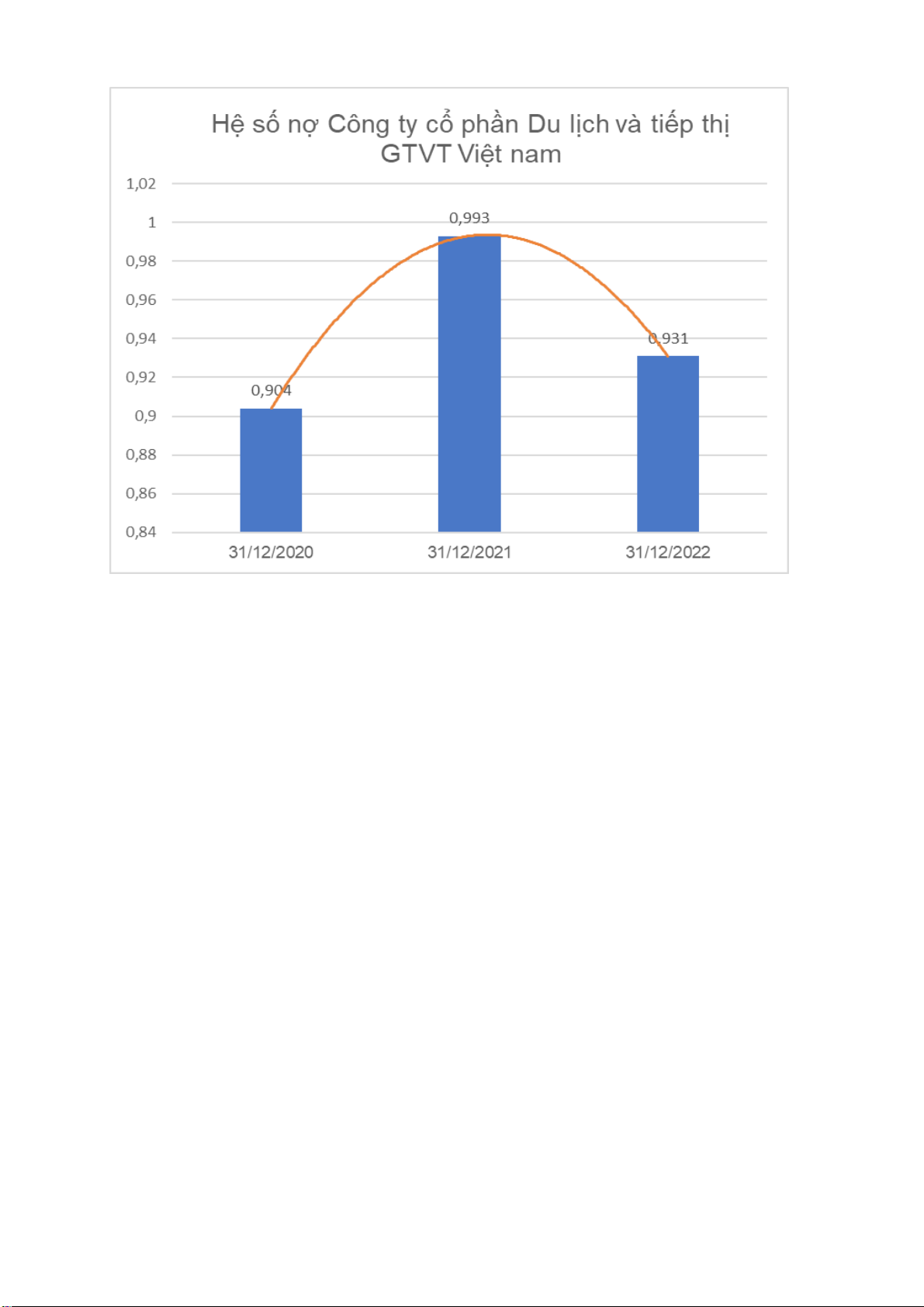

31 /12/ 31 /12/ 20 31 /12/ 20 +/ - % + / - % 2020 21 22 Hệ số nợ = 0,904 0,993 0,931 0 , 09 9 , 91 (0,063) (6,29)

Hệ số nợ ngắn 0,531 0,754 0,917 0,223 42 , 02 0,164 21 , 70 hạn = (94,31) Hệ số nợ dài 0,373 0,240 0,014 (0,133) (35,75) (0,226) hạn =

● Hệ số nợ lOMoARcPSD| 38777299

Hệ số nợ cuối năm 2021 là 0,993 tăng 0,09 lần so với thời điểm cuối năm

2020, tương ứng với tốc độ tăng 9,91%.

=> Điều này chứng tỏ tỷ số nợ trên tổng tài sản có xu hướng tăng trong giai đoạn 2020

2021 cho thấy DN đang có sự chuyển dịch khi tăng sự tài trợ của các khoản nợ cho HĐKD

của mình, qua đó rủi ro tài chính cũng tăng lên. Hệ số nợ cuối năm 2022 là 0,931 giảm

0,063 lần so với cuối năm 2021, tức giảm 6,29%. => Hệ số nợ của doanh nghiệp trong giai

đoạn 2020 - 2022 ở mức khá cao, điều này có thể đem lại gánh nặng nợ cho doanh nghiệp

và có thể rủi ro trong khả năng thanh toán.

● Hệ số nợ ngắn hạn: lOMoARcPSD| 38777299

Hệ số nợ ngắn hạn năm 2021 là 0,754 tăng 0,223 so với năm 2020 tương ứng

tăng 42,02%; Hệ số nợ ngắn hạn năm 2022 tăng 0,164 tức tăng 21,7% so với năm

2021.=> Hệ số nợ ngắn hạn có xu hướng tăng cao trong giai đoạn này tương ứng

với rủi ro gánh nặng nợ ngắn hạn của doanh nghiệp tăng cao.

● Hệ số nợ dài hạn:

Hệ số nợ dài hạn năm 2021 là 0,24 giảm 0,113 so với năm 2020 tương ứng

giảm 35,75%. Hệ số nợ dài hạn năm 2022 giảm 0,226 so với năm 2021 tương ứng

giảm 94,31%. => Các khoản nợ dài hạn giảm, cho thấy khả năng huy động vốn lOMoARcPSD| 38777299

trong dài hạn của doanh nghiệp thấp. Điều này cho thấy công ty đang mất dần uy

tín, vị thế với khách hàng. Nguồn nợ dài hạn cần thiết cho sự phát triển, mở rộng

quy mô sản xuất của doanh nghiệp.

2.1.2 Phân tích khả năng sinh lợi

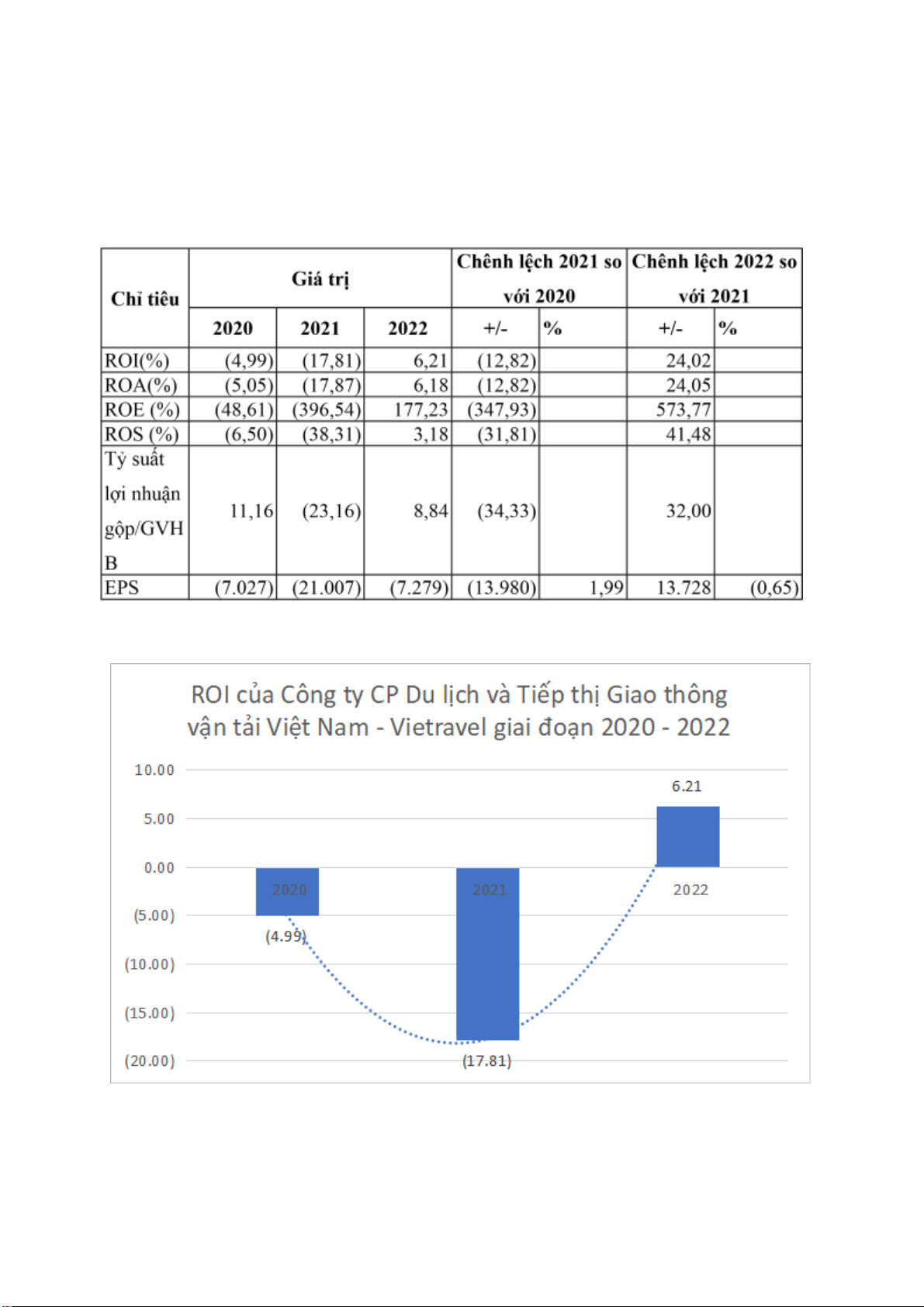

● Tỷ suất sinh lợi kinh tế của tài sản (ROI):

Tỷ suất sinh lợi kinh tế của tài sản (ROI) của công ty Vietravel trong năm 2020 đạt -4,99%,

giảm xuống còn -17,81% trong năm 2021. Điều này cho thấy hiệu quả sử dụng vốn của

doanh nghiệp trong giai đoạn này không cao và chưa hiệu quả. Tuy nhiên, năm 2022 chứng lOMoARcPSD| 38777299

kiến chỉ tiêu này tăng đáng kể lên mức 6,21% chứng tỏ doanh nghiệp đã cải thiện khả năng

sử dụng các nguồn lực của mình trong năm 2022.

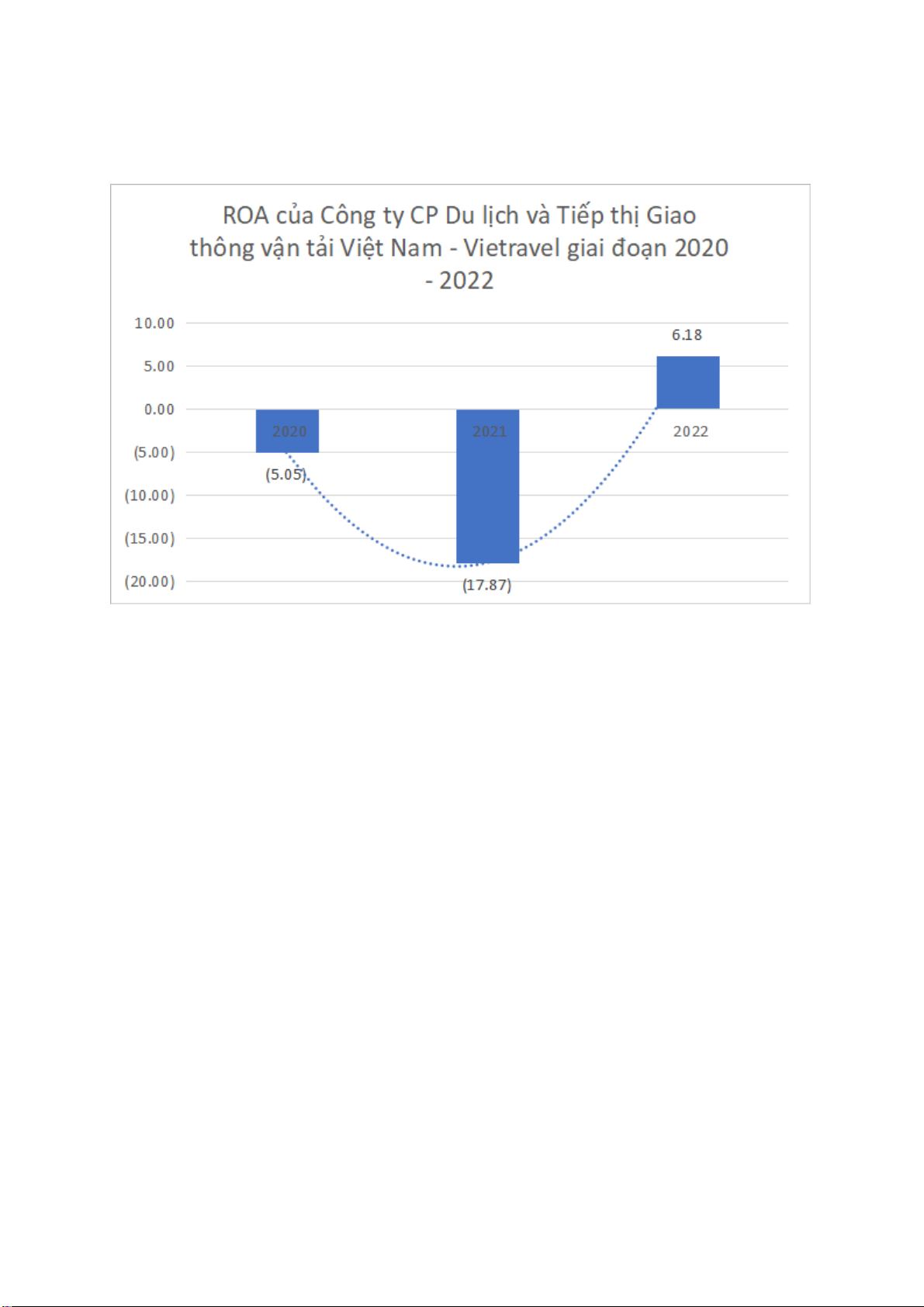

● Sức sinh lời của tài sản - ROA:

Chỉ số sức sinh lời của tài sản (ROA) cũng có xu hướng giống với sức sinh lợi kinh tế của

tài sản khi giảm 12,82% từ -5,05% trong năm 2020 xuống còn -17,87% trong năm 2021

và tăng lên mức 6,18% trong năm 2022. Điều này cho thấy bước đầu khả quan trong hiệu

quả sử dụng vốn và khả năng phục hồi của doanh nghiệp trong năm 2022 sau khi phải đối

mặt với khủng hoảng năm 2021 do đại dịch bùng phát.

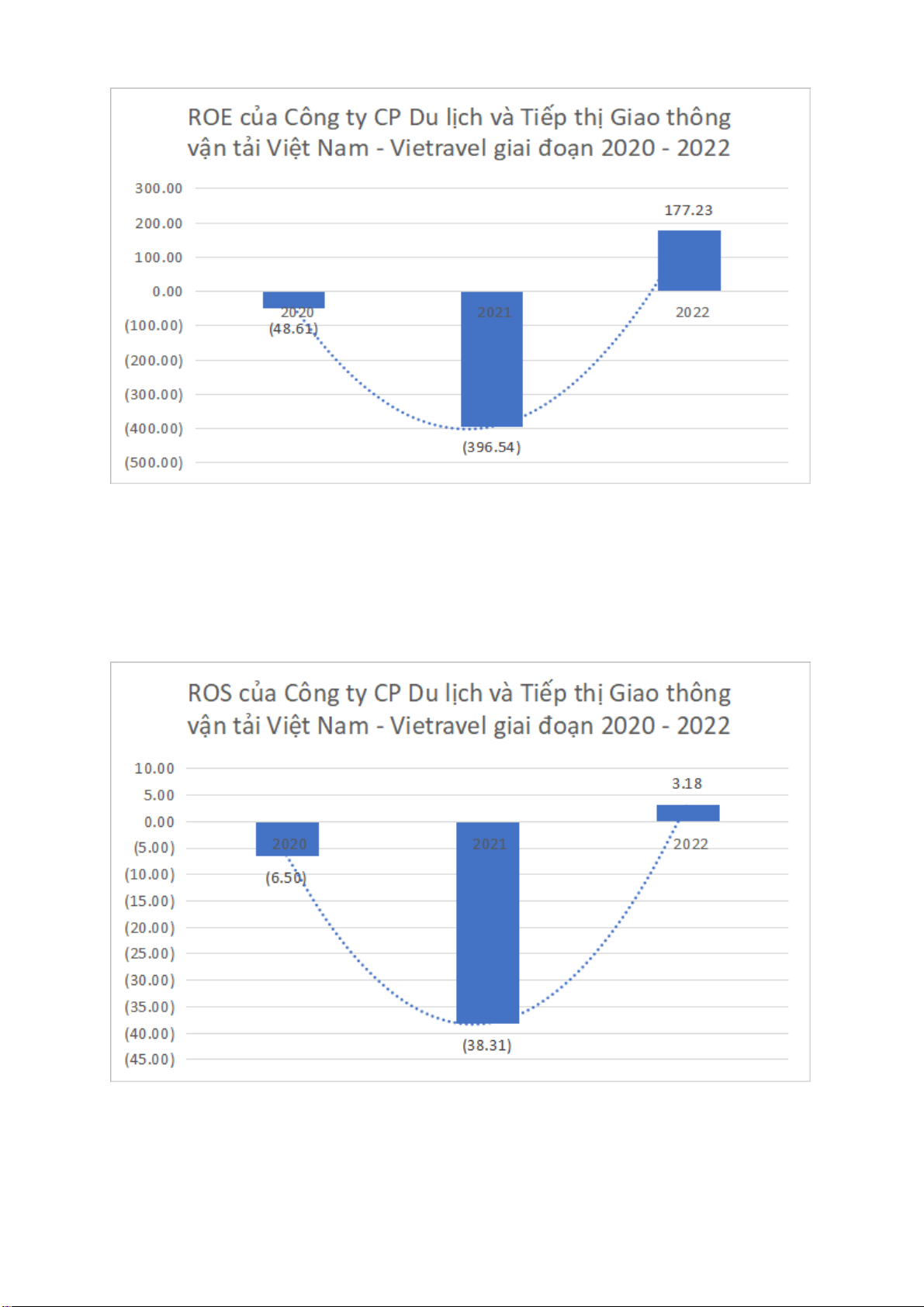

● Sức sinh lời của vốn chủ sở hữu - ROE: lOMoARcPSD| 38777299

Chỉ số sức sinh lời của VCSH (ROE) giảm sâu gần 350% từ -48,61% trong năm xuống chỉ

còn -396,54% trong năm 2021, điều này cho thấy hiệu quả sử dụng vốn của doanh nghiệp

trong giai đoạn đại dịch bùng phát là rất thấp. Tuy nhiên, trong năm 2022, chỉ số này đã có

những sự phục hồi đáng kể, tăng hơn 550% lên con số 177,23%.

● Sức sinh lợi của doanh thu - ROS:

Chỉ số sức sinh lợi của doanh thu (ROS) cũng có xu hướng giống với các chỉ số trên khi

giảm mạnh từ -6,56% trong năm 2020 xuống 38,31% trong năm 2021 và tăng nhẹ lên lOMoARcPSD| 38777299

3,18% trong năm 2022. Điều này cho thấy khả năng phục hồi của doanh nghiệp là khá tốt

sau khủng hoảng từ đại dịch.

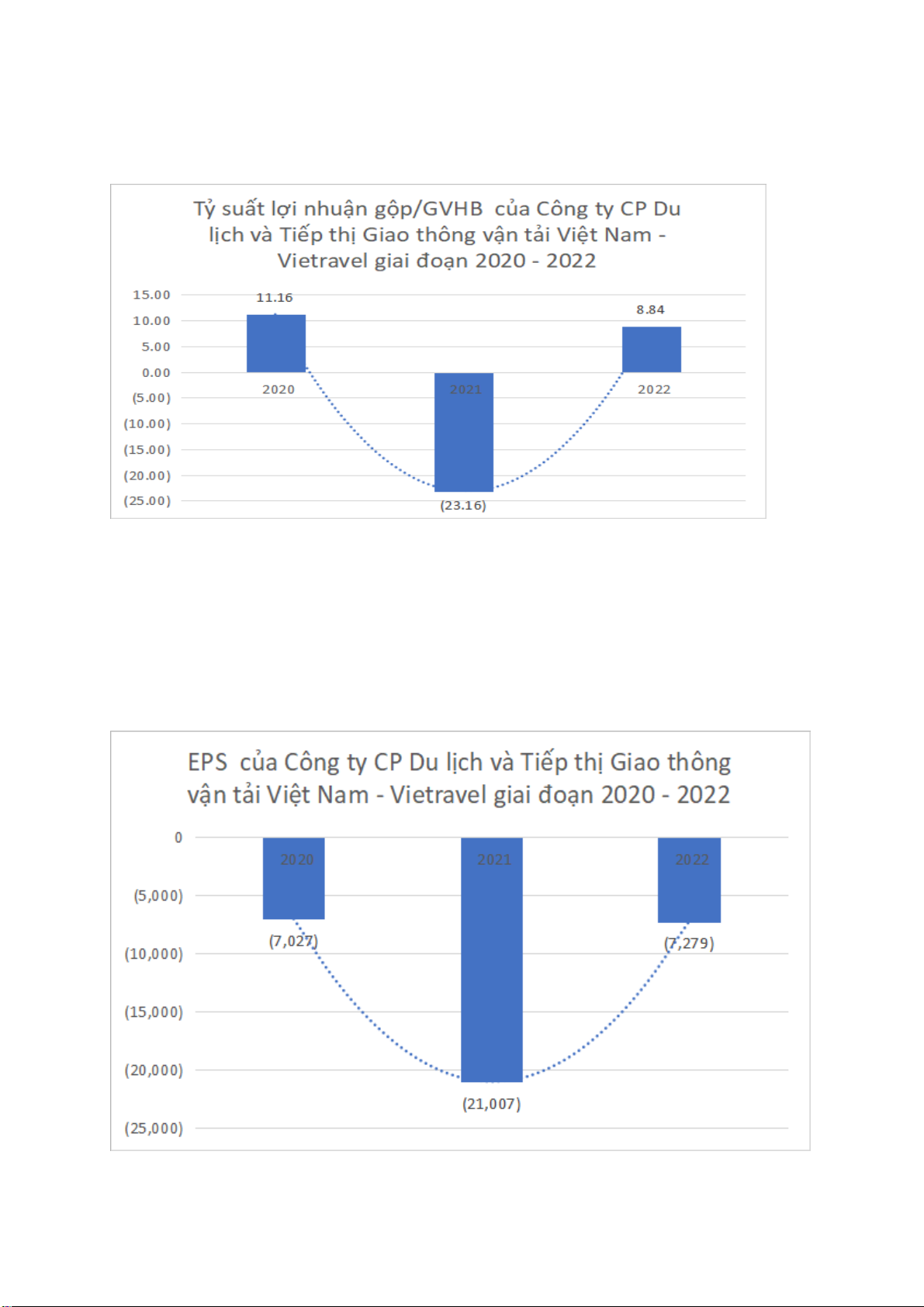

● Tỷ suất lợi nhuận gộp trên giá vốn hàng bán:

Tỷ suất lợi nhuận gộp trên GVHB của doanh nghiệp cũng giảm 34,33%, từ 11,16% vào

năm 2020 xuống còn -23,16% năm 2021 và có dấu hiệu phục hồi với việc tăng 32% từ -

23,16% lên 8,84% trong năm 2022. Điều này chứng tỏ công ty sử dụng GVHB chưa hiệu

quả trong giai đoạn 2020-2021 nhưng đã có dấu hiệu phục hồi khá tốt trong năm 2022.

● Lợi nhuận trên mỗi cổ phần -EPS lOMoARcPSD| 38777299

Tuy có dấu hiệu phục hồi khá tốt sau đại dịch, tuy nhiên thu nhập của mỗi cổ phiếu phổ

thông của công ty (EPS) âm trong cả 3 năm nên không có giá trị về mặt tính toán và đánh

giá, ảnh hưởng tiêu cực đến quyết định đầu tư của các nhà đầu tư.

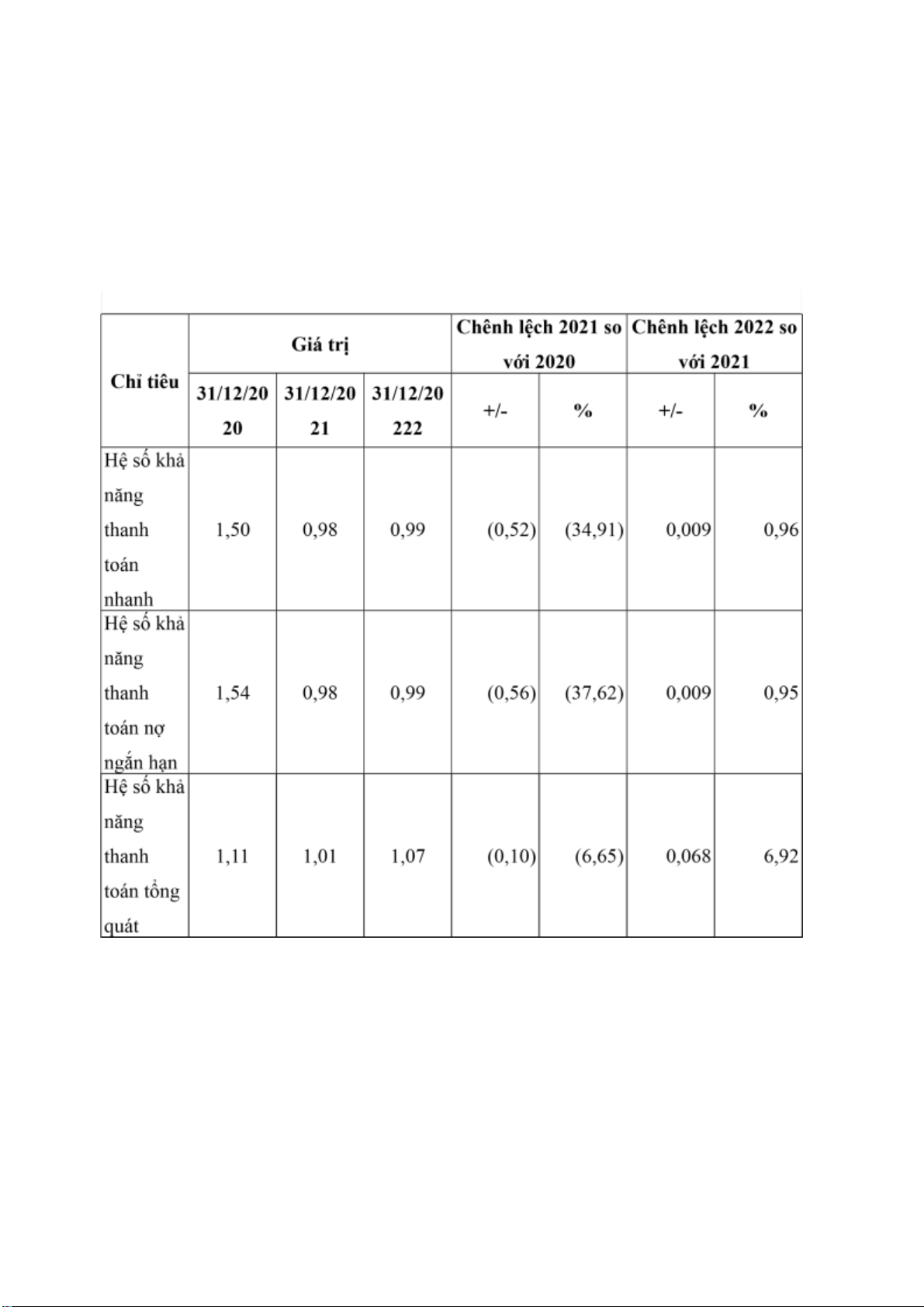

2.1.3 Phân tích khả năng thanh toán

Bảng phân tích khả năng thanh toán

Nhìn chung các hệ số phản ánh khả năng thanh toán ngắn hạn trong giai đoạn 2020-2021

có sự giảm mạnh và tăng không đáng kể trong giai đoạn 2021-2022. Như vậy xét về thanh

toán ngắn hạn cuối năm 2020 đều lớn hơn 1 chứng tỏ khả năng thanh toán sẽ tốt hơn nhiều

so với cuối năm 2021 và cuối năm 2022.

• Hệ số khả năng thanh toán ngắn hạn: lOMoARcPSD| 38777299

+ Giai đoạn 2020-2021: Hệ số khả năng thanh toán nợ ngắn hạn giảm 0,56 tương ứng với

tốc độ giảm 37,62% cho thấy TSNH của Vietravel đang ở trạng thái thiếu hụt và cộng thêm

nợ ngắn hạn tăng dần từ cuối năm 2020 đến năm 2021 khiến cho khả năng trang trải các

khoản nợ ngắn hạn bị giảm xuống.

+ Giai đoạn 2021-2022: Hệ số thanh toán nợ ngắn hạn đang có dấu hiệu chuyển biến tích

cực tuy nhiên tăng không nhiều với 0.009 tương đương tăng 0.955% cho thấy được TSNH

của Vietravel tăng nhẹ. Tuy nhiên do nợ ngắn hạn cũng tăng đồng thời nên hệ số thanh

toán của doanh nghiệp <1 => Doanh nghiệp Vietravel vẫn chưa đủ khả năng trang trải các khoản nợ ngắn hạn.

• Hệ số khả năng thanh toán nhanh: lOMoARcPSD| 38777299

+ Giai đoạn 2020-2021: Hệ số khả năng thanh toán nhanh giảm 0,52 ( lần) tương đương

tốc độ giảm 34,91%. Đây được xem như là một dấu hiệu tốt cho doanh nghiệp vì hệ số khả

năng thanh toán nhanh ở mức cao (1.50 cuối năm 2020) do lượng dự trữ tiền và tương

đương tiền cùng với đầu tư tài chính và nợ ngắn hạn lớn mà trong đó lượng hàng tồn kho

lại thấp và hệ số này ngưỡng tốt nhất vẫn là từ 0.5-1. => Khả năng thanh toán nhanh đang tiến triển tốt.

+ Giai đoạn 2021-2022: Hệ số khả năng thanh toán nhanh tăng 0.009 (lần) tương đương

với việc tăng 0,96%. Có thể nói rằng khả năng chuyển đổi tài sản thành tiền để trang trải

công nợ của Vietravel đang tốt nguyên do chính do lượng hàng tồn kho giảm mà tài sản ngắn hạn lại tăng

• Hệ số khả năng thanh toán tổng quát: Xem xét so với các chỉ tiêu khác thì chỉ

tiêu khả năng thanh toán tổng quát của Vietravel có ít biến động nhất. lOMoARcPSD| 38777299

+ Giai đoạn 2020-2021: hệ số thanh toán tổng quát có xu hướng giảm 0.10 (lần) tương

đương với 6.65% do lượng nợ ngắn hạn tăng. Tuy nhiên doanh nghiệp vẫn đảm bảo khả

năng thanh toán => doanh nghiệp vẫn có đủ khả năng dùng tiền để trang trải các khoản nợ

ngắn hạn. Tuy nhiên nhà quản trị vẫn cần xem xét kỹ lưỡng các khoản nợ ngắn hạn gần

đến hạn phải trả để đảm bảo khả năng thanh toán cho doanh nghiệp.

+ Giai đoạn 2021-2022: Hệ số thanh thanh toán có xu hướng tăng 0,068 lần tương ứng

6,92%. Doanh nghiệp đang có khả năng thanh toán cho doanh nghiệp ở mức khá tốt do

lượng nợ ngắn hạn đã giảm xuống. Đây cũng là bước phát triển khá tốt của doanh nghiệp

trong thời kỳ phục hồi sau Covid 19 khi vẫn duy trì mức thanh toán tổng quát >1.

2.1.4 Thảo luận và kiến nghị chung đối với công ty Vietravel

Quan phân tích số liệu, ta thấy trong giai đoạn năm 2020-2021, là giai đoạn

bùng phát của đại dịch tại Việt Nam, đã khiến cho các doanh nghiệp du lịch và dịch

vụ tại Việt Nam gặp nhiều khó khăn trong quá trình kinh doanh. Tuy nhiên trong

giai đoạn 2021-2022, tình hình kinh doanh của công ty Vietravel có dấu hiệu phục

hồi rõ rệt sau khi đại dịch dần được kiểm soát khá tốt tại Việt Nam. Các chỉ số đánh

giá khả năng sinh lợi của doanh nghiệp đều có dấu hiệu phục hồi tốt trong giai đoạn

này cũng cho thấy khả năng thích nghi tốt với khó khăn của doanh nghiệp. Tuy

nhiên, doanh nghiệp cần tiếp tục thực hiện những biện pháp hợp lý để cải thiện tình lOMoARcPSD| 38777299

hình kinh doanh trong năm 2023, nhằm khôi phục thu nhập của mỗi cổ phiếu phổ thông của công ty (EPS).

2.2 Công ty CP Du lịch dịch vụ Hội An

2.2.1 Phân tích cơ cấu nợ, đòn bẩy tài chính

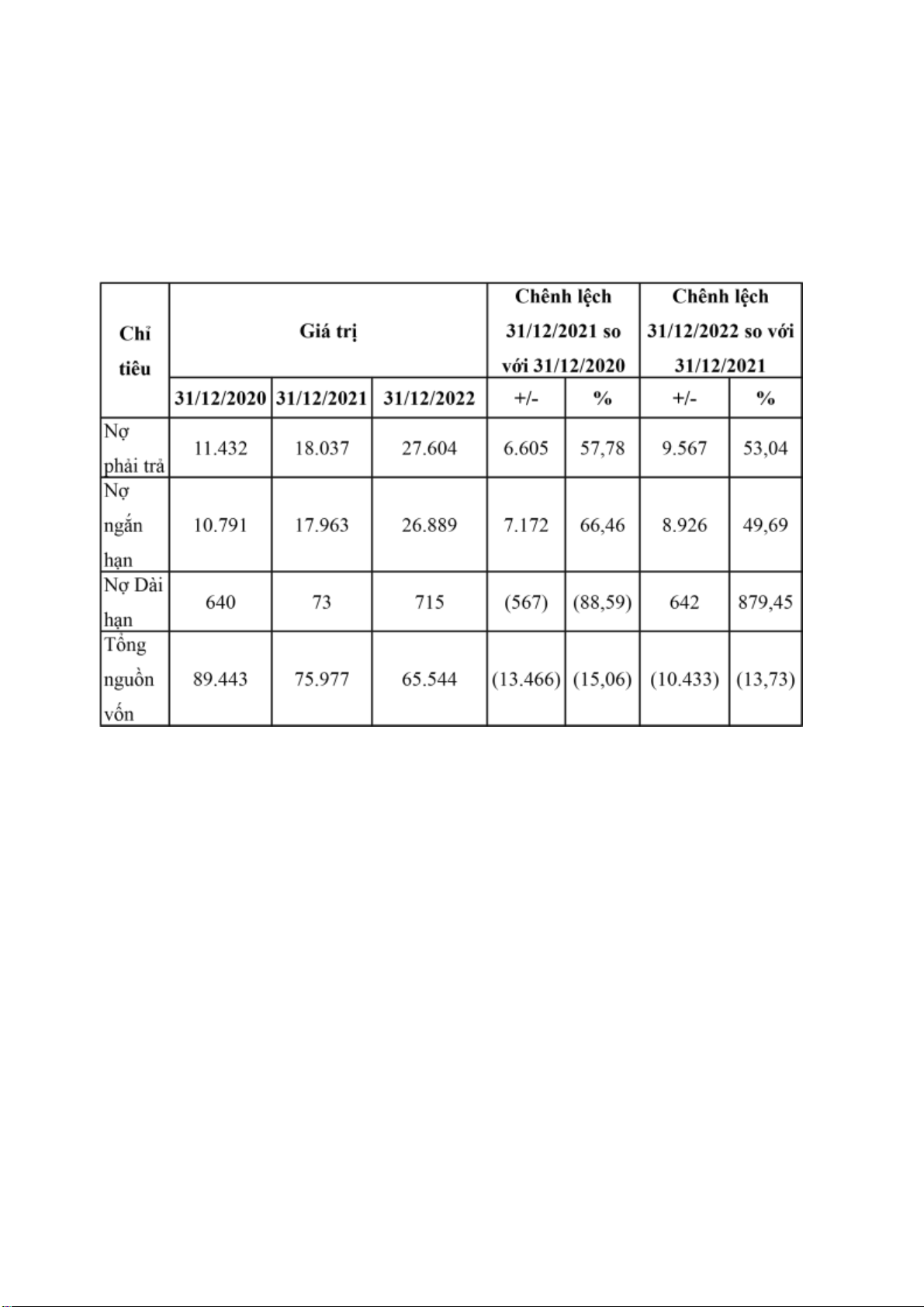

Giai đoạn 2020 - 2021:

Nợ phải trả năm 2021 tăng 6.605 triệu đồng so với năm 2020, tương ứng với tốc độ tăng 57,78%.

Sự biến động tăng của nợ phải trả của công ty là do sự biến động của hai chỉ tiêu nợ ngắn

hạn và nợ dài hạn và đặc biệt là sự tăng mạnh của nợ ngắn hạn. Cụ thể:

- Nợ ngắn hạn trong giai đoạn 2020 - 2021 tăng 7.172 triệu đồng, tương ứng với tốc

độtăng 66,46% => Nợ ngắn hạn của doanh nghiệp tăng chứng tỏ uy tín và vị thế của

doanh nghiệp với đối tác, khách hàng trong ngắn hạn tương đối tốt, giúp tăng đòn bẩy

tài chính, tuy nhiên nếu nợ ngắn hạn tăng quá cao ngoài tầm kiểm soát như phải trả

người lao động tăng nhanh chứng tỏ doanh nghiệp không đủ khả năng hoặc thanh

toán lương cho người lao động, biểu hiện tài chính bất ổn định.

- Trong khi đó, nợ dài hạn năm 2021 giảm 567 triệu đồng sao với năm 2020, tương

ứngtốc độ giảm 88,59% => Điều này cho thấy khả năng huy động vốn trong dài hạn lOMoARcPSD| 38777299

của doanh nghiệp bị giảm sút, công ty đang thu hẹp quy mô, mất dần uy tín và vị thế với khách hàng

Tổng nguồn vốn năm 2021 giảm 13.466 triệu đồng so với năm 2020, tương ứng giảm

15,06%. Trong khi đó nợ phải trả tăng 57,78%. Điều này chứng tỏ doanh nghiệp đang giảm

tính tự chủ tài chính, chiếm dụng vốn bên ngoài cao.

Giai đoạn 2021 - 2022:

Nợ phải trả năm 2022 tăng 9.567 triệu đồng so với năm 2021, tương ứng với tốc độ tăng

53,04%. Sự biến động tăng này có nguyên nhân là do sự biến động của hai chỉ tiêu Nợ

ngắn hạn và Nợ dài hạn. Cụ thể:

- Nợ ngắn hạn tăng 8,926 triệu đồng tương ứng với tốc độ tăng 49,69%

- Nợ dài hạn tăng 642 triệu đồng tương ứng với tốc độ tăng 879,45%

=> Doanh nghiệp đang sử dụng nhiều vốn vay bên ngoài hơn. Nợ ngắn hạn tăng, doanh

nghiệp cần theo dõi chặt chẽ, kết hợp cân đối dòng tiền để đảm bảo khả năng trả nợ. Bên

cạnh đó, nợ dài hạn tăng khá nhanh điều này có thể cho thấy doanh nghiệp có thể đang huy

động vốn để mở rộng, khôi phục sau đại dịch Covid.

Nợ phải trả tăng với lượng khá lớn tuy nhiên Tổng nguồn vốn năm 2022 giảm 10.433 triệu

đồng so với năm 2021 tương ứng giảm 13,73% chứng tỏ biến động nguồn vốn bị ảnh hưởng

chủ yếu do vốn chủ sở hữu giảm.

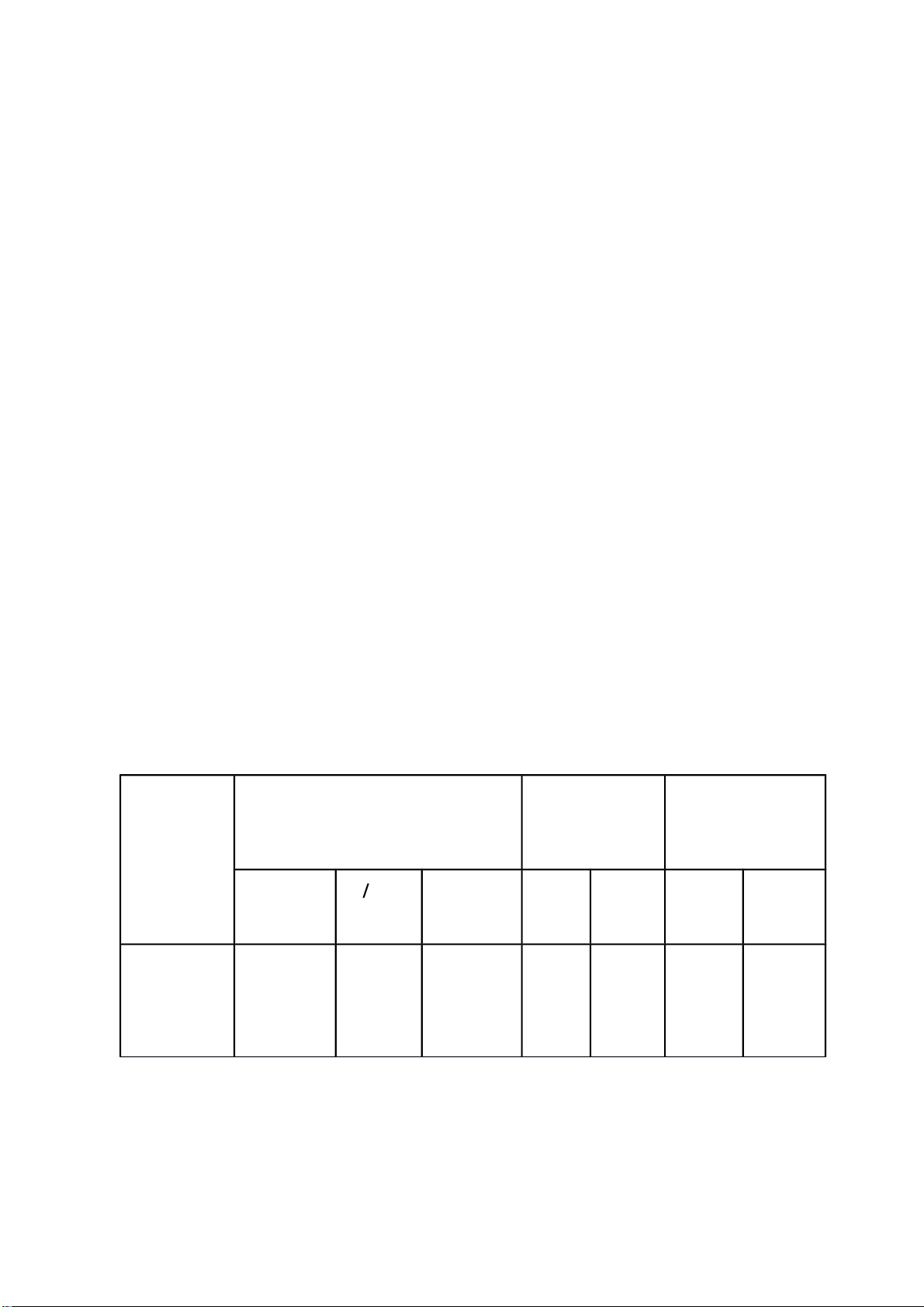

Bảng chỉ tiêu đánh giá cơ cấu nợ và đòn bẩy tài chính

(Đơn vị tính: lần) Chênh lệch Chênh lệch Giá trị

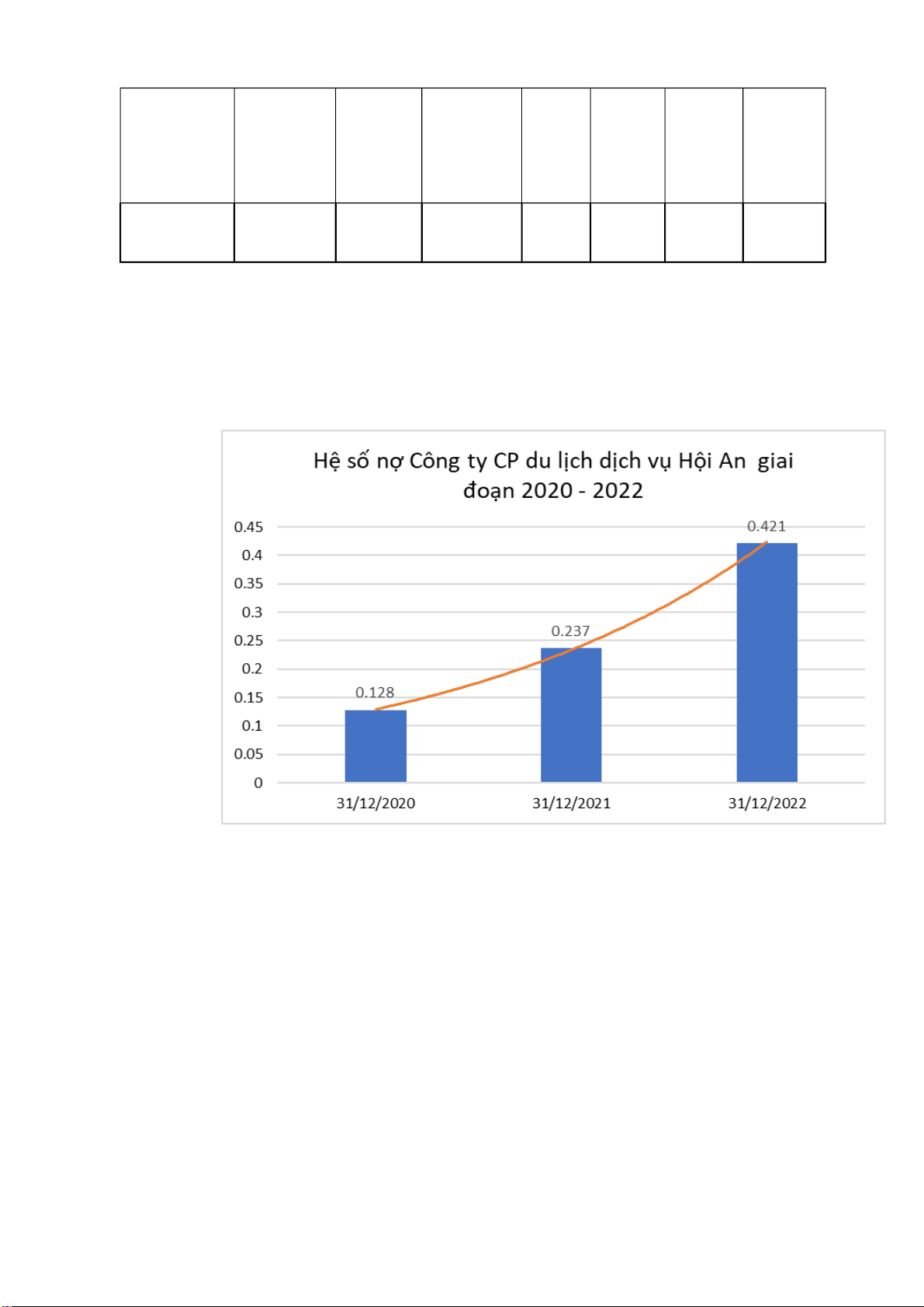

31 /12/2021 so 31 /12/2022 so với Chỉ tiêu với 31/12/2020 31/12/2021 /12/ 31 20 31/12/2020 31/12/2022 + / - % + / - % 21 Hệ số nợ = 0,421 0,128 0,237 0,110 85 , 74 0,184 77 , 40 lOMoARcPSD| 38777299 Hệ số nợ 0,121 0,236 0,410 0,116 95 , 97 0,174 73 , 52 ngắn hạn = Hệ số nợ dài 0,007 0,001 0,011 (0,006)(86,57) 0,010 1.035,36 hạn =

Dựa trên các chỉ tiêu trong bảng số liệu trên, ta có thể thấy được trong giai đoạn

năm 2020 - 2022, tình hình cơ cấu nợ và đòn bẩy tài chính của công ty CP Du lịch dịch vụ

Hội An có nhiều biến động, cụ thể: ● Hệ số nợ:

Hệ số nợ cuối năm 2021 là 0,237 tăng 0,11 lần so với thời điểm cuối năm

2020, tương ứng với tốc độ tăng 85,74%. Sang đến cuối năm 2022 chỉ tiêu này là

0,421 tăng 0,184 lần so với cuối năm 2021, tức tăng 77,4%. => Hệ số nợ của doanh

nghiệp trong giai đoạn 2020 - 2021 vẫn ở mức khá thấp, điều này cho thấy doanh

nghiệp sử dụng nợ chưa hiệu quả hay hiệu quả đòn bẩy tài chính vẫn ở mức chưa

cao. Đến năm 2022, hệ số nợ tăng nhưng vẫn nằm trong mức an toàn chứng tỏ doanh

nghiệp sử dụng nợ có hiệu quả hơn, giúp tăng đòn bẩy tài chính trong năm 2022.

Sự biến động của chỉ tiêu hệ số nợ chịu tác động bởi hệ số nợ ngắn hạn và

hệ số nợ dài hạn, Cụ thể:

● Hệ số nợ ngắn hạn: lOMoARcPSD| 38777299

Hệ số nợ ngắn hạn năm 2021 là 0,236 tăng 0,116 so với năm 2020 tương ứng

tăng 95,97%. Hệ số này năm 2022 tăng 0,174 tức tăng 73,52% so với năm 2021.

=> Xu hướng tăng của hệ số nợ ngắn hạn cho thấy nhu cầu vốn lưu động của doanh nghiệp

ngày càng phụ thuộc vào nguồn vay ngắn hạn. Trong thời kỳ đại dịch, kinh tế và tình hình

tài chính của doanh nghiệp trở nên khó khăn, bởi vậy nên việc vay ngắn hạn nhằm duy trì

hoạt động trong thời điểm này là khá hợp lý.

● Hệ số nợ dài hạn: lOMoARcPSD| 38777299

Hệ số nợ dài hạn năm 2021 là 0,001 giảm 0,006 so với năm 2020 tương ứng

giảm 86,57%. Hệ số nợ dài hạn năm 2022 tăng 0,01 so với năm 2021 tương ứng tăng 1035,56%

=> Hệ số nợ dài hạn giảm khá mạnh trong năm 2021, tuy nhiên lại tăng trở

lại trong năm 2022 cho thấy uy tín của công ty trên thị trường tăng trong năm 2022,

công ty có khả năng huy động nguồn vốn dài hạn tốt hơn để mở rộng kinh doanh. 2.2.2 Phân tíc

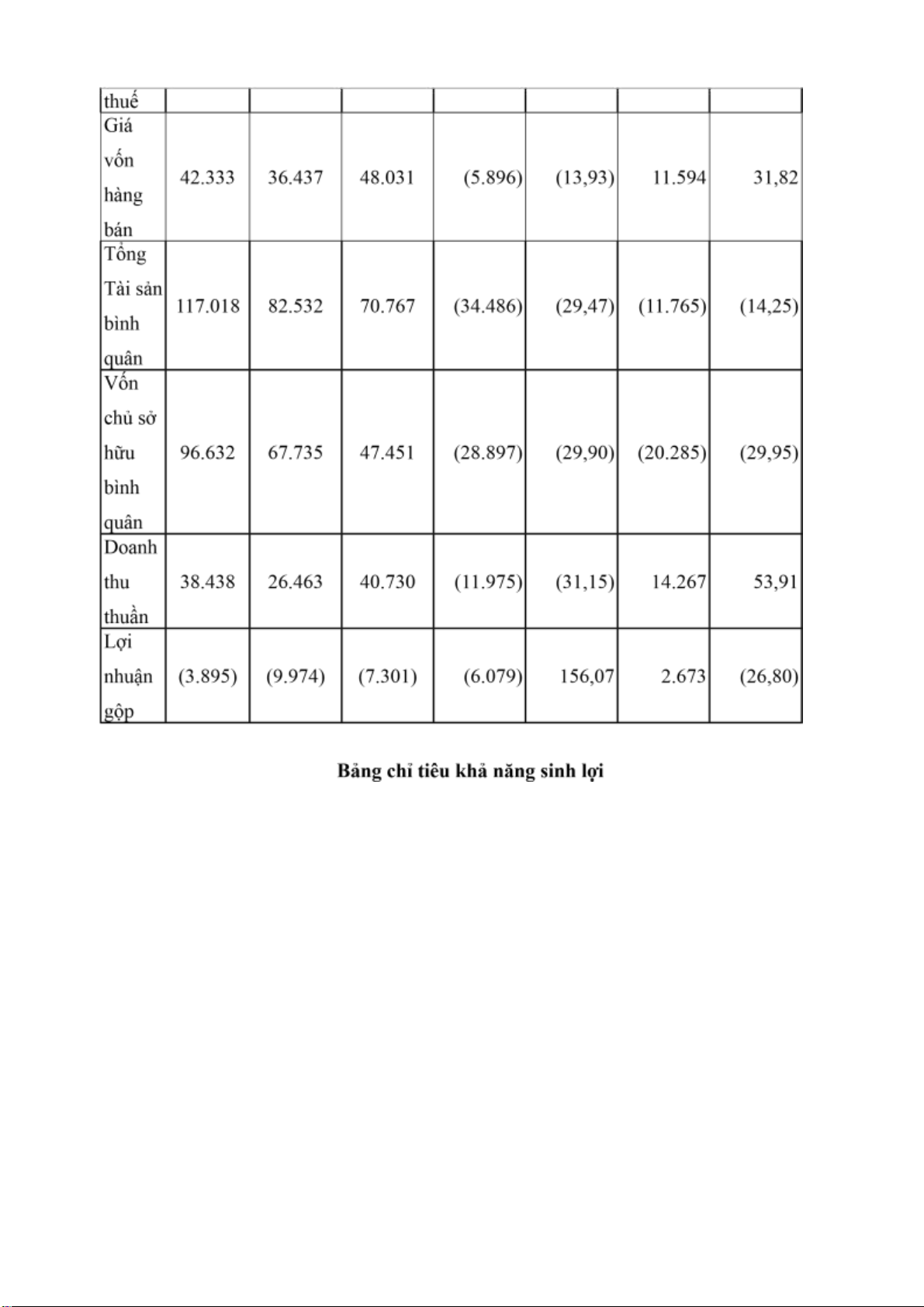

h khả năng sinh lợi

Chênh lệch 2021 so Chênh lệch 2022 so Chỉ Giá trị với 2020 với 2021 tiêu 2020 2021 2022 + / - % + - / % Lợi nhuận trước (6.197) (5.253) (4.764) 944 (15,23) 489 (9,30) thuế và lãi vay Lợi (25.069) (21.098) (19.021) 3.971 (15,84) 2.077 (9,84) nhuận sau lOMoARcPSD| 38777299 lOMoARcPSD| 38777299

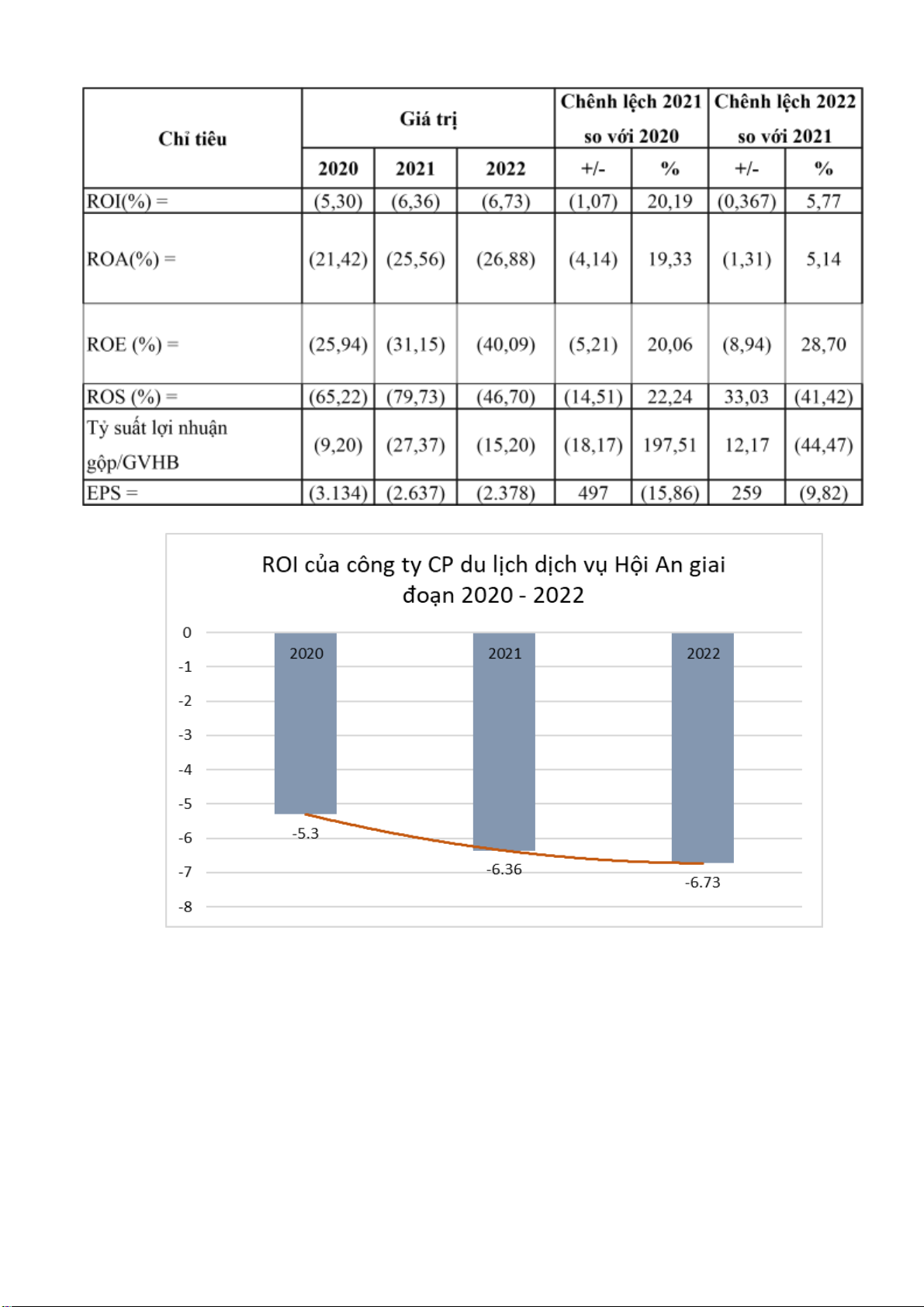

● Tỷ suất sinh lợi kinh tế của tài sản - ROI:

Tỷ suất sinh lợi kinh tế của tài sản (ROI) của công ty trong năm 2020 giảm

từ -5.3% xuống -6.36% trong năm 2021, đồng thời, chỉ số này năm 2022 cũng giảm

nhẹ 0.37% so với năm 2021.

=> Chỉ tiêu ROI của doanh nghiệp ở trạng thái âm trong cả 3 năm và đang có xu hướng

giảm chứng hiệu quả sử dụng tài sản đầu tư của kém và bị giảm sút. Điều này là do lợi

nhuận qua các năm của doanh nghiệp đều nhỏ hơn 0, công ty làm ăn thua lỗ các khoản đầu lOMoARcPSD| 38777299

tư của công ty không tạo ra lợi nhuận. Từ đó, khả năng huy động vốn góp của doanh nghiệp cũng sẽ bị sụt giảm.

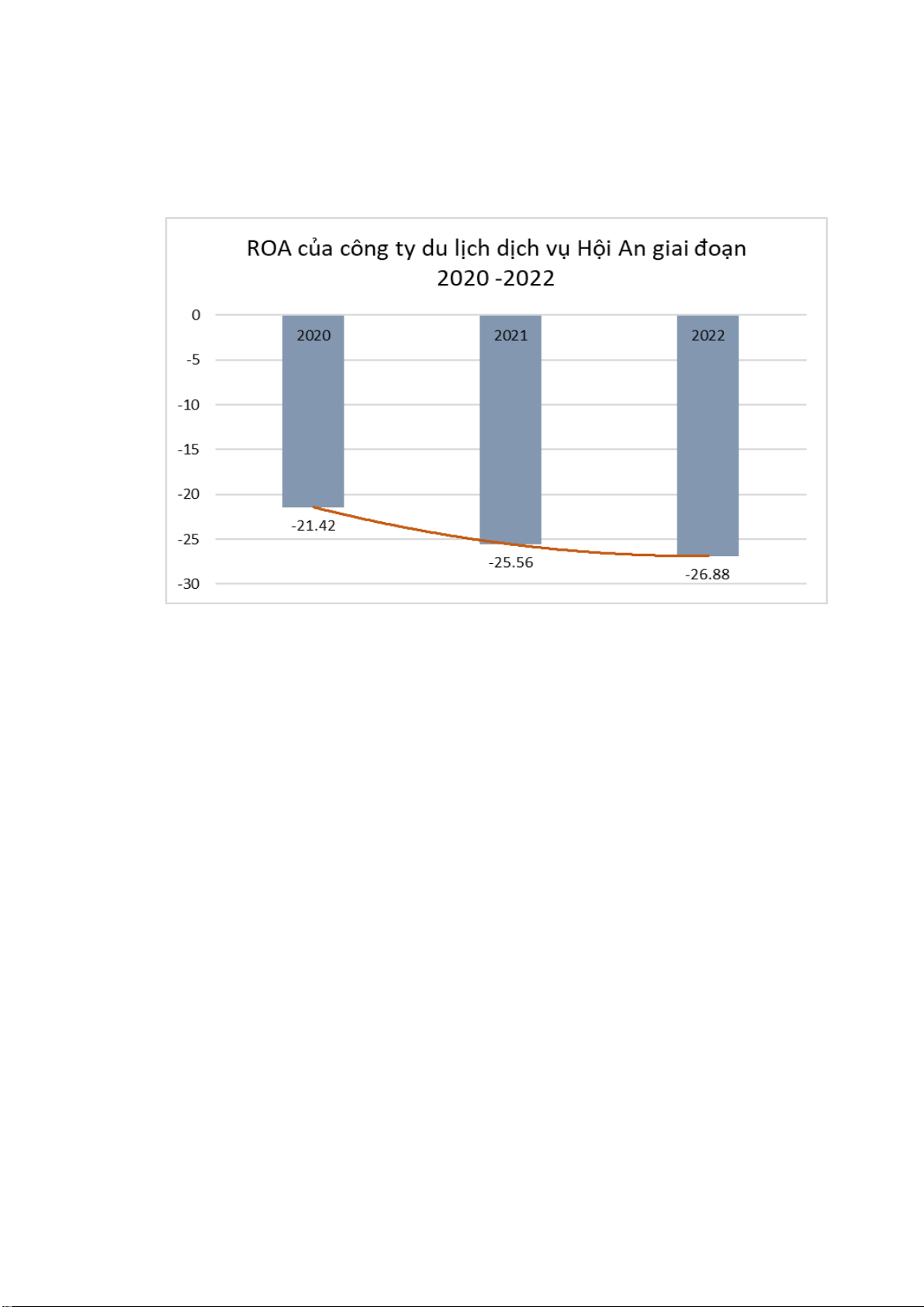

● Sức sinh lời của tài sản - ROA:

Chỉ số sức sinh lời của tài sản (ROA) năm 2021 so với 2020 giảm 4,14%

tương ứng với tốc độ giảm 19,33% và tiếp tục giảm trong năm 2022 xuống -26.88%.

Như vậy, trong giai đoạn dịch Covid-19, tài sản đầu tư của công ty đã không đem

lại lợi nhuận, hiệu quả kinh doanh thấp. Tuy nhiên, ROA là chỉ tiêu cần xem xét

trong thời gian dài để biết công ty làm ăn có triển vọng hay không. Uy tín của công

ty bị sụt giảm trong giai đoạn này nhưng cần theo dõi qua các năm tiếp theo để biết

liệu hiệu quả tài chính của công ty có khả năng phục hồi hay không.

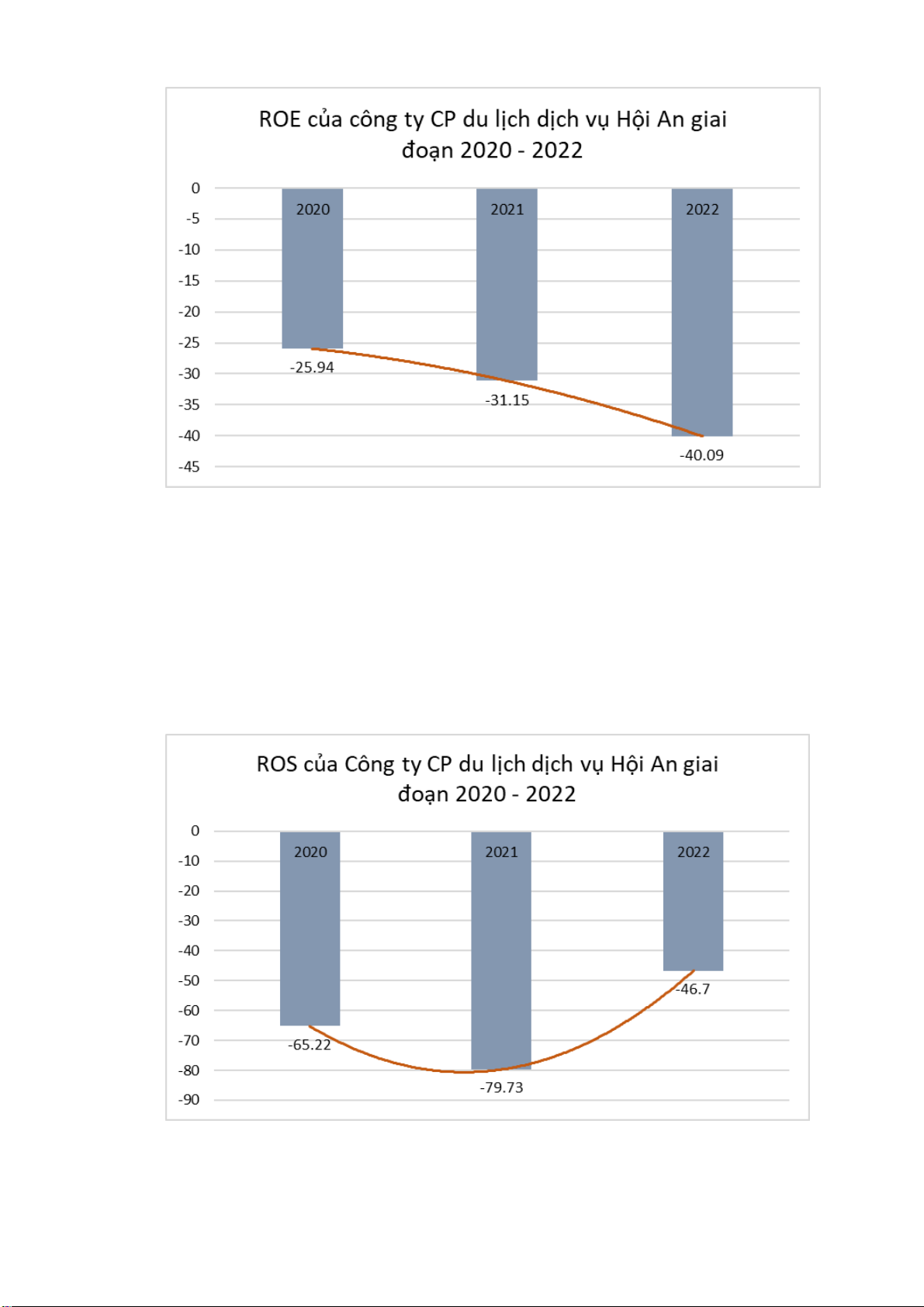

● Sức sinh lời của vốn chủ sở hữu - ROE: lOMoARcPSD| 38777299

Sức sinh lời của VCSH (ROE) năm 2021 giảm với tốc độ 20,06% so với năm

2020. Đến năm 2022, ROE tiếp tục giảm 8.94% so với năm 2021 từ -31.15% xuống

-40.09% cho thấy hiệu quả sử dụng vốn của doanh nghiệp đang đi xuống một cách

đáng báo động, một đồng vốn bỏ ra không đem lại lợi nhuận cho doanh nghiệp.

● Sức sinh lợi của doanh thu - ROS: lOMoARcPSD| 38777299

Tỷ suất sinh lời của doanh thu (ROS) của doanh nghiệp năm 2021 giảm với tốc độ

22,24% so với năm 2020 từ -65.22% xuống -79.73%, ROS < 0 cũng cho thấy công ty đang

kinh doanh thua lỗ và công tác khâu quản trị chi phí đang gặp vấn đề.

Tỷ suất sinh lời của doanh thu (ROS) của doanh nghiệp năm 2022 tăng 41,42% so

với năm 2021, nhưng ROS vẫn ở mức rất thấp cũng cho thấy công ty đang kinh doanh thua

lỗ, tuy nhiên đã có chuyển biến tích cực hơn về việc kiểm soát chi phí.

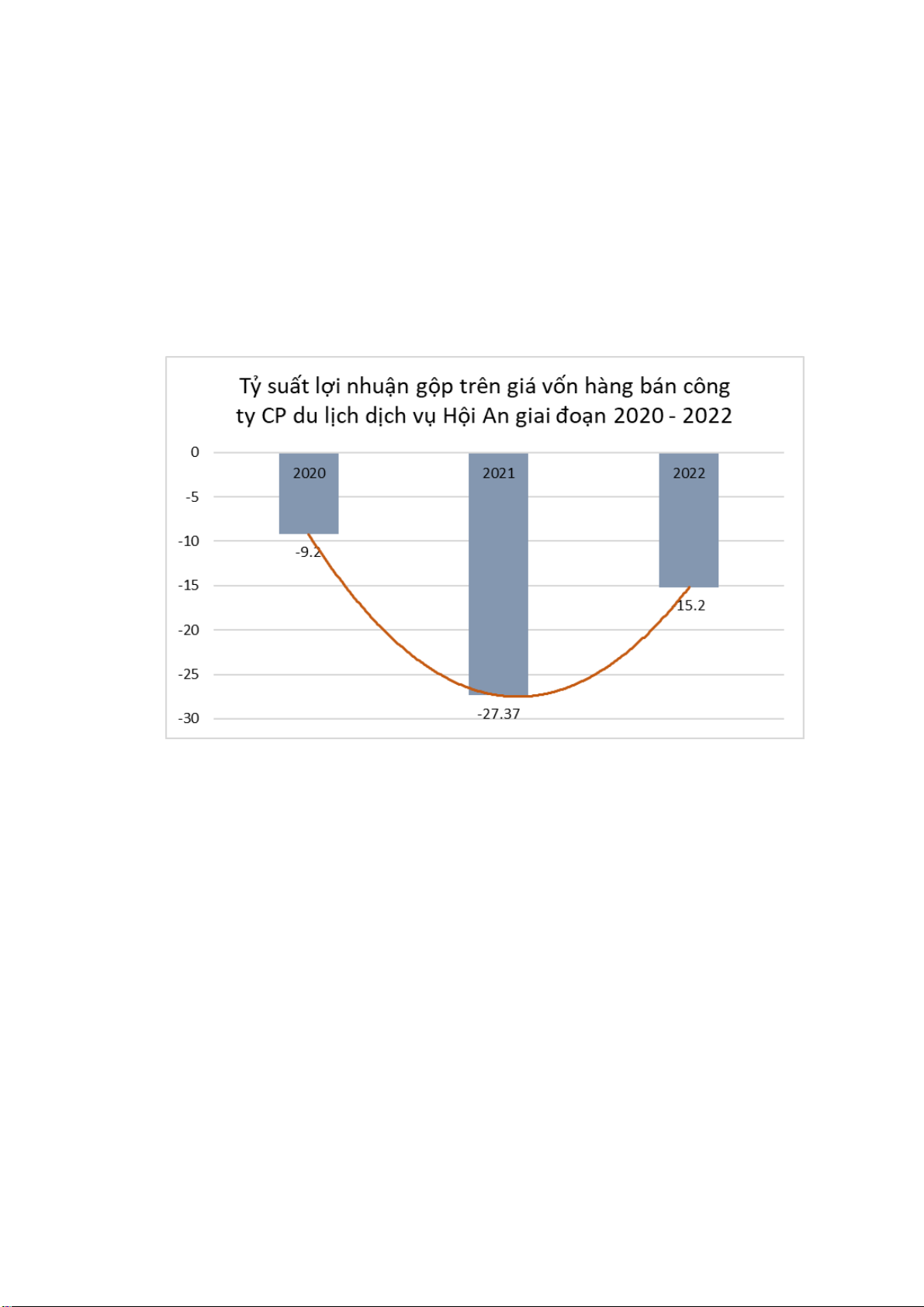

● Tỷ suất lợi nhuận gộp trên giá vốn hàng bán:

Đặc biệt, tỷ suất lợi nhuận gộp trên GVHB của doanh nghiệp giảm sâu 197,51%, từ

- 9,2% vào năm 2020 xuống -27,37% năm 2021. Điều này chứng tỏ công ty sử dụng GVHB kém hiệu quả.

Tỷ suất lợi nhuận gộp trên GVHB của doanh nghiệp tăng 44,47%, từ - 27,37% vào năm

2021 lên -15,2% năm 2022. Điều này cho thấy công ty vẫn tiếp tục sử dụng chưa hiệu quả

GVHB, chỉ tiêu vẫn ở con số âm nhưng nhìn chung vẫn có xu hướng khả quan hơn sau đại dịch.

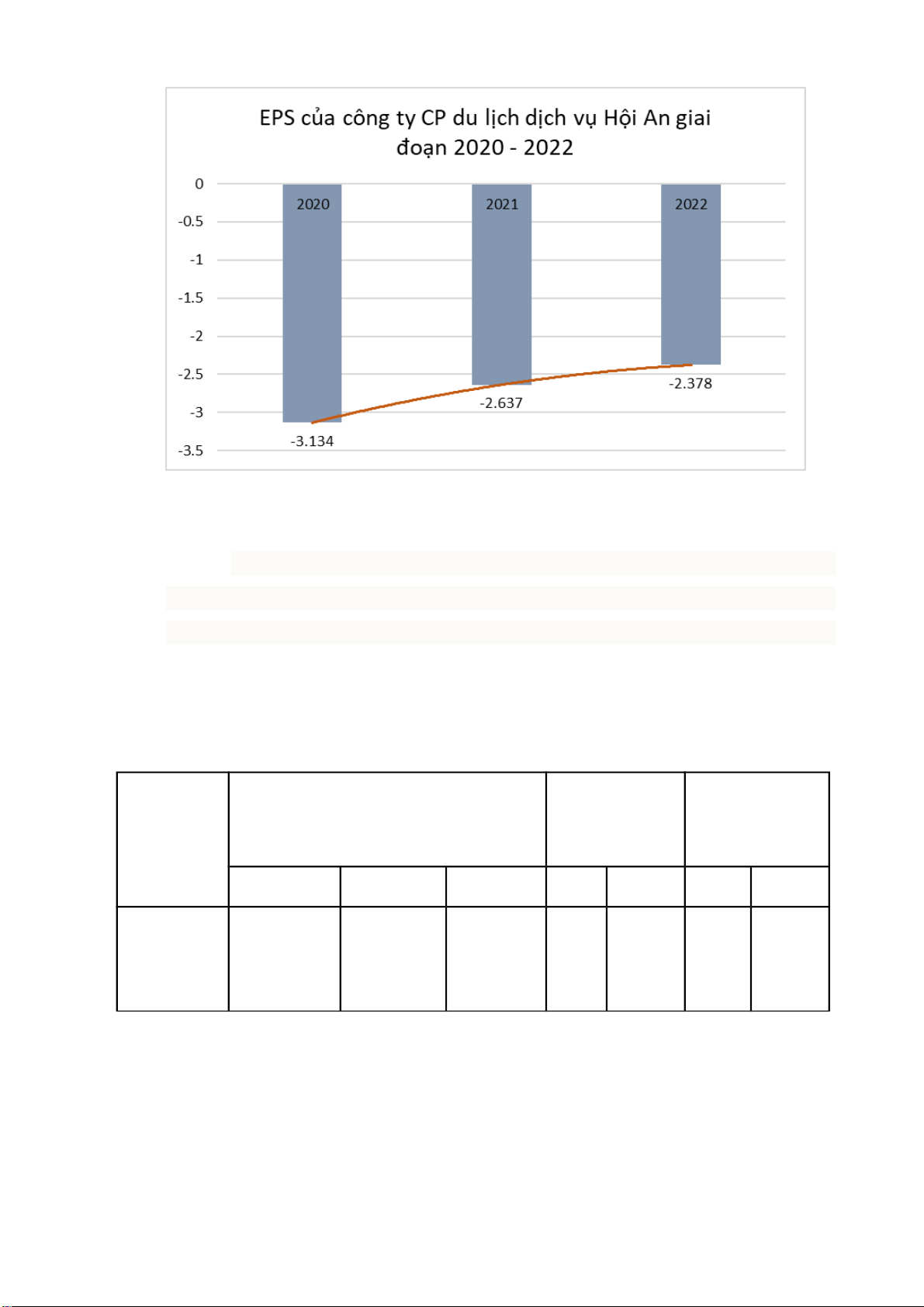

● Lợi nhuận trên mỗi cổ phần - EPS lOMoARcPSD| 38777299

Thu nhập của mỗi cổ phiếu phổ thông của công ty (EPS) âm trong cả 3 năm

=> công ty làm ăn thua lỗ, ảnh hưởng tiêu cực đến quyết định đầu tư của các nhà

đầu tư. Những khoản đầu tư của doanh nghiệp xấu đi dẫn đến phải trích lập dự

phòng nhiều hơn và khoản lỗ cũng tăng lên. Giá trị doanh nghiệp và tương ứng là

giá cổ phiếu giảm xuống rất nhanh và doanh nghiệp mất khả năng cân đối tài chính.

2.2.3 Phân tích khả năng thanh toán

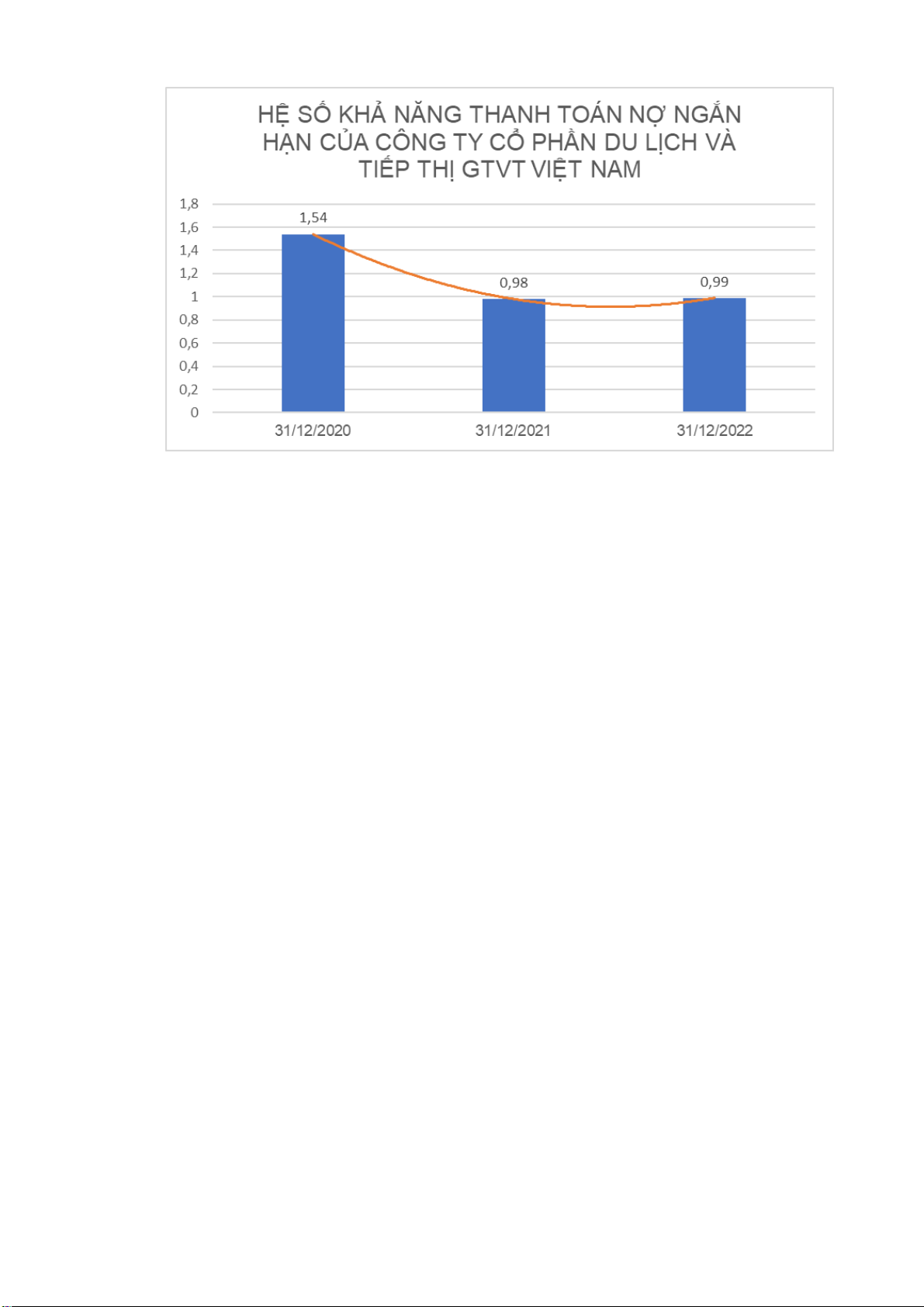

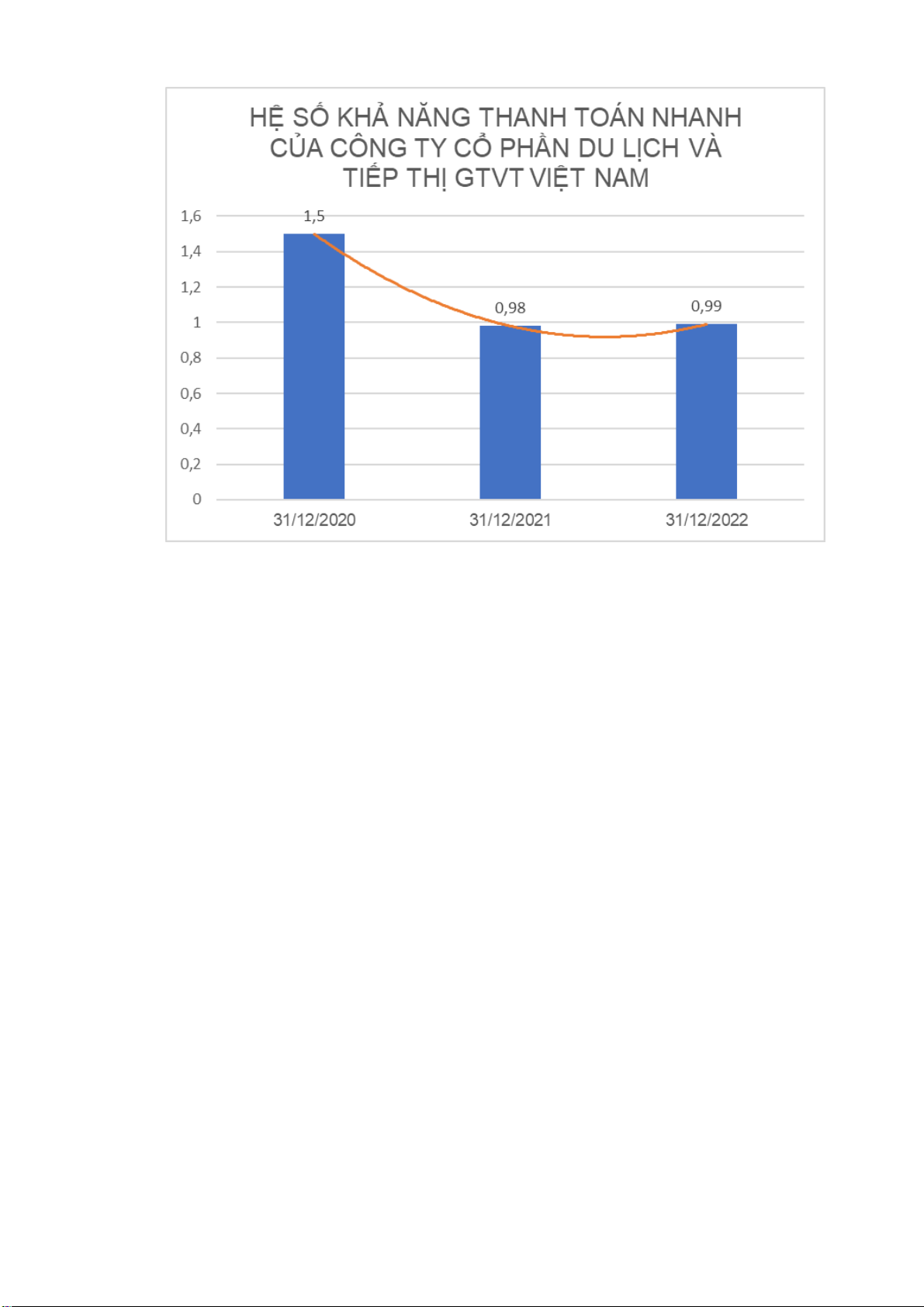

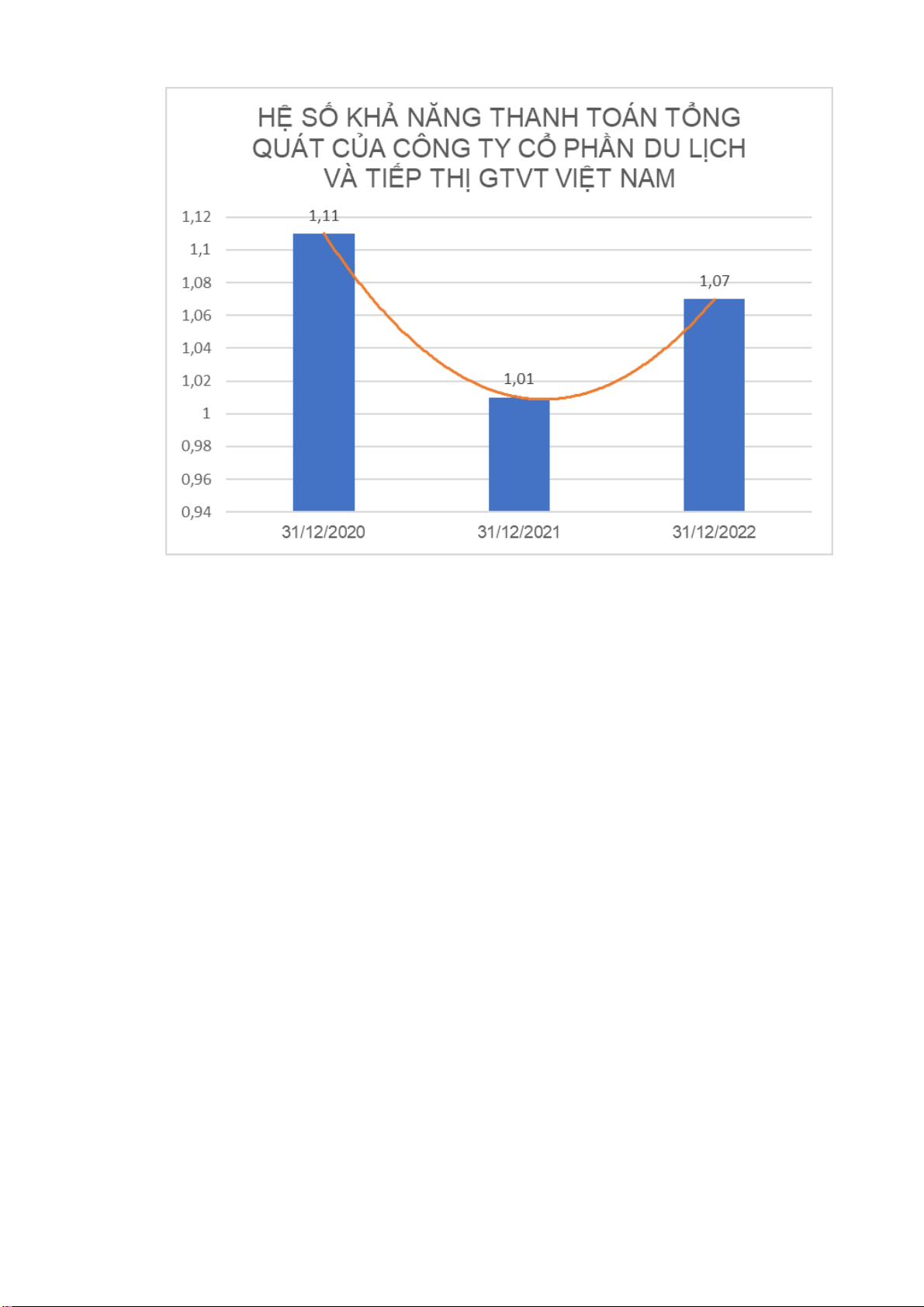

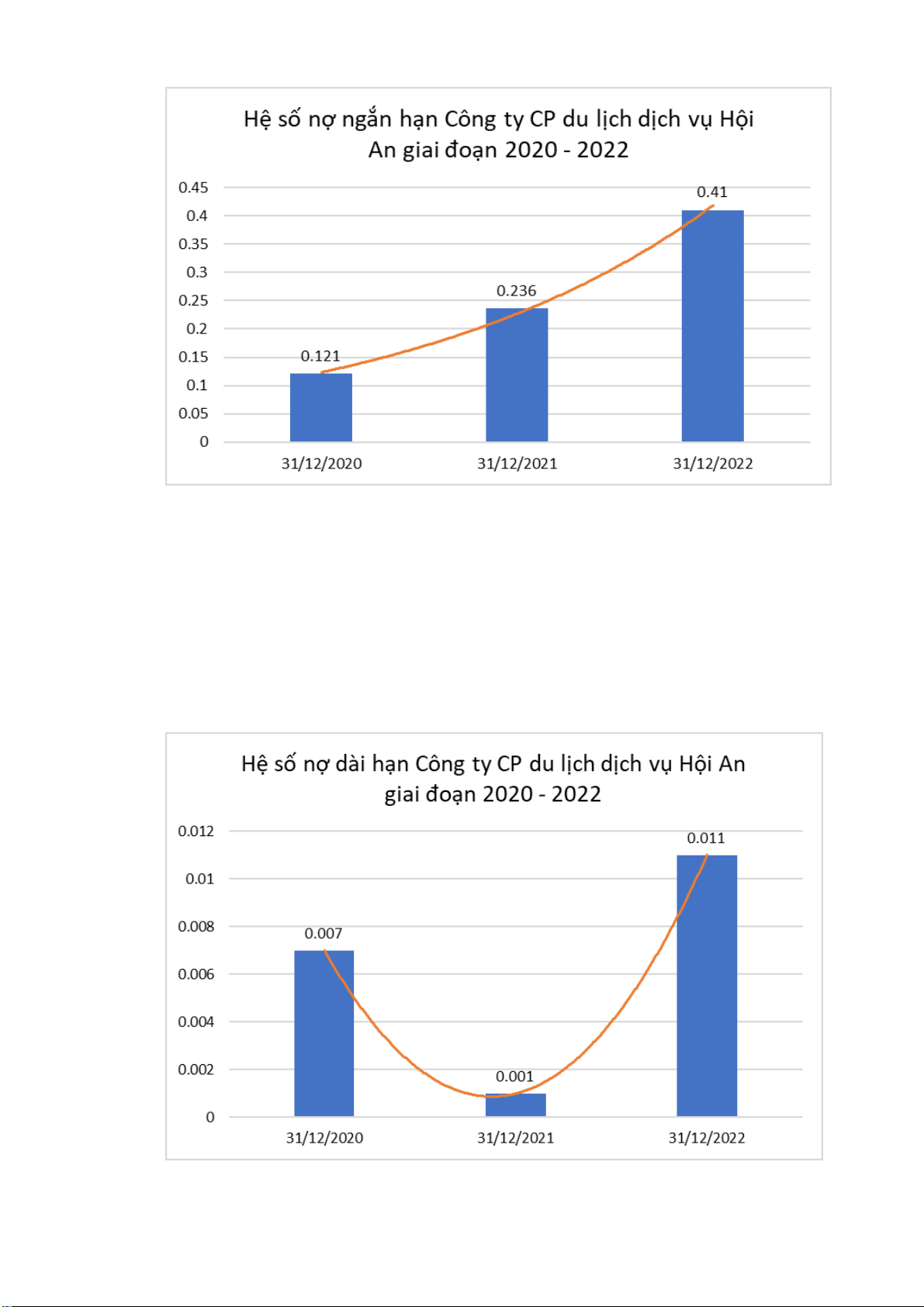

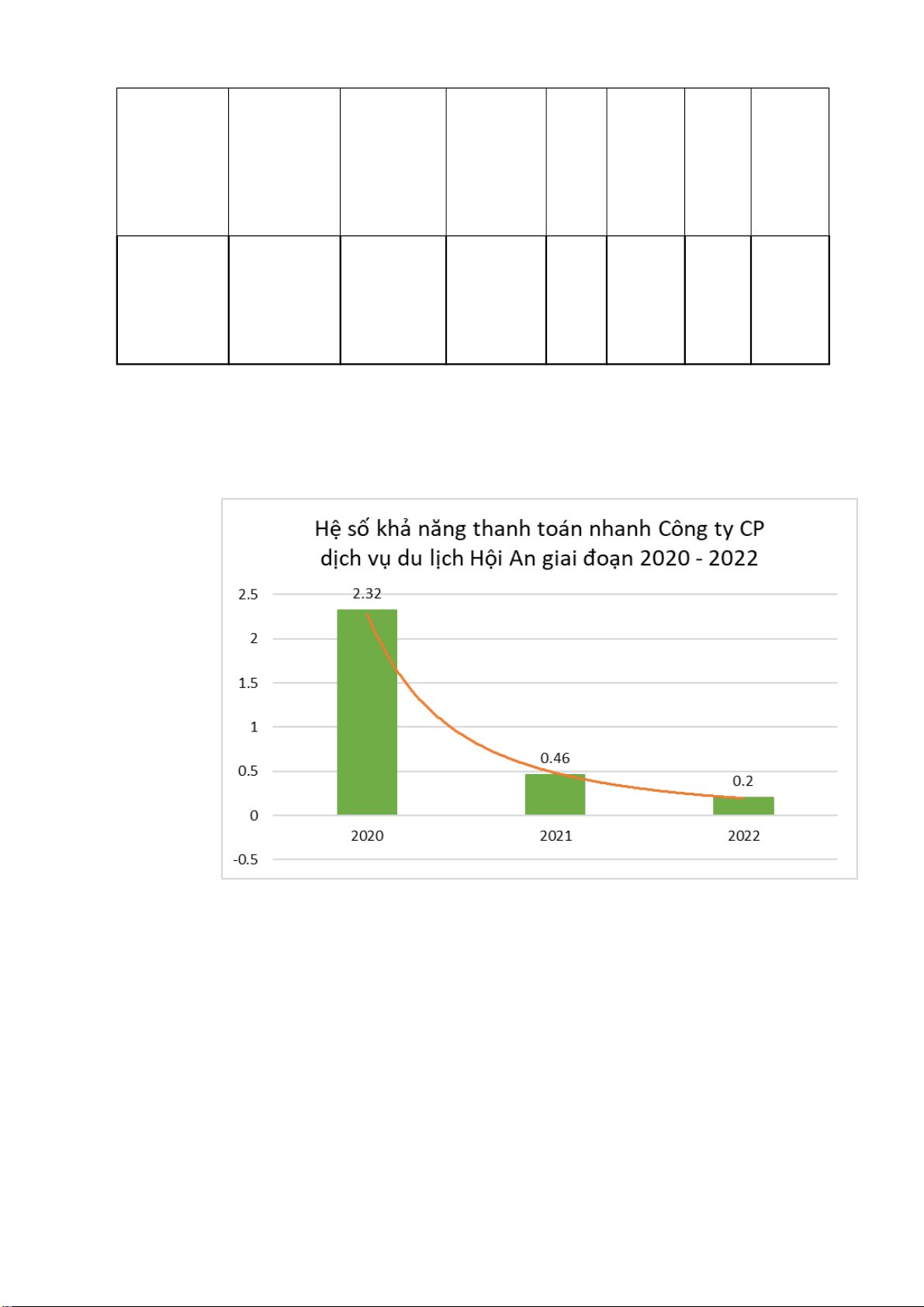

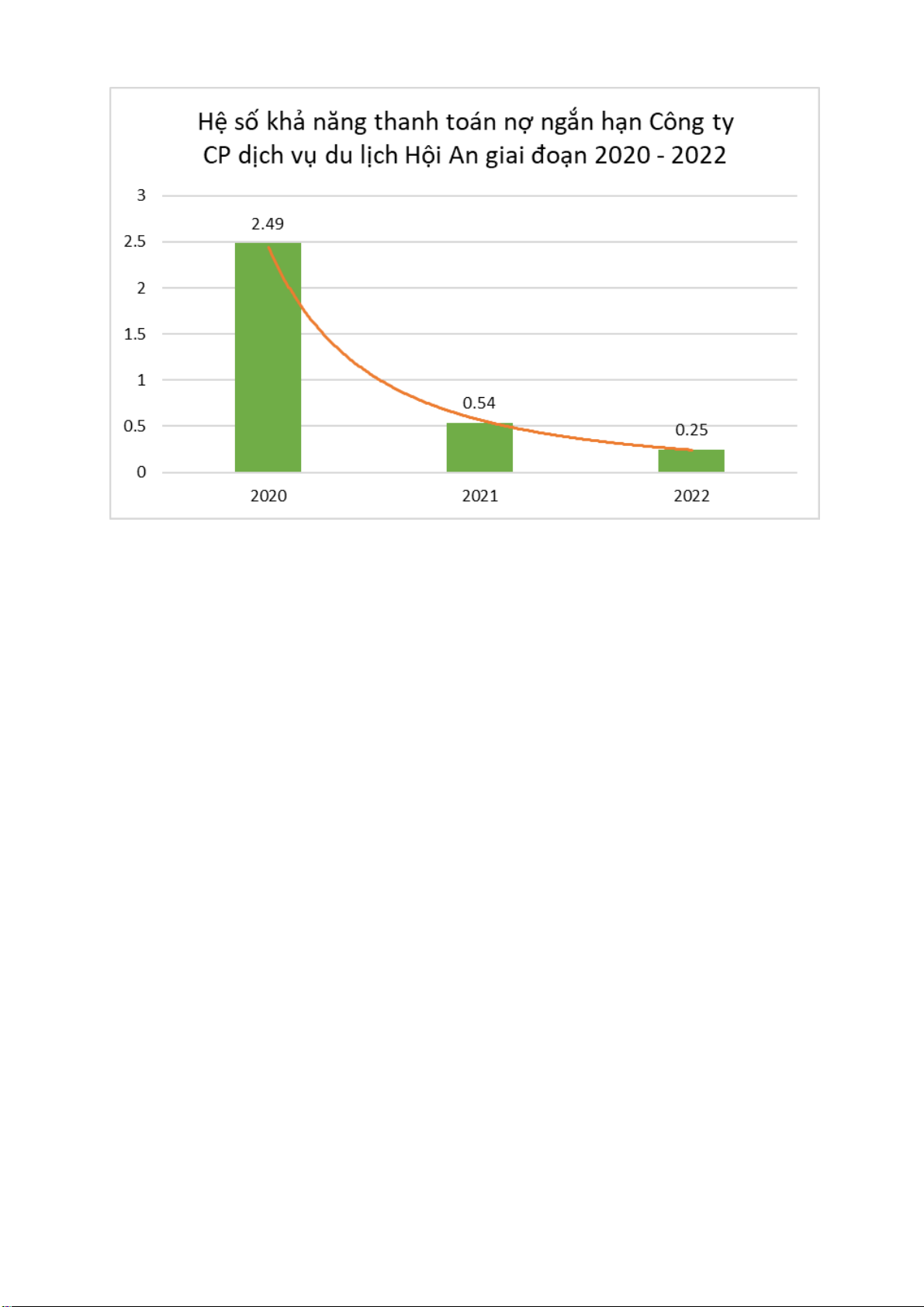

Bảng chỉ tiêu thể hiện khả năng thanh toán Chênh lệch Chênh lệch Giá trị 2021 so với 2022 so với Chỉ tiêu 2020 2021

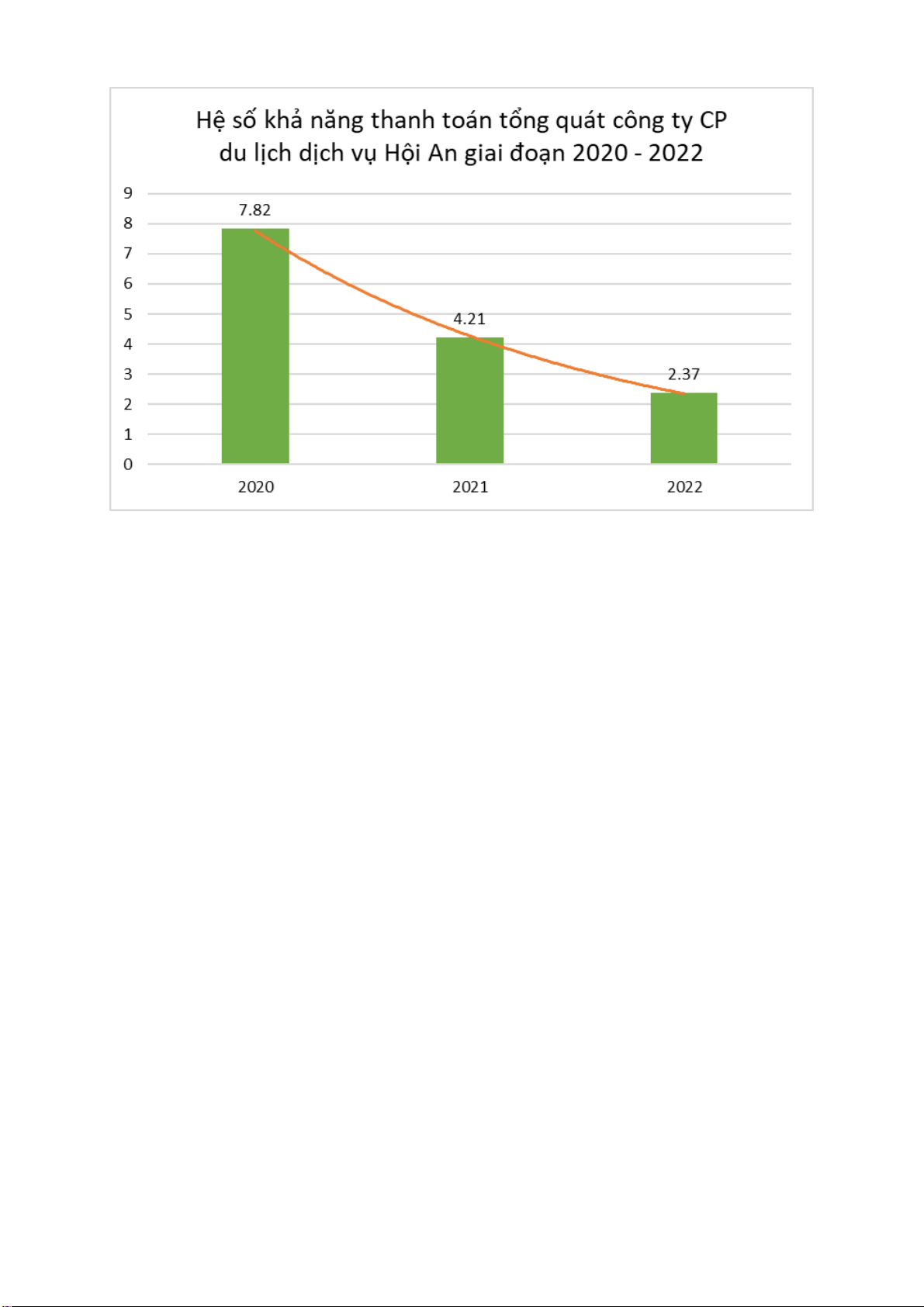

31/12/2020 31/12/202131/12/2022 + / - % + / - % Hệ số khả năng thanh 2 , 32 0 , 46 0 , 20 (1,86) (80,16)(0,257) (55,83) toán nhanh= lOMoARcPSD| 38777299 Hệ số khả năng thanh 2 , 49 , 0 54 0 , 25 (1,94) (83,79)(0,293) (63,55) toán nợ ngắn hạn = Hệ số khả năng thanh 7 , 82 4 , 21 2 , 37 (3,61)(155,67) (1,84)(399,19) toán tổng quát =

Nhìn chung khả năng thanh toán của công ty có sự biến động rõ rệt trong giai đoạn 2020 - 2022:

● Hệ số khả năng thanh toán nhanh:

Hệ số khả năng thanh toán nhanh cuối năm 2020 ở mức khá tốt là 2,23 >1

=> Năm 2020 doanh nghiệp vẫn có đủ tài sản dễ chuyển đổi thành tiền để thanh

toán nợ ngắn hạn. Tuy nhiên hệ số khả năng thanh toán nhanh năm 2021 giảm 1,86

lần so với năm 2020 tức giảm 80,16% và chỉ tiêu này năm 2022 tiếp tục giảm 0,257

lần tương ứng giảm 55,83% so với năm 2021 làm cho hệ số khả năng thanh toán

nhanh ở cả năm 2021 và 2022 đều ở mức thấp (<1) => Trong giai đoạn này, tính

thanh khoản của tài sản ngắn hạn thấp, doanh nghiệp không có đủ tài sản dễ chuyển

đổi thành tiền để thanh toán nợ ngắn hạn.

● Hệ số khả năng thanh toán nợ ngắn hạn: lOMoARcPSD| 38777299

Hệ số khả năng thanh toán nợ ngắn hạn năm 2021 giảm 1,94 lần so với năm

2020 tức giảm 83,79%; Chỉ tiêu này năm 2022 cũng tiếp tục giảm 0,293 lần tương

đương giảm 63,55% so với năm 2021. Cùng với đó hệ số khả năng thanh toán nợ

ngắn hạn năm 2020 đạt 2,49 (>1), trong khi đó trong năm 2021, 2022 hệ số lại ở

mức rất thấp (<1) => Tính đến cuối năm 2020, doanh nghiệp vẫn có thừa tài sản

ngắn hạn để thanh toán nợ ngắn hạn và tình hình tài chính vẫn khả quan; nhưng

sang đến năm 2021, 2022, do chịu ảnh hưởng của Covid 19, doanh nghiệp bị thiếu

hụt tài sản ngắn hạn để thanh toán nợ ngắn hạn, tức khả năng thanh toán nợ ngắn hạn thấp.

● Hệ số khả năng thanh toán tổng quát: lOMoARcPSD| 38777299

Hệ số khả năng thanh toán tổng quát cuối năm 2021 là 4,21 giảm so với cuối

năm 2020 là 3,61 lần tương ứng giảm 155,67%; Hệ số này cuối năm 2022 là 2,37

giảm 1,84 lần tức giảm 399,19% so với cuối năm 2021 => Hệ số khả năng thanh

toán tổng quát giảm nhanh qua các năm cho thấy khả năng thanh toán nợ có xu

hướng xấu đi tuy nhiên tại các thời điểm chỉ tiêu này vẫn giữ ở mức khá cao và an

toàn, do vậy doanh nghiệp vẫn có thừa tài sản để thanh toán nợ phải trả.

=> Qua phân tích, nhìn chung tính thanh khoản của doanh nghiệp giảm qua

các năm, khả năng thanh toán của doanh nghiệp đang có xu hướng xấu đi rõ rệt đặc

biệt trên các góc độ khả năng thanh toán nhanh và khả năng thanh toán nợ ngắn hạn.

Điều này cho thấy doanh nghiệp hoạt động kém hiệu quả, các khoản nợ có thể không

được đảm bảo chi trả đúng hạn. Từ đó làm giảm uy tín doanh nghiệp và có thể dẫn

đến phá sản nếu doanh nghiệp mất khả năng thanh toán.

Doanh nghiệp có thể cải thiện khả năng thanh toán bằng cách thiết lập một

cơ chế quản lý hiệu quả: Đảm bảo lượng tiền mặt nhất định để thanh toán các khoản

vay gần đến hạn. Kể cả khoản nợ chưa đến hạn cũng cần đề phòng rủi ro từ phía

chủ nợ cần thanh toán gấp, doanh nghiệp cũng cần dự trữ tiền mặt để thanh toán.

Đồng thời, công ty có thể dự trữ chứng khoán có tính thanh khoản cao để có thể

chuyển đổi thành tiền nhanh chóng khi cần thanh toán các khoản nợ ngắn hạn. lOMoARcPSD| 38777299

2.2.4 Thảo luận và kiến nghị chung đối với công ty CP du lịch dịch vụ Hội An

Có thể thấy rằng, 3 năm 2020 - 2021 - 2022 là những năm đầy biến động về

kinh tế xã hội của Việt Nam nói riêng và cả thế giới nói chung, dịch bệnh COVID-

19 diễn ra ở giai đoạn căng thẳng nhất, và cũng giống như các công ty cùng ngành

khác, công ty CP du lịch dịch vụ Hội An đã gặp nhiều bất lợi, khó khăn về tình hình

tài chính. Nguyên nhân phần lớn là do khách quan, lượng khách du lịch - nguồn thu

chính của doanh thu công ty bị sụt giảm nghiêm trọng.

- Giai đoạn năm 2020 - 2021:

+ Các khoản nợ ngắn hạn tăng, nợ dài hạn giảm. Khả năng cao trong thời kỳ đại dịch, hầu

như các tổ chức tín dụng cũng như các nhà đầu tư cá nhân đều ít kỳ vọng vào sự phát triển

của công ty. Chính vì vậy để duy trì hoạt động, công ty buộc phải vay thêm, nhưng uy tín

vị thế của công ty đang giảm nên khả năng tín dụng dài hạn của công ty cũng giảm. + Dù

sử dụng các đòn bẩy tài chính nhưng hiệu quả sử dụng vốn của công ty vẫn ở mức thấp

+ Các chỉ tiêu liên quan đến khả năng sinh lợi cũng chung xu hướng đi xuống, công ty chưa

có nhiều triển vọng kinh doanh tốt.

=> Giai đoạn năm 2020-2021 là giai đoạn bùng phát mạnh mẽ của đại dịch tại Việt Nam,

đã khiến cho các doanh nghiệp du lịch và dịch vụ tại Việt Nam gặp nhiều khó khăn trong

quá trình kinh doanh trong đó có công ty CP Du lịch dịch vụ Hội An, khiến cho khả năng

sinh lợi của các nguồn lực giảm sút đáng kể và ảnh hưởng lớn đến hiệu quả kinh doanh của doanh nghiệp.

- Giai đoạn năm 2021 - 2022:

Hệ số nợ của công ty vẫn tiếp tục tăng lên, trong khi khả năng sinh lợi và khả năng thanh

toán tổng quát của công ty vẫn tiếp tục giảm, chứng tỏ tình hình tài chính của công ty vẫn

đi theo chiều hướng xấu. Công ty cần chú ý giảm lượng hàng tồn kho, kiểm soát chi phí và

đề ra nhiều các chính sách quảng cáo, thu hút khách du lịch, nâng cao chất lượng dịch vụ

nhằm tăng doanh thu, tăng lợi nhuận vì đây là thời điểm ngành du lịch bắt đầu hoạt động

mạnh mẽ trở lại. Ngoài ra, công ty cũng cần tận dụng triệt để các đòn bẩy tài chính và cân

đối nguồn tài sản để đảm bảo thanh toán các khoản nợ.

2.3 Đánh giá chung và so sánh hai công ty

Giai đoạn năm 2010-2022 là giai đoạn đầy biến động với những diễn biến

phức của đại dịch Covid, gây ra nhiều khó khăn, thách thức với cả nền kinh tế và

đặc biệt đối với ngành du lịch. Rất nhiều công ty du lịch trong giai đoạn này đã lâm lOMoARcPSD| 38777299

vào cảnh phá sản, các công ty khác cố gắng bám trụ nhưng kinh doanh thua lỗ, các

chỉ tiêu tài chính hầu như đều lao dốc. Xu hướng này cũng không loại trừ hai Công

ty Cổ phần Du lịch và Tiếp thị Giao thông vận tải Việt Nam – Vietravel và công ty

cổ phần du lịch dịch vụ Hội An. Cụ thể: ●

Giai đoạn 2020 - 2021: -

Cơ cấu nợ, đòn bẩy tài chính: nhìn chung, hệ số nợ của cả 2 công ty đều tăng, trong

đó,hệ số nợ ngắn hạn tăng, hệ số nợ dài hạn giảm. => cả hai công ty đều chung tình trạng

phải sử dụng nhiều vốn vay bên ngoài hơn do doanh thu sụt giảm nghiêm trọng, năng lực

tự chủ tài chính thấp. -

Khả năng sinh lợi: Đây là giai đoạn thách thức đối với các nhà quản trị và nhà đầu

tưkhi các chỉ tiêu về sức sinh lời của cả 2 công ty này đều sụt giảm đáng kể và đều ở giá

trị âm. Chứng tỏ các chính sách và công tác sử dụng tài sản, nguồn vốn, hay cách thức

quản trị doanh thu, chi phí để ứng phó với khó khăn và thích ứng với điều kiện dịch covid

là không hiệu quả, dẫn đến việc tình hình kinh doanh của công ty ngày càng thua lỗ. - Khả

năng thanh toán: Cũng tương tự như các chỉ tiêu trên thì các chỉ tiêu về khả năng thanh

toán của cả 2 công ty đều giảm. Tuy nhiên Công ty CP Du lịch và Tiếp thị Giao thông vận

tải Việt Nam - Vietravel giảm nhưng vẫn đang ở mức độ an toàn (các hệ số đều xấp xỉ 1),

doanh nghiệp vẫn kiểm soát tốt về tính thanh khoản của mình trong giai đoạn khó khăn.

Nhưng phía công ty CP Du lịch dịch vụ Hội An có tốc độ giảm rất mạnh, các chỉ số về khả

năng thanh toán nhanh và thanh toán ngắn hạn đều từ mức lớn hơn 2 giảm xuống mức nhỏ

hơn 1. Chứng tỏ khả năng kiểm soát về tính thanh khoản của công ty là rất yếu kém, chưa

có sự cân bằng giữa lượng tài sản ngắn hạn và nợ ngắn hạn. Hiện tượng này nếu kéo dài

sẽ gây ảnh hưởng lớn tới hoạt động và uy tín của doanh nghiệp. ●

Giai đoạn 2021 - 2022: -

Cơ cấu nợ, đòn bẩy tài chính: trong khi hệ số nợ của Công ty CP Du lịch và Tiếp

thịGiao thông vận tải Việt Nam - Vietravel giảm thì hệ số nợ của Công ty CP Du lịch dịch

vụ Hội An lại vẫn đang tiếp tục tăng. Sự gia tăng nợ phải trả khiến gánh nặng lãi vay của

công ty tăng cao, chứng tỏ công ty chưa đủ khả năng tự chủ về tài chính. -

Khả năng sinh lợi: công ty CP du lịch dịch vụ Hội An vẫn tiếp tục thua lỗ với các

chỉtiêu về khả năng sinh lợi ở mức rất thấp, đều ở mức âm, công ty vẫn đang trong tình

trạng khó khăn, chưa có dấu hiệu hồi phục. Trong khi đó công ty Vietravel có dấu hiệu lOMoARcPSD| 38777299

phục hồi khá rõ rệt và có tình hình khả quan về khả năng sinh lợi khi tốc độ tăng trưởng

của các chỉ tiêu khá lớn, công ty trong năm 2022 đã có lãi. -

Khả năng thanh toán: Nhìn chung, các hệ số về khả năng thanh toán ở công ty CP

Dulịch và Tiếp thị Giao thông vận tải Việt Nam - Vietravel đều tăng nhẹ, tình hình về khả

năng thanh toán đang tiến triển tốt. Ngược lại, các chỉ tiêu về khả năng thanh toán của

Công ty CP Du lịch dịch vụ Hội An lại giảm, khả năng thanh toán của doanh nghiệp đang

có chiều hướng xấu đi. Đây là 1 dấu hiệu không khả quan, nó thể hiện cho việc doanh

nghiệp đang không thể thanh toán được hết các khoản nợ ngắn hạn đến hạn trả, đồng thời

uy tín đối với các chủ nợ giảm, tài sản để dự trữ kinh doanh là không đủ.

Có thể thấy rằng, qua việc phân tích báo cáo tài chính của hai công ty Du lịch và

Tiếp thị Giao thông vận tải Việt Nam - Vietravel và Công ty CP Du lịch dịch vụ Hội An,

bức tranh tài chính của ngành du lịch trong 3 năm vừa qua hiện lên rất rõ nét. Đối với công

ty Vietravel, sự phục hồi mạnh mẽ mà công ty có được một phần do công ty có quy mô

lớn, không chỉ kinh doanh dịch vụ du lịch truyền thống mà còn có nhiều dòng sản phẩm

kinh doanh mới mang tính đột phá như: tour thể thao, thuê bao nguyên chuyến, du lịch tự

chọn, tour Caravan, (du lịch bằng xe riêng), sản phẩm Luxury…; đặc biệt, cuối năm 2020,

công ty còn cho ra mắt Vietravel Airlines - mở rộng ngành nghề kinh doanh về mảng dịch

vụ lữ hành hàng không. Thuộc một tập đoàn lớn với tiềm lực mạnh, sự điều chỉnh các chính

sách kịp thời để cân đối nguồn tài chính cộng với sự sẵn sàng đổi mới và phát triển, công

ty đã vươn mình phục hồi ngay sau đại dịch. Còn Công ty CP Du lịch dịch vụ Hội An chỉ

kinh doanh lưu trú, ăn uống, lữ hành và dịch vụ du lịch khác, chủ yếu trong phạm vi Hội

An (tỉnh Quảng Nam) nên cũng giống như nhiều công ty du lịch khác, công ty này có bước

phục hồi chậm hơn và tình hình tài chính chưa được khả quan.

Như vậy có thể thấy giai đoạn 2020-2022, cả hai công ty đều phải gánh chịu

những tổn thất do đại dịch. Tuy nhiên cách thích ứng, đối phó và giải quyết những

tổn thất này của 2 công ty là khác nhau, điều này dẫn đến kết quả kinh doanh của 2

công ty là khác nhau. Việc hai công ty vẫn có thể trụ vững trong giai đoạn khủng

hoảng này đã chứng tỏ năng lực, chiến lược và tầm nhìn của mình.

Các nhà đầu tư có thể kỳ vọng vào sự phát triển của hai công ty trong tương lai.

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

44 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

49 25 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19