Bài tập nhóm học phần - Pháp luật về ngân hàng

Cấutrúchệthốngngânhàngthườngbaogồmngânhàngthươngmại,ngân hàngđầutư,vàngânhàngtrungương.Ngânhàngthươngmạichủyếucung cấp dịch vụ cho công dân và doanh nghiệp, trong khi ngân hàng đầu tư thường liên quan đến các dự án tài chính lớn. Ngân hàng trung ương có nhiệm vụ quản lý chính sách tiền tệ và giữ được quyền kiểmsoát tài trợ. Tài liệu giúp bạn tham khảo và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật ngân hàng (LNH) 11 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC QUỐC GIA HÀ NỘI

TRƯỜNG ĐẠI HỌC LUẬT BÀI TẬP NHÓM Học phần:

pháp luật về ngân hàng Giảng viên:

Ts. Nguyễn Thị Lan Hương Nhóm thực hiện: nhóm 8

DANH SÁCH THÀNH VIÊN NHÓM 8 STT Họ và tên Mã sinh viên 1 Vũ Mạnh Trường 21061300 2 Trương Đức Chính 21061052 3 Nguyễn Diệu Linh 21061164 4 Tống Khánh Châu 21061040 5 Nguyễn Thị Thu Minh 21061352 6 Nguyễn Trà My 21061196 7 Phạm Mai Linh 2106117 8 Phạm Hải Anh 21061020 9 Nguyễn Hoàng Minh Thu 21061372 19

Nguyễn Phương Quỳnh Chi 21061048 BÀI LÀM

Có thể công nhận tính hợp pháp của các giao dịch trong trường hợp sau: 1.1.

Ngân hàng Nhà nước phát hành tín phiếu, buộc các NHTM mua, nhiều

NHTM từ chối mua với lý do các NHTM đang thiếu vốn để cho vay.

Căn cứ Thông tư số 16/2019/TT-NHNN Quy định về phát hành tín phiếu Ngân hàng nhà nước

Theo Điều 6 Phương thức phát hành tín phiếu Ngân hàng nhà nước

Không hợp pháp vì NHTM không được quyền từ chối mua tín phiếu của

NHNN: Nếu ngân hàng Nhà nước phát hành tín phiếu theo phương thức bắt buộc theo

Quyết định của Thống đốc Ngân hàng Nhà nước dựa trên tình hình thực tiễn và mục

tiêu chính sách tiền tệ trong từng thời kỳ nhằm chủ động kiểm soát tiền tệ, kiềm chế

lạm phát thì các tổ chức tín dụng - các ngân hàng thương mại có nghĩa vụ buộc phải

thực hiện mua tín phiếu Ngân hàng Nhà nước. Nếu không hoàn thành nghĩa vụ thanh

toán đúng hạn thì đến cuối ngày thanh toán tín phiếu, NHNN thực hiện tự động trích

tài khoản thanh toán của tổ chức tín dụng tại NHNN cho đến khi thu hồi đủ số tiền

mua tín phiếu và thông báo bằng văn bản cho tổ chức tín dụng biết.

Còn nếu Ngân hàng Nhà nước không phát hành tín phiếu dưới phương thức bắt

buộc thì về nguyên tắc, tín phiếu do NHTM tự nguyện mua trên cơ sở tính toán, xem

xét nguồn vốn của mình. Trong trường hợp cần thiết có thể bán tín phiếu cho NHNN để lấy tiền về. 1.2.

NHTM A đã mua tín phiếu bắt buộc của NHNN, tuy nhiên lãi suất tín

phiếu thấp hơn lãi suất huy động . HĐQT quyết định yêu cầu mua lại tín

phí trước thời hạn.

Không thể công nhận tính hợp pháp của giao dịch trong trường hợp này, vì

tín phiếu bắt buộc của NHNN có lãi suất thấp hơn lãi suất huy động. Trong

trường hợp này, NHTM A đã mua tín phiếu bắt buộc của NHNN và đã cam kết

tuân thủ các điều kiện và thời hạn mua tín phiếu đó. Do đó, HĐQT của NHTM

A không có quyền yêu cầu mua lại tín phiếu trước thời hạn. Thông thường, tín 2

phiếu có thời hạn cố định và các điều kiện mua lại được quy định rõ ràng trong

hợp đồng. Nếu không có điều khoản cho phép mua lại trước thời hạn, NHTM A

không thể yêu cầu mua lại tín phiếu từ NHNN trước thời hạn đã được thỏa thuận. 1.3.

NHNN buộc các tổ chức tín dụng trích lập dự trữ bắt buộc tối thiểu gửi

tại NHNN không được hưởng lãi.

Căn cứ theo quy định tại Điều 14 Luật Ngân hàng nhà nước các tổ chức tín

dụng phải trích lập dữ trữ bắt buộc gửi tại ngân hàng nhà nước nhằm thực hiện

chính sách tiền tệ quốc gia. Tuy nhiên, Ngân hàng nhà nước quy định việc trả lãi

đối với tiền gửi dự trữ bắt buộc, tiền gửi vượt dự trữ bắt buộc của từng loại hình

tổ chức tín dụng đối với từng loại hình tiền gửi (tham kh愃ऀ o Quyết định

1158/QĐ- NHNN ngày 29/5/2018). Như vậy, hành vi của Ngân hàng nhà nước

nêu trên là bất hợp pháp. 1.4.

Cuối năm 2011 đầu năm 2012 do thực hiện chính kiềm chế đẩy lùi lạm

phát, trần lãi suất huy động tiền gửi áp dụng là 14% , các tổ chức tín

dụng huy động lãi suất trần và cho vay từ 21-22%, nhiều ngân hàng cổ

phần qui mô nhỏ không có khả năng huy động vốn, bởi vậy đó thỏa thuận

với các ngân hàng qui mô lớn vay với mức lãi suất 16-19% trên thị trường

liên ngân hàng, việc vay không báo cáo đầy đủ cho NHNN.

- Hỏi: NHNN có thể tạo vốn cho các ngân hàng nhỏ không? thông qua cách thức nào?

Ngân hàng nhà nước có thể tạo vốn cho các ngân hàng nhỏ vay theo quy

định tại điểm a khoản 2 Điều 11 hoặc triết khấu giấy tờ có giá điểm b hoặc các

hình thức tái cấp vốn khác điểm c Điều 11 Luật Ngân hàng nhà nước. 1.5.

Xác định các rủi ro phát sinh khi NHNN và các NHTM có uy tín cho vay

đối với các ngân hàng nhỏ?

1. Rủi ro tín dụng: 3

Nợ xấu: Khả năng các ngân hàng nhỏ vỡ nợ cao hơn do vốn mỏng, năng lực quản

trị rủi ro yếu và chịu ảnh hưởng nặng nề bởi biến động kinh tế.

2. Rủi ro thanh khoản:

Gây bất ổn hệ thống: Nhu cầu rút tiền ồ ạt tại các ngân hàng nhỏ có thể dẫn

đến khủng hoảng thanh khoản lan rộng trong hệ thống ngân hàng.

Tăng chi phí cho ngân hàng nhà nước và ngân hàng thương mại: Phải hỗ

trợ thanh khoản cho các ngân hàng nhỏ, dẫn đến mất vốn và lợi nhuận.

3. Rủi ro thị trường:

Biến động lãi suất: Khả năng chịu rủi ro lãi suất của các ngân hàng nhỏ yếu

hơn, dẫn đến thua lỗ khi lãi suất tăng cao.

Biến động tỷ giá hối đoái: Ảnh hưởng lớn đến các ngân hàng nhỏ có hoạt động

ngoại hối hoặc vay vốn nước ngoài.

4. Rủi ro hoạt động:

Hệ thống quản trị rủi ro yếu: Khả năng kiểm soát rủi ro của các ngân hàng

nhỏ kém hơn, dẫn đến tổn thất do sai sót hoặc gian lận. 4

PHẦN LÝ THUYẾT TRANG 43

Câu 1: Ngân hàng ra đời khi nào? Lịch sử hình thành và phát triển ngân hàng ở Việt Nam?

- Lịch sử ra đời của ngân hàng:

• Khoảng 3500 TCN, xuất hiện việc ký gửi các vật phẩm cá nhân cho các dòng temple ở Tây Âu

• Đến thời kỳ văn minh Hy Lạp, khoảng thế kỷ VI TCN, xuất hiện hoạt

động gửi, nhận, ký gửi tiền cho vay ⇒ hoạt động ngân hàng đã trở nên rõ nét.

• 1609 Hà Lan thành lập ngân hàng Amsterdam – khởi điểm cho ngân hàng kỷ nguyên hiện đại

=> Có thể nói, lịch sử ra đời của ngân hàng đã có sự phát triển qua các thời

kỳ: từ thời Cổ Hy Lạp, thời La Mã, Thời trung cổ Thiên Chúa giáo và thời kỳ cận đại

- Lịch sử tiền tệ:

• Trước năm 1945: Việt Nam là nước thuộc địa nửa phong kiến nên chịu

sự thống trị, đô hộ của thực dân Pháp ⇒ Hệ thống tín dụng, tiền tệ được

thiết lập phục vụ chủ yếu cho hoạt động chính sách thuộc địa của nhà

nước Pháp tại Việt Nam thông qua ngân hàng Đông Dương là người tổ chức thực hiện.

• Sau cuộc tổng khởi nghĩa 1945, lực lượng cách mạng đã không chiếm

được Ngân hàng Đông Dương

• Cuối tháng 10-1945 nhà nước in giấy bạc loại 5 đồng, 10 đồng và 20

đồng, và dập tiền nhôm loại 2 hào và 5 hào.

• Đầu tháng 12/1945, đồng tiền đầu tiên của nước Việt Nam Dân chủ Cộng Hoà ra đời m

• Ngày 31-1-1946, Chính phủ ra Sắc lệnh số 18/B cho phép phát hành giấy

bạc Việt Nam tại miền Nam Trung bộ, từ vĩ tuyến 16 trở ra 5

• Ngày 13-8-1946, Chính phủ ra Sắc lệnh số 154 – SL, quyết định mở rộng

việc phát hành giấy bạc Việt Nam ra miền Bắc, Trung Bộ (từ vĩ tuyến 16 trở ra).

• Tháng 11-1946, tại kỳ họp thứ hai, Quốc hội nước Việt Nam Dân chủ

Cộng hoà đã quyết định cho phát hành giấy bạc Việt Nam trong cả nước.

- Lịch sử thành lập ngân hàng:

Ở miền bắc:

• Ngày 06/5/1951, Chủ tịch Hồ Chí Minh ký sắc lệnh số 15/SL thành lập

Ngân hàng Quốc gia Việt Nam quy định

• Năm 1960 Ngân hàng Quốc gia Việt Nam đổi tên thành Ngân hàng Nhà nước Việt Nam Ở miền nam:

• Ngày 31 tháng 12 năm 1954 Vua Bảo Đại ký QĐ số 48 thành lập Ngân hàng Quốc gia Việt Nam

• Từ năm 1954 -1975 hệ thống ngân hàng ở miền Nam Việt Nam được tổ

chức theo mô hình ngân hàng tư bản chủ nghĩa đó là hệ thống ngân hàng

hai cấp do nền kinh tế ở miền Nam bao gồm: Ngân hàng Quốc gia Việt

Nam và các Ngân hàng chuyên nghiệp. 6

2. Khái niệm, đặc điểm ngân hàng và hoạt động ngân hàng. Sự khác biệt giữa

HĐNH và HĐKD khác trong nền kinh tế. 2.1. Khái niệm

a. Ngân hàng: NH là là loại hình tổ chức tín dụng được thực hiện các HĐNH và

những HĐKD khác có liên quan đến HĐNH

- Là một định chế tài chính

- Tổ chức trung gian tài chính gắn liền với hoạt động kinh doanh tiền tệ và HĐNH

b. Hoạt động ngân hàng: Là hoạt động kinh doanh cung ứng thường xuyên

một/một số nghiệp vụ như nhận tiền gh, cấp tín dụng, cung ứng dv thanh toàn 2.2. Đặc điểm Ngân hàng - Phân loại:

+ NH cấp 1: NH có HĐKD không hiệu quả, mang ảnh hưởng tiêu cực đến

nền kinh tế, bị NHNN quản lí chặt chẽ

+ NH cấp 2: NH thương mại

Hoạt động ngân hàng - Huy động vốn:

• Nhận tiền gửi: tiền gửi có kỳ hạn (sổ tiết kiệm), tiền gửi không kỳ hạn • Đi vay

• Phát hành giấy tờ có giá: trái phiếu - Cấp tín dụng • Cho vay

• Chiết khấu giấy tờ có giấy tờ bảo lãnh bao thanh toan • Cho thuê tài chính

- Cung ứng dịch vụ thanh toán

• Thanh toán trong nước: Thẻ ATM/Debit/Credit, TKTT trong nước,

công thanh toàn trung gian NAPAS,..

• Thanh toán quốc tế thẻ Debit, Credit, TK ngoại tệ.... 7

2.3. Sự khác biệt giữa HĐNH và HĐKD khác?

Khác biệt cơ bắt nhất là về nội dung hoạt động, chủ thể thực hiện và đối tượng của hoạt động.

Về nội dung hoạt động, HĐNH có hoạt động nhận tiền gửi, sử dụng số tiền này

để cấp tín dụng và cung ứng các dịch vụ thanh toán khác còn đôi với HĐKD khác

thị không có hoạt động này.

Về chủ thể thực hiện, để thực hiện HĐNH thì nhất thiết phải là NH hoặc các TCTD

đã thụ đặc quyền, có đầy đủ quyền và NV, được nhà nước cho phép hoạt động và

được quần li nghiêm ngặt. Đối với các HĐKD khác thì không nhất thiết phải là NH và TCTD.

Bởi lẽ trên, đối tượng của HĐNH chính là tiền tệ và các dịch vụ NH còn đổi với

HĐKD khác thì là các hàng hóa khác được phép lưu thông trên thị trưởng (tiền và

dịch vụ cũng là hàng hóa)

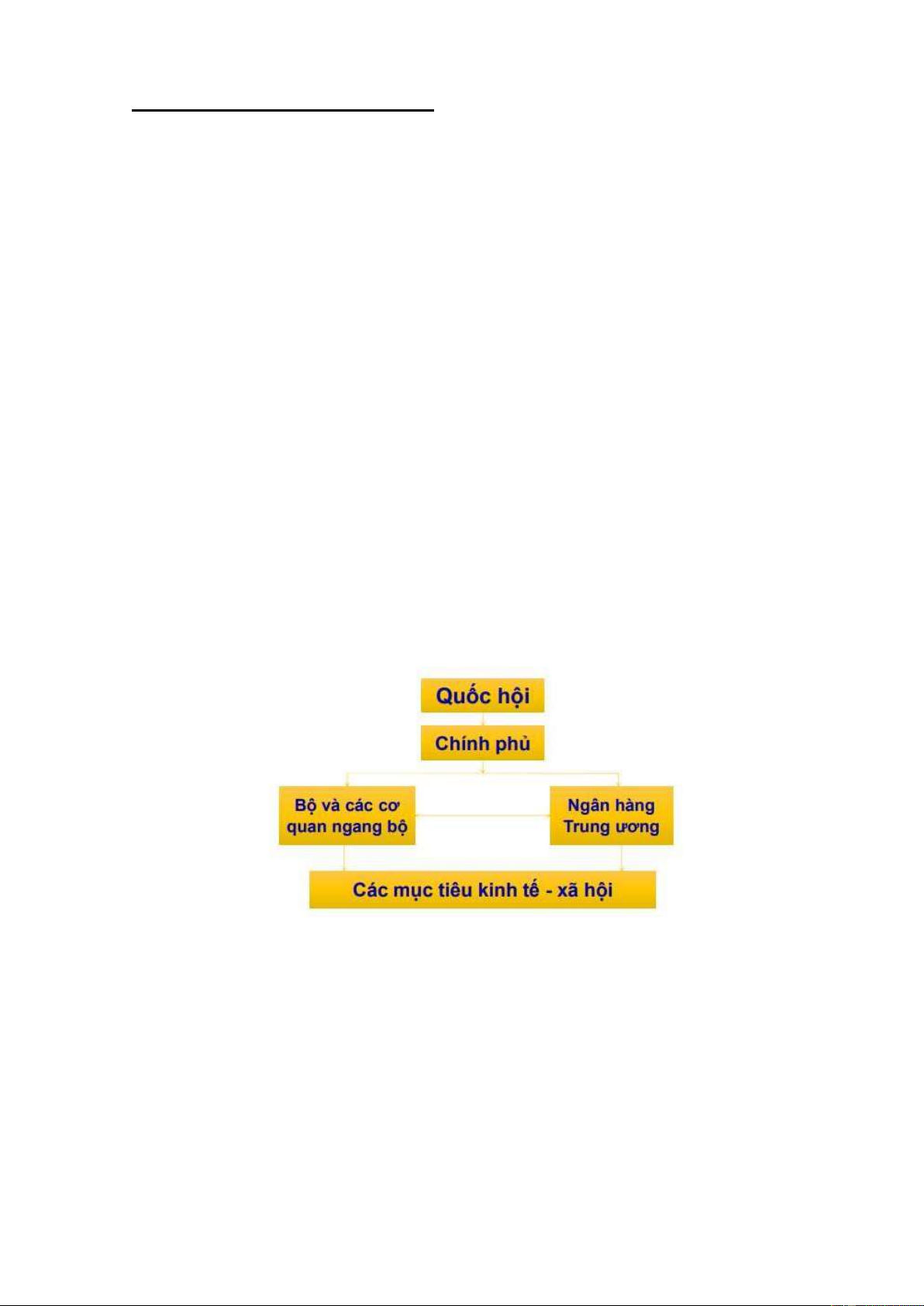

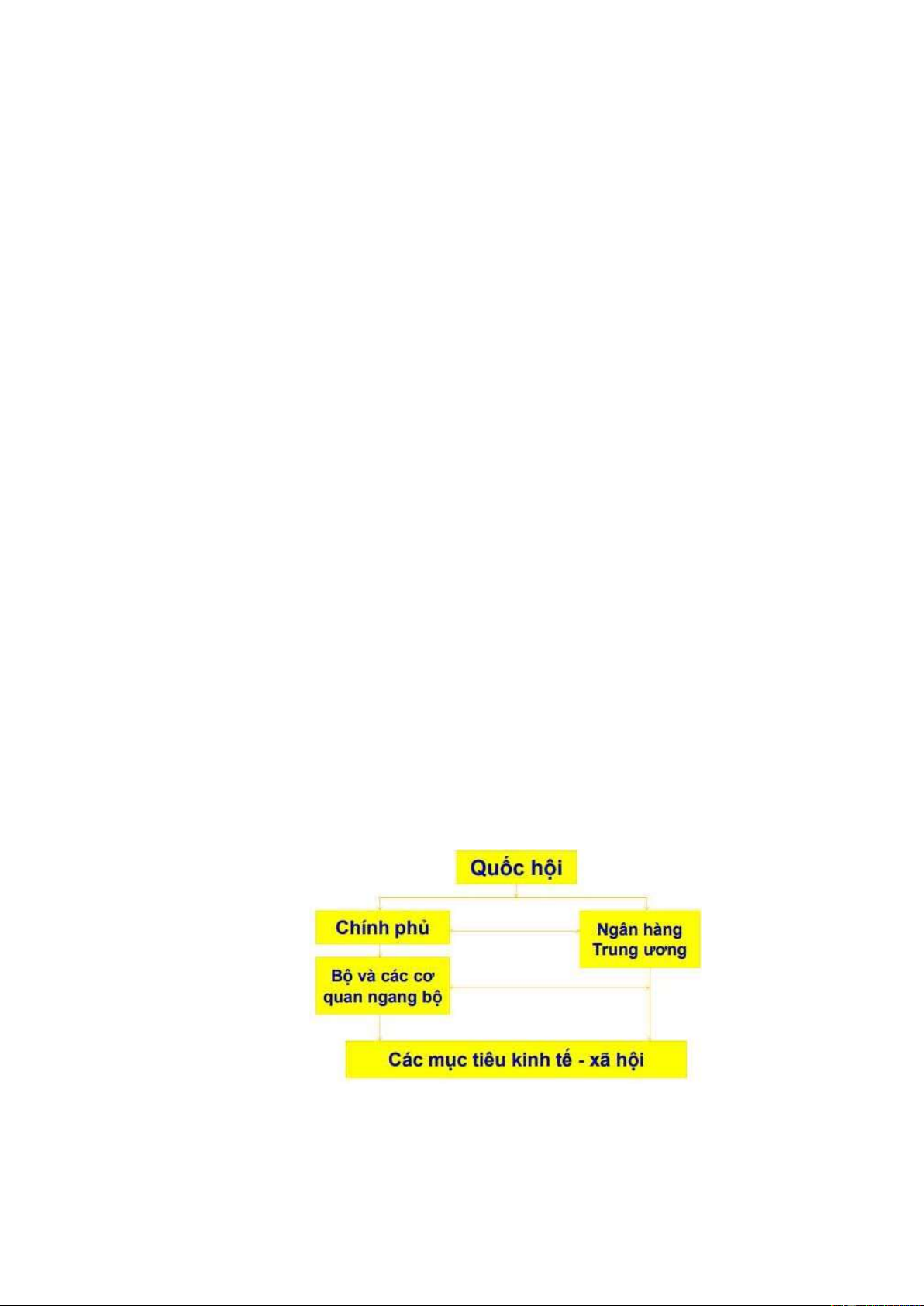

Câu 3: Cấu trúc và đặc điểm của hệ thống ngân hàng? Đặc thù của hệ thống

ngân hàng ở Việt Nam?

• Cấu trúc hệ thống ngân hàng thường bao gồm ngân hàng thương mại, ngân

hàng đầu tư, và ngân hàng trung ương. Ngân hàng thương mại chủ yếu cung

cấp dịch vụ cho công dân và doanh nghiệp, trong khi ngân hàng đầu tư

thường liên quan đến các dự án tài chính lớn. Ngân hàng trung ương có

nhiệm vụ quản lý chính sách tiền tệ và giữ được quyền kiểm soát tài trợ.

• Đặc điểm của hệ thống ngân hàng thường bao gồm việc thu thập tiền gửi,

cấp tín dụng, chuyển khoản, và quản lý rủi ro tài chính. Các ngân hàng

thường xuyên thực hiện các hoạt động này để hỗ trợ sự phát triển kinh tế.

Tuy nhiên, ở mỗi quốc gia, đặc điểm cụ thể có thể khác nhau tùy thuộc vào

hệ thống tài chính, chính trị tài chính, và điều kiện kinh tế địa phương.

• Đặc thù của hệ thống ngân hàng ở VN

+ Hệ thống ngân hàng ở Việt Nam có một số đặc thù nhất định. Một trong

những điểm quan trọng là sự ảnh hưởng lớn của Ngân hàng Nhà nước Việt Nam, 8

đóng vai trò quản lý chính sách tiền tệ và ngân hàng trung ương. Hơn nữa, các

ngân hàng thường phải đối mặt với thách thức từ rủi ro tài chính và năng lực quản

lý đòi hỏi sự chú ý đặc biệt.

+ Hệ thống ngân hàng cũng phản ánh sự đa dạng trong cung cấp dịch vụ từ

ngân hàng thương mại cho đến các tổ chức tài chính đặc biệt như Ngân hàng Nông

nghiệp và Phát triển Nông thôn, phục vụ nhu cầu tài chính đặc thù của các ngành

kinh tế và địa bàn cụ thể.

4. Đặc điểm quản lý nhà nước đối với HĐNH a.

Xây dựng ban hành và tổ chức thực hiện chính sách tiền tệ

- Chính sách tiền tệ là một bộ phận chính sách kinh tế - tài chính

- Mục đích: Ổn định giá trị đồng tiền; kiềm chế, đẩy lùi lạm phát nhằm thúc

đẩy phát triển kinh tế xã hội, đảm bảo an ninh quốc phòng và đời sống nhân dân

- Việc hoạch định tổ chức thực hiện chính sách tiền tệ theo cơ chế, trật tự, chặt chẽ

- Nhà nước can thiệp vào chính sách tiền tệ để ổn định nền kinh tế và kiểm

soát lạm phát (quyết định lãi suất cơ bản thường nằm trong tay các tổ chức chính trị)

b. Nhà nước sử dụng pháp luật làm công cụ để quản lý

- Pháp luật là công cụ của giai cấp thống trị(Nhà nước), NN tạo ra các luật

và văn bản dưới luật để quản lý, giám sát chặt chẽ HĐNH.

- Các NH thực hiện bắt buộc dưới quyền lực Nhà nước - Mục đích:

• Quản lý HĐKD ngân hàng do HĐKD này rủi ro cao, đối tượng của

HĐKD là loại hàng hoá đặc biệt, liên quan đến nhiều chủ thể

• Bảo đảm an toàn cho HĐKD thông qua các yếu tố như tỉ lệ dư nợ/một

khách hàng, chấp thuận các biện pháp bảo đảm tiền vay

• Ngăn ngừa, giải quyết các tranh chấp phát sinh trong lĩnh vực ngân hàng 9

- Nhà nước thành lập các tổ chức quản lý, kiểm tra, giám sát: Ngân hàng nhà

nước, Vụ Thanh tra hành chính (Vụ I); Vụ Chính sách an toàn hoạt động

ngân hàng (Vụ II); Văn phòng; Cục Thanh tra, giám sát ngân hàng I (Cục

I); Cục Giám sát an toàn hệ thống các tổ chức tín dụng (Cục IV),...

c. Nhà nước góp vốn thành lập NHTM để định hướng hoạt động của hệ

thống TCTD trong nền kinh tế

- Hiện có 04 ngân hàng có vốn góp của NN lớn (Big 4 bank): BIDV, VCB, VTB, AGR

—> Có sự góp vốn của NN và "sự hỗ trợ” từ phía NN nên lãi suất cho vay

thường ít hơn các NHTM có vốn tư nhân khác

Câu 5: Khái niệm, đặc điểm và nội dung của Luật Ngân hàng?

• Khái niệm: là toàn bộ các QPPL quy định địa vị pháp lý của ngân hàng nhà

nước và các tổ chức tín dụng; quy định các QHXH phát sinh trong quá trình

quản lý nhà nước cũng như các giao dịch liên quan đến lưu thông tiền tệ tín

dụng, ngân hàng, các hoạt động ngân hàng và các dịch vụ ngân hàng của

các ngân hàng, tổ chức tín dụng phi ngân hàng và chủ thể khác trên lĩnh

vực ngân hàng và thị trường tiền tệ.

• Đặc điểm: Là lĩnh vực pháp luật chuyên ngành, có sự chồng lấn với các

lĩnh vực pháp luật khác như LDN, Luật Hành Chính, Luật Dân sự và LTM.

• Nội dung của luật ngân hàng

o Địa vị pháp lý của Ngân hàng Nhà nước Việt Nam

• địa vị pháp lý của các tổ chức tín dụng

• Pháp luật điều chỉnh hoạt động cấp tín dụng của các tổ chức tín dụng

• Pháp luật về dịch vụ thanh toán qua tài khoản 149 của các ngân hàng thương mại

• Pháp luật về hoạt động ngoại hối 10

PHẦN LÝ THUYẾT TRANG 93

1. Nêu các mô hình NHTW ở các nước trên thế giới? Phân tích đặc điểm của

mô hình NHTW ở Việt Nam hiện nay?

a. Nêu các mô hình NHTW ở các nước trên thế giới:

- NHTW là ngân hàng phát hành tiền của một quốc gia, là ngân hàng của các ngân

hàng trong nền kinh tế. Ngoài ra, ở một số nước, NHTW còn là bộ máy tài chính

tổng hợp, thực hiện chức năng quản lý nhà nước về tiền tệ và hoạt động ngân

hàng, là cơ quan quản lý và kiểm soát lĩnh vực tiền tệ ngân hàng trong phạm vi toàn quốc.

- Trong lịch sử phát triển ngành ngân hàng trên thế giới ghi nhận có 3 mô hình

Ngân hàng Trung ương (NHTW) đã hình thành và phát triển. Đó là: (1) NHTW

độc lập với Chính phủ, (2) NHTW là một cơ quan thuộc Chính phủ và (3) NHTW

thuộc Bộ Tài chính. Hiện nay, mô hình NHTW trực thuộc Bộ tài chính đã không

còn được các nước trên thế giới áp dụng.

• Mô hình NHTW trực thuộc chính phủ:

- KN: là mô hình trong đó NHTW là một cơ quan ngang Bộ thuộc chính phủ và

chịu sự chi phối trực tiếp của chính phủ về mô hình tổ chức, nhân sự, về tài chính

và đặc biệt về các quyết định liên quan đến việc xây dựng và thực hiện chính sách tiền tệ. - Ví dụ: 11

• Các nước áp dụng mô hình này phần lớn là các nước Đông Á (Hàn Quốc,

Đài Loan, Singapore, Indonesia,Việt Nam...) hoặc các nước thuộc khối XHCN trước đây.

• Việt Nam áp dụng mô hình tổ chức NHTW thuộc mô hình này. Điều 1 của

Pháp lệnh Nhà nước đã khẳng định:” Ngân hàng nhà nước VN là cơ quan

của Hội đồng bộ trưởng (nay là Chính Phủ)...” - Ưu điểm:

• Chính phủ có thể dễ dàng phối hợp chính sách tiền tệ của NHTW đồng bộ

với các chính sách kinh tế vĩ mô khác nhằm đảm bảo mức độ và liều lượng

tác động hiệu quả của tổng thể các chính sách đối với các mục tiêu vĩ mô

trong thời kỳ. Mô hình này được xem là phù hợp với yêu cầu cần tập trung

quyền lực để khai thác tiềm năng xây dựng kinh tế trong thời kỳ tiền phát triển. - Nhược điểm:

• Mất đi sự chủ động trong việc thực hiện chính sách tiền tệ.

• Sự phụ thuộc vào chính phủ có thể làm cho NHTW xa rời mục tiêu dài hạn

của mình là ổn định giá trị tiền tệ, góp phần tăng trưởng kinh tế

• Ngoài ra, việc tạm chi cho ngân sách trung ương bù đắp thâm hụt ngân sách

sẽ làm gia tăng lạm phát.

• Mô hình NHTW độc lập với chính phủ:

- KN: Là mô hình trong đó NHTW không chịu sự chỉ đạo của chính phủ mà là

quốc hội. Quan hệ giữa NHTW và chính phủ là quan hệ hợp tác. 12

- Ví dụ: Các NHTW theo mô hình này là Hệ thống dự trữ liên bang Mỹ, NHTW

Thụy Sĩ, Anh, Pháp, Đức, Nhật Bản và NHTW châu Âu (ECB). Xu hướng tổ chức

ngân hàng trung ương theo mô hình này đang càng ngày càng tăng lên các nước phát triển. - Ưu điểm:

• NHTW có toàn quyền quyết định việc xây dựng và thực hiện chính sách

tiền tệ mà không bị ảnh hưởng bởi các áp lực chi tiêu của ngân sách hoặc

các áp lực chính trị khác.

• NHTW do có vai trò hết sức quan trọng tới đời sống KT nên không thể đặt

dưới quyền chính phủ được mà phải do Quốc hội kiểm soát

• Tăng hiệu quả các mục tiêu kiểm soát lạm phát, tăng trưởng KT, giảm thâm

hụt ngân sách và ổn định hệ thống tài chính

• Được trao quyền lựa chọn mục tiêu mà không chịu sự can thiệp, chỉ đạo từ

Chính phủ hay cơ quan liên quan khác: rõ ràng, cụ thể, thống nhất

• Quyết định trong việc thực thi các chính sách tiền tệ, nên tăng tính chủ động

và giảm độ trễ của chính sách tiền tệ

• Có thể từ chối mục tiêu thâm hụt ngân sách

• Tự chủ về tổ chức và cơ chế tài chính, nhân sự

• Trách nhiệm giải trình đầy đủ và minh bạch - Nhược điểm:

• Khó có sự kết hợp hài hoà giữa chính sách tiền tệ - do NHTW thực hiện và

chính sách tài khóa - do chính phủ chi phối để quản lý vĩ mô một cách hiệu quả

• Khó có thể tránh được sự chi phối chính trị

b. Phân tích đặc điểm của mô hình NHTW ở Việt Nam hiện nay?

- Ngân hàng Nhà nước Việt Nam (Ngân hàng Nhà nước) là cơ quan ngang bộ của

Chính phủ, NHTW của nước Cộng hòa xã hội chủ nghĩa Việt Nam; thực hiện

chức năng quản lý nhà nước về tiền tệ, hoạt động ngân hàng và ngoại hối (tiền tệ

và ngân hàng); thực hiện chức năng của Ngân hàng Trung ương về phát hành tiền,

ngân hàng của các tổ chức tín dụng và cung ứng dịch vụ tiền tệ cho Chính phủ; 13

quản lý nhà nước các dịch vụ công thuộc phạm vi quản lý của Ngân hàng Nhà

nước.(Điều 2 - Luật Ngân hàng Nhà nước Việt Nam sửa đổi, bổ sung năm 2022)

=> Việt Nam áp dụng mô hình tổ chức NHTW là: mô hình NHTW trực thuộc chính phủ.

- Tại nhiều quốc gia trên thế giới, hầu hết các ngân hàng trung ương đều sẽ

độc lập với Chính phủ về mặt quản lý, pháp lý, mục tiêu và hoạt động. Tuy

nhiên, theo pháp luật ngân hàng nhà nước VN:

• NHTW nước CHXHCN Việt Nam là Ngân hàng Nhà nước Việt Nam thuộc

sở hữu của Nhà nước đồng thời là cơ quan trực thuộc Chính phủ

=> không độc lập về pháp lý.

• NHTW nước CHXHCN Việt Nam được xây dựng chỉ tiêu lạm phát, tuy

nhiên quyền phê duyệt vẫn thuộc về Chính phủ,

=> chưa có quyền độc lập khi ra quyết định mục tiêu chính sách.

• NHTW nước CHXHCN Việt Nam có quyền thực hiện các chính sách tiền

tệ quốc gia, nhưng việc hoạch định này vẫn chịu tác động từ Chính phủ về mục tiêu lạm phát

=> không độc lập trong hoạt động

• Những quy định về công tác điều hành hoạt động của NHTW thuộc nước

CHXHCN Việt Nam đều do Chính phủ Nhà nước ban hành

=> không độc lập trong việc quản lý hoạt động.

KL: Bởi những yếu tố trên, NHTW nước CHXHCN Việt Nam vẫn chỉ là cơ quan

thuộc Chính phủ, không độc lập như nhiều quốc gia khác trên thế giới. NHNN

Việt Nam sẽ gặp phải những bất cập :

• NHNN Việt Nam chịu sự kiểm soát của cả hai cơ quan là Quốc hội và Chính phủ.

• NHNN Việt Nam chưa có sự độc lập trong việc thiết lập chỉ tiêu hay mục tiêu hoạt động.

• Sử dụng các công cụ điều hành không rõ ràng

• Lợi ích của mô hình NHTW trực thuộc chính phủ của Việt Nam:

- Tạo được sự đồng bộ trong mục tiêu phát triển kinh tế với chính phủ 14

- Tương lai để tăng cường hiệu quả hoạt động của NHNN với tư cách là một

NHTW trong nền kinh tế thị trường. Việc sử dụng mô hình này chính là nền tảng

cho những thay đổi mang tính độc lập hơn của NHTW sau này.

- Giúp chính phủ thuận lợi trong việc hoàn thành các mục tiêu đã đề ra, giảm thâm

hụt ngân sách cho chính phủ.

- Tạo niềm tin vào hệ thống ngân hàng

• Hạn chế của mô hình NHTW trực thuộc chính phủ của Việt Nam :

- NHTW mất đi sự chủ động trong việc thực hiện chính sách tiền tệ, thẩm quyền

của NHNN trong xây dựng và điều hành CSTT còn hạn chế, NHNN có mức độ

độc lập thấp và chịu sự can thiệp hành chính toàn diện của Chính phủ.

- Về lý thuyết khi áp dụng mô hình NHTW trực thuộc chính phủ thì tỷ lệ lạm phát

khó duy trì ở tỷ lệ thấp hơn là mô hình độc lập với chính phủ vì chính phủ có thể

lợi dụng NHTW để bù đắp thâm hụt ngân sách.

- Chính phủ là quyết định chính sách, can thiệp vào quá trình triển khai thực thi

CSTT. Từ đó, làm hạn chế hiệu quả hoạt động của NHTW, làm giảm tính linh

hoạt trong việc điều hành thực hiện CSTT quốc gia, gây ra sự chậm trễ trong chính

sách phản ứng trước các diễn biến khó lường trên thị trường tài chính tiền tệ, ảnh

hưởng đến sự ổn định giá trị đồng tiền.

- Vì là cơ quan của Chính phủ nên có khi NHNN phải thực hiện những nhiệm vụ

không phù hợp với mục tiêu của CSTT, chẳng hạn như tái cấp vốn cho các NHTM

để khoanh, xóa nợ các khoản vay của các Tập đoàn kinh tế Nhà nước.

=> Do vậy, NHNN Việt Nam chỉ được coi là cơ quan quản lý hành chính nhà

nước, giống như các bộ khác chứ không phải là thiết chế đặc biệt, dù tổ chức, hoạt

động của NN ảnh hưởng rất lớn đến tính an toàn của hệ thống ngân hàng, sự ổn

định của an ninh tiền tệ trong một quốc gia

2. Phân tích bản chất pháp lý và vai trò của NHTW

a. Bản chất pháp lý

- Tính chất của NHTW có sự khác biệt nhất định giữa các quốc gia. Có thể

hiểu NHTW là các tổ chức phi thị trường hoặc chống cạnh tranh. Hầu hết 15

các NHTW đều thuộc quyền sở hữu của Nhà nước nhưng vẫn giữ mức độ

độc lập nhất định đối với Chính phủ.

- Tại Việt Nam, NHTW chính là Ngân hàng Nhà nước, đảm trách việc quản

lý các hệ thống tiền tệ của quốc gia. Điều đó đồng nghĩa với việc NHTW

của nước ta thuộc sở hữu của Nhà nước và là cơ quan trực thuộc Chính phủ

nên không có tính độc lập về mặt pháp lý và cũng không độc lập trong hoạt động.

b. Vai trò, chức năng của NHTW: • Phát hành tiền

- Ngân hàng trung ương là cơ quan độc quyền phát hành tiền mặt (gồm tiền

giấy và tiền kim loại). Thông qua chức năng này, ngân hàng trung ương có

thể tác động và ảnh hưởng đến tình hình tiền tệ quốc gia, từ đó ảnh hưởng

đến các yếu tố vĩ mô của nền kinh tế.

- VD: SBV là nơi duy nhất có thể in tiền đồng Việt Nam, Fed độc quyền

trong việc phát hành đồng USD cho nước Mỹ và các quốc gia sử dụng đồng

USD là đồng tiền thanh toán chính như Zimbabwe, Ecuador; khối Liên

minh châu Âu sử dụng đồng Euro là đồng tiền chung được phát hành bởi ECB.

- Ngân hàng trung ương cung ứng tiền vào lưu thông qua bốn kênh:

+ Kênh tín dụng đối với chính phủ:

• Phát hành tiền qua kênh tín dụng đối với chính phủ hay còn gọi là

kênh ngân sách nhà nước. Thông thường, ngân sách nhà nước rơi vào

trạng thái sau: ngân sách nhà nước cân bằng, ngân sách nhà (thặng

dư), ngân sách nhà nước bội chi (thâm hụt).

• Phát hành tiền qua kênh tín dụng đối với chính phủ không chỉ đáp

ứng trong trường hợp để xử lý bội chi trong ngân sách nhà nước mà

còn cung ứng vốn trong ngân sách nhà nước theo từng đợt phát hành trái phiếu chính phủ.

+ Kênh tín dụng đối với hệ thống ngân hàng trung gian: 16

• Ngân hàng trung ương có thể cho vay đối với các ngân hàng trung

gian với tư cách là ngân hàng của các ngân hàng hoặc với tư cách là ngân hàng điều tiết.

• Ngân hàng trung ương cấp tín dụng cho các ngân hàng trung gian

dưới các hình thức: Cho vay tái cấp vốn và cho vay thanh toán.

+ Kênh thị trường mở: Ngân hàng trung ương tổ chức và thực hiện mua bán

ngắn hạn các giấy tờ có giá với các ngân hàng thương mại và các tổ chức

tín dụng trên thị trường mở.

+ Kênh thị trường ngoại hối: Ngân hàng trung ương với tư cách là cơ quan

quản lý kinh tế vĩ mô của nhà nước phải can thiệp vào thị trường ngoại hối

khi cần thiết và không vì mục đích lợi nhuận. Khi cung cầu ngoại hối mất

cân đối thì ngân hàng trung ương can thiệp với tư cách là người mua, người bán trên thị trường.

• Ngân hàng của các ngân hàng

- Mở tài khoản, nhận tiền gửi và quản lý các khoản tiền gửi của các ngân hàng trung gian.

- Trung gian thanh toán giữa các ngân hàng trung gian.

- Cấp tín dụng cho các ngân hàng trung gian.

• Ngân hàng của Nhà nước:

- Làm đại lý cho chính phủ trong việc phát hành trái phiếu chính phủ cũng

như thanh toán các tiền gốc và lãi trái phiếu; mở tài khoản và giao dịch với

hệ thống kho bạc Nhà nước; thực hiện thanh toán theo yêu cầu của chính

phủ; cấp tín dụng cho chính phủ khi cần thiết,...

- VD. NHTW cho chính phủ vay tiền bằng cách mua trái phiếu chính phủ,

khi chính phủ cần huy động vốn để tăng chi tiêu hoặc đầu tư công, góp phần tăng trưởng GDP.

• Quản lý nhà nước về tiền tệ và các hoạt động ngân hàng

- Quản lý hoạt động của toàn bộ hệ thống ngân hàng: Ngân hàng trung ương

thực hiện quản lý nhà nước về tiền tệ và hoạt động ngân hàng nhằm đảm

bảo an toàn và hiệu quả cho hoạt động của hệ thống ngân hàng. 17

- Thực hiện quản lý vĩ mô đối với nền kinh tế trên lĩnh vực tiền tệ ngân hàng:

Nhằm các mục tiêu ổn định tiền tệ, tăng trưởng kinh tế và hạn chế thất nghiệp .

- Ba chính sách tiền tệ chính của NHTW là nghiệp vụ thị trường mở (OMO),

tỷ lệ dự trữ bắt buộc và kiểm soát lãi suất. Các chính sách tiền tệ này sẽ tác

động trực tiếp tới cung tiền và dòng tín dụng trong nền kinh tế, qua đó phần

nào giúp các NHTW đạt được các mục tiêu kinh tế đề ra. Chẳng hạn,

NHTW sẽ nới lỏng tiền tệ, giảm lãi suất để thúc đẩy nền kinh tế, hoặc sẽ

thắt chặt tiền tệ, tăng lãi suất để kìm hãm lạm phát.

Câu 3: Đặc điểm của pháp luật về NHTW -

NHTW phát hành tiền giấy hoặc tiền mặt (duy nhất NHTW được phép thực hiện). -

Có quyền ban hành các chính sách tiền tệ bằng cách nới lỏng hoặc thắt chặt nguồn cung tiền. -

Quy định ngân hàng có thể cho vay bao nhiêu và giữ bao nhiêu tiền mặt. -

Là đơn vị cho vay khẩn cấp của các tổ chức.

Câu 4: Phân tích vị trí pháp lý, chức năng của NHTW *Vị trí pháp lý 18

- NHNNVN là cơ quan ngang bộ của CP, là NHTW của Nhà nước CHXHCNVN.

Với vị trí pháp lý của NHTW, NHNN là ngân hàng phát hành tiền, ngân hàng

của các tổ chức tín dụng và ngân hàng làm dịch vụ tiền tệ cho CP.

Luật tổ chức CP, Luật NHNNVN, NHNN là cơ quan ngang bộ có chức năng

quản lý tiền tện và ngân hàng. -

Ngân hàng nhà nước là một pháp nhân:

+ Thuộc sở hữu của nhà nước, được nhà nước thành lập

+ Có cơ cấu tổ chức chặt chẽ

+ có vốn pháp định thuộc sở hữu nhà nước, được nn giao vốn, tsan để hđ

+ NHNN nhân dân mình tham gia các quan hệ PL. * Chức năng •

Phát hành tiền và điều tiết lưu thông tiền

độc quyền phát hành tiền theo các quy định trong luật hoặc được Chính phủ phê

duyệt ( về mệnh giá loại tiền mức phát hành,...) nhằm đảm bảo thống nhất và an

toàn cho hệ thống lưu thông tiền tệ của quốc gia, tiền do nhà nước Ngân hàng

phát hành là đồng tiền lưu thông hợp pháp duy nhất, có tính chất cưỡng chế lưu

hành, mọi mọi người không có quyền từ chối nó trong thanh toán.

nghiên cứu nhu cầu tiền tệ của nền kinh tế để Phát hành tiền đưa vào lưu thông.

ngân hàng Trung ương xác định số tiền cần phát hành, thời điểm phát hành,

phương thức phát hành để đảm bảo cho sự ổn định tiền tệ và phát triển kinh tế. •

là ngân hàng của các tổ chức tín dụng hay ngân hàng của các ngân hàng

ngân hàng Trung ương không tham gia kinh doanh tiền tệ, tín dụng trực tiếp

với các chủ thể trong nền kinh tế mà chỉ thực hiện các nghiệp vụ ngân hàng với các ngân hàng trung gian. 19

• mở tài kho愃ऀ n và nhận tiền gửi của các ngân hàng trung gian

tiền gửi dự trữ bắt buộc: là khoản tiền dự trữ mà các ngân hàng trung gian bắt

buộc phải gửi lại ngân hàng Trung ương để đảm bảo khả năng chi trả của các

ngân hàng này trước nhu cầu rút tiền mặt của khách hàng.

hạn chế khả năng xảy ra rủi ro mất thanh toán của hệ thống ngân hàng => Sự

phát triển của thị trường tài chính, xu hướng chứng khoán hóa trong hoạt động

ngân hàng => khả năng thanh toán của các tài sản do ngân hàng + Hình thức

bảo hiểm tiền gửi ra đời làm yên lòng người gửi tiền làm giảm bớt nhu cầu rút

tiền bất thường => chức năng của nó hiện nay được nói đến với tư cách là một

công cụ của ngân hàng Trung ương trong điều hành chính sách tiền tệ nhiều hơn

tiền gửi thanh toán: ngoài khoản dự trữ bắt buộc, các ngân hàng trung gian còn

phải duy trì thường xuyên một lượng tiền gửi trên tài khoản các ngân hàng

Trung ương do các nhu cầu chi trả trong thanh toán với các ngân hàng khác

trong cùng hệ thống hoặc đáp ứng nhu cầu giao dịch với ngân hàng Trung ương,

chẳng hạn các khoản chi trả liên quan đến các khoản vay từ ngân hàng Trung ương

• cấp tín dụng cho các ngân hàng trung gian

ngân hàng Trung ương cấp tín dụng cho các ngân hàng trung gian dưới hình

thức chiết khấu lại các chứng từ có giá ngắn hạn do các ngân hàng trung gian

nắm giữ. thông qua hành vi mua lại này, Ngân hàng Trung ương đã làm tăng

lượng vốn khả dụng cho hoạt động của ngân hàng trung gian, tạo điều kiện cho

các ngân hàng này ở rộng các hoạt động tín dụng.

việc cấp tín dụng của ngân hàng Trung ương cho các ngân hàng trung gian

không chỉ giới hạn ở nghiệp vụ tái chiết khấu các chứng từ có giá mà còn bao

gồm cả việc các khoản cho vay ứng trước có đảm bảo bằng các chứng khoán đủ

tiêu chuẩn, các khoản tiền gửi bằng ngoại tệ tại ngân hàng Trung ương

việc cấp tín dụng của ngân hàng Trung ương gắn trực tiếp với việc phát hành ra

một lượng tiền giấy mới nên các điều kiện tín dụng thường chặt chẽ, giới hạn

mức tái chiết khấu, thời hạn, chủng loại của chứng từ có giá được chấp nhận chiết khấu. 20

Tài liệu liên quan:

-

Đề cương ôn tập môn Luật ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

49 25 -

Đề kiểm tra giữa kỳ môn: Luật Ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

75 38 -

Bài tập tình huống ngân hàng 2: Phân tích và giải quyết vấn đề tín dụng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

96 48 -

Câu hỏi ôn tập luật ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

334 167 -

Bài tập nhóm câu hỏi tự luận - Luật ngân hàng | Trường Đại học Luật - Đại học Quốc gia Hà Nội

351 176