Bài tập ôn tập Chương 1,2,3 - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Một một doanh nghiệp áp dụng phương pháp kê khai thường xuyên hàng tồn kho, trongkỳ có tình hình như sau:1. Bán hàng thu tiền mặt 22.000.000đ. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

BÀI T P ÔN T Ậ P CH Ậ Ư NG 1 + 2 + 3 Ơ

BÀI 1: ÔN TẬP CHƯƠNG 1:

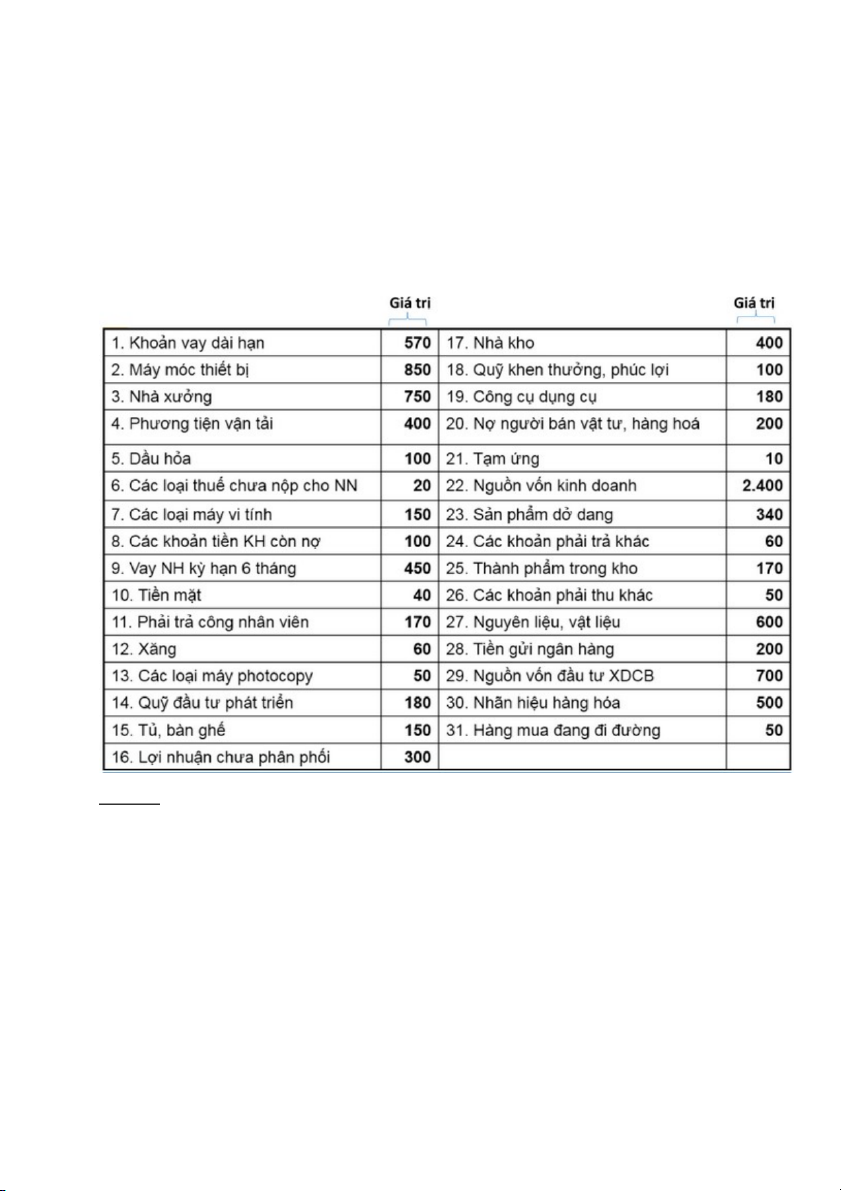

Doanh nghiệp sản xuất Minh An có các đối tượng kế toán cần quản lý như sau (đvt: trđ): Yêu cầu:

1. Phân biệt Nguồn lực kinh tế (TS) và nguồn hình thành (NV)

2. Tính tổng TS và NV. Nhận xét?

Bài 2: Ôn tập chương 2

Tại DN có các tài liệu sau: (Đơn vị tính 1.000đ).

a- Số dư đầu kỳ của các TK: - TK Tiền mặt: 20.000 - TK Vay ngắn hạn 100.000 - TK Tiền gửi NH 200.000

- TK Phải trả người bán 70.000

- TK Phải thu của khách hàng 20.000 - Vay dài hạn 200.000 - TK Nguyên vật liệu 100.000 - TK Nguồn vốn kinh doanh 300.000 - TK TSCĐ hữu hình 350.000 - TK Phải trả CNV 20.000

b- Các nghiệp vụ phát sinh trong kỳ: 1.

Khách hàng trả tiền mua hàng chịu từ kỳ trước bằng tiền mặt 10.000 2.

Dùng tiền gửi ngân hàng để mua TSCĐ hữu hình 40.000 (giá chưa bao gồm

thuế GTGT 10%), chi phí vận chuyển bốc dỡ đơn vị chi hết 220 tiền mặt (đã bao gồm 10% thuế GTGT) 3.

Dùng tiền gửi NH trả nợ người bán 30.000 và rút về quỹ tiền mặt 20.000 4.

Dùng tiền mặt trả lương cho CNV 20.000 5.

Vay ngắn hạn NH trả nợ người bán 20.000 6.

Dùng tiền gửi NH trả vay ngắn hạn NH 50.000 7.

Mua nguyên vật liệu nhập kho giá mua 20.000 (chưa bao gồm 10% thuế GTGT)

chưa trả tiền người bán. Yêu cầu: 1.

Định khoản kế toán các nghiệp vụ phát sinh. 2.

Phản ánh vào tài khoản kế toán 3.

Lập bảng đối chiếu số phát sinh kiểu nhiều cột 4.

Lập bảng Cân đối kế toán

Bài 3: Ôn tập chương 3

Một một doanh nghiệp áp dụng phương pháp kê khai thường xuyên hàng tồn kho, trong kỳ có tình hình như sau:

1. Bán hàng thu tiền mặt 22.000.000đ

2. Đem tiền mặt gởi vào NH 30.000.000đ

3. Chi tiền mặt vận chuyển hàng hóa đem bán 300.000đ.

4. Chi tiền mặt tạm ứng cho nhân viên mua hàng 10.000.000đ.

5. Vay ngắn hạn NH về nhập quỹ tiền mặt 100.000.000đ.

6. Mua vật liệu nhập kho giá chưa thuế 50.000.000đ,đã thanh toán bằng TGNH. Chi phí

vận chuyển, bốc dỡ vật liệu mua vào 440.000đ trả bằng tiền mặt,

7. Chi tiền mặt mua văn phòng phẩm về sử dụng ngay 360.000đ.

8. Chi TGNH để trả nợ cho người bán số tiền là 3.000.000đ.

9. Rút TGNH về nhập quỹ tiền mặt 25.000.000đ, chi tiền mặt tạm ứng lương cho nhân viên 20.000.000đ.

Yêu cầu: Định khoản các nghiêp vụ kinh tế phát sinh trên.

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

609 305