Bài tập ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

Công ty SG kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theophương pháp khấu trừ, xuất kho theo phương pháp FIFO. Số liệu tại công ty SG như sau:+ Số dư đầu tháng1/20X6 . TK 152 Y: 12.000kg X 16.000 đồng/kg. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

Bài t p ôn t ậ p môn Nguyên lý k ậ êế toán BÀI TẬP 1:

Công ty SG kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo

phương pháp khấu trừ, xuất kho theo phương pháp FIFO. Số liệu tại công ty SG như sau:

+ Số dư đầu tháng1/20X6

. TK 152 Y: 12.000kg X 16.000 đồng/kg . TK 155: 0 . TK 154: 40 trđ

. Các tài khoản khác có số dư hợp lý. + Số dư cuối kỳ: . TK 155: 0 . TK 154: 10 trđ

Tình hình nhâ Ap xuất hàng hóa trong tháng 01/20X6 như sau: 1.

Mua 10.000 kg nguyên vật liệu với giá mua là 17.200 đồng/kg (chưa bao gồm thuế

GTGT khấu trừ 10%) chưa thanh toán cho người bán A. Chi phí vận chuyển số nguyên vật liệu

này về kho của khách hàng là: 500 đồng/kg (chưa bao gồm 10% thuế GTGT theo phương pháp

khấu trừ), công ty đã thanh toán toàn bộ chi phí vận chuyển bằng tiền mặt. 2.

Xuất kho 13.000 kg nguyên vật để trực tiếp sản xuất sản phẩm 3.

Tiền lương phải trả cho nhân viên trực tiếp sản xuất sản phẩm là 100 triệu đồng, cho nhân

viên quản lý phân xưởng là 30 triệu đồng, cho nhân viên bán hàng là 40 triệu đồng 4.

Trích các khoản trích theo lương (BHXH, BHYT, KPCĐ, BHTN) theo tỷ lệ do Nhà nước quy định 5.

Paid salary for employess by cash at bank 6.

Tập hợp Chi phí sản xuất để tính giá thành sản phẩm 7.

Tính giá thành sản phẩm. 8.

Doanh nghiệp bán toàn bộ sản phẩm được làm ra với giá bán 600 trđ (chưa bao gồm 10%

thuế GTGT theo phương pháp khấu trừ) cho khách hàng và khách hàng đã thanh toán bằng chuyển khoản. 9.

Xác định kết quả kinh doanh trong tháng. Giả sử thuế Thu nhập doanh nghiệp bằng 0

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh BÀI TẬP 2:

Doanh nghiệp mua 1 số nguyên vật liệu với giá mua 200 triệu đồng. Do mua hàng với số lượng

lớn nên DN được giảm giá 2%. Chi phí vận chuyển số nguyên vật liệu này về DN là 5 triệu đồng

Yêu cầu: Hãy xác định nguyên giá của số nguyên vật liệu trên BÀI TẬP 3:

Công ty AM kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo

phương pháp khấu trừ. Các nghiệp vụ phát sinh tại công ty AM như sau: 1.

Xuất kho một số nguyên vật để trực tiếp sản xuất sản phẩm với giá 100 trđ. 2.

Tiền lương phải trả cho nhân viên trực tiếp sản xuất sản phẩm là 200 triệu đồng, cho nhân

viên quản lý phân xưởng là 50 triệu đồng, cho nhân viên bán hàng là 60 triệu đồng 3.

Trích các khoản trích theo lương (BHXH, BHYT, KPCĐ, BHTN) theo tỷ lệ do Nhà nước quy định 4.

Paid salary for employess by cash at bank 5

Trích khấu hao tài sản cố định ở bộ phận sản xuất là 10 trđ 6.

Tập hợp Chi phí sản xuất để tính giá thành sản phẩm 7.

Tính giá thành sản phẩm, biết rằng số dư đầu kỳ và số dư cuối kỳ của Tài khoản 154 là 0 8.

Doanh nghiệp bán toàn bộ sản phẩm được làm ra với giá bán 700 trđ (chưa bao gồm 10%

thuế GTGT theo phương pháp khấu trừ) cho khách hàng và khách hàng đã thanh toán bằng chuyển khoản. 9.

Xác định kết quả kinh doanh trong tháng. Giả sử thuế Thu nhập doanh nghiệp bằng 0

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh BÀI TẬP 4:

Tại 1 DN có số liệu như sau: - Tiền mặt: 200 trđ

- Nguyên vật liệu: 150 trđ

- Tiền gửi ngân hàng: 100 trđ - Hàng hóa: 50 trđ

- Phải trả người bán: X

- Vốn đầu tư của chủ sỡ hữu: 400 trđ

- Lợi nhuận sau thuế chưa phân phối: 50 trđ

Yêu cầu: Hãy xác định số X BÀI TẬP 5:

Công ty AM kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo

phương pháp khấu trừ. Các nghiệp vụ phát sinh tại công ty AM như sau: 1.

Xuất kho một số nguyên vật để trực tiếp sản xuất sản phẩm với giá 200 trđ. 2.

Tiền lương phải trả cho nhân viên trực tiếp sản xuất sản phẩm là 150 triệu đồng, cho nhân

viên quản lý phân xưởng là 50 triệu đồng, cho nhân viên bán hàng là 70 triệu đồng 3.

Trích các khoản trích theo lương (BHXH, BHYT, KPCĐ, BHTN) theo tỷ lệ do Nhà nước quy định 4.

Paid salary for employess by cash at bank 5

Tiền điện phát sinh ở bộ phận sản xuất là 30 trđ (chưa bao gồm 10% thuế GTGT theo

phương pháp khấu trừ), đã thanh toán bằng chuyển khoản 6.

Tập hợp Chi phí sản xuất để tính giá thành sản phẩm 7.

Tính giá thành sản phẩm, biết rằng số dư đầu kỳ và số dư cuối kỳ của Tài khoản 154 là 0 8.

Doanh nghiệp bán toàn bộ sản phẩm được làm ra với giá bán 800 trđ (chưa bao gồm 10%

thuế GTGT theo phương pháp khấu trừ) cho khách hàng và khách hàng đã thanh toán bằng chuyển khoản. 9.

Xác định kết quả kinh doanh trong tháng. Giả sử thuế Thu nhập doanh nghiệp bằng 0

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh BÀI TẬP 6:

Tại 1 DN có số liệu như sau:

- Doanh thu bán hàng và cung cấp dịch vụ: 5.000 triệu đồng

- Giá vốn hàng bán: 1.000 triệu đồng

- Chi phí bán hàng: 300 triệu đồng

- Chi phí quản lý doanh nghiệp: 200 triệu đồng - Thu nhập khác: 100 trđ - Chi phí khác: 40 trđ

Yêu cầu: Hãy lập báo cáo thuế thu nhập doanh nghiệp theo biểu mẫu được cho phía dưới, giả

định rằng thuế thu nhập doanh nghiệp bằng 0

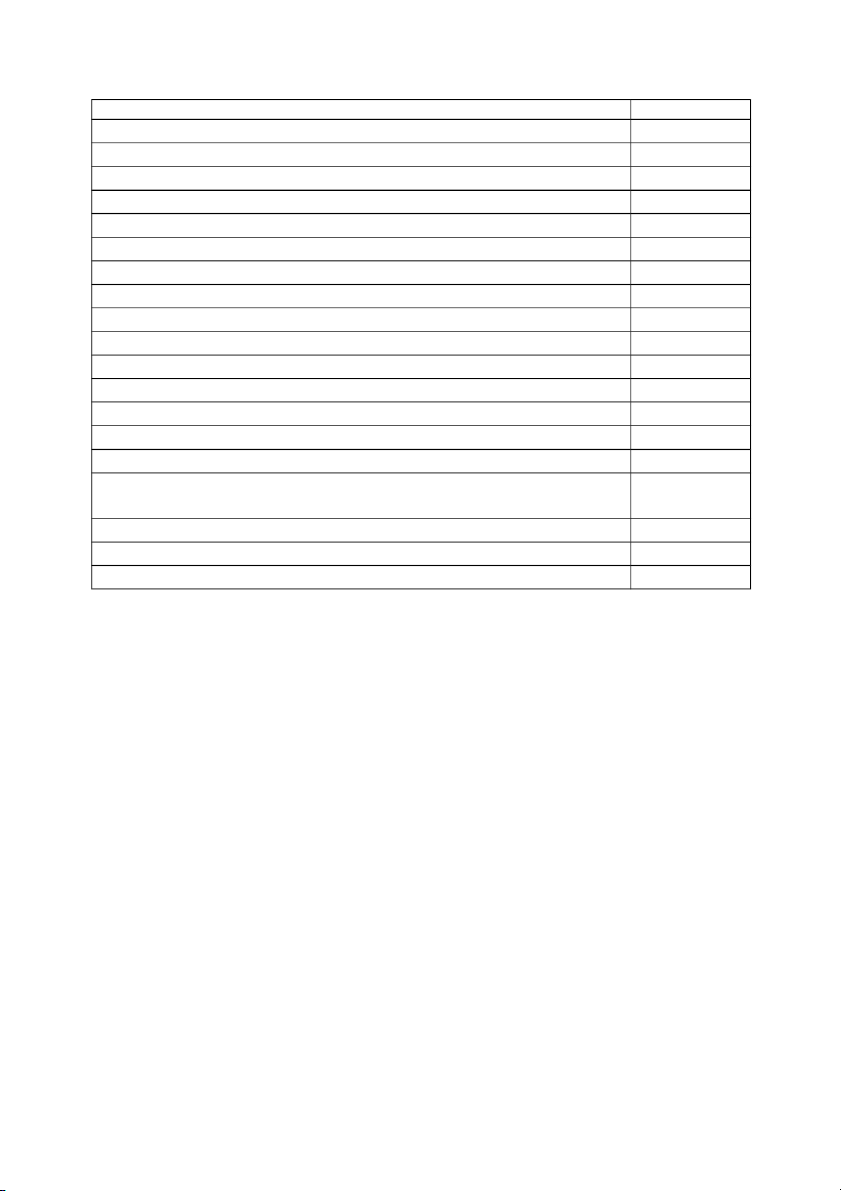

Báo cáo kết quả hoạt động kinh doanh Năm X Đvt: triệu đồng CHỈ TIÊU Kỳ này

1. Doanh thu bán hàng và cung cấp dịch vụ

2. Các khoản giảm trừ doanh thu

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 4. Giá vốn hàng bán

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ

6. Doanh thu hoạt động tài chính 7. Chi phí tài chính

- Trong đó: Chi phí lãi vay 8. Chi phí bán hàng

9. Chi phí quản lý doanh nghiệp

10. Lợi nhuận thuần từ hoạt động kinh doanh 11. Thu nhập khác 12. Chi phí khác 13. Lợi nhuận khác

14. Tổng lợi nhuận kế toán trước thuế

15. Chi phí thuế TNDN hiện hành

16. Chi phí thuế TNDN hoãn lại

17. Lợi nhuận sau thuế thu nhập doanh nghiệp

18. Lãi cơ bản trên cổ phiếu (*)

19. Lãi suy giảm trên cổ phiếu (*)

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

609 305