Bài tập ôn tập nhóm chương 1 | Nguyên Lý Marketing | Đại học Tôn Đức Thắng

Bài 1: Hãy cho biết hoạt động nào dưới đây trong doanh nghiệp là hoạt động mang tínhchất kinh tế - tài chính (thuộc đối tượng theo dõi của kế toán) a. Phó giám đốc xin nghỉ phép vì bận việc cá nhân. b. Xuất hàng hóa bán chưa thu được tiền. c. Mua công cụ, dụng cụ nhập kho chưa thanh toán tiền cho người bán. d. Phòng kinh doanh đang thương lượng một hợp đồng mua vật tư với nhà cung cấp. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên lý marketing ( DTT) 183 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

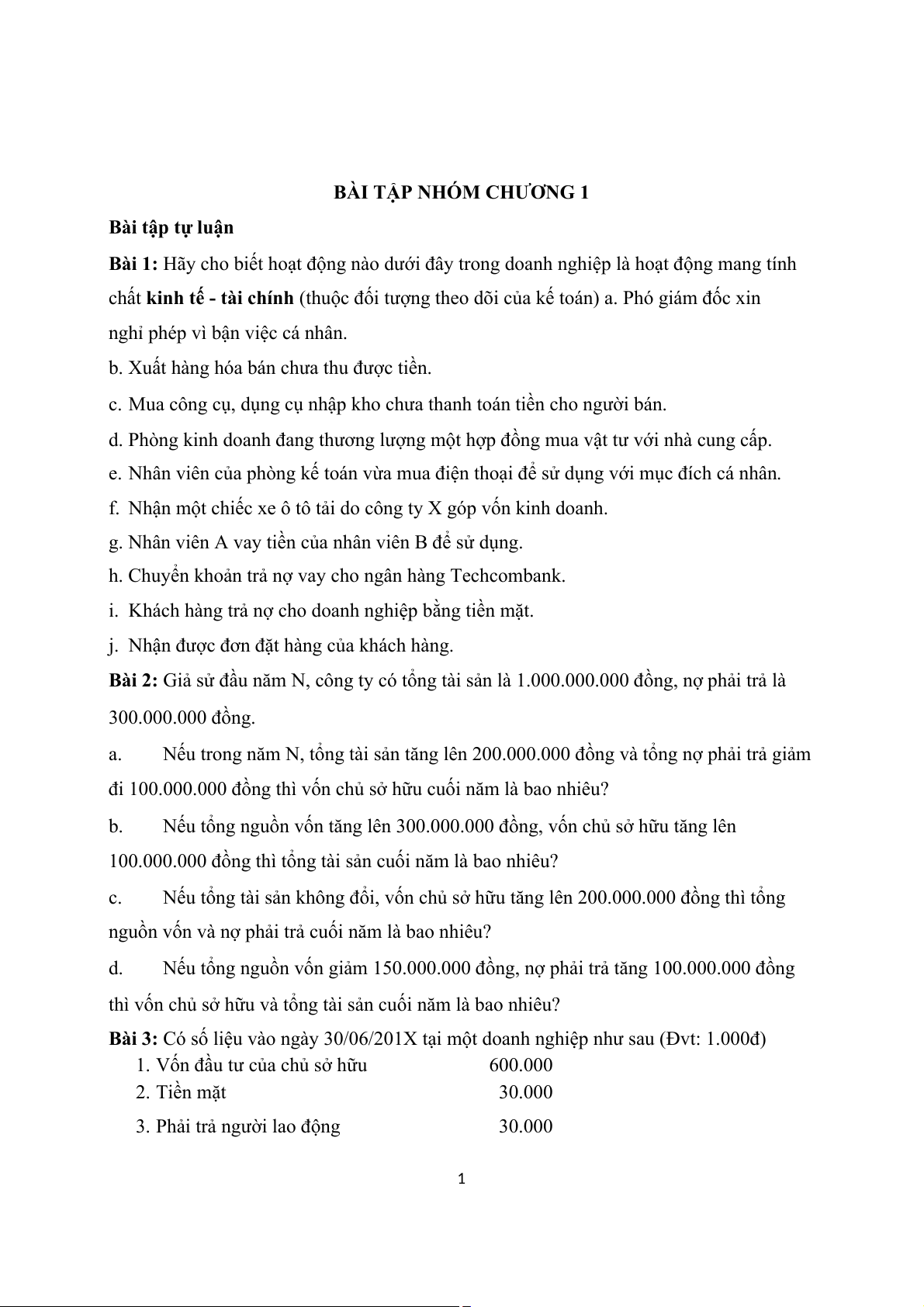

BÀI TẬP NHÓM CHƯƠNG 1 Bài tập tự luận

Bài 1: Hãy cho biết hoạt động nào dưới đây trong doanh nghiệp là hoạt động mang tính

chất kinh tế - tài chính (thuộc đối tượng theo dõi của kế toán) a. Phó giám đốc xin

nghỉ phép vì bận việc cá nhân.

b. Xuất hàng hóa bán chưa thu được tiền.

c. Mua công cụ, dụng cụ nhập kho chưa thanh toán tiền cho người bán.

d. Phòng kinh doanh đang thương lượng một hợp đồng mua vật tư với nhà cung cấp.

e. Nhân viên của phòng kế toán vừa mua điện thoại để sử dụng với mục đích cá nhân.

f. Nhận một chiếc xe ô tô tải do công ty X góp vốn kinh doanh.

g. Nhân viên A vay tiền của nhân viên B để sử dụng.

h. Chuyển khoản trả nợ vay cho ngân hàng Techcombank.

i. Khách hàng trả nợ cho doanh nghiệp bằng tiền mặt.

j. Nhận được đơn đặt hàng của khách hàng.

Bài 2: Giả sử đầu năm N, công ty có tổng tài sản là 1.000.000.000 đồng, nợ phải trả là 300.000.000 đồng. a.

Nếu trong năm N, tổng tài sản tăng lên 200.000.000 đồng và tổng nợ phải trả giảm

đi 100.000.000 đồng thì vốn chủ sở hữu cuối năm là bao nhiêu? b.

Nếu tổng nguồn vốn tăng lên 300.000.000 đồng, vốn chủ sở hữu tăng lên

100.000.000 đồng thì tổng tài sản cuối năm là bao nhiêu? c.

Nếu tổng tài sản không đổi, vốn chủ sở hữu tăng lên 200.000.000 đồng thì tổng

nguồn vốn và nợ phải trả cuối năm là bao nhiêu? d.

Nếu tổng nguồn vốn giảm 150.000.000 đồng, nợ phải trả tăng 100.000.000 đồng

thì vốn chủ sở hữu và tổng tài sản cuối năm là bao nhiêu?

Bài 3: Có số liệu vào ngày 30/06/201X tại một doanh nghiệp như sau (Đvt: 1.000đ)

1. Vốn đầu tư của chủ sở hữu 600.000 2. Tiền mặt 30.000

3. Phải trả người lao động 30.000 1

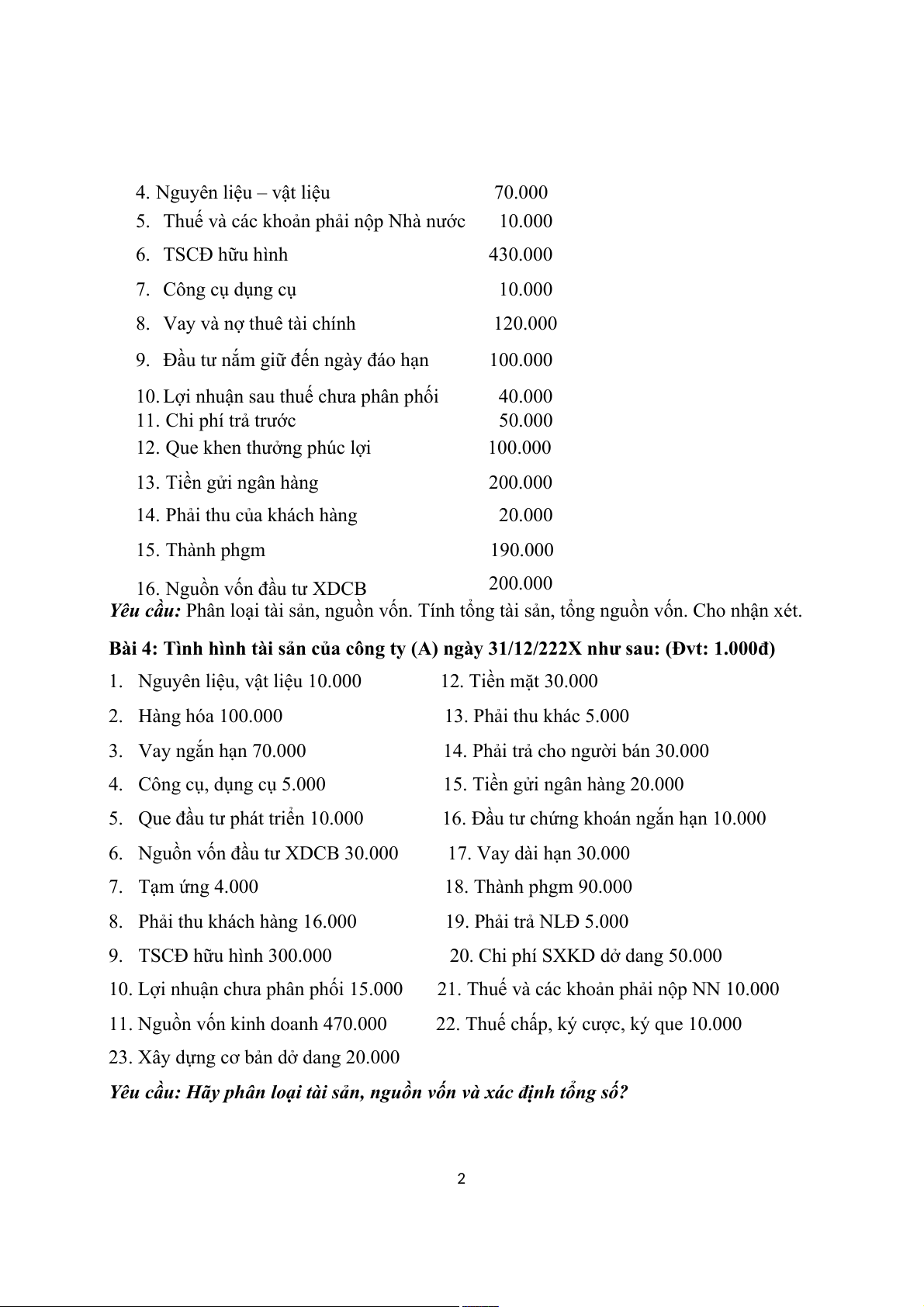

4. Nguyên liệu – vật liệu 70.000

5. Thuế và các khoản phải nộp Nhà nước 10.000 6. TSCĐ hữu hình 430.000 7. Công cụ dụng cụ 10.000

8. Vay và nợ thuê tài chính 120.000

9. Đầu tư nắm giữ đến ngày đáo hạn 100.000

10. Lợi nhuận sau thuế chưa phân phối 40.000 11. Chi phí trả trước 50.000

12. Que khen thưởng phúc lợi 100.000 13. Tiền gửi ngân hàng 200.000

14. Phải thu của khách hàng 20.000 15. Thành phgm 190.000

16. Nguồn vốn đầu tư XDCB 200.000

Yêu cu: Phân loại tài sản, nguồn vốn. Tính tổng tài sản, tổng nguồn vốn. Cho nhận xét.

Bài 4: Tình hình tài sản của công ty (A) ngày 31/12/222X như sau: (Đvt: 1.000đ)

1. Nguyên liệu, vật liệu 10.000 12. Tiền mặt 30.000

2. Hàng hóa 100.000 13. Phải thu khác 5.000

3. Vay ngắn hạn 70.000 14. Phải trả cho người bán 30.000

4. Công cụ, dụng cụ 5.000 15. Tiền gửi ngân hàng 20.000

5. Que đầu tư phát triển 10.000 16. Đầu tư chứng khoán ngắn hạn 10.000

6. Nguồn vốn đầu tư XDCB 30.000 17. Vay dài hạn 30.000

7. Tạm ứng 4.000 18. Thành phgm 90.000

8. Phải thu khách hàng 16.000 19. Phải trả NLĐ 5.000

9. TSCĐ hữu hình 300.000 20. Chi phí SXKD dở dang 50.000

10. Lợi nhuận chưa phân phối 15.000 21. Thuế và các khoản phải nộp NN 10.000

11. Nguồn vốn kinh doanh 470.000 22. Thuế chấp, ký cược, ký que 10.000

23. Xây dựng cơ bản dở dang 20.000

Yêu cu: Hãy phân loại tài sản, nguồn vốn và xác định tổng số? 2

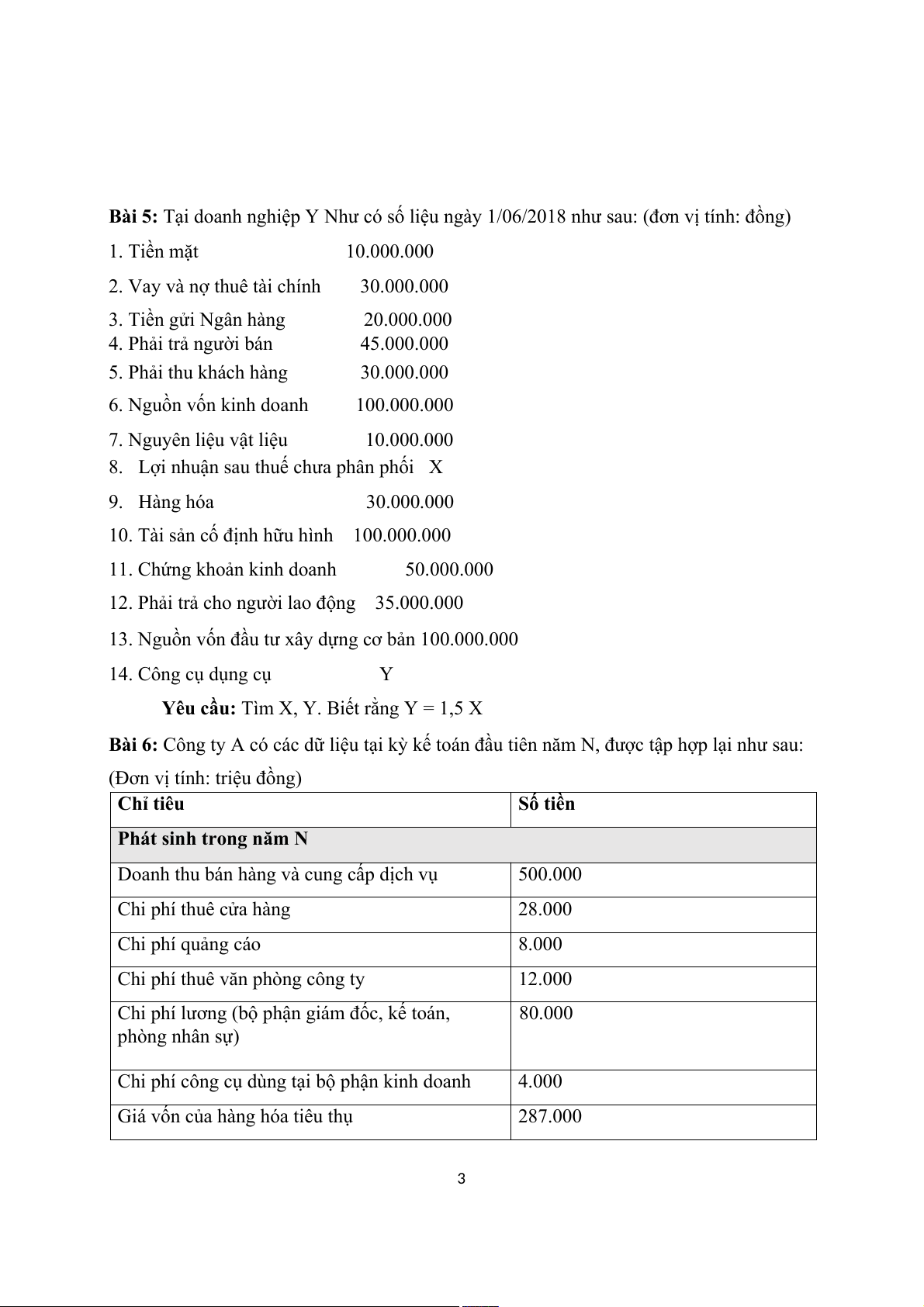

Bài 5: Tại doanh nghiệp Y Như có số liệu ngày 1/06/2018 như sau: (đơn vị tính: đồng) 1. Tiền mặt 10.000.000

2. Vay và nợ thuê tài chính 30.000.000

3. Tiền gửi Ngân hàng 20.000.000 4. Phải trả người bán 45.000.000 5. Phải thu khách hàng 30.000.000

6. Nguồn vốn kinh doanh 100.000.000

7. Nguyên liệu vật liệu 10.000.000

8. Lợi nhuận sau thuế chưa phân phối X 9. Hàng hóa 30.000.000

10. Tài sản cố định hữu hình 100.000.000

11. Chứng khoản kinh doanh 50.000.000

12. Phải trả cho người lao động 35.000.000

13. Nguồn vốn đầu tư xây dựng cơ bản 100.000.000 14. Công cụ dụng cụ Y

Yêu cầu: Tìm X, Y. Biết rằng Y = 1,5 X

Bài 6: Công ty A có các dữ liệu tại kỳ kế toán đầu tiên năm N, được tập hợp lại như sau:

(Đơn vị tính: triệu đồng) Chỉ tiêu Số tiền

Phát sinh trong năm N

Doanh thu bán hàng và cung cấp dịch vụ 500.000 Chi phí thuê cửa hàng 28.000 Chi phí quảng cáo 8.000

Chi phí thuê văn phòng công ty 12.000

Chi phí lương (bộ phận giám đốc, kế toán, 80.000 phòng nhân sự)

Chi phí công cụ dùng tại bộ phận kinh doanh 4.000

Giá vốn của hàng hóa tiêu thụ 287.000 3 Cuối năm N

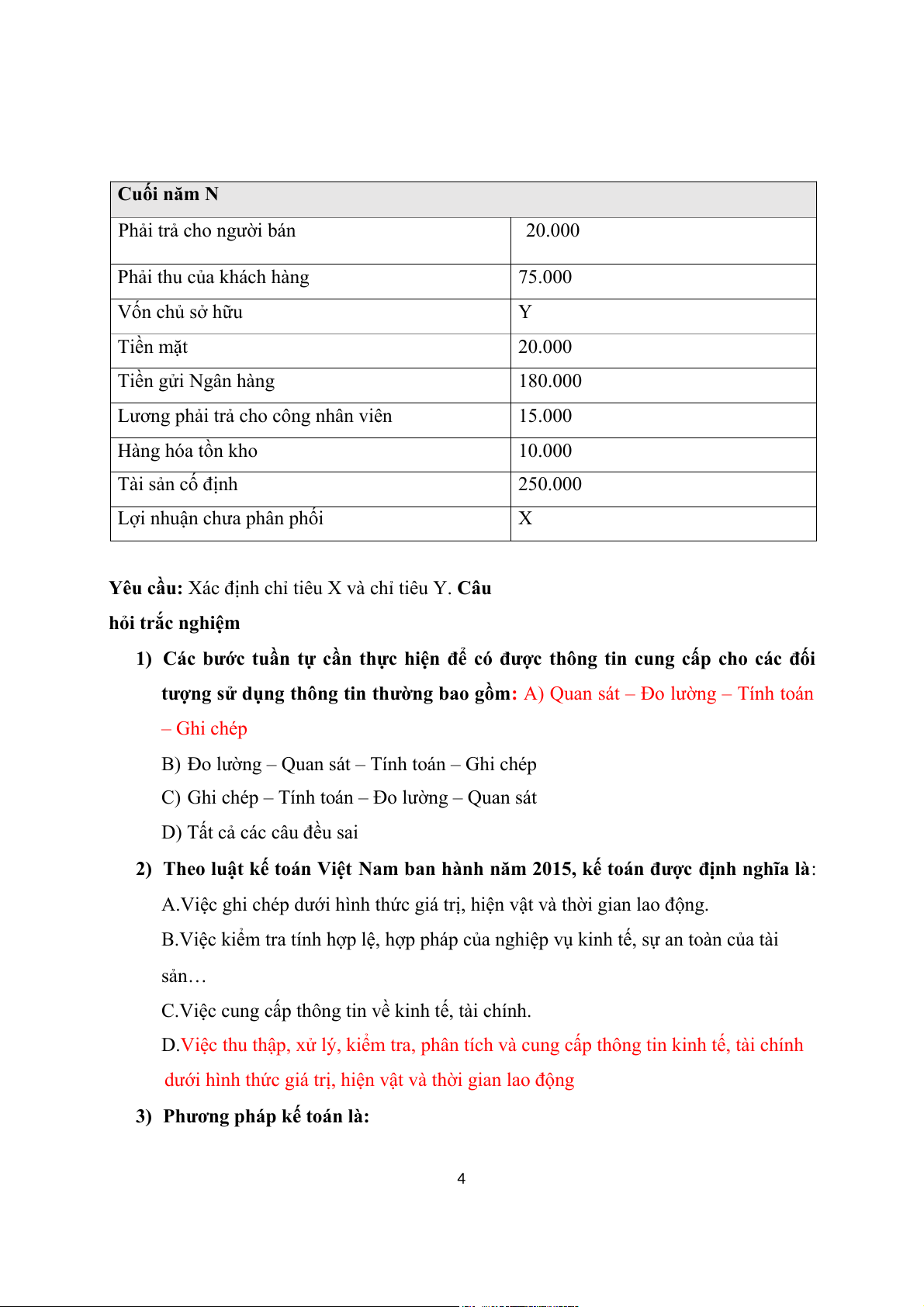

Phải trả cho người bán 20.000 Phải thu của khách hàng 75.000 Vốn chủ sở hữu Y Tiền mặt 20.000 Tiền gửi Ngân hàng 180.000

Lương phải trả cho công nhân viên 15.000 Hàng hóa tồn kho 10.000 Tài sản cố định 250.000

Lợi nhuận chưa phân phối X

Yêu cầu: Xác định chỉ tiêu X và chỉ tiêu Y. Câu hỏi trắc nghiệm

1) Các bước tuần tự cần thực hiện để có được thông tin cung cấp cho các đối

tượng sử dụng thông tin thường bao gồm: A) Quan sát – Đo lường – Tính toán – Ghi chép

B) Đo lường – Quan sát – Tính toán – Ghi chép

C) Ghi chép – Tính toán – Đo lường – Quan sát

D) Tất cả các câu đều sai

2) Theo luật kế toán Việt Nam ban hành năm 2015, kế toán được định nghĩa là:

A.Việc ghi chép dưới hình thức giá trị, hiện vật và thời gian lao động.

B.Việc kiểm tra tính hợp lệ, hợp pháp của nghiệp vụ kinh tế, sự an toàn của tài sản…

C.Việc cung cấp thông tin về kinh tế, tài chính.

D.Việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính

dưới hình thức giá trị, hiện vật và thời gian lao động

3) Phương pháp kế toán là: 4

A.Thủ tục cụ thể để thực hiện từng nội dung công việc kế toán

B.Cách thức và thủ tục cụ thể để thực hiện từng nội dung công việc kế toán

C.Cách thức để thực hiện từng nội dung công việc kế toán D.Cách

thức cụ thể để thực hiện từng nội dung công việc kế toán 4) Đối

tượng sử dụng thông tin kế toán bao gồm:

A. Đối tượng bên trong đơn vị

B. Đối tượng bên trong và đối tượng bên ngoài đơn vị

C. Đối tượng bên ngoài đơn vị D. Các câu trên đều sai

5) Tài sản của doanh nghiệp là:

A. Nguồn lực do doanh nghiệp quản lý và có thể thu được lợi ích trong tương lai

B. Nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích trong tương lai

C. Nguồn lực do doanh nghiệp nắm giữ và có thể thu được lợi ích trong nay mai

D. Nguồn lực do doanh nghiệp thu giữ và có thể có lợi ích trong tương lai

6) Khi thu nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng

có liên quan đến việc tao ra doanh thu đó, là nội dung của nguyên tắc: A. Phù hợp. B. Nhất quán. C. Thận trọng. D. Trọng yếu.

7) Hai chức năng chủ yếu của kế toán là: A. Đánh giá và thanh tra B. Thông tin và thanh tra

C. Thông tin và giám đốc

D. Đánh giá và phân tích 5

8) Nếu “Kế toán DNTN Tân Phong ghi nhận số tiền chi dùng cá nhân của chủ

doanh nghiệp vào chi phí của doanh nghiệp” thì khái niệm kế toán bị vi phạm là:

A. Khái niệm kỳ kế toán

B. Khái niệm thước đo tiền tệ

C. Khái niệm đơn vị kế toán

D. Tất cả các câu đều sai

9) Nếu “Công ty Tuấn Minh phản ánh máy móc thiết bị theo giá thị trường trên

báo cáo tài chính” thì nguyên tắc kế toán bị vi phạm là: A. Nguyên tắc giá gốc

B. Nguyên tắc cơ sở dồn tích C. Nguyên tắc phù hợp

D. Nguyên tắc thận trọng

10)Nếu “Tháng 1, Công ty Thịnh Khang chuyển khoản 60 triệu đồng trả tiền

thuê văn phòng 6 tháng đầu năm và ghi nhận toàn bộ số tiền này vào chi phí

tháng 1” thì nguyên tắc kế toán bị vi phạm là: A. Nguyên tắc giá gốc B. Nguyên tắc phù hợp

C. Nguyên tắc hoạt động liên tục D. Nguyên tắc nhất quán

11) Nếu Công ty TNHH Thuận Thành đang làm thủ tục phá sản, dự kiến sang

đầu năm sau sẽ ngừng hoạt động thì nguyên tắc kế toán bị vi phạm là: A. Nguyên tắc giá gốc B. Nguyên tắc phù hợp

C. Nguyên tắc hoạt động liên tục D. Nguyên tắc nhất quán

12) Nếu “Trong quý 1 năm N, Công ty Sen Việt tính giá xuất kho hàng tồn kho

theo phương pháp nhập trước – xuất trước. Sang quý 2 năm N, công ty chuyển 6

sang tính giá xuất kho theo phương pháp bình quân gia quyền liên hoàn” thì

nguyên tắc kế toán bị vi phạm là: A. Nguyên tắc giá gốc B. Nguyên tắc phù hợp C. Nguyên tắc nhất quán

D. Nguyên tắc hoạt động liên tục

13) Nếu “Công ty Thùy Dương bị kiện đòi bồi thường 5 tỷ đồng, do tòa chưa ra

công bố chính thức, không thể xác định chắc chắn số tiền phải bồi thường nên kế

toán không khai báo thông tin này trên báo cáo tài chính” thì nguyên tắc kế toán

bị vi phạm là: A. Nguyên tắc trọng yếu B. Nguyên tắc giá gốc

C. Nguyên tắc hoạt động liên tục D. Nguyên tắc nhất quán

14) Ngày 1/4, công ty kí hợp đồng mua TSCĐ HH. Ngày 10/4, chuyển khoản ứng

trước 50% hợp đồng. Ngày 15/4, nhận được TSCĐ HH. Ngày 20/4, chuyển

khoản thanh toán phần còn lại. TSCĐ này được ghi nhận vào sổ sách của công ty vào ngày nào? A. 1/4 B. 10/4 C. 15/4 D. 20/4

15) Kỳ kế toán gồm: A. Kỳ kế toán tháng B. Kỳ kế toán năm

C. Kế toán năm, kỳ kế toán quý, kỳ kế toán tháng D. Kỳ kế toán quý 7

Tài liệu liên quan:

-

ngan hang thuong mai 1 nam 2025

30 15 -

Gk - Bài kiểm tra Elearning chương 1-5: Tổng hợp câu hỏi chính trị xã hội

98 49 -

VinFast's 4Ps Marketing Strategy Analysis | Nguyên Lý Marketing | Đại học Tôn Đức Thắng

174 87 -

Market Strategies of Prince Sports | Nguyên Lý Marketing | Đại học Tôn Đức Thắng

148 74 -

Hướng dẫn thuyết trình giữa kỳ - Marketing | Nguyên Lý Marketing | Đại học Tôn Đức Thắng

192 96