Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1

Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1

Môn: Kinh tế vĩ mô 1 10 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 35966235

TRƯỜNG ĐẠI HỌC NÔNG LÂM TP.HCM

BÀI TẬP ÔN THI KẾT THÚC HỌC PHẦN

Họ & tên: .................................................................................................... KINH TẾ VĨ MÔ 1, HK II, NĂM HỌC 2017 – 2018

Lớp: DH17QD. MSSV: .................................................................... (Tài liệu tham khảo, không phải ề thi thật)

Câu 1. Những câu bình luận sau úng hay sai, anh/chị dùng lý thuyết thích hợp ể chứng minh cho lập

luận của mình.

1. GDP ược phân thành 4 thành tố chi tiêu bao gồm tiêu dùng, ầu tư, chi tiêu của chính phủ và ầu tư nước ngoài ròng.

2. Do mọi giao dịch ều có một bên mua và một bên bán, nên tổng chi tiêu bao giờ cũng lớn tổng thu nhập trong nền kinh tế.

3. GDP là giá trị thị trường của tất cả các hàng hóa và dịch vụ cuối cùng ược sản xuất ra trong phạm

vi toàn thế giới, trong một thời kì nhất ịnh.

4. Xuất khẩu ròng bằng giá trị của những hàng hóa và dịch vụ sản xuất ở nước ngoài và bán ở trong

nước trừ i giá trị của những hàng hóa và dịch vụ sản xuất ở trong nước và bán ở nước ngoài.

5. GDP danh nghĩa sử dụng giá hiện hành ể ánh giá sản lượng hàng hóa và dịch vụ của nền kinh tế.

GDP thực tế sử dụng giá của năm gốc ể ánh giá sản lượng hàng hóa và dịch vụ của nền kinh tế.

6. Chỉ số iều chỉnh GDP ược tính bằng tỷ số giữa GDP thực tế và GDP danh nghĩa.

7. GDP là chỉ tiêu tốt về phúc lợi kinh tế, bởi vì mọi người thường muốn có thu nhập cao hơn. Tuy

nhiên, nó không phải là chỉ tiêu hoàn hảo về phúc lợi. Ví dụ, nó bỏ sót giá trị của thời gian nghỉ

ngơi và môi trường trong sạch.

8. Gia ình Robert mua một cái Tivi hiệu SONY mới, iều này làm tăng GDP.

9. Wiliam mua ngôi nhà mới tại Quận 2, iều này làm tăng GDP vì chi tiêu tăng.

10. Hãng Ford bán chiếc xe hiệu Thunderbird từ hàng tồn kho, iều này làm tăng GDP.

11. UBND Đà Nẵng quyết ịnh gắn èn, hoa trang trí, làm ường nhằm chuẩn bị cho hội nghị cấp cao

APEC 2017, iều này không ảnh hưởng gì ến GDP vì ây là ngân sách chính phủ.

12. Bạn mua một cái túi Channel từ bên Mỹ, iều này không ảnh hưởng gì ến GDP.

13. GDP thực tế là chỉ tiêu ánh giá phúc lợi kinh tế tốt hơn GDP danh nghĩa.

14. Tỉ lệ lạm phát là phần trăm thay ổi của chỉ số giá so với thời kì trước. Nếu tỉ lệ lạm phát là một

số dương chứng tỏ nền kinh tế bị lạm phát, ngược lại nếu tỉ lệ lạm phát là một số âm thì nền kinh tế bị giảm phát.

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 1 lOMoAR cPSD| 35966235

15. CPI là một thước o chính xác về các hàng hóa ược lựa chọn tạo nên nhóm hàng hóa iển hình,

nhưng nó không phải là một thước o hoàn hảo về giá cả sinh hoạt.

16. Chiếc vòng kim cương mới ược anh John mua và chai trà Ôlong ược chị Nixe mua. Vậy giao

dịch của anh John óng góp nhiều hơn vào giá trị GDP cho nền kinh tế.

17. Giả sư lương bạn tăng từ 2.000.000 ồng lên 5.500.000 ồng. Trong giai oạn ó CPI giảm từ

195 xuống 170. Nhìn chung thì mức sống của bạn giảm.

18. Đồng hồ CASIO tăng giá 25%, iều này làm cho CPI tăng.

19. Lãi suất thực tế là phần chênh lệch giữa lãi suất danh nghĩa và tỉ lệ lạm phát.

20. Khi CPI tăng, một gia ình iển hình phải bỏ ra nhiều tiền hơn ể duy trì mức sống như cũ.

21. Khi NHNN tăng cung tiền, làm cho mức giá chung trong nền kinh tế tăng và dẫn ến lạm phát.

22. Khi Nhật mở nhà máy sản xuất xe máy tại Việt Nam làm ầu tư nước ngoài ròng của Việt Nam tăng.

23. Cho tỷ giá USD/EUR tăng từ 1,1 lên 1,2 cho thấy:

23.1. Đồng Euro xuống giá so với ồng ô la Mỹ

23.2. Đồng ô la Mỹ lên giá so với ồng euro.

24. Tỷ giá hối oái danh nghĩa là tỷ lệ mà tại ó một người ổi ồng tiền của một quốc gia này lấy một

ồng tiền quốc gia khác.

25. Tỷ giá hối oái danh nghĩa tăng có nghĩa là một ồng nội tệ có thể ổi ược nhiều ngoại tệ hơn, ó là

sự lên giá của ồng nội tệ.

26. Tỷ giá hối oái danh nghĩa giảm có nghĩa là một ồng nội tệ có thể ổi ược ít ngoại tệ hơn, ó là sự

xuống giá của ồng nội tệ.

27. Tỷ giá hối oái thực là tỷ lệ mà tại ó một người trao ổi hàng hóa và dịch vụ của nước này lấy hàng

hóa và dịch vụ của nước khác.

28. Tỷ giá hối oái thực phụ thuộc vào tỷ giá hối oái danh nghĩa và giá hàng hóa của hai nước tính

bằng ồng tiền trong nước của họ.

29. Tỷ giá hối oái thực bằng tỷ giá hối oái danh nghĩa chia cho giá nước ngoài sau ó nhân với giá trong nước.

30. Tỷ giá hối oái thực là yếu tố then chốt quyết ịnh một nước sẽ xuất và nhập khẩu.

31. Sự giảm giá trong tỷ giá hối oái thực tế của Việt Nam hàm ý rằng hàng hóa của Việt Nam trở nên

rẻ hơn so với hàng ngoại.

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 2 lOMoAR cPSD| 35966235

32. Sự lên giá trong tỷ giá hối oái thực tế của Mỹ hàm ý rằng hàng hóa của Mỹ trở nên ắt hơn so với

hàng ngoại, do vậy xuất khẩu ròng của Mỹ tăng.

33. Quá trình tận dụng sự chênh lệch giá ở các thị trường khác nhau ược gọi là hành vi ảo hối.

34. Đầu tư nước ngoài ròng là lượng tài sản nước ngoài mà cư dân trong nước mua trừ lượng tài sản

trong nước do người nước ngoài mua.

35. Đầu tư nước ngoài ròng bao giờ cũng lớn hơn hoặc bằng xuất khẩu ròng.

36. Tiết kiệm tư nhân là phần thu nhập của hộ gia ình còn lại sau khi ã nộp thuế cho chính phủ và

tiêu dùng. (STN = Y – T – C)

37. Tiết kiệm chính phủ là phần thu nhập từ thuế của chính phủ còn lại sau khi ã chi tiêu ã mua hàng

hóa và dịch vụ (SCP = T – G)

38. Cung về vốn vay xuất phát từ tiết kiệm quốc dân, cầu về vốn vay xuất phát từ ầu tư.

39. Giả sử thu nhập của bạn tăng từ 19 triệu ổng lên 31 triệu ồng. Trong giai oạn ó CPI tăng từ 122

lên 169. Nhìn chung mức sổng của bạn ã tăng.

40. Tiết kiệm quốc dân bằng 1000 nghìn tỉ, tiết kiệm tư nhân là 750 nghìn tỉ. Điều này có nghĩa là

ngân sách chính phủ thâm hụt 250 nghìn tỉ.

41. Neáu chæ soá giaù caû tieâu duøng (CPI) cuûa Nhaät hieän nay laø 108 vaø CPI cuûa Myõ laø

104, vaäy tæ leä laïm phaùt cuûa Nhaät cao hôn cuûa Myõ.

42. Hai nước, Nước A và Nước B, có cùng mức GDP danh nghĩa. Ta có thể nói rằng người dân của

hai nước này ược hưởng một mức phúc lợi kinh tế như nhau.

43. Chỉ số ều chỉnh GDP (GDP deflator) có khuynh hướng ánh giá thấp giá cả trong nền kinh tế. Và

ngược lại, CPI thường có khuynh hướng ánh giá cao giá cả trong nền kinh tế.

44. Giả sử một người i vay và một người cho vay nhất trí với nhau về mức lãi suất danh nghĩa phải

trả số tiền vay là 1,4%/tháng. Sau ó lạm phát bất ngờ tăng cao hơn so với dự kiến của 2 người.

Vậy mức lãi suất thực tế của khoản vay này thấp hơn so với dự kiến. Câu 2.

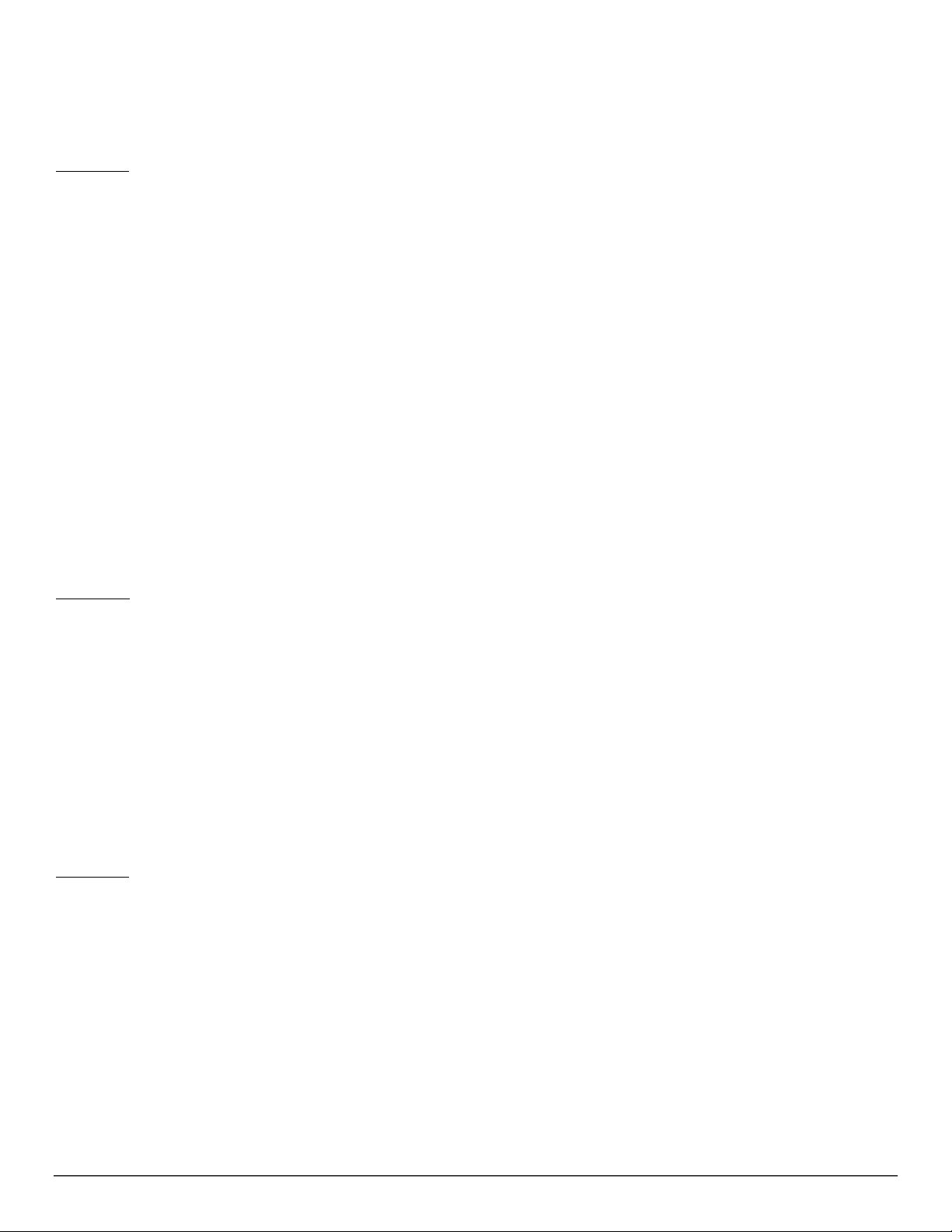

Dạng ề 1: Hãy sử dụng mô hình về thị trường vốn vay ể phân tích xem lãi suất, ầu tư, tiết kiệm thay ổi thế nào khi:

a. Chính phủ quyết ịnh ánh thuế vào tiền lãi và cổ tức

b. Chính phủ giảm thuế thu nhập cá nhân nhưng vẫn giữ cho cán cân ngân sách không thay ổi.

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 3 lOMoAR cPSD| 35966235

c. Chính phủ miễn thuế cho các dự án ầu tư mới.

d. Giả sử thị trường vốn vay ang cân bằng. Quốc hội thông qua một ạo luật giảm thuế cho các doanh

nghiệp sừ dụng Internet ể thực hiện các giao dịch kinh doanh cùa mình. Dạng ề 2:

2.1) Giả sử mức sản lượng cân bằng Y = 6000; hàm tiêu dùng dạng C = 500 + 0,6(Y - T); thuế T = 600;

chi tiêu Chính phủ G = 1000; hàm ầu tư có dạng I = 2160 – l00r. Khi ó, tiêu dùng, mức lãi suất cân

bằng, tiết kiệm tư nhân, tiết kiệm chính phủ, tiết kiệm quốc gia bằng bao nhiêu?

2.2) Xét một nền kinh tế óng có GDP là 8.000 tỉ ồng, thuế là 1500 tỉ ồng, tiết kiệm tư nhân là 500 tỉ ồng,

và tiết kiệm Chính phủ là 200 tỉ ồng. Hãy tính mức tiêu dùng, chi tiêu Chính phủ, tiết kiệm quốc

dân, và ầu tư cho nền kinh tế ó.

2.3) Một nền kinh tế óng giả ịnh với các dữ liệu ược cho như sau: (Đơn vị tính: tỷ ồng)

Thu nhập của nền kinh tế: Y = 6000

Hàm tiêu dùng: C = 200 + 0,75(Y-T)

Hàm ầu tư: I = 1.200 - 50r Thuế gộp: T = 1.200

Tiêu dùng chính phủ: G = 1.500

Hãy xác ịnh lãi suất cân bằng, tiết kiệm tư nhân, tiết kiệm chính phủ, và tiết kiệm quốc gia? Câu 3.

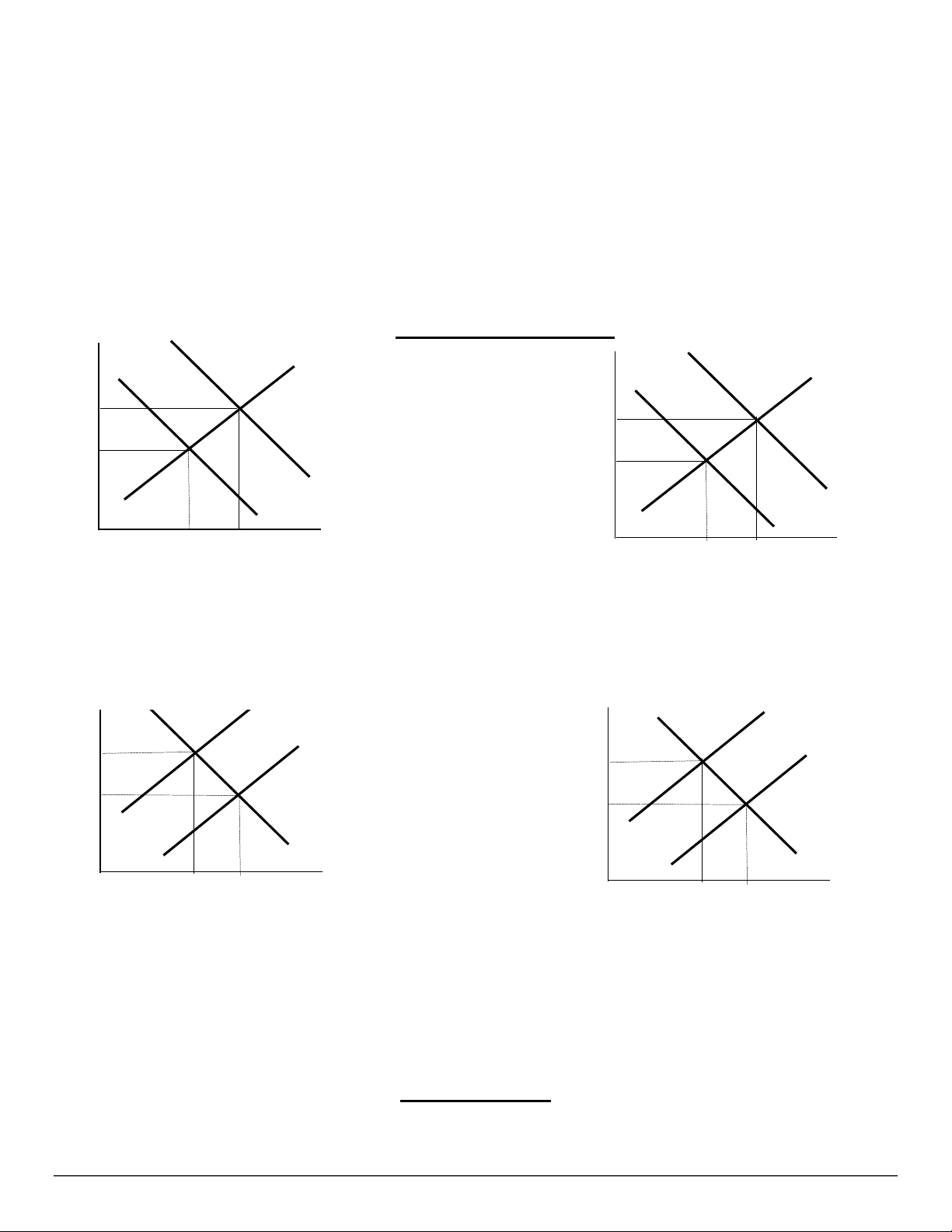

Dạng ề 1: Hàm tiêu dùng là: C = 200 + 0,75(Y – T). Hàm ầu tư: I = 200 - 25r . Mua hàng chính phủ và

thuế ều bằng 100. Hàm cầu về tiền tệ là: (M/P)d = Y -100r. Cung ứng tiền tệ M là 1.000 và mức giá P là 2.

a) Viết phương trình ường IS – LM.

b) Hãy tìm lãi suất cân bằng r và mức thu nhập cân bằng Y.

c) Giả sử mua hàng của chính phủ tăng từ 100 lên 200. Đường IS dịch chuyển như thế nào? Lãi suất

cân bằng và mức thu nhập cân bằng mới là bao nhiêu?

d) Giả sử thay vào iều kiện trên, cung ứng tiền tệ tăng từ 1.000 lên 1.500. Đường LM dịch chuyển

như thế nào? Lãi suất cân bằng và mức thu nhập cân bằng mới là bao nhiêu?

Dạng ề 2: Dùng ồ thị IS – LM giải thích các biến ộng sau

a) Chính phủ gia tăng chi tiêu.

b) Chính phủ quyết ịnh cắt giảm thuế.

c) Chính phủ quyết ịnh bán trái phiếu.

d) NHTW quyết ịnh tăng lãi suất chiết khấu với các NHTG.

e) NHTW giảm tỷ lệ dự trữ bắt buộc.

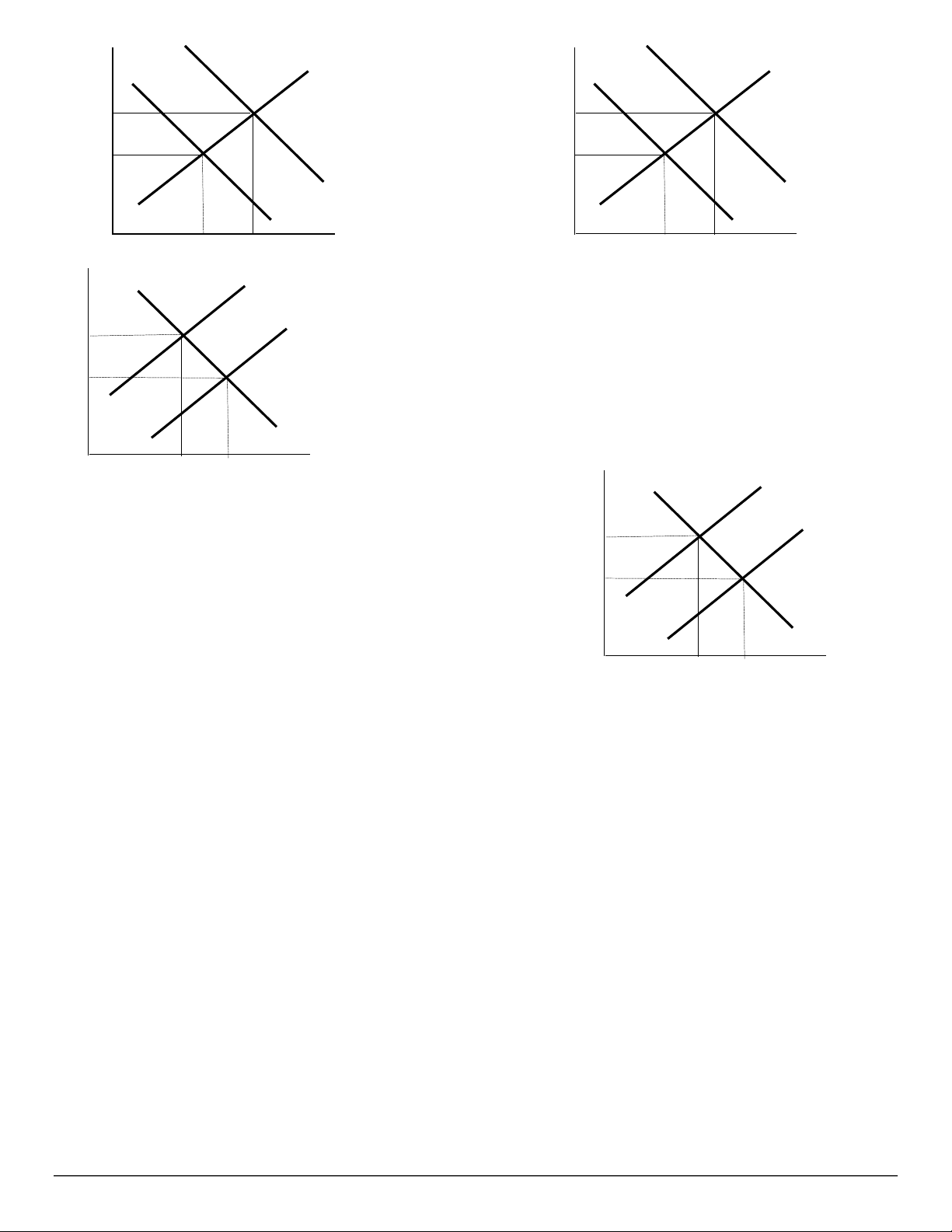

Câu 4. Với mỗi tình huống nêu bên dưới, dùng mô hình AS-AD ể phân tích tác ộng của nó ối với ường

tổng cung hay tổng cùng trong ngắn hạn.

a) Việt Nam vừa ưa ược nhiều lao ộng ra làm việc ở nước ngoài.

b) Quốc hội vừa phê chuẩn tăng tiền lương tối thiểu lên 500.000 ồng một tháng.

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 4 lOMoAR cPSD| 35966235

c) VDC mới ưa vào sử dụng một công nghệ mới cho phép tăng áng kể tốc tộ truy cập internet.

d) Một trận bão ã phá huỷ nhiều nhà máy dọc bờ biển phía ông.

e) Mỹ tiếp nhận một làn sóng nhập cư.

f) Hãng Intel sáng chế ra bộ vi xử lý mới mạnh hơn.

g) Thị trường chứng khoán sụt giảm mạnh, làm giảm của cải của các hộ gia ình.

h) Chính phủ tăng chi tiêu cho quốc phòng.

i) Một tiến bộ công nghệ làm tăng năng suất.

j) Các bạn hàng thương mại chủ lực của Việt Nam tăng trưởng mạnh và mua nhiều hàng hoá của Việt Nam hơn.

Đồ thị thị trường vốn vay Cung r 2 r 1 Cầ u D 2 D 1 O Q 1 Q 2 ………… .. …………

………… .. ………… .. ………… .. ………

.. ………… .. ………… .. ………… .. ……… ………… .. …………

………… .. ………… .. ………… .. ………

.. ………… .. ………… .. ………… .. ……… ………… .. …………

………… .. ………… .. ………… .. ………

.. ………… .. ………… .. ………… .. ……… ………… .. …………

………… .. ………… .. ………… .. ………

.. ………… .. ………… .. ………… .. ………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..……… Mô hình IS – LM

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 5 lOMoAR cPSD| 35966235

…………..…………..…………..…………..………

………… .. ………… .. ………… .. ………… .. ………

………… .. ………… .. ………… .. ………… .. ………

………… .. ………… .. ………… .. ………… .. ………

………… .. ………… .. ………… .. ………… .. ………

………… .. ………… .. ………… .. ………… .. ………

………… .. ………… .. ………… .. ………… .. ………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

…………..…………..…………..…………..………

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 6 lOMoAR cPSD| 35966235

Mức giá

Mức giá AL AL AS AS AD 2 AD 1 AD 1 AD 2 0 Sản lượng 0 Sản lượng Hình 1. Hình 2. Mức AS2

Mức giá

giá AL AL AS1 AS1 AS2 AD AD 0 0 Sản lượng Sản lượng Hình 3. Hình 4. Mô hình AS – AD

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 7 lOMoAR cPSD| 35966235

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................................... ...........................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

............................................................................................................................. .............................................................................................................

Lớp DH17QD, Khoa Quản lí ất ai và bất ộng sản. Bài tập ôn thi kết thúc học phần Kinh tế vĩ mô 1, HK II, năm học 2017 – 2018 8

Tài liệu liên quan:

-

Biến động giá thanh long năm 2021: Các thị trường và giải pháp | Kinh tế vĩ mô | Đại học Nông Lâm Thành phố Hồ Chí Minh

74 37 -

Đề ôn tập kinh tế vĩ mô | Kinh tế vĩ mô | Đại học Nông Lâm Thành phố Hồ Chí Minh

80 40 -

Tài liệu ôn thi chi tiết và rõ ràng | Kinh tế vĩ mô | Đại học Nông Lâm Thành phố Hồ Chí Minh

72 36 -

Tiêu Dùng và Đầu Tư | Kinh tế vĩ mô | Đại học Nông Lâm Thành phố Hồ Chí Minh

81 41 -

Giáo trình kinh tế vi mô 1 chương 1: Mười nguyên lý của kinh tế | Kinh tế vĩ mô | Đại học Nông Lâm Thành phố Hồ Chí Minh

77 39