Bài tập Phân tích báo cáo tài chính - Phân tích hoạt động kinh doanh | Đại học Mở Hà Nội

Câu 1 (3đ): Một doanh nghiệp có hệ số nợ năm 2020 là 0,7. Hệ số tự tài trợ là 0,3. Đánh giá thế nào về mức độ độc lập tài chính và việc sử dụng lợi thế đòn bẩy tài chính của doanh nghiệp năm 2020? Giả định các tình huống có thể ?. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Phân tích hoạt động kinh doanh (Mở HN) 13 tài liệu

Trường: Viện Đại học Mở Hà Nội 1.7 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|44744371 lOMoARcPSD|44744371

Trường: Đại Học Mở Hà Nội

Họ và tên SV: Huỳnh Công Thành – Ngành: Quản trị Kinh doanh Lớp: BGL315A

Môn: Phân tích báo cáo tài chính – EG32.070

Câu 1 (3đ): Một doanh nghiệp có hệ số nợ năm 2020 là 0,7. Hệ số tự tài trợ là 0,3.

Đánh giá thế nào về mức độ độc lập tài chính và việc sử dụng lợi thế đòn bẩy tài chính

của doanh nghiệp năm 2020? Giả định các tình huống có thể ? Câu 2 (7đ)

Trích BCKQKD của công ty nhựa Hà Linh như sau :(ĐVT:trđ) Quý Chỉ tiêu Quý 1/2021 Quý 2/2021 3/2021 Tổng doanh thu BH 64.200 91.800 97.000 Hàng bán bị trả lại 600 840 510 Chiết khấu thương mại 600 800 400 Doanh thu thuần 63.000 90.160 96.090 Giá vốn hàng bán 24.000 58.600 51.360 Lợi nhuận gộp 39.000 31.560 44.730 Chi phí bán hàng 2.460 2.690 2.512 Chi phí quản lý doanh 2.240 2.410 2.200 nghiệp Doanh thu hoạt động TC 11.040 11.360 9.180 Chi phí hoạt động TC 9.800 9.460 9.930 LN thuần hoạt động KD 35.540 28.360 39.268 Thuế TNDN 7.108 5.672 7.854 LN sau thuế 28.432 22.688 31.414

Yêu cầu: Đánh giá khái quát khuynh hướng tình hình thực hiện chỉ tiêu kết quả

kinh doanh của doanh nghiệp 3 quý đầu năm 2021? BÀI LÀM Câu 1: lOMoARcPSD|44744371

Một doanh nghiệp năm 2020 có hệ số nợ bằng 0,7 có nghĩa là 70% tài sản của

doanh nghiệp được tài trợ bởi các khoản nợ, chỉ có 30% còn lại mới bằng vốn của chủ sở hữu vào năm 2020

Hệ số nợ là 0,7 < 1, nghĩa là tài khoản hiện có của doanh nghiệp do nguồn vốn chủ sở hữu tài trợ.

Hệ số tự tài trợ của doanh nghiệp là 0,3 khá thấp cho thấy rằng doanh nghiệp đó vào

năm 2020 đang bị phụ thuộc phần lớn vào các nguồn vốn khác ngoài nguồn vốn chủ sở

hữu, khả năng tự chủ tài chính của doanh nghiệp thấp. Doanh nghiệp đó chưa tận dụng

hết được đòn bẩy tài chính này hoặc hệ số tự chủ tài chính không phải là đòn bẩy tài

chính trọng tâm của doanh nghiệp Câu 2: Biên lợi nhuận gộp =

Ta có Biên lợi nhuận gộp của 3 quý của năm 2021 như sau: Quý 1 = 61,9% Quý 2 = 35% Quý 3 = 46,6%

Biên lợi nhuận sau thuế =

Ta có Biên lợi nhuận sau thuế của 3 quý của năm 2021 như sau: Qúy 1 = Quý 2 = Quý 3 = Thuế suất thuế TNDN =

Ta có thuế suất thuế TNDN của 3 quý như sau: Quý 1 = Quý 2 = Quý 3 =

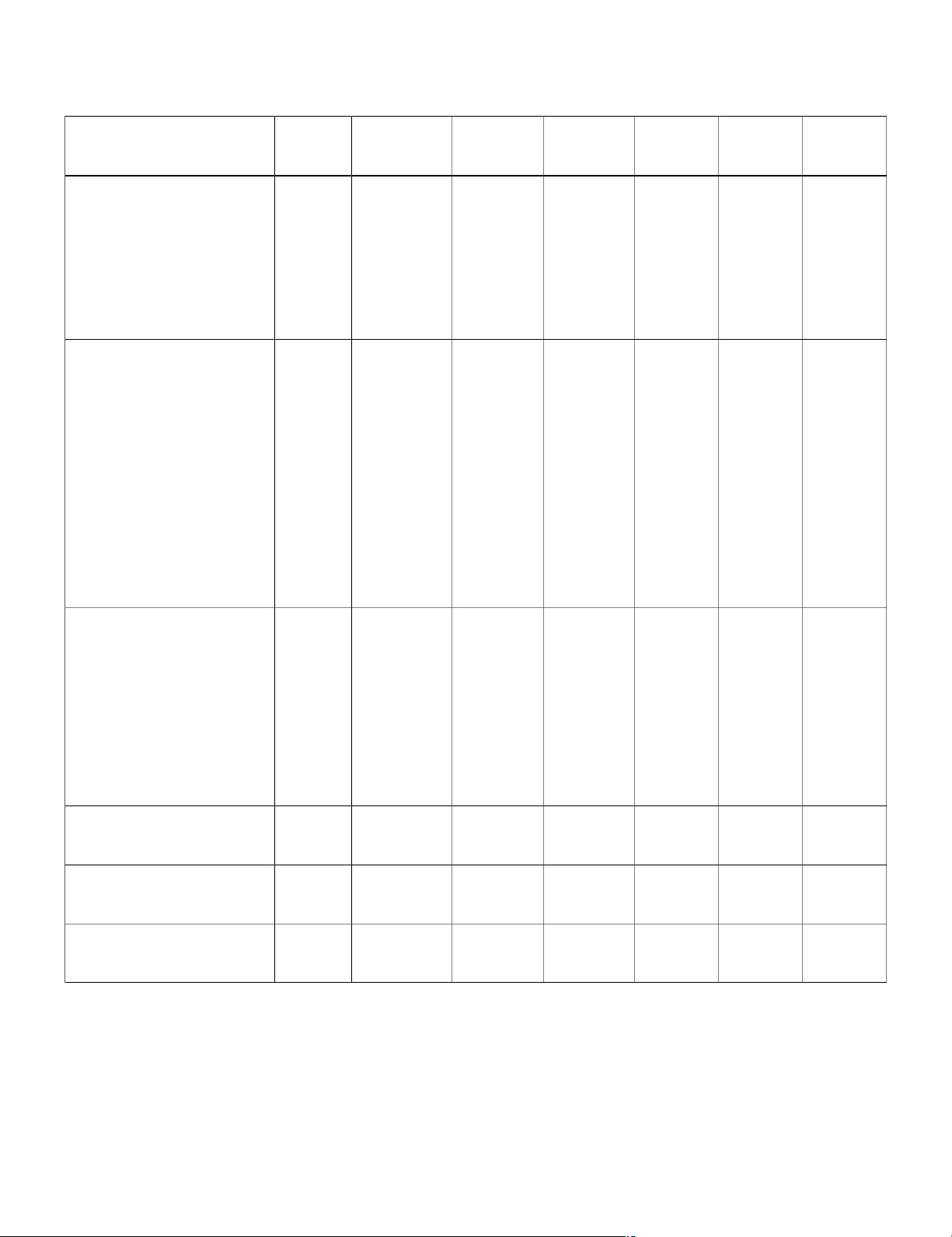

BẢNG BÁO CÁO KẾT QUẢ KINH DOANH (PHÂN LOẠI LẠI) Quý Quý Quý Thay Thay Thay Thay Chỉ tiêu 1/2021 2/2021 3/2021 đổi đổi đổi (%) đổi (%) lOMoARcPSD|44744371 (2) – (1) (3) – (2) – (3) – (1) (2) (3) (1) (1) (1) Tổng Doanh Thu 75.240 103.160 106.180 27.920 30.940 37,1% 41,1% Tổng doanh thu BH 64.200 91.800 97.000 27.600 32.800 43% 51,1% Doanh thu thuần 63.000 90.160 96.090 27.160 33.090 43,1% 52,5% Doanh thu hoạt động 11.040 11.360 9.180 320 (1.860) 2,9% -16,8% TC TỔNG CHI PHÍ Giá vốn hàng bán 24.000 58.600 51.360 Chi phí bán hàng 2.460 2.690 2.512 Chi phí quản lý doanh 2.240 2.410 2.200 nghiệp Chi phí hoạt động TC 9.800 9.460 9.930 Hàng bán bị trả lại 600 840 510 Chiết khấu thương mại 600 800 400 Lợi nhuận gộp 39.000 31.560 44.730 (7.440) 5.730 -19.1% 14,7%

LN thuần hoạt động 35.540 28.360 39.268 (7.180) 3.728 -20% 10,5% KD Thuế TNDN 7.108 5.672 7.854 (1.436) 746 -20% 10,5% LN sau thuế 28.432 22.688 31.414 (5.744) 2.982 -20% 10,5% Biên lợi nhuận gộp 61,9 % 35% 46,6% thuần (%)

Biên lợi nhuận sau thuế 45,1% 25,2% 32,7% thuần (%) Thuế suất thuế TNDN 20% 20% 20% (%)

Việc phân loại giúp chúng ta dễ theo dõi và quan sát sự thay đổi của doanh thu và chi phí. Cụ thể năm 2021: lOMoARcPSD|44744371

+ Tổng doanh thu của Qúy 2 tăng 37,1% so với quý 1. Tương tự, quý 3 tăng 41,1% so với quý 1.

+ Ta thấy doanh thu thuần của quý 2 tăng 43% so với quý 1, cũng như quý 3 tăng 52,5%

so với quý 1 => Hoạt động kinh doanh của doanh nghiệp khá tốt sau giai đoạn quý 2 và 3

- Ta thấy phần lợi nhuân gộp của quý 2 thấp hơn so với quý 1 và quý 3, lý do vì một phần

giá vốn bán hang tại thời điểm này là cao nhất so với quý 1 và quý 3 – 58.600.

Ngoài ra Chi phí bán hàng, chi phí quản lý DN cũng đều cao nhất so với quý 1 và 3

- Lợi nhuận sau thuế, ta thấy quý 3 đang tăng trưởng mạnh mẽ so với quý 1 và quý 2

Hiệu quả kinh doanh của Công ty đang tiến triển tốt theo từng quý. Doanh nghiệp đang ngày càng phát triển

Tài liệu liên quan:

-

Câu hỏi lý thuyết môn Phân tích tài chính doanh nghiệp

43 22 -

DỰ ÁN XÂY DỰNG/THIẾT KẾ DỊCH VỤ CHĂM SÓC KHÁCH HÀNG DỰA TRÊN CHATBOT

231 116 -

Bài tập cá nhân số 1 - Starbucks đã làm gì để tuyển và huấn luyện nhân viên của mình? - Phân tích hoạt động kinh doanh | Đại học Mở Hà Nội

580 290 -

Nội quy cửa hàng - Phân tích hoạt động kinh doanh | Đại học Mở Hà Nội

262 131 -

Bài Kiểm tra tự luận Quản trị chiến lược - Phân tích hoạt động kinh doanh | Đại học Mở Hà Nội

630 315