Bài Tập Thuế Thu Nhập Doanh Nghiệp | Môn Tài chính Doanh nghiệp Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Trong năm 201X doanh nghiệp X sản xuất 500.000 sản phẩm bao gồm các chi phí: + Chi phi N VL trực tiếp 2.100.000.000 trong đó gồm cả vật tư vượt định mức 100.000.000 (loại vật tư này có thuộc danh mục nhà nước quản lý) Kế toán: Nợ 621/ Có 152 2100.000.000 Nợ 632/ Có 621: 100.000.000 Tính LNKT? - Doanh thu bán hàng:- Giảm trừ doanh thu (thuế xuất khẩu). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp 2 18 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

BÀI TẬP THUẾ THU NHẬP DOANH NGHIỆP

Bài 1: Trong năm 201X doanh nghiệp X sản xuất 500.000 sản phẩm bao gồm ca c chi phí:

+ Chi phi N VL trực tiếp 2.100.000.000 trong đó gồm cả vật tư vượt định mức 100.000.000 (loại

vật tư này có thuộc danh mục nhà nước quản lý)

Kế toán: Nợ 621/ Có 152 2100.000.000

Nợ 632/ Có 621: 100.000.000 Tính LNKT? - Doanh thu bán hàng: -

Giảm trừ doanh thu (thuế xuất khẩu)

Giảm trừ doanh thu: chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại,

thuế xuất khẩu và thuế TTĐB) - Doanh thu tài chính - Doanh thu khác: - Tính giá vốn hàng bán:

+ Tổng chi phí sản xuất (vào giá thành) = + Giá thành đơn vị=

Giá vốn hàng bán: 100.000.000 + … - Chi phí tài chính - Chi phí bán hàng - Chi phí quản lý - Chi phí khác Lợi nhuận kế toán?

+ Lương lao động trực tiếp 50.000.000

+ Chí phí sản xuất chung 1.000.000.000

2/ Sản lượng tiêu thụ -

Xuất khẩu 100.000 sản phẩm trị giá FOB 1.000.000.000, thuế xuất khẩu 5% -

Bán trong nước 600.000 sản phẩm có doanh số 8.000.000.000. Còn lại là hàng tồn kho.

Trong năm 2011, Công ty có một số khoản doanh thu, chi phí như sau:

1/ Chi phí bán hàng 600.000.000

- Chi phí trang phục làm việc đã hạch toán vào chi phí: 20 nhân viên x 8.000.000 đ/nhân viên = 160.000.000

- Trong năm, Công ty đã trích khấu hao văn phòng Công ty là: 100.000.000 đồng. Biết nguyên giá văn phòng

Công ty là: 1.000.000.000 đồng, mức trích khấu hao theo quy định từ 2% đến 5%/ năm.

2/ Chi phí quản lý doanh nghiệp 1.500.000.000 Trong đó: -

Chi phí quảng cáo khuyến mại: 400.000.000, chi phí tiếp khách: 200.000.000 đ -

Chi không có Hóa đơn chứng từ 40.000.000 đ; chi tiền cơm ca vượt định mức

50.000.000, chi thù lao hội đồng quản trị không tham gia vào SXKD 100.000.000.

3/ Chi phí tài chính 400.000.000

Trong đó vay ngoài hệ thống ngân hàng 1.000.000.000 đ, lãi suất 15% năm, chi phí lãi vay

150.000.000 đ (biết rằng lãi suất cơ bản do NH nhà nước công bố là 8%/năm)

4/ Doanh thu tài chính 900.000.000;

Trong đó được chia lãi sau thuế do góp vốn kinh doanh trong nước là 200.000.000, được chia lãi

sau thuế do góp vốn kinh doanh từ nước ngoài chuyển về là 300.000.000; thuế thu nhập doanh

nghiệp đã nộp nước ngoài là 200.000.000

5/ Thu nhập khác 400.000.000

6/ Chi phí khác 200.000.000

Trong đó chi vi phạm hành chính là 50.000.000, chi vi phạm hợp đồng mua bán hàng hóa là 100.000.000

7/ Năm 201X-2, Công ty lỗ: 1.500.000.000, Công ty đã chuyển lỗ: 1.200.000.000, số lỗ còn lại công ty kết

chuyển toàn bộ vào năm 201X.

Yêu cầu: Tính thuế TNDN phải nộp Lập tờ khai quyết toán thuế thu nhập doanh nghiệp (Mẫu 03/TNDN) Cho biết: -

Sản lượng tồn kho đầu năm 500.000 sp có trị giá 2.500.000.000 -

Thuế suất thuế thu nhập doanh nghiệp 20% -

Doanh nghiệp xuất kho tiêu thụ theo phương pháp FIFO. -

Hóa đơn GTGT mua vào bán ra hợp lệ. Có chứng từ thanh toán qua ngân hàng.

Caâu 2 (BT tổng hợp): Taïi moät coâng ty coå phaàn saûn xuaát haøng tieâu duøng,

trong thaùng 12/2013 coù tình hình saûn xuaát, kinh doanh nhö sau:

I. TÌNH HÌNH TIEÂU THUÏ SAÛN PHAÅM TRONG THAÙNG 12/2013:

1. Baùn cho heä thoáng sieâu thò 20.000 spA, giaù baùn chöa coù thueá GGTT

55.000 ñ/sp. Ñoàng thôøi xuaát kho 1.000 spA ñeå trao ñoåi, giaù treân hôïp ñoàng

trao ñoåi chöa coù thueá GTGT laø 53.000 ñ/sp.

2. Baùn cho coâng ty TNHH A 30.000 spA, giaù baùn chöa coù thueá GTGT 57.000

ñ/sp( coâng ty TNHH A ñaõ traû laïi 200 spA keùm phaåm chaát khi nhaän haøng ).

Xuaát khaåu 30.000 spB, giaù FOB qui ra tieàn Vieät nam 80.000 ñ/sp.

3. Giao cho heä thoáng ñaïi lyù 60.000 spA, 50.000 spB, giaù baùn chöa coù thueá

GTGT qui ñònh cho ñaïi lyù ñoái vôùi spA laø 55.000 ñ/sp, spB laø 75.000 ñ/sp.

Cuoái thaùng 12/2006, ñaïi lyù quyeát toaùn tieâu thuï 85% spA, 80% spB. Hoa

hoàng traû cho heä thoáng ñaïi lyù laø 2% giaù baùn chöa coù thueá GTGT.

4. Baùn leû 60.000 spA, 50.000 spB, giaù baùn chöa coù thueá GTGT cuûa spA laø

60.000 ñ/sp, spB laø 80.000ñ/sp.

II. CHI PHÍ SAÛN XUAÁT, KINH DOANH PHAÙT SINH TRONG THAÙNG

12/2013 (chöa tính hoa hoàng ñaïi lyù vaø caùc khoaûn thueá haïch toaùn vaøo chi

phí, tröø thueá Moân baøi):

1. Xuaát kho 50.100 kg nguyeân lieäu nhaäp khaåu ñeå tröïc tieáp saûn xuaát spA,

100.000 kg nguyeân lieäu nhaäp khaåu ñeå tröïc tieáp saûn xuaát spB. Ñònh möùc

tieâu hao xaây döïng ñaàu naêm cho spA laø 0,5 kg/sp, spB laø 1,1 kg/sp.

2. Chi phí dòch vuï mua vaøo phuïc vuï taïi phaân xöôûng 120 trñ (phaân boå 50%

cho spA, 50% cho spB ); phuïc vuï cho boä phaän QLDN vaø BH 50trñ.

3. Chi phí trích khaáu hao TSCÑ:

+ Thuoäc boä phaän saûn xuaát spA: 350trñ, trong ñoù: möùc trích khaáu hao

TSCÑ mua baèng tieàn vay ngaân haøng 50trñ.

+ Thuoäc boä phaän saûn xuaát spB: 450trñ, trong ñoù: möùc trích khaáu hao

TSCÑ ñi thueâ hoaït ñoäng 50trñ.

+ Thuoäc boä phaän QLDN vaø BH: 120trñ, trong ñoù: möùc trích khaáu hao TSCÑ

ñaõ khaáu hao heát nay vaãn tieáp tuïc ñöôïc söû duïng 20trñ. 4. Chi phí tieàn löông:

+ Boä phaän coâng nhaân tröïc tieáp saûn xuaát spA: 600trñ.

+ Boä phaän coâng nhaân tröïc tieáp saûn xuaát spB: 750trñ.

+ Boä phaän quaûn lyù phaân xöôûng: 300trñ (phaân boå 40% cho spA, 60% cho spB).

+ Boä phaän QLDN vaø BH: 200trñ, trong ñoù: 10trñ laø löông thaùng cuûa Giaùm

ñoác laø moät saùng laäp vieân cuûa coâng ty.

5. Tieàn noäp BHXH, YT vaø KPCÑ ñöôïc trích theo ñuùng tyû leä.

6. Chi tieàn thöôûng cho nhaân vieân nhaân dòp teát döông lòch 50trñ.

7. Chi phí khaùc (chöa tính hoa hoàng ñaïi lyù vaø caùc khoaûn thueá haïch toaùn

vaøo chi phí, tröø thueá Moân baøi):

+ Thuoäc boä phaän tröïc tieáp saûn xuaát spA: 600trñ, trong ñoù: 20trñ coù hoaù ñôn baát hôïp phaùp.

+ Thuoäc boä phaän tröïc tieáp saûn xuaát spB: 600trñ, trong ñoù: 10trñ khoâng coù hoaù ñôn.

+ Thuoäc boä phaän QLDN vaø BH: 120trñ, trong ñoù: 20trñ thueâ lao ñoäng baùn

haøng thôøi vuï theo ñuùng qui ñònh cuûa Luaät Lao ñoäng.

Yeâu caàu: tính thueá GTGT vaø thueá TNDN phaûi noäp? Bieát raèng:

+ Haøng toàn kho haïch toaùn theo phöông phaùp nhaäp tröôùc xuaát tröôùc (FIFO).

+ Chi phí löu kho nguyeân lieäu vaø saûn phaåm cho ñeán khi xuaát kho laø khoâng ñaùng keå.

+ Toàn kho ñaàu thaùng 12/2013 :

- Saûn phaåm A: 70.000 spA, giaù nhaäp kho 40.000 ñ/sp.

- Saûn phaåm B: 30.000 spB, giaù nhaäp kho 65.000 ñ/sp. - Nguyeân lieäu: 0 kg

Chi phí löu kho cho ñeán khi xuaát kho saûn phaåm vaø nguyeân lieäu laø khoâng ñaùng keå. + Trong thaùng 12/2013:

+ Coâng ty ñaõ saûn xuaát 100.000 spA, 100.000 spB.

+ Nhaäp khaåu 160.000 kg nguyeân lieäu, giaù CIF qui ra tieàn Vieät nam 32.000

ñ/kg. Phí vaän chuyeån, boác xeáp nguyeân lieäu töø caûng nhaäp khaåu veà kho laø 3.000 ñ/kg.

+ Nhaäp khaåu 01 TSCÑ phuïc vuï cho boä phaän saûn xuaát, giaù CIF qui ra tieàn

Vieät nam laø 10 tyû ñoàng.

+ Toång soá thueá GTGT ñöôïc khaáu tröø cuûa haøng hoùa, dòch vuï mua vaøo

vaø trao ñoåi trong nöôùc laø 900trñ.

+ Thu laõi tieàn göûi trong taøi khoaûn ngaân haøng thaùng 12/2013 laø 20trñ.

Thueá suaát thueá GTGT 10%, TTÑB 30%, nhaäp khaåu 30%, xuaát khaåu 10%, thu nhaäp doanh nghieäp 25%.

+ Toång doanh thu baùn haøng tính ñeán heát thaùng 11/2013 laø 115 tyû ñoàng.

+ Toång chi phí saûn xuaát, kinh doanh hôïp lyù, hôïp leä tính ñeán heát thaùng 11/2013 laø 112 tyû ñoàng.

+ Cty ñaõ noäp thueá xuaát khaåu vaø thueá tieâu thuï ñaëc bieät phaùt sinh trong

thaùng 12/2013, ñaõ taïm noäp thueá TNDN caû naêm 2013 laø 1 tyû ñoàng.

+Nguyeân lieäu vaø taøi saûn coá ñònh nhaäp khaåu ñeàu coù ñaày ñuû

chöùng töø noäp thueá nhaäp khaåu vaø thueá GTGT ôû khaâu nhaäp khaåu.

+ Saûn phaåm A thuoäc dieän chòu thueá tieâu thuï ñaëc bieät.

Caâu 3 (BT tổng hợp): Taïi moät doanh nghieäp tö nhaân kinh doanh ngaønh

thöông maïi, trong thaùng 12/2013 coù tình hình kinh doanh nhö sau:

I. TÌNH HÌNH TIEÂU THUÏ SAÛN PHAÅM TRONG THAÙNG 12/2013:

1. Baùn cho khu coâng nghieäp 20.000 saûn phaåm A, giaù baùn chöa coù thueá

GTGT laø 50.000 ñ/sp. Ñoàng thôøi xuaát kho 1.000 saûn phaåm A ñeå trao ñoåi haøng hoùa.

2. Baùn cho khu cheá xuaát 10.000 saûn phaåm A, 20.000 saûn phaåm B; giaù

baùn cuûa saûn phaåm A laø 52.000 ñ/sp, saûn phaåm B laø 60.000 ñ/sp.

3. Giao cho ñaïi lyù 50.000 saûn phaåm A, 60.000 saûn phaåm B, giaù baùn chöa

coù thueá GTGT qui ñònh cho ñaïi lyù ñoái vôùi saûn phaåm A laø 55.000 ñ/sp, saûn

phaåm B laø 75.000 ñ/sp. Cuoái thaùng ñaïi lyù quyeát toaùn ñaõ tieâu thuï ñöôïc

90% saûn phaåm A vaø 95% saûn phaåm B. (Soá saûn phaåm chöa tieâu thuï ñöôïc

ñaïi lyù ñaõ xuaát traû laïi cho doanh nghieâp naøy). Hoa hoàng doanh nghieäp

naøy phaûi traû cho ñaïi lyù laø 2% giaù baùn chöa coù thueá GTGT.

4. Baùn cho coâng ty coå phaàn A&B 20.000 saûn phaåm A, giaù baùn chöa coù

thueá GTGT laø 50.000 ñ/sp. Khi nhaän loâ haøng naøy coâng ty A&B ñaõ traû laïi

100 saûn phaåm A do keùm chaát löôïng.

5. Baùn leû 40.000 saûn phaåm, 50.000 saûn phaåm B, giaù baùn chöa coù thueá

GTGT cuûa saûn phaåm A laø 55.000 ñ/sp, saûn phaåm B laø 75.000 ñ/sp.

II. CHI PHÍ KINH DOANH PHAÙT SINH TRONG THAÙNG 12/2013 (chöa bao

goàm hoa hoàng ñaïi lyù vaø caùc khoaûn thueá khaùc haïch toaùn vaøo

chi phí, tröø thueá Moân baøi):

1. Xuaát kho 10.000 lít nhieân lieäu ñeå phuïc vuï cho boä phaän quaûn lyù doanh

nghieäp vaø baùn haøng. Bieát khoái löôïng nhieân lieäu xuaát kho söû duïng nhoû

hôn ñònh möùc nhieân lieäu xaây döïng ñaàu naêm.

2. Chi phí dòch vuï mua vaøo phuïc vuï cho boä phaän quaûn lyù doanh nghieäp vaø

baùn haøng laø 120 trieäu ñoàng, trong ñoù coù 20 trieäu ñoàng khoâng coù hoùa ñôn hôïp phaùp.

3. Chi phí trích khaáu hao TSCÑ:

- Thuoäc boä phaän quaûn lyù doanh nghieäp: 130 trieäu ñoàng, trong ñoù: möùc

trích khaáu hao TSCÑ bò hö hoûng, khoâng coøn tieáp tuïc hoaït ñoäng nöõa laø 30 trieäu ñoàng.

- Thuoäc boä baùn haøng: 100 trieäu ñoàng, trong ñoù: möùc trích khaáu hao TSCÑ

mua baèng tieàn vay ngaân haøng laø 20 trieäu ñoàng. 4. Chi phí tieàn löông:

- Boä phaän quaûn lyù doanh nghieäâp laø 936 trieäu ñoàng, trong ñoù coù 36

trieäu ñoàng laø tieàn löông cuûa giaùm ñoác laø chuûûcuûa doanh nghieäp tö nhaân naøy.

- Boä phaän baùn haøng laø 800 trieäu ñoàng, trong ñoù: 100 trieäu ñoàng laø tieàn

löông cuûa caùc nhaân vieân ñaõ nghæ vieäc töø cuoái naêm 2012.

5. Tieàn noäp baûo hieåm xaõ hoäi, baûo hieåm y teá vaø kinh phí coâng ñoaøn ñöôïc trích theo ñuùng qui ñònh hieän haønh.

6. Tieàn thöôûng leã, teát cho nhaân vieân: 50 trieäu ñoàng.

7. Chi taøi trôï hoïc boång cho tröôøng ñaïi hoïc kinh teá TP.HCM: 120 trieäu ñoàng.

8. Chi traû laõi tieàn vay 1 tyû cuûa moät coâng ty A laø 25 trñ (möùc laõi suaát ñi

vay 2,5%/thaùng). Bieát laõi suaát cô baûn do ngaân haøng nhaø nöôùc coâng boá 12%/naêm.

9. Chi phí quaûng caùo treân truyeàn hình 500 trieäu ñoàng.

10. Chi phí khaùc (chöa bao goàm hoa hoàng ñaïi lyù vaø caùc khoaûn thueá

khaùc haïch toaùn vaøo chi phí, tröø thueá Moân baøi ):

- Thuoäc boä phaän quaûn lyù doanh nghieäp: 120 trieäu ñoàng, trong ñoù coù 20

trieäu ñoàng laø tieàn phaït vi phaïm luaät doanh nghieäp.

- Thuoäc boä phận baùn haøng laø 100 trieäu ñoàng.

Yeâu caàu: Tính thueá GTGT vaø thueá TNDN phaûi noäp? Bieát raèng:

1. Haøng toàn kho haïch toaùn theo phöông phaùp nhaäp tröôùc xuaát tröôùc (FIFO). 2. Toàn kho ñaàu thaùng 12/2013:

- Saûn phaåm A : 30.000 sp, giaù thöïc teá nhaäp kho 40.000 ñ/sp

- Saûn phaåm B : 10.000 sp, giaù thöïc teá nhaäp kho 60.000 ñ/sp

- Nhieân lieäu : 10.000 lít, giaù thöïc teá nhaäp kho 12.500 ñ/lít.

Bieát chi phí löu kho cho ñeán khi xuaát kho ñöa vaøo söû duïng vaø baùn haøng

laø khoâng ñaùng keå.

3. Haøng mua vaøo trong thaùng 12/2013:

- Saûn phaåm A : 150.000 sp, giaù thöïc teá nhaäp kho 42.000 ñ/sp

- Saûn phaåm B : 140.000 sp, giaù thöïc teá nhaäp kho 62.000 ñ/sp - Nhieân lieäu: 0 lít

Bieát chi phí löu kho cho ñeán khi xuaát kho baùn haøng laø khoâng ñaùng keå.

4. Toaøn boä thueá GTGT ñaàu vaøo ñöôïc khaáu tröø laø 1 tyû ñoàng. 5. Thueásuaát:

-Thueá GTGT ñaàu ra: 10% -Thueá Xuaát khaåu: 2% -Thueá TNDN: 25%

6. Saûn phaåm A, saûn phaåm B, nhieân lieäu, taøi saûn coá ñònh thuoäc dieän

chòu thueá GTGT, khoâng thuoäc dieän chòu thueá TTÑB.

7. Toång doanh thu baùn haøng tính ñeán heát thaùng 11/2013 laø 100 tyû

ñoàng (soá lieäu treân ñaõ ñöôïc kieåm tra chính xaùc vaø ñaõ noäp thueá GTGT haøng thaùng).

8. Toång chi phí kinh doanh hôïp lyù, hôïp leä tính ñeán heát thaùng 11/2013

laø 96 tyû ñoàng, trong ñoù coù 3 trñ tieàn noäp thueá Moân baøi.

9. Coâng ty ñaõ taïm noäp thueá TNDN trong naêm 2009 laø 1 tyû ñoàng.

10. Coâng ty ñaõ noäp vaø löu giöõ chöùng töø noäp thueá xuaát khaåu phaùt sinh trong thaùng 12/2013. Bài 3:

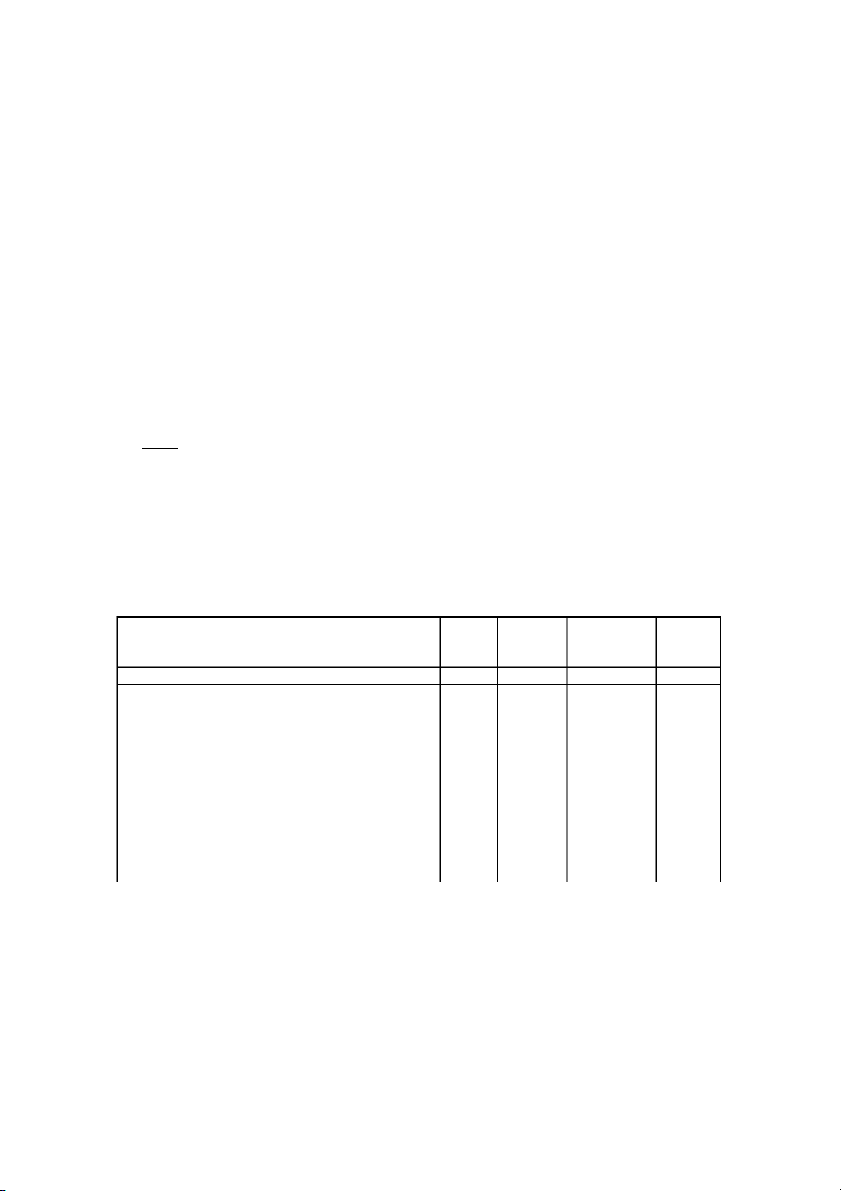

Theo báo cáo kết quả hoạt động kinh doanh năm 2013 của Công ty TNHH may mặc A tại Huyện Nhà Bè, TP. Hồ Chí Minh như sau:

Đơn vị báo cáo: CÔNG TY TNHH A Mẫu số B 02 – DN

Địa chỉ:…………...........

(Ban hành theo QĐ số 15/2006/QĐ-BTC Ngày

20/03/2006 của Bộ trưởng BTC)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm 2009 Đơn vị tính: 1.000 đồng Mã Thuyết Năm Năm CHỈ TIÊU số minh nay trước 1 2 3 4 5

1. Doanh thu bán hàng và cung cấp dịch vụ 01 VI.25 58.000.000

2. Các khoản giảm trừ doanh thu 02 500.000

3. Doanh thu thuần về bán hàng và cung cấp dịch 10 57.500.000 vụ (10 = 01 - 02)

4. Giá vốn hàng bán 11 VI.27 45.500.000

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 20 12.000.000 (20 = 10 - 11)

6. Doanh thu hoạt động tài chính 21 VI.26 1.100.000 7. Chi phí tài chính 22 VI.28 600.000

- Trong đó: Chi phí lãi vay 23 500.000 8. Chi phí bán hàng 24 8.000.000

9. Chi phí quản lý doanh nghiệp 25 2.000.000

10 Lợi nhuận thuần từ hoạt động kinh doanh {30 30

= 20 + (21 - 22) - (24 + 25)} 2.500.000 11. Thu nhập khác 31 10.000.000 12. Chi phí khác 32 10.800.000

13. Lợi nhuận khác (40 = 31 - 32) 40 (800.000)

14. Tổng lợi nhuận kế toán trước thuế 50 1.700.000 (50 = 30 + 40)

15. Chi phí thuế TNDN hiện hành 51 VI.30

16. Chi phí thuế TNDN hoãn lại 52 VI.30

17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 60 = 50 – 51 - 52)

18. Lãi cơ bản trên cổ phiếu (*) 70 Ghi chú:

Trong năm 2009, Công ty có một số khoản doanh thu, chi phí như sau:

1/ Trong năm, Công ty xuất khẩu ra nước ngoài: 20 tỷ đồng

2/ Các khoản giảm trừ doanh thu trong năm là: 500.000.000 đồng -

Giảm giá hàng bán: 50.000.000 đồng. -

Hàng bán bị trả lại: 250.000.000 đồng. -

Thuế xuất khẩu phải nộp: 200.000.000 đồng

3/ Doanh thu hoạt động tài chính là: 1.100.000.000 đồng, trong đó có lãi tiền gửi Ngân hàng là:

90.000.000 đồng và có nhận được khỏan lợi nhuận được chia do góp vốn liên doanh, liên kết trong

nước từ thu nhập sau thuế là: 500.000.000 đồng.

4/ Trong năm, Công ty được trích khấu hao văn phòng Công ty là: 1.000.000.000 đồng. Biết

nguyên giá văn phòng Công ty là: 20.000.000.000 đồng, mức trích khấu hao theo quy định từ 2% đến 4%/ năm.

5/ Lãi chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền gởi NH có nguồn gốc ngoại tệ

vào thời điểm cuối năm là: 5.000.000 đồng. (Số lãi này, Công ty được hạch toán vào doanh thu

họat động tài chính trên sổ sách kế toánnăm 2009).

6/ Chi quảng cáo là: 5.000.000.000 đồng và chi tiếp khách là: 500.000.000 đồng

7/ Các khỏan chi phí mua HHDV không có hóa đơn chứng từ hợp pháp là: 300.000.000 đồng

8/ Vay của cá nhân là: 1.000.000.000 đồng, lãi suất 18%/năm, tổng cộng trả lãi vay trong năm là:

180.000.000 đồng. Biết lãi suất cơ bản Ngân hàng Nhà nước công bố tại thời điểm vay là: 7%/năm

9/ Hàng tháng Công ty có chi trả tiền thù lao cho các thành viên trong Hội đồng quản trị Công ty

và đc hạch toán vào chi phí (các thành viên này không trực tiếp tham gia điều hành Công ty) trong

năm với số tiền là: 100.000.000 đồng.

10/ Năm 2010, Công ty bị lỗ là: 2.000.000.000 đồng, năm 2011, Công ty đã chuyển lỗ là:

500.000.000 đồng, năm 2012, công ty chuyển lỗ tiếp là: 700.000.000 đồng Các bạn hãy lập

của Công ty TNHH A trong năm 2013.

Tờ khai quyết toán thuế TNDN Bài 4 :

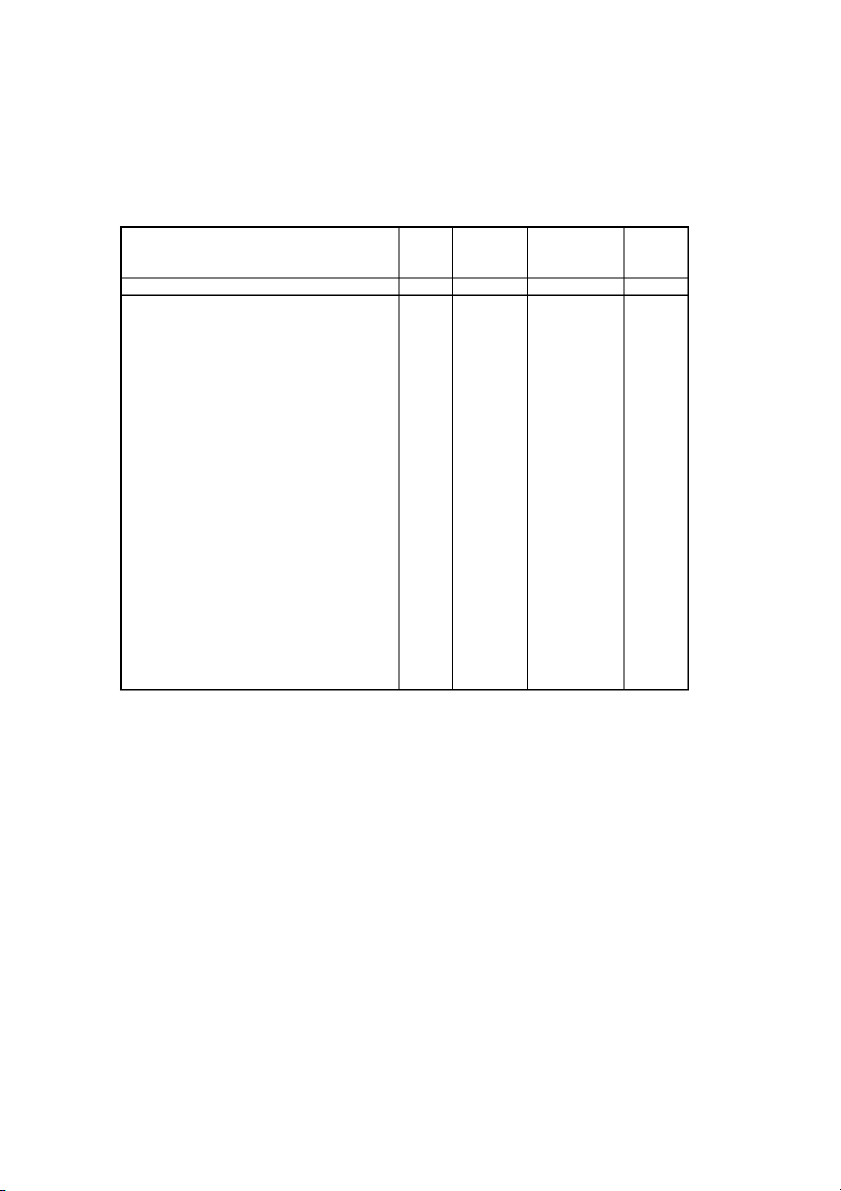

Theo báo cáo kết quả hoạt động kinh năm 2013 của Công ty cổ phần SXTMDV X tại Quận Thủ

Đức, TP. Hồ Chí Minh như sau:

Đơn vị báo cáo: CÔNG TY CP SXTMDV X Mẫu số B 02 – DN

Địa chỉ:…………............

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm 2013

Đơn vị tính: 1.000 đồng Mã Thuyết Năm Năm CHỈ TIÊU số minh Nay trước 1 2 3 4 5

1. Doanh thu bán hàng và cung cấp dịch vụ 01 VI.25 55.000.000

2. Các khoản giảm trừ doanh thu 02

3. Doanh thu thuần về bán hàng và cung 10 55.000.000

cấp dịch vụ (10 = 01 - 02)

4. Giá vốn hàng bán 11 VI.27 50.000.000

5. Lợi nhuận gộp về bán hàng và cung cấp 20 5.000.000

dịch vụ (20 = 10 - 11)

6. Doanh thu hoạt động tài chính 21 VI.26 1.000.000 7. Chi phí tài chính 22 VI.28 800.000

- Trong đó: Chi phí lãi vay 23 500.000 8. Chi phí bán hàng 24 3.000.000

9. Chi phí quản lý doanh nghiệp 25 1.500.000

10 Lợi nhuận thuần từ hoạt động kinh 30

doanh {30 = 20 + (21 - 22) - (24 + 25)} 700.000 11. Thu nhập khác 31 150.000 12. Chi phí khác 32 120.000

13. Lợi nhuận khác (40 = 31 - 32) 40 30.000

14. Tổng lợi nhuận kế toán trước thuế (50 50 730.000 = 30 + 40)

15. Chi phí thuế TNDN hiện hành 51 VI.30

16. Chi phí thuế TNDN hoãn lại 52 VI.30

17. Lợi nhuận sau thuế thu nhập doanh 60

nghiệp (60 = 50 – 51 - 52)

18. Lãi cơ bản trên cổ phiếu (*) 70

Ghi chú: Trong năm 2009 Công ty có một số khoản doanh thu, chi phí như sau:

1/ Trong năm Công ty đã trích khấu hao Văn phòng Công ty là: 500.000.000 đồng và đã hạch

toán vào chi phí, biết trị giá Văn phòng là: 10.000.000.000 đồng. Theo quy định TSCĐ này được

trích khấu hao theo đường thẳng, thời gian sử dụng tối thiểu là: 25 năm, và thời gian sử dụng tối đa là: 50 năm.

2/ Chi quảng cáo là: 1.000.000.000 đồng và chi tiếp khách, tiếp tân, chi giao dịch đối ngoại và

chi hội nghị là: 500.000.000 đồng.

3/ Giá vốn hàng bán trong năm là: 50.000.000.000 đồng, trong đó:

+ Giá vốn hàng bán ngành sản xuất là: 20.000.000.000 đồng.

+ Giá vốn hàng bán ngành thương mại là: 30.000.000.000 đồng.

4/ Trong số chứng từ mua HHDV Công ty có một số chứng từ chỉ có biên nhận và không có hóa

đơn theo quy định trị giá là: 50.000.000 đồng, và đã hạch toán vào sổ sách kế toán khoản chi phí trên.

5/ Trong năm Công ty có nhận được khoản lãi do góp vốn liên doanh là: 100.000.000 đồng. Biết

bên liên doanh đã nộp thuế TNDN trước khi chia lợi nhuận.

6/ Trong năm Công ty có chi nộp phạt do nộp trễ tờ khai thuế tháng và tờ khai quý với số tiền là 20.000.000 đồng.

Hãy tính toán số thuế TNDN cty phải nộp trong năm, biết Công ty đang áp dụng thuế suất thuế

TNDN là 22% và không được miễn giảm thuế TNDN.

- Năm 2009, Công ty bị lỗ: 500.000.000 đồng, năm 2010, Công ty bị lỗ tiếp 300.000.000

đồng. Công ty đã chuyển lỗ trừ vào thu nhập chịu thuế của các năm như sau:

- Năm 2011: 200.000.000 đồng (trừ vào số lỗ năm 2009: 200.000.000 đồng)

- Năm 2012: 300.000.000 đồng (trừ vào số lỗ năm 2009: 300.000.000 đồng

- Số lỗ của năm 2010 chuyển hết vào năm 2013.

- Biết chi phí khác: 120 triệu đồng là chi phí thanh lý TSCĐ Bài

5 : (BT tổng hợp)

Trích tài liệu của Công ty thương mại X, trong năm 200n có tình hình sau:

I. TÌNH HÌNH HÀNG HÓA, DỊCH VỤ MUA VÀO TRONG NĂM:

1. Mua 80.000 hộp sữa, có hóa đơn GTGT với giá mua chưa thuế GTGT là 6.000 đ/hộp.

2. Mua 40.000 mét vải, có hóa đơn GTGT với giá mua chưa thuế GTGT là 12.000 đ/mét.

3. Mua 5.000 hộp bia, có hoá đơn GTGT với giá mua chưa thuế GTGT 130.000 đ/hộp.

4. Mua 70.000 áo thun, có hóa đơn Bán hàng với giá thanh toán là 30.000 đ/bộ.

5. Mua một TSCĐ, có hóa đơn GTGT với giá mua chưa thuế GTGT 150 trđ.

6. Mua một số vật tư dịch vụ, có hóa đơn GTGT với giá chưa thuế GTGT là 90 trđ.

II. TÌNH HÌNH TIÊU THỤ TRONG NĂM (chỉ tiêu thụ trong nước):

Đơn giá bán chưa thuế Hàng hóa Số lượng GTGT 1. Sữa 79.900 hộp 9.000 đ 2. Vải 39.800 mét 19.000 đ 3. Bia lon 4.900 thùng 140.000 đ 4. T-Shirt 69.800 bộ 40.000 đ

III. CHI PHÍ KINH DOANH TRONG NĂM

(chưa kể giá vốn hàng bán ra): 770 trđ, trong đó:

- Khấu hao TSCĐ đã hết hạn khấu hao 10 trđ.

- Chi ủng hộ đồng bào bị lũ lụt 20 trđ.

- Chi trả lương nhân viên thời vụ 20 trđ.

- Chi ủng hộ trường học 10 trđ.

- Chi phí quảng cáo 9 trđ.

- Chi nộp thuế Nhà đất, thuế Môn bài 20 trđ.

Yêu cầu: Xác định số tiền thuế các loại thuế mà công ty X phải nộp trong năm? Tài liệu bổ sung:

- Các khoản chi của công ty X đều có hóa đơn, chứng từ hợp pháp.

- Thuế suất thuế GTGT TSCĐ, hàng hóa, dịch vụ mua vào: 10%.

- Thuế suất thuế TTĐB đối với mặt hàng bia hộp là 45% .

- Thuế suất thuế TNDN là 25%.

- Sản phẩm tồn kho đầu năm 200n:

+ Sữa: 2.000 hộp, giá thành 5.600 đ/hộp.

+ Vải : 5.000 mét, giá thành 11.000 đ/m. + Bia lon và T-Shirt: 0 SP.

- Công ty X hạch toán hàng tồn kho theo phương pháp nhập trước, xuất trước.

- Trong năm 200n, Công ty X có thanh lý 1 TSCĐ (có nguyên giá 100 trđ, đã hao mòn 95 trđ)

với giá chưa thuế GTGT 10 trđ, thuế suất thuế GTGT của TSCĐ 10%.

- Hàng hóa, dịch vụ mua vào trong năm 200n đều được thanh toán qua ngân hàng.

Tài liệu liên quan:

-

Đề Thi Cuối Kỳ Học Kỳ 1 Năm Học 2020-2021 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

330 165 -

Đề Thi Giữa Kỳ Lần 1 Hk I 2020 – 2021 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

233 117 -

Đề thi giữa kỳ lần 3 hk I 2022 – 2023 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

316 158 -

Chương 8: đòn bẩy hoạt động và đòn bẩy tài chính | Bài tập Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh.

598 299 -

Đề thi cuối kỳ học kỳ 1 năm học 2018-2019 | Môn Tài chính doanh nghiệp | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

295 148