Bài tập: Tìm hiểu về vị trí pháp lý và mô hình tổ chức của ngân hàng dự trữ Úc | Tài chính tiền tệ

Bài tập: Tìm hiểu về vị trí pháp lý và mô hình tổ chức của ngân hàng dự trữ Úc | Tài chính tiền tệ với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA KINH TẾ BÀI TẬP LỚN

TÀI CHÍNH – TIỀN TỆ

ĐỀ TÀI: TÌM HIỂU VỀ VỊ TRÍ PHÁP LÝ VÀ MÔ HÌNH

TỔ CHỨC CỦA NGÂN HÀNG DỰ TRỮ ÚC

Giảng viên hướng dẫn: Thân Thị Vi Linh

Mã lớp học phần: 231FIN82A06 Nhóm 4 STT Họ và Tên Mã sinh viên 1 Cao Thị Thanh Huyền 25A4050064 2 Hoàng Hà Trang 25A4051304 3 Nông Thị Hạnh Ly 25A4010721 4 Trần Nhật Lệ 25A4050373 5 Tô Thị Huyền Trang 25A4021115 6 Vi Minh Dương 25A4012106 7 Lê Thị Ngọc Anh 25A4022446 8 Lô Thị Loan 25A4021446 Hà Nội - 2023

HỌC VIỆN NGÂN HÀNG KHOA KINH TẾ BÀI TẬP LỚN

TÀI CHÍNH – TIỀN TỆ

ĐỀ TÀI: TÌM HIỂU VỀ VỊ TRÍ PHÁP LÝ VÀ MÔ HÌNH

TỔ CHỨC CỦA NGÂN HÀNG DỰ TRỮ ÚC

Giảng viên hướng dẫn: Thân Thị Vi Linh

Mã lớp học phần: 231FIN82A06 Nhóm 4 STT Họ và Tên Mã sinh viên Chức vụ Chữ ký 1 Cao Thị Thanh Huyền 25A4050064 Nhóm trưởng 2 Hoàng Hà Trang 25A4051304 Thành viên 3 Nông Thị Hạnh Ly 25A4010721 Thành viên 4 Trần Nhật Lệ 25A4050373 Thành viên 5 Tô Thị Huyền Trang 25A4021115 Thành viên 6 Vi Minh Dương 25A4012106 Thành viên 7 Lê Thị Ngọc Anh 25A4022446 Thành viên 8 Lô Thị Loan 25A4021446 Thành viên MỤC LỤC

LỜI MỞ ĐẦU ............................................................................................................... 1

DANH MỤC CHÚ THÍCH .......................................................................................... 2

PHẦN 1 : CƠ SỞ LÝ THUYẾT .................................................................................. 3

1. Khái niệm ............................................................................................................... 3

2. Vị trí pháp lý và Mô hình tổ chức ........................................................................ 3

2.1 Mô hình Ngân hàng trung ương trực thuộc chính phủ ................................. 3

2.2 Mô hình NHTW độc lập với chính phủ ........................................................... 4

3. Tính độc lập của NHTW ....................................................................................... 5

3.1 Độc lập trong việc thiết lập mục tiêu ............................................................... 5

3.2 Độc lập trong xây dựng chỉ tiêu hoạt động ..................................................... 6

3.3 Độc lập trong lựa chọn công cụ điều hành ..................................................... 6

3.4 Độc lập về nhân sự ........................................................................................... 6

4. Chức năng, vai trò của NHTW ............................................................................ 6

4.1 Độc quyền phát hành tiền ngân hàng trung ương và điều tiết lưu thông tiền

tệ ............................................................................................................................... 6

4.2 NHTW là ngân hàng của các ngân hàng ........................................................ 7

4.3 NHTW là ngân hàng của chính phủ ............................................................... 7

4.4 NHTW đóng vai trò quản lý nhà nước ............................................................ 7

PHẦN 2: THỰC TRẠNG VỊ TRÍ PHÁP LÝ VÀ MÔ HÌNH CỦA NGÂN HÀNG DỰ T Ữ

R ÚC .................................................................................................................. 8

1. Khái quát về tình hình kinh tế n ớ

ư c Úc .............................................................. 8

2. Lịch sử hình thành Ngân hàng Dự trữ Úc .......................................................... 8

3. Vị trí pháp lý của Ngân hàng Dự trữ Úc ............................................................. 9

4. Mô hình tổ chức của Ngân hàng Dự trữ Úc ...................................................... 10

4.1 Về cơ cấu quản lý ............................................................................................ 10

4.2 Về cơ cấu tổ chức: .......................................................................................... 11

5. Tính độc lập của Ngân hàng Dự trữ Úc ............................................................ 13

6. Chức năng và nhiệm vụ của Ngân hàng Dự trữ Úc ......................................... 13

7. Đánh giá, nhận xét qua các góc nhìn khác nhau .............................................. 15

7.1. Ưu điểm .......................................................................................................... 16

7.2 Nhược điểm ..................................................................................................... 16

PHẦN 3: ĐỀ XUẤT, KHUYẾN NGHỊ ĐỐI VỚI NHNN VIỆT NAM ................. 17

1. So sánh Ngân hàng Dự trữ Úc với NHNN Việt Nam ....................................... 17

2. Giải pháp và khuyến ng ị h đối ớ

v i NHNN Việt Nam ........................................ 18

TÀI LIỆU THAM KHẢO .............................................. Error! Bookmark not defined. LỜI MỞ ĐẦU

Hiện nay, dưới sự phát triển của nền kinh tế thị trường, Ngân hàng Trung ương

(NHTW) ở bất kỳ quốc gia nào cũng nắm vai trò quan trọng trong việc đảm bảo ổn

định giá trị đồng tiền, kiềm chế lạm phát và sự an toàn của hệ thống ngân hàng. Đặc

biệt, sau những cuộc khủng hoảng tài chính toàn cầu cũng như xu hướng phát triển

đa năng của các trung gian tài chính trong thời gian qua đã cho thấy vai trò “người

dẫn đường” của NHTW đối với hệ thống ngân hàng và nền kinh tế của một quốc gia.

Nhờ có NHTW với thẩm quyền của mình trong việc xây dựng, thực thi chính sách

tiền tệ quốc gia (CSTTQG) và với tư cách là “ngân hàng mẹ của hệ thống ngân hàng”

mà nhiều ngân hàng đã được giải cứu, thoát khỏi tình trạng phá sản và duy trì được

tính thanh khoản cho toàn hệ thống tài chính. Thế nhưng, để xây dựng được một hệ

thống NHTW hoạt động hiệu quả đòi hỏi mỗi quốc gia phải lựa chọn vị trí pháp lý và

mô hình tổ chức phù hợp phù hợp cho NHTW của mình.

Hiểu được tầm quan trọng đó, nhóm nghiên cứu đã quyết định lựa chọn đề tài “Tìm

hiểu về vị trí pháp lý và mô hình tổ chức của NHTW hiện đại tại Úc”- một quốc gia

có nền kinh tế phát triển sau các cường quốc nhưng đã vươn lên mạnh mẽ với những

cải cách táo bạo, đường lối phát triển kinh tế và thu hút đầu tư đúng đắn, phát triển

nhiều tiềm năng với hệ thống tài chính - để thấy được vai trò nổi bật của NHTW. 1 DANH MỤC CHÚ THÍCH

Bảng 1 – Ký hiệu viết ắ t t STT Kí h ệ i u viết tắt

Chữ viết đầy đủ 1 NHTW Ngân hàng Trung ương 2 NHNN Ngân Hàng Nhà nước 3 NSNN Ngân sách Nhà nước 4 NHTM Ngân hàng Thương mại 5 CSTT Chính sách tiền tệ 6 TCTD Tổ chức tín dụng 7 RBA Reserve Bank of Australia 8 APRA

Australian Prudential Regulation Athority 9 IMF Quỹ tiền tệ Quốc tế 10 NHDT Ngân hàng Dự trữ 11 SBV

Ngân hàng Nhà nước Việt Nam

Bảng 2 – Chú thích ảnh minh hoạ Hình 1

Sơ đồ mô hình Ngân hàng Trung Ương Trực thuộc Chính phủ Hình 2

Sơ đồ mô hình kinh doanh độc lập với Chính phủ Hình 3

Lịch sử hình thành của Ngân hàng Dự trữ Úc Hình 4

Sơ đồ cơ cấu quản lý của NHTW Úc Hình 5

Sơ đồ cơ cấu tổ chức của Ngân hàng Dự trữ Úc 2

PHẦN 1 : CƠ SỞ LÝ THUYẾT 1. Khái niệm

Thuật ngữ “Ngân hàng Trung ương”(sau đây gọi tắt là NHTW) là thuật ngữ được sử

dụng dùng để chỉ ngân hàng đầu não của một quốc gia ở mỗi nước ngân hàng Trung có

những tên gọi khác nhau. Mặc dù đều là ngân hàng trung ương, nhưng ở mỗi nước khác

nhau có tên gọi khác nhau tên NHTW có thể gắn trực tiếp với tên nước. Ví dụ Ngân

hàng Thái Lan, Ngân hàng anh ngân hàng khác, Ngân hàng Liên bang Mỹ, Ngân hàng

dự trữ Ấn Độ, Ngân hàng dự trữ New Zealand, Ngân hàng dự trữ Australia… (DÂN & HOA, 2017)

Ngân hàng Trung ương là cơ quan độc quyền phát hành tiền và thực hiện chức năng

quản lý nhà nước và tiền tệ và hoạt động ngân hàng nhằm đảm bảo an toàn hoạt động

hệ thống ngân hàng, ổn định giá trị tiền tệ, góp phần thúc đẩy phát triển kinh tế văn hoá xã hội.

Theo Luật ngân hàng nhà nước Việt Nam 2010: Ngân hàng Nhà nước Việt Nam (sau

đây gọi tắt là NHNN) là cơ quan ngang bộ của Chính phủ, Ngân hàng Trung ương của

nước Cộng hòa xã hội chủ nghĩa Việt Nam; thực hiện chức năng quản lý nhà nước về

tiền tệ, hoạt động ngân hàng và ngoại hối (sau đây gọi là tiền tệ và ngân hàng); thực

hiện chức năng của Ngân hàng Trung ương về phát hành tiền, ngân hàng của các tổ

chức tín dụng và cung ứng dịch vụ tiền tệ cho Chính phủ; quản lý nhà nước các dịch vụ

công thuộc phạm vi quản lý của Ngân hàng Nhà nước.”

2. Vị trí pháp lý và Mô hình tổ chức

Trên thế giới có ghi nhận 3 mô hình tương ứng với 3 vị trí pháp lý của NHTW đó là

NHTW độc lập với Chính phủ, NHTW là một cơ quan thuộc Chính phủ và NHTW

thuộc Bộ Tài chính. Hiện nay, mô hình NHTW trực thuộc Bộ Tài Chính đã không còn

được các nước trên thế giới áp dụng. Do đó, nhóm chỉ nêu và phân tích hai mô hình:

NHTW độc lập với Chính phủ và NHTW trực thuộc Chính phủ.

2.1 Mô hình Ngân hàng trung ương trực thuộc chính phủ

Mô hình NHTW là một cơ quan trực thuộc Chính phủ và chịu sự chi phối trực tiếp của

chính phủ về mô hình tổ chức, nhân sự, về tài chính và đặc biệt về các quyết định liên

quan đến việc xây dựng và thực hiện chính sách tiền tệ. Các nước áp dụng mô hình này

phần lớn là các nước Đông Á (Hàn Quốc, Đài Loan, Singapore, Indonesia, Việt nam ...)

hoặc các nước thuộc khối XHCN trước đây.

Ưu điểm của mô hình này l

à chính phủ có thể dễ dàng điều phối chính sách tiền tệ của

ngân hàng trung ương đồng bộ với các chính sác

h kinh tế vĩ mô khác nhằm đảm bảo

mức độ và liều lượng tác động hiệu quả của tổng thể các chính sách đối với các mục

tiêu vĩ mô trong thời kỳ. Mô hình này được xem là phù hợp với yêu cầu cần tập trung

quyền lực để khai thác tiềm năng xây dựng kinh tế trong thời kỳ tiền phát triển. 3

Điểm hạn chế lớn nhất của mô hình này là NHTW sẽ mất đi sự chủ động và linh

hoạt trong việc điều hành chính sách tiền tệ, làm giảm tính hiệu quả của chính sách tiền tệ.

Hình 1 - Sơ đồ mô hình Ngân hàng Trung Ương Trực thuộc Chính phủ

Tuy nhiên,với sự lớn mạnh nhanh chóng của các nước thuộc nhóm NICS như

Singapore, Hàn quốc, Đài loan... nơi NHTW là một bộ phận quan trọng trong bộ máy

Chính phủ, điều này là một bằng chứng sức thuyết phục về sự phù hợp của mô hình tổ

chức này với truyền thống văn hoá châu Á.

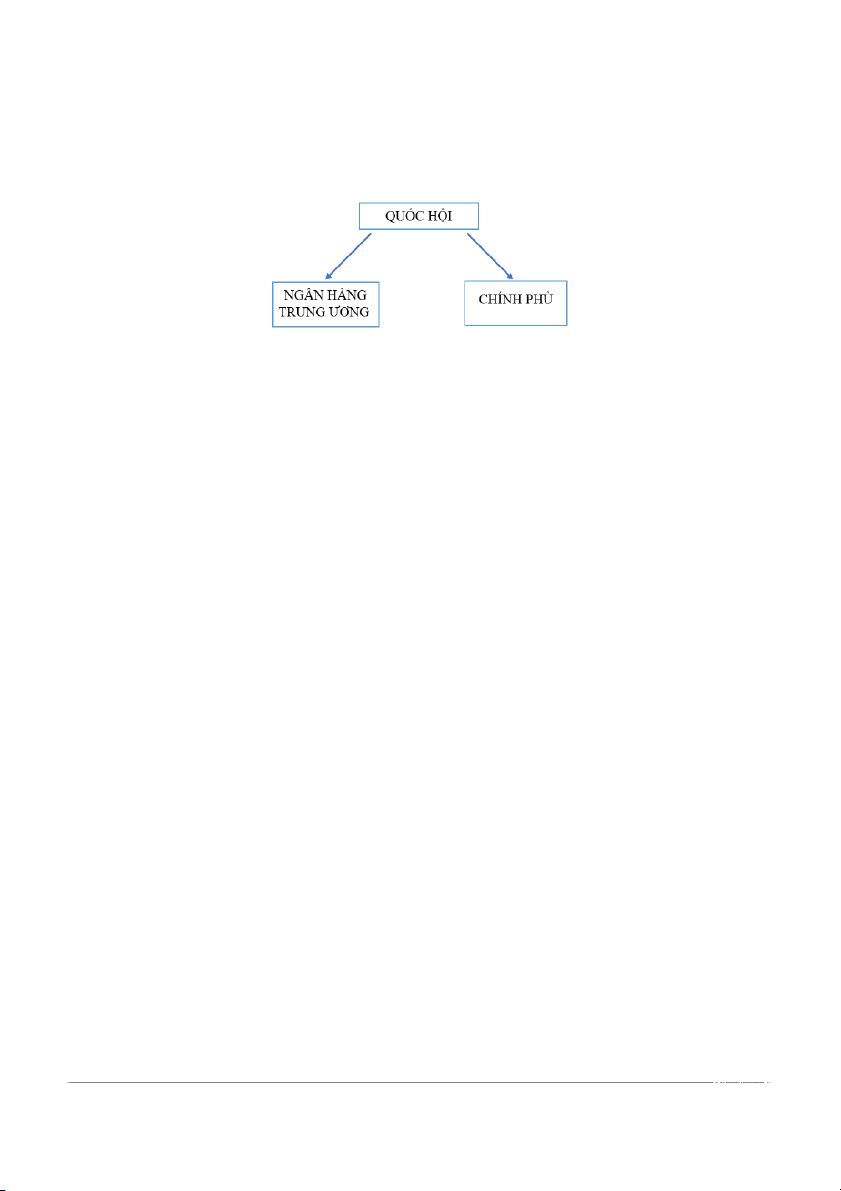

2.2 Mô hình NHTW độc lập với chính phủ

Theo mô hình này, NHTW không chịu sự chỉ đạo của chính phủ mà chịu sự chỉ đạo của

Quốc hội . Quan hệ giữa NHTW và chính phủ là mối quan hệ hợp tác. Do đó NHTW

được toàn quyền quyết định trong việc xây dựng và điều hành chính sách tiền tệ mà

không chịu sự kiểm soát của Chính phủ cũng như các áp lực chi tiêu NSNN và các áp lực chính trị khác.

Chính sách tiền tệ có thể thực hiện một cách Độc lập mà không nghị chi phối bởi yêu

cầu hóa Những hạn của chính phủ qua đó ngân hàng Trung ương có thể theo đuổi được

Các mục tiêu dài hạn của mình. Thứ ba, kêu quan điểm dân chủ truyền thống của Châu

Âu, mọi chính sách phải được phục vụ cho quyền lợi của công chúng và phải được

quyết định bởi Quốc hội- cơ quan đại diện cho quyền lực của toàn dân chứ không phải

là một nhóm các nhà chính trị đẳng cấp

Các NHTM theo mô hình này tiêu biểu có thể kể đến như Hệ thống dự trữ liên bang

Mỹ, NHTW Thụy sĩ, Anh, Pháp , Đức, Nhật bản và NHTW châu Âu (ECB). 4

Hình 2 – Sơ đồ mô hình kinh doanh độc lập với Chính phủ +

Tuy nhiên, không phải tất cả các NHTW được tổ chức theo mô hình này đều đảm bảo

được sự độc lập hoàn toàn khỏi áp lực của chính phủ khi điều hành chính sách tiền

tệ. Mức độ độc lập cao hay thấp của mỗi NHTW phụ thuộc vào sự chi phối của Chính

phủ vào cơ chế lập pháp và nhân sự của NHTW.

Thực tế đã chứng minh rằng các quốc gia có mức độ độc lập càng cao thì các biến cố

kinh tế vĩ mô như lạm phát, tăng trưởng trong một ngân sách càng có biến động theo

hướng tích cực đó là lý do giải thích tại sao tăng mức độ độc lập của NHTW là xu hướng

của các quốc gia trên thế giới hiện nay.

Điểm bất lợi chủ yếu của mô hình này là khó có sự kết hợp hài hoà giữa chính sách tiền

tệ - do NHTW thực hiện và chính sách tài khóa - do chính phủ chi phối để quản lý vĩ mô một cách hiệu quả.

3. Tính độc lập của NHTW

Tính độc lập của NHTW là một khái niệm liên quan đến khả năng của NHTW khi ra

quyết định về chính sách tiền tệ mà không bị can thiệp hay áp lực từ các yếu tố chính

trị ngắn hạn. Mục đích của tính độc lập này là để tăng cường hiệu quả của chính sách

tiền tệ và đảm bảo sự ổn định của hệ thống tài chính. Tuy nhiên, tính độc lập này cũng

có thể gây ra những thách thức và tranh cãi về sự minh bạch, trách nhiệm và phối hợp

giữa NHTW và các cơ quan khác.

Căn cứ theo định hướng chính sách tiền tệ của Ngân hàng trung ương, có thể phân chia

mô hình Ngân hàng trung ương theo 4 kiểu độc lập đang thực hiện tại các Ngân hàng

Trung ương trên thế giới hiện nay: (Mil e, 2009)

3.1 Độc lập trong việc thiết lập mục tiêu

Ngân hàng trung ương có quyền quyết định chính sách tiền tệ và chế độ tỷ giá hối đoái

nếu nó không được thả nổi. Độc lập về mục tiêu là trao cho Ngân hàng trung ương

quyền được quyết định chọn cho mình mục tiêu hoạt động cụ thể trong số những mục

tiêu đã được luật định. Mức độ độc lập này là cao nhất mà một Ngân hàng trung ương

có thể có được. Ví dụ điển hình cho sự độc lập chính là Hệ thống dự trữ liên bang Mỹ - 5

Fed mà mục tiêu chính được nó chọn lựa trong số các mục tiêu có thể xung đột với nó

là toàn dụng nhân lực và bình ổn giá cả.

3.2 Độc lập trong xây dựng chỉ tiêu hoạt động

Ngân hàng trung ương được giao nhiệm vụ quyết định chính sách tiền tệ và cơ chế tỷ

giá hối đoái nhưng khác biệt với kiểu độc lập về mục tiêu. Độc lập trong việc xây dựng

chỉ tiêu hoạt động có một mục tiêu chủ yếu đã được nêu rõ trong Luật. Độc lập trong

việc xây dựng chỉ tiêu hoạt động là một mô hình Ngân hàng trung ương khắt khe hơn

đối với mức độ tự chủ của Ngân hàng trung ương.

3.3 Độc lập trong lựa chọn công cụ điều hành

Chính phủ hoặc Quốc Hội quyết định chỉ tiêu chính sách tiền tệ, có sự trao đổi thống

nhất với NHTW. Ngân hàng trung ương được trao quyền sử dụng các công cụ hiệu quả

nhất để đạt được mục tiêu chính sách tiền tệ do Chính phủ hoặc Quốc hội quyết định và

công bố. Yêu cầu của tính độc lập là cần phải có sự thoả thuận giữa Chính phủ hoặc

Quốc hội và Ngân hàng trung ương về chỉ tiêu tiền tệ hoặc tỷ giá cho một giai đoạn xác

định. Ngân hàng trung ương có chuyên môn kỹ thuật và hiểu biết sâu sắc về thị trường

tài chính để lựa chọn công cụ nào là tốt nhất, đặc biệt khi sử dụng các công cụ gián tiếp.

3.4 Độc lập về nhân sự

NHTW tự chọn ra các thành viên của Ban điều hành, Hội đồng quản trị và các cơ quan

quyết định khác mà không bị can thiệp hay ảnh hưởng bởi chính phủ hay các bên ngoài.

Tính độc lập về nhân sự giúp NHTW có được uy tín và năng lực thực thi chính sách

tiền tệ một cách hiệu quả và trung thực, bảo vệ NHTW khỏi những áp lực chính trị hay

lợi ích nhóm có thể gây trở ngại cho việc duy trì ổn định giá và tăng trưởng kinh tế,

Tính độc lập của NHTW có thể khác nhau tùy theo từng quốc gia và từng thời kỳ. Một

số ví dụ về các NHTW có tính độc lập cao là Ngân hàng Trung ương Châu Âu (ECB),

Ngân hàng Anh (BoE), Ngân hàng Dự trữ Liên bang Mỹ (Fed), hay Ngân hàng Thụy

Sĩ (SNB). Một số ví dụ về các NHTW có tính độc lập thấp hơn là Ngân hàng Nhật Bản

(BoJ), Ngân hàng Trung Quốc (PBoC), hay Ngân hàng Ấn Độ (RBI).

4. Chức năng, vai trò của NHTW

4.1 Độc quyền phát hành tiền ngân hàng trung ương và điều tiết lưu thông tiền tệ

Ngân hàng Trung ương là cơ quan duy nhất được phép phát hành tiền mặt (gồm tiền

giấy và tiền kim loại). Tiền mặt do NHTW phát hành là phương tiện thanh toán hợp

pháp, không hạn chế trong phạm vi cả nước. Thông qua chức năng này, ngân hàng trung

ương có thể tác động và ảnh hưởng đến tình hình tiền tệ quốc gia, từ đó ảnh hưởng đến

các yếu tố vĩ mô của nền kinh tế. NHTW cung ứng tiền vào lưu thông qua bốn kênh:

kênh tín dụng đối với chính phủ, kênh tín dụng đối với hệ thống ngân hàng trung gian,

kênh thị trường mở và kênh thị trường ngoại hối. 6

Điều tiết lưu thông tiền tệ là việc ngân hàng trung ương sử dụng các công cụ chính sách

tiền tệ để kiểm soát lượng tiền trong nền kinh tế, nhằm đạt được các mục tiêu vĩ mô như

ổn định giá cả, thúc đẩy tăng trưởng kinh tế, duy trì cán cân thanh toán quốc tế và bảo

vệ giá trị của đồng tiền. Các công cụ chính sách tiền tệ bao gồm: tỷ lệ dự trữ bắt buộc,

tỷ lệ lãi suất cơ bản, mua bán chứng khoán quý (OMO), tái cấp vốn (REPO), tái mua

(REVERSE REPO), mua bán lại (SWAP), điều kiện cho vay ưu đãi (SLF), điều kiện

cho vay trung hạn (MLF), điều kiện cho vay dài hạn (LLF), mua bán ngoại tệ và vàng. (Hoa, 2019)

4.2 NHTW là ngân hàng của các ngân hàng

Ngân hàng trung ương là ngân hàng của các ngân hàng: Điều này có nghĩa là Ngân hàng

trung ương không tham gia kinh doanh tiền tệ và tín dụng trực tiếp trong nền kinh tế,

mà chỉ thực hiện các nghiệp vụ ngân hàng đối với các ngân hàng trung gian. Các ngân

hàng trung gian là các tổ chức tín dụng được cấp phép hoạt động bởi Ngân hàng trung

ương, bao gồm các ngân hàng thương mại, ngân hàng chuyên doanh, ngân hàng đầu tư,

ngân hàng phát triển, ngân hàng hợp tác xã và các tổ chức tín dụng khác. Các ngân hàng

trung gian phải mở tài khoản tại Ngân hàng trung ương và phải tuân theo các quy định

của Ngân hàng trung ương về tỷ lệ dự trữ bắt buộc, tỷ lệ lãi suất cơ bản, mua bán chứng

khoán quý và các công cụ chính sách tiền tệ khác. (Hồng, 2021)

4.3 NHTW là ngân hàng của chính phủ

Ngân hàng trung ương là ngân hàng của Chính phủ, nhưng không phải là ngân hàng của

riêng Chính phủ. Ngân hàng trung ương cũng là ngân hàng của các ngân hàng và của

toàn xã hội. Ngân hàng trung ương có mối quan hệ đặc biệt với Chính phủ, nhưng cũng

có sự độc lập trong hoạt động chính sách tiền tệ. Ngân hàng trung ương không phải là

một cơ quan thuộc Chính phủ, mà là một cơ quan ngang bộ của Chính phủ. Ngân hàng

trung ương không tham gia kinh doanh tiền tệ và tín dụng trực tiếp trong nền kinh tế,

mà chỉ thực hiện các nghiệp vụ ngân hàng đối với Chính phủ, các ngân hàng trung gian

và các tổ chức quốc tế.

Ngân hàng trung ương là ngân hàng của Chính phủ: NHTW cung cấp dịch vụ tiền tệ

cho Chính phủ như quản lý kho bạc nhà nước, thực hiện các giao dịch thanh toán quốc

tế, mua bán ngoại tệ và vàng, quản lý dự trữ ngoại hối và quỹ quốc gia, ngoài ra NHTW

có thể cho chính phủ vay tiền để bù đắp thiếu hụt ngân sách hoặc thực hiện các chương

trình kích thích kinh tế. (CareerLink, 2023)

4.4 NHTW đóng vai trò quản lý nhà nước

Ngân hàng trung ương là cơ quan quản lý nhà nước về tiền tệ và hoạt động ngân hàng,

có vai trò rất quan trọng trong việc giữ vững ổn định tài chính vĩ mô. NHTW có nhiệm

vụ điều hành chính sách tiền tệ, kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế, bảo vệ

giá trị của đồng tiền quốc gia, cung cấp dịch vụ thanh toán và giám sát các tổ chức tài

chính. NHTW cũng có thể tham gia vào các hoạt động khác như mua bán ngoại tệ, quản

lý dự trữ ngoại hối, phát hành trái phiếu chính phủ và thực hiện vai trò người cho vay

cuối cùng trong trường hợp khủng hoảng. 7

PHẦN 2: THỰC TRẠNG VỊ TRÍ PHÁP LÝ VÀ MÔ HÌNH CỦA NGÂN HÀNG DỰ TRỮ Ú C

1. Khái quát về tình hình kinh tế nước Úc

Nước Úc (Australia) là một quốc gia phát triển có nền kinh tế lớn thứ 14 thế giới sau

Hàn Quốc theo dữ liệu mới nhất ngày 26 tháng 10 năm 2023 của IMF. Mặc dù chỉ sở

hữu khoảng 0.33% dân số thế giới (2023, theo IMF) tuy nhiên nền kinh tế vẫn có sự

tăng trưởng đáng kinh ngạc. Theo số liệu báo cáo của World Bank, trong năm 2022,

GDP của Úc đạt 2.31 nghìn tỉ đô la Úc (1.68 nghìn tỉ đô la Mỹ), GDP nước này được

đánh giá có tốc độ tăng trưởng khá ổn định, mặc dù thời gian tới tốc độ này có thể bị

chậm lại do ảnh hưởng của suy thoái nền kinh tế thế giới. Thu nhập bình quân đầu người

đạt 88.881 đô la Úc (khoảng 64.49 USD), tỷ lệ người thất nghiệp thấp là 3.7% vào năm

2023. Tuy vậy, tỷ lệ lạm phát của nước này khá cao, rơi vào khoảng 5.8% (2023). (Hoa Q. , 2023) & (IMF, 2023)

Úc được biết tới là một quốc gia giàu tài nguyên thiên nhiên và khoáng sản. Ngành năng

lượng và tài nguyên ở đây được chú trọng phát triển vô cùng thành công. Bên cạnh đó

quốc gia này cũng đang phát triển và thương mại hóa các công nghệ mới trong nhiều

lĩnh vực, bao gồm nông nghiệp, giáo dục, dịch vụ tài chính và chăm sóc sức khỏe. Sản

xuất, nông nghiệp và dịch vụ là 3 nhóm ngành kinh tế trọng điểm của Úc.

Để có được sự phát triển thịnh vượng về kinh tế như vậy, Chính phủ nước này đã có

nhiều chính sách cải cách mạnh mẽ trong nhiều năm qua: mở cửa hệ thống tài chính,

thả nổi đồng đô la Úc, cải cách kinh tế vĩ mô và thị trường,... Bên cạnh đó, Chính phủ

chủ trương xây dựng đất nước với nền dân chủ ổn định, tự do, tự do báo chí, nền kinh

tế sôi động và sự gắn kết văn hóa. Để thúc đẩy hơn nữa nền kinh tế, Chính phủ cũng đã,

đang và sẽ có những chính sách để tăng cường hội nhập kinh tế khu vực và trên thế giới.

Nền kinh tế Úc có mối liên hệ chặt chẽ với Trung Quốc. Nền kinh tế đang trong giai

đoạn suy yếu của Trung Quốc có ảnh hưởng ít nhiều đến Úc trong lĩnh vực sản xuất và

thị trường bất động sản. Tương lai, nền kinh tế Úc cũng có dấu hiệu trầm lắng hơn so

với sự phát triển trước đó. Với sự phát triển ấy, vai trò của NHTW đối với việc đưa ra

các chính sách điều chỉnh nền kinh tế duy trì ổn định và tìm ra hướng phát triển thêm là

vô cùng cần thiết và quan trọng.

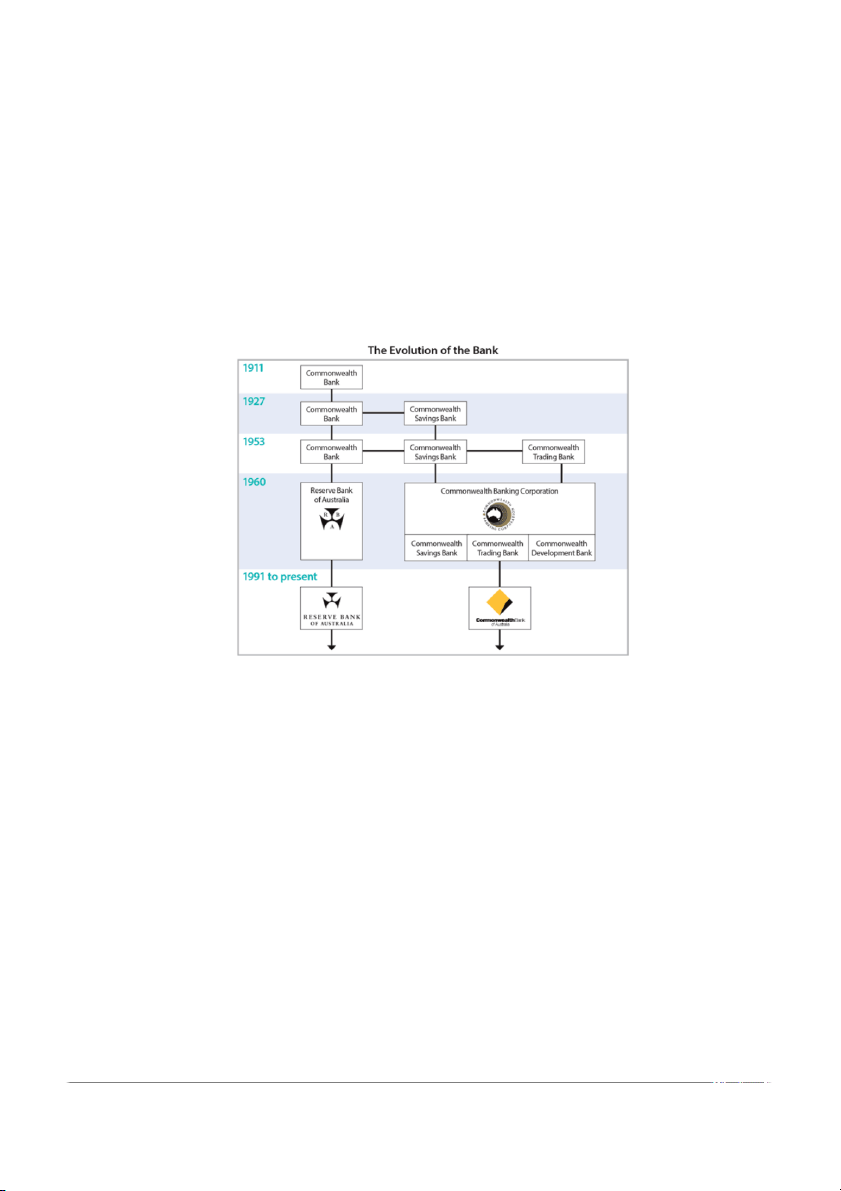

2. Lịch sử hình thành Ngân hàng Dự trữ Úc ( (RBA, n.d)

Năm 1911, Ngân hàng Liên bang Úc được thành lập thuộc quyền sở hữu của Chính

phủ, sau một thập kỷ khi đất nước giành lại được độc lập từ tay Vương quốc Anh. Khi

đó, Quốc hội Úc nắm những quyền về Ngân hàng và tiền tệ. Đạo luật Ngân hàng Khối

thịnh vượng chung năm 1911 chỉ cho phép các ngân hàng hoạt động với tư cách là một

ngân hàng tiết kiệm và thương mại, do đó, ban đầu, ngân hàng này không hoạt động

như một NHTW. Ngân hàng không có quyền chuyển tiền cụ thể như NHTW và không

được phép phát hành giấy bạc, quyền phát hành tiền giấy thuộc về Bộ tài chính Úc.

Năm 1920, việc phát hành tiền được chuyển sang cho Hội đồng tiền giấy (thành viên 8

do Chính phủ bổ nhiệm), do Thống đốc Ngân hàng làm Chủ tịch và được quản lý bởi Ngân hàng Liên bang Úc.

Mãi cho đến năm 1924, khi Đạo luật Ngân hàng Liên bang đã được sửa đổi và Ngân

hàng Liên bang Úc được trao quyền kiểm soát việc phát hành đồng tiền Úc (bảng Úc),

ngân hàng này mới dần dần phát triển các hoạt động NHTW của mình, mặc dù chỉ để

đối phó với áp lực của cuộc suy thoái đầu những năm 1930. Thời điểm này ngân hàng

nhận được một vài quyền như kiểm soát tỷ giá hối đoái, quyền quyết định chính sách

tạm ứng và lãi suất, đồng thời yêu cầu các ngân hàng tư nhân gửi tiền vào các tài khoản đặc biệt,...

Hình 3 - Lịch sử hình thành của Ngân hàng Dự trữ Úc

Đạo luật Ngân hàng Liên bang mới và Đạo luật Ngân hàng ra đời năm 1945 đã chính

thức hóa quyền hạn của Ngân hàng Liên bang đến việc quản lý chính sách tiền tệ và

ngân hàng cũng như kiểm soát trao đổi.

Năm 1959, Đạo luật Ngân hàng Dự trữ ra đời tách các hoạt động thương mại của Ngân

hàng Liên bang Úc ra khỏi chức năng NHTW của nó, đổi tên ngân hàng ban đầu thành

Ngân hàng Dự trữ Úc, bắt đầu đi vào hoạt động vào tháng 1 năm 1960, từ đó ngân hàng

này thực hiện chức năng của một NHTW. Ngân hàng Liên bang sau này đã tách ra hoạt

động dưới hình thức NHTM, thành lập một hệ thống ngân hàng khác.

Cho đến nay, Ngân hàng Dự trữ Úc vẫn duy trì vai trò NHTW của mình, góp phần

vào sự ổn định nền kinh tế của đất nước.

3. Vị trí pháp lý của Ngân hàng Dự trữ Úc 9

Ngân hàng Dự trữ Úc (Reserve Bank of Australia - RBA) là Ngân hàng Trung ương

của Úc. Ngân hàng này cung cấp dịch vụ ngân hàng nhất định theo yêu cầu cho Chính

phủ Úc và các cơ quan của Chính phủ cũng như cho các ngân hàng khác và các tổ chức

chính thức ở nước ngoài. RBA là một NHTW độc lập, chịu trách nhiệm trước Quốc hội.

Như vậy, NHTW Úc có mô hình độc lập với Chính phủ. Nước Úc có Đạo luật Ngân

hàng dự trữ riêng để quy định chức năng và quyền hạn cho ngân hàng này. RBA chịu

trách nhiệm đưa ra những chính sách tiền tệ độc lập, đảm bảo phát triển vững mạnh, ổn

định, có hiệu quả hệ thống tài chính, hệ thống thanh toán và được phép phát hành tiền

giấy. Ngân hàng này phát triển tương đối vững mạnh, chủ yếu là do nền kinh tế phát

triển tương đối ổn định. Ở Úc, Cơ quan thanh tra giám sát (Australian Prudential

Regulation Authority - APRA) không thuộc RBA mà tách ra thành một cơ quan độc

lập, tuy vậy người đứng đầu APRA hiện nay là người thuộc RBA. (RBA, About the RBA)

RBA được đánh giá là trụ cột của nền kinh tế Úc, sức ảnh hưởng của nó có thể len lỏi

vào tận những giao dịch nhỏ nhất trong thị trường. Trong bối cảnh hiện nay khi tình

hình kinh tế đang tăng trưởng chậm, tỷ lệ lạm phát của Úc có xu hướng giảm dần nhưng

rất chậm, vì vậy, Ngân hàng Dự trữ buộc phải duy trì các chính sách tiền tệ thắt chặt.

Tuy nhiên. việc ngành khai thác mỏ thu được lợi nhuận cao và tỷ lệ người có việc làm

tăng cao khiến cho thu ngân sách tăng mạnh, điều này khiến ngân sách nước này sẽ trở

nên dồi dào hơn, Ngân hàng Dự trữ có thể mong chờ vào việc dừng tăng lãi suất.

4. Mô hình tổ chức của Ngân hàng Dự trữ Úc

Đứng đầu RBA là Thống đốc, 1 Phó Thống đốc và 6 Trợ lý Thống đốc phụ trách 6 khối:

- Các hoạt động NH và thanh toán - Các dịch vụ NHTW - Phát hành tiền - Nghiên cứu kinh tế

- Các thị trường tài chính - Hệ thống các TCTD

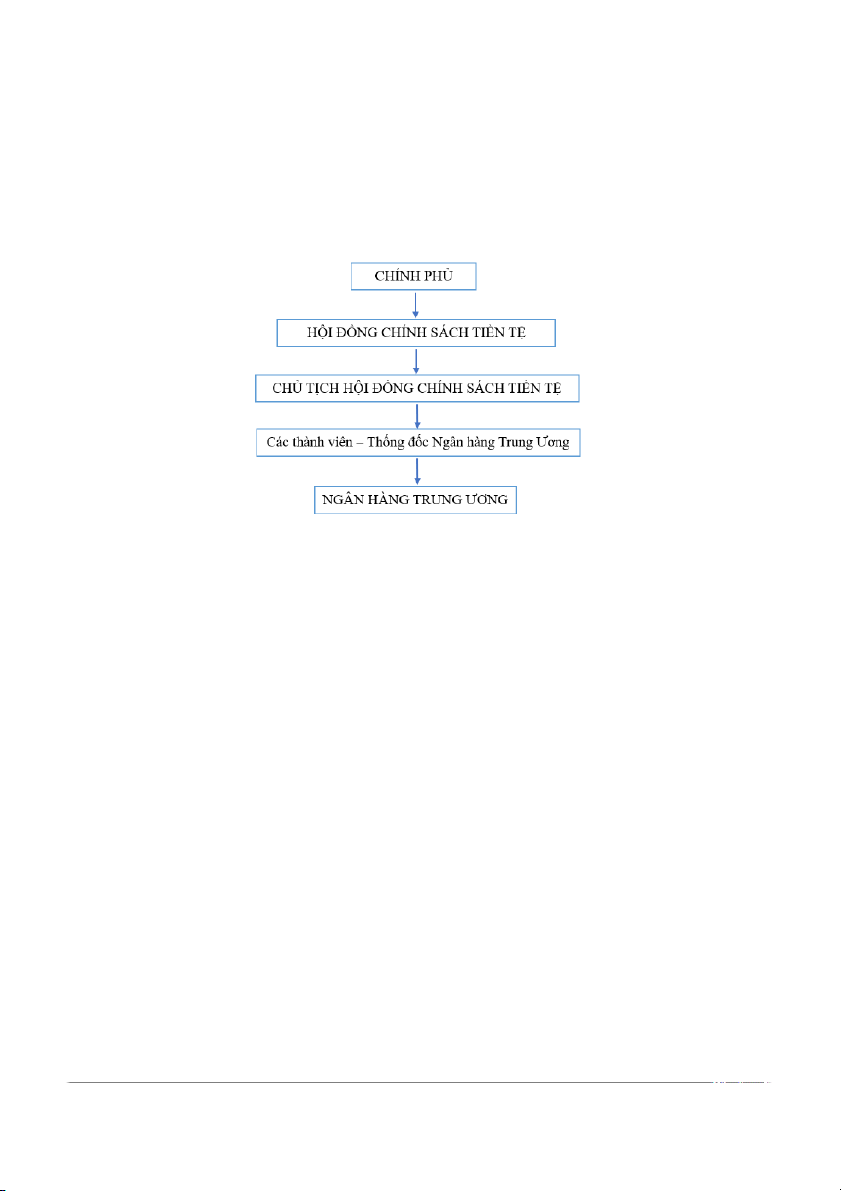

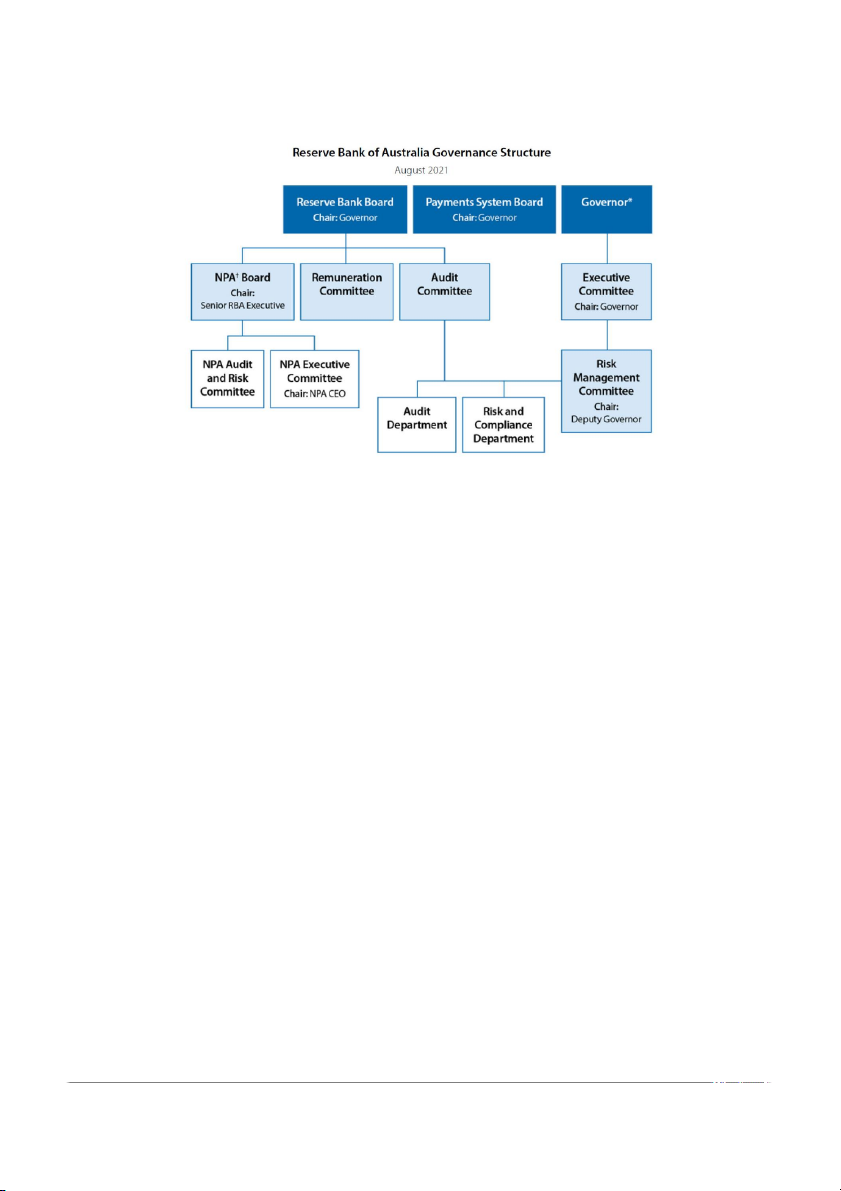

4.1 Về cơ cấu quản lý

Các hoạt động của RBA được giám sát và tổ chức hoạt động bởi hai hội đồng (bao gồm

Hội đồng Ngân hàng Dự trữ và Hội đồng Hệ thống Thanh toán) và các ủy ban.

Hội đồng Ngân hàng Dự trữ chịu trách nhiệm nghiên cứu và quyết định chính sách tiền

tệ phù hợp với tình hình đất nước, ổn định tài chính và chính sách của Ngân hàng về

các vấn đề khác của nền kinh tế khác ngoại trừ chính sách liên quan tới thanh toán.

Thống đốc ngân hàng đóng vai trò làm Chủ tịch Hội đồng Ngân hàng Dự trữ, Phó Thống đốc là Phó Chủ tịch.

Hội đồng Hệ thống Thanh toán chịu trách nhiệm về các vấn đề liên quan đến chính sách

thanh toán của ngân hàng. Thống đốc ngân hàng là Chủ tịch Hội đồng Hệ thống Thanh

toán, Trợ lý Thống đốc là Phó Chủ tịch. 10

Hình 4 - Sơ đồ cơ cấu quản lý của NHTW Úc

Bên cạnh đó còn có các ủy ban: (RBA, Governance Structure)

- Ủy ban kiểm toán (Audit Committee): báo cáo, hỗ trợ Thống đốc Ngân hàng và Hội

đồng quản trị về các vấn đề liên quan đến việc thực hiện báo cáo tài chính, quản lý rủi

ro, kiểm soát gian lận và các nghĩa vụ khác theo quy định của Pháp luật.

- Ủy ban khen thưởng (Remuneration Committee): phân tích, đưa ra các quyết định,

khuyến nghị với Hội đồng quản trị về các khoản lương, thưởng của Thống đốc và Phó

Thống đốc theo Đạo luật Ngân hàng Dự trữ cũng như khuôn khổ và hướng dẫn do quy

định đặt ra, đồng thời cũng được thông báo về các thỏa thuận lương thưởng, đãi ngộ

chung cho nhân viên Ngân hàng Dự trữ.

- Ủy ban điều hành (Executive Committee): có vai trò hỗ trợ Thống đốc hoàn thành

trách nhiệm của mình đưa ra quyết định quan trọng của ngân hàng về các vấn đề mang

tính chất quản lý hoặc hành chính có ý nghĩa chiến lược. Ủy ban này do Thống đốc là Chủ tịch.

- Ủy ban quản lý rủi ro ( Risk Management Committee): có vai trò xác định, đánh giá

và quản lý các rủi ro từ hoạt động và tài chính phù hợp theo Chính sách Quản lý Rủi ro,

ủy ban này do Phó Thống đốc là Chủ tịch.

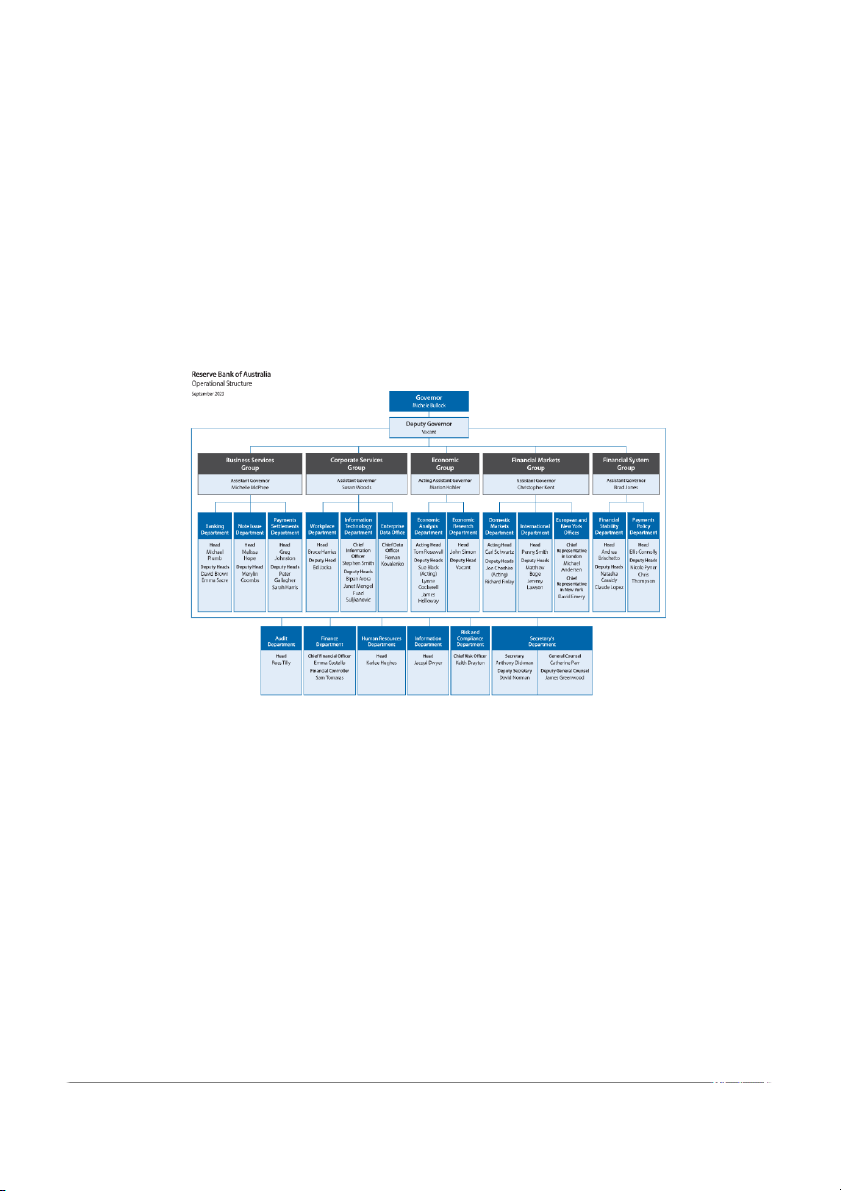

4.2 Về cơ cấu tổ chức:

NHTW Úc được chia làm năm bộ phận vận hành chính :

- Bộ phận dịch vụ kinh doanh (Business Services Group): cung cấp các dịch vụ ngân

hàng cho khách hàng và các bên liên quan, cho Chính phủ Úc và các cơ quan Chính

phủ cũng như các ngân hàng khác; cung cấp dịch vụ thanh toán cho các tổ chức tài

chính; phân phối tiền giấy. 11

- Bộ phận dịch vụ doanh nghiệp (Corporate Services Group): phát triển công nghệ, cơ

sở hạ tầng, dịch vụ quản lý cơ sở vật chất và quản lý dữ liệu để hỗ trợ hoạt động hàng ngày của ngân hàng.

- Bộ phận kinh tế (Economic Group): phân tích, nghiên cứu các xu hướng kinh tế trong

và ngoài nước, đưa ra các dự báo liên quan đến việc hoạch định chính sách của ngân hàng.

- Bộ phận thị trường tài chính (Financial Markets Group): thực hiện các hoạt động trên

thị trường ngoại hối trong và ngoài nước của ngân hàng, theo dõi sự thay đổi của thị

trường tài chính và điều phối các mối quan hệ giữa ngân hàng và các tổ chức quốc tế.

- Bộ phận hệ thống tài chính (Financial System Group): hỗ trợ ổn định hệ thống tài

chính và ổn định vai trò của NHTW trong việc giám sát và điều tiết hệ thống thanh toán.

Hình 5 - Sơ đồ cơ cấu tổ chức của Ngân hàng Dự trữ Úc

Mô hình của RBA không phải là mô hình độc lập nhất với Chính phủ như Đức, Thụy

Sĩ,... nhưng được đánh giá là mô hình tương đối độc lập, vì Bộ trưởng Bộ Tài chính vẫn

tham gia vào quá trình biểu quyết trong Hội đồng Ngân hàng Dự trữ. Ở Úc, nhiệm kỳ

của Thống đốc không gắn liền với hiệu quả của việc kiểm soát lạm phát, tuy nhiên chỉ

số này sẽ được sử dụng để xem xét khi quyết định tái bổ nhiệm Thống đốc sau khi họ

kết thúc nhiệm kỳ 7 năm của mình. Điều đó chứng tỏ rằng, trách nhiệm về việc kiểm

soát lạm phát ít bó buộc hơn đối với người đứng đầu NHTW Úc. Ngoài ra, Úc tập trung

vào việc kiểm soát lạm phát trong trung hạn vậy nên càng khó để có thể kiểm soát trách

nhiệm của Thống đốc Ngân hàng đối với chỉ số lạm phát. Trong những năm gần đây,

Ngân hàng Dự trữ Úc đang cố gắng tăng cường tính minh bạch trong các chính sách

tiền tệ của mình mặc dù vẫn thấp hơn các nước khác, họ đã có những thông báo, công

bố cho việc thay đổi lãi suất, từ đó tạo sự tin tưởng hơn cho công chúng. Mặc dù Ngân

hàng Dự trữ đã chịu trách nhiệm nhiều hơn về lạm phát, tuy nhiên họ không thể can 12

thiệp vào các vấn đề khác liên quan đến lạm phát do vai trò của chính sách tài khóa do

Nhà nước quản lý. (RBA, Operational Structure)

5. Tính độc lập của Ngân hàng Dự trữ Úc

Theo Đạo luật Ngân hàng Dự trữ, Ngân hàng Dự trữ Úc hoạt động độc lập trong việc

thiết lập mục tiêu. Tức là NHTW Úc có quyền quyết định về hoạt động của mình cũng

như quyết định về các chính sách tiền tệ hướng tới lợi ích lớn nhất của người dân và

quyền hạn của Ngân hàng. Tuy nhiên Hội đồng Ngân hàng Dự trữ sẽ phải có thông báo

cho Chính phủ về các chính sách. Trong trường hợp xảy ra bất đồng quan điểm trong

các chính sách được đưa ra, hội đồng ngân hàng cần phải thỏa thuận thêm với Thống

đốc và Hội đồng Điều hành của Chính phủ để đưa ra quyết định cuối cùng. Khi đã có

sự thỏa thuận, Thống đốc Ngân hàng sẽ có thông báo đưa ra về việc Chính phủ chấp

thuận, chịu trách nhiệm về việc Ngân hàng thực hiện chính sách và thi hành chính sách

đó trong quyền hạn của mình.

Mô hình của RBA không phải là mô hình độc lập nhất với Chính phủ như Đức, Thụy

Sĩ,... nhưng được đánh giá là mô hình tương đối độc lập, vì Bộ trưởng Bộ Tài chính vẫn

tham gia vào quá trình biểu quyết trong Hội đồng Ngân hàng Dự trữ. Ở Úc, nhiệm kỳ

của Thống đốc không gắn liền với hiệu quả của việc kiểm soát lạm phát, tuy nhiên chỉ

số này sẽ được sử dụng để xem xét khi quyết định tái bổ nhiệm Thống đốc sau khi họ

kết thúc nhiệm kỳ 7 năm của mình. Điều đó chứng tỏ rằng, trách nhiệm về việc kiểm

soát lạm phát ít bó buộc hơn đối với người đứng đầu NHTW Úc. Ngoài ra, Úc tập trung

vào việc kiểm soát lạm phát trong trung hạn vậy nên càng khó để có thể kiểm soát trách

nhiệm của Thống đốc Ngân hàng đối với chỉ số lạm phát. Trong những năm gần đây,

Ngân hàng Dự trữ Úc đang cố gắng tăng cường tính minh bạch trong các chính sách

tiền tệ của mình mặc dù vẫn thấp hơn các nước khác, họ đã có những thông báo, công

bố cho việc thay đổi lãi suất, từ đó tạo sự tin tưởng hơn cho công chúng. Mặc dù Ngân

hàng Dự trữ đã chịu trách nhiệm nhiều hơn về lạm phát, tuy nhiên họ không thể can

thiệp vào các vấn đề khác liên quan đến lạm phát do vai trò của chính sách tài khóa do

Nhà nước quản lý. (IMFeLIBRARY)

6. Chức năng và nhiệm vụ của Ngân hàng Dự trữ Úc (RBA, About the RBA)

Quốc hội Úc đã giao cho Ngân hàng Dự trữ Liên bang (RBA) một số nhiệm vụ rất quan

trọng. Trong đó bao gồm thiết lập chính sách tiền tệ để duy trì sự ổn định giá cả, đóng

góp vào tính hiệu quả và ổn định của hệ thống thanh toán cũng như sự ổn định của hệ

thống tài chính, và cung cấp tiền giấy cho Chính phủ Úc và cung cấp tiền giấy cho quốc gia: •

Quản lý chính sách tiền tệ

RBA điều hành chính sách tiền tệ để duy trì mục tiêu về ổn định giá và tăng trưởng kinh

tế. Để thực hiện điều này, RBA điều chỉnh lãi suất và các biện pháp khác để kiểm soát

tình hình tiền tệ trong nền kinh tế. Chính sách tiền tệ liên quan đến việc thiết lập lãi suất

cho các khoản vay qua đêm trên thị trường tiền tệ (“lãi suất tiền mặt”). Kể từ năm 2020,

RBA đã áp dụng một loạt các biện pháp toàn diện nhằm giảm chi phí huy động vốn và 13

hỗ trợ cung cấp tín dụng cho nền kinh tế. Những biện pháp này ảnh hưởng đến hành vi

của người đi vay và người cho vay, hoạt động kinh tế và cuối cùng là tỷ lệ lạm phát.

Khi xác định chính sách tiền tệ, Ngân hàng có nhiệm vụ đóng góp vào sự ổn định của

tiền tệ, việc làm đầy đủ cũng như sự thịnh vượng và phúc lợi kinh tế của người dân Úc.

Để đạt được các mục tiêu theo luật định này, Ngân hàng có “mục tiêu lạm phát” và tìm

cách giữ lạm phát giá tiêu dùng trong nền kinh tế ở mức trung bình 2–3% trong trung

hạn. Kiểm soát lạm phát sẽ bảo toàn giá trị của đồng tiền và khuyến khích nền kinh tế

tăng trưởng mạnh mẽ và bền vững trong dài hạn.

• Quản lý hệ thống tài chính

Duy trì sự ổn định của hệ thống tài chính là trách nhiệm lâu dài của RBA. Một hệ thống

tài chính ổn định là một hệ thống trong đó các tổ chức tài chính, thị trường và cơ sở hạ

tầng thị trường tạo điều kiện thuận lợi cho dòng tiền chảy trơn tru giữa người tiết kiệm

và nhà đầu tư. RBA có vai trò vừa giảm thiểu rủi ro xáo trộn tài chính có thể gây ra hậu

quả mang tính hệ thống, vừa ứng phó với xáo trộn hệ thống tài chính nếu nó xảy ra.

Điều này giúp thúc đẩy tăng trưởng trong hoạt động kinh tế.

• Sản xuất và phân phối tiền giấy

RBA chịu trách nhiệm về mọi vấn đề của việc sản xuất và phát hành tiền giấy Úc. Nó

hoạt động để đảm bảo rằng công chúng tin tưởng vào tiền giấy của họ như một phương

tiện thanh toán và một kho lưu trữ tài sản an toàn. Ngân hàng Dự trữ, CSIRO ( Tổ chức

nghiên cứu khoa học và công nghiệp khối thịnh vượng chung) với Đại học Melbourne

đã phát minh ra nó vào những năm 1980. Tiền giấy của Úc được in trên chất liệu

polymer (nhựa) và có nhiều đặc điểm bảo mật khiến công chúng dễ nhận biết nhưng khó sao chép.

• Quản lý, giám sát hệ thống thanh toán:

Một hệ thống thanh toán an toàn và hiệu quả là điều cần thiết để hỗ trợ hoạt động kinh

doanh hàng ngày của nền kinh tế Úc. Ban Hệ thống Thanh toán của RBA có nhiệm vụ

góp phần thúc đẩy hiệu quả và tính cạnh tranh trong hệ thống thanh toán cũng như sự

ổn định chung của hệ thống tài chính. Ngân hàng giám sát toàn bộ hệ thống thanh toán,

bao gồm nhiều công cụ thanh toán riêng lẻ - từ séc và thẻ thanh toán đến các khoản

thanh toán doanh nghiệp có giá trị cao và các thỏa thuận thường không được nhìn thấy

nhằm đảm bảo việc chuyển tiền suôn sẻ từ các tài khoản tại cơ quan này sang cơ quan khác.

• Là ngân hàng của Chính phủ

Khi công chúng nhận được tiền hoàn lại từ Medicare, nộp thuế hoặc nhận tiền hoàn lại,

những giao dịch đó sẽ diễn ra thông qua tài khoản ngân hàng của chính phủ tại RBA.

Điều này cũng tương tự nếu công chúng đã từng cần một khoản cứu trợ thiên tai hoặc

khoản thanh toán hỗ trợ khác, có lẽ trong thời gian COVID-19, dịch bệnh, lũ lụt hoặc

cháy rừng. Biết rằng nhiều người dựa vào các khoản thanh toán này, Ngân hàng đã hợp

tác với chính phủ để nhận các khoản thanh toán quan trọng này cho công chúng một

cách nhanh chóng và đáng tin cậy.

• Quản lý dự trữ ngoại hối 14

RBA cũng thực hiện các giao dịch trên thị trường ngoại hối một cách thường xuyên.

Nhiều giao dịch trong số này phát sinh từ việc cung cấp dịch vụ ngoại hối cho khách

hàng, với khách hàng lớn nhất của Ngân hàng là Chính phủ Úc. RBA quản lý tính thanh

khoản của đồng đô la Úc thông qua các giao dịch hoán đổi ngoại hối khi cần thiết. Các

giao dịch cũng được thực hiện trên thị trường ngoại hối cũng như thị trường tài sản nước

ngoài trong việc quản lý dự trữ ngoại hối của Úc. Tài sản dự trữ ngoại tệ được nắm giữ

trên bảng cân đối kế toán của Ngân hàng, với việc phân bổ tiền tệ, phân bổ tài sản và

rủi ro lãi suất đối với các khoản đầu tư được quản lý theo mục tiêu chuẩn.

• Nghiên cứu và phân tích:

RBA thực hiện nghiên cứu và phân tích về tình hình kinh tế của Úc, góp phần vào việc

đưa ra quyết định chính sách tiền tệ. Nghiên cứu này giúp RBA dự báo và đối phó với

các rủi ro và biến động có thể xảy ra.

Như vậy, RBA đóng vai trò quan trọng trong việc thúc đẩy sự tăng trưởng kinh tế và

phúc lợi của người dân Úc ở cả hiện tại và tương lai. Tuy nhiên, RBA cũng sẽ tác động

đến nền kinh tế thế giới. Cụ thể: •

Về chính sách lãi suất: RBA tăng lãi suất có thể làm chi phí vay tăng lên và làm

giảm tiêu dùng của người dân và các doanh nghiệp, ảnh hưởng đến nền kinh tế

Úc. Đồng thời, việc tăng lãi suất cũng có thể làm tăng sự lôi kéo cho đầu tư ngoại

hối và đẩy giá trị đồng tiền Úc lên làm ảnh hưởng đến nền kinh tế thế giới. •

Về chính sách tiền tệ: RBA quản lý cung tiền thông qua các biện pháp mở rộng

hoặc thắt chặt chính sách tiền tệ. Khi RBA cung cấp một lượng tiền lớn vào hệ

thống ngân hàng, điều này làm tăng khối lượng tiền, tăng trưởng tín dụng và kích

thích hoạt động kinh tế trong nước. Và việc tăng sự cung cấp tiền tệ đương nhiên

sẽ không tránh khỏi tình trạng lạm phát. Việc quản lý chính sách tiền tệ của

RBA có thể ảnh hưởng đến tình hình tài chính và nền kinh tế toàn cầu. •

Tác động đến thị trường chứng khoán: Khi RBA tăng lãi suất, các nhà đầu tư có

thể chuyển dịch từ thị trường chứng khoán sang các công cụ tài chính khác để

tìm kiếm lợi suất cao hơn. Tuy nhiên, điều này sẽ ảnh hưởng đến giá trị chứng

khoán và sự ổn định của thị trường tài chính thế giới. •

Sự tương tác với các NHTW khác: RBA có sự tương tác với các NHTW khác,

điển hình là Ngân hàng Dự trữ Liên bang Mỹ (FED) và NHTW châu ÂU (ECB).

Các quyết định của RBA về chính sách tiền tệ có thể ảnh hưởng đến các quyết

định của các NHTW khác và ngược lại, tạo ra hiệu ứng lan truyền trên nền kinh tế thế giới.

Tóm lại, tác động của RBA đến nền kinh tế thế giới được thể hiện qua nhiều yếu tố.

Tuy nhiên nó cũng phụ thuộc vào sự liên kết giữa các nền kinh tế quốc gia và các yếu

tố khác trong hệ thống tài chính toàn cầu.

7. Đánh giá, nhận xét qua c ác góc nhìn khác nhau 15

Ngân hàng Dự trữ Liên bang Australia (RBA), đã quản lý tài chính rất hiệu quả và đáng

tin cậy. Dưới sự lãnh đạo của ngân chánh Philip Lowe, RBA đã duy trì một chính sách

tiền tệ ổn định và đáng ngạc nhiên trong thời gian gần đây.

7.1. Ưu điểm

- Một trong những điểm tích cực của RBA là khả năng ứng phó với biến động kinh tế

và căng thẳng tài chính toàn cầu. Thực tế, Úc đã trải qua một thời kỳ hạn chế tài chính

suốt gần hai thập kỷ qua với tác động lớn đến nền kinh tế. RBA đã thành công trong

việc duy trì mức lạm phát ổn định và đồng đô la Úc ổn định, đồng thời giữ cho các chỉ

số kinh tế khác trong phạm vi đích thực.

- Thêm vào đó, RBA cũng có chiến lược rõ ràng và mang tính bền vững về việc duy trì

lãi suất thấp nhằm hỗ trợ việc gia tăng nền kinh tế. Điều này đã giúp các doanh nghiệp

và người dân Úc có thể tiếp cận vốn vay với chi phí thấp, đồng thời tạo điều kiện thuận

lợi cho đầu tư và tiêu dùng.

- Ngoài ra, RBA cũng đã đóng vai trò quan trọng trong việc duy trì sự ổn định và sự

công bằng của hệ thống tài chính tại Úc. Điều này đòi hỏi sự chặt chẽ và quản lý cẩn

thận của các nguyên tắc và quy định ngân hàng, và RBA đã thực hiện xuất sắc nhiệm vụ này.

7.2 Nhược điểm

- Tuy nhiên, RBA cũng gặp một số thách thức trong quá trình điều hành. Một trong số

đó là điều chỉnh lãi suất và nguy cơ về lạm phát. RBA phải cân nhắc kỹ lưỡng trước khi

điều chỉnh lãi suất để tránh căng thẳng cho nền kinh tế và thị trường bất động sản. Đồng

thời, RBA cũng phải đảm bảo rằng mức lạm phát không tăng quá mức cho phép, đồng

thời đảm bảo sự ổn định của đồng đô la Úc.

- Như vậy, Ngân hàng trung ương Úc đã thực hiện thực hiện một cách xuất sắc nhiệm

vụ của mình trong việc duy trì sự ổn định tiền tệ và tài chính, hỗ trợ việc phát triển kinh

tế và đảm bảo sự công bằng trong hệ thống tài chính. Mặc dù còn một số thách thức,

nhưng RBA đã thể hiện một sự am hiểu sâu sắc về kinh tế và chiến lược mạnh mẽ để đối phó với chúng. 16

PHẦN 3: ĐỀ XUẤT, KHUYẾN NGHỊ ĐỐI VỚI NHNN VIỆT NAM

1. So sánh Ngân hàng Dự trữ Úc với NHNN Việt Nam NHTW SBV (Ngân hàng NNVN)

RBA (Ngân hàng Dự trữ Úc) (RBA) Tiêu chí Mô hình Trực thuộc chính phủ Độc lập chính phủ Cấp tiến hành Thống đốc

Hội đồng thành viên của RBA CSTT

(Thống đốc và các thành viên khác).

Đảm bảo ổn định giá trị đồng tiền Cung cấp thông tin về tình

và kiểm soát lạm phát, tổ chức, hình kinh tế của Úc đồng thời điều hành thị tr ờng ư

tiền tệ; đảm thực hiện nghiên cứu kinh tế

bảo an toàn hoạt động ngân hàng để đảm bảo ổn định hệ thống

và hệ thống các tổ chức tín dụng. tài chính. Nhiệm vụ

(Lê Công Đạt & Nguyễn Hương RBA chịu trách nhiệm quản lý Lý, 2022)

đồng tiền Úc, quản lý chính

sách tiền tệ, quản lý hệ thống

thanh toán và duy trì ổn định nền kinh tế Úc.

Chủ trì quản lý và duy trì ổn định Đóng một vai trò quan trọng

hệ thống tài chính trong nước.

trong việc duy trì tài chính toàn

Hỗ trợ chính phủ trong việc phát cầu và hỗ trợ chính sách tài

triển và thực hiện các chính sách chính quốc tế. Vai trò

kinh tế và tài chính để thúc đẩy RBA quản lý và thúc đẩy thị tăng trưởng bền vững

trường tài chính Úc, đảm bảo

Đóng vai trò quan trọng trong sự ổn định và sự vận động hiệu

việc duy trì ổn định tỷ giá hối đoái quả của thị trường.

của đồng VND. (Lê Công Đạt & Nguyễn Hương Lý, 2022)

SBV quản lý chính sách tiền tệ và RBA quản lý chính sách tiền

quản lý lãi suất, nhưng phải đối tệ, kiểm soát lãi suất, và sử

mặt với thách thức quản lý tỷ giá dụng các công cụ tiền tệ để duy Chức năng

hối đoái của đồng VND chưa tự trì mục tiêu lạm phát. do chuyển đổi.

Ngoài ra, RBA còn giám sát t

chính toàn cầu và thực hiện các 17

SBV giám sát và quản lý hệ thống chính sách để hỗ trợ tài chính

tài chính trong nước, đảm bảo sự toàn cầu.

ổn định và an toàn của hệ thống.

Đồng Việt Nam (VND) không Đô la Australia (AUD) là đồng

được tự do chuyển đổi trên thị tiền được tự do chuyển đổi và

trường quốc tế, và SBV can thiệp giao dịch trên thị trường quốc

trực tiếp để duy trì ổn định tỷ giá tế. Đặc điểm hối đoái.

RBA tham gia vào thị trường

SBV thực hiện chính sách tiền tệ quốc tế và là một phần quan

trong bối cảnh một nền kinh tế trọng của cộng đồng tài chính

đang phát triển và có các đặc thù to àn cầu. riêng.

Thống đốc Ngân hàng Nhà nước Thống đốc và Hội đồng Thống đứng đầu. đốc RBA đứng đầu.

SBV chia thành nhiều phòng ban RBA có các bộ phận chuyên

và cơ quan đặc biệt để thực hiện môn khác nhau, chẳng hạn như

Cơ cấu tổ chức các chức năng khác nhau, chẳng Bộ phận Tài chính và Thị

hạn như Phòng Điều tra và Xử lý trường Tiền tệ, Bộ phận

vi phạm tài chính và Phòng Giám Nghiên cứu Kinh tế và Thống sát Ngân hàng.

kê, và Bộ phận Hệ thống Thanh toán. Công cụ điều Lãi suất chính sách. Lãi suất chính sách. hành CSTT

Quản lý tỷ giá hối đoái. Thị trường mở.

Giám sát hệ thống ngân hàng.

Thay đổi tỷ giá hối đoái.

2. Giải pháp và khuyến nghị đối với NHNN Việt Nam

Đặc điểm nổi bật nhất trong hệ điều hành CSTT theo lạm phát mục tiêu của RBA

là tính mềm dẻo, linh hoạt. Giai đoạn 1970-1980, trước thời kì RBA áp dụng khuôn khổ

lạm phát mục tiêu, Úc cũng rơi vào tình trạng lạm phát cao, thị trường tài chính không

ổn định. Tình hình kinh tế Úc trong giai đoạn này cũng có điểm tương đồng với tình

hình kinh tế và thị trường tài chính Việt Nam hiện nay. Vậy nên, những giải pháp cho

tình trạng lạm phát cao, cùng với quá trình chuyển đổi khuôn khổ CSTT của Úc có thể

là bài học tốt cho NHNN Việt Nam. Qua đó có thể rút ra một số bài học sau: (SBV, 2013)

Thứ nhất, tạo dựng lòng tin thị trường có ý nghĩa quan trọng trong việc nâng cao

hiệu quả điều hành CSTT nói chung và đối với khuôn khổ CSTT lạm phát mục tiêu nói

riêng. Các cơ quan chức năng cần tăng cường minh bạch và thông tin về các quyết định

CSTT của mình. Điều này giúp cho các nhà đầu tư, doanh nghiệp và người dân hiểu rõ

hơn về chính sách tiền tệ của chính phủ và ngân hàng nhà nước. Không những thế các

cơ quan chức năng cần tăng cường giám sát các hoạt động của các tổ chức tín dụng và 18

các hoạt động giao dịch trên thị trường tiền tệ, có thể giúp cho các cơ quan chức năng

có thể phát hiện kịp thời các rủi ro tiềm ẩn và có biện pháp xử lý kịp thời.

Thứ hai, để thực hiện khuôn khổ lạm phát mục tiêu, cần phải hội tụ đầy đủ các điều

kiện tiền đề cần thiết và lựa chọn thời điểm thích hợp. Cơ chế lạm phát mục tiêu là một

công cụ quan trọng để kiểm soát lạm phát. Việc thực hiện cơ chế này đòi hỏi sự hợp tác

giữa các bộ, ngành và đặc biệt là Ngân hàng Nhà nước. Để thực hiện khuôn khổ lạm

phát mục tiêu, các bước cần được thực hiện như sau:

1. Xác định mục tiêu lạm phát: Mục tiêu lạm phát được xác định dựa trên các yếu

tố kinh tế, xã hội và chính trị của đất nước.

2. Đánh giá tình hình lạm phát: Tình hình lạm phát được đánh giá dựa trên các chỉ

tiêu kinh tế, xã hội và chính trị.

3. Lập kế hoạch kiểm soát lạm phát: Kế hoạch kiểm soát lạm phát được lập dựa

trên mục tiêu và tình hình lạm phát.

4. Thực hiện các biện pháp kiểm soát lạm phát: Các biện pháp kiểm soát lạm phát

được thực hiện dựa trên kế hoạch kiểm soát lạm phát.

Thứ ba, cách lựa chọn mục tiêu và phương thức tiến hành để thực hiện mục tiêu lạm

phát cần linh hoạt, có tầm nhìn trung hạn và tính đến độ trễ tác động của chính sách.

Nếu mục tiêu kiểm soát lạm phát vẫn được giữ nguyên, chính sách tài khóa và tiền tệ

sẽ phải thu hẹp. Ngân hàng Trung ương Úc (RBA) sử dụng chính sách tiền tệ để kiểm

soát lạm phát. RBA có thể điều chỉnh lãi suất cơ bản để ảnh hưởng đến việc vay mượn

và chi tiêu của người dân và doanh nghiệp. Nếu lạm phát tăng cao, RBA có thể tăng lãi

suất để giảm chi tiêu và kiềm chế lạm phát.

Thứ tư, “Dĩ bất biến, ứng vạn biến”: Bám sát diễn biến thị trường bên ngoài để kịp

thời có giải pháp thích ứng. Trong bối cảnh kinh tế phức tạp và biến động của thế giới,

việc bám sát diễn biến thị trường bên ngoài là cực kỳ quan trọng. Chính sách tiền tệ cần

phải linh hoạt để kiểm soát lạm phát và duy trì ổn định kinh tế vĩ mô. Tuy nhiên, việc

thắt chặt chính sách tiền tệ cũng đòi hỏi sự cân nhắc giữa việc điều hành lãi suất và tỷ giá hối đoái.

Thứ năm, phối hợp linh hoạt chủ động và đồng bộ các công cụ CSTT. Việt Nam

đang phải đối mặt với nhiều thách thức bao gồm biến động về giá cả, lạm phát, lãi suất

và tỷ giá. Mục tiêu của việc này là để kiểm soát lạm phát và hỗ trợ phục hồi kinh tế.

Thứ sáu, phối hợp chặt chẽ với các Bộ, ngành trong quản lý vĩ mô, đây là một khía

cạnh vô cùng quan trọng trong việc đảm bảo kinh tế và xã hội được phát triển ổn định.

Cuối cùng là chủ động truyền thông đa kênh, đa phương tiện. Đây là chiến lược

quan trọng để tối ưu hóa việc truyền tải thông tin và tương tác với công chúng. Truyền

thông đa kênh, đa phương tiện giúp NHNN tạo sự hiện diện mạnh mẽ và tương tác tích

cực với cộng đồng, đồng thời nâng cao nhận thức về chính sách tài chính tiền tệ 19

TÀI LIỆU THAM KHẢO

CareerLink. (2023, 05). Ngân hàng trung ương là gì, có đặc điểm và chức năng gì?

Được truy lục từ https://www.careerlink.vn/: https://www.careerlink.vn/cam-

nang-viec-lam/tu-van-nghe-nghiep/ngan-hang-trun - g uong-l - a gi-co-dac-diem- va-chuc-nang-gi

DÂN & HOA, P. L.-T. (2017). Giáo trình Lý thuyết Tài chính - T ề i n tệ. TPHCM.

Hoa, Q. (2023, 03). Khám phá nền kinh tế Úc với sự phát triển đầy tiềm năng. Được

truy lục từ newoceanimmi.com: https://newoceanimmi.com/kinh-te-uc/

Hoa, T. (2019, 08 13). Ngân hàng trung ương (Central Bank) là gì? Chức năng của

Ngân hàng trung ương. Được truy lục từ vietnambiz.vn:

https://vietnambiz.vn/ngan-hang-trung-uong-central-bank-la-gi-chuc-nang-cua-

ngan-hang-trung-uong-20190812155205246.htm

Hồng, N. (2021, 09 21). Ngân hàng trung ương là gì? Chức năng của ngân hàng

trung ương. Được truy lục từ jobsgo.vn: https://jobsgo.vn/blog/ngan-hang- trung-uong-la-gi/

IMF. (2023). Australia Datasets. Australia. Được truy lục từ www.imf.org:

https://www.imf.org/external/datamapper/profile/AUS

IMFeLIBRARY. (không ngày tháng). 5 Inflation and Monetary Policy Reform. Được truy lục từ

https://www.elibrary.imf.org/:https://www.elibrary.imf.org/display/book/97815

57757326/ch05.xml?tabs=fulltext

Lê Công Đạt & Nguyễn Hương Lý. (2022). Ngân hàng trung ương Việt Nam là gì?

Nhiệm vụ, vai trò của Ngân hàng Trung ương Việt Nam. Được truy lục từ

thebank.vn: https://thebank.vn/blog/22278-ngan-hang-trung-uong-viet-nam-la- gi-nhiem-vu-vai-tr - o cua-ngan-hang-trun - g uong-viet-nam.html

Mille, M. (2009). Các mức độ độc lập của Ngân hàng trung ương trong nền kinh tế

hiện đại. Được truy lục từ https://tailieu.vn/: https://tailieu.vn/doc/cac-muc-do- doc-lap-cua-ngan-hang-trun - g uong-tron - g nen-kinh-t - e hien-dai-3022.html

RBA. (không ngày tháng). Được truy lục từ rba.ov.au: https://www.rba.gov.au/

RBA. (không ngày tháng). About the RBA. Được truy lục từ https://www.rba.gov.au:

https://www.rba.gov.au/about-rba/

RBA. (không ngày tháng). About the RBA. Được truy lục từ rba.gov.au:

https://www.rba.gov.au/about-rba/

RBA. (không ngày tháng). Governance Structure. Được truy lục từ rba.gpv.au:

https://www.rba.gov.au/about-rba/structure/governance.html

RBA. (n.d). A Brief History. Được truy lục từ rba.gov.au:

https://www.rba.gov.au/about-rba/history/ 20

RBA. (không ngày tháng). Operational Structure. Được truy lục từ rba.gov.au:

https://www.rba.gov.au/about-rba/structure/operational.html

SBV. (2013). KINH NGHIỆM ĐIỀU HÀNH CHÍNH SÁCH TIỀN TỆ THEO KHUÔN

KHỔ LẠM PHÁT MỤC TIÊU CỦA ÚC. Được truy lục từ https://sbv.gov.vn/:

https://sbv.gov.vn/webcenter/portal/vi/menu/trangchu/ttsk/ttsk_chitiet;jsessioni

d=pBWoESxJHLgHEIIE_Q9CMV2UHgd8ZZ-Piir89Y-

m1OZDwVL5gtII!1033249970!284248497?centerWidth=80%25&dDocName

=CNTHWEBAP01162513613&leftWidth=20%25&rightWidth=0%25&showF ooter=false&sh 21

Tài liệu liên quan:

-

Chủ đề 1Tổng quan về tài chính và tiền tệ môn Tài chính - Tiền tệ | Học viện Ngân hàng

13 7 -

Chuyên đề Polyme và ứng dụng trong đời sống 2023

25 13 -

BÀI TẬP TÀI CHÍNH TIỀN TỆ CHƯƠNG 2: TÍN DỤNG VÀ LÃI SUẤT TÍN DỤNG

17 9 -

Tài liệu ôn tập. Công cụ phái sinh

33 17 -

Bài giảng chương 4: tiền tệ, ngân hàng và hỗn hợp chính sách tiền tệ - tài khóa | Học Viện Ngân Hàng

346 173