Bài tập tình huống môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Tình huống 1 : Kiểm toán viên A được giao phụ trách kiểm toánkhoản mục tài sản cố định và xây dựng cơ bản dở dang cho công ty Bình An. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Tình huống 1 : Kiểm toán viên A được giao phụ trách kiểm toán khoản mục tài sản

cố định và xây dựng cơ bản dở dang cho công ty Bình An, một công ty niêm yết – sản

xuất và kinh doanh mặt hàng nước giải khát. Khi tìm hiểu kiểm soát nội bộ về mua tài

sản cố định, A được biết công ty dù có nhu cầu mua tài sản nhiều trong năm nhưng lại

không lập kế hoạch hay dự toán mua tài sản cố định. Theo chính sách chung được ban

hành, các cá nhân (hay phòng ban) có nhu cầu đến cuối mỗi quý làm đơn đề nghị mua

tài sản gửi cho Giám đốc điều hành xem xét, cân đối ngân sách rồi quyết định mua.

Tài sản cố định mua về, được giao trực tiếp cho cá nhân/bộ phận có nhu cầu, công ty

không lập biên bản giao nhận tài sản cố định. Cuối năm, đơn vị kiểm soát bằng cách

đối chiếu số liệu của biên bản kiểm kê và số liệu theo dõi trên sổ chi tiết tài sản cố

định, A phát hiện có một số tài sản cố định có trên sổ sách nhưng không có trên biên bản kiểm kê.

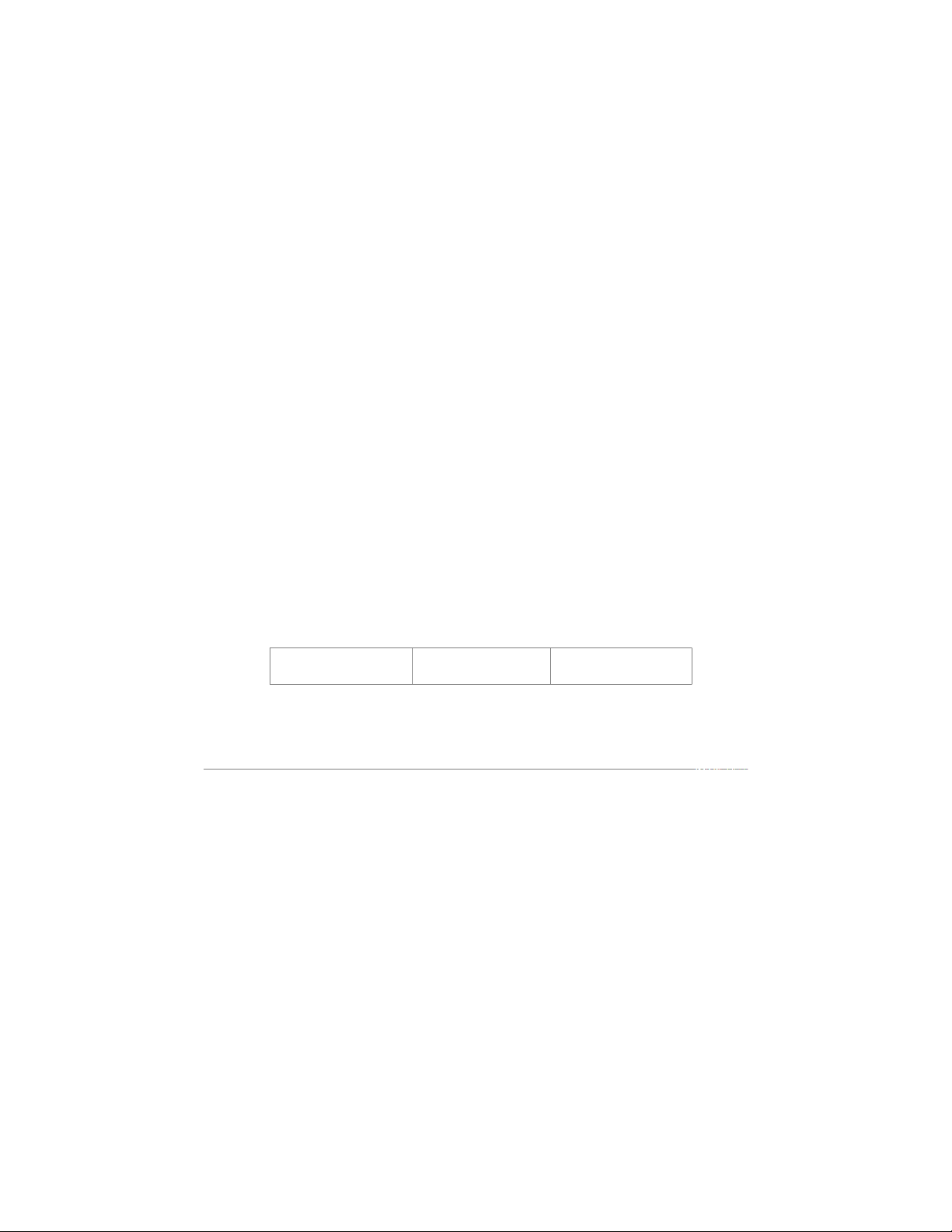

Yêu cầu: a) Nhận diện 2 điểm yếu kém chính của hệ thống kiểm soát nội bộ của công

ty Bình An và hậu quả từ sự yếu kém này. (3 điểm) b) Đề xuất các thủ tục kiểm soát

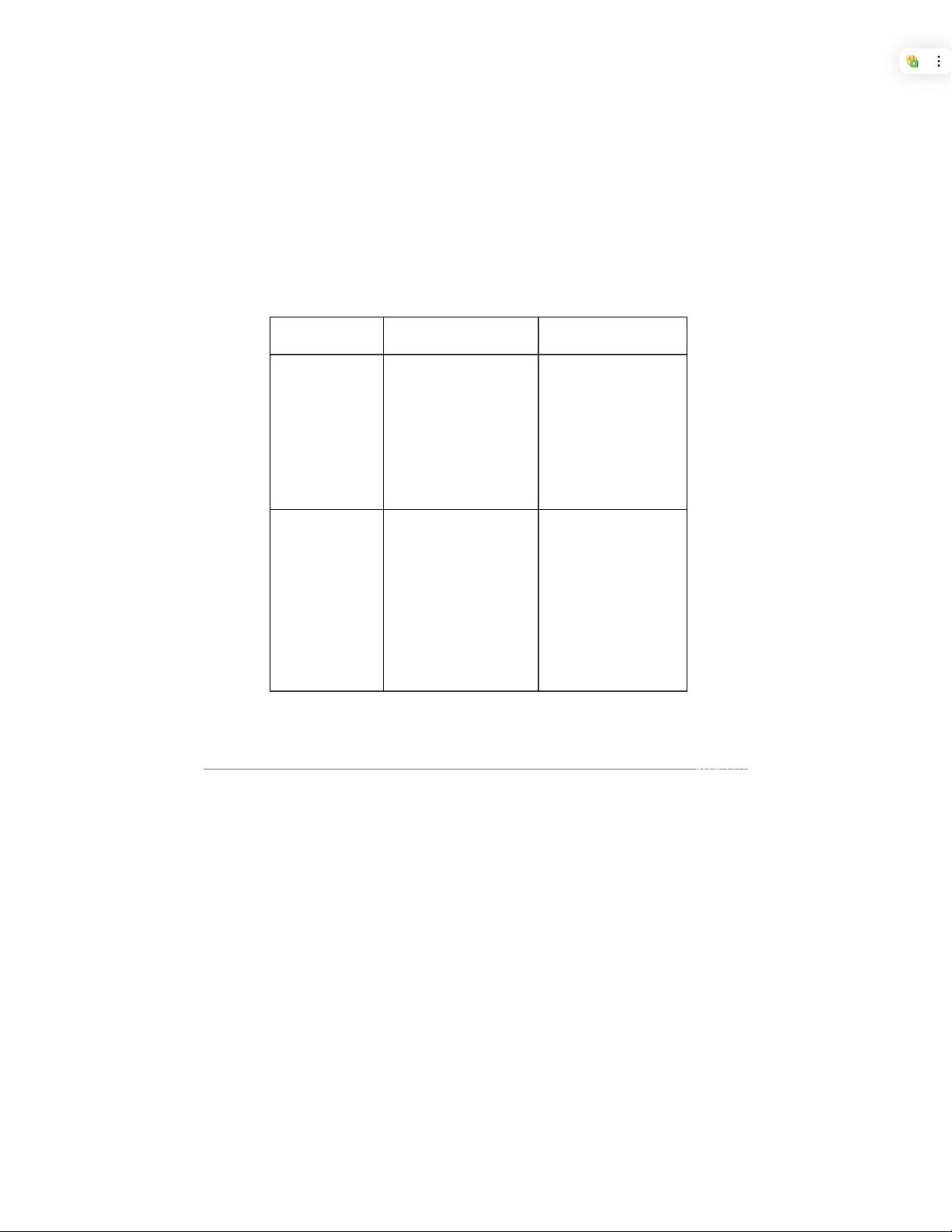

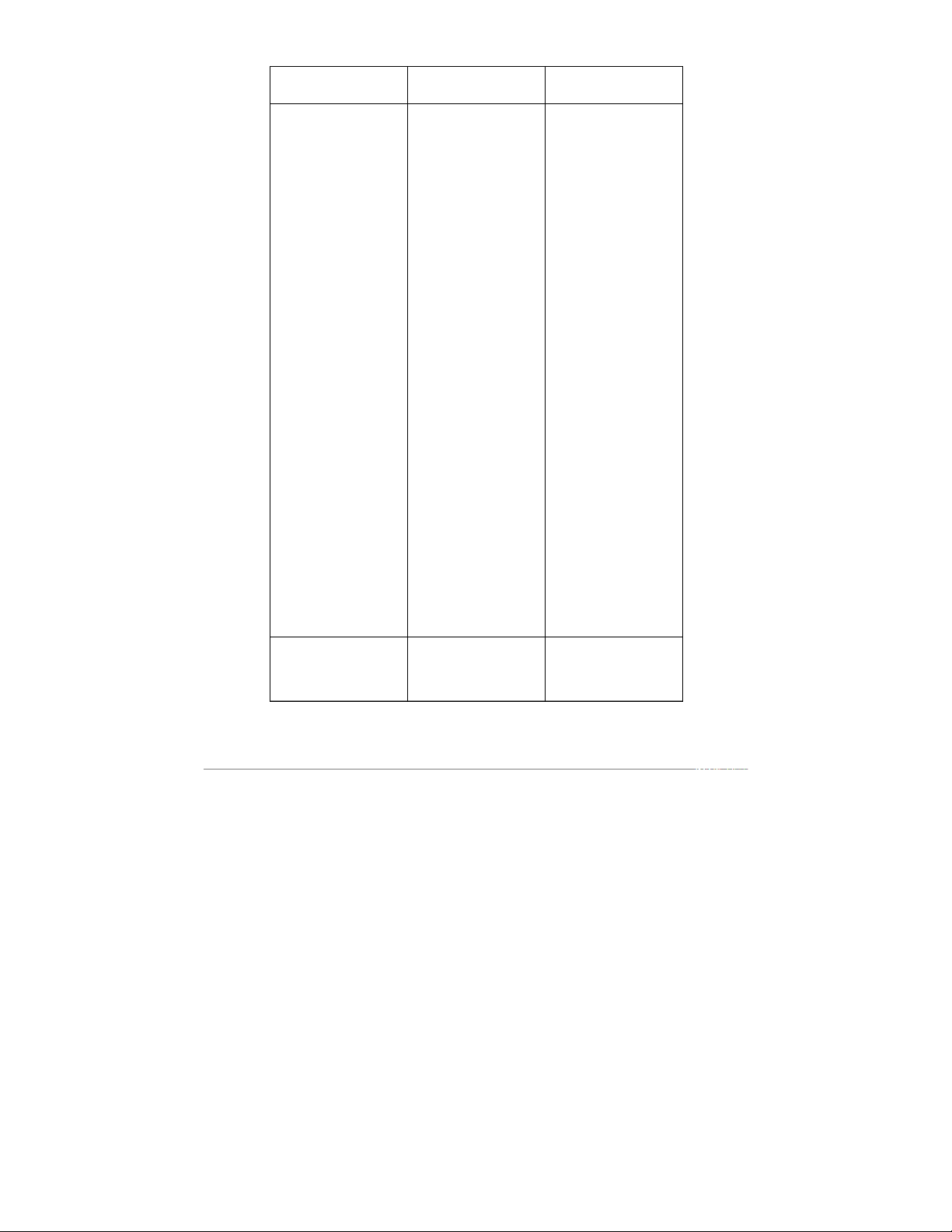

cần thiết để khắc phục yếu kém nêu trên. (2 điểm) Điểm yếu

Hậu quả/ Rủi ro có liên Thủ tục kiểm soát quan

Công ty không lập dự - Làm lãng phí

- Lập kế hoạch mua sắm tài toán mua TSCĐ

- Đầu tư TSCĐ không có mục sản cố định dựa trên nhu cầu đích

thực tế của công ty và chiến

- Giảm hiệu quả vốn đầu tư lược phát triển của công ty. TSCĐ

- Lập dự toán mua sắm tài

sản cố định chi tiết, bao gồm

các khoản chi phí dự kiến

cho việc mua sắm, lắp đặt,

vận hành và bảo trì tài sản cố định.

TSCĐ mua về được - Gây thất thoát tài sản cố - Lập biên bản giao nhận tài

giao trực tiếp cho cá định.

sản cố định khi mua sắm,

nhân/bộ phận có nhu - Gây khó khăn trong việc chuyển nhượng hoặc thanh

cầu, công ty không quản lý và sử dụng tài sản cố lý tài sản cố định.

lập biên bản giao định.

- Biên bản giao nhận tài sản

nhận tài sản cố - Gây ảnh hưởng đến việc cố định phải ghi rõ ràng các

thông tin về tài sản cố định, định.

đánh giá hiệu quả hoạt động của công ty.

bao gồm tên tài sản, số

lượng, giá trị, tình trạng tài sản…

- Biên bản giao nhận tài sản

cố định phải được ký xác

nhận bởi người bàn giao,

người nhận giao và các bên liên quan. A phát hiện có một

số tài sản cố định có trên sổ sách nhưng không có trên biên bản kiểm kê

Tình huống 2: Kiểm toán viên B được giao phụ trách kiểm toán “khoản mục doanh

thu” cho công ty Thanh Bình, một công ty niêm yết – sản xuất và kinh doanh mặt

hàng điện tử gia dụng. Khi tìm hiểu kiểm soát nội bộ về doanh thu, B được biết công

ty không thực hiện xét duyệt các đơn hàng thanh toán theo phương thức trả chậm

(mua chịu). Theo chính sách bán hàng chung, người phụ trách đơn hàng tự xem xét

khả năng thanh toán của người mua và quyết định có bán hay không. Thủ tục này giúp

quy trình bán hàng diễn ra nhanh chóng và bán được nhiều hàng hơn. Việc bán hàng,

theo dõi đơn hàng, thu tiền bán hàng và xoá nợ phải thu khó đòi cũng do nhân viên

bán hàng phụ trách vì công ty cho rằng nhân viên bán hàng là người hiểu rõ nhất về

khách hàng do chính mình theo dõi. Qua kiểm tra sổ sách và tổng hợp nợ phải thu khó

đòi (nợ xấu) của đơn vị chiếm tỷ trọng lớn. Chi phí quản lý cho việc xoá các khoản nợ quá hạn cũng rất cao

Yêu cầu: a) Nhận diện 2 điểm yếu kém chính của hệ thống kiểm soát nội bộ của công

ty Thanh Bình và hậu quả từ sự yếu kém này. (3 điểm) b) Đề xuất các thủ tục kiểm

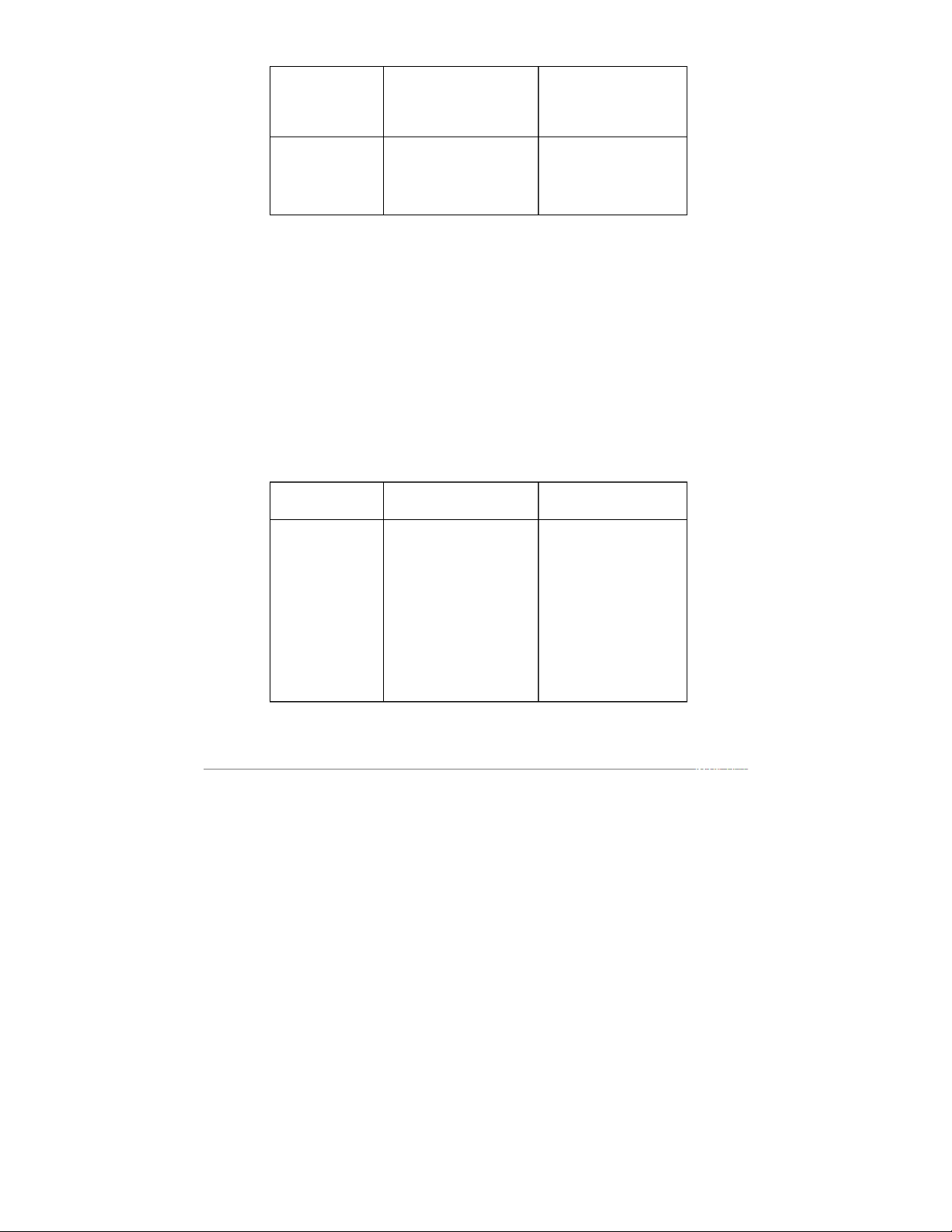

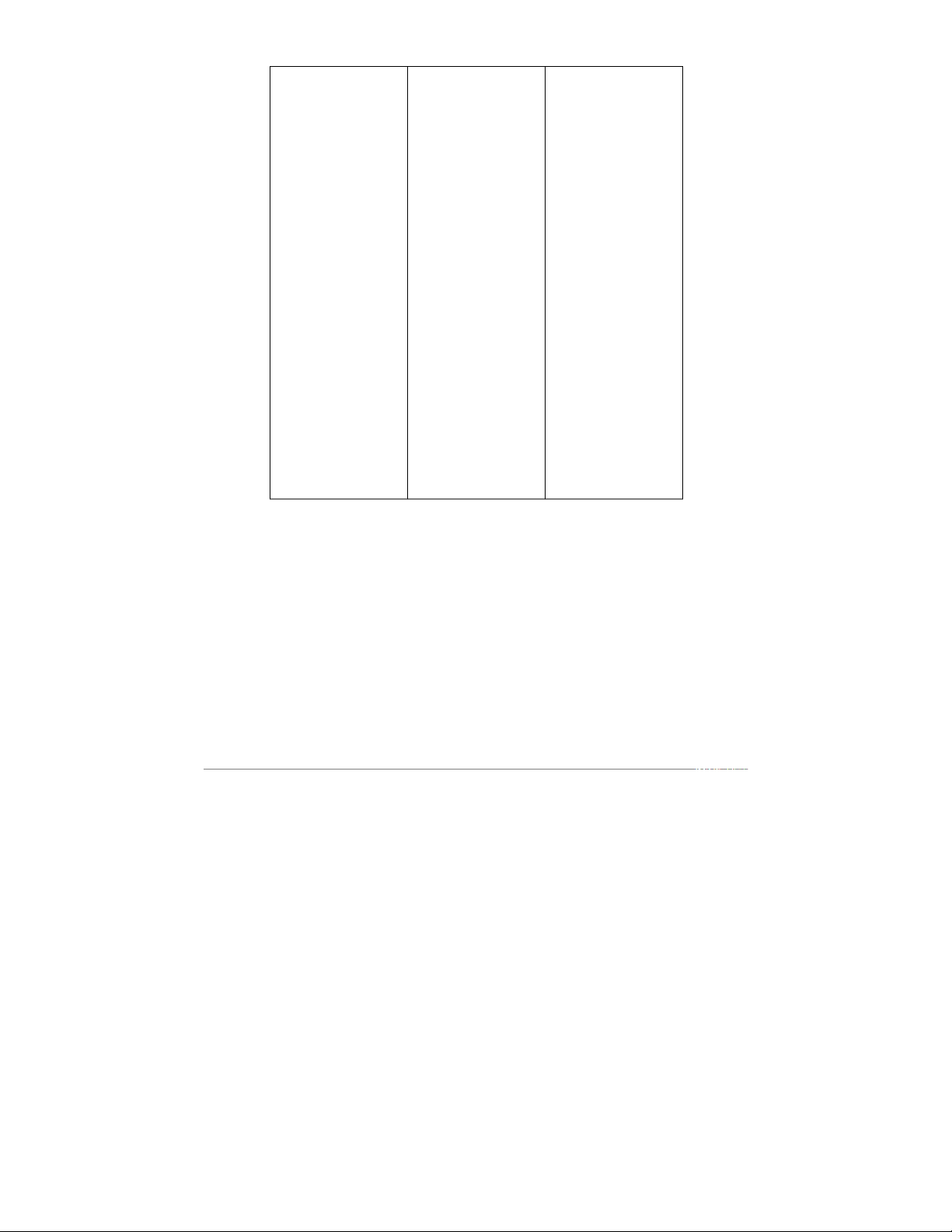

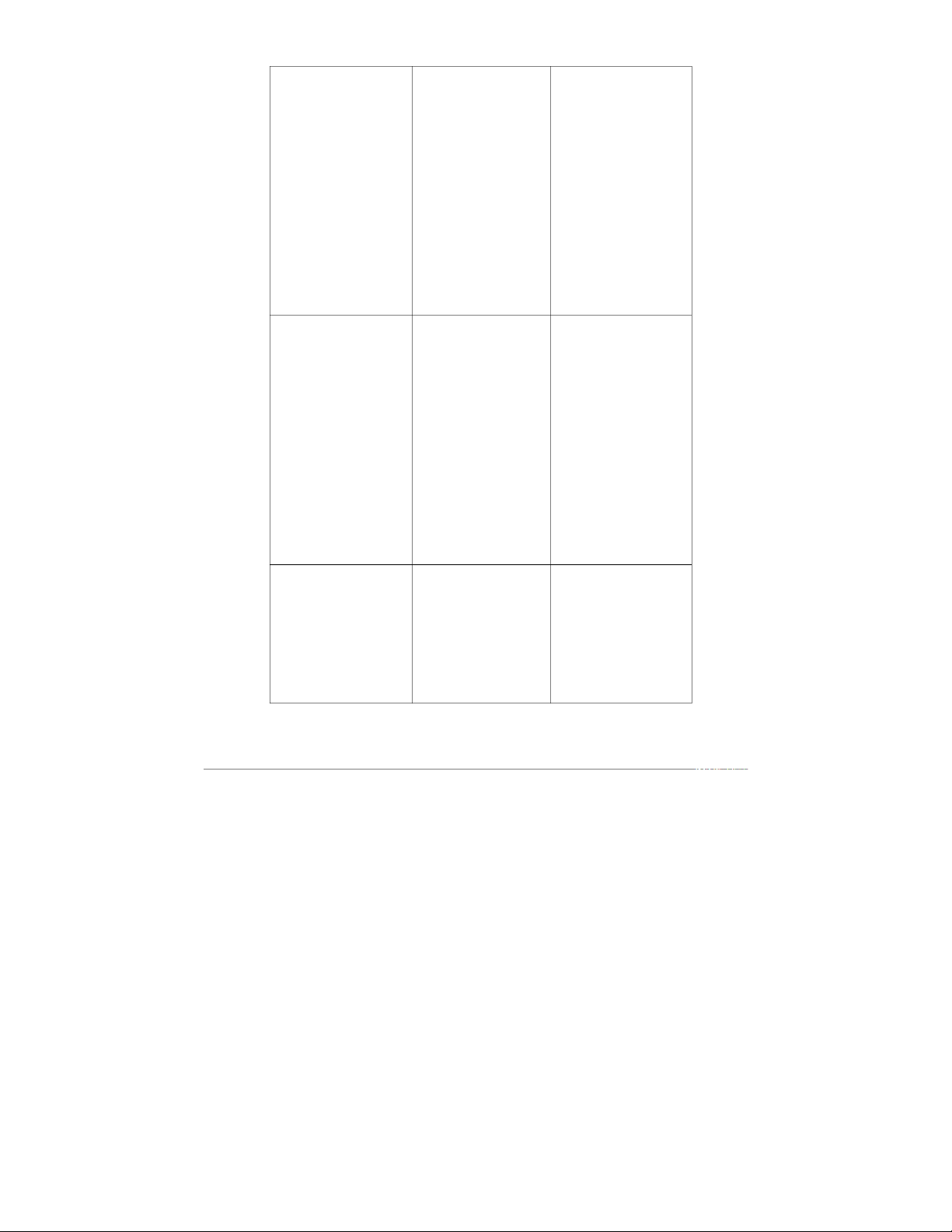

soát cần thiết để khắc phục yếu kém nêu trên. (2 điểm) Điểm yếu

Hậu quả/ Rủi ro có liên Thủ tục kiểm soát quan

1. Việc xét duyệt tín Tăng tỷ lệ nợ xấu: Việc bán 1. Việc xét duyệt tín dụng

dụng cho khách hàng cho khách hàng rủi ro cho khách hàng: hàng:

cao dẫn đến việc tăng tỷ lệ nợ

xấu, ảnh hưởng đến dòng tiền Thiết lập quy trình xét duyệt

Thiếu quy trình xét và lợi nhuận của công ty. tín dụng chặt chẽ:

duyệt tín dụng: Việc Tăng chi phí thu hồi nợ: Việc

không thực hiện xét thu hồi nợ từ khách hàng nợ Xác định các tiêu chí đánh

duyệt các đơn hàng xấu tốn nhiều thời gian, công giá khả năng thanh toán của

thanh toán theo sức và chi phí, ảnh hưởng đến khách hàng như tình hình tài

phương thức trả hiệu quả hoạt động của công chính, lịch sử thanh toán, uy chậm (mua chịu) ty. tín thương mại, v.v. khiến cho công ty

Thành lập ban xét duyệt tín không có cơ sở để

dụng bao gồm đại diện từ đánh giá khả năng

các bộ phận liên quan như thanh toán của khách

bán hàng, tài chính, kế toán. hàng, dẫn đến nguy

Áp dụng quy trình xét duyệt cơ bán hàng cho

tín dụng cho tất cả các khách khách hàng tiềm ẩn hàng mua hàng theo phương rủi ro nợ xấu cao. thức trả chậm. Phân công trách nhiệm rõ Thiếu sự phân công ràng: trách nhiệm: Việc giao cho nhân viên

Phân công bộ phận tín dụng bán hàng tự xem xét

chịu trách nhiệm đánh giá khả năng thanh toán khả năng thanh toán của của người mua và

khách hàng và đề xuất quyết quyết định có bán

định cho ban xét duyệt tín hay không dẫn đến dụng. nguy cơ thiếu khách

Phân công bộ phận thu hồi quan, thiếu chuyên

nợ chịu trách nhiệm thu hồi môn trong việc đánh

nợ từ khách hàng nợ xấu. giá rủi ro tín dụng, có thể dẫn đến việc bán hàng cho khách hàng không có khả năng thanh toán.

2. Việc theo dõi và Tăng tỷ lệ nợ quá hạn: Việc 2. Việc theo dõi và thu hồi thu hồi nợ phải thu:

thiếu hệ thống theo dõi và nợ phải thu:

quản lý nợ phải thu hiệu quả

Thiếu sự phân công dẫn đến việc tăng tỷ lệ nợ quá Thiết lập hệ thống theo dõi

trách nhiệm: Việc hạn, ảnh hưởng đến dòng tiền và quản lý nợ phải thu hiệu

giao cho nhân viên và lợi nhuận của công ty. quả:

bán hàng theo dõi Tăng chi phí quản lý nợ phải

đơn hàng, thu tiền thu: Việc phải sử dụng nhiều Sử dụng phần mềm quản lý

bán hàng và xoá nợ nhân viên và công ty đòi nợ, bán hàng và kế toán để theo

phải thu dẫn đến việc cũng như sử dụng dịch vụ thu dõi tình hình nợ phải thu một

thiếu sự kiểm soát, dễ hồi nợ bên ngoài dẫn đến việc cách chính xác, kịp thời.

xảy ra sai sót, thất tăng chi phí quản lý nợ phải Phân loại nợ phải thu theo độ thoát và gian lận. thu.

rủi ro và thời hạn thanh toán Thiếu hệ thống theo

để có phương án thu hồi phù dõi và quản lý nợ hợp. phải thu hiệu quả: Phân công trách nhiệm rõ Việc thiếu hệ thống ràng: theo dõi và quản lý nợ phải thu khiến cho

Phân công bộ phận kế toán công ty không thể

chịu trách nhiệm theo dõi nắm bắt được tình

tình hình nợ phải thu và báo hình nợ phải thu một

cáo cho ban lãnh đạo công cách chính xác, kịp ty. thời, dẫn đến việc

Phân công bộ phận thu hồi khó khăn trong việc

nợ chịu trách nhiệm thu hồi thu hồi nổ.

nợ từ khách hàng nợ xấu.

Thực hiện kiểm tra định kỳ

việc thu hồi nợ phải thu:

Tình huống 3: Kiểm toán viên C được giao phụ trách kiểm toán “khoản mục nợ phải

trả” cho công ty Thanh Thanh, một công ty niêm yết – sản xuất và kinh doanh mặt

hàng quần áo may sẵn. Khi tìm hiểu kiểm soát nội bộ về mua hàng, C được biết công

ty không thực hiện xét duyệt thanh toán độc lập cho các đơn hàng mà chỉ cần

nhân viên mua hàng ký nháy lên hồ sơ thanh toán là được. Theo chính sách mua

hàng – thanh toán, người phụ trách mua hàng sau khi nhận được hàng, tự làm hồ sơ

đầy đủ các chứng từ (bao gồm đơn đặt hàng, hoá đơn mua hàng, biên bản giao

hàng cho nhà vận chuyển) thì tự

mình nộp hồ sơ cho bộ phận thanh toán. Các hồ

sơ được kiểm tra là đầy đủ thì được làm uỷ nhiệm chi. Sau khi thanh toán, chứng từ

không được đóng dấu đã thanh toán. Thủ tục đơn giản này giúp quy trình thanh

toán diễn ra nhanh chóng và nhà cung cấp nhận được tiền rất sớm. Qua kiểm tra sổ

sách và tổng hợp nợ phải trả đơn vị phát hiện có vài đơn hàng được thanh toán

nhiều lần, có trường hợp đơn vị thanh toán rất lâu mà chưa nhận được hàng từ nhà

cung cấp, sau đó phải huỷ đơn hàng và mất thời gian đi đòi lại số tiền đã thanh toán.

Yêu cầu: a) Nhận diện 2 điểm yếu kém chính của hệ thống kiểm soát nội bộ của công

ty Thanh Thanh và hậu quả từ sự yếu kém này. (3 điểm) b) Đề xuất các thủ tục kiểm

soát cần thiết để khắc phục yếu kém nêu trên. (2 điểm)

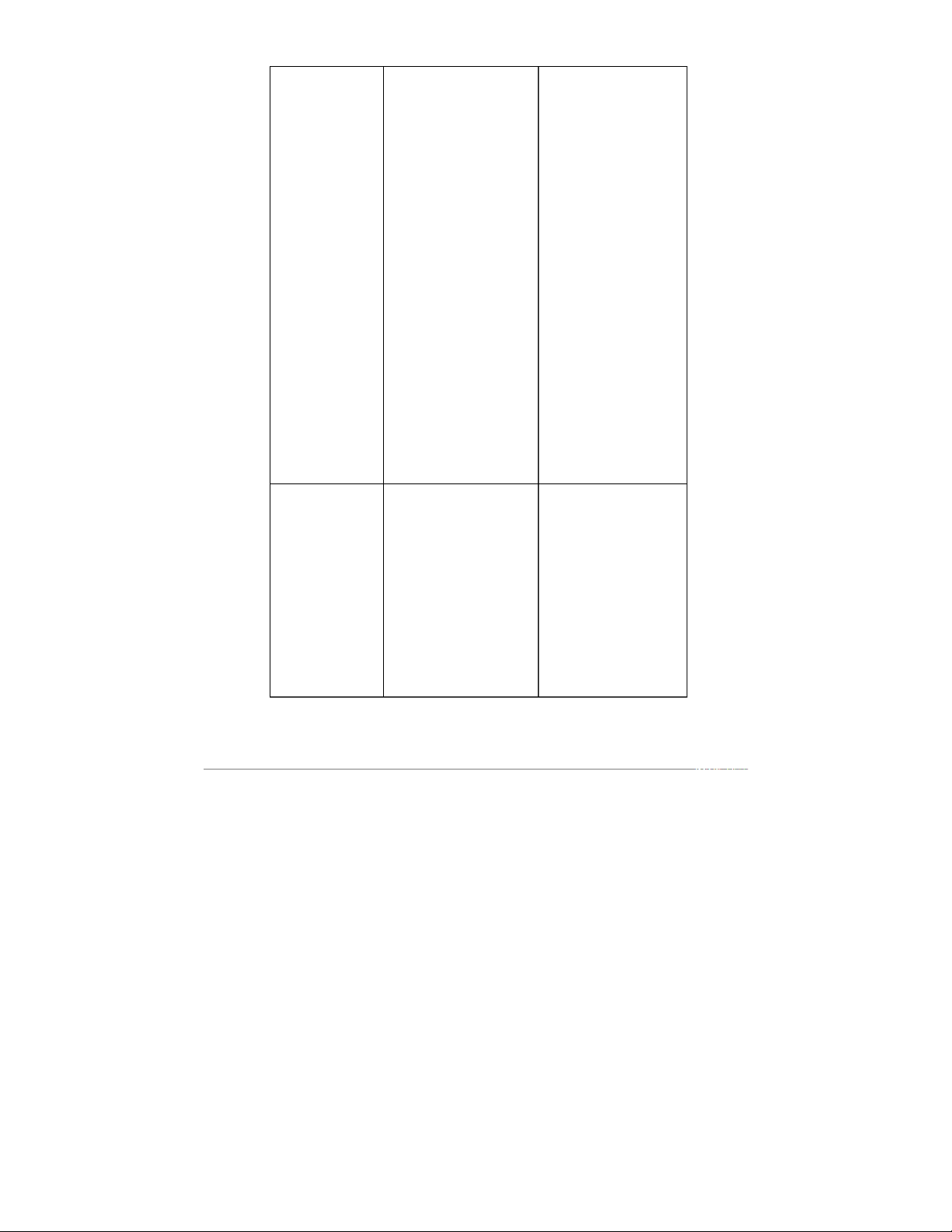

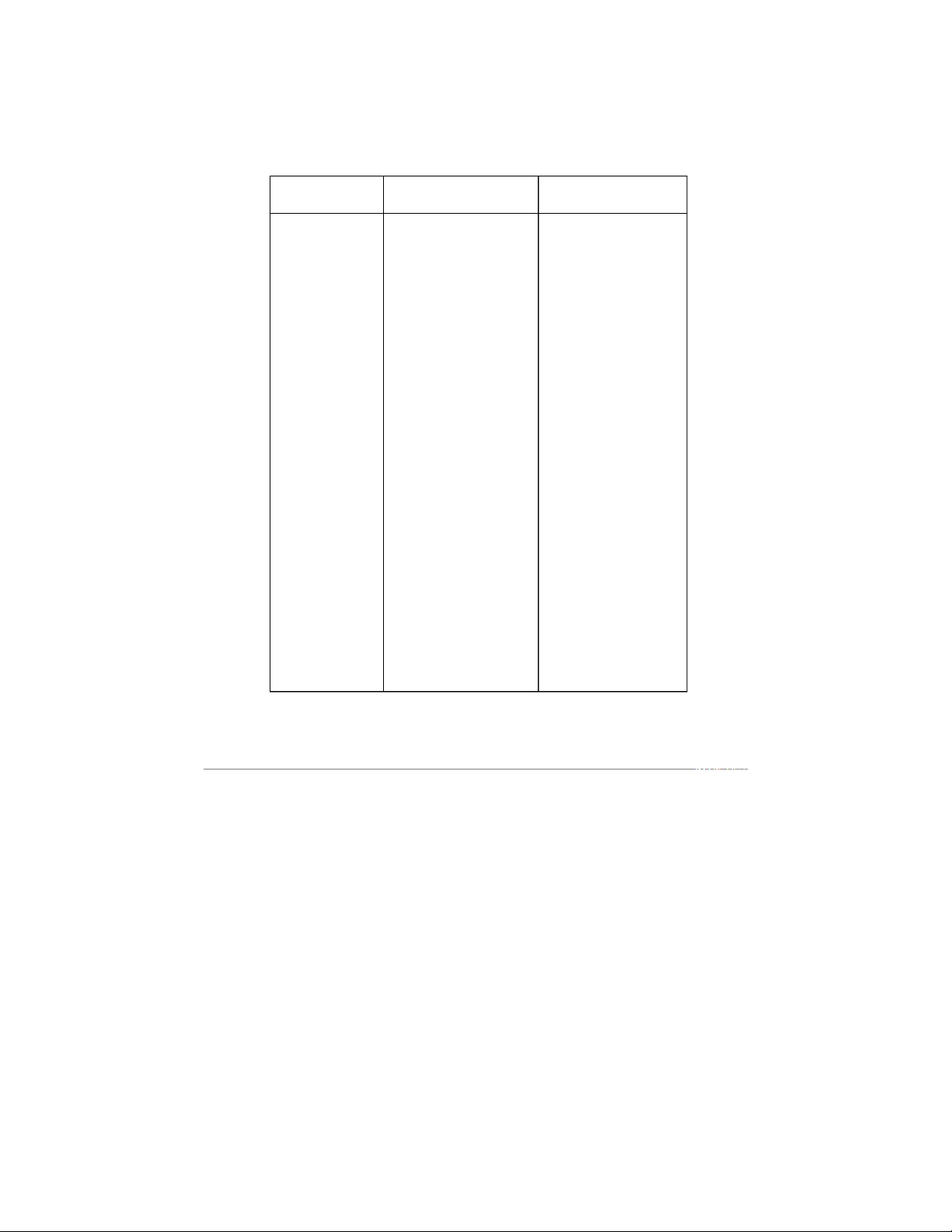

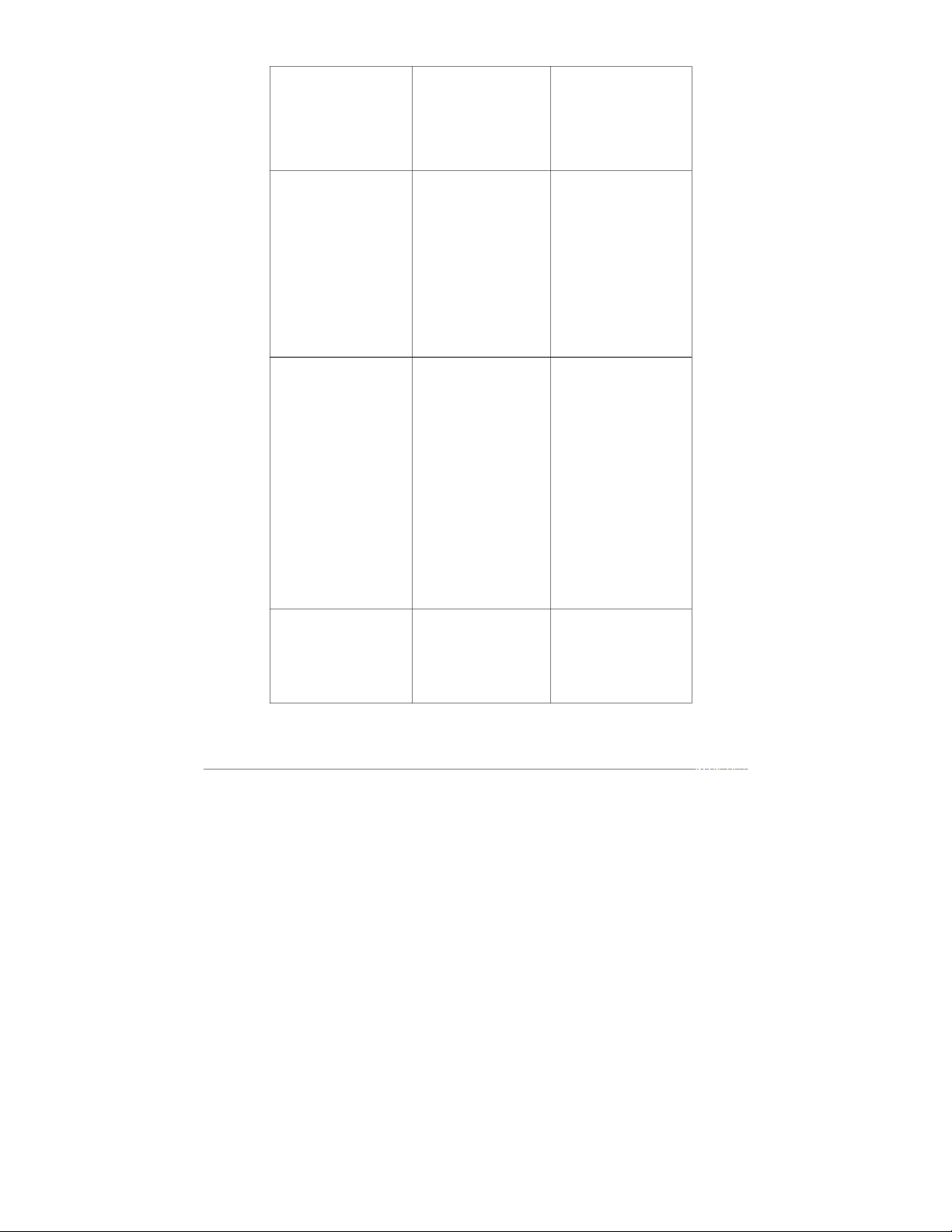

a) Nhận diện 2 điểm yếu kém chính của hệ thống kiểm soát nội bộ của công ty

Thanh Thanh và hậu quả từ sự yếu kém này. ĐIỂM YẾU HẬU QUẢ THỦ TỤC KIỂM SOÁT KHẮC PHỤC

1. Việc thiếu kiểm duyệt Rủi ro gian lận: Nhân viên 1. Tăng cường kiểm duyệt

thanh toán độc lập:

mua hàng có thể thông thanh toán:

Nhân viên mua hàng có đồng với nhà cung cấp để 1. Thiết lập quy trình xét

quyền tự quyết định thanh lập khống chứng từ thanh duyệt thanh toán độc lập: toán, hoặc thanh toán cho

toán mà không cần sự những đơn hàng không

kiểm tra, phê duyệt của bộ Thủ tục kiểm soát: thực sự tồn tại.

Thành lập bộ phận hoặc phận khác.

Rủi ro sai sót: Việc thiếu phân công cá nhân độc lập

kiểm duyệt có thể dẫn đến thực hiện kiểm duyệt

Công ty không thực hiện việc thanh toán sai số tiền, thanh toán (bộ phận kiểm

xét duyệt thanh toán độc thanh toán cho sai nhà toán nội bộ, phòng kế

lập cho các đơn hàng mà cung cấp, hoặc thanh toán toán).

chỉ cần nhân viên mua trùng lặp. Quy trình kiểm duyệt hàng ký nháy lên hồ sơ thanh toán bao gồm: thanh toán là được

Kiểm tra tính hợp lệ của

Người phụ trách mua hàng các chứng từ thanh toán sau khi nhận được hàng,

(đơn đặt hàng, hoá đơn

tự làm hồ sơ đầy đủ các mua hàng, biên bản giao chứng từ (bao gồm đơn

hàng cho nhà vận chuyển). đặt hàng, hoá đơn mua So sánh các chứng từ hàng, biên bản giao hàng thanh toán với các thông

cho nhà vận chuyển) thì tự

tin trong hệ thống kế toán. mình nộp hồ sơ cho bộ

Phê duyệt thanh toán trước phận thanh toán. khi thực hiện chi trả. Ví dụ cụ thể:

Bộ phận kiểm toán nội bộ

sẽ thực hiện kiểm tra tính

hợp lệ của các chứng từ

thanh toán trước khi trình lên ban lãnh đạo phê duyệt. Sau khi thanh toán, bộ

phận kế toán sẽ đóng dấu

"đã thanh toán" lên chứng

từ và lưu trữ hồ sơ thanh toán theo quy định.

2. Việc không đóng dấu Rủi ro thất lạc chứng từ: 2. Thiết lập quy trình kiểm

"đã thanh toán" lên Việc không đóng dấu tra chứng từ thanh toán: chứng từ: khiến cho việc quản lý chứng từ thanh toán trở

Không có biện pháp kiểm nên khó khăn, có thể dẫn Thủ tục kiểm soát:

tra tính chính xác của đến thất lạc chứng từ.

Quy định rõ ràng các yêu chứng từ thanh toán.

Rủi ro sử dụng chứng từ cầu đối với chứng từ thanh

Nguy cơ sử dụng chứng từ thanh toán nhiều lần: Kẻ toán (mẫu mã, nội dung,

gian có thể sử dụng chứng

thanh toán giả, hoặc sử từ thanh toán đã được chữ ký…).

dụng lại chứng từ đã thanh thanh toán để lừa đảo Kiểm tra kỹ lưỡng các

toán để thanh toán cho các thanh toán một lần nữa.

chứng từ thanh toán trước đơn hàng khác. khi thực hiện chi trả.

Nguy cơ sử dụng chứng từ Đóng dấu "đã thanh toán"

Chứng từ không được thanh toán giả, hoặc sử lên chứng từ sau khi thanh đóng dấu đã thanh toán

dụng lại chứng từ đã thanh toán.

toán để thanh toán cho các đơn hàng khác.

Lưu trữ hồ sơ thanh toán theo quy định. Ví dụ cụ thể:

Kế toán viên sẽ kiểm tra kỹ lưỡng các thông tin trên chứng từ thanh toán

như: tên nhà cung cấp, số tiền thanh toán, nội dung thanh toán, ngày tháng thanh toán… Sau khi thanh toán, kế

toán viên sẽ đóng dấu "đã thanh toán" lên chứng từ

và lưu trữ hồ sơ thanh toán trong 5 năm theo quy định của pháp luật.

Tình huống 4: Kiểm toán viên D được giao phụ trách kiểm toán “khoản mục nợ

phải trả” cho công ty Thanh Sang, một công ty niêm yết – sản xuất và kinh doanh

mặt hàng giày dép thời trang. Khi tìm hiểu kiểm soát nội bộ về mua hàng, D được

biết công ty có thực hiện xét mua nguyên vật liệu từ các nhà cung cấp. Theo chính

sách mua hàng, người phụ trách mua hàng sau khi nhận được Phiếu đề nghị mua

nguyên vật liệu từ bộ phận quản lý nguyên vật liệu sẽ làm đề nghị mua hàng.

Trưởng bộ phận sẽ thực hiện việc khảo giá qua email hoặc điện thoại đối với một

số nhà cung cấp theo mối quan hệ trong ngành của ông. Sau khi khảo giá, trưởng

bộ phận tự chọn nhà cung cấp theo xét đoán của ông. Thủ tục đặt hàng, nhận hàng,

kiểm tra sản phẩm được nhân viên cấp dưới của Trưởng bộ phận mua hàng thực hiện.

Hàng đưa về do kế toán kho kiêm thủ kho nhập kho và bảo quản. Qua kiểm tra giá

trị sổ sách, kiểm kê và đánh giá lại giá trị hàng tồn kho cuối năm, kiểm toán viên

nội bộ nhận thấy có một số nguyên vật liệu có giá cao hơn giá đang giao dịch trên

thị trường và đề nghị bộ phận kế toán lập dự phòng giảm giá nguyên vật liệu. Yêu cầu:

a) Nhận diện 2 điểm yếu kém chính của hệ thống kiểm soát nội bộ của công ty Thanh

Sang và hậu quả từ sự yếu kém này. (3 điểm)

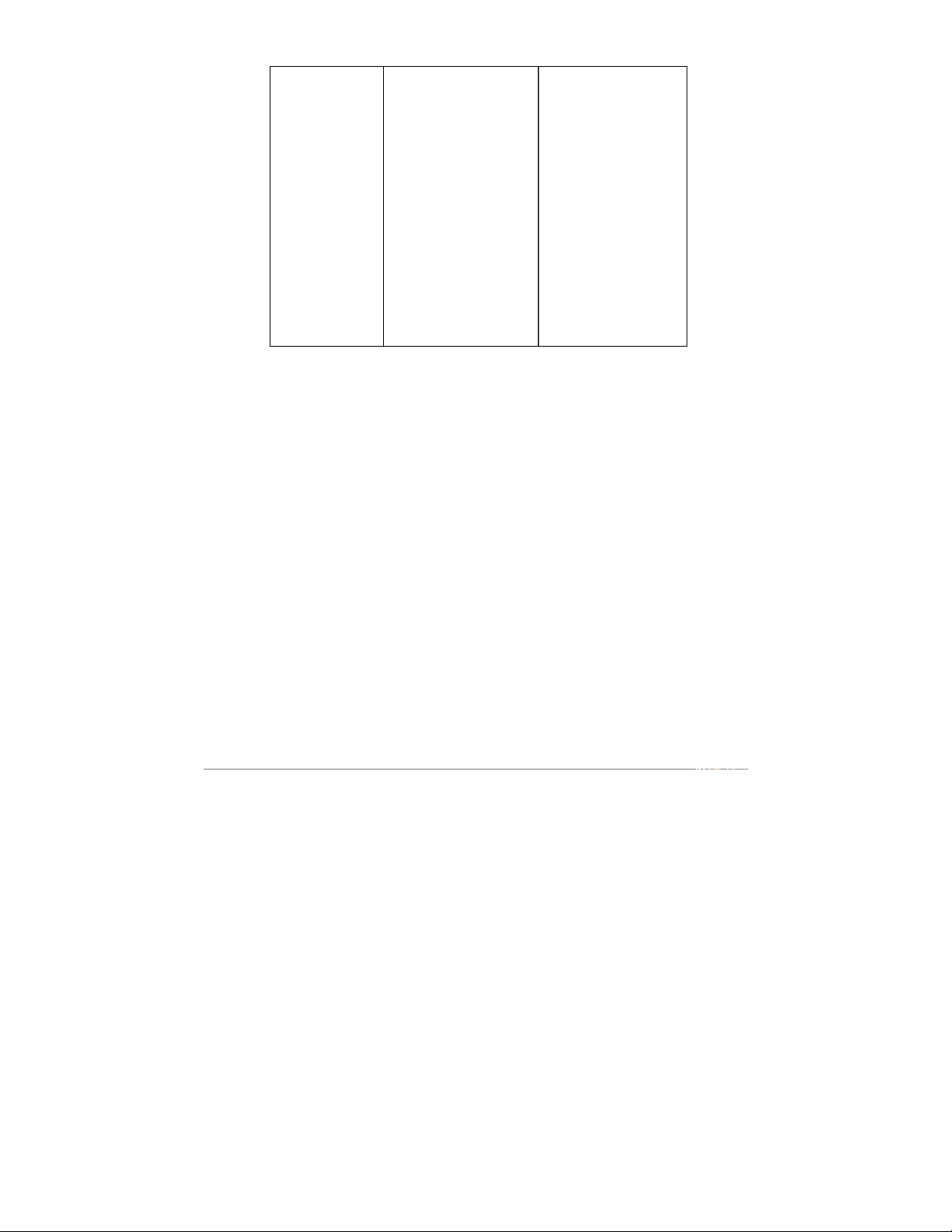

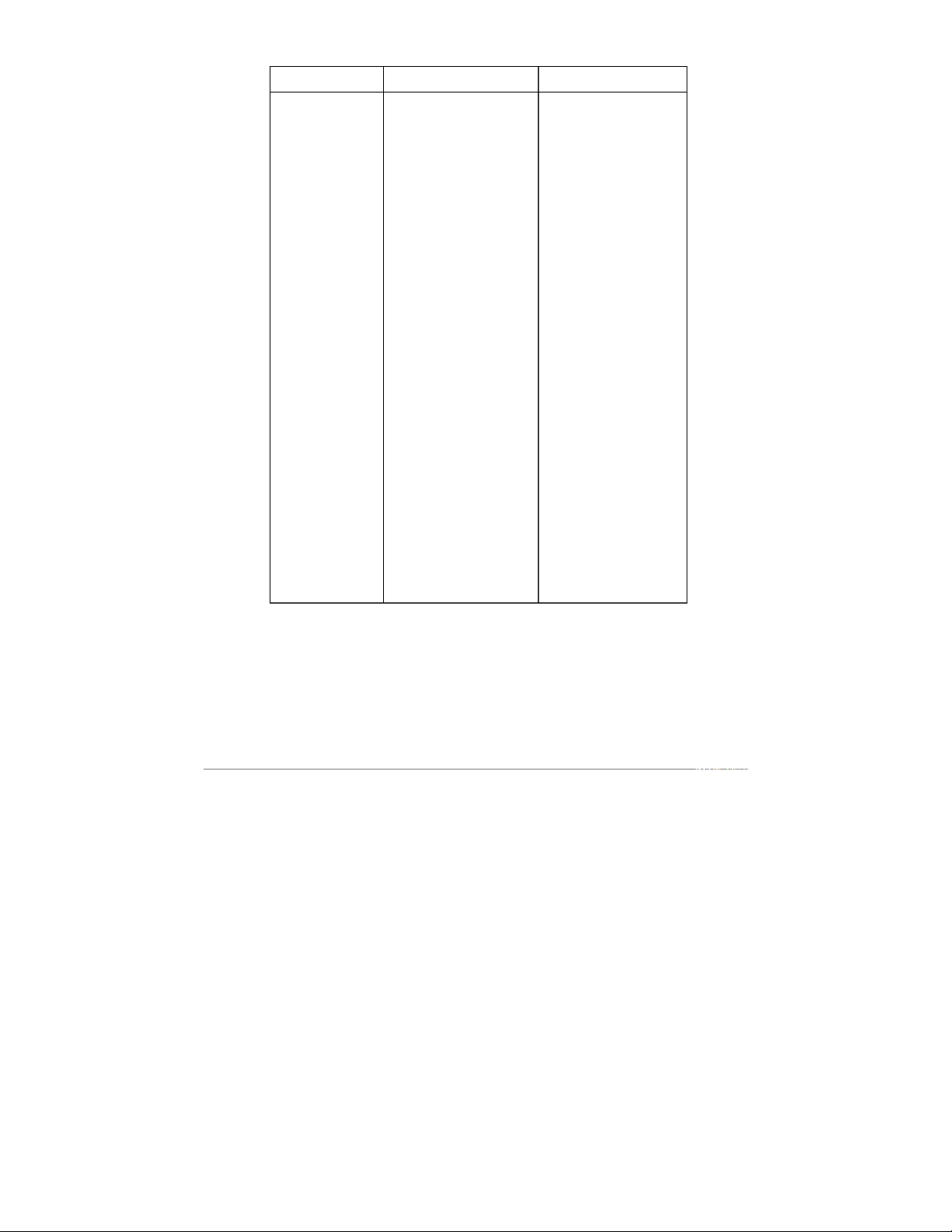

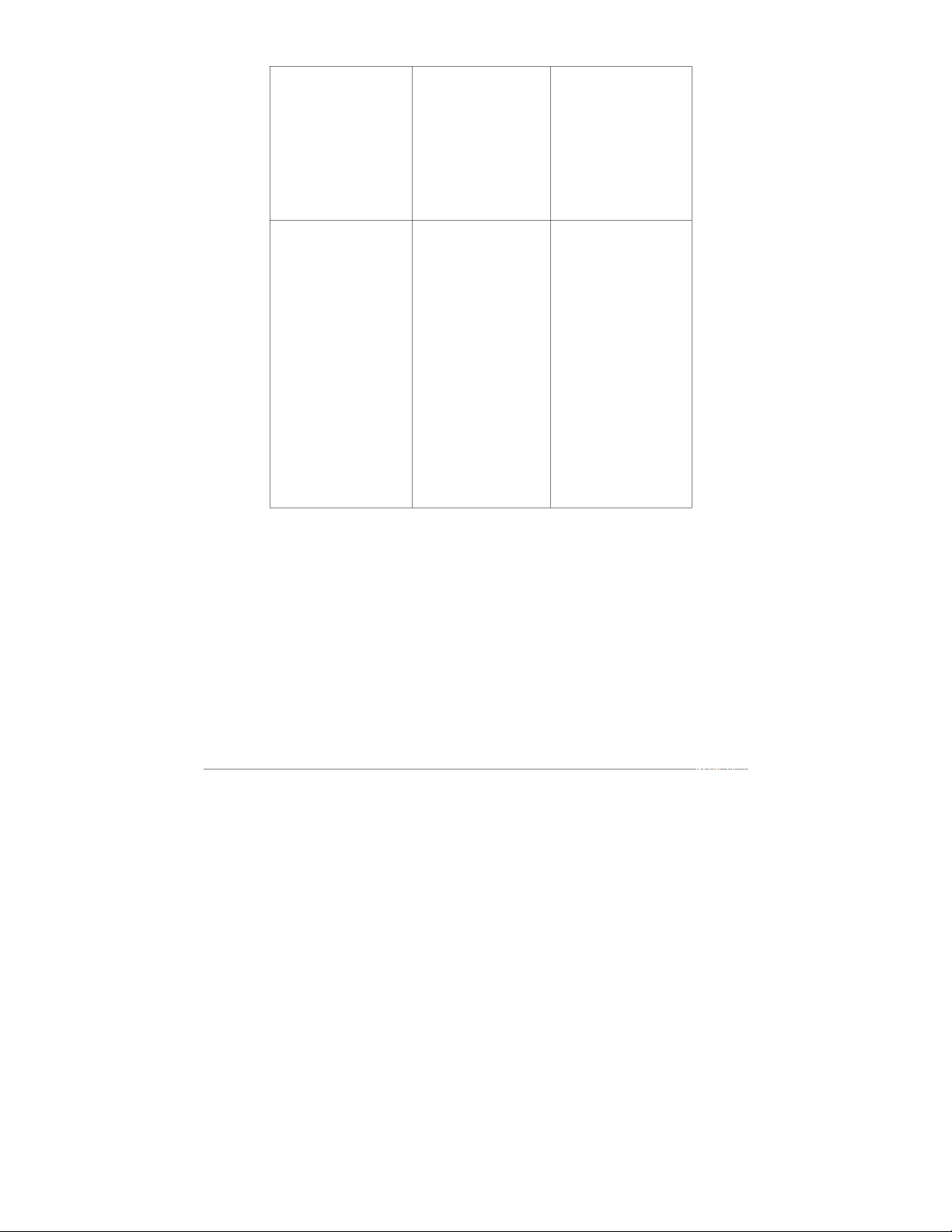

b) Đề xuất các thủ tục kiểm soát cần thiết để khắc phục yếu kém nêu trên. (2 điểm) Điểm yếu

Hậu quả/ Rủi ro có liên Thủ tục kiểm soát quan

1. Quá trình lựa chọn - Mua nguyên vật liệu với giá 1. Quá trình lựa chọn nhà nhà cung cấp:

cao: Do không có sự cạnh cung cấp:

- Thiếu sự minh bạch tranh, công ty có thể mua Thiết lập quy trình lựa chọn

và cạnh tranh: Việc nguyên vật liệu với giá cao nhà cung cấp minh bạch và

hơn giá thị trường, dẫn đến

Trưởng bộ phận mua tăng chi phí sản xuất, giảm lợi cạnh tranh:

hàng tự ý khảo giá và nhuận.

Áp dụng quy trình đấu thầu

lựa chọn nhà cung - Rủi ro tham nhũng, hối lộ: công khai, minh bạch cho tất

cấp theo quan hệ cá Việc lựa chọn nhà cung cấp cả các nhà cung cấp tiềm

nhân, không thông dựa trên mối quan hệ cá nhân năng.

qua quy trình đấu có thể dẫn đến rủi ro tham Thành lập hội đồng lựa chọn

thầu hoặc so sánh giá nhũng, hối lộ, ảnh hưởng đến nhà cung cấp bao gồm đại

uy tín và hình ảnh của công

chính thức, dẫn đến ty.

diện từ các bộ phận liên nguy cơ lựa chọn nhà quan như mua hàng, tài cung cấp không hiệu

chính, kế toán, sản xuất. quả, giá cao hơn thị

Sử dụng tiêu chí lựa chọn trường.

nhà cung cấp rõ ràng, cụ thể, - Thiếu sự giám sát:

dựa trên giá cả, chất lượng, Việc thiếu quy trình

uy tín, năng lực cung cấp của kiểm tra, giám sát nhà cung cấp. việc lựa chọn nhà

Tăng cường giám sát việc cung cấp khiến cho lựa chọn nhà cung cấp: hành vi gian lận, lợi ích cá nhân có thể

Bắt buộc Trưởng bộ phận xảy ra mà không

mua hàng phải báo cáo kết được phát hiện.

quả khảo giá, lựa chọn nhà

cung cấp cho Ban lãnh đạo công ty phê duyệt.

Thực hiện kiểm tra định kỳ

việc lựa chọn nhà cung cấp

để đảm bảo tuân thủ quy trình và quy định.

2. Việc kiểm tra chất - Chất lượng sản phẩm bị ảnh Thiết lập quy trình kiểm tra

lượng nguyên vật hưởng: Việc sử dụng nguyên chất lượng độc lập và khách liệu:

vật liệu kém chất lượng có thể quan:

- Thiếu sự độc lập: ảnh hưởng đến chất lượng sản

Việc kiểm tra chất phẩm, dẫn đến rủi ro về uy tín Bố trí bộ phận kiểm tra chất

lượng nguyên vật thương hiệu, mất thị phần, ảnh lượng độc lập, không chịu sự

liệu được thực hiện hưởng đến doanh thu và lợi ảnh hưởng của bộ phận mua

bởi nhân viên cấp nhuận của công ty. hàng.

dưới của Trưởng bộ - Tăng chi phí cho việc kiểm Quy định rõ ràng tiêu chí,

phận mua hàng, tra, sửa chữa, thay thế: Việc quy trình kiểm tra chất lượng

những người chịu sự sử dụng nguyên vật liệu kém nguyên vật liệu, đảm bảo

ảnh hưởng và giám chất lượng có thể dẫn đến tính khách quan, chính xác.

sát của Trưởng bộ tăng chi phí cho việc kiểm tra, Thuê bên thứ ba độc lập thực

phận. Điều này dẫn sửa chữa, thay thế sản phẩm hiện kiểm tra chất lượng

đến nguy cơ kết quả lỗi, ảnh hưởng đến hiệu quả định kỳ.

kiểm tra không khách hoạt động của công ty. Tăng cường đào tạo cho quan, có thể che đậy nhân viên kiểm tra chất sai sót, hoặc không lượng: phát hiện được hàng hóa kém chất lượng. Cung cấp cho nhân viên - Thiếu tiêu chí kiểm

kiểm tra chất lượng kiến tra cụ thể: Chính sách

thức, kỹ năng cần thiết để mua hàng không quy

thực hiện việc kiểm tra hiệu định rõ ràng về tiêu quả. chí, quy trình kiểm Nâng cao nhận thức của tra chất lượng

nhân viên về tầm quan trọng nguyên vật liệu, dẫn

của việc kiểm tra chất lượng đến việc kiểm tra có

nguyên vật liệu đối với chất thể không hiệu quả,

lượng sản phẩm và uy tín thiếu chính xác. công ty.

Tình huống 5: Trường hợp 1: Hệ thống trả lương của Trombone

Trombone Co (Trombone) vận hành chuỗi khách sạn trên khắp cả nước. Trombone sử

dụng hơn 250 nhân viên cố định và thời điểm kết thúc năm tài chính là ngày 31 tháng

8 năm 20X4. Bạn là người giám sát kiểm toán của Viola &Co và hiện đang xem xét

tài liệu về hệ thống trả lương của Trombone, được nêu chi tiết bên dưới, để chuẩn bị

cho cuộc kiểm toán tạm thời.

Nhân viên cố định làm việc theo số giờ tiêu chuẩn mỗi tuần theo quy định trong hợp

đồng lao động của họ. Tuy nhiên, khi khách sạn đông khách, ban quản lý có thể yêu

cầu nhân viên làm thêm ca như làm thêm giờ. Khoản tiền này có thể được trả hàng

tháng hoặc được tính theo ngày nghỉ.

Nhân viên ghi lại số giờ làm thêm và số ngày nghỉ vào bảng làm thêm giờ hàng tuần

gửi đến bộ phận tính lương. Số giờ tiêu chuẩn cho mỗi nhân viên được thiết lập tự

động trong hệ thống và bảng tính làm thêm giờ được nhân viên nhập vào gói bảng

lương, gói này sẽ tự động tính toán tổng lương và lương ròng cùng với các khoản

khấu trừ có liên quan. Những tính toán này không được kiểm tra chút nào. Tiền lương

được tăng lên theo tỷ lệ lạm phát mỗi năm và các nhân viên có trách nhiệm cập nhật

dữ liệu thường trực trong hệ thống trả lương.

Nhân viên được trả lương hàng tháng bằng chuyển khoản ngân hàng cho số giờ hàng

tuần theo hợp đồng của họ và cho bất kỳ thời gian làm thêm nào đã làm trong tháng

trước. Nếu nhân viên chọn trả lương làm thêm giờ thì phải có sự cho phép của trưởng

bộ phận nếu làm thêm giờ vượt quá 30% số giờ tiêu chuẩn. Thay vào đó, nếu nhân

viên chọn nghỉ ngày, nhân viên tính lương nên kiểm tra lại báo cáo 'làm thêm giờ'; tuy

nhiên báo cáo này không phải lúc nào cũng được kiểm tra.

Báo cáo 'làm thêm giờ', trong đó nêu chi tiết bất kỳ thời gian làm thêm nào của nhân

viên được ghi lại, được bộ phận tính lương thực hiện hàng tuần và gửi qua email cho

trưởng bộ phận để xin phép. Bộ phận tính lương yêu cầu trưởng bộ phận chỉ báo cáo

nếu có sai sót được ghi nhận. Các trưởng bộ phận phải sắp xếp giấy làm thêm giờ để

được một quan chức chịu trách nhiệm thay thế ủy quyền nếu họ đi nghỉ phép hàng

năm; tuy nhiên có những trường hợp sự sắp xếp này đã không xảy ra.

Gói trả lương tạo ra danh sách các khoản thanh toán cho mỗi nhân viên; điều này liên

kết với hệ thống ngân hàng để tạo ra danh sách thanh toán tự động. Giám đốc tài chính

xem xét tổng danh sách chuyển khoản ngân hàng và so sánh với tổng số tiền phải trả

theo hồ sơ bảng lương; nếu có vấn đề phát sinh thì giám đốc tài chính có thể thay đổi

chuyển khoản ngân hàng tự động theo cách thủ công.

Yêu cầu: Về hệ thống trả lương của Trombone Co:

(a) Xác định và giải thích NĂM thiếu sót;

(b) Đề xuất biện pháp kiểm soát để giải quyết từng thiếu sót này; Deficiencies Controls Test of controls

Việc tính toán tiền lương là Một thành viên cấp cao Xem lại mẫu tính toán tổng

được tạo ra bởi hệ thống trả của nhóm tính lương nên lương và lương ròng để

lương và không có hoạt tính toán lại tổng số tiền tìm bằng chứng cho thấy

động kiểm tra nào được lương thực tế cho một mẫu chúng được thực hiện và thực hiện.

nhân viên và so sánh kết ký kết như đã được phê

quả của họ với kết quả đầu duyệt.

Do đó, nếu xảy ra lỗi hệ ra từ hệ thống trả lương.

thống trong quá trình xử lý Những tính toán này phải

bảng lương thì lỗi này sẽ được ký như đã được phê

không được xác định. Điều duyệt trước khi thanh toán

này có thể dẫn đến việc được thực hiện. tính lương cao hơn hoặc

thấp hơn, dẫn đến chi phí

trả lương bổ sung hoặc mất

thiện chí của nhân viên.

Việc tăng lương hàng năm Nhân viên tính lương Yêu cầu nhân viên cố gắng

được nhân viên cập nhật không được có quyền truy thực hiện thay đổi đối với

vào hệ thống bảng lương cập vào các thay đổi dữ dữ liệu về bảng lương; hệ dữ liệu thường xuyên.

liệu thường trực trong hệ thống sẽ từ chối nỗ lực này thống. Nhân viên tính lương

Xem lại nhật ký sửa đổi dữ

không đủ trình độ để thực Việc tăng lương hàng năm liệu thường xuyên để xác

hiện các thay đổi đối với phải được thực hiện bởi định xem liệu mức tăng

dữ liệu thường trực vì họ một thành viên cấp cao lương có được thay đổi bởi

có thể mắc sai lầm dẫn đến của bộ phận biên chế và một thành viên cấp cao

việc trả lương không chính việc này cần được một trong bảng lương hay

xác. Ngoài ra, nếu họ có quan chức chịu trách không.

thể truy cập dữ liệu thường nhiệm khác kiểm tra xem

trực, họ có thể thực hiện có sai sót không. các thay đổi trái phép.

Việc nhân viên làm thêm Tất cả số giờ làm thêm Xem xét mẫu phiếu làm

giờ không phải đều được phải được sự cho phép của thêm giờ hàng tuần của

sự cho phép của người trưởng bộ phận liên quan. nhân viên để có bằng

đứng đầu bộ phận liên Điều này cần được chứng chứng về chữ ký của

quan, vì chỉ có thời gian minh bằng chữ ký trên trưởng bộ phận liên quan.

làm thêm vượt quá 30% số phiếu làm thêm giờ hàng

giờ tiêu chuẩn mới cần có tuần của nhân viên. sự cho phép.

Điều này làm tăng nguy cơ

nhân viên sẽ yêu cầu làm

thêm giờ mặc dù họ không

làm việc thêm số giờ này,

dẫn đến chi phí trả lương bổ sung cho Trombone.

Thời gian nghỉ làm thêm Nhân viên tính lương cần Chọn một mẫu bảng tính

giờ phải được nhân viên được nhắc nhở về các thủ làm thêm giờ có thời gian

tính lương đồng ý trong tục cần thực hiện khi xử lý được tách ra và xác nhận

báo cáo làm thêm giờ; tuy bảng tính làm thêm giờ. rằng có bằng chứng về

nhiên, điều này không phải Họ phải ký làm bằng việc nhân viên tính lương lúc nào cũng xảy ra.

chứng trên tờ giấy làm đã kiểm tra báo cáo làm

thêm giờ rằng họ đã đồng thêm giờ.

Nhân viên có thể nghỉ phép ý về thời gian đưa vào báo

trái phép nếu họ nghỉ làm cáo làm thêm giờ có liên

nhưng không làm việc quan. ngoài giờ theo yêu cầu

Báo cáo làm thêm giờ được Tất cả các trưởng bộ phận Đối với mẫu báo cáo làm

gửi qua email cho các phải báo cáo cho bộ phận thêm giờ được gửi qua

trưởng bộ phận và họ sẽ tiền lương về việc báo cáo email cho các trưởng bộ

báo cáo ngoại lệ nếu có bất làm thêm giờ có chính xác phận, hãy xác nhận rằng đã kỳ sai sót nào.

hay không. Bộ phận tính nhận được phản hồi từ mỗi

lương phải theo dõi mọi người đứng đầu bằng cách

Nếu trưởng bộ phận bận trường hợp không trả lời xem xét tất cả các phản

hoặc không nhận được và không thanh toán cho hồi.

email và không báo cáo đến khi được trưởng bộ

lương đúng hạn thì coi như phận đồng ý. báo cáo làm thêm giờ là

chính xác dù có thể có sai

sót. Điều này có thể dẫn

đến việc bộ phận tính

lương thực hiện thanh toán làm thêm giờ không chính xác.

Các trưởng bộ phận phải Các trưởng bộ phận cần Thảo luận với nhân viên

sắp xếp chế độ nghỉ phép được nhắc nhở về các thủ tính lương về quy trình họ

hàng năm để các bảng tính tục liên quan đến nghỉ tuân theo để xin phép làm

làm thêm giờ được phê phép hàng năm và bố trí thêm giờ, đặc biệt là trong

duyệt kịp thời; tuy nhiên, chế độ làm việc phù hợp. thời gian nghỉ phép hàng

điều này không phải lúc

năm. So sánh điều này với nào cũng xảy ra. quy trình mà họ nên áp

dụng để xác định bất kỳ

Nếu bảng tính giờ làm Trong thời gian nghỉ phép trường hợp ngoại lệ kiểm

thêm được cấp trễ, điều hàng năm, nhân viên tính soát nào.

này có thể dẫn đến sự lương nên theo dõi xem

không hài lòng của nhân các bảng kê khai làm thêm

viên vì nó sẽ trì hoãn việc giờ có được các trưởng bộ

thanh toán số giờ làm phận nộp kịp thời hay thêm. không và theo dõi các bảng kê khai trễ.

Giám đốc tài chính xem xét Giám đốc tài chính khi ủy Lấy mẫu danh sách thanh

tổng danh sách chuyển quyền thanh toán phải toán và xem xét để giám

khoản ngân hàng với tổng thực hiện kiểm tra mẫu từ đốc tài chính ký làm bằng

số tiền phải trả theo hồ sơ hồ sơ bảng lương đến danh chứng cho thấy cơ quan bảng lương.

sách thanh toán và ngược kiểm soát đang hoạt động

lại để xác nhận rằng các chính xác.

Có thể có những nhân viên khoản thanh toán đã hoàn

bị bỏ qua cùng với những tất và chỉ được thực hiện

nhân viên hư cấu được cho những nhân viên trung

thêm vào danh sách thanh thực.

toán, do đó, mặc dù tổng

danh sách thanh toán giống Giám đốc tài chính nên ký

với tổng số tiền lương vào danh sách thanh toán

nhưng vẫn có thể có các để làm bằng chứng cho

khoản thanh toán gian lận thấy ông ta đã thực hiện được thực hiện. các cuộc kiểm tra này.

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

38 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15