Bài tập tình huống - Thanh toán quốc tế | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Bài tập tình huống - Thanh toán quốc tế | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem !

Môn: Thanh toán quốc tế (UEB) 9 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|44744371 lOMoARcPSD|44744371 TÌNH HUỐNG 7: (NHÓM 1) Câu 1:

Các quy trình thanh toán nhờ thu trả ngay D/P:

Trong chỉ thị nhờ thu, ngân hàng chuyển chứng từ chỉ định ngân hàng thu hộ chỉ được

phép giao bộ chứng từ giao hàng khi nhận được tiền thanh toán từ người nhập khẩu.

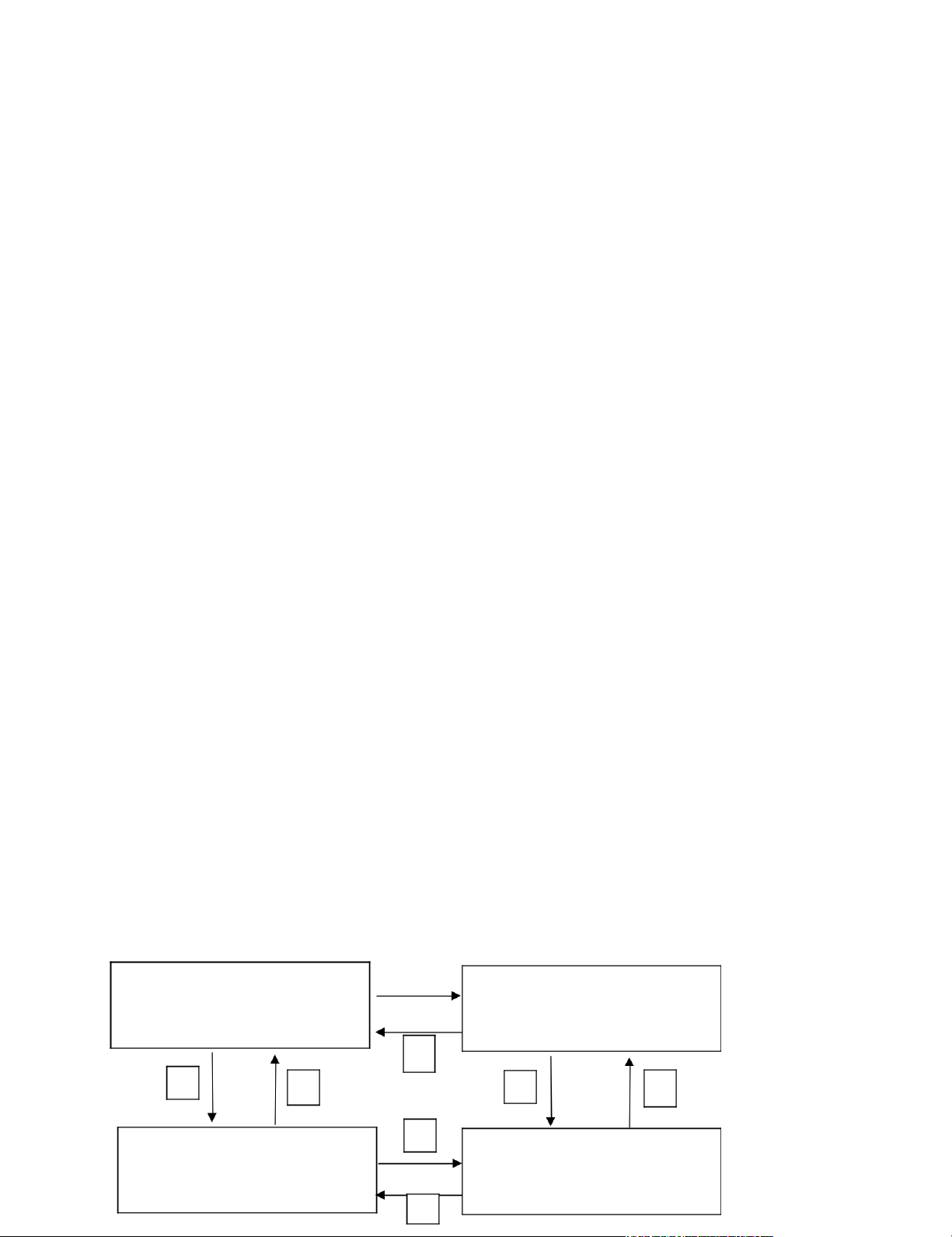

(1) Hai bên ký kết hợp đồng thương mại.

(2) Công ty GE Dustuch chuyển giao hàng hóa, cùng chứng từ hàng hóa Công ty XNK Việt Nam- VNEXPORT.

(3) Công ty GE Dustuch lập hối phiếu và ủy nhiệm cho Ngân hàng Đức nhờ thu tiền

từ Công ty XNK Việt Nam- VNEXPORT.

(4) Ngân hàng Đức nhờ thu gửi lệnh nhờ thu và hối phiếu tới ngân hàng Việt

Nam /ngân hàng xuất trình để thu tiền từ Công ty XNK Việt Nam- VNEXPORT.

(5) Ngân hàng Việt Nam thông báo lệnh nhờ thu tới Công ty XNK Việt Nam-

VNEXPORT để chấp nhận thanh toán hoặc thanh toán ngay hối phiếu nhờ thu.

(6) Công ty XNK Việt Nam- VNEXPORT thanh toán hoặc chấp nhận hối phiếu.

(7) Ngân hàng Việt Nam chuyển tiền nhờ thu hoặc hối phiếu kỳ hạn đã chấp nhận lại cho Ngân hàng Đức.

(8) Ngân hàng Đức ghi có tài khoản cho người bán hoặc đưa lại cho Công ty GE

Dustuch hối phiếu kỳ hạn đã được ký chấp nhận thanh toán của phía Công ty XNK Việt Nam- VNEXPORT.

Sơ đồ quy trình thanh toán: Ngân hàng Đức Ngân hàng Việt Nam 4 8 3 5 6 Công ty GE Dustuch 2 Công ty XNK Việt Nam- VNEXPORT 1

2. Trình bày trách nhiệm của các bên trong quy trình thanh

toán Trách nhiệm của bên XK: lOMoARcPSD|44744371

Ở đây là Công ty GE Dustuck đã thực hiện đầy đủ nghĩa vụ và trách nhiệm của mình

là giao bộ chứng từ cho ngân hàng nhờ thu trong thời gian hiệu lực D/P.

Trách nhiệm của bên NK:

Ở đây là Công ty VNEXPORT có trách nhiệm phải thanh toán đầy đủ bao gồm

toàn bộ giá trị hối phiếu và chi phí nhờ thu ( do có quy định trong hợp đồng).

Trách nhiệm của phía ngân hàng:

Theo Quy tắc thống nhất về nhờ thu của ICC URC 522: Ngân hàng chỉ có vai trò là

trung gian thu hộ và có trách nhiệm xác định các chứng từ mình nhận được là đúng

với chỉ thị nhờ thu và thông báo cho bên nhận không chậm trễ. Ngoài ra, ngân hàng

không có trách nhiệm khác, bao gồm: Ngân hàng không có trách nhiệm đối với hàng

hóa có liên quan đến giao dịch; việc lựa chọn dịch vụ của ngân hàng thu hộ (rủi ro

thuộc về người xuất khẩu); tính chính xác, chân thực của bộ chứng từ giao hàng cũng

như không chịu trách nhiệm về việc thất lạc, cắt xén, mất mát chứng từ đang vận chuyển trên đường.

Như vậy, đối với phương thức thanh toán nhờ thu, ngân hàng không có trách nhiệm

trong việc đảm bảo giao dịch được thanh toán hay hàng hóa là phù hợp với thỏa thuận

giữa người mua - người bán. Trong trường hợp phát sinh rủi ro này, các bên cần khởi

kiện lên tòa án hoặc trọng tài kinh tế… tùy vào thỏa thuận trong hợp đồng hoặc quy định của pháp luật.

3. Vận dụng URC để giải quyết tình huống nêu trên:

Theo khoản b, Điều 10 trong bộ quy tắc thống nhất về nhờ thu URC 522:

Các ngân hàng không có nghĩa vụ thực hiện bất cứ hành động nào đối với hàng hoá

và phương thức nhờ thu kèm theo chứng từ có liên quan bao gồm việc lưu kho và bảo

hiểm hàng hoá ngay cả khi chỉ thị nhờ thu nếu quy định cụ thể điều đó. Các ngân

hàng sẽ chỉ làm điều đó nếu khi và ở chừng mực khi mà họ đồng ý là như vậy trong

từng trường hợp. Dù cho có điều khoản ở Điều 1 (c), quy định này được áp dụng ngay

cả khi không có bất cứ thông báo cụ thể nào về vấn đề này của ngân hàng thu.

Khoản b, Điều 21 trong bộ quy tắc thống nhất về nhờ thu URC 522 cũng đề cập: Nếu

bản chỉ thị nhờ thu quy định rõ ràng là các chi phí và lệ phí không có thể bỏ qua và

người trả tiền từ chối thanh toán thì ngân hàng xuất trình sẽ không giao chứng từ và

không chịu trách nhiệm đối với bất cứ hậu quả nào sinh ra từ bất cứ sự chậm trễ nào

trong việc giao chứng từ.

Theo Điều 24, bộ quy tắc thống nhất về nhờ thu URC 522 có viết:

Kháng nghị Bản chỉ thị nhờ thu cần có những chỉ thị cụ thể về kháng nghị (hoặc bất

kỳ quá trình tố tụng liên quan nào), về việc không thanh toán hoặc không chấp nhận thanh toán.

Nếu không có những chỉ thị này, những ngân hàng liên quan đến nhờ thu sẽ không có

nghĩa vụ phải có các chứng từ kháng nghị việc không thanh toán hoặc không chấp nhận.

Bất cứ các chi phí và hoặc lệ phí của các ngân hàng có liên quan đến kháng nghị đó

hoặc các tố tụng pháp lý khác sẽ bên gửi chỉ thị nhờ thu phải gánh chịu. lOMoARcPSD|44744371

Vì vậy, trong trường hợp trong bộ chứng từ mà bên phía Công ty Đức là GE Dustuck

có quy định về phí nhờ thu do bên nhập khẩu là Công ty VNEXPORT phải chịu và

không có quy định kháng nghị nào được đề cập thì ngân hàng XNK Việt Nam sẽ

không phải chịu trách nhiệm nào đối với bất cứ hậu quả nào phát sinh ra từ bất cứ sự

chậm trễ nào trong việc giao chứng từ (Ở đây là chi phí phát sinh 15.000USD trong

việc hàng hóa lưu bãi ở hãng tàu mà Công ty VNEXPORT yêu cầu phía ngân hàng phải thanh toán).

Trong trường hợp có những chỉ thị cụ thể về kháng nghị (hoặc bất kỳ quá trình tố

tụng liên quan nào), về việc không thanh toán hoặc không chấp nhận thanh toán thì

bất cứ các chi phí và hoặc lệ phí của các ngân hàng có liên quan đến kháng nghị đó

hoặc các tố tụng pháp lý khác sẽ bên gửi chỉ thị nhờ thu phải gánh chịu. ( Ở đây là công ty GE Dustuck).

Tài liệu liên quan:

-

Bài tập lớn - Thanh toán quốc tế | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

461 231 -

Bài tập lớn - Thanh toán quốc tế | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

286 143 -

Bài tập tình huống - Thanh toán quốc tế | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

415 208 -

Bài tập tình huống - Thanh toán quốc tế | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

510 255