Bài tập tổng hợp tính toán thuế môn Kế toán thuế (có đáp án)

Ngân hàng Bài tập tổng hợp tính toán thuế môn Kế toán thuế (có đáp án) của Học viện Ngân Hàng giúp bạn ôn tập và đạt kết quả cao cuối học phần Kế toán thuế

Môn: Kế toán thuế 30 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Bài tập THUẾ Lưu ý!

- Xuất giá FOB

- Nhập giá CIF

- Nhớ nhân thuế suất

- Thuế TTĐB và Thuế GTGT chỉ tính cho hàng NK

- Khi tính thuế TTĐB xem nó có phải chịu thuế này k đã nhé

- Tiền thuế được giảm phải TRỪ vào trị giá tính thuế rồi mới được tính, vì miễn

rồi thì k tính thuế gì nữa nhé hu =((

Bài 1. Trong tháng 3 năm 20xx, Công ty Mai Ly nhập khẩu 200 sản phẩm X với giá FOB

100 USD/sp. Chi phí vận tải và bảo hiểm quốc tế là 3 USD/sp. Trong khi vận chuyển tại

khu vực Hải quan quản lý, lô hàng bị vỡ. Giá trị thiệt hại được cơ quan giám định xác

định là 15 triệu đồng. Cơ quan hải quan chấp nhận cho DN được giảm thuế nhập khẩu.

Hãy xác định số thuế NK mà công ty phải nộp; biết thuế suất thuế nhập khẩu là 10%; tỷ giá

tính thuế là 1USD=22.000VNĐ. Giải

Trị giá tính thuế của công ty Mai ly là:

200 x (100+3 ) x 22.000 – 15 000 0000 = 438 200 000 VND

Số thuế NK mà công ty Mai Ly phải nộp là :

438 200 000 x 10% = 43 820. 000 ( VND )

Bài 2. Doanh nghiệp Minh Hoa chuyên sản xuất mặt hàng A. Trong quý I, Công ty đã trực

tiếp xuất khẩu 1.000 sản phẩm với giá FOB là 60.000 đ/sản phẩm. Trong quý II, Công ty

trực tiếp xuất khẩu 5.000 sản phẩm theo điều kiện CIF với giá 67.100 đ/sản phẩm. Trong

đó, phí bảo hiểm và vận chuyển quốc tế là 10% giá FOB. Tính tổng số thuế xuất khẩu

công ty phải nộp trong 2 quý đầu năm; biết thuế suất thuế xuất khẩu mặt hàng A là 3%. Giải

Số thuế XK DN Minh Hoa phải nộp trong quý I là :

1000 x 60.000 x 3% = 1.800.000 đ

Số thuế XK DN Minh Hoa phải nộp trong quý II là : + Ta có: CIF = FOB + I+F => CIF = FOB + 10%FOB ⇨ FOB = CIF / 1,1 = 61.000

+ Số thuế phải nộp = 5000 x 61 000 x 3% = 9 150 000 đ

TỔNG số thuế phải nộp = 1.800.000 + 9.150.000 = 10.950.000 đ

Bài 3. Công ty A có các hoạt động thương mại sau:

a. nhập khẩu 600 tấn nguyên liệu K theo giá CIF là 3,8 triệu đồng/tấn (thuế suất thuế NK là 20%)

b. nhập khẩu 3.200 lít rượu để dùng vào sản xuất. Giá nhập CIP (Incoterms 2010) là

15.000đ/lít. Thuế suất thuế NK là 65%.

c. nhập khẩu 1 tài sản cố định phục vụ sản xuất kinh doanh. Giá nhập FOB là 5,4 tỷ đồng.

Phí I và F = 2% giá FOB. Thuế suất thuế NK là 1%. ( Nhớ phải quy về cùng đơn vị triệu

!! ) Biết: Công ty đưa 80% nguyên liệu K, 60% rượu vào sản xuất, tạo ra 750.000 đơn vị sản phẩm X.

Tiêu thụ: xuất khẩu 540.000 sản phẩm X sau thời hạn nộp thuế NK với giá FOB là

85.000đ/sp. Thuế suất thuế xuất khẩu là 2%.

Yêu cầu: Tính số thuế NK, số thuế XK công ty A phải nộp? số thuế NK công ty A được hoàn? Giải

a. Số thuế NK nguyên liệu K phải nộp là : 600 x 3,8 x 20% = 456 triệu đồng

b. Số thuế NK rượu phải nộp là : 3200 x 15.000 x 65% = 31,2 triệu đồng

c. Số thuế NK TSCĐ phải nộp là: 5400 + 5400 x2% x 1% = 55,08 triệu đồng

* Tổng số thuế NK phải nộp là : 456 + 31,2 + 55,08 = 551,28 triệu

* Số thuế XK phải nộp là : 540 000 x 85 000 x 2% = 918 triệu

- Số thuế NK DN đã nộp để SX ra 750 000 sp X là:

456 x 80% + 31,2 x 60% = 383,52 tr

-Số thuế NK đã nộp cho 540 000 sp X XK là :

540 000/750 000 x 382,52 = 276,1344 triệu

Số thuế DN được hoàn lại là : 276,1344 triệu ( do Công ty đưa 80% nguyên liệu K, 60%

rượu vào sản xuất, tạo ra 750.000 đơn vị sản phẩm X, sau đó xuất khẩu 540.000 sản phẩm X )

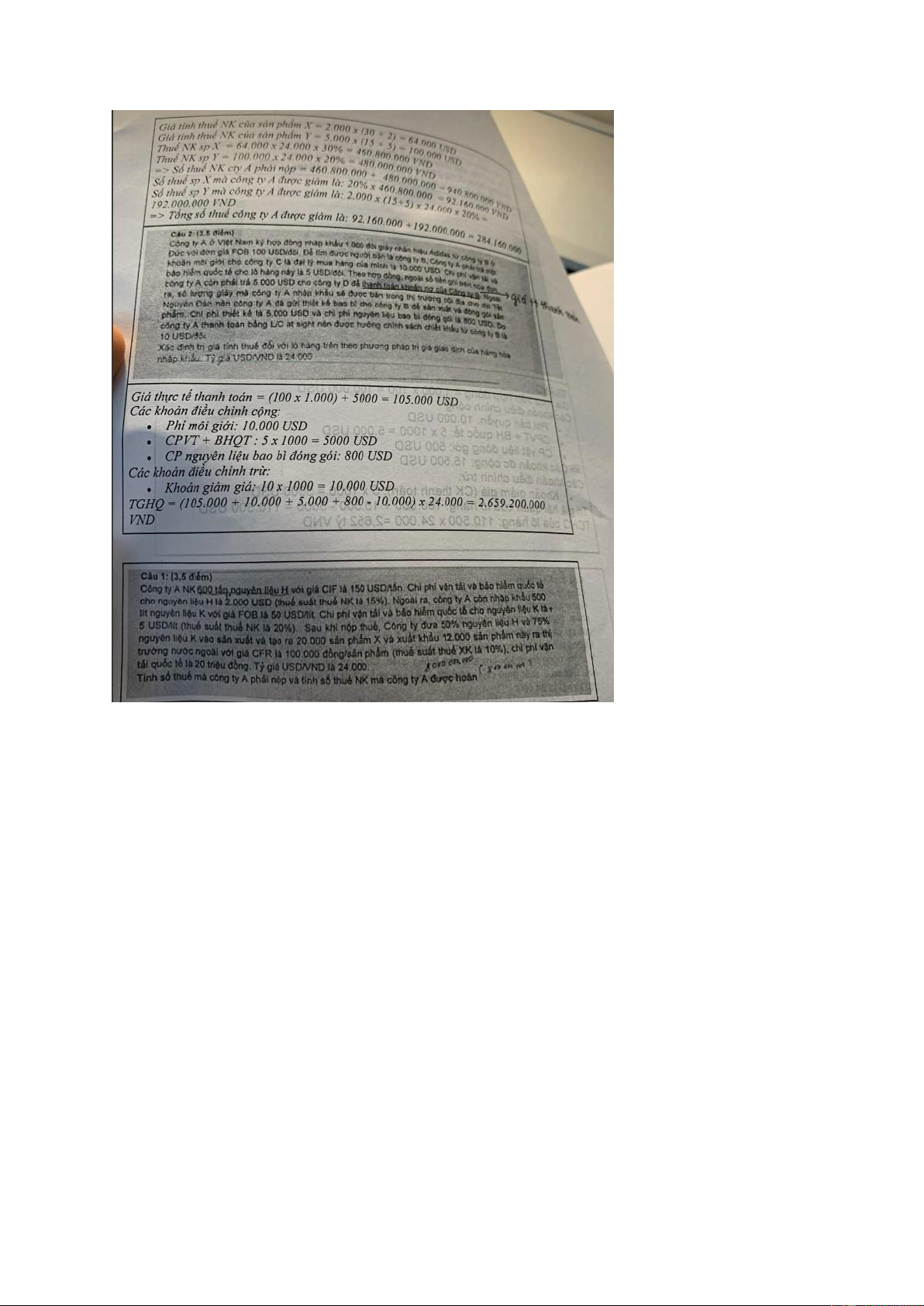

Bài 5. Công ty A nhập khẩu 2.000 sản phẩm X với giá CFR là 30 USD/sản phẩm, chi phí

vận tải quốc tế cho sản phẩm X là 4 USD/sản phẩm, chi phí bảo hiểm quốc tế cho sản

phẩm X là 2 USD/sản phẩm. Ngoài ra công ty còn nhập 5.000 sản phẩm Y với giá FOB là

15 USD/sản phẩm. Chi phí vận tải và bảo hiểm quốc tế cho sản phẩm Y là 5 USD/sản

phẩm. Vì lý do ngập úng do ảnh hưởng bởi thời tiết, cơ quan giám định xác định 20% số

lượng sản phẩm X và 2.000 sản phẩm Y bị hư hỏng trong khi lưu kho chờ thông quan. Cơ

quan hải quan chấp nhận cho giảm thuế NK. Biết thuế suất thuế nhập khẩu đối với sản

phẩm X là 30% và sản phẩm Ý là 20%, tỷ giá USDNND là 24.000

Tinh số thuế nhập khẩu mà công ty A phải nộp, số thuế mà công ty A được giảm. Giải

Trị giá tính thuế cho SP X là :

[2000 x (30+2) – 20% x 2000 x (30+2)] x 24 000 = 1 228 800 000 VND

Số thuế nhập khẩu phải nộp cho SP X là :

1 228 800 000 x 30% = 368 640 000 VND

Trị giá tính thuế cho SP Y là :

[(5000-2000) x (15+5) ] x 24000 = 1 440 000 000 VND

Số thuế nhập khẩu phải nộp cho SP Y là:

1 440 000 000 x 20% = 288 000 000 VNĐ

Tổng số thuế NK phải nộp là : 368 640 000 + 288 000000 = 656 640 000 VND

Số thuế mà công ty A được giảm là

20% x 2000 x (30+2)x 24 000x 30% + 2000x (15+5)x 24000x 20% =

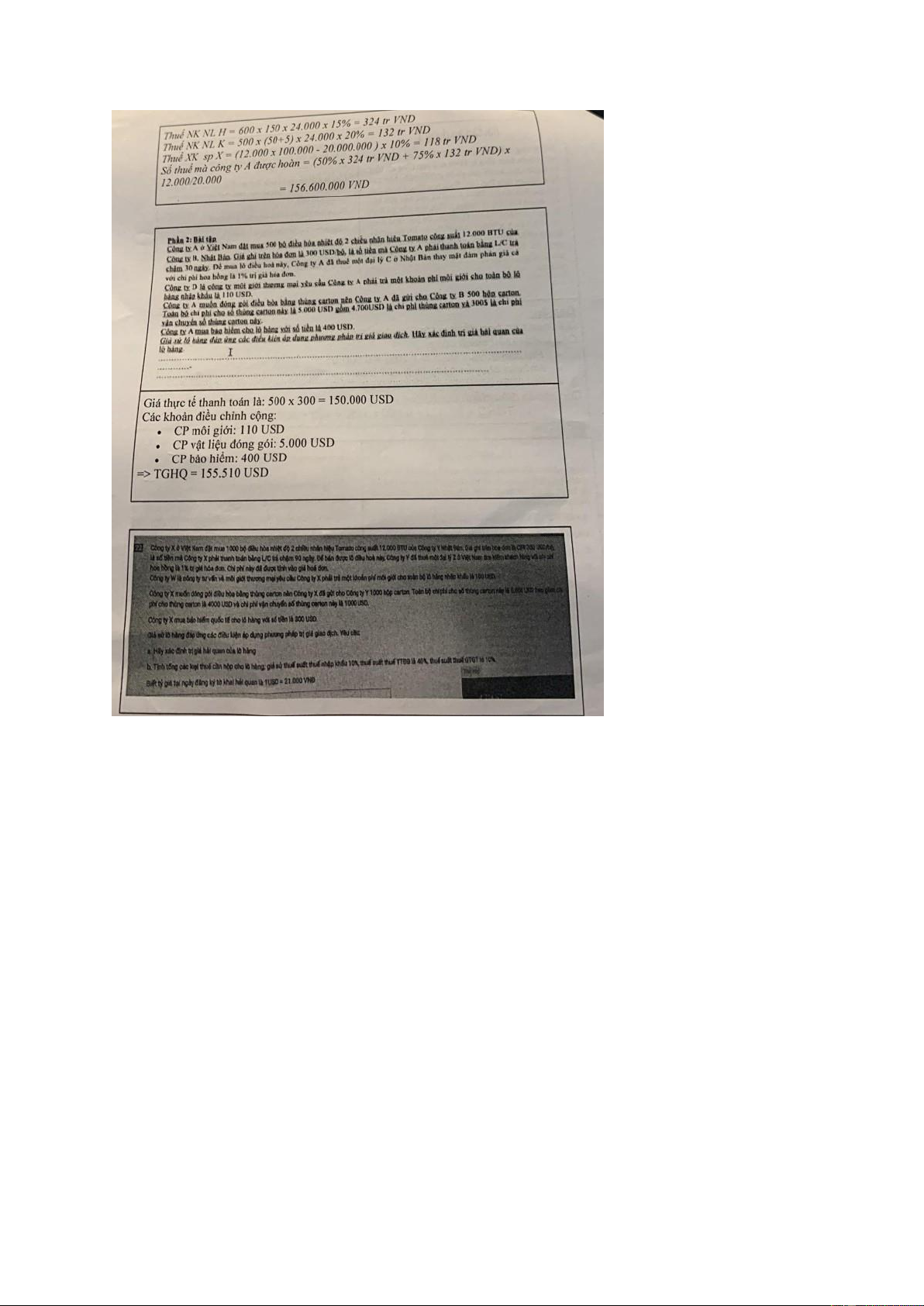

Bài 6. Công ty A NK 600 tấn nguyên liệu H với giá CIF là 150 USD/tấn. Chi phí vận tải

và bảo hiểm quốc tế cho nguyên liệu H là 2.000 USD (thuế suất thuế NK là 15%). Ngoài

ra, công ty A còn nhập khẩu 500 lít nguyên liệu K với giá FOB là 50 USD/lít Chi phí vận

tải và bảo hiểm quốc tế cho nguyên liệu K là + 5 USD/lít (thuế suất thuế NK là 20%). Sau

khi nộp thuế, Công ty đưa 50% nguyên liệu H và 75% nguyên liệu K vào sản xuất và tạo ra

20.000 sản phẩm X và xuất khẩu 12.000 sản phẩm này ra thị trường nước ngoài với gia

CFR là 100.000 đồng/sản phẩm (thuế suất thuế XK là 10%), chi phi vận tải quốc tế là 20

triệu đồng. Tỷ giá USDNND là 24 000.

Tính số thuế mà công ty A phải nộp và tính số thuế NK mà công ty A được hoàn Giải

Số thuế NK nguyên liệu H công ty phải nộp là

600 x 150 x 15% x 24 000 = 324 000 000 VND

Số thuế NK nguyên liệu K công ty phải nộp là

500 x (50+5) x 24 000 x 20% = 132 000 000 VND

Tổng số thuế NK công ty phải nộp là : 324 000 000 +132 000 000 = 456 000 000 VND

Số thuế XK mà công ty phải nộp là :

(12 000 x 100 000 – 20 000 000 ) x 10 % = 118 000 000 VND

Số thuế NK mà cty phải nộp để tạo ra 20 000 SP là

324 000 000 x 50% + 132 000 000 x 75% = 261 000 000 VND

Số thuế NK cty A đã nộp cho 12 000 Sp XK là = Số thuế được hoàn

12 000 / 20 000 x 261 000 000 = 156 600 000 VND

BÀI TẬP TRỊ GIÁ HẢI QUAN Lưu ý!

Hoa hồng bán hàng : khoản phí cho bên thứ 3 hoạt động với tư cách là đại lý

bán hàng của người bán. Chỉ tính khi người mua là người trả khoản phí này.

⇨ Nếu trong giá ở đề bài có chữ “ BAO GỒM” => Không có khoản

điều chỉnh cộng nào ⇨

Cộng ------ > Cửa khẩu < ---- Trừ

⇨ Chỉ cộng khi CHƯA CÓ trong giá

⇨ Chỉ trừ khi ĐÃ CÓ trong giá

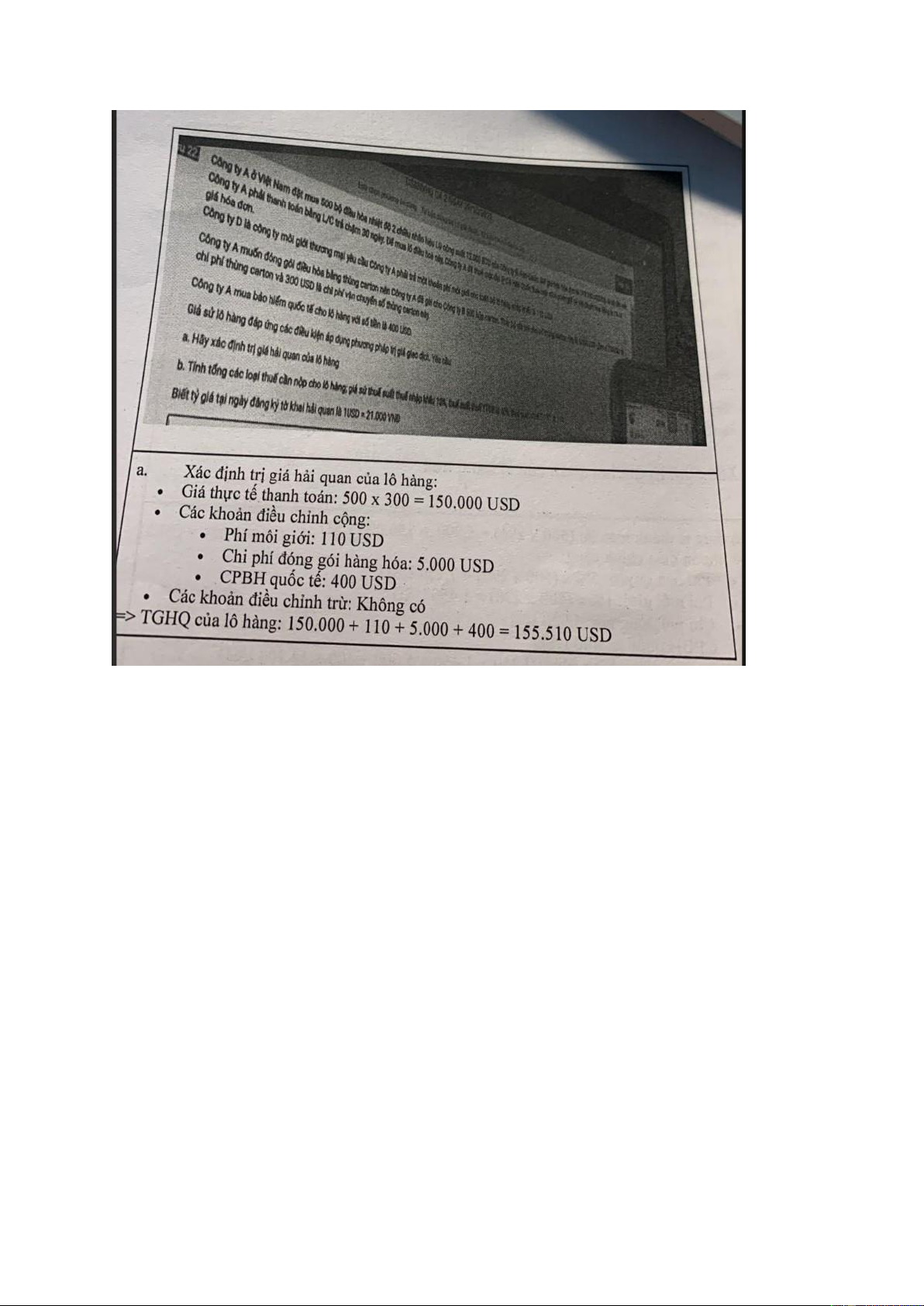

Bài 4. Công ty Navico ở Việt Nam đặt mua 300 máy giặt hiệu Minmax của Công ty Min-

Hoo tại Hàn Quốc. Giá ghi trên hợp đồng là CIF 275 USD/chiếc, thanh toán bằng L/C trả

ngay. Theo hợp đồng ngoài số tiền trên, công ty Navico còn phải trả thêm 15 USD/chiếc

(+) cho Công ty Min-Hoo sau khi bán lại số hàng nhập khẩu này tại Việt Nam. Ngoài ra,

Công ty Min-Hoo yêu cầu Công ty Navico phải trả số tiền 1.200 USD(+) là tiền bản quyền

sử dụng thương hiệu Minmax trên máy giặt.

Công ty Nayong là công ty tư vấn và môi giới thương mại giúp Công ty Navico hoàn

thành giao dịch với Công ty Min-Hoo. Công ty Nayong yêu cầu Công ty Navico trả khoản

phí môi giới cho toàn bộ lô hàng nhập khẩu là 150 USD(+). Chi phí đóng gói hàng hóa tại

Hàn Quốc do Công ty Min-Hoo chi trả là 2.500 USD. Giả sử lô hàng này đáp ứng các điều

kiện để áp dụng phương pháp trị giá giao dịch. Yêu cầu: a.

Xác định trị giá hải quan lô hàng nhập khẩu

b. Tính tổng số thuế mà doanh nghiệp phải nộp nếu thuế suất thuế nhập khẩu là 12%,

thuế suất thuế GTGT là 10%, thuế suất thuế TTĐB là 45%. Tỷ giá tại ngày đăng ký tờ

khai hải quan là 1USD = 20.000 VNĐ Giải

a. Giá thực tế thanh toán của lô hàng = 300 x 275 = 82 500 USD

- Các khoản điều chỉnh cộng

+ Khoản trả thêm sau khi bán lại lô hàng = 300 x 15 = 4 500 USD

+ Phí trả tiền bản quyền = 1200 USD

+ Phí mô giới trả cho công ty Min-Hoo = 150 USD

-Các khoản điều chỉnh trừ : Không có

=> TGHQ = 82 500 + 4 500 + 150 + 1200 = 88 350 USD

b. Trị giá tính thuế = 88350 x 20000

Thuế NK mà DN phải nộp = TGHQ x ts = 88 350 x 20 000 x 12% = 212 040 000 VNĐ

Thuế TTĐB = 0 ( máy giặt không phải chịu thuế TTĐB )

Thuế GTGT = (88350 x 20000 + 212 040 000) x 10% = 197 904 000 VNĐ

⇨ Tổng số thuế DN phải nộp = 212 040 000 + 197 904 000 = 409 944 000 VNĐ

Bài 5. Công ty Vinacomp ở Việt Nam đặt mua 100 bộ điều hòa nhiệt độ 2 chiều nhãn hiệu

Totomo công suất 12.000 BTU ( < 90000 BTU phải chịu thuế TTĐB ) của Công ty

Tomako, Nhật Bản. Giá ghi trên hóa đơn là CFR 350 USD/bộ ( CFR = FOB +F ) , là số

tiền mà Công ty Vinacomp phải thanh toán bằng L/C trả chậm 30 ngày.

Công ty Shinbi là công ty tư vấn và môi giới thương mại yêu cầu Công ty Vinacomp phải

trả một khoản phí môi giới cho toàn bộ lô hàng nhập khẩu là 125 USD(+). Đây cũng là

khoản phí môi giới Công ty B phải trả nhưng Công ty Tomako không đưa khoản phí này vào hóa đơn.

Công ty Vinacomp muốn đóng gói điều hòa bằng thùng carton nên Công ty Vinacomp đã

gửi cho Công ty Tomako 100 hộp carton. Toàn bộ chi phí cho số thùng carton này là 900

USD (+). Ngoài ra, Công ty Vinacomp mua bảo hiểm cho lô hàng với số tiền là 100 USD(+)

. Giả sử lô hàng này đáp ứng các điều kiện để áp dụng phương pháp trị giá giao dịch. Yêu cầu: a.

Xác định trị giá hải quan lô hàng nhập khẩu

b. Tính tổng số thuế mà doanh nghiệp phải nộp nếu thuế suất thuế nhập khẩu là 10%,

thuế suất thuế GTGT là 10%, thuế suất thuế TTĐB là 45%. Tỷ giá tại ngày đăng ký tờ

khai hải quan là 1USD = 20.000 VNĐ Giải

a. Giá thực tế thanh toán của lô hàng = 100 x 350 = 35 000 USD

- Các khoản điều chỉnh cộng

+ Phí môi giới = 125 USD

+ Phí đóng gói bằng thùng carton = 900 USD + Phí mua BH = 100 USD

-Các khoản điều chỉnh trừ : K có

=> TGHQ của lô hàng là : 35 000 + 125 + 900 + 100 = 36 125 USD

b. Trị giá tính thuế = 36 125 x 20000 = 722 500 000 VNĐ

Thuế NK mà DN phải nộp là : 722 500 000 x 10% = 72 250 000 VNĐ

Thuế TTĐB mà DN phải nộp là: (722 500 000 + 72 250 000) x 45% = 357 637 500 VNĐ

Thuế GTGT = (722 500 000 +72 250 000 +357 637 500) x 10% = 115 238 750 VNĐ

⇨ Tổng số thuế DN pn = 72 250 000 + 357 637 500 + 115 238 750

Bài 6. Doanh nghiệp A nhập khẩu là hàng di chuyển thiết bị sản xuất từ công ty B ở Đức

với đơn giá DDP theo hợp đồng là 147 100 USD bao gồm:

DDP: trừ đi CPVC + CPBH nội địa nước nhập

- Giá bán thiết bị ở tinh trạng tháo rời 123.000 USD

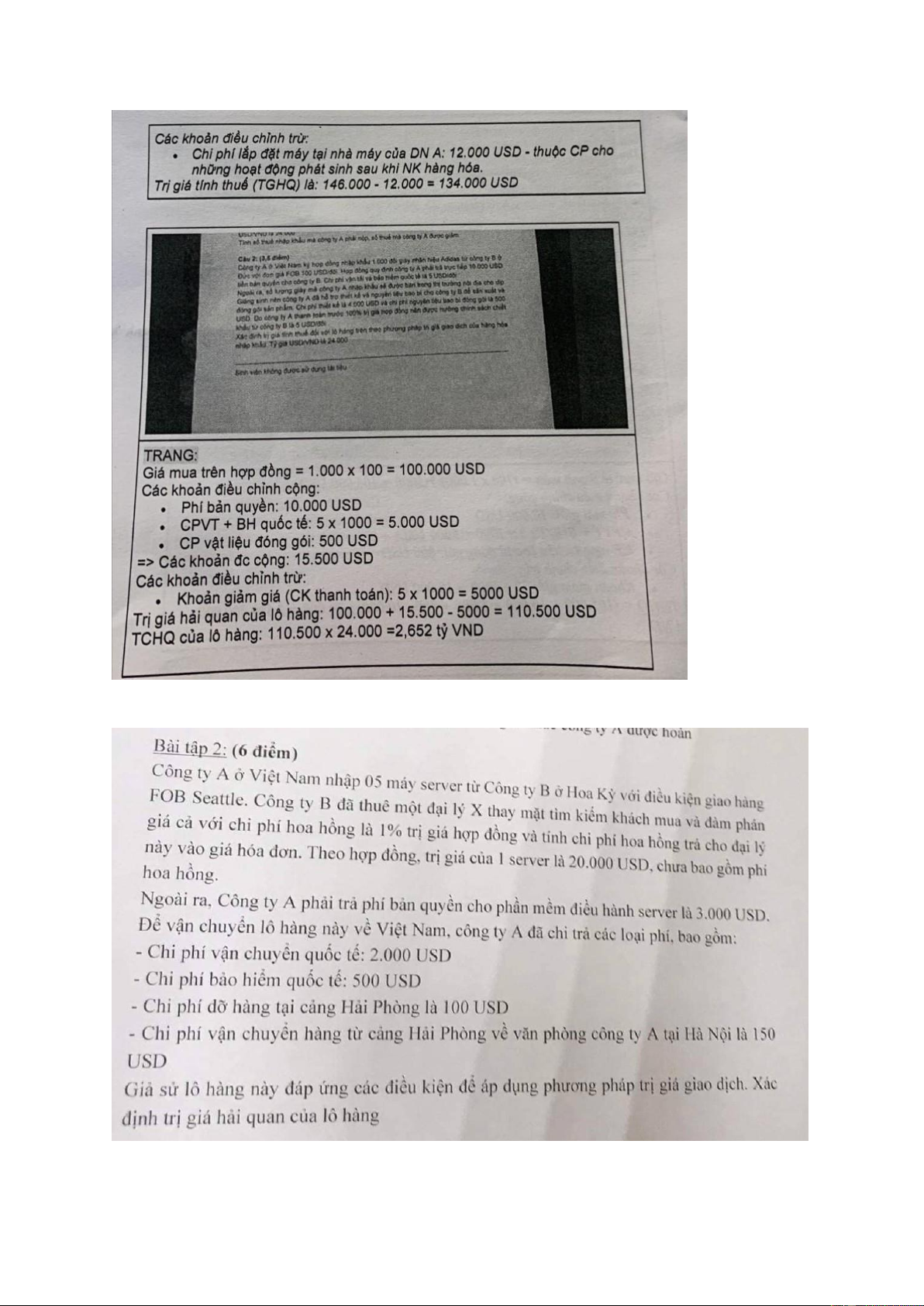

- Chi phí lắp đặt máy tại Nhà máy của Doanh nghiệp A 12000 USD. ( - CP phát sinh sau NK)

- Chi phí bản quyền sử dụng 1000 USD. (thuộc khoản cộng nhưng k cộng vì đã gồm trong giá DDP)

- Chi phí vận chuyển từ Nhà máy công ty B đến cảng Ở ẤN ĐỘ 600 USD ( đã gồm trong giá đến CK ) -

Chi phí vận chuyển từ cảng đi Ấn Độ đến TP HCM 500 USD ( đã gồm trong giá đến CK)

- Chi phí vận chuyển từ cảng TPHCM đến kho hàng của DN A là 300 USD (- CP

phát sinh sau khi nhập hàng CK)

- Chi phí bảo hiểm quốc tế. 200 USD ( đã gồm trong giá đến CK )

- Chi phí làm TTHQ và các khoản lệ phí tại cảng nhập khẩu là 500 USD ( - CP

phát sinh sau khi nhập hàng đến CK)

Ngoài ra, Công ty A yêu cầu công trên đóng gói sản phẩm theo tiêu chuẩn cao nhất của châu

Âu, nên công ty B yêu cầu trả thêm chi phí đóng gọi là 5.000 USD. (+)

Xác định trị giá tính thuế đối với lô hàng tiên treo phương pháp trị giá giao dịch của hàng

hóa nhập khẩu? Tỷ giá 24000 Giải

Giá trị giao dịch = 147 100

Các khoản điều chỉnh cộng

- CP đóng gói = 5 000 USD

- Các khoản điều chỉnh trừ

- CP lắp đặt = 12 000 USD

- Chi phí vận chuyển từ cảng TPHCM đến kho hàng của DN A = 300 USD

- Chi phí làm TTHQ và các khoản lệ phí tại cảng nhập khẩu = 500 USD

TGHQ = 147 100 + 5 000 – 12000 -300 -500 = 139 300 USD

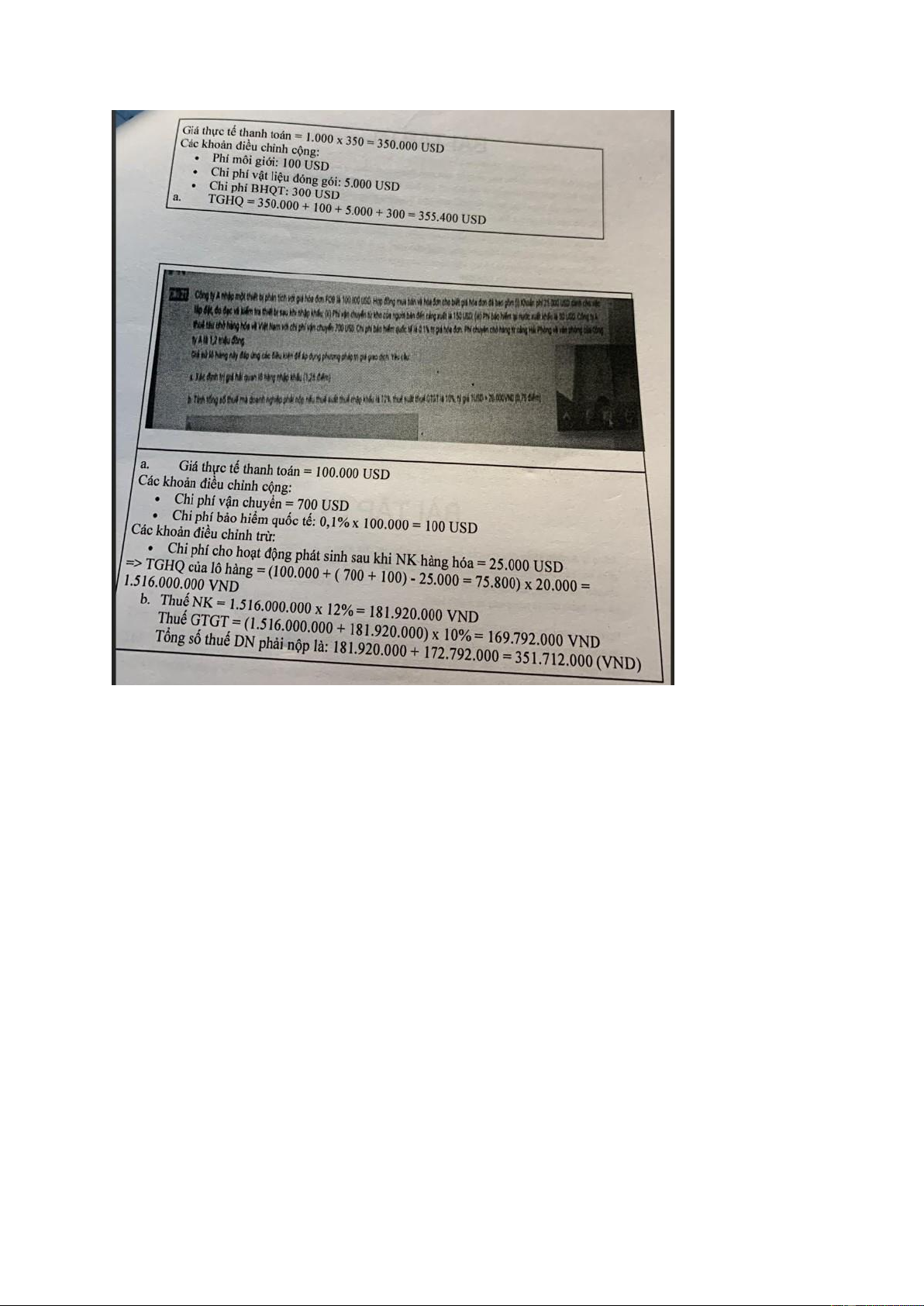

Bài 7. Công ty A ở Việt Nam ký hợp đồng nhập khẩu 1.000 đôi giầy nhãn hiệu Adidas từ

công ty B ở Đức với đơn giá FOB 100 USD/đôi. Hợp đồng quy định công ty A phải trả trực

tiếp 10.000 USD tiền bản quyền cho công ty B( +). Chi phi vận tải và bảo hiểm quốc tế là 5 USD/đôi.(+)

Ngoài ra, số lượng giày mà công ty A nhập khẩu sẽ được bán trong thị trường nội địa cho

dịp Giáng sinh nên công ty A đã hỗ trợ thiết kế ( A làm thiết kế luôn )và nguyên liệu bao

bì cho công ty B để sản xuất và đóng gói sản phẩm. Chi phí thiết kế là 4.000 USD (không

được cộng vì không phải bản thiết kế được làm ngoài nước của cty A ) và chi phí nguyên

liệu bao bì đóng gói là 500 USD (+). Do công ty A thanh toán trước 100% trị giá hợp đồng

nên được hưởng chính sách chiết khẩu ( thanh toán ) từ công ty B là 5 USD/đôi (-)

Xác định trị giá tính thuế đối với lỗ hàng trên theo phương pháp trị giá giao dịch của

hàng hóa nhập khẩu. Tỷ giá USDNND là 24.000 Giải

Giá thực tế thanh toán = 1000 x 100 = 100 000 USD

Các khoản điều chỉnh cộng

- Phí bản quyền = 10 000 USD

- CP VT và BH quốc tế = 5 x 100 = 500 USD

- CP bao bì đóng gói = 500 USD

Các khoản điều chỉnh trừ

- Giảm giá = 5 x 100 = 500 USD

TGHQ của lô hàng = 100 000 + 10 000 + 500 + 500 – 500 = 110 000 USD

Bài 8. Doanh nghiệp A nhập khẩu lô hàng dầy chuyền thiết bị sản xuất từ công ty B ở Ấn

Độ với đơn giá CIF theo hợp đồng là 146 300 USD bao gồm:

- Giá bán thiết bị ở tinh trạng tháo rời: 103.000 USD ( k ảnh hưởng)

- Chi phí lắp đặt máy tại Nhà máy của Doanh nghiệp A: 12.000 USD (- ps sau NK)

- Chi phí bản quyền sử dụng 30.000 USD (thuộc khoản cộng nhưng đã gồm trong giá nên k cộng )

- Chi phí vận chuyển từ Nhà máy công ty B đến cảng đi ở Ấn Độ: 600 USD (đã gồm trong giá )

- Chi phí vận chuyển từ cảng đi Ấn Độ đến TP HCM: 500 USD ( đã gồm trong giá )

- Chi phí bảo hiểm quốc tế: 200 USD. ( đã gồm trong giá )

Do phải vận chuyển lộ hàng này từ Cảng Sài Gòn về đến Bình Dương nên DN A nhờ công

ty Dịch vụ C lo việc vận chuyển từ TP.HCM về đến Bình Dương, chi phí công ty dịch vụ

C đưa ra bao gồm:

Chi phí vận chuyển từ TPHCM về Bình Dương: 600 USD. ( k nằm trong giá nên không trừ)

Chi phí bảo hiểm nội địa: 200 USD. ( k nằm trong giá nên không trừ)

Ngoài ra, DN A phải trả công ty môi giới C là đại lý bán hàng của công ty B một khoản phí

là 0,5% giá trị hợp đồng(+). Xác định trị giá tính thuế đối với lô hàng trên theo phương

pháp trị giá giao dịch của hàng hóa nhập khẩu. Tỷ giá USDND là 24.000 Giải

Giá trị giao dịch = 146 300 USD

Các khoản điều chỉnh cộng

- Phí môi giới A trả cho C = 146 300 x 0,5% =731,5 Usd

Các khoản điều chỉnh trừ :

- Chi phí lắp đặt máy tại Nhà máy của Doanh nghiệp A: 12.000 USD

TGHQ = 146 300 + 731,5 – 12 000 = 135 031.5 USD

Bài 9. Công ty A ở Việt Nam đặt Công ty B ở Mỹ gia công 5.000 đĩa DVD với trị giá hợp

đồng là 100.000 USD là tiền gia công đĩa (NK)

Công ty A gửi đĩa gốc sang Mỹ. Chi phi để Công ty A làm ra đĩa gốc tại Việt Nam là 30.000

USD(XK ), gửi chuyển phát nhanh sang Mỹ với chi phí là 30 USD. Đĩa gốc chỉ có thể sử

dụng để sao ra 5.000 bản

Công ty A mua 5.000 đĩa trắng của một nhà sản xuất ở Việt Nam với giá 1 USD/chiếc và

gửi sang cho nhà sản xuất đĩa ở Mỹ (XK ). Chi phí gửi đĩa trắng đến Công ty B là 350 USD.

Sau khi gia công số đĩa DVD, Công ty B sẽ sắp xếp vận chuyển và mua bảo hiểm cho lô

hàng đến văn phòng Công ty A tại Thành phố Hồ Chí Minh với toàn bộ chi phi là 1.900

USD: trong đó chi phí vận chuyển quốc tế là 1.500 USD (+), phí bảo hiểm quốc tế là 300

USD(+), phí vận chuyển và bảo hiểm cho lô hàng từ sân bay Tân Sơn Nhất đến văn phòng

công ty A là 100 USD. Yêu cầu:

Giả sử lô hàng này đáp ứng các điều kiện để áp dụng phương pháp trị giá giao dịch

a. Xác định trị giá hải quan lên bảng nhập khẩu

b. Tính tổng số thuế mà doanh nghiệp phải nộp nếu thuế suất thuế nhập khẩu là 12%,

thuế suất thuế GTGT là 10%, thuế suất thuế TTĐB là 45%. Thuế suất thuế st = 20% Tỷ

giá tại ngày đăng ký tờ khai hải quan là IUSD = 20.000 VNĐ Giải

a. Giá trị giao dịch = 100 000 USD

Các khoản điều chỉnh cộng

- Chi phí vận chuyển quốc tế là 1.500 USD

- Phí bảo hiểm quốc tế là 300 USD

Các khoản điều chỉnh trừ : k có

TGHQ = 100 000 + 1.500 + 300 = 101 800 USD

b. Thuế NK phải nộp = TGHQ x Tỷ giá x ts = 101 800 x 20 000 x 12% = 244 320 000 VND

Trị giá tính thuế XK = 30 000 + 5000 = 35 000 x 20 000 = 7 000 000 000 VND

Thuế TTĐB =0 Hàng này k chịu thuế TTĐB ( cũng chỉ tính cho hàng NK )

Thuế XK phải nộp = 7 000 000 000 x 20% = 140 000 000 VNĐ

Thuế GTGT phải nộp =( Trị giá tính thuế + Thuế NK ) x ts

=( 101 800 x 20 000 + 244 320 000) x 10% = 228 032 000 VNĐ

Thuế GTGT chỉ liên quan đến hàng NK, k tính cộng thuế XK

Tổng số thuế = 244 320 000 +140 000 000 + 228 032 000 = ….

Bài 10. Công ty X ở Việt Nam nhập một dây chuyền sản xuất bánh kẹo từ Công ty Y ở

Mỹ với giá EXW 180.000 USD. Để mua dây chuyển này, Công ty X đã thuê một đại lý Z

ở Mỹ thay mặt tim mua và đàm phán giá cả với chi phí hoa hồng là 1% trị giá hóa đơn

(k cộng hoa hồng của đại lý mua hàng).

Ngoài ra, Công ty X còn thuê một công ty W tại Hà Lan chuyên về giao nhận để vận

chuyển dây chuyển về đến Việt Nam với giá thỏa thuận trọn gói là 2.930 USD, bao gồm:

- Chi phi vận chuyển nội địa nước xuất khẩu: 500 USD (+)

- Chi phi vận chuyển quốc tế: 1.800 USD (+)

- Chi phi bảo hiểm quốc tế: 450 USD (+)

- Chi phi vận chuyển từ cảng Hải Phòng đến nhà máy của Công ty X tại Hà Nội: 180

USD Đối với quãng đường từ Hải Phòng đến Hà Nội, Công ty X đã mua bảo hiểm cho lỗ

hàng với phí bảo hiểm là 80 USD. ( thuộc khoản trừ nhưng k nằm trong giá EXW nên k

trừ ) Để hỗ trợ công tác lắp đặt hướng dẫn hoạt động của dây chuyển sản xuất tại Việt

Nam, công ty Y cử 1 đoàn chuyên viên sang Việt Nam để hướng dẫn với chi phí hướng dẫn là

3.000 USD do công ty X chi trả .Khoản chi phí này được ghi rõ trong hợp đồng, và có hoá

đơn đầy đủ. Giả sử lô hàng này đáp ứng các điều kiện để áp dụng phương pháp trị giá giao

dịch. Hãy xác định trị giá hải quan lô hàng nhập khẩu. Giải

Giá trị giao dịch của lô hàng = 180 000

a. Các khoản điều chỉnh cộng:

- Chi phi vận chuyển nội địa nước xuất khẩu: 500 USD

- Chi phi vận chuyển quốc tế: 1.800 USD

- Chi phi bảo hiểm quốc tế: 450 USD

Các khoản điều chỉnh trừ :

-CP hướng dẫn : 3000 USD

TGHQ = 180 000 + 500 + 1800 + 450 – 3000 = 179 750 USD

Bài 11. Công ty A ở Việt Nam ký hợp đồng nhập khẩu 1.000 đôi giầy nhãn hiệu Adidas từ

công ty B ở Đức với đơn giá FOB 100 USD/đôi. Để tim được người bán là công tyB, công

ty A phải trả 1 khoản môi giới cho công ty C là đại lý mua hàng của mình 10 000 USD (+

CP môi giới ). Chi phi vận tải và bảo hiểm quốc tế là 5 USD/đôi.(+) Ngoài số tiền ghi trên

hóa đơn công ty A còn phải trả 5000 USD cho công ty D để thanh toán khoản nợ của công

ty B ( tính vào trị giá giao dịch ( giá tt thanh toán) tức là ngoài số tiền hàng thì còn phải trả

tiền này => tổng số tiền phải thanh toán )

Ngoài ra, số lượng giày mà công ty A nhập khẩu sẽ được bán trong thị trường nội địa cho

dịp Giáng sinh nên công ty A đã hỗ trợ thiết kế ( A làm thiết kế luôn )và nguyên liệu bao

bì cho công ty B để sản xuất và đóng gói sản phẩm. Chi phí thiết kế là 5.000 USD (không

được cộng vì không phải bản thiết kế được làm ngoài nước của cty A ) và chi phí nguyên

liệu bao bì đóng gói là 500 USD (+). Do công ty A thanh toán trước 100% trị giá hợp đồng

nên được hưởng chính sách chiết khẩu ( thanh toán ) từ công ty B là 10 USD/đôi (-)

Xác định trị giá tính thuế đối với lỗ hàng trên theo phương pháp trị giá giao dịch của

hàng hóa nhập khẩu. Tỷ giá USDNND là 24.000 Giải

Giá thực tế thanh toán của lô hàng là = 1000 x 100 + 5000 = 105 000 USD

Các khoản điều chỉnh cộng

- CP môi giới = 10 000 USD

- CP VT và BH quốc tế = 5 x 1000 = 5 000 USD

- CP đóng gói = 500 USD

Các khoản điều chỉnh trừ

- Nhận chiết khấu = 10 x 1000 = 10 000 USD

Trị giá hải quan là = 105 000 + 10 000 + 5 000 + 500 – 10 000 = 110 500 USD ho Giải

Giá thanh toán thực tế là : 5 x 20 000 = 100 000 USD

Các khoản điều chỉnh cộng

- CP hoa hồng cho đại lý = 1% x 100 000 = 1000 USD

- Phí bản quyền = 3000 USD - CP VTQT = 2000 USD - CP BHQT = 500 USD

Các khoản điều chỉnh trừ: K có

TGHQ của lô hàng là : 100 000 + 1000 + 3000 + 2000 + 500 = 106 500 USD

Tài liệu liên quan:

-

Biên bản họp nhóm btl kế toán thuế

10 5 -

Chương 5 - Tổng quan về thuế giá trị gia tăng môn kế toán thuế | Học viện Ngân hàng

31 16 -

Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

37 19 -

Chương 2 - Thuế thu nhập cá nhân và kế toán thuế thu nhập cá nhân môn kế toán thuế | Học viện Ngân hàng

36 18 -

Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

33 17