Bài tập ứng dụng giữa kỳ - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

1.Ngày 1/1/X Doanh nghiệp M nhập khẩu Tài sản cố định với tổng giá trị là20.000 USD. Ngày 1/12/X, Tài sản cố định đó ước tính trên thị trường khoảng22.000 USD. Kế toán đã điều chỉnh giá tài sản cố định từ 20.000 USD lên 22.000USD. Việc này vi phạm vào nguyên tắc:a.Giá gốc c. Thận trọngb.Phù hợp d. Cơ sở dồn tích. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

CLB KẾ TOÁN TRẺ BAN ÔN TẬP

BÀI TẬP ỨNG DỤNG GIỮA KỲ MÔN NGUYÊN LÝ KẾ TOÁN I/ TRẮC NGHIỆM

1. Ngày 1/1/X Doanh nghiệp M nhập khẩu Tài sản cố định với tổng giá trị là

20.000 USD. Ngày 1/12/X, Tài sản cố định đó ước tính trên thị trường khoảng

22.000 USD. Kế toán đã điều chỉnh giá tài sản cố định từ 20.000 USD lên 22.000

USD. Việc này vi phạm vào nguyên tắc: a. Giá gốc c. Thận trọng b. Phù hợp d. Cơ sở dồn tích

2. Lợi nhuận sau thuế năm 20X0 của công ty X là 3,5 triệu đồng. Tổng vốn của

công ty là 53 triệu đồng, tổng nợ là 12 triệu đồng. Xác định tỷ số ROA và ROE của công ty X? a. 5.38% và 29.1% c. 5.38% và 6.60% b. 8.54% và 29.1% d. 5.12% và 6.19%

3. Đẳng thức sử dụng khi lập bảng cân đối kế toán là:

a. Tài sản ngắn + Nợ phải trả= Nguồn vốn b. Tài sản = Nguồn vốn

c. Lợi nhuận= doanh thu - chi phí

d. Doanh thu = số lượng bán * giá bán

4. Việc thanh toán một khoản nợ sẽ:

a. Làm tăng tài sản & tăng nợ phải trả

c. Làm tăng tài sản & giảm nợ phải trả

b. Làm giảm tài sản & giảm nguồn vốn d. Làm giảm tài sản & tăng nợ phảitrả

5. Trường hợp nào sau đây làm thay đổi số tổng cuối cùng của bảng cân đối kế toán: 1

a. Mua nguyên vật liệu chưa trả tiền người bán

b. Khách hàng trả nợ bng tiền mt

c. Chi TGNH đi ký quỹ ký cược

d. Nộp tiền mt vào ngân hàng

6. Trong điều kiện chưa chắc, nếu có bằng chứng về một khoản lỗ hoặc lãi dự

kiến thì chỉ được ghi nhận một khoản lỗ dự kiến nhưng không được ghi nhận

một khoản lãi dựkiến, đây là yêu cầu của nguyên tắc a. Phù hợp b. Nhất quán c. Thận trọng d. Giá gốc

7. Trường hợp mua sắm TSCĐ hữu hình, thanh toán bằng TGNH, ghi: a. Nợ TK 211, Có TK 111. c. Nợ TK 211, Có TK 331. b. Nợ TK 211, Có TK 112. d. Nợ TK 213, Có TK 112

8. Tài khoản nào sau đây là tài khoản tài sản: a. Tk tiền đang chuyển.

c. Tk phải trả người bán

b. Tk doanh thu chưa thực hiện. d. Tk giá vốn hàng bán.

9. Giả sử, cuối kỳ, số dư và số phát sinh của các tài khoản trong kỳ được vào sổ cái.

Khilập bảng cân đối kế toán, kế toán sẽ căn cứ vào:

a. Số dư từ tài khoản loại 1 đến loại 4 trên sổ cái.

b. Số phát sinh từ Tài khoản loại 1 đến loại 4 trên sổ cái.

c. Số phát sinh từ Tài khoản loại 5 đến loại 9.

d. Số phát sinh từ Tài khoản loại 4 đến loại 9. 2

10. Khách hàng ứng trước tiền mua hàng, kế toán doanh nghiệp ghi nhận:

a. Bên Nợ TK Phải thu khách hàng

c. Bên Có TK Phải thu khách hàng

b. Bên Nợ TK Phải trả người bán

d. Bên Có TK Phải trả người bán

11. Khoản chi phí sản xuất kinh doanh dở dang được thể hiện trên báo cáo tài chính nào dưới đây?

a. Thuyết minh báo cáo tài chính

b. Báo cáo lưu chuyển tiền tệ

c. Báo cáo kết quả hoạt động kinh doanh

d. Bảng cân đối kế toán

12. Đối tượng chủ yếu của kế toán bao gồm: a. Tài sản và nguồn vốn b.

Tài sản, nguồn vốn, doanh thu và chi phí c. Doanh thu và chi phí d.

Tùy từng trường hợp cụ thể

13. Chi tiền mặt tạm ứng cho nhân viên đi mua nguyên vật liệu 5.000.000, kế toán phảnánh: a.

Nợ TK “Tiền mt”/ Có TK “Tạm ứng”: 5.000.000 b.

Nợ TK “Tạm ứng”/ Có TK “Tiền mt”: 5.000.000 c.

Nợ TK “Nguyên vật liệu”/ Có TK “Tiền mt”: 5.000.000 d.

Nợ TK “Nguyên vật liệu”/ Có TK “Tạm ứng”: 5.000.000 3

14. Tài khoản “Hao mòn Tài sản cố định” a. Có số dư bên Nợ c. Không có số dư b. Có số dư bên Có

d. Có thể có số dư bên Nợ hoc bên Có

15. Cuối niên độ Số dư nợ TK 229: 200.000.000. Khi lập bảng cân đối kế toán,

số dưnày sẽ được ghi vào phần: a. Nguồn vốn (giá trị âm)

c. Nguồn vốn (giá trị dương)

b. Tài sản (giá trị dương) d. Tài sản (giá trị âm)

16. Trong các trường hợp sau đây, trường hợp nào chưa ghi nhận doanh thu:

a. Khách hàng đã nhận được hàng nhưng chưa thanh toán cho doanh nghiệp

b. Khách hàng đã nhận được hàng và thanh toán cho doanh nghiệp bng tiền mt

c. Khách hàng chưa nhận được hàng nhưng thanh toán trước cho doanh nghiệp bng tiền mt

d. Không có trường hợp nào

17. Đối với TK loại 2 (trừ một vài trường hợp đặc biệt) khi phát sinh: a.

Số dư đầu kỳ, số dư cuối kỳ, phát sinh tăng ghi bên nợ, số phát sinh giảm ghi bên có

b. Số dư đầu kỳ, số dư cuối kỳ, phát sinh tăng ghi bên có, số phát sinh giảm ghi bên nợ c.

Số dư đầu kỳ, phát sinh tăng ghi bên nợ, số phát sinh giảm, số dư cuối kỳ ghi bên có d.

Phát sinh tăng ghi bên nợ, số dư đầu kỳ, số dư cuối kỳ, số phát sinh giảm ghi bên có.

18. Trường hợp nào sau đây làm thay đổi số tổng cuối cùng của bảng cân đối kế toán:

a. Mua NVL chưa trả tiền người bán

c. Chi TGNH đi ký quỹ ký cược

b. Khách hàng trả nợ bng TGNH

d. Nộp tiền mt vào ngân hàng

19. Ngày 31/3/20xx, công ty Xinh Đẹp có tài sản ngắn hạn là 10.000.000đ, tài sản

dài hạn là 45.500.000đ, vốn chủ sở hữu 35.500.000đ, X là nợ phải trả của công ty, X bằng? a. 15.000.000 đồng c. 0 đồng b. 20.000.000 đồng d. 35.500.000 đồng 4

20.Sự việc nào sau đây không phải là một nghiệp vụ kinh tế

a. Mua công cụ chưa trả tiền c. Vay một khoản tiền

b. Hỏa hoạn gây thiệt hại d. Tất cả đều đúng

21. Which of the following is a liability: a. Prepaid expense c. Wages payable b. Accounts receivable d. Sale revenue

22. Which of the following is true:

a. Assets = Liabilities – Owner’s Equity

b. Liabilities = Assets + Owner’s Equity

c. Assets = Liabilities + Owner’s Equity d. None of above is true

23. At the end of its accounting period, the Sky Company had $15 000 in

shareholders’ equity and amounts owed to creditors totalling $11 000. The total assets in the company were: a. $15 000 c. $40 000 b. $26 000 d. $11 000

24. Which of the following is not an asset? a. Cash. c. Equipment b. Accounts receivable d. Owner’s capital

25. Assets are recorded at their original purchase price according to the: a. Historical cost principle c. Matching principle b. Consistency principle d. Materiality principle 26. The formula of ROA is

a. Net profit after tax/ Average Assets

b. Net profit before tax/ Average Assets

c. Net profit after tax/ General Assets

d. Net profit before tax/ General Assets 5

27. Inventory is purchased on credit:

a. One asset increases and another asset decreases

b. An asset increases and a liability increases

c. An asset decreases and a liability decreases

d. An asset decreases and owners’ equity decreases

28. A $10 000 receipt was received from an accounts receivable, as a result:

a. An asset decreased and an expense decreased

b. An asset decreased and another asset increased

c. A liability decreased and an expense increased

d. An asset decreased and an expense increased 6 II/ TỰ LUẬN

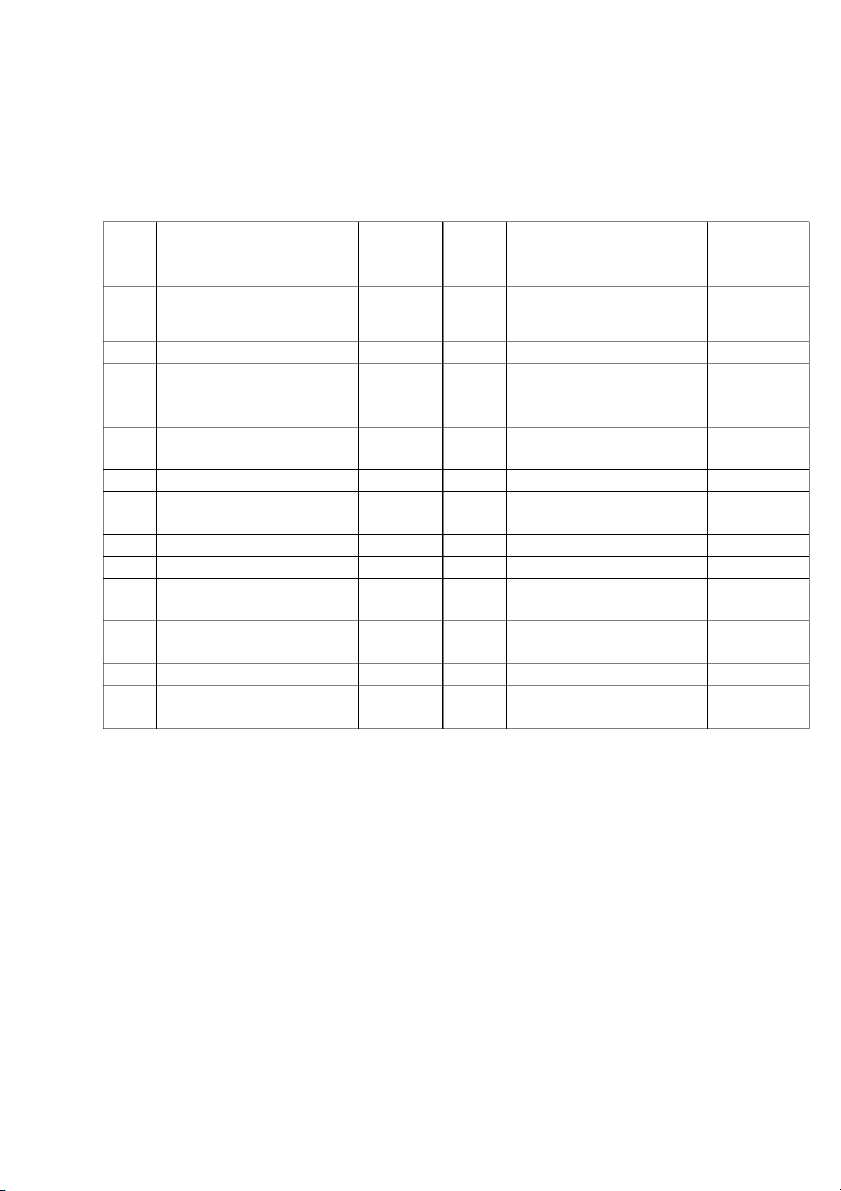

Bài 1: Tại công ty X có các khoản mục tài sản và nguồn vốn vào ngày 30/12/20x0như sau: ĐVT: Triệu đồng STT KHOẢN MỤC SỐ STT KHOẢN MỤC SỐ TIỀN TIỀN 1 Tiền mt 700 13 Tài sản cố định khác 3000 2 Tiền gửi ngân hàng 590 14

Hao mòn tài sản cố định (100) 3 Vay ngắn hạn 160 15 Quỹ khen thưởng phúc 175 lợi 4 Nguồn vốn đầu tư xây 520 16 Quỹ đầu tư phát triển 250 dựng cơ bản 5 Thành phẩm 179 17

Xây dựng cơ bản dở dang 623 6 Tạm ứng 200 18 Cầm cố, thế chấp, ký 55 quỹ, ký cược 7 Phải thu khách hàng 150 19 Nguyên vật liệu 387 8 Bng phát minh sáng chế 400 20 Công cụ, dụng cụ 186 9 Phải trả người bán 230 21 Thuế và các khoản phải 180 nộp 10 Phải trả công nhân viên 70 22

Vốn đầu tư của chủ sở X hữu 11 Sản phẩm dở dang 546 23 Phải trả khác 45 12 Phân xưởng 1500 24 Lợi nhuận chưa phân Y phối Yêu cầu:

1. Tìm X và Y biết rằng X=12Y

2. Lập bảng cân đối kế toán 7

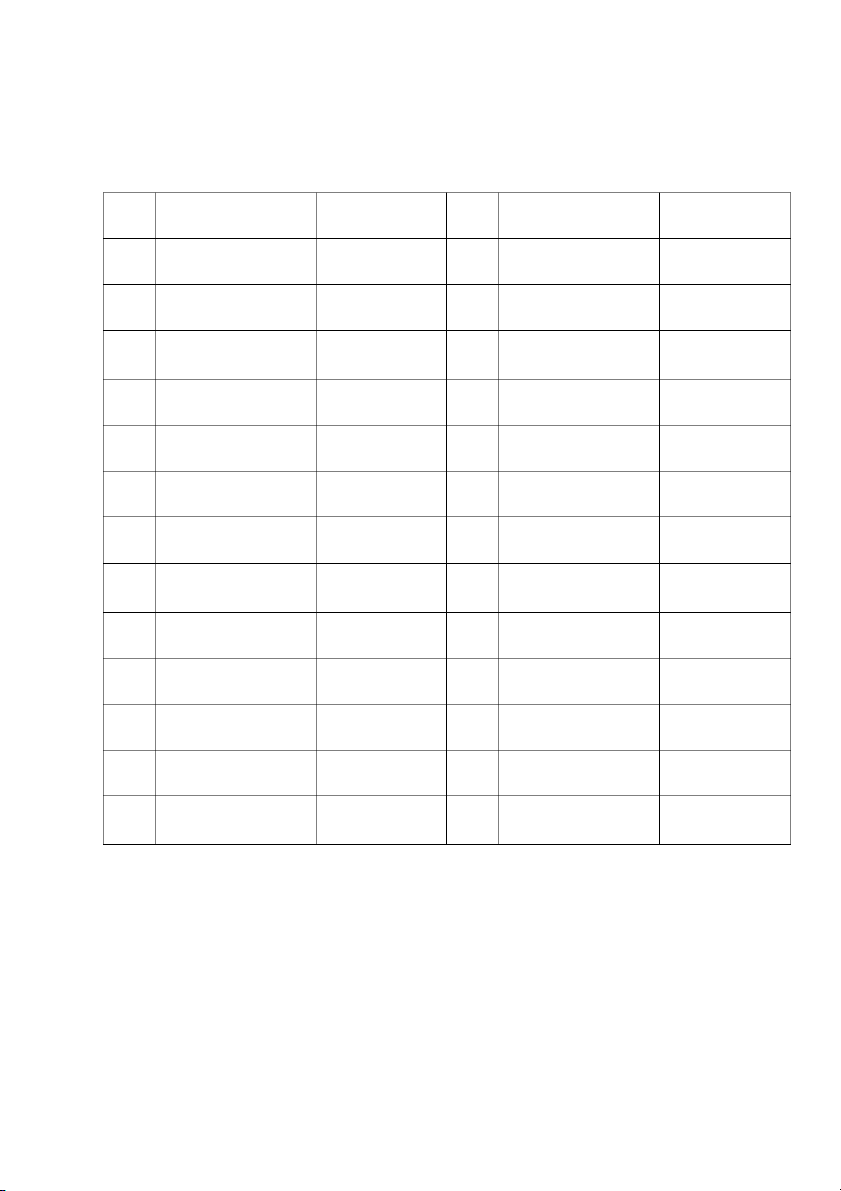

Bài 2: Tại công ty Y có các khoản mục tài sản và nguồn vốn vào ngày 30/12/20x0 như sau: ĐVT: đồng STT KHOẢN MỤC SỐ TIỀN STT KHOẢN MỤC SỐ TIỀN 1 Tiền mt 695.150.000 14 Đầu tư khác 250.000.000 2 Tiền gửi ngân hàng 2.550.000.000 15 Dự phòng tổn thất 20.000.000 tài sản 3 Chứng khoán kinh 530.000.000 16 Chi phí trả trước 100.000.000 doanh 4 Phải thu của khách 304.850.000 17 Ký quỹ, ký cược 12.000.000 hàng 5 Người mua ứng 30.000.000 18 Phải trả người bán 840.100.000 trước tiền hàng 6 Thuế GTGT được 20.000.000 19 Trả trước tiền hàng X khấu trừ cho người bán 7 Phải thu khác 10.000.000 20 Thuế và các khoản 20.000.000 phải nộp 8 Tạm ứng 10.000.000 21 Phải trả cán bộ nhân 20.000.000 viên 9 Hàng hóa 18.050.000.000 22 Vay và nợ thuê tài 1.500.000.000 chính 10 Nguyên giá 4.500.000.000 23

Vốn đầu tư của chủ 27.620.000.000 sở hữu 11 Hao mòn TSCĐ 420.000.000 24 Quỹ đầu tư phát 110.000.000 triển 12 Đầu tư vào công ty 3.600.000.000 25 Cổ phiếu quỹ 290.100.000 con 13 Đầu tư vào công ty 1.250.000.000 26 Lợi nhuận chưa 1.642.000.000 liên kết phân phối Yêu cầu: a. Tìm X

b. Lập bảng cân đối kế toán 8

Bài 3: Định khoản các nghiệp vụ phát sinh sau: (Đvt: đồng)

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mt 30.000.000

2. Mua TSCĐ hữu hình 150.000.000đ. Thanh toán bng tiền gửi ngân hàng.

3. Trả lương cho người lao động bng tiền mt là 40.000.000

4. Chi tiền mt tạm ứng cho nhân viên mua hàng 10.000.000

5. Cổ đông góp vốn bng nguyên vật liệu trị giá 120.000.000

6. Người mua ứng trước tiền hàng 20.000.000 bng tiền gửi ngân hàng

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

………………………………………..…………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………………………………

…………………………………………………………………..………………………

…………………………………………………………………………………………

………………………………………………………………………………………… 9

Bài 4: Định khoản các nghiệp vụ phát sinh sau (Đvt: đồng)

1. Mua TSCĐ chưa trả tiền cho người bán trị giá 200.000.000 đồng

2. Mua 2.000kg NVL giá 10.000 đ/kg, đã chuyển khoảncho người bán.

3. Khách hàng A ứng trước tiền cho DN 2.000.000 đồng tiền mt

4. Nhân viên A tạm ứng tiền lương 5.000.000 đồng

5. Công ty chuyển khoản trả nợ cho cty B số tiền 92.000.000 đồng

6. Doanh nghiệp xuất tiền mt tạm ứng cho nhân viên A đi công tác 6.000.000 đồng

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

……………………………………………………..………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

……..………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

“Your future is created by Today, not Tomorrow” 10

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

610 305